Carregar apresentação

A apresentação está carregando. Por favor, espere

1

11ª Reunião do Comitê Gestor da Rede PNAFM 2ª Fase O Potencial Oculto: Determinantes e Oportunidades do Imposto sobre a Propriedade Imobiliária na América Latina Andres Muñoz Divisão de Gestão Fiscal e Municipal Novembro de 2015

2

Imposto predial América Latina Determinantes do Desempenho Economia política da aplicação Potencial de receita Recomendacões de politica Casos Argentina Brasil Colômbia Costa Rica Download da Versão em Espanhol : https://publications.iadb.org/handle/113%2019/6720?locale-attribute=es

3

Mensagens Principais 1.Pedra angular da descentralizac ão e da autonomia local 2.Potencial de receita grande 3.A reforma do imposto e possivel—voluntade politica e aceitação pública

4

Os Gastos Públicos Subnacionais Duplicaram

5

... Ao Passo que as Receitas Próprias Estagnaram

6

Gerando Grandes Desequilíbrios Fiscais Verticais Recursos proprios Desequilibrio Vertical

7

e Crescente...

8

Dependência de Transferências Intergovernamentais

9

A Dependência Varia Significativamente

10

Amplo Espaço para aumentar o Esforço Fiscal dos Governos Subnacionais

11

Imposto sobre a Propriedade Imobiliária e um bom imposto local Imóvel Eficiente Accountability Estável e previsível Suficiência Equitativo

12

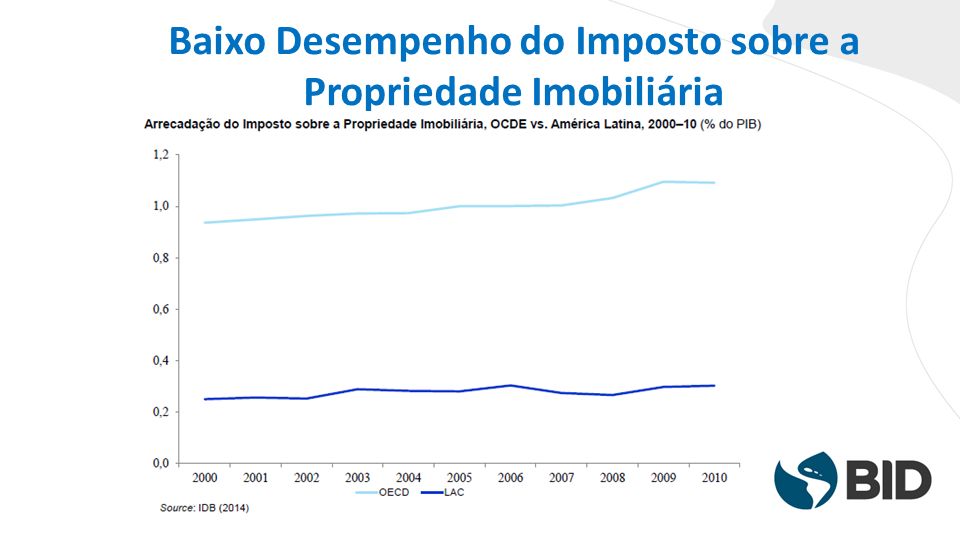

Baixo Desempenho do Imposto sobre a Propriedade Imobiliária

14

Poucos Países Aumentaram a Arrecadação

15

Um papel cada vez mais Secundário

16

Fonte: Afonso e Cialdini, 2014 Particularmente no Brasil...

17

... Mas ainda importantes para o Financiamento dos Governos Subnacionais

18

Grande Heterogeneidade

19

Explicando o Desempenho do Imposto sobre a Propriedade Imobiliária

20

Fatores Estruturais Renda População Localização Atividades econômicas (Turismo)

")

21

Estruturas de Descentralização Deficientes Tributos Locais – Maior Aceitação Tributos Nacionais – Dupla tributação (percepcão) Transferências – “Preguiça” fiscal – Avaliações pouco frequentes Maior Endividamento

Transferências – Preguiça fiscal – Avaliações pouco frequentes Maior Endividamento")

22

Os Suspeitos de Sempre: Desafios Administrativos Atualização Cadastral Cadastro, administração tributária e registro de imóveis descoordenados Pessoal insuficente e pouco qualificado Tecnologia obsoleta Programas de educacão fiscal inexistentes Sanções ineficazes

23

Os Suspeitos de Sempre: Desafios Administrativos Source: Diaz Frers and Castro (2014) based on Alvarez de Lopez (2004) Note: Millions of Argentine Pesos

based on Alvarez de Lopez (2004) Note: Millions of Argentine Pesos")

24

É a Política! Visível—resistencia Problema de liquidez—injusto Percebido como regressivo Presuntivo—arbitrario Inelástico—insuficente

25

É a Política! Impopularidade (imposto todo mundo adora odiar—Rosengard 2013) – Baixas alíquotas (i.e. 6x1.000 em Colômbia) – Avaliações pouco frequentes: Desde 1991, 1998 & 2006 em PA, SA and SP – Subavaliação (50% valor da terra & 80% benfeitorias em Córdoba, ARG) – Grandes isenções (i.e. 17 - 50% do total dos imóveis em cidades BRA selecionadas) – Anistias frequentes Anos eleitorais Executivo vs. Legislativo = Impasse Benefícios difusos, custos concentrados — Grupos de interesse Percepção cidadã: Gastos de má qualidade e corrupção

– Baixas alíquotas (i.e. 6x1.000 em Colômbia) – Avaliações pouco frequentes: Desde 1991, 1998 & 2006 em PA, SA and SP – Subavaliação (50% valor da terra & 80% benfeitorias em Córdoba, ARG) – Grandes isenções (i.e % do total dos imóveis em cidades BRA selecionadas) – Anistias frequentes Anos eleitorais Executivo vs. Legislativo = Impasse Benefícios difusos, custos concentrados — Grupos de interesse Percepção cidadã: Gastos de má qualidade e corrupção.")

26

Estimando a Receita Potencial do Imposto sobre a Propriedade Imobiliária

27

Universalidade base tributaria Frequentes atualizações cadastrais Valores de mercado Taxas mais elevadas Arrecadacão eficiente e maior cumprimento das obrigações fiscais

28

Potencial Substancial no Brasil: 140 – 170%

29

Grande Oportunidade na Colômbia: 160%

30

Aumento Modesto na Argentina: 23 – 33%

31

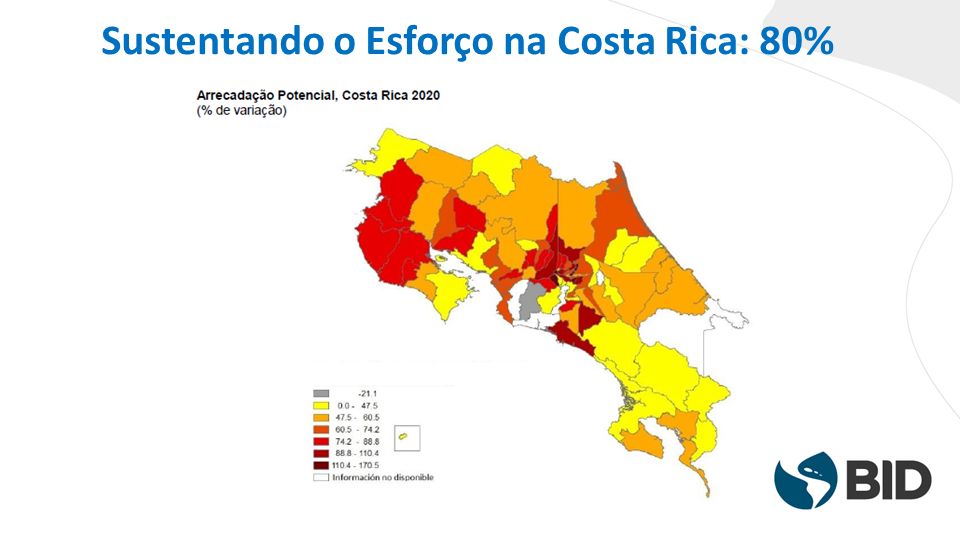

Sustentando o Esforço na Costa Rica: 80%

33

Recomendações Definir política de Imposto sobre a Propriedade diferenciada e assimétrica Criar órgãos de receita especializados (cadastro / arrecadacão) Criar incentivos em sistemas de transferências Integrar agências de cadastro, receita, registro e serviços públicos Prover treinamento e tecnologia para aumentar a capacidade local Implementar programas de cultura/educação tributária (para residentes e políticos)

Criar incentivos em sistemas de transferências Integrar agências de cadastro, receita, registro e serviços públicos Prover treinamento e tecnologia para aumentar a capacidade local Implementar programas de cultura/educação tributária (para residentes e políticos)")

34

Ideais para combater a impopularidade Contato com o cidadão—consultar, educar e comunicar Rigor, consistência e transparência—avaliações de qualidade, frequentes e publicadas (Chile) Valor venal do imóvel declarado pelo contribuinte (auto-avaluo ou self- assessment) Isolar da esfera política os aspectos técnicos do imposto Simplificar a estrutura—isenções por taxas inferiores Diversificar modalidade de pagamento (Irlanda) Ligação entre a carga tributária e benefícios—reformas pacote (Bogotá 110%) Reconhecer capacidade de pago—créditos tributários, desagravamento fiscal y adiamentos (EUA). Baseado em Slack and Bird, 2014; Ahmad, Brosio and Poeschl, 2014; Muñoz (forthcoming)

.")

35

MUITO OBRIGADO

Apresentações semelhantes

–Conhecimento: O que fazer e como fazê-lo –Conhecimento como.>")