Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Introdução ao Orçamento Público

Secretaria para Assuntos Fiscais Introdução ao Orçamento Público 1

2

Ementa Oficina nº 15: Introdução ao Orçamento Público

Secretaria para Assuntos Fiscais Ementa Oficina nº 15: Introdução ao Orçamento Público Carga Horária: 4 horas Conteúdo: Evolução do Orçamento Público. Princípios Orçamentários. Aspectos Legais relacionados ao Orçamento Público. Objetivo: Identificar os principais conceitos referentes ao processo orçamentário; Conhecer os princípios básicos que regem o processo orçamentário; Conhecer as disposições básicas dos marcos legais do processo orçamentário; e Conhecer o Sistema de Planejamento e Orçamento Federal. Metodologia: Exposição dialogada Pré-requisito: nenhum Público alvo: Servidores públicos das unidades orçamentárias e/ou aqueles que necessitam de conhecimentos básicos sobre o orçamento público em seu processo de trabalho. 2

3

Sumário 1. Histórico 2. Conceitos Básicos 3. Princípios Orçamentários

4. Marcos Legais 5. Projetos SOF

4

A importância do Orçamento Público:

Secretaria para Assuntos Fiscais A importância do Orçamento Público: 4 4

5

1.Histórico

6

Histórico Orçamentário

Inglaterra 1217 – Carta Magna (João sem Terra) Art. 12. Nenhum tributo ou auxílio será instituído no Reino, a não ser pelo Conselho dos Comuns, exceto com as finalidades de resgatar a pessoa do Rei, salvar seu primogênito cavaleiro e casar sua filha mais velha uma vez, e os auxílios para esses fins deverão ser de valor razoável.

Art. 12. Nenhum tributo ou auxílio será instituído no Reino, a não ser pelo Conselho dos Comuns, exceto com as finalidades de resgatar a pessoa do Rei, salvar seu primogênito cavaleiro e casar sua filha mais velha uma vez, e os auxílios para esses fins deverão ser de valor razoável.")

7

Histórico Orçamentário

Inglaterra 1822 “Início do orçamento plenamente desenvolvido na Grã-Bretanha” Erário apresenta ao Parlamento uma exposição que fixava a receita e a despesa de cada exercício Inglaterra: Difundiu a instituição orçamentária para outros países e delineou a natureza técnica e jurídica desse instrumento

8

Histórico Orçamentário – Curiosidade

Os papéis ficavam em uma maleta de couro chamada: BUDGET (do francês antigo bougette: bolsa pequena, diminutivo de bouge: pasta de couro, que vem do latim: bulga). Tornou-se habitual dizer: O Chanceler foi ao Parlamento e “opened his budget” , até hoje usa-se o termo: “abrir o orçamento” Significado: planejar, calcular

. Tornou-se habitual dizer: O Chanceler foi ao Parlamento e opened his budget , até hoje usa-se o termo: abrir o orçamento Significado: planejar, calcular.")

9

Imprescindibilidade da existência do orçamento público

Legalidade Interesse Público Limitação do tamanho do Estado (Leviatã)

")

10

Histórico Orçamentário

Brasil Colônia Inconfidência Mineira descontentamento da cobrança de impostos provocada pela diminuição das jazidas de ouro e a “derrama”. Transferência da corte portuguesa com D. João VI. Abertura dos portos às Nações Amigas Assinatura (1810) dos Tratados de Aliança e Amizade e de Comércio e Navegação com fixação da taxa alfandegária. Criação do Erário Público (Tesouro) e do Banco do Brasil.

dos Tratados de Aliança e Amizade e de Comércio e Navegação com fixação da taxa alfandegária. Criação do Erário Público (Tesouro) e do Banco do Brasil.")

11

Histórico Orçamentário

Brasil Colônia Constituição de princípios: reserva legal, reserva de parlamento, anualidade tributária. “O Ministro de Estado da Fazenda, havendo recebido dos outros ministros os orçamentos relativos às despesas das suas repartições, apresentará na Câmara dos Deputados anualmente um balanço geral da receita e despesa do Tesouro Nacional do ano antecedente, e igualmente o orçamento geral de todas as despesas públicas do ano futuro”.

12

a Assembleia Nacional não foi convocada.

1º orçamento nacional do Império - de a Normas relativas à elaboração dos orçamentos futuros, aos balanços, Instituição de comissões parlamentares para o exame de qualquer repartição pública e obrigatoriedade dos ministros de Estado apresentarem relatórios impressos sobre o Estado de suas pastas; 15/12/1830 Ato Adicional cria as assembleias legislativas provinciais com competência na fixação das receitas e despesas municipais e provinciais; 12/08/1834

13

1ºLOA do Brasil

14

Histórico Orçamentário

Brasil República Constituição de 1891 A elaboração do Orçamento passou a ser competência privativa do Congresso Nacional (Câmara dos Deputados), assim como a tomada de contas do Executivo. Cria-se o controle externo pelo Congresso Nacional auxiliado pelo Tribunal de Contas.

, assim como a tomada de contas do Executivo. Cria-se o controle externo pelo Congresso Nacional auxiliado pelo Tribunal de Contas.")

15

1922 – Código de Contabilidade da União (Decreto 4536/1922)

1926 – EC introduz o princípio da pureza/exclusividade orçamentária, veda-se o rabilongo orçamentário, matérias estranhas à estimativa da receita e fixação da despesa

16

Constituição de 1934 A elaboração do Orçamento passou a ser competência do Executivo Legislativo encarregava-se da votação do Orçamento e do julgamento das contas do Presidente Princípio do equilíbrio fiscal: “Nenhum encargo se criará ao Tesouro sem atribuição de recursos suficientes para lhe custear a despesa” (art. 183) Manteve as delegações do Tribunal de Contas para acompanhamento da execução orçamentária e julgamento das contas (art. 99). Os contratos da Administração, que resultassem obrigação de pagamento para o Tesouro Nacional, estavam sujeitos ao registro prévio junto ao TC, ficando suspensos até pronunciamento do Poder Legislativo

Manteve as delegações do Tribunal de Contas para acompanhamento da execução orçamentária e julgamento das contas (art. 99). Os contratos da Administração, que resultassem obrigação de pagamento para o Tesouro Nacional, estavam sujeitos ao registro prévio junto ao TC, ficando suspensos até pronunciamento do Poder Legislativo.")

17

Constituição do “Estado Novo” – 1937

Orçamento elaborado e decretado pelo Executivo. Constituição de 1946 O Executivo elaborava o Projeto de Lei do Orçamento e o encaminhava para discussão e votação no Legislativo. Constituição de 1967 Retiradas as prerrogativas do Legislativo quanto à iniciativa de leis ou emendas que criem ou aumentem despesas,inclusive emendas ao projeto de lei do orçamento.

18

> Até a Constituição de 1967, nenhum tributo poderia ser cobrado sem prévia autorização orçamentária, ou seja, a receita, para ser arrecadada, teria que constar da Lei Orçamentária, o que caracterizava um orçamento de receita e despesa em toda sua plenitude, em que receita e despesa seriam autorizadas e controladas pela Lei Orçamentária. > A Emenda Constitucional nº 1, de 1969, deu novo entendimento ao assunto, determinando apenas que a lei que houver instituído ou aumentado o tributo deve estar aprovada antes do início do exercício, entendimento mantido pela Constituição Federal de 1988

19

Constituição de 1988 Recuperação das prerrogativas do Legislativo em matéria orçamentária Unificação orçamentária Fiscal + Seguridade + Investimento Existência de três documentos de Planejamento e Orçamento: Plano Plurianual –PPA Lei de Diretrizes Orçamentárias –LDO Lei Orçamentária Anual-LOA

20

PPA: estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. LDO: compreende metas e prioridades, orienta a elaboração da LOA, dispõe sobre as alterações na legislação tributária, e estabelece a política de aplicação das agências financeiras oficiais de fomento. LOA: compreende o orçamento fiscal, da seguridade social e de investimento.

21

Processo Orçamentário

22

Atuação do Congresso Nacional e CMO. Emendas parlamentares.

Art. 165 Iniciativa do Poder Executivo para Lei Orçamentária (PPA, LDO e LOA). Previsão de Lei de Finanças Art. 166 Atuação do Congresso Nacional e CMO. Emendas parlamentares. Art. 167 Vedações Art. 168 Duodécimos – Ministério Público, Judiciário e Legislativo. Art. 169 Limites para despesas com pessoal e condições para aumento de despesa.

. Previsão de Lei de Finanças. Art Atuação do Congresso Nacional e CMO. Emendas parlamentares. Art Vedações. Art Duodécimos – Ministério Público, Judiciário e Legislativo. Art Limites para despesas com pessoal e condições para aumento de despesa.")

23

PODER ORÇAMENTÁRIO NAS CONSTITUIÇÕES

LEI ORÇAMENTÁRIA - PARTICIPAÇÃO DOS PODERES Constituição Federal Poder Executivo Poder Legislativo 1824 Iniciativa Aprovação (Assembleia Geral) 1891 Esboço/Minuta Elaboração pela CD / Aprovação 1934 Aprovação/Emendas 1937 Iniciativa / Aprovação Homologação 1946 1967 Iniciativa/Aprovação 1988

Esboço/Minuta. Elaboração pela CD / Aprovação Aprovação/Emendas Iniciativa / Aprovação. Homologação Iniciativa/Aprovação")

24

A Modernização Orçamentária

Inicialmente orçamento como instrumento de controle Roupagem contábil Classificações elementares (ministérios e objeto de despesa, pessoal ou material) A partir de 1930 novo critério de classificação que engloba as funções de governo Além de evidenciar os meios de governo, ganha nova e importante dimensão expressando os gastos segundo sua finalidade. Lei 4320/1964 – padronização dos procedimentos orçamentários para os diversos níveis de governo Classificação econômica e funcional Refere-se a programas 1967 – Planejamento como princípio fundamental das atividades da administração federa, sendo o orçamento-programa seu instrumento básico.

A partir de 1930 novo critério de classificação que engloba as funções de governo. Além de evidenciar os meios de governo, ganha nova e importante dimensão expressando os gastos segundo sua finalidade. Lei 4320/1964 – padronização dos procedimentos orçamentários para os diversos níveis de governo. Classificação econômica e funcional. Refere-se a programas – Planejamento como princípio fundamental das atividades da administração federa, sendo o orçamento-programa seu instrumento básico.")

25

A Modernização Orçamentária

A CF/88 reforçou a concepção que associa planejamento e orçamento como elos de um mesmo sistema, ao tornar obrigatória a elaboração de planos plurianuais abrangendo as despesas de capital e demais programas de duração continuada.

26

AVANÇOS DA CONSTITUIÇÃO DE 1988

Institucionalização do planejamento como processo no contexto da administração pública e definição deste como dever do Estado; PPA e LDO Atribuição de caráter normativo aos planos; Instituição dos planos parciais (planos e programas nacionais, regionais e setoriais); Exigência de compatibilidade e integração entre os planos, programas e orçamentos;

; Exigência de compatibilidade e integração entre os planos, programas e orçamentos;")

27

AVANÇOS DA CONSTITUIÇÃO DE 1988

Restauração das prerrogativas do Poder Legislativo com limitações: a sujeição das estratégias nacionais, diretrizes, prioridades, objetivos e metas da administração pública federal à deliberação do Parlamento, mediante ativa participação deste na aprovação dos planos, programas e orçamentos, mas fixando limites ao seu poder de emendamento; Controle no acolhimento de emendas com a exclusão, salvo erro ou omissão, de despesas obrigatórias: pessoal e encargos, transferências constitucionais e serviço da dívida;

28

AVANÇOS DA CONSTITUIÇÃO DE 1988

Limitação de alterações na receita, restritas aos casos de erros e omissões; Prerrogativa do Executivo de enviar mensagens modificativas; Vetos parciais sobre as leis relativas a planos e orçamentos restritas a dispositivos; Consolidação do princípio da unidade orçamentária com a exigência de que a LOA passe a abranger os orçamentos de todos os poderes, fundos, órgãos e entidades, inclusive entidades da administração indireta, antes regidos por orçamentos próprios e programas de investimentos das empresas estatais;

29

AVANÇOS DA CONSTITUIÇÃO DE 1988

Exigência de que a proposta orçamentária seja acompanhada de informações sobre os efeitos das isenções e outros benefícios tributários sobre a receita e despesa da União e legalidade estrita para sua criação; Exigência de autorização do Legislativo para a realização de modificações nos planos e orçamentos; Limites para proposta orçamentária dos poderes já na LDO;

30

AVANÇOS DA CONSTITUIÇÃO DE 1988

Instituição da CMO como comissão permanente para apreciar todas as leis do ciclo orçamentário, inclusive créditos adicionais; Controle na criação de gastos obrigatórios continuados, pessoal e encargos e benefícios previdenciários e assistenciais, exigindo sua fonte de financiamento;

31

AVANÇOS DA CONSTITUIÇÃO DE 1988

ampliação da fiscalização sobre gastos e agentes públicos: a instituição de Comissão Mista do Congresso Nacional com competência para exercer o acompanhamento e a fiscalização orçamentária, sem prejuízo de similar ação por comissões parlamentares da Câmara e Senado; Publicidade orçamentária com a exigência da publicação do demonstrativo da execução orçamentária até 30 dias após o encerramento de cada bimestre; Redefinição e ampliação das competências do TCU

32

ACOMPANHAMENTO E FISCALIZAÇÃO

PODER EXECUTIVO PODER LEGISLATIVO Iniciativa ( PPA, LDO, LOA, CRED. ADIC.) APRECIAÇÃO DA PROPOSTA EMENDAS VETOS (art. 66 CF) APRECIAÇÃO DOS VETOS (art. 66 CF) EXECUÇÃO/CONTROLE Despesas Obrigatórias Despesas Não-Obrigatórias Atividades: Custeio administrativo Custeio operacional Projetos: Investimentos ACOMPANHAMENTO E FISCALIZAÇÃO Audiências Públicas Cobrança de Resultados RGF - RREO

APRECIAÇÃO DA PROPOSTA. EMENDAS. VETOS (art. 66 CF) APRECIAÇÃO DOS VETOS. (art. 66 CF) EXECUÇÃO/CONTROLE. Despesas Obrigatórias. Despesas Não-Obrigatórias. Atividades: Custeio administrativo. Custeio operacional. Projetos: Investimentos. ACOMPANHAMENTO E FISCALIZAÇÃO. Audiências Públicas. Cobrança de Resultados. RGF - RREO.")

33

Histórico Orçamentário

Contexto Breve do Brasil 1964 Lei –Princípios Orçamentários e definição do atual modelo de Elaboração da Proposta Orçamentária 1988 Constituição Federal – Arts. 165 a 167: PPA, LDO, LOA. 1998 Decreto – reforma dos instrumentos de alocação de recursos públicos PPA, LDO e LOA, orientando-os a resultados e integração plano-orçamento. 1999 Portaria 42: Acaba a classificação funcional-programática: funções e subfunções passam a ser classificadores da despesa. 2000 Publicada a Lei de Responsabilidade Fiscal - LRF 33

34

Fundamentos Legais Portaria 42/99 2829/98 34

35

Lei n º (17/03/1964) Estabelece as normas gerais de direito financeiro para a elaboração e controle dos orçamentos e dos balanços da União, dos Estados, do Distrito Federal e dos Municípios. Apesar de ter sido elaborada em 1964, esta lei foi recepcionada pela Constituição Federal de 1988, ou seja, seus dispositivos são aplicados na elaboração, execução e controle dos orçamentos até os dias atuais.

36

Lei n º 4.320 (17/03/1964) Descreve: a composição dos orçamentos;

a classificação das receitas e despesas; o conteúdo e a forma da proposta orçamentária; o exercício financeiro; os créditos adicionais ao orçamento; a execução do orçamento; o controle da execução orçamentária; o controle e a contabilidade do orçamento.

37

Constituição de 1988 Traz o tema "Dos Orçamentos" em seus artigos 165 a 169 (Título VI, Capítulo II, Seção II), os quais dispõem sobre as normas gerais do orçamento público brasileiro.

, os quais dispõem sobre as normas gerais do orçamento público brasileiro.")

38

Reforma Gerencial 2000 Principais Aspectos:

Integração direta do Orçamento com o Plano, por intermédio do Programa – módulo comum dos dois instrumentos de planejamento; O Programa agrega os meios para alcançar um determinado objetivo no sentido de resolver um problema ou atender a uma demanda da sociedade; O conceito de programa é ampliado na medida que é incorporado ao planejamento estratégico; Programação Orçamentária voltada para a prestação de bens e serviços à sociedade, consubstanciados em atividades e projetos; Redefinição de Classificadores: criação das Funções e Subfunções para consolidar as estatísticas do gastos públicos do país; Enfoque no Gerenciamento dos Programas; e Responsabilização.

39

Reforma Gerencial 2000 Portaria MP no 42, de 14/04/1999:

Estabelecimento de nova classificação que viesse a substituir a classificação funcional-programática estabelecida em 1974 – Classificação Funcional e Estrutura Programática; Classificação Funcional: dividida em Funções (maior nível de agregação das diversas áreas de despesa que competem ao setor público) e Subfunções (partição da função, visando a agregar determinado subconjunto de despesa do setor público); Estrutura Programática: Programa e Ação (Atividade, Projeto e Operações Especiais); e Padrão para a classificação na União, Estados e DF a partir de 2000 e para os Municípios a partir de 2002.

e Subfunções (partição da função, visando a agregar determinado subconjunto de despesa do setor público); Estrutura Programática: Programa e Ação (Atividade, Projeto e Operações Especiais); e. Padrão para a classificação na União, Estados e DF a partir de 2000 e para os Municípios a partir de")

40

Reforma Gerencial 2000 Estrutura Programática:

Programa: instrumento de organização da ação governamental visando à concretização dos objetivos pretendidos, sendo mensurado por indicadores estabelecidos no plano plurianual; Atividade: instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações que se realizam de modo contínuo e permanente, das quais resulta um produto necessário à manutenção da ação de governo; Projeto: instrumento de programação para alcançar o objetivo de um programa, envolvendo um conjunto de operações, limitadas no tempo, das quais resulta um produto que concorre para a expansão ou o aperfeiçoamento da ação de governo; e Operações Especiais: despesas que não contribuem para a manutenção das ações de governo, das quais não resulta um produto, e não geram contraprestação direta sob a forma de bens ou serviços.

41

http://www. orcamentofederal. gov

orcamentarias/manual-tecnico/MTO_2014.pdf MTO

42

Lei de Responsabilidade Fiscal

Lei Complementar nº 101 (04/05/2000) - Código de conduta para os administradores públicos que passam a obedecer normas e limites para administrar as finanças, prestando contas de quanto e como gastam os recursos da sociedade - Válida para todos os entes federativos, abrangendo os três poderes (Executivo, Legislativo e Judiciário). A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas 42

- Código de conduta para os administradores públicos que passam a obedecer normas e limites para administrar as finanças, prestando contas de quanto e como gastam os recursos da sociedade. - Válida para todos os entes federativos, abrangendo os três poderes (Executivo, Legislativo e Judiciário). A responsabilidade na gestão fiscal pressupõe a ação planejada e transparente, em que se previnem riscos e corrigem desvios capazes de afetar o equilíbrio das contas públicas. 42.")

43

Introdução de mudanças de conceitos

Foco no equilíbrio fiscal intertemporal; Ajuste fiscal estável e contínuo - não se trata de ajuste fiscal de curto prazo; Introduz conceitos de responsabilidade e transparência.

44

2. Conceitos Básicos

45

Conceitos Básicos Orçamento Público, instrumento capaz de:

Orientar as decisões. Alcançar os objetivos pretendidos. Materializar ações pensadas e programadas. Fixar período determinado (anual ou plurianual). Identificar previamente os recursos disponíveis e mobilizáveis. Priorizar ações em função das políticas públicas de governo. Por isso, o orçamento tem-se constituído no mais importante instrumento de gestão dos recursos públicos. Fonte: A EVOLUÇÃO HISTÓRICA DO ORÇAMENTO PÚBLICO E SUA IMPORTÂNCIA PARA A SOCIEDADE – José Santo Dal Bem Pires & Walmir Francelino Motta. 45

. Identificar previamente os recursos disponíveis e mobilizáveis. Priorizar ações em função das políticas públicas de governo. Por isso, o orçamento tem-se constituído no mais importante instrumento de gestão dos recursos públicos. Fonte: A EVOLUÇÃO HISTÓRICA DO ORÇAMENTO PÚBLICO E SUA IMPORTÂNCIA PARA A SOCIEDADE – José Santo Dal Bem Pires & Walmir Francelino Motta. 45.")

46

Conceitos Básicos ORÇAMENTO

Documento que prevê as quantias de moeda que, num período determinado, devem entrar e sair dos cofres públicos, com especificação de suas principais fontes de financiamento e das categorias de despesa mais relevantes. Usualmente formalizado através de Lei, proposta pelo Poder Executivo e apreciada pelo Poder Legislativo na forma definida da Constituição. Instrumento de caráter múltiplo: político (realização da política pública), econômico (recursos versus necessidades), programático (planejamento), gerencial (de administração e controle) e financeiro (expressão do recursos) 46

, econômico (recursos versus necessidades), programático (planejamento), gerencial (de administração e controle) e. financeiro (expressão do recursos) 46.")

47

Orçamento Conceitos Básicos

Processo de planejamento contínuo e dinâmico utilizado pelo Estado, para demonstrar seus planos e programas de trabalho por determinado período de tempo. Contém a estimativa das receitas já criadas conforme legislação e as despesas previstas para a manutenção das atividades do Estado e a execução dos projetos estabelecidos nos planos e programas de Governo. Tendência => Orçamento por Resultados (Visão Gerencial)

")

48

Conceitos Básicos Funções do Orçamento:

Alocativa – a atividade estatal na alocação de recursos justifica-se naqueles casos em que não há a necessária eficiência por parte do mecanismo de ação privada. > Investimentos na infraestrutura: São indutores de desenvolvimento, mas os altos investimentos e longo período de carência desestimulam setor privado Ex: Transporte, energia, comunicações > Bens públicos: Benefício não está limitado a um consumidor Não há rivalidade no consumo Consumidor não é excluído no caso do não pagamento Sistema de mercado não é eficiente Ex: ações contra poluição

49

Conceitos Básicos Funções do Orçamento: Distributiva – Promover intervenções na economia com o objetivo de tornar a sociedade menos desigual em todos os seus aspectos, tanto em relação ao acesso à renda quanto no que diz respeito ao acesso a bens e serviços públicos e aos benefícios gerais da vida em sociedade. Combate os desequilíbrios regionais e sociais, promovendo o desenvolvimento das regiões e classes menos favorecidas. Ex: tributação progressiva + programa de transferência de renda; educação gratuita,

50

Conceitos Básicos Funções do Orçamento:

Estabilizadora – Promover o equilíbrio de preços, a manutenção do emprego, crescimento econômico e a estabilidade em geral da sociedade. Ganhou importância como instrumento de combate aos efeitos da depressão anos 30 > Impacto das compras do governo > Receitas públicas > Taxa de juros Mudanças na receita e na despesa política de estabilização Ex: alteração de alíquota tributária; obras públicas para absorver mão-de-obra desempregada;

51

Conceitos Básicos Tipos de Orçamento Clássico ou Tradicional:

Não se tem clareza dos objetivos econômicos e sociais que motivaram a elaboração da peça orçamentária; Preocupação exagerada com o controle contábil do gasto, refletida no obsessivo detalhamento da despesa; Elaboração orçamentária com viés inercial (ou incremental). A distribuição dos recursos para unidades orçamentárias se dá com base na proporção do dos recursos gastos em exercícios anteriores e não em função do programa de trabalho que pretendem realizar.

. A distribuição dos recursos para unidades orçamentárias se dá com base na proporção do dos recursos gastos em exercícios anteriores e não em função do programa de trabalho que pretendem realizar.")

52

Conceitos Básicos Tipos de Orçamento Desempenho (ou de realizações):

Evolução do orçamento clássico; Foco naquilo que o governo faz (para que se destina a referida aquisição); Não pode, ainda, ser considerado um orçamento- programa, visto que lhe falta uma característica essencial, que é a vinculação ao Sistema de Planejamento.

; Não pode, ainda, ser considerado um orçamento- programa, visto que lhe falta uma característica essencial, que é a vinculação ao Sistema de Planejamento.")

53

Conceitos Básicos Tipos de Orçamento Orçamento-Programa:

Introduzido na esfera federal pelo Decreto-Lei no 200 de 23/02/1967; O orçamento deve considerar os objetivos que o Governo pretende alcançar, durante um período determinado de tempo (ideia de planejamento); Integração entre o planejamento e o orçamento O orçamento passa a ser um instrumento de operacionalização das ações do governo, em consonância com os planos e diretrizes formuladas no planejamento.

; Integração entre o planejamento e o orçamento. O orçamento passa a ser um instrumento de operacionalização das ações do governo, em consonância com os planos e diretrizes formuladas no planejamento.")

54

Conceitos Básicos Tipos de Orçamento Orçamento Participativo:

Incorpora a população ao processo decisório da elaboração orçamentária (lideranças da sociedade civil, audiências públicas ou outras formas de consulta direta à sociedade); Existência de uma co-participação do Executivo e Legislativo na elaboração dos orçamentos; Transparência dos critérios e informações que nortearão a tomada de decisões.

; Existência de uma co-participação do Executivo e Legislativo na elaboração dos orçamentos; Transparência dos critérios e informações que nortearão a tomada de decisões. app=portaldoop.")

55

Participação da sociedade na Elaboração do PLOA 2014

Parceria entre a Secretaria Nacional de Articulação Social (SNAS – SG/PR) e a Secretaria de Orçamento Federal do Ministério do Planejamento, Orçamento e Gestão (SOF/MP) Propostas encaminhadas durante o mês de junho por à SNAS e também puderam ser feitas durante a audiência pública. Encaminhadas para análise e resposta: as de ações orçamentárias aos órgãos federais responsáveis, e as voltadas especificamente à metodologia de participação social à Secretaria-Geral da Presidência da República, em conjunto com os órgãos centrais de planejamento e orçamento.

e a Secretaria de Orçamento Federal do Ministério do Planejamento, Orçamento e Gestão (SOF/MP) Propostas encaminhadas durante o mês de junho por à SNAS e também puderam ser feitas durante a audiência pública. Encaminhadas para análise e resposta: as de ações orçamentárias aos órgãos federais responsáveis, e as voltadas especificamente à metodologia de participação social à Secretaria-Geral da Presidência da República, em conjunto com os órgãos centrais de planejamento e orçamento.")

56

Conceitos Básicos Tipos de Orçamento Orçamento Base-Zero:

necessidade de justificativa de todos os programas cada vez que se inicia um novo ciclo orçamentário; e análise, revisão e avaliação de todas as despesas propostas e não apenas as das solicitações que ultrapassam o nível de gasto já existente.

57

3. Princípios Orçamentários

58

58

59

Princípios Orçamentários

Clássicos Anualidade: O orçamento deve ter vigência limitada a um exercício financeiro. Conforme a legislação brasileira, o exercício financeiro precisa coincidir com o ano civil. A Lei de Responsabilidade Fiscal - LRF vem reforçar este princípio ao estabelecer que as obrigações assumidas no exercício sejam compatíveis com os recursos financeiros obtidos no mesmo exercício. (Art. 165, inciso III, CF e arts. 2º e 34 da Lei 4.320/1964) Equilíbrio: Os valores autorizados para a realização das despesas no exercício deverão ser compatíveis com os valores previstos para a arrecadação das receitas. (Art. 167, inciso III, CF e Art 1º, § 1º da LC 101/2000) Clareza: O orçamento deve ser claro e de fácil compreensão a qualquer indivíduo.

Equilíbrio: Os valores autorizados para a realização das despesas no exercício deverão ser compatíveis com os valores previstos para a arrecadação das receitas. (Art. 167, inciso III, CF e Art 1º, § 1º da LC 101/2000) Clareza: O orçamento deve ser claro e de fácil compreensão a qualquer indivíduo.")

60

Princípios Orçamentários

Clássicos Exclusividade: a lei orçamentária não poderá conter matéria estranha à fixação das despesas e à previsão das receitas (exceção Constitucional – autorização para abertura de créditos suplementares e contratação de operação de crédito). (Art. 165, § 8º, CF e art. 7º Lei 4.320/1964) Legalidade: A elaboração do orçamento deve observar as limitações legais em relação aos gastos e às receitas e, em especial, ao que se segue quanto às vedações impostas pela Constituição. (Art. 165 CF e art. 167, inciso IV, CF). Publicidade: Garantia da transparência e pleno acesso a qualquer interessado às informações necessárias ao exercício da fiscalização sobre a utilização dos recursos arrecadados dos contribuintes. (Art. 37, caput e art. 165, § 3º, CF)

. (Art. 165, § 8º, CF e art. 7º Lei 4.320/1964) Legalidade: A elaboração do orçamento deve observar as limitações legais em relação aos gastos e às receitas e, em especial, ao que se segue quanto às vedações impostas pela Constituição. (Art. 165 CF e art. 167, inciso IV, CF). Publicidade: Garantia da transparência e pleno acesso a qualquer interessado às informações necessárias ao exercício da fiscalização sobre a utilização dos recursos arrecadados dos contribuintes. (Art. 37, caput e art. 165, § 3º, CF)")

61

Princípios Orçamentários

Clássicos Unidade : O orçamento é uno, ou seja, todas as receitas e despesas devem estar contidas numa só lei orçamentária. (Art. 165, § 5º, incisos I a III, CF e Lei 4.320/1964, art. 2º) Uniformidade: Os dados apresentados devem ser homogêneos nos exercícios, no que se refere à classificação e demais aspectos envolvidos na metodologia de elaboração do orçamento, permitindo comparações ao longo do tempo. Universalidade: Todas as receitas e todas as despesas devem constar da lei orçamentária, não podendo haver omissão. (Art. 165, § 5º, incisos I a III, CF e Lei 4.320/1964, art. 2º, 3º e 4º) Orçamento Bruto: Todas as receitas e despesa devem constar na peça orçamentária com seus valores brutos e não líquidos. (Art. 6º Lei 4.320/1964) Oficina nº 20 / Slide 61

Uniformidade: Os dados apresentados devem ser homogêneos nos exercícios, no que se refere à classificação e demais aspectos envolvidos na metodologia de elaboração do orçamento, permitindo comparações ao longo do tempo. Universalidade: Todas as receitas e todas as despesas devem constar da lei orçamentária, não podendo haver omissão. (Art. 165, § 5º, incisos I a III, CF e Lei 4.320/1964, art. 2º, 3º e 4º) Orçamento Bruto: Todas as receitas e despesa devem constar na peça orçamentária com seus valores brutos e não líquidos. (Art. 6º Lei 4.320/1964) Oficina nº 20 / Slide 61.")

62

Princípios Orçamentários

Clássicos Não afetação (ou não vinculação) das receitas: Nenhuma parcela da receita poderá ser reservada ou comprometida para atender a certos ou determinados gastos (Art. 167, incisos IV e IX, CF). Entretanto há exceções na CF: repartição do produto da arrecadação dos impostos a que se referem os artigos e 159 da CF ; Art 158 Pertencem aos Municípios: 50% IPTR 50% IPVA 25% ICMS a destinação de recursos para as ações e serviços públicos de saúde, para a manutenção do ensino (artigo 198 , 2º e artigo 212 da CF); a prestação de garantias às operações de créditos por antecipação da receita (artigo , 8º , CF). Oficina nº 20 / Slide 62

das receitas: Nenhuma parcela da receita poderá ser reservada ou comprometida para atender a certos ou determinados gastos (Art. 167, incisos IV e IX, CF). Entretanto há exceções na CF: repartição do produto da arrecadação dos impostos a que se referem os artigos 158 e 159 da CF ; Art 158 Pertencem aos Municípios: 50% IPTR. 50% IPVA. 25% ICMS. a destinação de recursos para as ações e serviços públicos de saúde, para a manutenção do ensino (artigo 198 , 2º e artigo 212 da CF); a prestação de garantias às operações de créditos por antecipação da receita (artigo 165 , 8º , CF). Oficina nº 20 / Slide 62.")

63

Princípios Orçamentários

Modernos Descentralização: É preferível que a execução das ações ocorra no nível mais próximo de seus beneficiários. Com essa prática, a cobrança dos resultados tende a ser favorecida, dada a proximidade entre o cidadão, beneficiário da ação e a unidade administrativa que a executa. Responsabilização: Os gerentes/administradores devem assumir de forma personalizada a responsabilidade pelo desenvolvimento de um programa, buscando a solução ou o encaminhamento de um problema. Simplificação: o planejamento e o orçamento devem basear-se a partir de elementos de fácil compreensão.

64

4. Marcos Legais

65

Marcos Legais Instrumentos do processo de alocação dos recursos públicos previstos Constituição Federal e na Lei de Responsabilidade Fiscal - LRF Planos Plurianuais - PPA Leis de Diretrizes Orçamentárias - LDO Leis Orçamentárias Anuais - LOA Decretos de programação orçamentária e financeira

66

Marcos Legais Plano Plurianual - PPA Constituição Federal, art. 165

§1o A lei que instituir o plano plurianual estabelecerá, de forma regionalizada, as diretrizes, objetivos e metas da administração pública federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duração continuada. Tem como premissa buscar a continuidade da execução de políticas públicas importantes.

67

Objetivos Gerais PPA 2012-2015 Resgatar a função planejamento

Fazer do PPA um instrumento gerencial de governo Aprimorar o acompanhamento dos compromissos de governo, especialmente dos Fóruns de Gestão (pobreza extrema, direito e cidadania, desenvolvimento econômico e infraestrutura) Políticas transversais e multisetoriais Regionalização das principais políticas Discussão Pública do PPA com a sociedade civil, com Estados e Municípios

Políticas transversais e multisetoriais. Regionalização das principais políticas. Discussão Pública do PPA com a sociedade civil, com Estados e Municípios.")

68

PPA: Elementos do Novo PPA

Programa Temático: agenda de governo organizada pelos Temas das Políticas Públicas - orienta a ação governamental, retrata a dimensão estratégica e mede a efetividade. Objetivo: expressa o que deve ser feito, refletindo as situações que devem ser alteradas pela implementação de um conjunto de Iniciativas, com desdobramento no território (regionalização). Dimensão tática, medindo a eficácia do planejamento Iniciativa: declara as entregas à sociedade de bens e serviços, resultantes da coordenação de ações orçamentárias e outras: ações institucionais e normativas, assim como o pacto entre entes federados. Retrata o nível operacional e mede a eficiência.

. Dimensão tática, medindo a eficácia do planejamento. Iniciativa: declara as entregas à sociedade de bens e serviços, resultantes da coordenação de ações orçamentárias e outras: ações institucionais e normativas, assim como o pacto entre entes federados. Retrata o nível operacional e mede a eficiência.")

69

Estrutura do PPA Dimensão Tática Dimensão Operacional

72

CONSTITUIÇÃO, arts. 165 § 2º e 169 :

Marcos Legais Lei de Diretrizes Orçamentárias (LDO) CONSTITUIÇÃO, arts. 165 § 2º e 169 : prioridades e metas da administração pública federal; diretrizes para a elaboração da lei orçamentária (critérios para elaboração e regras temporárias caso não seja votada no prazo) alterações na legislação tributária; política de aplicação dos recursos das agências oficiais de fomento; e despesas com pessoal e encargos sociais. -Elaborada anualmente e deve ser compatível com o PPA.

CONSTITUIÇÃO, arts. 165 § 2º e 169 : prioridades e metas da administração pública federal; diretrizes para a elaboração da lei orçamentária (critérios para elaboração e regras temporárias caso não seja votada no prazo) alterações na legislação tributária; política de aplicação dos recursos das agências oficiais de fomento; e. despesas com pessoal e encargos sociais. -Elaborada anualmente e deve ser compatível com o PPA.")

73

Marcos Legais LDO – Inovações trazidas pela LRF

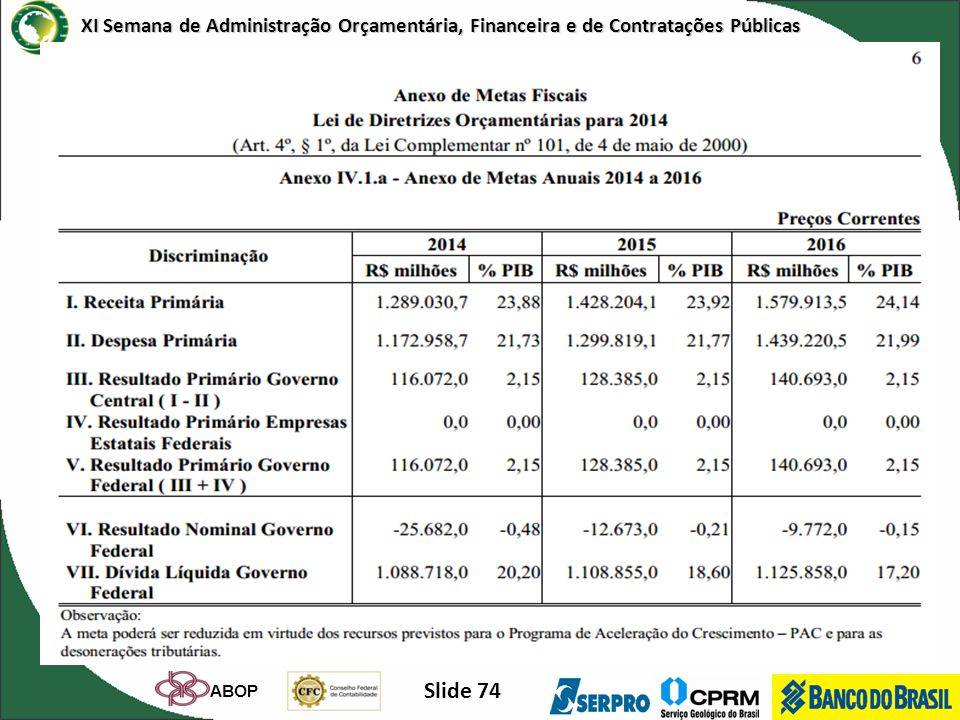

Equilíbrio entre receitas e despesas; Critérios e forma de limitação de empenho, aplicados no caso de frustração da receita; Normas relativas ao controle de custos e a avaliação dos resultados dos programas financiados com recursos públicos; Condições e exigências para transferências de recursos a entidades públicas e privadas, anexo de metas fiscais e riscos fiscais; Margem de expansão das despesas obrigatórias de caráter continuado; e Anexo de Metas e Riscos Fiscais.

75

RESULTADO PRIMÁRIO = RECEITA PRIMÁRIA – DESPESA PRIMÁRIA

O Resultado Primário demonstra se os gastos orçamentários do ente estão compatíveis com sua arrecadação. É a diferença entre as receitas e as despesas não-financeiras do setor público (ou seja, as receitas e as despesas primárias), não computadas desta forma as despesas com “rolagem da dívida” e operações de crédito ativas e passivas. Reflete o esforço fiscal do governo. Receita Primária (receita não-financeira): Corresponde ao total da receita orçamentária deduzidas as receitas de operações de crédito, as provenientes de rendimentos de aplicações financeiras, os recebimentos de recursos oriundos de empréstimos concedidos e as receitas de privatizações. Despesa primária (despesa não-financeira): corresponde ao conjunto de gastos que possibilita a oferta de serviços públicos à sociedade, deduzidas às despesas financeiras. Ex: gastos com pessoal, custeio e investimento. Pode ser de natureza obrigatória ou discricionária.

, não computadas desta forma as despesas com rolagem da dívida e operações de crédito ativas e passivas. Reflete o esforço fiscal do governo. Receita Primária (receita não-financeira): Corresponde ao total da receita orçamentária deduzidas as receitas de operações de crédito, as provenientes de rendimentos de aplicações financeiras, os recebimentos de recursos oriundos de empréstimos concedidos e as receitas de privatizações. Despesa primária (despesa não-financeira): corresponde ao conjunto de gastos que possibilita a oferta de serviços públicos à sociedade, deduzidas às despesas financeiras. Ex: gastos com pessoal, custeio e investimento. Pode ser de natureza obrigatória ou discricionária.")

76

Lei Orçamentária Anual - LOA

Marcos Legais Lei Orçamentária Anual - LOA Constituição Federal – art. 165 § 5º A lei orçamentária anual compreenderá: I - o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, inclusive fundações instituídas e mantidas pelo poder público; II - o orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto; III - o orçamento da seguridade social (saúde, previdência e assistência social), abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo poder público, referentes a: saúde, previdência e assistência social.

, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta, bem como os fundos e fundações instituídos e mantidos pelo poder público, referentes a: saúde, previdência e assistência social.")

77

Situação / Instrumento

Prazos das Leis Orçamentárias (Estabelecidos em seção de atos transitórios na CF) Situação / Instrumento PPA LDO LOA Envio ao Poder Legislativo Até 4 meses antes do final do primeiro exercício financeiro do mandato do novo Governante (31/08) Até oito meses e meio antes do encerramento do exercício financeiro (15/04) Até 4 meses antes do final do exercício financeiro anterior a sua vigência Devolução ao Poder Executivo Até o encerramento da sessão legislativa do ano do seu envio (22/12) Até o encerramento do primeiro período da sessão legislativa (17/07) Vigência Até o final do primeiro exercício financeiro do mandato presidencial subsequente (4 anos) 18 meses 12 meses

Situação / Instrumento. PPA. LDO. LOA. Envio ao Poder Legislativo. Até 4 meses antes do final do primeiro exercício financeiro do mandato do novo Governante. (31/08) Até oito meses e meio antes do encerramento do exercício financeiro. (15/04) Até 4 meses antes do final do exercício financeiro anterior a sua vigência. Devolução ao Poder Executivo. Até o encerramento da sessão legislativa do ano do seu envio. (22/12) Até o encerramento do primeiro período da sessão legislativa. (17/07) Vigência. Até o final do primeiro exercício financeiro do mandato presidencial subsequente. (4 anos) 18 meses. 12 meses.")

78

Orçamento Impositivo (PEC)

A Lei Orçamentária autoriza despesas decorrentes das emendas, mas não impõe a liberação dos recursos. O Orçamento impositivo: Fixará em 15% o percentual mínimo da receita corrente líquida da União (soma do que o governo arrecada, descontados repasses para Estados e municípios) a ser destinado à saúde até Dentro desse montante, estão verbas das emendas parlamentares, recursos dos royalties do pré-sal e os repasses do tesouro. Determinará que 50% das emendas parlamentares sejam destinadas para a área da saúde. Obrigará a liberação de verbas para despesas inseridas por deputados e senadores no Orçamento da União - emendas parlamentares individuais no valor correspondente a 1,2% da Receita Corrente Líquida da União em torno de R$ 8,1 bilhões ao ano. Cada parlamentar tem direito hoje a R$ 15 milhões em emendas e passará a ter direito a um valor menor (~ R$ 14 milhões), mas com liberação garantida.

a ser destinado à saúde até Dentro desse montante, estão verbas das emendas parlamentares, recursos dos royalties do pré-sal e os repasses do tesouro. Determinará que 50% das emendas parlamentares sejam destinadas para a área da saúde. Obrigará a liberação de verbas para despesas inseridas por deputados e senadores no Orçamento da União - emendas parlamentares individuais no valor correspondente a 1,2% da Receita Corrente Líquida da União em torno de R$ 8,1 bilhões ao ano. Cada parlamentar tem direito hoje a R$ 15 milhões em emendas e passará a ter direito a um valor menor (~ R$ 14 milhões), mas com liberação garantida.")

79

Fatores alheios influenciam montante arrecadado ou dispendido

LRF equilíbrio entre receitas e despesas (intertemporal) LDO define as regras para que a elaboração e a execução da LOA garantam o equilíbrio entre receitas e despesas, evidenciando as providências que deverão ser adotadas quando houver redução da receita ou aumento da despesa em desacordo com os montantes previstos. Execução orçamento Elaboração orçamento LIMITAÇÃO DE DESPESA Fatores alheios influenciam montante arrecadado ou dispendido

LDO define as regras para que a elaboração e a execução da LOA garantam o equilíbrio entre receitas e despesas, evidenciando as providências que deverão ser adotadas quando houver redução da receita ou aumento da despesa em desacordo com os montantes. previstos. Execução orçamento. Elaboração orçamento. LIMITAÇÃO DE DESPESA. Fatores alheios influenciam montante arrecadado ou dispendido.")

80

Decreto de Programação Orçamentária e Financeira - DPOF

O contingenciamento consiste no retardamento ou, ainda, na inexecução de parte da programação de despesa prevista na Lei Orçamentária em função da insuficiência de receitas. Normalmente, no início de cada ano, o Governo Federal emite um Decreto limitando os valores autorizados na LOA, relativos às despesas discricionárias ou não legalmente obrigatórias (investimentos e custeio em geral).

.")

81

Adequar valores autorizados na LOA à realidade fiscal do exercício

Decreto de Programação Orçamentária e Financeira - DPOF Objetivos: a) estabelecer normas específicas de execução orçamentária e financeira para o exercício; b) estabelecer um cronograma de compromissos (empenhos) e de liberação (pagamento) dos recursos financeiros para o Governo; c) cumprir a legislação orçamentária (LRF, LDO etc.); e d) assegurar o equilíbrio entre receitas e despesas ao longo do exercício financeiro e proporcionar o cumprimento da meta de resultado primário. Adequar valores autorizados na LOA à realidade fiscal do exercício

estabelecer normas específicas de execução orçamentária e financeira para o exercício; b) estabelecer um cronograma de compromissos (empenhos) e de liberação (pagamento) dos recursos financeiros para o Governo; c) cumprir a legislação orçamentária (LRF, LDO etc.); e. d) assegurar o equilíbrio entre receitas e despesas ao longo do exercício financeiro e proporcionar o cumprimento da meta de resultado primário. Adequar valores autorizados na LOA. à realidade fiscal do exercício.")

82

Decreto de Programação Orçamentária e Financeira - DPOF

> O Decreto de Contingenciamento é constituído de anexos, que contêm limites orçamentários para a movimentação e o empenho de despesas, bem como limites financeiros que impedem pagamento de despesas empenhadas e inscritas em restos a pagar, inclusive de anos anteriores Nem todas as despesas são objeto de contingenciamento - “1 - Pessoal e Encargos Sociais”; - “2 - Juros e Encargos da Dívida”; e - “6 - Amortização da Dívida”; - às despesas financeiras, relacionadas no Anexo V a este Decreto - aos recursos de doações e de convênios; e - às despesas ressalvadas na LDO Obs:

83

Etapas da Execução da despesa Sistema de tecnologia da informação

Características Crédito (orçamento) Recurso (financeiro) Execução Utilização dos créditos autorizados na LOA Recolhimento de tributos e demais receitas para a sua utilização para pagamentos de despesas autorizadas na LOA Etapas da Execução da despesa Empenho e Liquidação Pagamento Sistema de tecnologia da informação SIOP SIAFI Órgão Responsável Ministério do Planejamento, Orçamento e Gestão Ministério da Fazenda

Recurso (financeiro) Execução. Utilização dos créditos autorizados na LOA. Recolhimento de tributos e demais receitas para a sua utilização para pagamentos de despesas autorizadas na LOA. Etapas da Execução da despesa. Empenho e Liquidação. Pagamento. Sistema de tecnologia da informação. SIOP. SIAFI. Órgão Responsável. Ministério do Planejamento, Orçamento e Gestão. Ministério da Fazenda.")

84

Decreto de Programação Orçamentária e Financeira - DPOF

Embora com características diferentes, os elementos das programações orçamentárias e financeiras se complementam para viabilizar a gestão fiscal e a execução das politicas públicas. Assim, o Decreto possibilita harmonizar essas duas dimensões da gestão fiscal

85

Ciclo Orçamentário PPA LDO:

Elaboração, execução e alterações orçamentárias LOA: Qualitativa e Quantitativa DPOF Contingenciamento Cronograma de Desembolso Alterações: Créditos Adicionais Outras alterações orçamentárias Restos a Pagar PPA

86

5. Projetos SOF

87

Escola Virtual SOF Síntese da Proposta Orçamentária Sofinha

88

Secretaria de Orçamento Federal - SOF

Secretaria para Assuntos Fiscais Secretaria de Orçamento Federal - SOF Coordenação-Geral de Inovação, Assuntos Orçamentários e Federativos - CGOFI Tel: (61) Institucional: 88 88

Institucional:")

Apresentações semelhantes