Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A austeridade não paga a dívida gerada por um euro disfuncional Debate CRISE DA DÍVIDA E CRISE DA DEMOCRACIA Organização Partido Livre Auditório da Biblioteca Municipal Orlando Ribeiro 8 de Novembro 2014 Paulo Coimbra, membro da IAC - Iniciativa para uma Auditoria Cidadã à Dívida

2

Dívidas há muitas… – Dívida Privada Dívida dos particulares Dívida das empresas Dívida do sector financeiro – Dívida Pública – Dívida Externa

3

A dinâmica das várias dívidas… Até 2008: – Dívida Pública em valores médios da zona Euro – Dívida Privada muito acima dos valores médios EU27 – Dívida Externa muito acima dos valores médios EU27 Depois de 2008: – Dívida Pública cresce muito significativamente – Dívida Privada estabiliza – Dívida Externa estabiliza A parte pública da dívida externa aumenta muito

4

Dívida Pública Até 2008: valores médios da zona Euro Depois de 2008: crescimento significativo

5

Dívida Privada Até 2008: muito acima dos valores médios EU27 Depois de 2008: estabilização Portugal = 217,6%

6

Dívida Externa Até 2008: crescimento muito acentuado Depois de 2008: estabilização (?) muito acima dos valores médios EU27 Portugal = - 118,7%

muito acima dos valores médios EU27 Portugal = - 118,7%")

7

Dívida Externa Até 2008: muito acima dos valores médios EU27 Depois de 2008: estabilização (?) Portugal = - 118,7% Grécia = - 120,9% Grécia = - 120,9%

Portugal = - 118,7% Grécia = - 120,9% Grécia = - 120,9%")

8

De onde surge este desequilíbrio? Todo este endividamento?

9

Até 2008 A crise é resultado de desequilíbrios nas balanças correntes que geram endividamento público e, sobretudo, privado nos países deficitários, – endividamento financiado pelos países com superávites (sim, os credores têm responsabilidade; superávites são sinal de fraqueza e não de vitalidade da economia) – criando nos países deficitários endividamento externo numa moeda que eles não controlam (integração monetária distópica) http://www.voxeu.org/article/europe-s-private-versus-public-debt-problem-fighting-wrong-enemy

– criando nos países deficitários endividamento externo numa moeda que eles não controlam (integração monetária distópica)")

10

Desequilíbrios nas balanças correntes resultam do desalinhamento nos preços e, por isso, nos termos de troca Contenção salarial como estratégia neo-mercantilista Evolução dos Custos Unitários do Trabalho (Nominais) e da Inflação, 1997-2007, valores médios * 10 anos de diferenciais de 1,5% em termos de inflação entre Portugal e Alemanha, representa para Portugal um acréscimo comparativo de preços na ordem dos 16% [(1+Tx)^n-1] Fonte: Adaptado de Hein et al. (2011)*

![Desequilíbrios nas balanças correntes resultam do desalinhamento nos preços e, por isso, nos termos de troca Contenção salarial como estratégia neo-mercantilista Evolução dos Custos Unitários do Trabalho (Nominais) e da Inflação, , valores médios * 10 anos de diferenciais de 1,5% em termos de inflação entre Portugal e Alemanha, representa para Portugal um acréscimo comparativo de preços na ordem dos 16% [(1+Tx)^n-1] Fonte: Adaptado de Hein et al.](http://images.slideplayer.com.br/29/9475580/slides/slide_10.jpg "(2011)*.")

11

Até 2008 BCE – Março de 2014 (Working Paper Series, no. 1650*) “A divergência nos custos unitários de trabalho entre os países do Norte e do Sul da Europa pode portanto ser parcialmente o resultado de fluxos de capital do core da Europa para a periferia na fase que antecede a crise financeira global”. The divergence in unit labour costs between the countries in Northern Europe and the countries in Southern and Eastern Europe may thus partly be the result of capital flows from the core of Europe to the periphery prior to the global financial crisis. Reconhecimento teórico que nada tem significado em termos de alteração de políticas *http://www.ecb.europa.eu/pub/pdf/scpwps/ecbwp1650.pdf

A divergência nos custos unitários de trabalho entre os países do Norte e do Sul da Europa pode portanto ser parcialmente o resultado de fluxos de capital do core da Europa para a periferia na fase que antecede a crise financeira global . The divergence in unit labour costs between the countries in Northern Europe and the countries in Southern and Eastern Europe may thus partly be the result of capital flows from the core of Europe to the periphery prior to the global financial crisis. Reconhecimento teórico que nada tem significado em termos de alteração de políticas *")

14

Do endividamento externo ao endividamento público e/ou privado Igualdade fundamental dos balanços financeiros sectoriais Sector Externo = Sector Privado + Sector Público (M-X) = (S-I) + (T-G) (M-X) = Importações – Exportações (S-I) = Poupança – Investimento (T-G) = Impostos – Despesa Pública

= (S-I) + (T-G) (M-X) = Importações – Exportações (S-I) = Poupança – Investimento (T-G) = Impostos – Despesa Pública")

15

Neo-mercantilismo e fosso core-periferia Balanços Financeiros Sectoriais, países selecionados, 1997-2007, valores médios, % PIB Sector Externo: Inverso do saldo real Fonte: Adaptado de Hein et al. (2011)*

*.")

16

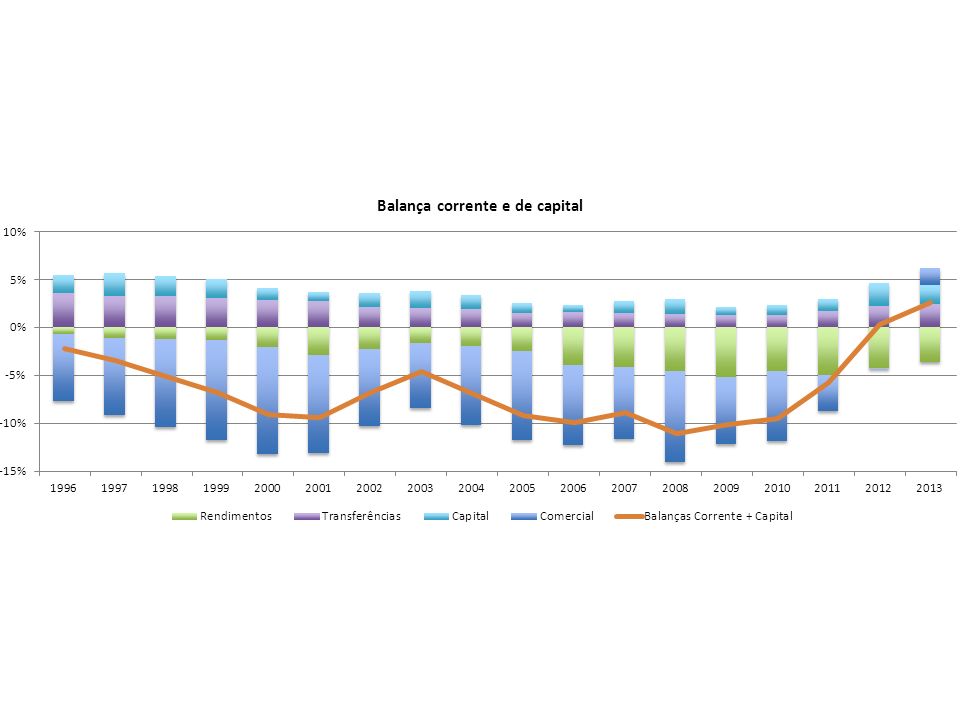

Desequilíbrios nas balanças correntes

17

Défices nas balanças correntes geram endividamento externo

18

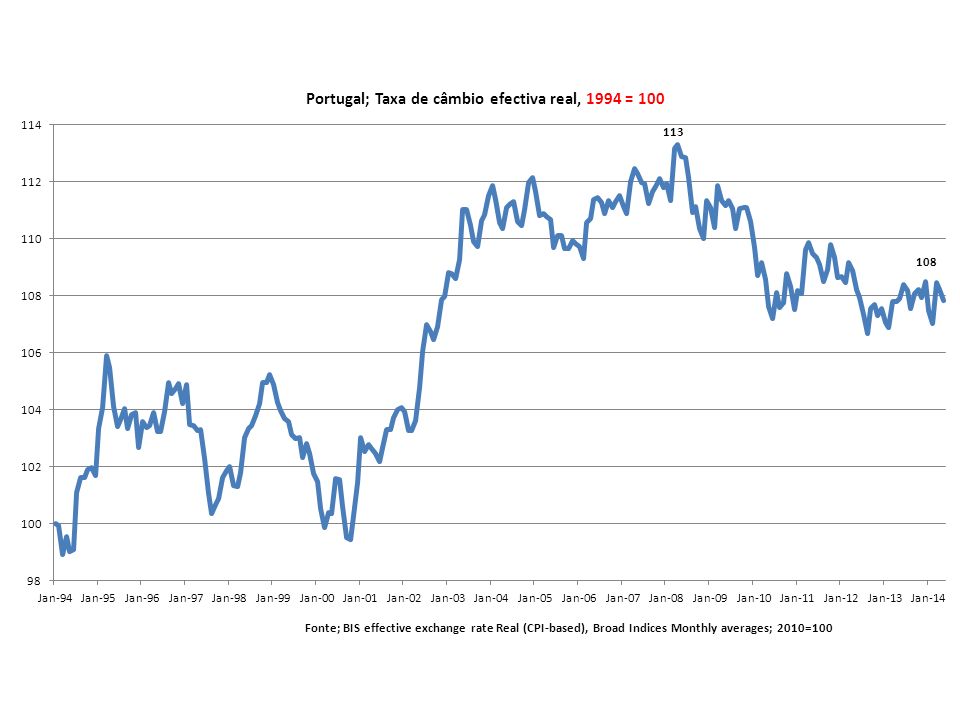

Balança corrente Alemanha/Zona Euro

19

A importância do endividamento externo (Daniel Gros, Maio 2011) “A atual crise da zona Euro é conhecida mundialmente como a “crise das dívidas soberanas”. Mas a crise é de facto da dívida externa, não da dívida soberana”. [quem é o credor importa. e muito] “A importância da dívida externa é bem visível no caso de Portugal: apesar da dívida pública do país e do seu défice serem globalmente semelhantes aos de França, os juros da dívida pública portuguesa aumentaram de forma contínua até ao momento em que foi obrigado a recorrer ao fundo Europeu de resgate. O problema chave com que Portugal se confronta não é, assim, um problema de política orçamental, mas a elevada dívida externa do seu setor privado – dos seus bancos e das suas empresas”. [Itália e Bélgica versus Portugal: maior dívida pública e menor taxa de juro; reduzida dívida externa] Daniel Gros, (Director of the Centre for European Policy Studies (CEPS) in Brussels) Maio de 2011 http://www.social-europe.eu/2011/05/debt-and-taxes-in-the-eurozone/http://www.social-europe.eu/2011/05/debt-and-taxes-in-the-eurozone/

in Brussels) Maio de")

20

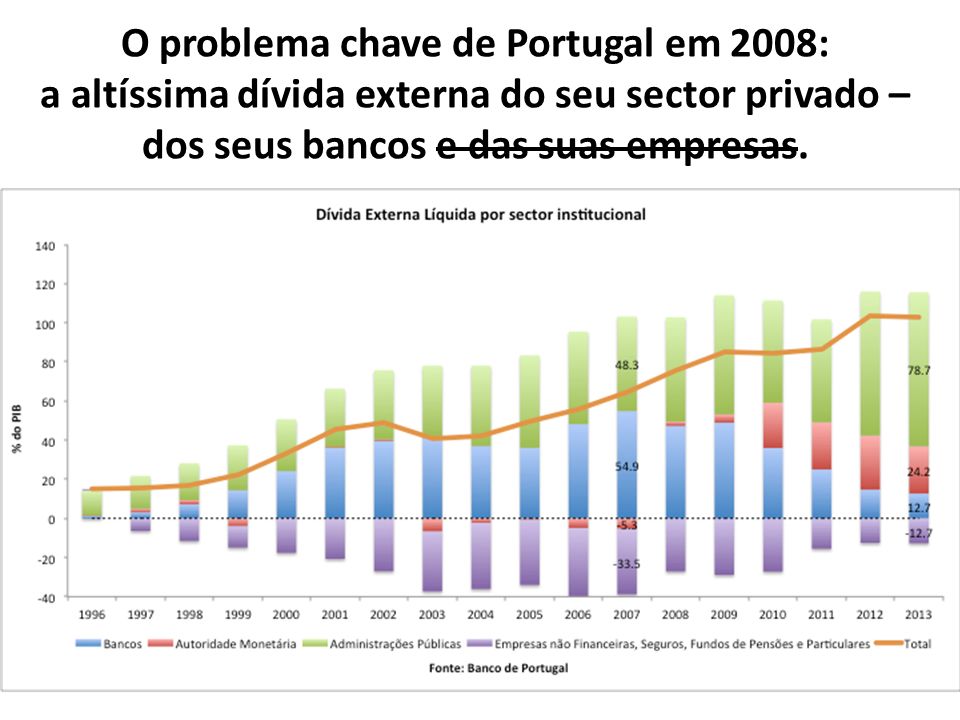

O problema chave de Portugal em 2008: a altíssima dívida externa do seu sector privado – dos seus bancos e das suas empresas.

22

Depois de 2008 O incremento substancial no rácio Dívida/PIB é, em grande medida, devido à recessão e às (consequentes) altas taxas de juro e não a um pretenso laxismo na condução da política orçamental Sovereign Debt Markets in Turbulent Times: Creditor Discrimination and Crowding- Out, (2013) Prepared by Fernando Broner, Aitor Erce, Alberto Martin and Jaume Ventura. Authorized for distribution by Olivier Blanchard (FMI) http://www.imf.org/external/pubs/ft/wp/2013/wp13270.pdf, http://www.imf.org/external/pubs/ft/wp/2013/wp13270.pdf (…) [PUBLIC] DEBT DYNAMICS: The increase in debt-to-GDP ratios in GIIPS have been due to a large extent to the deep recessions and high interest rates these countries are facing (…)

(…) [PUBLIC] DEBT DYNAMICS: The increase in debt-to-GDP ratios in GIIPS have been due to a large extent to the deep recessions and high interest rates these countries are facing (…).")

23

Depois de 2008 O crescimento muito acentuado da dívida pública depois de 2007, para além de ser resultado da recessão (mais despesa e menos receita) e das altas de juro, – também é resultado: da tentativa de “desalavancagem” (desendividamento) rápida do sector privado, dos ‘resgates’ ao sector financeiro, e dos efeitos da austeridade no crescimento económico. “Aqueles que afirmam que a crise de endividamento resulta da libertinagem gastadora do Estado estão enganados. Não compreendem a interconexão entre dívida pública e privada.” – Paul De Grauwe em Maio de 2010 – http://www.voxeu.org/article/europe-s-private-versus-public-debt-problem-fighting-wrong-enemy http://www.voxeu.org/article/europe-s-private-versus-public-debt-problem-fighting-wrong-enemy

24

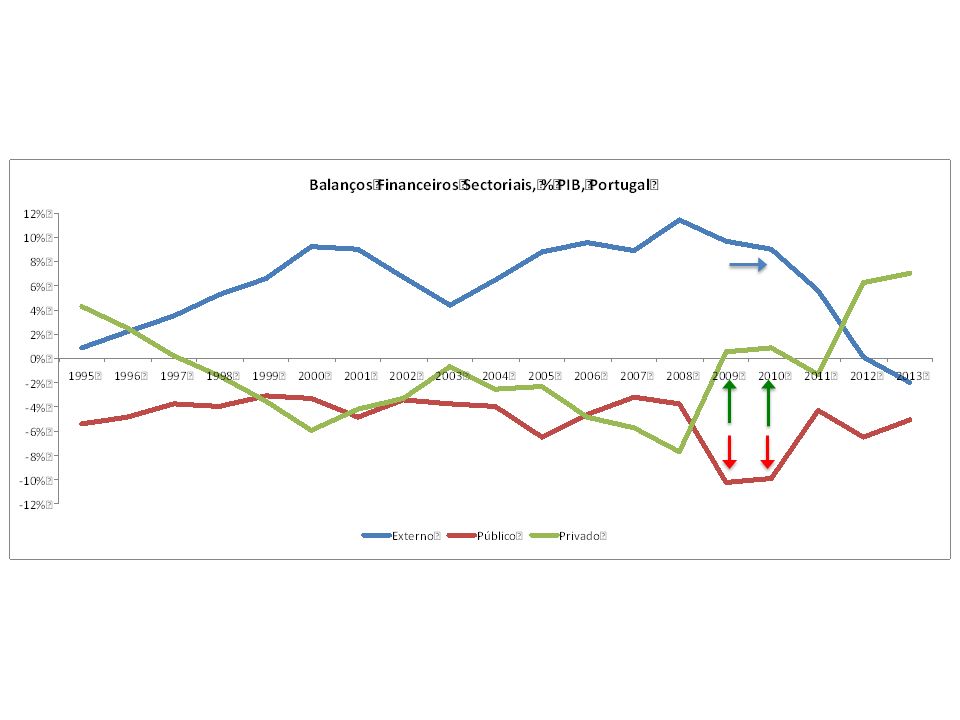

Na impossibilidade de diminuir rapidamente o défice do Sector Externo, a desalavancagem do Sector Privado implicou défice acrescido no Sector Público

26

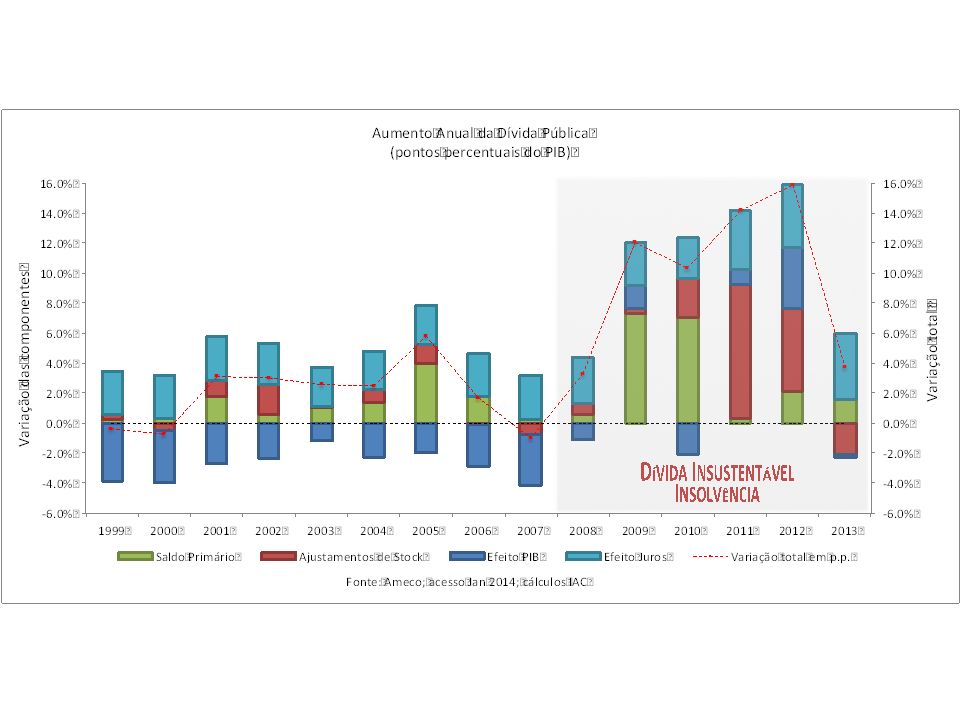

Dinâmica da Dívida Pública Até́ 2007 o efeito negativo dos juros foi em geral compensado pelo crescimento económico. Assim, a evolução da dívida foi determinada fundamentalmente pela sucessão de défices primários. A partir de 2007, já́ no contexto da crise financeira internacional, o crescimento passa a ser insuficiente para compensar o efeito dos juros. Além disso, em 2009 e 2010 verificaram-se défices primários muito significativos. Em 2011, 2012 e 2013 a evolução é influenciada significativamente por ajustamentos de stock.

27

Dinâmica da Dívida Pública Rúbricas maiores no Ajustamentos de stock (segundo o Eurostat): 2010-2013 (a merecer uma auditoria profunda) – Recapitalização da banca (CoCo’s), 3 instituições financeiras (+) – Aquisição de créditos mal-parados de um banco (+) – Privatizações (-) – Reforço da tesouraria do Estado (+) – Transferência de fundo de pensões para o Estado (+) – O alargamento do perímetro do Estado (+) – Oscilações cambiais (+ e -) Em 2013 (-2 pontos percentuais) – O ajustamento de stock impede um aumento mais significativo da dívida. Segundo a UTAO, isto fica a dever-se à compra de títulos de dívida pública pelo fundo de estabilização financeira da segurança social e à substituição pelas empresas públicas de empréstimos bancários por empréstimos do tesouro.

29

Regra de sustentabilidade da dívida pública A sustentabilidade da dívida pode ser definida como “uma situação em que se espera que um devedor consiga continuar a cumprir o serviço das suas dívidas sem necessidade de uma correção futura irrealisticamente grande para equilibrar as despesas e as receitas” Fonte: FMI, Sovereign Debt Restructurings 1950–2010: Literature Survey, Data, and Stylized Facts (WP/12/203), Agosto de 2012.

, Agosto de 2012.")

30

(In)sustentabilidade da dívida pública Regra: Quando as despesas em juros em % do PIB são superiores à taxa de crescimento do PIB nominal, o peso da dívida torna-se insustentável, dado que é irrealista que o devedor continue a poder pagar, pelo menos, os juros da dívida sem necessidade de uma correção futura irrealisticamente grande para equilibrar as despesas e as receitas.

sustentabilidade da dívida pública Regra: Quando as despesas em juros em % do PIB são superiores à taxa de crescimento do PIB nominal, o peso da dívida torna-se insustentável, dado que é irrealista que o devedor continue a poder pagar, pelo menos, os juros da dívida sem necessidade de uma correção futura irrealisticamente grande para equilibrar as despesas e as receitas.")

31

(In)solvência da dívida pública Regra: É condição de solvência que o superavit do saldo primário seja pelo menos igual à diferença entre a taxa de juro nominal e a taxa de crescimento do PIB nominal multiplicada pelo rácio dívida/PIB (Efeito bola de neve).

solvência da dívida pública Regra: É condição de solvência que o superavit do saldo primário seja pelo menos igual à diferença entre a taxa de juro nominal e a taxa de crescimento do PIB nominal multiplicada pelo rácio dívida/PIB (Efeito bola de neve).")

32

O que seria preciso para servir a dívida?

33

Sair de uma crise de endividamento… – Falências, incumprimentos (uma verdade contraintuitiva: poupando não se pagam dívidas) – Vendas de ativos, privatizações – Inflação (problemas nos termos de troca) – Crescimento (depende de investimento) – Reestruturação

– Vendas de ativos, privatizações – Inflação (problemas nos termos de troca) – Crescimento (depende de investimento) – Reestruturação")

Apresentações semelhantes

, Portugal.>")

2005/2006 6ª Lição.>")