Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONTABILIDADE DE CUSTOS Professora M. Sc. Crísley do Carmo Dalto Graduação em Ciências Contábeis Especialista em Contabilidade Gerencial Mestre em Ciências Contábeis- Contabilidade Gerencial

2

Unidade 1. Introdução à contabilidade de custos Da contabilidade financeira à de custos. Da contabilidade de custos à contabilidade gerencial. Integração entre a Contabilidade de Custos, Financeira e Gerencial. Conceitos, função e importância. Relação com a tomada de decisão Principais usuários da contabilidade de custos Campo de Aplicação da contabilidade de custos

3

CONTEXTUALIZAÇÃO: Por que estudar custos? Como surgiu a contabilidade de custos? Porque estudar a forma como gerir custos? Qual o panorama dos custos em relação ao mercado? Concorrência, competitividade, globalização de mercados. Qual a relação entre custos e gestão? Qual a relação entre custos e vendas? Qual a relação entre vendas e lucro? Qual a relação entre custo, volume de produção e vendas, e o lucro?

4

DA CONTABILIDADE À CONTABILIDADE DE CUSTOS. DA CONTABILIDADE À CONTABILIDADE DE CUSTOS. EVOLUÇÃO DA CONTABILIDADE FINANCEIRA À CONTABILIDADE GERENCIAL- BREVE HISTÓRICO A contabilidade surgiu da necessidade do homem acompanhar e controlar a evolução de seu patrimônio. Dessa forma, a contabilidade faz parte da evolução e do desenvolvimento do próprio ser humano e da sociedade. A evolução dos sistemas de contabilidade se deu em duas etapas: a) Sistema familiar b) Sistema de produção fabril

Sistema familiar b) Sistema de produção fabril.")

5

a) Sistema familiar Iniciou-se na Idade Média até o final do Século XVI. O indivíduo era suprido por ele mesmo ou por membros da família ou grupos de pessoas. As condições de concorrência eram limitadas Evolução tecnológica incipiente não havendo necessidade de técnicas sofisticadas para registro das operações e na apuração dos resultados. Sistema de subsistência Evolução para o sistema de trocas em função do excesso produzido por cada grupo social

6

b) Sistema de produção fabril As pessoas se uniam e formavam “sistemas de corporações”para se defender das dificuldades econômicas Grandes Navegações. Oferta de metais precisos. Surgimento das empresas mercantis. Ocorreu o crescimento dos mercados. Uma nova figura: o intermediário. Aumento da população => Crescimento das cidades=> aumento da demanda (bens de consumo)=> A produção doméstica não era suficiente, não era ágil para suprir os mercados. Aumento da população Aumento da complexidade do sistema produtivo

=> A produção doméstica não era suficiente, não era ágil para suprir os mercados. Aumento da população Aumento da complexidade do sistema produtivo.")

7

Evolução tecnológica. Revolução comercial, como resultado da evolução. Surgimento das primeiras indústrias, ainda domésticas. Descobrimento da máquina a vapor, da fiandeira e de outras mecanizou e ampliou a produção. Revolução industrial no Séc. XVIII e reorganização societária. Os artesões se transformaram em assalariados da fábrica. Sistemas complexos de produção exigiram maior controle. Necessidade dos donos do patrimônio em mensurar, acompanhar e controlar a riqueza. Controle dos custos proporcionou segurança dos investimentos e racionalização da produção Novos modelos do sistema produtivo.

8

Até a Revolução Industrial (século XVIII), o desenvolvimento econômico era denominado mercantilista. “Era Mercantilista”. Só existia a Contabilidade Financeira ou Geral. A Contabilidade Financeira foi desenvolvida na Era Mercantilista e foi estruturada para servir às empresas comerciais (compravam e vendiam) suas mercadorias (MARTINS, 1998, p. 19).

suas mercadorias (MARTINS, 1998, p. 19)..")

9

ComércioFábrica Novo cenário econômico Sistema mercantilista Sistema Fabril

10

QUAIS ERAM OS OBJETIVOS PRIMÁRIOS DA CONTABILIDADE NA ÉPOCA? Administrar e controlar as compras e vendas (atividades operacionais). Apurar o resultado dessas operações de compras e vendas (atividades operacionais) no balanço. Relatar as modificações que esses resultados no patrimônio da entidade contábil.

. Apurar o resultado dessas operações de compras e vendas (atividades operacionais) no balanço. Relatar as modificações que esses resultados no patrimônio da entidade contábil..")

11

Considerando os acontecimentos Históricos.... O homem passou a ter outras necessidades sobre a sua riqueza Ou seja: Será que foi vantajoso o investimento feito na empresa??? Houve retorno sobre o capital? Quais os custos agregados ao capital investido?

12

EXEMPLO: ATIVO PASSIVO CIRCULANTE Caixa 1.000,00 Estoques 1.000,00 Direitos a Receber 2.000,00 NÃO CIRCULANTE REALIZÁVEL A LONGO PRAZO INVESTIMENTOS IMOBILIZADO INTANGÍVEL TOTAL DO ATIVO 2.000,00 CIRCULANTE Salários a Pagar 300,00 NÃO CIRCULANTE PATRIMÔNIO LÍQUIDO Capital Social 1.000,00 (+) Lucro 700,00 TOTAL DO PASSIVO 2.000,00 Demonstração do ResultadoValor(R$) Receitas de Vendas a prazo2.000,00 (-) Custo dos Produtos Vendido (CMV)(1.000,00) (-) Despesa com Salários(300,00) (+) Ganhos0,00 (-) Perdas0,00 (=) Resultado700,00

Lucro 700,00 TOTAL DO PASSIVO 2.000,00 Demonstração do ResultadoValor(R$) Receitas de Vendas a prazo2.000,00 (-) Custo dos Produtos Vendido (CMV)(1.000,00) (-) Despesa com Salários(300,00) (+) Ganhos0,00 (-) Perdas0,00 (=) Resultado700,00")

13

=> QUAL O RETORNO SOBRE O VALOR INVESTIDO ? => QUAL O CUSTO INCORRIDO PELA EMPRESA, PARA GERAR OS RESULTADOS? Situação Base (Histórica) Lucro Investimento Retorno sobre o Investimento $ 700 $ 1.000 70% A oportunidade do investimento é : investir $100.000 para lucrar $ 700/ ano

Lucro Investimento Retorno sobre o Investimento $ 700 $ % A oportunidade do investimento é : investir $ para lucrar $ 700/ ano.")

14

A competitividade empresarial é um assunto comum nos dias atuais. De maneira geral, existe uma preocupação intensa por parte das empresas na permanência ou na inserção nesse mercado competitivo. Toda a empresa precisa de informações para o seu bom gerenciamento. Garantir a sobrevivência em mercados cada vez mais competitivos, a empresa deve perseguir e alcançar níveis de qualidade, eficiência e produtividade, eliminando desperdícios e reduzindo custos. contabilidade informações precisas, tempestivas e atualizadas processo decisório. Para tanto, torna-se indispensável que a contabilidade disponibilize aos gestores uma série de informações precisas, tempestivas e atualizadas que possa apoiar eficazmente o processo decisório. (MARTINS, 2001). O C ENÁRIO C ONTÁBIL ATUAL

. O C ENÁRIO C ONTÁBIL ATUAL.")

15

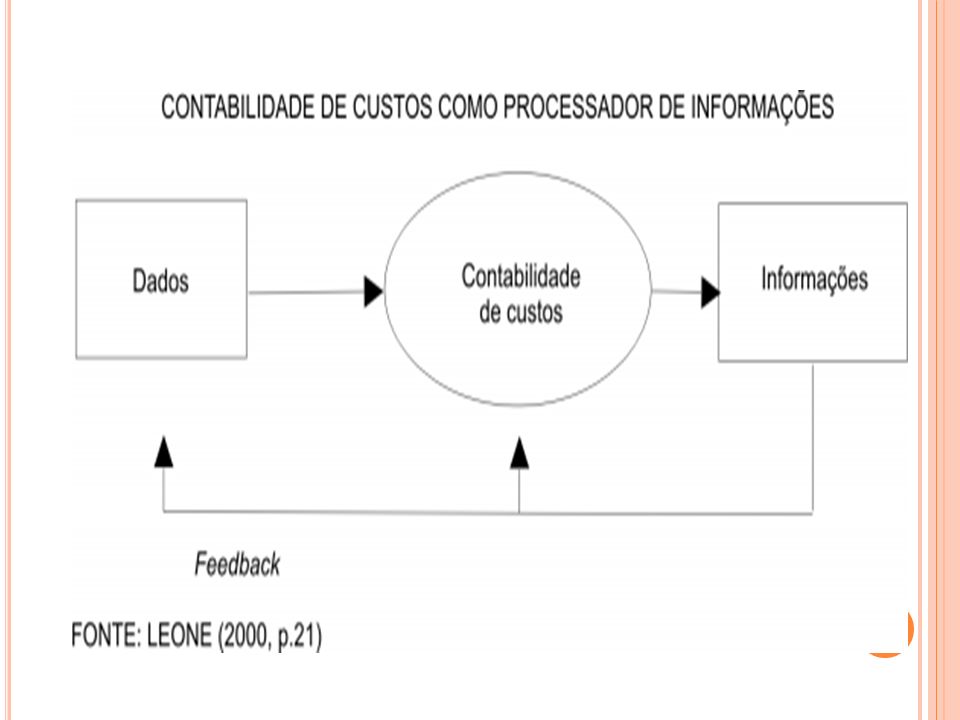

CONCEITOS E FUNÇÃO Contabilidade de custos é uma disciplina técnica para identificar, mensurar e informar os custos dos produtos e serviços aos usuários da contabilidade: administradores, investidores, fornecedores etc. “A Contabilidade de custo mensura e relata informações financeiras e não-financeiras relacionadas à aquisição e ao consumo de recursos pela organização”. É a forma de coletar e armazenar as informações que podem ser utilizadas por outros setores. A Contabilidade de Custo busca desenvolver um banco de dados com informações para ajudar definir como estão sendo utilizados os recursos das organizações.

16

DA CONTABILIDADE DE CUSTOS À CONTABILIDADE GERENCIAL. Com o advento da revolução industrial a proliferação das industrias e o surgimento das máquinas e da produção em grande escala, houve a necessidade de identificar os fatores de produção ( Custos de produção: MDO direta, MDO indireta e CIF). BENS que se transformavam em outros bens!!!! A solução foi a utilização do mesmo método de apuração do resultado, das empresas comerciais, com a substituição das compras pelo pagamento da matéria-prima consumida na produção, energia elétrica etc., ou seja, todos os gastos realizados na industrialização dos produtos, que foram denominados Custos de Produção (MDO-DIRETA, INDIRETA e CIF).

. BENS que se transformavam em outros bens!!!. A solução foi a utilização do mesmo método de apuração do resultado, das empresas comerciais, com a substituição das compras pelo pagamento da matéria-prima consumida na produção, energia elétrica etc., ou seja, todos os gastos realizados na industrialização dos produtos, que foram denominados Custos de Produção (MDO-DIRETA, INDIRETA e CIF)..")

17

Contabilidade financeira Contabilidade de Custos Contabilidade gerencial PROCESSO DE TOMADA DE DECISÃO USUÁRIOS!!!

18

P RINCIPAIS USUÁRIOS DA CONTABILIDADE DE CUSTOS Administradores, gestores e Controlleres Relatórios internos para uso no planejamento e controle das atividades de rotina; Relatórios internos para serem usados no planejamento estratégico, ou seja, na tomada de decisões e na formulação de políticas globais e de planos de longos prazo. Acionistas e Governos, concorrentes Relatórios externos para acionistas, para o governo e para outras partes externas. Investidores e fornecedores Relatórios externos

19

Contabilidade Contabilidade FINANCEIRA : Dirigida ao público externo Orientada pela legislação societária Contabilidade de CUSTOS: Mensura e relata as informações relacionadas à aquisição e consumo de recursos pelas organizações. Fornece informações à contabilidade financeira e gerencial auxiliam os gestores em suas tomadas de decisões. Contabilidade de GERENCIAL : Informações financeiras e não financeiras que auxiliam os gestores em suas tomadas de decisões.

20

INTEGRAÇÃO ENTRE A CONTABILIDADE DE CUSTOS, FINANCEIRA E GERENCIAL. CUSTOS Contabilidade de Custos PLANEJAMENTO Sistema Orçamentário FINANÇAS Contabilidade Financeira GESTÃO Contabilidade gerencial

21

FATOR CONTABILIDADE FINANCEIRA CONTABILIDADE GERENCIAL 1. Objetivos dos relatórios e seus destinatários Facilitar a análise financeira dos usuários externos. Facilitar o planejamento, controle, avaliação de desempenho e tomada de decisões pelos usuários internos (sócios e gestores). 2. Espécies e forma dos relatórios BP, DRE, DLPA (DMPL), DFC e DVA, conforme os moldes legais, elaborados de forma resumida, preocupando-se precipuamente com a entidade como um todo. Orçamentos, relatórios de desempenho, de custos e outros não rotineiros para facilitar a tomada de decisões, elaborados de forma detalhada, com especificidades de partes da entidade, como produtos, departamentos etc. e liberdade quanto à forma de elaboração. Estabelecendo comparações...

. 2. Espécies e forma dos relatórios BP, DRE, DLPA (DMPL), DFC e DVA, conforme os moldes legais, elaborados de forma resumida, preocupando-se precipuamente com a entidade como um todo. Orçamentos, relatórios de desempenho, de custos e outros não rotineiros para facilitar a tomada de decisões, elaborados de forma detalhada, com especificidades de partes da entidade, como produtos, departamentos etc. e liberdade quanto à forma de elaboração. Estabelecendo comparações....")

22

FATOR CONTABILIDADE FINANCEIRA CONTABILIDADE GERENCIAL 3. Frequência dos relatórios e seu horizonte temporal Relatórios anuais, semestrais ou trimestrais, conforme a legislação, com abrangência desse período. sempre Relatórios produzidos sempre que necessários pela administração, com horizonte temporal variável, que vai desde horas a vários anos. 4. Perspectiva dos relatórios Orientação histórica. Orientação para o futur Orientação para o futuro (planejamento, avaliação de desempenho e estabelecimento de metas) e histórica (avaliação de resultados obtidos para orientar a tomada de decisões futura). 5. Implicações comportamentais Preocupação em mensurar e comunicar fenômenos econômicos, tendo as considerações comportamentais dos executivos importância secundária. Preocupação com a influência que as mensurações e os relatórios exercerão sobre o comportamento cotidiano dos gestores. Relação de causa e efeito!!! Estabelecendo comparações...

e histórica (avaliação de resultados obtidos para orientar a tomada de decisões futura). 5. Implicações comportamentais Preocupação em mensurar e comunicar fenômenos econômicos, tendo as considerações comportamentais dos executivos importância secundária. Preocupação com a influência que as mensurações e os relatórios exercerão sobre o comportamento cotidiano dos gestores. Relação de causa e efeito!!. Estabelecendo comparações....")

23

F INALIDADE DA C ONTABILIDADE DE C USTOS Gerar informações por meio de métodos e sistemas, capazes de gerar instrumentos decisivos para o crescimento econômico da organização frente aos concorrentes por exemplo, a contabilidade estratégica de custos(PADOVEZE, 1999). Formar o preço de venda. Estabelecer a Política de vendas. Planejamento e controle orçamentário da empresa (projeção da produção, de receitas, custos, e capital). Indicador de qualidade. Indicador de padrões. Valorização de estoques para o Balanço Patrimonial Apuração dos custos dos bens e serviços vendidos para a Demonstração de Resultados. Influenciar comportamentos

. Indicador de qualidade. Indicador de padrões. Valorização de estoques para o Balanço Patrimonial Apuração dos custos dos bens e serviços vendidos para a Demonstração de Resultados. Influenciar comportamentos.")

24

Apurar o montante de custos que cada produto possui para venda e qual o percentual de participação de custos desse produto em relação ao montante de gastos da empresa. Avaliação do desempenho unitário dos produtos e ou serviço. Qual o resultado propiciado por eles em relação ao resultado geral? Corte de produtos da linha de produção. Preço de venda que possa ser atribuído ao produto, frente ao concorrente. Qual a melhor estratégia de vendas desse produto dentro da linha global da empresa? Enfoque mercadológico. Opção de fabricar ou comprar. Estudo de viabilidade. A empresa deve investir em novos projetos? Novos equipamentos? É necessário adquirir novos equipamentos para produção de determinado produto ou serviço, já que o mesmo apurou-se resultado unitário negativo? A empresa deve adquirir mais estoques, já que o produto ou serviço vem apresentando resultado negativo?

25

Estabelecer comparações para a gestão: - Comparação com períodos passados; - Comparação com padrão setorial; - Comparação com períodos orçados; - Comparação com padrões internacionais; - Comparação com empresas concorrentes. Auxílio na avaliação dos estoques e lucros globais controle e decisão

26

CUSTOS Finalidade Contábil Avaliação de estoques Por sistema integrado Custo x Contabilidade Imobilizações próprias Peças com componentes Finalidades Gerenciais Formação do custo, resultado e Preço dos produtos. Estabelecimento da política de produtos, Mercadorias e serviços. Estabelecimento da política de distribuição De produtos. Avaliação de negociações Finalidades de Planejamento Instrumento do orçamento Operacional Instrumento para estudos de Viabilidade Instrumento para análise de investimentos Finalidades de controle e Economicidade Análise da eficiência interna Análise de minimização do custo Técnicas de redução de custos Análise de valores

27

RELAÇÃO COM A TOMADA DE DECISÃO Um sistema contábil é um meio formal de se reunir elementos para auxiliar e coordenar decisões coletivas de uma organizaçã o. E é o maior sistema de informações quantitativas de quase todas as organizações (HORNEGREN, 1978) Gestão estratégica de custos t em como objetivo orientar “decisões estratégicas e operacionais, para aquisição e utilização eficiente e eficaz de recursos produtivos, abrangendo todo o ciclo de vida dos produtos”. Informação de custos Gestão estratégica dos custos Tomada de decisão

Gestão estratégica de custos t em como objetivo orientar decisões estratégicas e operacionais, para aquisição e utilização eficiente e eficaz de recursos produtivos, abrangendo todo o ciclo de vida dos produtos . Informação de custos Gestão estratégica dos custos Tomada de decisão.")

28

a empresa deve perseguir e alcançar níveis de qualidade, eficiência e produtividade, eliminando desperdícios e reduzindo custos Enfim, para garantir a sobrevivência em mercados cada vez mais competitivos, a empresa deve perseguir e alcançar níveis de qualidade, eficiência e produtividade, eliminando desperdícios e reduzindo custos. contabilidade informações precisas, tempestivas e atualizadas processo decisório. Para tanto, torna-se indispensável que a contabilidade disponibilize aos gestores uma série de informações precisas, tempestivas e atualizadas que possa apoiar eficazmente o processo decisório. (MARTINS, 2001).

..")

29

ESTÁGIOS DA ADMINISTRAÇÃO ESTRATÉGICA PAPEL DA INFORMAÇÃO CONTÁBIL 1.Formular EstratégiasBase para análise financeira, que ajudará na avaliação e escolha de alternativas que produzam retornos financeiros adequados 2. Comunicar estratégias por toda a organização Os relatórios financeiros são os veículos que levam informações relevantes às pessoas, para o sucesso da estratégia 3. Desenvolver e colocar em prática táticas para implementar estratégias Base para análise financeira que ajudará a decidir quais programas táticos serão mais eficazes e ajudarão a empresa a atingir suas metas. 4. Desenvolver e implementar controles para monitorar as etapas da implementação e, depois, o sucesso no alcance das metas estratégicas. As ferramentas de avaliação de desempenho. Administração estratégica e informação contábil Fonte: Adaptado de Araújo (2001, p.48)

.")

30

Custos com fornecedores Custos de Aquisição Custos do Produto Custos de transformação de Fabricação Custos com Clientes Custos Gerais de Fabricação Processo de Alocação dos Custos sob a ótica da Gestão Estratégica de Custos Visão da gestão estratégica de custos Fonte:Cooper e Slagmulder (2003)

")

31

As informações contidas nos relatórios gerenciais elaborados pela CONTABILIDADE DE CUSTOS: DECISÕES sobre GESTÃO DA PRODUÇÃO DECISÕES sobre GESTÃO DE MARKETING DECISÕES sobre GESTÃO DE INVESTIMENTOS DECISÕES sobre GESTÃO de FINANCIAMENTOS DECISÕES sobre GESTÃO de CUSTOS

33

Na indústria: Apurar o custo dos produtos vendidos Apurar os estoques de produtos em elaboração Apurar os estoques dos produtos acabados No comércio: Apurar o custo das mercadorias vendidas Apurar os estoques de mercadorias Nas Prestadoras de Serviço: Apurar o custo dos serviços vendidos Apurar os estoques de serviços em andamento Apurar os custos de materiais adquiridos e não incorporados ao serviço em andamento Nas empresas extrativistas de produção primária (minerais, florestais, pesqueiras, agro-pastoris...) Apurar o custo dos produtos extraídos/explorados Apurar o estoque dos produtos extraídos ou produção primária. CAMPO DE APLICAÇÃO DA CONTABILIDADE DE CUSTOS

34

Empresa comercial Fornecedor da Mercadoria Cliente Comprador da Mercadoria Processo de Compra e Venda Empresa Comercial Não há transformação de mercadorias

35

Empresa Industrial Fornecedor de Materiais Cliente Comprador do Produto Processo de Produção e de Venda Empresa Industrial Transformação das mercadorias em produtos finais Processos e Custos de Transformação

36

Empresa ComercialEmpresa Industrial INSUMOS (CUSTOS) Mercadorias adquiridas Matérias - primas e Componentes Materiais de embalagem Materiais auxiliares ou Indiretos Mão –de - obra Industrial Gastos Gerais Fabris Depreciações Industriais ESTOQUES De Mercadorias ESTOQUES De Materiais De produção em Processo De Produtos Acabados CUSTO DAS VENDAS Custo das Mercadorias Vendidas CUSTO DAS VENDAS Custos dos Produtos e Serviços Industriais Vendidos Figura: Custo nas empresas comerciais x empresas industriais Fonte: (PADOVEZE, 2006). Introdução à Contabilidade

37

P ALAVRAS - CHAVE : G LOSSÁRIO Objetivos da contabilidade Contabilidade de Custos Sistema de informações gerenciais Planejamento Gestão Finanças Relação entre Planejamento x gestão x Finanças Contabilidade Financeira Contabilidade Gerencial Controle Decisão Política de vendas Controle de materiais Controle do ciclo operacional Avaliação do desempenho das negociações Campo de aplicação da contabilidade de custos

38

Atividades: Leitura: Livro Texto: MARTINS, Elizeu. Contabilidade de Custos. 10ª. edição (Páginas 19 a 23) E demais referências, conforme plano de ensino. Livro de Exercícios: MARTINS, Elizeu. Contabilidade de Custos. 6ª edição. Unidade 1 Lista de Exercícios no AVA Glossário – Palavras- chave Unidade 1(parte da Atividade ICA1) Leitura complementar: Artigos científicos no AVA

E demais referências, conforme plano de ensino. Livro de Exercícios: MARTINS, Elizeu. Contabilidade de Custos. 6ª edição. Unidade 1 Lista de Exercícios no AVA Glossário – Palavras- chave Unidade 1(parte da Atividade ICA1) Leitura complementar: Artigos científicos no AVA.")

39

Ser um empreendedor é executar os sonhos, mesmo que haja riscos. É enfrentar os problemas, mesmo não tendo forças. É caminhar por lugares desconhecidos, mesmo sem bússola. É tomar atitudes que ninguém tomou. É ter consciência de que quem vence sem obstáculos triunfa sem glória. É não esperar uma herança, mas construir uma história... Quantos projetos você deixou para trás? Quantas vezes seus temores bloquearam seus sonhos? Ser um empreendedor não é esperar a felicidade acontecer, mas conquistá-la. Augusto Cury

Apresentações semelhantes

Custo das mercadorias vendidas>")