Carregar apresentação

A apresentação está carregando. Por favor, espere

1

O Microempreendedor em foco

Lei complementar No. 123/06 O Microempreendedor em foco 00:00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. Anatólio Julião NUPEC LTDA Palmares-PE, 16 de setembro de 2013

, chegando ao texto aprovado pelo CGSN. Anatólio Julião. NUPEC LTDA. Palmares-PE, 16 de setembro de")

2

Constituição Federal de 1988

EMBASAMENTO LEGAL PARA TODO E QUALQUER TRATAMENTO LEGAL DIFERENCIADO, SIMPLIFICADO E FAVORECIDO Fundamentação legal Constituição Federal de 1988 Art. 170,IX Art. 179 Art. 146, III, “d” – 2004 Lei Complementar n.º 123/06 00:00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. 2

, chegando ao texto aprovado pelo CGSN. 2.")

14

NÚMEROS DE EMPREENDIMENTOS COM CNPJ

Até 31 de janeiro de 2013 Fundamentação legal Brasil: + 7 milhões CNPJ Optantes pelo Simples Nacional: Pernambuco: mil CNPJ Optantes pelo Simples Nacional: 00:00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. 14

, chegando ao texto aprovado pelo CGSN. 14.")

15

N.° CNPJ, optante pelo Simples Nacional

( janeiro de 2013 ) Fundamentação legal 1. RECIFE 41.278 2. JABOATAO DOS GUARARAPES 15.513 3. CARUARU 11.966 4. OLINDA 10.896 5. PAULISTA 8.331 6. PETROLINA 7.980 7. CABO DE SANTO AGOSTINHO 3.849 8. CAMARAGIBE 3.707 9. GARANHUNS 3.595 10. SANTA CRUZ DO CAPIBARIBE 3.425 11. VITÓRIA DE SANTO ANTÃO 2.953 12.IPOJUCA 2.596 00:00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. 15

Fundamentação legal. 1. RECIFE JABOATAO DOS GUARARAPES CARUARU OLINDA PAULISTA PETROLINA CABO DE SANTO AGOSTINHO CAMARAGIBE GARANHUNS SANTA CRUZ DO CAPIBARIBE VITÓRIA DE SANTO ANTÃO IPOJUCA :00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. 15.")

16

N.° MEI Formalizados ( até 31.07.13 ) Fundamentação legal

1. RECIFE 29.231 2. JABOATAO DOS GUARARAPES 10.866 3. OLINDA 7.506 4. PAULISTA 6.130 5. CARUARU 5.098 6. PETROLINA 3.561 7. CAMARAGIBE 2.912 8. CABO DE SANTO AGOSTINHO 2.636 9. GARANHUNS 1.744 10. ABREU E LIMA 1.446 11. IPOJUCA 1.385 12. VITÓRIA DE SANTO ANTÃO 1.333 13. SÃO LOURENÇO DA MATA 1.319 14. ARCOVERDE 1.212 15. IGARASSU 1.183 16. PALMARES 17. SERRA TALHADA 1.158 18. BARREIROS 1.139 00:00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. 16

, chegando ao texto aprovado pelo CGSN. 16.")

17

ESTATUTO NACIONAL DA ME E DA EPP

Disposição Preliminar Limites Simples Nacional Inscrição Baixa Relações Trabalho Fiscalização Orientadora Regras Civis Crédito Estimulo Inovação Associati vismo Acesso Justiça Acesso Mercados Disposições Finais Apoio e Representação CG e Fórum Permanente ME: EPP: Recolhimento Unificado Cadastro Sincronizado Dispensa Obrigações Acessórias Trabalhista Ambiental Segurança Etc. Empresário Individual 36.000,00 Linhas Específica 20% Recursos Tecnologias Consórcio Prazo Indetermina do Juizados Especiais Compras Governo 80.000 Comitê Gestor 6 meses instrução Fótum Permanente MPEs IRPJ,PIS,CSLL IPI,INSS,ICMS COFINS, ISSQN MPE sem Movimento 3 anos Acesso Justiça Trabalho Desburocra Tização Protesto Títulos Informações Banco Central Politicas Fomento Desenvolvi mento Conciliação Mediação Arbitragem Regularidade Fiscal Ass.Contrato Baixa MPEs S/atividade 3 anos Comércio Anexo I 4%-11,61% Suspensão Atividades s/obrigações Recursos Codefat Cooperati vas Preferência No desempate Parcelamento Débitos Indústria Anexo II 4,5%-12,11% Baixa Independente Débitos Estabelecer Cota 25% licitação Regime Tributos 01/07/07 DESBUROCRATIZAÇÃO Serviço Loc. Bens Móveis 6% - 17,42% Empenho Título Crédito Serviços -20%INSS Anexo IV 4,5%-16,85% DESONERAÇÃO INCENTIVOS S/incidência Imposto Exportação Serviços -20% INSS +Índice Folha Anexo V 4%-15%

18

Os eixos de atuação do Programa

Fortalecimento da REDE Cidade do Futuro Indicação e capacitação dos Agentes de Desenvolvimento Local Instituição dos Fóruns/Comitês Municipais das MPE Regulamentação da Lei Geral Aperfeiçoamento do arcabouço jurídico dos municípios com vistas à implantação da Lei Geral Implementação da LEI GERAL Apoiar a formalização com o Empreendedor Individual Reduzir a burocracia (REDESIM) Fomentar as compras governamentais Facilitar o acesso ao crédito Apoiar o associativismo e cooperativismo Melhorar a política tributária para MPE Promover acesso à inovação, tecnologia e educação empreendedora

Fomentar as compras governamentais. Facilitar o acesso ao crédito. Apoiar o associativismo e cooperativismo. Melhorar a política tributária para MPE. Promover acesso à inovação, tecnologia e educação empreendedora.")

19

Pilares para o monitoramento da implementação da Lei Geral

20

Desenvolvimento Econômico

Desafios do Gestor Público Infraestrutura Segurança Educação Saúde Desenvolvimento Econômico 00:00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. Renda Emprego Formalização 20

, chegando ao texto aprovado pelo CGSN. Renda. Emprego. Formalização. 20.")

21

Avanços das MPE Sanção da Lei Geral das MPE

120 municípios com as leis municipais sancionadas 30 municípios com as leis implementadas Fórum Estadual das MPE Cidadania Empresarial

22

Os desafios das MPE Implementação da Lei Geral Municipal Logística

Mão de obra qualificada Inovação Tecnologia Capacidade de ler e interpretar a realidade externa Capacitação Empresarial

23

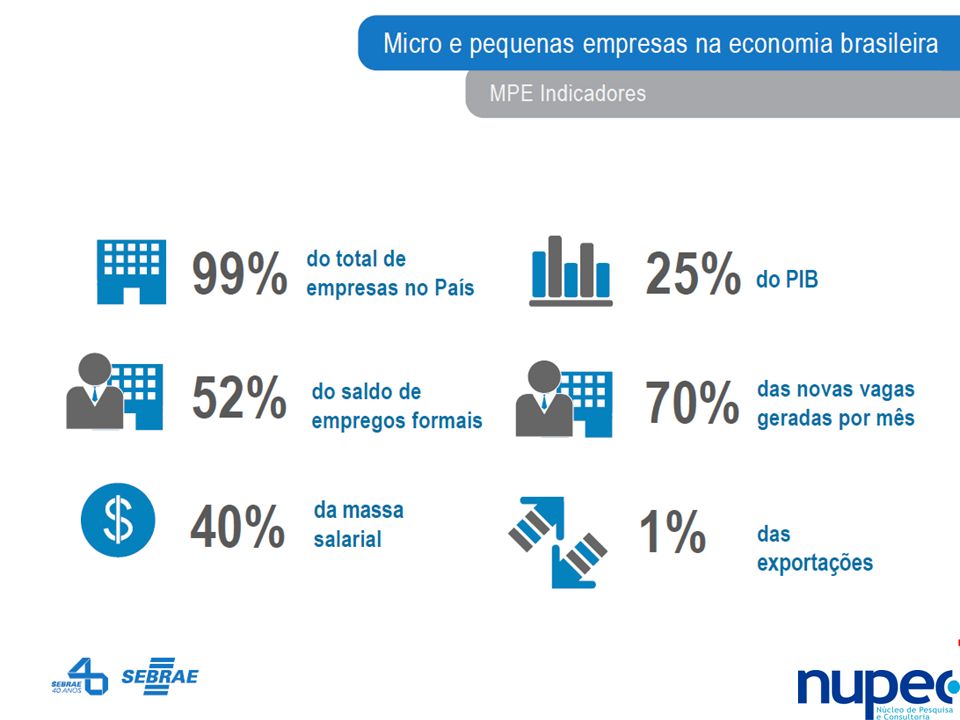

Conceito Empresas em geral 9,6 milhões Pequena Empresa Microempresa

99% Empreendedor Individual 3,3 milhões

24

Empreendedor Individual:

É uma nova categoria que esta mudando a vida de quem trabalha por conta própria ou tem um pequeno negócio. Essa categoria, aprovada pela Lei Complementar No. 128/2008, garante benefícios da previdência e muitas oportunidades para milhões de brasileiros que são informais e não tem auxílio, proteção ou vantagens.

25

Quais as condições necessárias?

Receita Bruta de até R$ 60 mil/ano Empreendedor Individual Até 1 empregado Empresário Individual Sem participação em outra empresa (sócio ou titular)

")

26

Empreendedor Individual?

Quem pode ser um Empreendedor Individual? São quase 500 ocupações, indústria, comércio ou serviço, que podem se transformar em Empreendedores Individuais, dentre elas o ambulante, a vendedora de cosméticos, o cabeleireiro, a manicure, o artesão e outros empreendedores que trabalham por conta própria ou tem um pequeno negócio.

27

Quem não pode? Estão fora deste conceito profissões regulamentadas, como advogados, médicos, engenheiros etc; Construção de imóveis e obras de engenharia em geral, inclusive sob a forma de subempreitada; Limpeza, vigilância e conservação.

28

ATENÇÃO Funcionário público estatutário, cargo comissionado, aposentado por invalidez, produtor rural, pescador, índio. Quem recebe bolsa família, bolsa escola, PROUNI, pensão de idoso e outros quaisquer benefícios que leve em consideração a renda familiar, seja municipal, estadual ou federal; poderá ser afetado. Quem trabalha de carteira assinada(CLT); não terá o direito ao benefício do seguro desemprego. OBS: A restrição cadastral no SPC e SERASA não impedem a formalização como MEI.

; não terá o direito ao benefício do seguro desemprego. OBS: A restrição cadastral no SPC e SERASA não impedem a formalização como MEI.")

29

Inscrição para se tornar Empreendedor Individual

Feita através do site Identidade, CPF, endereço residencial e/ou comercial, nº protocolo de entrega da DIRPF, caso não tenha feito declaração, o Titulo de Eleitor; 1 3 O Empreendedor Individual não pagará pela inscrição, alteração, baixa, CNPJ, alvará provisório, licença e cadastro; 2 Os contadores inscritos no Simples Nacional deverão atender gratuitamente quando se tratar da Inscrição e da 1ª declaração do Empreendedor Individual. Obs: O contador não está obrigado a fazer alteração, baixa ou registro do empregado para o Empreendedor Individual. 3

32

Licença de Funcionamento

Esse processo de abertura inclui também a autorização de funcionamento da empresa, que terá validade de 6 meses, após esse prazo deverá fazer a renovação diretamente na Prefeitura. O empreendedor deverá conhecer as normas municipais que regulam o funcionamento da empresa naquele endereço. É de fundamental importância que se informe sobre todas as exigências, como licença sanitária, do Corpo de Bombeiros entre outras. Para isso, o empreendedor deverá dirigir-se a Prefeitura para informar-se, antes de cadastrar-se no Portal do Empreendedor.

33

$ Quanto custa INSS 5% Salário Mínimo R$ 33,90 ISS R$ 5,00 ICMS

Ind./Com. R$ 33,90 R$ 1,00 34,90 678,00 INSS 5% Salário Mínimo R$ 33,90 $ Só serviço R$ 33,90 R$ 5,00 38,90 ISS R$ 5,00 Ind./Com e Serv. R$ 33,90 R$ 1,00 R$ 5,00 39,90 ICMS R$ 1,00

34

Pagamento até o dia 20 do mês subsequente com a guia DAS-MEI

35

Documentações Dispensadas

1 Escrituração fiscal e contábil; 2 3 Vistorias prévias (baixo risco); 3 3 Nota fiscal para Pessoa Física.

; Nota fiscal para Pessoa Física.")

36

Obrigações Solicitar e guardar notas fiscais relativas às compras de mercadorias/serviços; 2 Emitir notas fiscais para pessoas jurídicas; 3 Registrar receitas de vendas / prestação de serviços, para comprovação de receita bruta; 4 Fazer a Declaração Anual do Faturamento da PJ; 3 Renovação da Licença de Funcionamento junto a Prefeitura; 5 Manter em local visível do estabelecimento o Código de Defesa do Consumidor 6 Pagar o DAS-MEI – Documento de Arrecadação do Simples Nacional, todo mês, mesmo que o negócio não esteja funcionando 6 3

37

Contratação de até um empregado

Obrigações 1 Reter e recolher a contribuição previdenciária do empregado, que é de 8%. 2 Prestar informações relativas a esse empregado (GFIP,RAIS,CAGED); 3 Recolher contribuição patronal previdenciária de 3% sobre o salário do empregado. 4 Não pagar salário diferente do piso da categoria ou do salário mínimo. 5 Assinar CTPS, FGTS, férias+1/3, décimo terceiro, aviso prévio,etc. (PROVISÃO 235,07) Custo Mensal de Encargos Trabalhistas do MEI c/Empregado (R$) Salário mínimo 678,00 Previdência Patronal (3%) 20,34 FGTS (8%) 54,24 = TOTAL MENSAL – Desembolso Imediato (+) Provisões para Férias, 13º e Aviso Prévio = CUSTO TOTAL 752,58 235,07 987,65

; 3. Recolher contribuição patronal previdenciária de 3% sobre o salário do empregado. 4. Não pagar salário diferente do piso da categoria ou do salário mínimo. 5. Assinar CTPS, FGTS, férias+1/3, décimo terceiro, aviso prévio,etc. (PROVISÃO 235,07) Custo Mensal de Encargos Trabalhistas do MEI c/Empregado (R$) Salário mínimo. 678,00. Previdência Patronal (3%) 20,34. FGTS (8%) 54,24. = TOTAL MENSAL – Desembolso Imediato. (+) Provisões para Férias, 13º e Aviso Prévio. = CUSTO TOTAL. 752, , ,65.")

38

Observações: Quando registrado no endereço residencial o IPTU poderá passar a ser considerado de endereço comercial (Consultar Prefeitura). Para trabalhar com nota fiscal: - Atividade Comércio e/ou Indústria = Inscrições Estadual e Municipal - Atividade de Prestação de Serviço = Inscrição Municipal Junto com o CNPJ, levar em uma gráfica credenciada e mandar emitir o talão de notas fiscais, tendo o custo apenas do serviço da gráfica. É devido nas compras fora do Estado o imposto ICMS de fronteira ou diferença de alíquota(5% mediante cadastro), bem como a substituição tributária na aquisição de alguns produtos. ATENÇÃO: Não será enviado via correio qualquer guia de recolhimento de tributos.

, bem como a substituição tributária na aquisição de alguns produtos. ATENÇÃO: Não será enviado via correio qualquer guia de recolhimento de tributos.")

39

Mulher 60 anos / Homem 65 anos 180 meses de contribuições

Cobertura previdenciária e carências Mulher 60 anos / Homem 65 anos 180 meses de contribuições (15 anos) 12 meses de contribuições 12 meses de contribuições

12 meses de. contribuições. 12 meses de. contribuições.")

40

... E mais: Considerar o 1º pagamento em dia p/início da carência

10 meses de contribuições 01 mês de contribuição 01 mês de contribuição Considerar o 1º pagamento em dia p/início da carência

41

Saída do Regime + de 1 empregado + de R$ 60.000,00/ano

Microempresa da primeira faixa do Simples Nacional Tributação de 4% para comércio, 4,5% para indústria e 6% para serviços. + de R$ ,00/ano Entrada de sócio(s)

")

42

Se o EI ultrapassar o Faturamento Máximo?

Se o MEI ultrapassar o limite de faturamento anual (R$ ,00, ou proporcional, no caso início de atividade), em até 20% deste, será desenquadrado como EI, no ano subsequente, migrando automaticamente para ME. acima de 20% deste, (R$72.000,00 ou proporcional, caso início de atividade) será desenquadrado desde o 1º mês do ano vigente e deverá cumprir com as obrigações de uma empresa “ME”. Deverá recolher o % s/faturamento mês a mês c/juros e correção, declarar o IR de PJ como ME e demais escriturações.

, em até 20% deste, será desenquadrado como EI, no ano subsequente, migrando automaticamente para ME. acima de 20% deste, (R$72.000,00 ou proporcional, caso início de atividade) será desenquadrado desde o 1º mês do ano vigente e deverá cumprir com as obrigações de uma empresa ME . Deverá recolher o % s/faturamento mês a mês c/juros e correção, declarar o IR de PJ como ME e demais escriturações.")

43

Benefícios da formalização

Formalização, alteração e baixa de forma simplificada, rápida, gratuita e pela internet; Obtenção do CNPJ,Inscrição Estadual e Licença e Funcionamento; Acesso a serviços bancários como pessoa jurídica, com taxas diferenciadas (crédito, cartão de crédito, talão de cheque); Cobertura da Previdência Social para o MEI e para sua família; Possibilidade de negociação de preços e condições nas compras de mercadorias para revenda, junto aos atacadistas e melhor margem de lucro; Possibilidade de vender com cartão de crédito; Emissão de Nota Fiscal para venda/prestação de serviços para outras empresas ou para o governo; Dispensa da formalização de escrituração fiscal e contábil; Comprovação de renda.

; Cobertura da Previdência Social para o MEI e para sua família; Possibilidade de negociação de preços e condições nas compras de mercadorias para revenda, junto aos atacadistas e melhor margem de lucro; Possibilidade de vender com cartão de crédito; Emissão de Nota Fiscal para venda/prestação de serviços para outras empresas ou para o governo; Dispensa da formalização de escrituração fiscal e contábil; Comprovação de renda.")

44

NUPEC – Núcleo de Pesquisa e Consultoria Ltda

Obrigado e boa sorte! Fundamentação legal NUPEC – Núcleo de Pesquisa e Consultoria Ltda Fones Anatólio Julião Sociólogo Fones 00:00: Comentar que algumas Resoluções foram feitas pela SE, outras pelos GTs. Comentar o histórico dessas Resoluções e, em especial, os problemas da Resolução da Fiscalização. A da fiscalização iniciou em um GT. Pela RFB foi a Cofis quem participou. GT 38 concordou com RFB, mas não com GT SN. SE preparou minuta, submetendo-a à Cofis e GT-38 (e também aos Municípios), chegando ao texto aprovado pelo CGSN. 44

, chegando ao texto aprovado pelo CGSN. 44.")

Apresentações semelhantes

JULHO / 2008.>")