Carregar apresentação

A apresentação está carregando. Por favor, espere

1

REGULAMENTAÇÃO DOS PLANOS DE SAÚDE

PRODUTOS REGULAMENTAÇÃO DOS PLANOS DE SAÚDE

2

SEGMENTAÇÕES DE PRODUTOS

LEI 9656/98 SEGMENTAÇÕES DE PRODUTOS Segmentação Ambulatorial; Segmentação Hospitalar sem e com Obstetrícia; Segmentação Odontológica (RN /06/02/ RN ). - RN 167(02/4/08)- Ficam revogadas as Resoluções de Diretoria Colegiada – RDC nº 67, RDC nº 68 e RDC n.º 81 e 82.

. - RN 167(02/4/08)- Ficam revogadas as Resoluções de Diretoria Colegiada – RDC nº 67, RDC nº 68 e RDC n.º 81 e 82.")

3

ACOMPANHAM O PRODUTO Guia dos profissionais da saúde (livreto); Manual do usuário (Individual/Familiar é obrigatório); Tabela de Referência (Reembolso).

.")

4

CONDIÇÕES DE REEMBOLSO

TABELA DE REFERÊNCIA CONDIÇÕES DE REEMBOLSO Em quais situações? q URGÊNCIA ou EMERGÊNCIA, quando não for comprovadamente possível a utilização de serviços próprios, contratados. q A TABELA REFERÊNCIA, será utilizada para fins de reembolso.

5

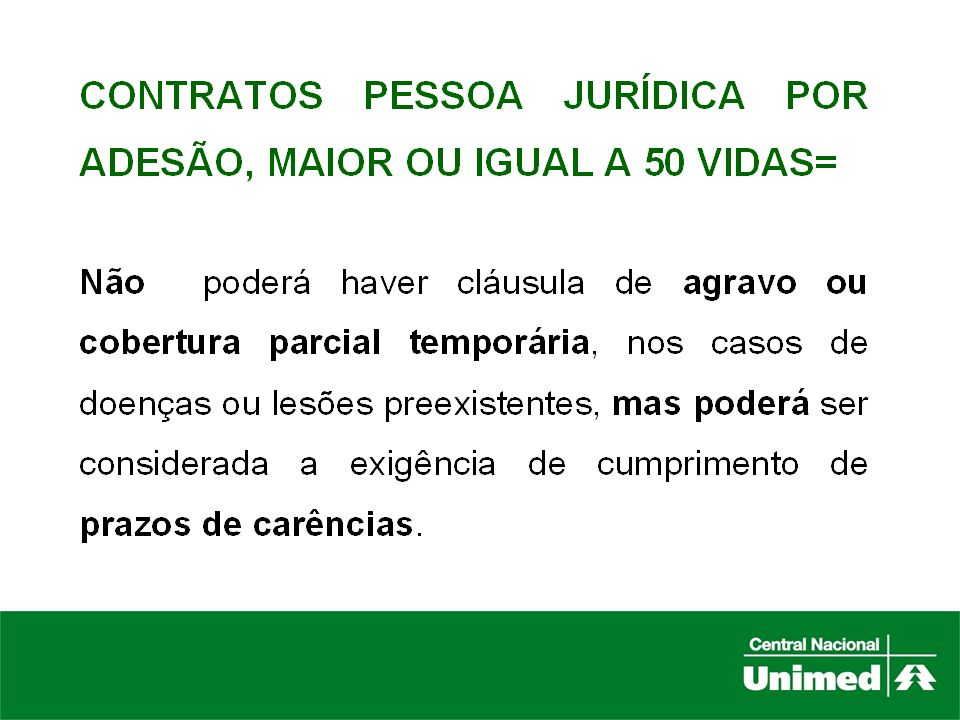

CONTRATAÇÃO Coletivo Empresarial- Entende-se como plano ou seguro de assistência à saúde de contratação coletiva empresarial, aquele que oferece cobertura da atenção prestada à população delimitada e vinculada a pessoa jurídica. 1º - O vínculo referido poderá ser de caráter empregatício, associativo ou sindical. 2º - O contrato poderá prever a inclusão dos dependentes legais da massa populacional vinculada. 3º - A adesão deverá ser automática na data da contratação do plano ou no ato da vinculação do consumidor à pessoa jurídica de modo a abranger a totalidade ou a maioria absoluta da massa populacional vinculada.

6

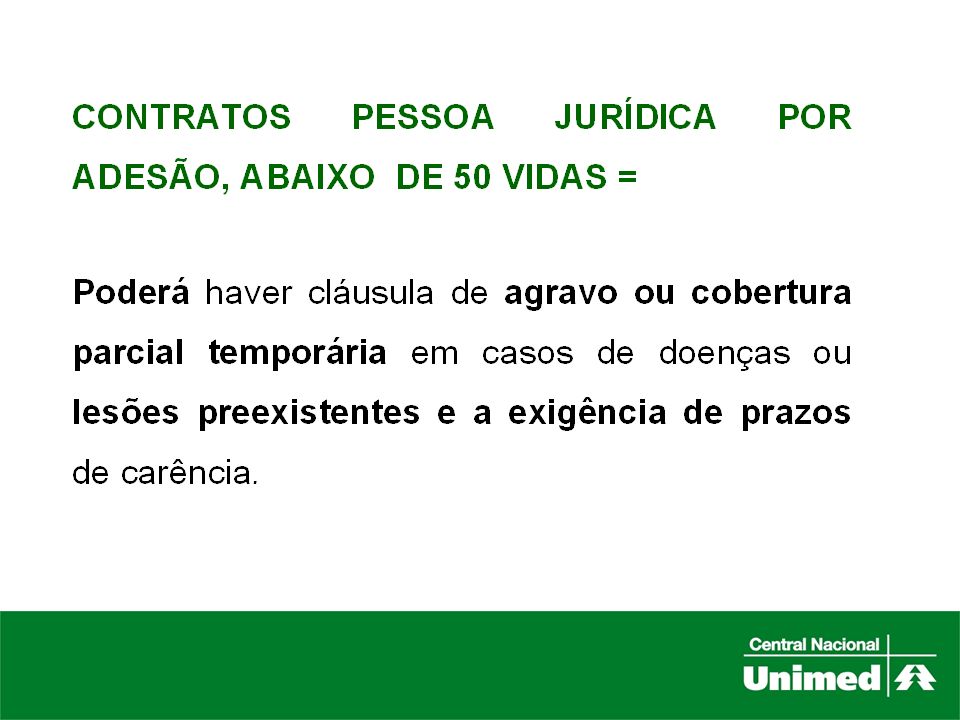

CONTRATAÇÃO Coletivo por Adesão: entende-se como plano ou

seguro de assistência coletiva por adesão, aquele que embora oferecido por pessoa jurídica para massa delimitada de beneficiários, tem adesão apenas espontânea e opcional de funcionários, associados ou sindicalizados, com ou sem a opção de inclusão do grupo familiar ou dependentes.

7

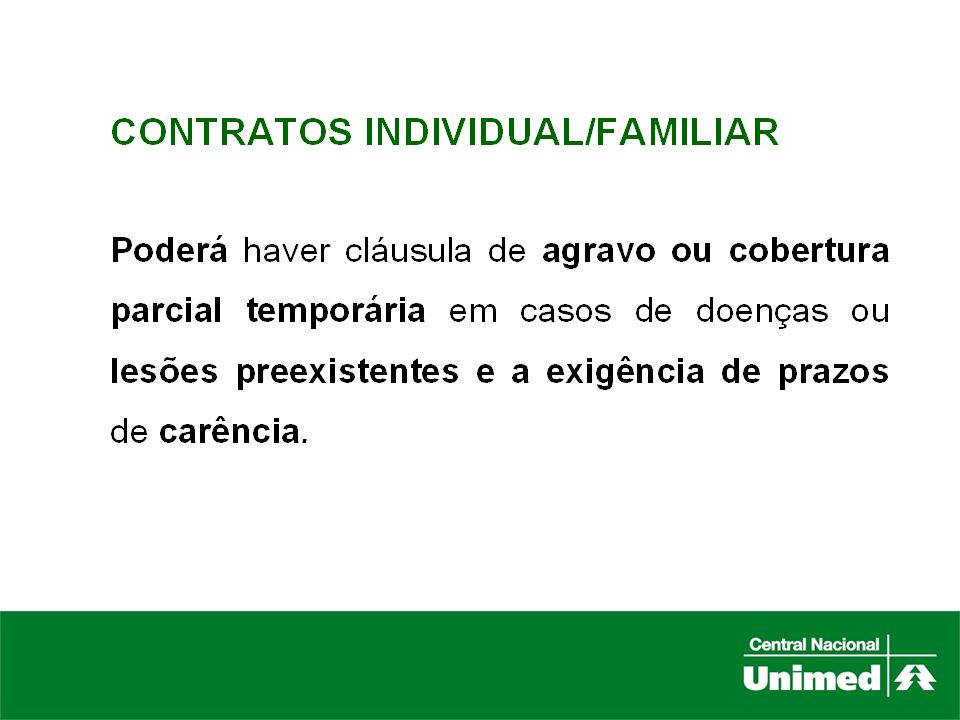

CONTRATAÇÃO Individual/Familiar: entende-se como plano ou seguro de assistência à saúde individual/familiar, aquele oferecidos no mercado para a livre adesão de consumidores, pessoas físicas, com ou sem seu grupo familiar.

8

URGÊNCIA E EMERGÊNCIA Emergência: qualquer doença súbita que implique

em risco imediato de vida ou de lesões irreparáveis para o paciente. 2. Urgência: qualquer evento súbito, involuntário, resultante de acidentes pessoais ou de complicações no processo gestacional.

9

REGRAS PARA OS CONTRATOS

10

LESÕES E DOENÇAS PREEXISTENTES

Trata-se de toda doença ou lesão, congênita ou adquirida, que comprometa função orgânica ou coloque em risco a saúde do indivíduo, da qual o usuário tenha conhecimento ou tenha recebido tratamento clínico ou cirúrgico, antes da data de inclusão no Plano.

11

AGRAVO É qualquer acréscimo no valor da contraprestação pecuniária do plano. Pode ser aplicado nos casos de Doenças e Lesões Preexistentes. Aplica-se somente nos casos cirúrgicos, leitos de alto custo e procedimentos de alta complexidade.

12

COBERTURA PARCIAL TEMPORÁRIA

Pode ser aplicada nos casos de Doenças e Lesões Preexistentes. Período = 24 meses. Nesse período o usuário não terá direito ao atendimento referente às cirurgias, leitos de alto custo e procedimentos de alta complexidade ( RDC /05/01).

.")

13

COBERTURA PARCIAL TEMPORÁRIA

TODOS OS PRODUTOS INCLUSIVE REFERÊNCIA: Cobertura para urgência e emergência limitada até as primeiras 12 (doze) horas do atendimento e remoção do paciente ao S U S.

horas do atendimento e remoção do. paciente ao S U S.")

14

CARÊNCIAS 24 horas- Urgência e Emergência Produto Referência e para Acidentes Pessoais nos demais Produtos. Demais Produtos: Emergência e complicações no Processo Gestacional limitada até as primeiras 12 (doze) horas do atendimento e remoção do paciente S U S.

horas do atendimento e remoção do paciente S U S.")

15

CARÊNCIAS Até 180 dias- Segmentações Ambulatorial, Hospitalar (internações clínicas,cirúrgicas e psiquiátricas) e Odontológica; Até 180 dias- Segmentação Hospitalar com Obstetrícia, exceto parto à termo. 300 dias - Parto (à termo).

.")

22

RN 167 Artigo 14 III – cobertura de consulta e sessões com nutricionista, fonoaudiólogo e terapeuta ocupacional de acordo com o número de sessões estabelecido no Anexo I desta Resolução, conforme indicação do médico assistente;

23

Atenção Multiprofissional

Consultas/Sessões: 6 sessões/ano a) Nutrição; b) Terapia Ocupacional; c) Fonoaudiologia. Sessões: 12 sessões/ano a) Psicoterapia (psicólogos ou médicos habilitados);

Nutrição; b) Terapia Ocupacional; c) Fonoaudiologia. Sessões: 12 sessões/ano. a) Psicoterapia (psicólogos ou médicos habilitados);")

25

13. Hepatite B - Teste quantitativo.

Hepatite C – Genotipagem. 14. Genotipagem HIV.

26

Mamografia Digital: para mulheres com menos de 50 anos, que tenham mamas densas e estejam em fase pré ou peri-menopáusica;

28

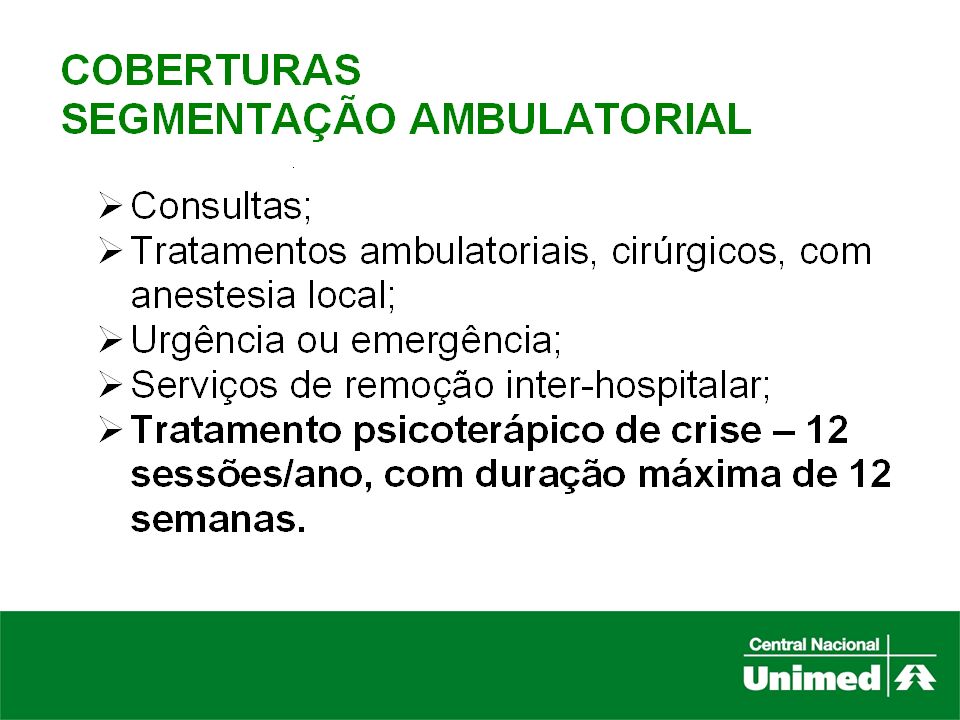

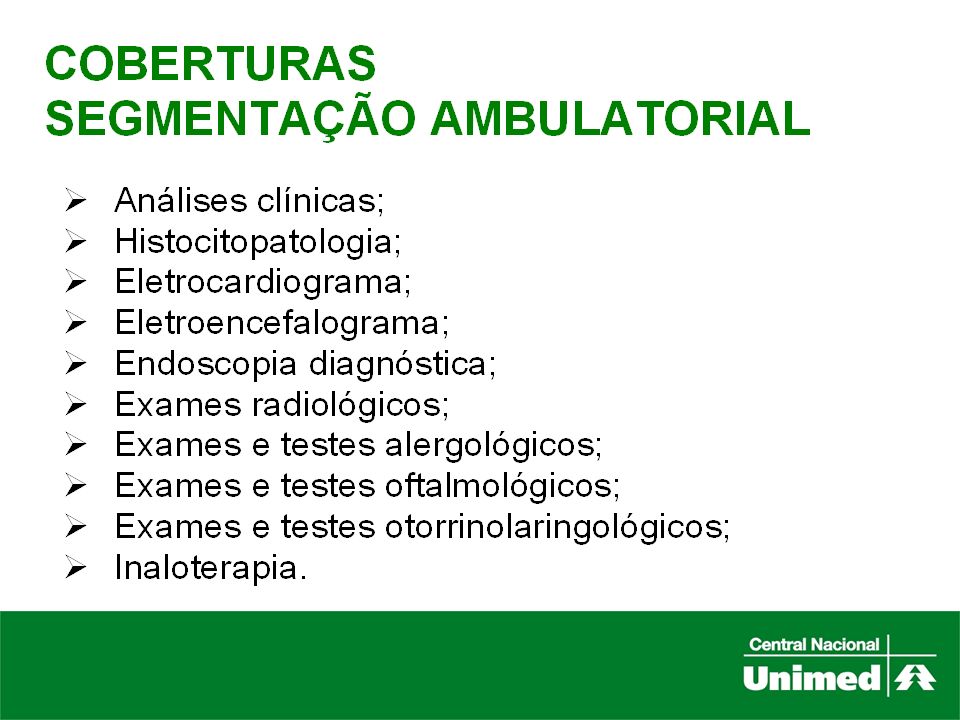

SEGMENTAÇÃO AMBULATORIAL

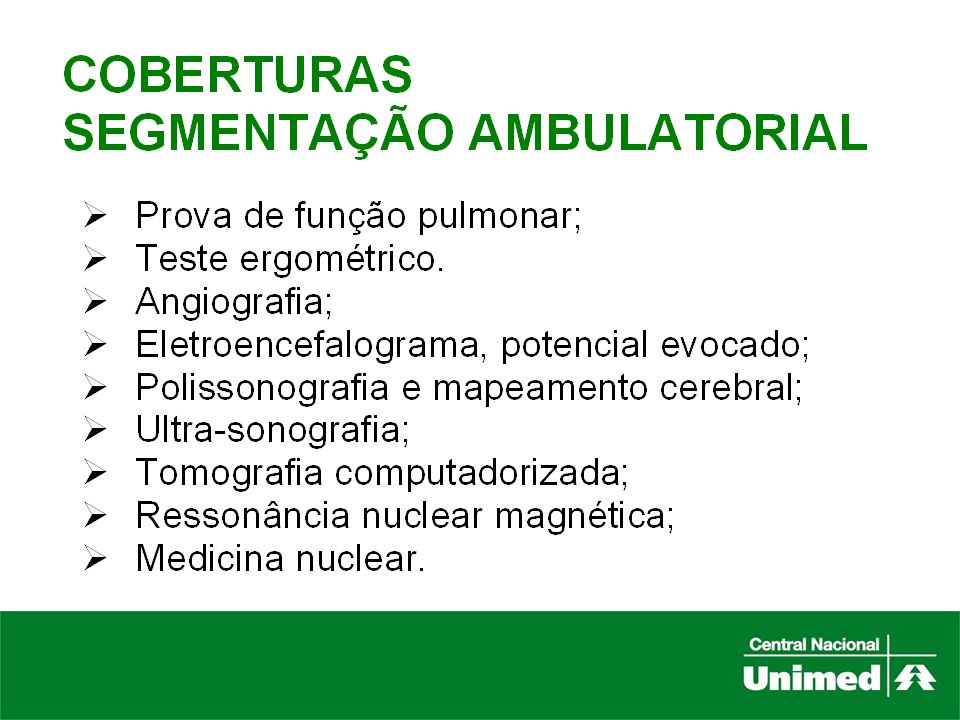

COBERTURAS SEGMENTAÇÃO AMBULATORIAL Densitometria óssea; Laparoscopia diagnóstica; Ecocardiograma, inclusive com Doppler colorido; Holter; Monitorização ambulatorial de pressão arterial; Litotripsia; Videolaparoscopia diagnóstica; Eletromiografia; Eletroneuromiografia.

29

Aconselhamento genético.

Análise molecular de DNA para doenças genéticas.

30

SEGMENTAÇÃO AMBULATORIAL

COBERTURAS SEGMENTAÇÃO AMBULATORIAL Hemodiálise e diálise peritonial; Quimioterapia; Radioterapia; Cirurgias oftalmológicas ambulatoriais; Fisioterapia; Nutrição parenteral ou enteral; Hemodinâmica; Embolizações e radiologia intervencionista; Exames pré-anestésicos ou pré-cirúrgicos.

31

Boletim Mais Informações Jurídico- 30/04/08

Reeducação Postural Global - RPG 20 de março: Rol de Procedimentos foi retificado. Excluído o procedimento “atividade reflexa ou aplicação de técnica cinesioterápica específica”. Assim, para a Agência, durante a vigência da RN nº 82, havia cobertura para RPG, a partir da RN nº 167, não.

32

COBERTURAS SEGMENTAÇÃO HOSPITALAR SEM OBSTETRÍCIA

35

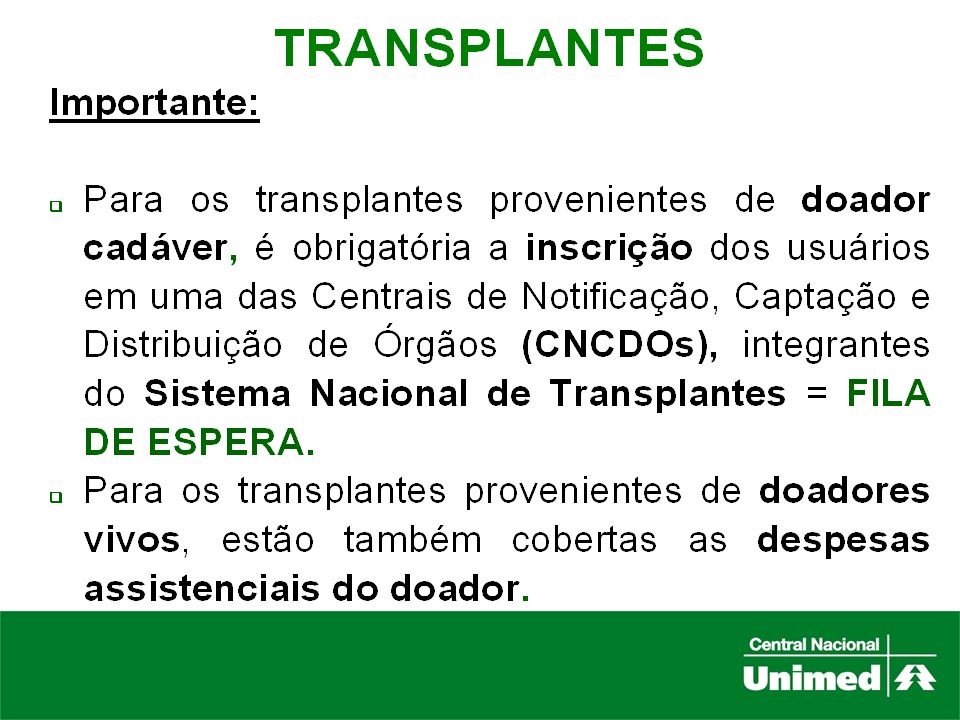

RN /01/08. VIGÊNCIA 02/04/08 Novo Rol e referência básica para as coberturas (respeitando as segmentações contratadas). Transplante de Medula Óssea AUTÓLOGA DEFINIÇÃO TRANSPLANTE: Transplante é o processo de coletar células, tecidos ou órgãos de um indivíduo, transferindo este material (enxerto) para outro local do mesmo indivíduo (transplante autólogo) ou para um indivíduo diferente da mesma espécie (transplante alogênico).

para outro local do mesmo indivíduo (transplante autólogo) ou para um indivíduo diferente da mesma espécie (transplante alogênico).")

36

Vasectomia, Laqueadura (incluindo a laparoscópica).

Ministério da Saúde -Lei nº 9263/96 A laqueadura tubária e vasectomia têm cobertura obrigatória em casos de: a) Homens e mulheres com capacidade civil plena; b) Maiores de vinte e cinco anos de idade ou com pelo menos, dois filhos vivos; c) Observado o prazo mínimo de sessenta dias entre a manifestação da vontade e o ato cirúrgico para os devidos aconselhamentos e informações;

Homens e mulheres com capacidade civil plena; b) Maiores de vinte e cinco anos de idade ou com pelo menos, dois filhos. vivos; c) Observado o prazo mínimo de sessenta dias entre a manifestação da. vontade e o ato cirúrgico para os devidos aconselhamentos e informações;")

37

d) Em caso de risco à vida ou à saúde da mulher ou do futuro concepto,

testemunhado em relatório escrito e assinado por dois médicos; OBRIGATORIEDADE: Apresentação de documento escrito e firmado, com a expressa manifestação da vontade da pessoa, após receber informações a respeito dos riscos da cirurgia, possíveis efeitos colaterais, dificuldades de sua reversão e opções de contracepção reversíveis existentes; Em caso de casais, tanto a vasectomia, quanto a laqueadura dependem do consentimento expresso de ambos os cônjuges expresso em documento escrito e firmado; Toda esterilização cirúrgica será objeto de notificação compulsória à direção do Sistema Único de Saúde.

38

Vasectomia e Laqueadura Tubária

É vedada a realização de vasectomia e laqueadura tubária nos seguintes casos: A esterilização cirúrgica em mulheres durante os períodos de parto ou aborto, exceto nos casos de comprovada necessidade, por cesarianas sucessivas anteriores; A esterilização cirúrgica em mulher através de cesárea indicada para fim exclusivo de esterilização;

39

Vasectomia e Laqueadura Tubária

É vedada a realização de vasectomia e laqueadura tubária nos seguintes casos: c) Não será considerada a manifestação de vontade expressa para fins de esterilização cirúrgica (laqueadura e vasectomia) durante a ocorrência de alterações na capacidade de discernimento por influência de álcool, drogas, estados emocionais alterados ou incapacidade mental temporária ou permanente. d) A esterilização cirúrgica em pessoas absolutamente incapazes somente poderá ocorrer mediante autorização judicial, regulamentada na forma da Lei.

Não será considerada a manifestação de vontade expressa. para fins de esterilização cirúrgica (laqueadura e vasectomia) durante a ocorrência de alterações na capacidade de discernimento por influência de álcool, drogas, estados emocionais alterados ou incapacidade mental temporária ou permanente. d) A esterilização cirúrgica em pessoas absolutamente incapazes somente poderá ocorrer mediante autorização judicial, regulamentada na forma da Lei.")

40

Cirurgia refrativa (PRK ou LASIK)

Cobertura obrigatória em casos de pacientes com mais de 18 anos e grau estável há pelo menos 01 (um) ano, com: Miopia moderada e grave, de graus entre – 5.0 a – 10.0, com ou sem astigmatismo associado com grau até – 4.0; ou b) Hipermetropia até grau 6.0, com ou sem astigmatismo associado com grau até 4.0.

ano, com: Miopia moderada e grave, de graus entre – 5.0 a – 10.0, com ou sem astigmatismo associado com grau até – 4.0; ou. b) Hipermetropia até grau 6.0, com ou sem astigmatismo associado com grau até 4.0.")

41

Cirurgia refrativa (PRK ou LASIK)

SÚMULA NORMATIVA Nº 3, DE 16 DE MAIO DE 2003 A "cirurgia refrativa para grau igual ou maior que a sete uni ou bilateral“. A cobertura de cirurgia refrativa é obrigatória na presença unilateral de grau igual ou superior a sete, mesmo com grau inferior no olho contralateral, devendo ser autorizada a correção simultânea se esta for a indicação do médico assistente.

42

Colocação de banda gástrica para cirurgia de Obesidade Mórbida

IMC igual ou maior do que 35 Kg/m2 com co-morbidade ou IMC igual ou maior do que 40 Kg/m2 com ou sem co-morbidade. Pacientes que não necessitem de perdas acentuadas (IMC menor do que 50 Kg/m2). Falha do tratamento clínico realizado por, pelo menos, dois anos. Obesidade mórbida instalada há mais de cinco anos. Sem uso de álcool ou outras drogas nos últimos cinco anos. Está contra-indicada nos seguintes casos: Hábito excessivo de comer doce. Pacientes psiquiátricos (risco suicídio). Usuários de álcool ou drogas.

. Falha do tratamento clínico realizado por, pelo menos, dois anos. Obesidade mórbida instalada há mais de cinco anos. Sem uso de álcool ou outras drogas nos últimos cinco anos. Está contra-indicada nos seguintes casos: Hábito excessivo de comer doce. Pacientes psiquiátricos (risco suicídio). Usuários de álcool ou drogas.")

43

Dermolipectomia Cobertura obrigatória em casos de: a) Paciente apresentando abdome em avental decorrente de grande perda ponderal (em conseqüência de tratamento para obesidade mórbida) ou após cirurgia de redução de estômago, configurando-se uma seqüela do processo de redução de peso; e b) Apresente as freqüentes complicações típicas desta condição, tais como: candidíase de repetição, infecções bacterianas devido a escoriações pelo atrito, odor fétido, hérnias etc.

ou após. cirurgia de redução de estômago, configurando-se uma seqüela do processo. de redução de peso; e. b) Apresente as freqüentes complicações típicas desta condição, tais como: candidíase de repetição, infecções bacterianas devido a escoriações pelo. atrito, odor fétido, hérnias etc.")

44

Procedimentos cirúrgicos por videolaparoscopia (apendicectomia, colecistectomia, biópsias etc.).

Implante de prótese para Incontinência Urinária Masculina (com fornecimento de prótese). Prótese coclear (auditiva).

. Prótese coclear (auditiva).")

47

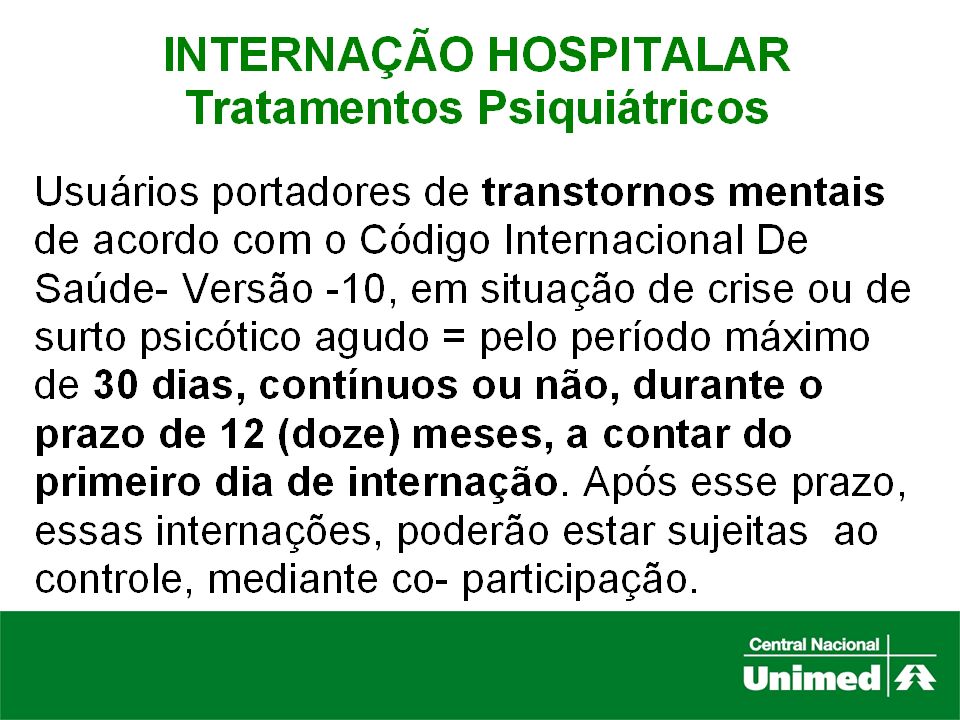

AINDA NOS CASOS DE TRANSTORNOS MENTAIS

Além da cobertura especificada, os usuários poderão dispor de 08 (oito) semanas anuais de tratamento em regime de hospital-dia. Durante este período não haverá co-participação nas despesas. Para os diagnósticos F00 a F09, F20 a F29, F70 a F79 e F90 a F98 relacionados no CID-10, a cobertura citada será estendida a 180 (cento e oitenta) dias por ano. Durante este período não haverá co-participação.

semanas anuais de tratamento em. regime de hospital-dia. Durante este período não. haverá co-participação nas despesas. Para os diagnósticos F00 a F09, F20 a F29, F70 a F79. e F90 a F98 relacionados no CID-10, a cobertura citada. será estendida a 180 (cento e oitenta) dias por ano. Durante este período não haverá co-participação.")

48

F00 a F09, F20 a F29, F70 a F79 e F90 a F98 relacionados no CID-10

49

F00 a F09, F20 a F29, F70 a F79 e F90 a F98 relacionados no CID-10

50

F00 a F09, F20 a F29, F70 a F79 e F90 a F98 relacionados no CID-10

51

F00 a F09, F20 a F29, F70 a F79 e F90 a F98 relacionados no CID-10

52

COBERTURAS SEGMENTAÇÃO HOSPITALAR COM OBSTETRÍCIA (ACRESCENTA-SE)

")

53

Cobertura assistencial ao recém-nascido, filho natural ou Adotivo do consumidor, ou de seu dependente, durante os primeiros trinta dias após o parto. Tratamento pré-natal das hidrocefalias e cistos cerebrais.

54

DIU (Dispositivo Intra-Uterino)

As beneficiárias terão direito não apenas à colocação, mas também à cobertura do próprio dispositivo Intra-Uterino (não hormonal).

.")

56

DEMITIDOS E APOSENTADOS

INATIVOS DEMITIDOS E APOSENTADOS PRODUTO POR ADESÃO

57

INATIVOS- DEMITIDOS E APOSENTADOS

Usuário titular demitido sem justa causa ou que venha a se aposentar (contribuiu para o plano). Têm o direito de manter sua condição de usuário e de seus dependentes ou agregados (se inscritos anteriormente no plano assistencial) nas mesmas condições de que gozava quando da vigência do contrato de trabalho, desde que assuma o pagamento da parcela.

. Têm o direito de manter sua condição de usuário e de seus dependentes ou agregados (se inscritos anteriormente no plano assistencial) nas mesmas condições de que gozava quando da vigência do contrato de trabalho, desde que assuma o pagamento da parcela.")

58

INATIVOS- DEMITIDOS E APOSENTADOS

Perde a condição: - Expirado o prazo. Quando da admissão do usuário titular em outro emprego. Por inadimplência. Obs.: Em caso de morte do titular, o direito de permanência é assegurado aos dependentes cobertos pelo plano (desde que paguem as mensalidades), seguindo a contagem de tempo que ainda falta para completar o prazo.

, seguindo a contagem de tempo que ainda falta para completar o prazo.")

59

INATIVOS - DEMITIDOS PRAZO

O período de manutenção da condição de beneficiário contribuinte será: Um terço do tempo de permanência no plano, com um mínimo assegurado de seis meses e um máximo de vinte e quatro meses.

60

INATIVOS - APOSENTADOS

PRAZO Vínculo empregatício, por prazo superior há 10 anos de contribuição = não há limite de prazo. Vínculo empregatício, por prazo inferior há 10 anos de contribuição = à razão de um ano para cada ano de contribuição.

61

DEMITIDOS E APOSENTADOS

INATIVOS DEMITIDOS E APOSENTADOS A contagem de tempo se aplica aos planos sucessores.

62

INATIVOS- DEMITIDOS E APOSENTADOS

SÚMULA de junho de 2005 Por fim, considerando, que o consumidor configura-se contributário, quando adicionalmente ao plano originalmente disponibilizado, em decorrência de vínculo empregatício, sem qualquer participação do mesmo, contribuir individualmente com mensalidade previamente fixada, inclusive com desconto na folha de pagamento, com a finalidade de acessar, por exemplo, rede assistencial diferenciada, atendimento hospitalar em acomodação individual ou livre escolha de prestadores, tendo em vista que resulta na modificação das características do plano.

63

IN DIPRO 15- 14/12/07- Publicada em 31/12/07

RN 167 IN DIPRO /12/07- Publicada em 31/12/07

64

Exclusões Em todas as segmentações, podem ser excluídos da cobertura: tratamento clínico ou cirúrgico experimental; 2. procedimentos clínicos ou cirúrgicos para fins estéticos, bem como órteses e próteses para o mesmo fim; 3. inseminação artificial; 4. tratamento de rejuvenescimento ou de emagrecimento com finalidade estética; *

65

* Exclusões Em todas as segmentações, podem ser excluídos da cobertura: 5. fornecimento de medicamentos importados não nacionalizados; 6. fornecimento de medicamentos para tratamento domiciliar; 7. fornecimento de próteses, órteses e seus acessórios não ligados ao ato cirúrgico;

66

Exclusões Em todas as segmentações, podem ser excluídos da cobertura: 8. tratamentos ilícitos ou antiéticos, assim definidos sob o aspecto médico, ou não reconhecidos pelas autoridades competentes; 9. casos de cataclismos, guerras e comoções internas, quando declarados pela autoridade competente; 10. tratamentos em clínicas de emagrecimento (exceto para tratamentos da obesidade mórbida), clínicas de repouso, estâncias hidrominerais, clínicas para acolhimento de idosos e internações que não necessitem de cuidados médicos em ambiente hospitalar; *

, clínicas de repouso, estâncias hidrominerais, clínicas para acolhimento de idosos e internações que não necessitem de cuidados médicos em ambiente hospitalar; *")

67

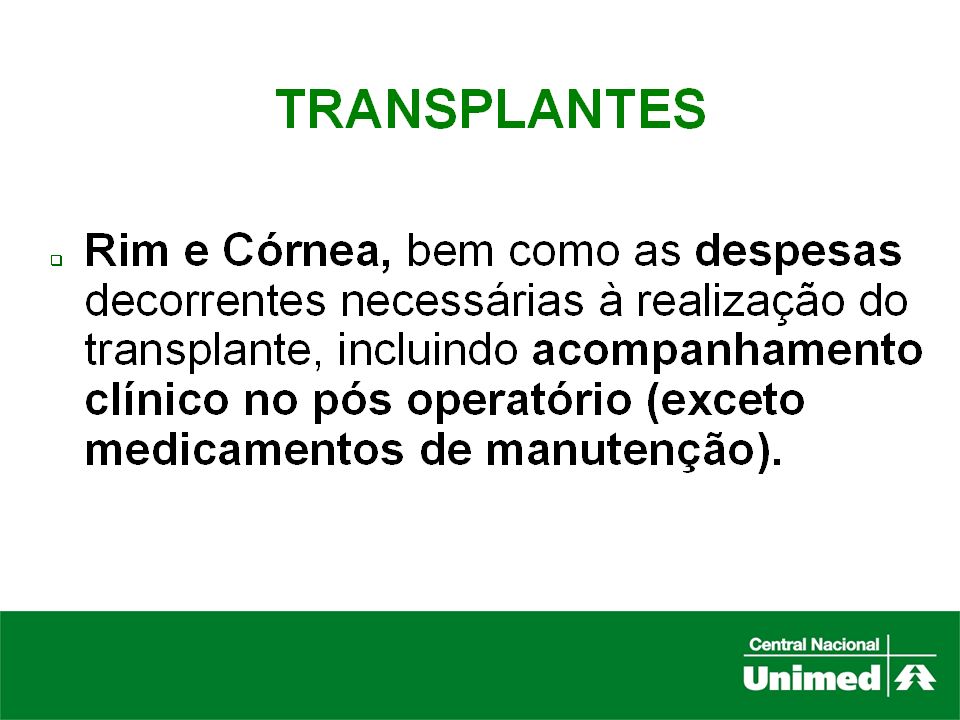

Exclusões Em todas as segmentações, podem ser excluídos da cobertura: 11. consultas domiciliares; 12. transplantes, à exceção de córnea e rim (medula óssea autóloga) 2/04/08); 13. Nos contratos de planos coletivos, não é obrigatória a cobertura para procedimentos relacionados com acidentes do trabalho e suas conseqüências, moléstias profissionais, assim como para os procedimentos relacionados com a saúde ocupacional. *

2/04/08); 13. Nos contratos de planos coletivos, não é obrigatória a cobertura para procedimentos relacionados com acidentes do trabalho e suas conseqüências, moléstias profissionais, assim como para os procedimentos relacionados com a saúde ocupacional. *")

68

LEMBRANDO... RN 167 O Rol de Procedimentos e Eventos em Saúde poderá ser revisto a qualquer tempo, segundo critérios da ANS.

69

QUAL É O IMPACTO? Estudo Strategy: Mínimo de 7,9% e Máximo de 11,1%.

70

SÚMULA NORMATIVA 10 – 30/10/06 AS OPERADORAS PASSAM A TER OBRIGATORIEDADE NA COBERTURA (respeitando-se a segmentação contratada): 1- Complicações relacionadas aos procedimentos não cobertos ou das exceções, passam a ser considerados como novo evento. 2 - Caso haja risco de vida, deve ser considerado o princípio do direito de preservação da vida, órgão ou função, e suas decorrências.

71

SÚMULA NORMATIVA 10 – 30/10/06 AS OPERADORAS PASSAM A TER OBRIGATORIEDADE NA COBERTURA (respeitando-se a segmentação contratada): 3 - Ainda que não haja iminência de risco de vida, deve-se considerar que complicações de procedimentos médicos e cirúrgicos, incluindo aqueles com fins estéticos(CID-10 nos itens Y40 a Y84).

.")

72

SÚMULA NORMATIVA 10 – 30/10/06 Exceção:

4 - Procedimentos necessários ao seguimento de eventos excluídos da cobertura, como internação em leito de terapia intensiva após transplante não coberto, não são considerados como tratamento de complicações.

73

SÚMULA NORMATIVA 11 – 20/08/07 1. A solicitação dos exames laboratoriais/complementares e dos procedimentos abrangidos pelas internações hospitalares, de natureza buco-maxilo-facial ou por imperativo clínico, devem ser cobertos pelas operadoras, mesmo quando promovidos pelo cirurgião-dentista assistente, desde que restritos à finalidade de natureza odontológica;

74

SÚMULA NORMATIVA 11 – 20/08/07 2. A solicitação das internações hospitalares e dos exames laboratoriais/complementares, requisitados pelo cirurgião-dentista, devem ser cobertos pelas operadoras, sendo vedado negar autorização para realização de procedimento, em razão do profissional solicitante não pertencer à rede própria, credenciada ou referenciada da operadora;

75

SÚMULA NORMATIVA 11 – 20/08/07 3. A solicitação de internação, decorrente de situações clínicas e cirúrgicas de interesse comum à medicina e à odontologia deve ser autorizada mesmo quando solicitada pelo cirurgião-dentista, desde que a equipe cirúrgica seja chefiada por médico.

76

SÚMULA NORMATIVA 11 – 20/08/07 4. A cobertura dos procedimentos de natureza odontológica se dará respeitando o rol de procedimentos da ANS, contemplando todas as doenças que compõem a Classificação Internacional de Doenças – CID – da Organização Mundial de Saúde e, também, a segmentação contratada entre as partes.

77

RN 154- ROL ODONTOLÓGICO Esse rol é válido para os planos assinados após 1º de janeiro de 1999. PUBLICAÇÃO : 15/6/2007 ENTROU EM VIGOR: 30 dias após a publicação. Em comparação com o rol anterior (RN 9 26/06/02), não houve exclusão de nenhum procedimento. Alguns foram reagrupados em categorias diferentes da resolução original e treze outros procedimentos foram incluídos.

, não houve exclusão de nenhum procedimento. Alguns foram reagrupados em categorias diferentes. da resolução original e treze outros procedimentos. foram incluídos.")

78

RN 154- ROL ODONTOLÓGICO Exame histopatológico - Aplicação de cariostático - Adequação de meio bucal - Núcleo de preenchimento - Ajuste oclusal - Cunha distal - Capeamento pulpar direto , excluindo restauração final - Tratamento de perfuração radicular - Tratamento endodôntico em dente com rizogênese incompleta - Exodontia de dente decíduo - Hemissecção com ou sem amputação radicular - Cirurgia periodontal a retalho - Sepultamento radicular

79

RN /10/2007- vigência 1º/1/2008 Obrigatoriedade da Carta de Orientação ao Beneficiário, dispõe sobre Doenças ou Lesões Preexistentes (DLP), Cobertura Parcial Temporária (CPT), Declaração de Saúde e sobre o processo administrativo.

, Declaração de Saúde. e sobre o processo administrativo.")

80

ALGUNS PONTOS IMPORTANTES:

O usuário tem o direito de preencher a Declaração de Saúde mediante entrevista qualificada, orientada por um médico pertencente à lista de profissionais da rede de prestadores credenciados ou referenciados pela contratada, sem qualquer ônus. Caso o usuário opte por ser orientado por médico não pertencente à rede de profissionais da contratada, poderá fazê-lo, desde que assuma o ônus financeiro dessa entrevista. Objetiva: orientar o beneficiário para o correto preenchimento da Declaração de Saúde, onde são declaradas as doenças ou lesões que o usuário saiba ser portador ou sofredor, além de esclarecer questões relativas aos direitos de cobertura e conseqüências da omissão de informações.

81

SE IDENTIFICADAS DOENÇAS OU LESÕES PREEXISTENTES A Operadora poderá oferecer cobertura total no caso de doenças ou lesões preexistentes, sem qualquer ônus adicional ao usuário. 2. Caso a Operadora opte pelo não oferecimento de cobertura total, deverá neste momento, oferecer CPT. O oferecimento da CPT neste caso é obrigatória, sendo facultado o oferecimento de Agravo como opção à CPT. 3. Caso a Operadora não ofereça CPT no momento da adesão contratual, não caberá alegação de omissão de informação na Declaração de Saúde ou aplicação posterior da CPT ou Agravo.

82

DLP 4. É vedada a alegação de omissão de informação de DLP

quando for realizado qualquer tipo de exame ou perícia no beneficiário pela operadora, com vistas à sua admissão no plano de saúde. 5. Para abertura de processo administrativo por alegação de DLP, somente serão válidas as Cartas de Orientação ao Beneficiário sem qualquer rasura ou modificação da forma e conteúdo do anexo da RN. 6. A solicitação de abertura do processo administrativo que ultrapassar o período de 24 meses da assinatura contratual ou da adesão ao plano privado de assistência à saúde será indeferida.

83

Declaração de Saúde Deverá fazer referência, exclusivamente, a doenças ou lesões de que o beneficiário saiba ser portador ou sofredor. 2. Não são permitidas perguntas sobre hábitos de vida, sintomas ou uso de medicamentos. 3. O formulário deverá conter perguntas ou itens a assinalar, redigidos em linguagem simples, de uso comum, evitando termos técnicos ou científicos pouco conhecidos, de uso restrito ao ambiente acadêmico ou profissional.

84

Deixar de fornecer Carta de Orientação ao Consumidor previamente ao preenchimento da declaração de saúde no momento da assinatura do contrato ou adesão ao plano privado de assistência à saúde. Sanção - advertência multa R$ ,00 Fornecer Carta de Orientação ao Consumidor fora do padrão estabelecido pela ANS (Modelo e fonte Times New Roman, 11, espaçamento simples). Sanção – advertência multa R$ de ,00

. Sanção – advertência multa R$ de ,00.")

85

IN DIPRO 15- 14/12/07- Publicada em 31/12/07

Registro de Produtos: Dispositivos contratuais (ANEXO I) Termo de Assunção de Obrigações (ANEXO IV).

Termo de Assunção de Obrigações (ANEXO IV).")

86

TERMO DE ASSUNÇÃO DE OBRIGAÇÕES

À AGÊNCIA NACIONAL DE SAÚDE SUPLEMENTAR - ANS DIRETORIA DE NORMAS E HABILITAÇÃO DOS PRODUTOS – DIPRO Em antecipação à análise do instrumento jurídico do plano(s) __(NOME(S) INFORMADO(S) NO APLICATIVO RPS)__ enviado(s) para registro, e considerando o disposto no artigo 3º da IN DIPRO nº 15/2007, esta operadora ________(RAZÃO SOCIAL DA OPERADORA)____, Registro na ANS nº ___(REGISTRO)__, inscrita sob CNPJ nº _____(CNPJ)____, declara, sob as penas da lei e para fim de liberação do(s) respectivo(s) registro(s), que garantirá na íntegra as condições pertinentes ao(s) plano(s) previstas no Anexo I da IN DIPRO nº 15/2007, independentemente do disposto no documento a ser disponibilizado aos beneficiários. Para tal, adicionalmente no momento da contratação entregaremos ao contratante documento explicativo contendo, em linguagem de fácil entendimento, as condições do(s) instrumento(s) jurídico(s) do(s) plano(s) assumidas perante a ANS. Na hipótese de haver inadequações nas redações dos temas dos instrumentos jurídicos comercializados, estes serão modificados conforme orientação da ANS e disponibilizadas novas versões aos beneficiários. (Cidade), (Data) Assinatura Nome e cargo do Representante Legal da Operadora perante a ANS

__(NOME(S) INFORMADO(S) NO APLICATIVO RPS)__ enviado(s) para registro, e considerando o disposto no artigo 3º. da IN DIPRO nº 15/2007, esta operadora ________(RAZÃO SOCIAL DA OPERADORA)____, Registro na ANS nº ___(REGISTRO)__, inscrita sob CNPJ nº _____(CNPJ)____, declara, sob as penas da lei e para fim de liberação do(s) respectivo(s) registro(s), que garantirá na. íntegra as condições pertinentes ao(s) plano(s) previstas no Anexo I da IN DIPRO. nº 15/2007, independentemente do disposto no documento a ser disponibilizado aos. beneficiários. Para tal, adicionalmente no momento da contratação entregaremos ao contratante. documento explicativo contendo, em linguagem de fácil entendimento, as condições. do(s) instrumento(s) jurídico(s) do(s) plano(s) assumidas perante a ANS. Na hipótese de haver inadequações nas redações dos temas dos instrumentos. jurídicos comercializados, estes serão modificados conforme orientação da ANS e. disponibilizadas novas versões aos beneficiários. (Cidade), (Data) Assinatura. Nome e cargo do Representante Legal da Operadora perante a ANS.")

87

PLANOS REFERÊNCIA Segmentação Hospitalar com Obstetrícia enfermaria.

Pelo ARPS (Adequação de Registros de Plano de Saúde) Não é possível oferecermos nenhum diferencial. É possível a co-participação e livre-escolha. O QUE DIFERE? Urgências e Emergências em 24hs.

Não é possível oferecermos nenhum diferencial. É possível a co-participação e livre-escolha. O QUE DIFERE Urgências e Emergências em 24hs.")

88

LIVRE-ESCOLHA Não há impedimentos ANS.

O Risco é a Tributação e a Caracterização da Operadora.

89

NOTAS TÉCNICAS SOMENTE PARA PLANOS SEM PATROCÍNIO EM

QUE O USUÁRIO PAGUE 100% VIA BOLETO. A REVALIDAÇÃO DEVERÁ SER ANUAL ONLINE COM A ANS. APÓS O RECEBIMENTO DO PROTOCOLO E VERIFICAÇÃO NO SITE SOBRE O SUCESSO DA TRANSMISSÃO, GUARDAR OS DOCUMENTOS OFICIAIS POR 05 ANOS. NÃO É PRECISO ENVIÁ-LOS À ANS. SOMENTE SE A MESMA SOLICITAR.

90

NOTAS TÉCNICAS SE NÃO HÁ RENOVAÇÃO DE NOTAS TÉCNICAS COMERCIALIZAÇÃO

ATIVOS COMERCIALIZAÇÃO SUSPENSA

91

A LEI 9656 PERMITE QUE NOSSOS PRODUTOS TENHAM:

- CO- PARTICIPAÇÃO.

92

CO-PARTICIPAÇÃO A Co- Participação é uma das possibilidades tratadas pela Lei, para minimizar os custos. RN Co-Participação: é a participação na despesa assistencial a ser paga pelo beneficiário diretamente à Operadora, após a realização de procedimento.

93

FRANQUIA A Franquia é uma das possibilidades tratadas pela Lei, para minimizar os custos. RN Franquia: é o valor financeiro a ser pago pelo beneficiário diretamente ao prestador da rede credenciada ou referenciada no ato da utilização do serviço, por não ser responsabilidade contratual da Operadora.

94

CUIDADO COM A INTERPRETAÇÃO

CONTRIBUIÇÃO CO-PARTICIPAÇÃO FRANQUIA

95

CO-PARTICIPAÇÃO Poderá ser em % ou em Real (R$). EXCETO:

Internações clínicas, cirúrgicas e obstétricas só poderão ter co-participação em valor monetário “Real - R$”.

96

FAIXAS ETÁRIAS 1ª− até 18 anos; 2ª− de 19 a 23 anos;

10ª− de 59 anos em diante.

97

RESOLUÇÃO NORMATIVA - RN N° 63 DE, 22 DE DEZEMBRODE 2003

FAIXAS ETÁRIAS RESOLUÇÃO NORMATIVA - RN N° 63 DE, 22 DE DEZEMBRODE 2003 I - O valor fixado da 1ª para a última faixa etária não poderá ser superior a seis vezes o valor da primeira faixa etária = 500% II - A variação acumulada entre a sétima e a décima faixas (140%) não poderá ser superior à variação acumulada entre a primeira e a sétima faixas (145%).

não poderá ser superior à variação acumulada entre a primeira e a sétima faixas (145%).")

98

1ª a 18 Da 1ª 2ª a 23 3ª a 28 4ª a 33 5ª a 38 6ª a 43 7ª a 48 Da 7ª para Para a 7 ª(145%) 8ª a 53 9ª a 58 10ª ou + Para a 10ª (140%) Máximo 500%

8ª- 49 a 53. 9ª- 54 a ª- 59 ou + Para a 10ª (140%) Máximo 500%")

99

VARIAÇÃO DE FAIXAS ETÁRIAS

VARIAÇÕES DE PERCENTUAIS Até 18 anos (1ª faixa) da 1ª para 2ª faixa % da 2ª para 3ª faixa % da 3ª para 4ª faixa % da 4ª para 5ª faixa % da 5ª para 6ª faixa % da 6ª para 7ª faixa % da 7ª para 8ª faixa % da 8ª para 9ª faixa % da 9ª para 10ª faixa %

da 1ª para 2ª faixa % da 2ª para 3ª faixa % da 3ª para 4ª faixa % da 4ª para 5ª faixa % da 5ª para 6ª faixa % da 6ª para 7ª faixa % da 7ª para 8ª faixa % da 8ª para 9ª faixa % da 9ª para 10ª faixa %")

100

RESOLUÇÃO NORMATIVA – ANTERIOR A RN N° 63 DE, 22 DE DEZEMBRODE 2003

FAIXAS ETÁRIAS RESOLUÇÃO NORMATIVA – ANTERIOR A RN N° 63 DE, 22 DE DEZEMBRODE 2003 1ª até 17 anos de idade; 2ª de 18 a 29 anos de idade; 3ª de 30 a 39 anos de idade; 4ª de 40 a 49 (quarenta e nove) anos de idade; 5ª de 50 a 59 (cinqüenta e nove) anos de idade; 6ª de 60 a 69 anos de idade; 7ª de 70 anos de idade ou mais.

anos de idade; 5ª de 50 a 59 (cinqüenta e nove) anos de idade; 6ª de 60 a 69 anos de idade; 7ª de 70 anos de idade ou mais.")

101

RESOLUÇÃO NORMATIVA – ANTERIOR A RN N° 63 DE, 22 DE DEZEMBRODE 2003

FAIXAS ETÁRIAS RESOLUÇÃO NORMATIVA – ANTERIOR A RN N° 63 DE, 22 DE DEZEMBRODE 2003 1- Os percentuais foram fixados de modo que o valor da última faixa etária, não seja superior a seis vezes o valor a primeira faixa etária (500%). 2- Os usuários com mais de 60 anos de idade e que tiverem permanecido no plano contratado, ou sucessor, por pelo menos 10 (dez) anos, consecutivos e ininterruptos, estarão isentos do aumento decorrente de modificação de faixa etária.

. 2- Os usuários com mais de 60 anos de idade e que. tiverem permanecido no plano contratado, ou sucessor, por pelo menos 10 (dez) anos, consecutivos e ininterruptos, estarão isentos do aumento decorrente de modificação. de faixa etária.")

102

VARIAÇÃO DE FAIXAS ETÁRIAS

da 1ª para 2ª faixa _____% da 2ª para 3ª faixa _____% da 3ª para 4ª faixa _____% da 4ª para 5ª faixa _____% da 5ª para 6ª faixa _____% da 6ª para 7ª faixa _____%

103

INSTRUMENTOS CONTRATUAIS

Hoje a ANS permite que ofereçamos diferenciais em instrumentos jurídicos à parte do contrato assistencial. Se acoplados ao produto assistencial serão incorporados às coberturas e farão parte do Registro de Produto.

104

DIFERENCIAIS DE MERCADO

105

ALGUNS CENÁRIOS O número de idosos aumentou expressivamente nos últimos anos. Dados do IBGE sobre a pirâmide populacional brasileira apontam para isto.

106

É POSSÍVEL... Pensar em plano de saúde sem lembrar dos idosos?

Estabelecer estrat é gias de vendas sem incluir aqueles com mais de 65 anos? Construir contratos que não incluam atenção domiciliar? Fazer cálculos atuariais sem considerar doenças crônico-degenerativas?

107

OPERADORAS DE PLANOS DE SAÚDE EM ATIVIDADE

108

COOPERATIVA MÉDICA: sociedades sem fins lucrativos, constituídas conforme o disposto na Lei n.º 5.764, de 16 de dezembro de 1971. COOPERATIVA ODONTOLÓGICA: sociedades sem fins lucrativos, constituídas conforme o disposto na Lei n.º 5.764, de 16 de dezembro de 1971, que operam exclusivamente Planos Odontológicos. MEDICINA DE GRUPO:demais empresas ou entidades que operam Planos Privados de Assistência à Saúde. ODONTOLOGIA DE GRUPO: demais empresas ou entidades que operam, exclusivamente, Planos Odontológicos.

109

AUTOGESTÃO: entidades que operam serviços de assistência à saúde destinados, exclusivamente, a empregados ativos, aposentados, pensionistas ou ex-empregados, de uma ou mais empresas ou, ainda, a participantes e dependentes de associações de pessoas físicas ou jurídicas, fundações, sindicatos, entidades de classes profissionais ou assemelhados e seus dependentes. FILANTROPIA: entidades sem fins lucrativos que operam Planos Privados de Assistência à Saúde, certificadas como entidade filantrópica junto ao Conselho Nacional de Assistência Social, CNAS, e declaradas de utilidade pública junto ao Ministério da Justiça ou junto aos Órgãos dos Governos Estaduais e Municipais.

110

SEGURADORA especializada em saúde: sociedades seguradoras autorizadas a operar planos de saúde, desde que estejam constituídas como seguradoras especializadas nesse seguro, devendo seu estatuto social vedar a atuação em quaisquer outros ramos ou modalidades. ADMINISTRADORA: empresas que administram planos de assistência à saúde financiados por outra operadora, não assumem o risco decorrente da operação desses planos, não possuem rede própria, credenciada ou referenciada de serviços médico-hospitalares ou odontológicos e não possuem beneficiários.

111

REGULAMENTAÇÃO DOS PLANOS DE SAÚDE

A Regulamentação dos planos de saúde aproximou as coberturas entre as Operadoras. Num mercado competitivo, vale a criatividade e os diferenciais. Postulado principal: estarmos atentos às necessidades do Mercado.

112

INSTRUMENTOS CONTRATUAIS

Hoje a ANS permite que ofereçamos diferenciais em instrumentos jurídicos à parte do contrato assistencial. Se acoplados ao produto assistencial serão incorporados às coberturas e farão parte do Registro de Produto.

113

PRODUTOS RECOMENDADOS:

MÚLTIPLO PARTICIPATIVO RISCO COMPARTILHADO FÁCIL LIVRE-ESCOLHA

114

PRODUTOS RECOMENDADOS:

PROTEÇÃO NO TRABALHO SAÚDE OCUPACIONAL PROTEÇÃO NO TRABALHO AT

115

MARCA ÚNICA Conceito: Saúde do Trabalhador

Proteção, Integração Totalidade Mandala: pessoas organizadas em um círculo, integração, objetivo comum Cruz: representando a saúde Escudo: defesa dos interesses dos clientes Unimed

116

PRODUTOS RECOMENDADOS:

PROTEÇÃO NO TRABALHO SO Produto que atende as Normas Regulamentadoras em Saúde Ocupacional, atuando principalmente na prevenção dos Acidentes de Trabalho e Doenças Profissionais e do Trabalho. É um produto modular que abrange PCMSO, PPRA, CIPA, Laudos Técnicos.... É UM IMPORTANTE NICHO A SER EXPLORADO E QUE FIDELIZA O CLIENTE.

117

PRODUTOS RECOMENDADOS:

PROTEÇÃO NO TRABALHO AT Produto que cobre os Acidentes de Trabalho ocorridos na empresa ou durante o percurso do funcionário, com a possi- bilidade da contratação de cobertura para as Doenças Profissionais e do Trabalho. É UM IMPORTANTE NICHO A SER EXPLORADO E QUE FIDELIZA O CLIENTE.

118

DIFERENCIAIS DE MERCADO

AMT (ACONSELHAMENTO MÉDICO POR TELEFONE). ASSISTÊNCIA MÉDICA DOMICILIAR. UNIMED BENEFÍCIO FARMÁCIA.

. ASSISTÊNCIA MÉDICA DOMICILIAR. UNIMED BENEFÍCIO FARMÁCIA.")

119

132 FARMÁCIAS DISTRIBUÍDAS NO TERRITÓRIO NACIONAL

FARMÁCIAS PRÓPRIAS UNIMED 132 FARMÁCIAS DISTRIBUÍDAS NO TERRITÓRIO NACIONAL

120

DIFERENCIAIS DE MERCADO

BENEFÍCIO FAMÍLIA (UNIMED DO BRASIL) TRANSPORTE AEROMÉDICO MEDICINA PREVENTIVA

TRANSPORTE AEROMÉDICO. MEDICINA PREVENTIVA.")

121

DIFERENCIAIS DE MERCADO

GARANTIA FUNERAL UNIMED ASSISTÊNCIA RESIDENCIAL UNIMED ASSIST (ASSISTÊNCIA EM VIAGENS) UNIMED VIDA (SEGURO DE VIDA) UNIMED ACIDENTES PESSOAIS

UNIMED VIDA (SEGURO DE VIDA) UNIMED ACIDENTES PESSOAIS.")

122

É IMPORTANTE ESTARMOS ATENTOS AOS DESEJOS, ÀS NECESSIDADES, ÀS

VONTADES DE NOSSOS CLIENTES E CLIENTES EM POTENCIAL

123

PARA PRODUTOS NACIONAIS.

DIFICULDADES... AUSÊNCIA DE REDE NACIONAL / INTERCÂMBIO PARA PRODUTOS NACIONAIS.

124

ESTAMOS PROCURANDO DESPERTAR O SISTEMA UNIMED PARA O DESENVOLVIMENTO DE NOVOS PRODUTOS.

125

O QUE O MERCADO NÃO OFERECE!!! NICHOS QUE DEVEMOS CONSIDERAR

SAÚDE BUCAL PARCERIA COM A UNIODONTO PARA A COBERTURA DO ROL DE PROCEDIMENTOS. COBERTURAS PARA APARELHOS ORTODÔNTICOS. IMPLANTES DENTÁRIOS. CLAREAMENTOS.

126

O QUE O MERCADO NÃO OFERECE!!! NICHOS QUE DEVEMOS CONSIDERAR

EQUIPAMENTOS HOSPITALARES: Parceria com algumas entidades para fornecimento de Equipamentos Hospitalares ou Pré-Hospitalares. Poderá ser cobrado um pequeno valor mensal per cápita ou diluído na mensalidade.

127

O QUE O MERCADO NÃO OFERECE!!! NICHOS QUE DEVEMOS CONSIDERAR

SAÚDE VISUAL: Cirurgias refrativas além da especificação do Rol. Fornecimento de óculos e lentes de contato ou outros tipos de lentes corretivas.

128

O QUE O MERCADO NÃO OFERECE!!! NICHOS QUE DEVEMOS CONSIDERAR

FONOAUDIOLOGIA: Acompanhamento com fonoaudiólogos além da especificação do Rol.

129

O QUE O MERCADO NÃO OFERECE!!! NICHOS QUE DEVEMOS CONSIDERAR

ESTÉTICA: - Cobertura para cirurgias plásticas estéticas, assim como para procedimentos não cirúrgicos, tais como bioplastias, preenchimentos e outras coberturas. Deverá ser realizado cálculo atuarial mediante as definições das coberturas. Recomendação: Carência compatível com as coberturas. NEGOCIAR PACOTES.

130

O QUE O MERCADO NÃO OFERECE!!! NICHOS QUE DEVEMOS CONSIDERAR

QUALIDADE DE VIDA (FOCO PRINCIPAL: EXECUTIVOS) Pacotes que ofereçam: - Massagens terapêuticas; - Orientação Alimentar (parceria com nutricionistas); - Atividades físicas (parceria com academias); Atividades com grupos de executivos para “descompressão” em SPAs ou Núcleos especializados. - Check-up (prever a bateria de exames e respectiva rede).

Pacotes que ofereçam: - Massagens terapêuticas; - Orientação Alimentar (parceria com nutricionistas); - Atividades físicas (parceria com academias); Atividades com grupos de executivos para descompressão em SPAs ou Núcleos especializados. - Check-up (prever a bateria de exames e respectiva rede).")

131

O QUE O MERCADO NÃO OFERECE!!! NICHOS QUE DEVEMOS CONSIDERAR

QUALIDADE DE VIDA PARA CRÔNICOS QUALIDADE DE VIDA PARA IDOSOS Subsídio integral ou parcial para medicamentos (uso contínuo); Reuniões, encontros, palestras (aliar à medicina preventiva); Home Care; Atividades Sociais que fidelizem e integrem os grupos; Atividades Físicas (parceria com academias).

; Reuniões, encontros, palestras (aliar à medicina preventiva); Home Care; Atividades Sociais que fidelizem e integrem os grupos; Atividades Físicas (parceria com academias).")

132

O QUE O MERCADO NÃO OFERECE!!! NICHOS QUE DEVEMOS CONSIDERAR

QUALIDADE DE VIDA PARA OBESOS Orientação Nutricional; Subsídio integral ou parcial para medicamentos; Reuniões, encontros, palestras (aliar à medicina preventiva); Atividades Sociais que fidelizem e integrem os grupos; Atividades Físicas (parceria com academias); Cobertura para massagem terapêutica e outras terapias ocupacionais e psicológicas.

; Atividades Sociais que fidelizem e integrem os grupos; Atividades Físicas (parceria com academias); Cobertura para massagem terapêutica e outras terapias. ocupacionais e psicológicas.")

133

PREVENÇÃO = REDUÇÃO DE SINISTRALIDADE/CUSTOS

PRODUTOS PREVENÇÃO = REDUÇÃO DE SINISTRALIDADE/CUSTOS

134

PRODUTOS NÃO SE RESTRINGEM À REGULAMENTAÇÃO DOS PLANOS DE SAÚDE...

135

Obrigada! AGRADECEMOS A PRESENÇA DE TODOS!

Ana Lúcia Marques Speranza Supervisora de Produtos CENTRAL NACIONAL UNIMED (11)

")

Apresentações semelhantes