Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Contabilidade para executivos

por Sami Kuperchmit GLOBAL BUSINESS CONSULTING

2

Analise do desempenho economico financeiro empresarial

Como o negócio reage ao seu esforço? Voce não pode responder a esta pergunta sem entender como os recursos da empresa são obtidos, investidos e administrados. Hoje iremos aprender como montar um relatorio analitico de desempenho economico financeiro empresarial.

3

A estrutura de capital é definida pelo planejamento estratégico da empresa originado da visão de longo prazo de seus diretores.

4

Qual é a estrutura de capital mais adequada?

Normalmente, o capital de terceiros, captado a longo prazo é a melhor forma de obtenção de recursos. Neste formato, o balanço patrimonial fica assim: Passivo de curto prazo – cap terceiros ativo Passivo de longo prazo – cap terceiros Patrimonio liquido – cap proprio

5

Qual é a estrutura de capital mais adequada?

Pergunte ao acionista, qual é a expectativa dele para retorno do capital aplicado na empresa. Ele responderá que espera ganhar mais do que o banco remuneraria seu capital, caso contrario não assumiria o risco. Já o banco pratica juros de mercado, normalmente com teto maximo fixado pelo banco central.

6

Qual é a estrutura de capital mais adequada?

o acionista pensa: assumo o risco de aplicar na empresa se ganhar mais do que o banco me propõe. Veja bem: assumir o risco de aplicar na empresa se a remuneração for maior que a do mercado. Percebeu porque o capital de terceiros é mais barato que o capital proprio?

7

Qual é a estrutura de capital mais adequada?

A ideia do “estar capitalizado” do medio empresario nacional é destoante das ideias aqui apontadas. O “predio proprio”, os “estoques pagos”, a “frota propria” são componentes da lenda do “capital proprio”. Esta lenda pode custar muito caro para a saude financeira da empresa.

8

O fluxo de caixa da atividade

Empresa Aplicação (invest.) em ativos circulantes e permanentes Mercados Financeiros Dividas de curto e longo prazo assumidas Ações ou quotas vendidas Empresa emite Títulos Fluxo de caixa: Dividendos e pagtos dívidas Impostos Global Business Consulting Governo A empresa deve ter uma atividade capaz de gerar um fluxo de caixa positivo O fluxo de caixa da empresa deve exceder o fluxo de caixa do mercado financeiro

em ativos circulantes e permanentes. Mercados. Financeiros. Dividas de curto e longo prazo assumidas. Ações ou quotas vendidas. Empresa emite Títulos. Fluxo de caixa: Dividendos e pagtos dívidas. Impostos. Global Business Consulting. Governo. A empresa deve ter uma atividade capaz de gerar um fluxo de caixa positivo. O fluxo de caixa da empresa deve exceder o fluxo de caixa do mercado financeiro.")

9

O desempenho econômico está ligado ao Planejamento estratégico

Capital próprio ou de terceiros? Qual a melhor proporção? Estrutura de capital Fluxo de caixa da empresa A atividade da empresa gera um fluxo de caixa maior do que o do mercado? Administradores O administrador tem o dever de defender o interesse do acionista maximizando o lucro da empresa. Crescimento da empresa deve ser seguido da remuneração do acionista. Remuneração do acionista

10

Desempenho Operacional

O desempenho operacional da empresa, o LUCRO OPERACIONAL, é formado pelas OPERAÇÕES DA EMPRESA, independentemente da maneira como elas são financiadas.

11

Desempenho Operacional

O LUCRO OPERACIONAL está relacionado apenas com os ATIVOS da empresa, determinando o retorno sobre o investimento total.

12

Desempenho Operacional

O EBTIDA, (EARNING BEFORE TAX, INTEREST,DEPRECIATION,AMORTIZATION) mede os ganhos da empresa antes dos IMPOSTOS, JUROS e a DEPRECIAÇÃO/AMORTIZAÇÃO. O EBTIDA é a verdadeira medida do lucro operacional da empresa

mede os ganhos da empresa antes dos IMPOSTOS, JUROS e a DEPRECIAÇÃO/AMORTIZAÇÃO. O EBTIDA é a verdadeira medida do lucro operacional da empresa")

13

Demonstrativo do Resultado do Período – cia. ABC

Receita Operacional de Vendas 10.000,00 Custo dos Produtos Vendidos 4.500,00 LUCRO BRUTO 5.500,00 Despesas com Vendas 250,00 Despesas Gerais e Administrativas 850,00 Despesas Financeiras Despesas com depreciação 150,00 LUCRO OPERACIONAL ANTES DO IR - LAIR 4.000,00 Provisão para IR (34%) 1.360,00 LUCRO LIQUIDO 2.640,00 Para calcular o EBTIDA, você precisa reverter as despesas com impostos, juros e depreciação. No exemplo ao lado, o EBTIDA vale R$ ,00

1.360,00. LUCRO LIQUIDO ,00. Para calcular o EBTIDA, você precisa reverter as despesas com impostos, juros e depreciação. No exemplo ao lado, o EBTIDA vale. R$ 4.400,00.")

14

Desempenho Operacional

O EBTIDA, elimina os efeitos dos financiamentos, de lançamentos puramente contábeis (a depreciação) e as distorções referentes à maior ou menor incidência de impostos. Esta “purificação” dos números conduz ao lucro funcional, que é um indicativo da capacidade de geração do fluxo de caixa operacional.

e as distorções referentes à maior ou menor incidência de impostos. Esta purificação dos números conduz ao lucro funcional, que é um indicativo da capacidade de geração do fluxo de caixa operacional.")

15

ROE = LAIR ROA = LAIR PL ATIVO

ROE (return on equity) É o retorno sobre o patrimônio liquido ROA (return on assets) É o retorno sobre o ativo ROE = LAIR PL ROA = LAIR ATIVO

É o retorno sobre o patrimônio liquido ROA (return on assets) É o retorno sobre o ativo ROE = LAIR. PL. ROA = LAIR. ATIVO.")

16

ROA = 4/40= 10% O retorno sobre o ativo total é de 10% ROE = 4/20= 20% O retorno sobre o capital próprio (PL) é de 20% Tome o LAIR (lucro antes do imposto de renda) da empresa ABC - R$ 4.000,00, e, suponha que o total de seus ativos soma R$ ,00 e que seu patrimônio liquido é de R$ ,00.

da empresa ABC - R$ 4.000,00, e, suponha que o total de seus ativos soma R$ ,00 e que seu patrimônio liquido é de R$ ,00.")

17

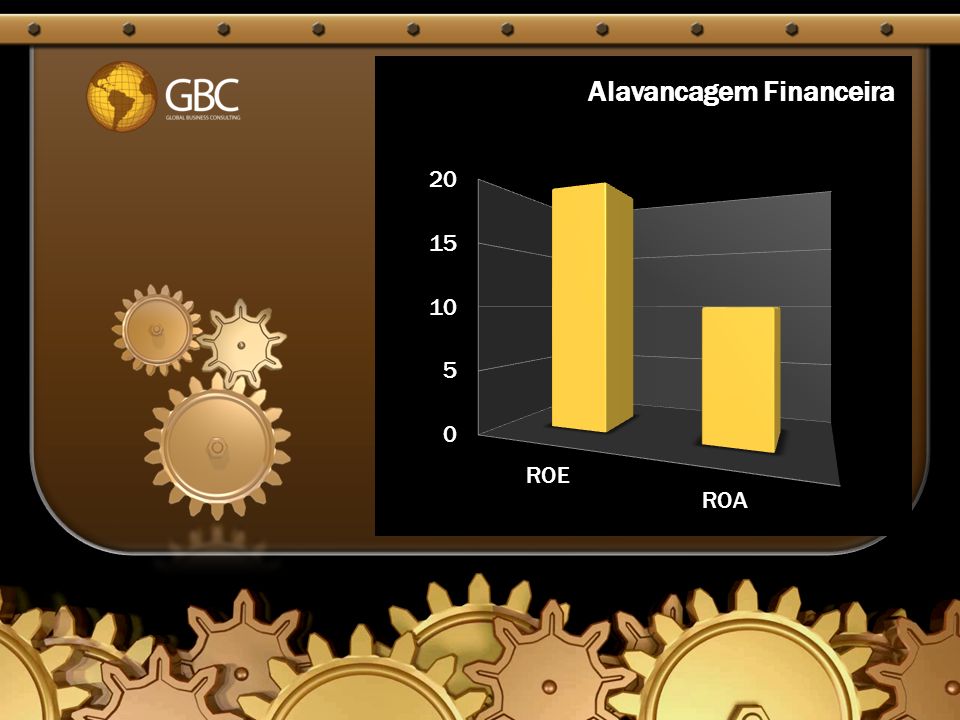

ALAVANCAGEM FINANCEIRA

ROE > ROA Alavancagem financeira positiva ROE < ROA Alavancagem financeira negativa A empresa ABC possui alavancagem positiva Empresa ABC: ROE>ROA ALAVANCAGEM FINANCEIRA Capacidade da empresa de trabalhar com recursos de terceiros. Trocando em miudos: é a tecnica de multiplicar a rentabilidade por meio do endividamento

18

GRAU DE ALAVANCAGEM FINANCEIRA

Empresa ABC GAF = ROE ROA GAF ABC = 20% = 2,00 10% Esse relacionamento mostra que os acionistas estão com uma taxa de retorno 100% superior à taxa geradora de ativos da empresa.

20

O exemplo da empresa ABC foi simplificado para entendimento do conceito basico de alavancagem financeira. Os calculos completos envolvem determinar a participação do capital próprio e de terceiros no retorno total do capital aplicado.

21

Ferramentas de analise economico financeiro de desempenho

ESTRUTURA DE CAPITAL EBTIDA ALAVANCAGEM FINANCEIRA

22

Desempenho Operacional

Calcule o grau de alavancagem financeira da empresa Grampo S.A, com base nas informações abaixo. Balanço Patrimonial Ativo 2.004 2.005 Circulante 77.500,00 96.000,00 Disponível 10.000,00 15.000,00 Duplicatas a receber 60.000,00 70.000,00 Estoque 7.500,00 11.000,00 Permanente 40.000,00 50.000,00 Investimento 20.000,00 Imobilizado 30.000,00 Total ,00 ,00 Passivo 55.500,00 68.000,00 Fornecedores 9.000,00 8.000,00 Contas a pagar 6.500,00 Empréstimo Bancário Ex. Longo Prazo 51.000,00 58.000,00 Financiamentos 46.000,00 53.000,00 Patrimônio Líquido 16.000,00 25.000,00 Global Business Consulting

23

Desempenho Operacional

DRE DRE 2004 2005 Vendas ,00 ,00 ( - ) Custos (35.000,00) (40.000,00) Lucro Bruto 65.000,00 80.000,00 ( - ) Despesas De vendas (14.000,00) (16.000,00) Administrativas (15.000,00) (18.000,00) Financeiras (20.000,00) Lucro Operacional 18.000,00 26.000,00 ( - ) Imposto Renda (15%) (2.700,00) (3.900,00) Lucro Líquido 15.300,00 22.100,00

Custos. (35.000,00) (40.000,00) Lucro Bruto , ,00. ( - ) Despesas. De vendas. (14.000,00) (16.000,00) Administrativas. (15.000,00) (18.000,00) Financeiras. (20.000,00) Lucro Operacional , ,00. ( - ) Imposto Renda (15%) (2.700,00) (3.900,00) Lucro Líquido , ,00.")

Apresentações semelhantes

Prentice Hall.>")