Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Secretaria para Assuntos Fiscais

8 ANOS DA LRF : A ATUAÇÃO DOS TRIBUNAIS DE CONTAS LRF – 8 anos: um balanço geral Selene Peres Peres Nunes Fortaleza, 28 de novembro de 2008

2

DIAGNÓSTICO DA SITUAÇÃO FISCAL

descentralização financeira, com autonomia política e administrativa déficits imoderados e reiterados em todos os níveis de governo dívida pública elevada em todos os níveis de governo gastos com pessoal elevados em todos os níveis de governo carga tributária elevada privatização em fase avançada guerra fiscal entre estados programa de estabilização monetária exitoso desde 1994 medidas fiscais de curto prazo em 1997 e programa de estabilização fiscal em 1998. Programa de reestruturação e de ajuste fiscal de estados histórico de refinanciamentos recorrentes de estados/municípios e de bancos estaduais (crise fiscal e monetária)

")

3

A MUDANÇA DE CULTURA Equilíbrio fiscal (antes só equilíbrio orçamentário) Intertemporalidade (antes só anualidade): metas fiscais, renúncia de receita, DOCC, despesa com pessoal, dívida, AROs, garantias e RAP) Fortalecimento do planejamento Transparência: tornar público tudo que é público – CF, art. 5º, XXXIII Resistência: cultura patrimonialista Avanços: choque de informações na Internet Desafio: linguagem simples e objetiva Individualização de responsabilidades responsabilização do gestor

: metas fiscais, renúncia de receita, DOCC, despesa com pessoal, dívida, AROs, garantias e RAP) Fortalecimento do planejamento. Transparência: tornar público tudo que é público – CF, art. 5º, XXXIII. Resistência: cultura patrimonialista. Avanços: choque de informações na Internet. Desafio: linguagem simples e objetiva. Individualização de responsabilidades responsabilização do gestor.")

4

LRF: SINAIS DA MUDANÇA Reconhecimento internacional: Brasil considerado referência para vários países (Argentina, Equador, Peru, Índia, Paraguai, ...) investment grade Pesquisa IBEP, jan.-abr./01, com 211 formadores de opinião (cientistas sociais, jornalistas, políticos): 86% com opinião positiva sobre a LRF 81% idéia importante para candidato presidencial Em 8 anos, passou por vários testes importantes: sobrevivência no ciclo econômico (período de baixo crescimento) sobrevivência na alternância política várias tentativas de alteração no Congresso Nacional: projetos não foram aprovados. várias ADINS no STF: após análise preliminar dos 31 dispositivos questionados, o STF suspendeu apenas 5, de menor importância.

investment grade. Pesquisa IBEP, jan.-abr./01, com 211 formadores de opinião (cientistas sociais, jornalistas, políticos): 86% com opinião positiva sobre a LRF. 81% idéia importante para candidato presidencial. Em 8 anos, passou por vários testes importantes: sobrevivência no ciclo econômico (período de baixo crescimento) sobrevivência na alternância política. várias tentativas de alteração no Congresso Nacional: projetos não foram aprovados. várias ADINS no STF: após análise preliminar dos 31 dispositivos questionados, o STF suspendeu apenas 5, de menor importância.")

5

Secretaria para Assuntos Fiscais

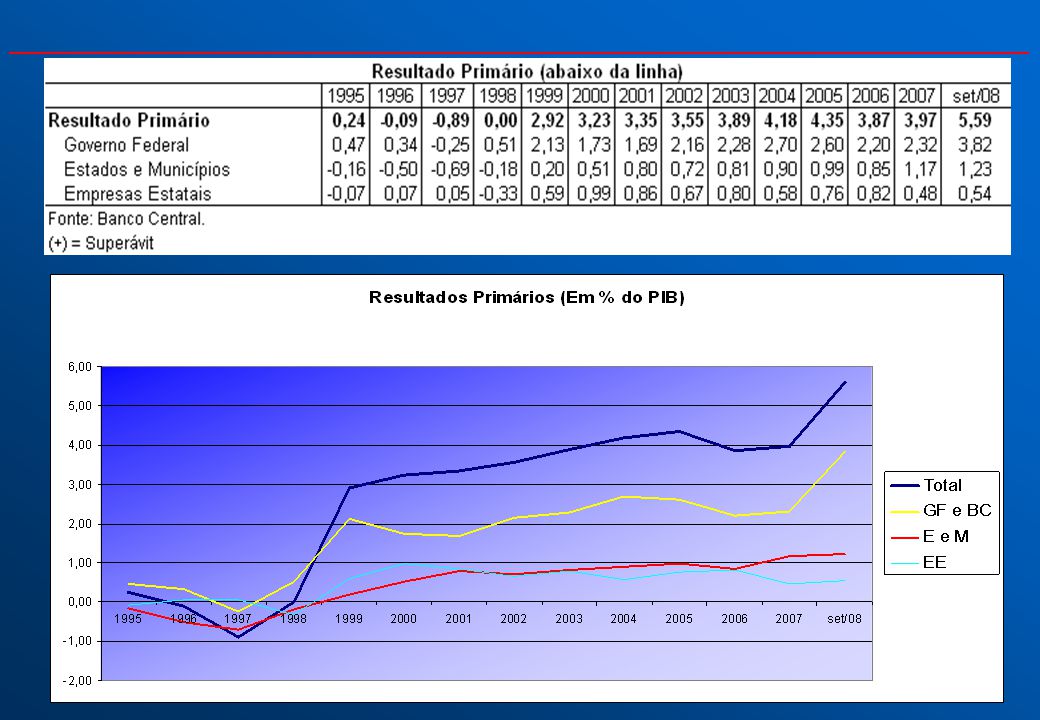

AVANÇOS DA LRF EM NÚMEROS

6

Secretaria para Assuntos Fiscais

LÓGICA DA GESTÃO FISCAL RESPONSÁVEL + Planejamento no processo orçamentário (PPA, LDO, LOA) METAS DE RESULTADO (LDO) mecanismos de compensação e correção de desvios acima da linha abaixo da linha Transparência e controle RESULTADO

METAS DE. RESULTADO (LDO) mecanismos de compensação e correção de desvios. acima da linha. abaixo da linha. Transparência e controle. RESULTADO.")

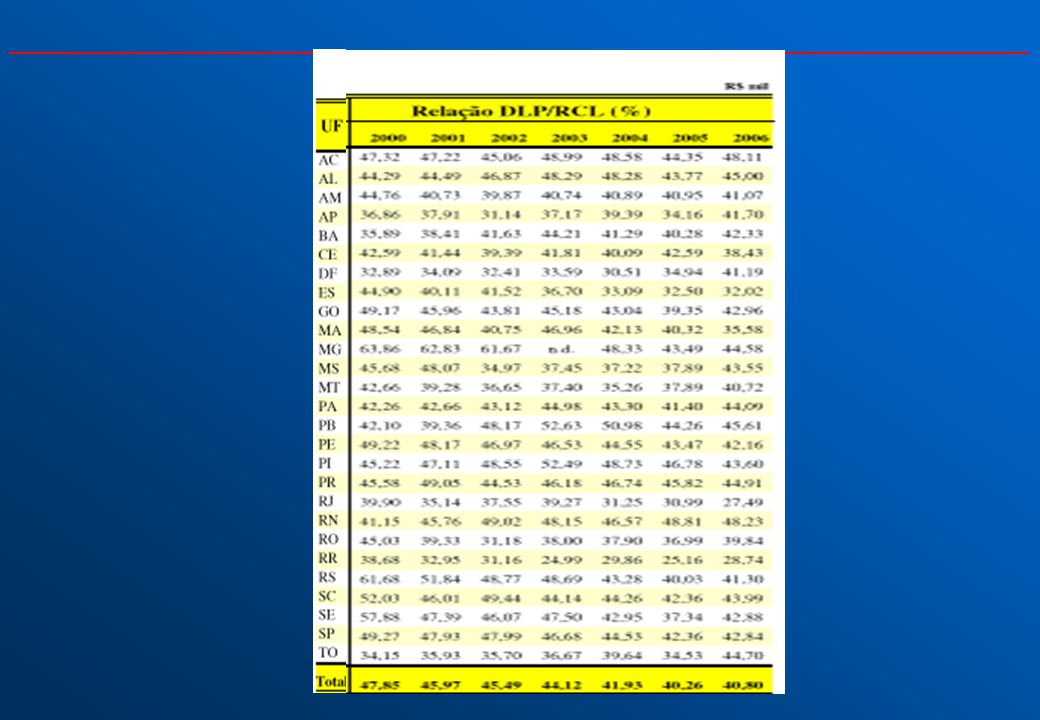

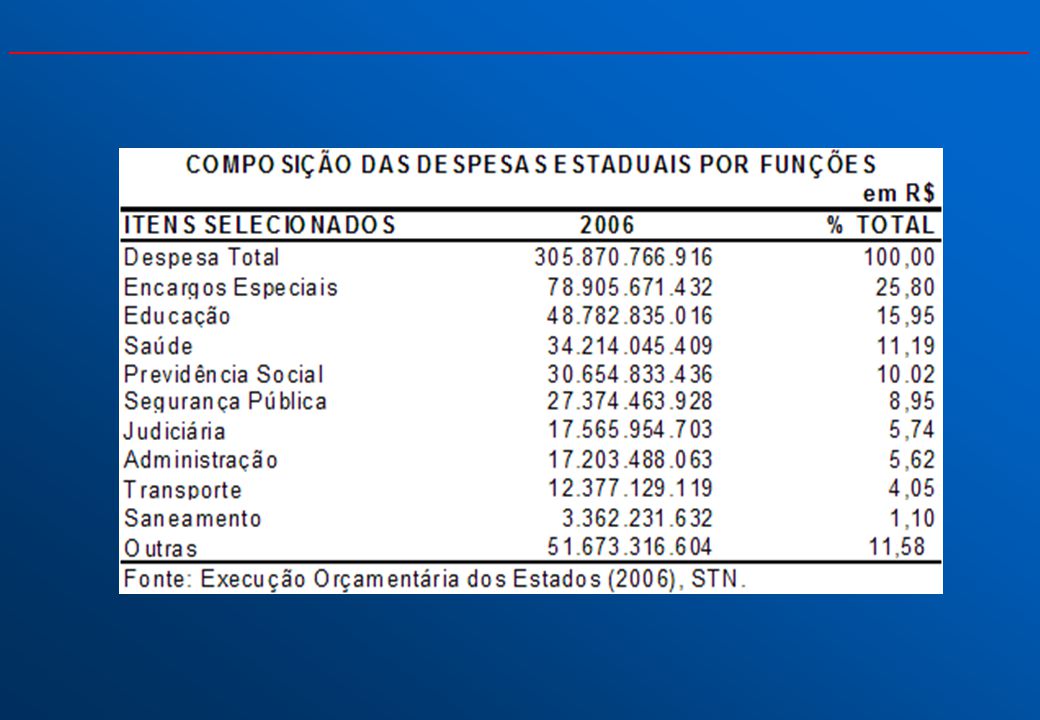

11

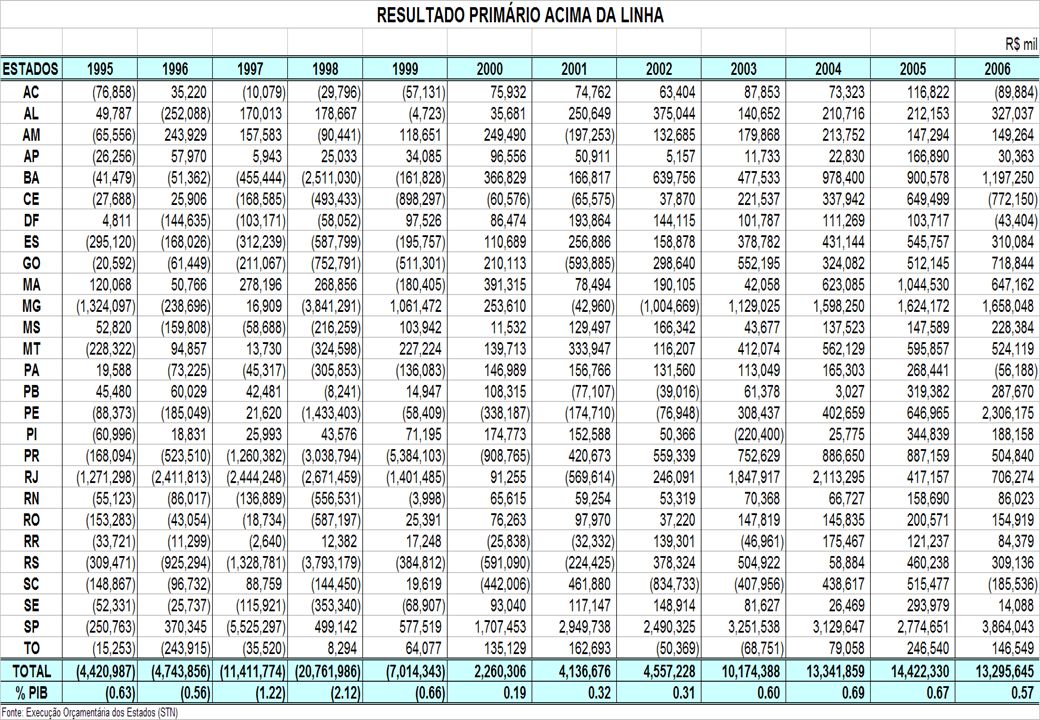

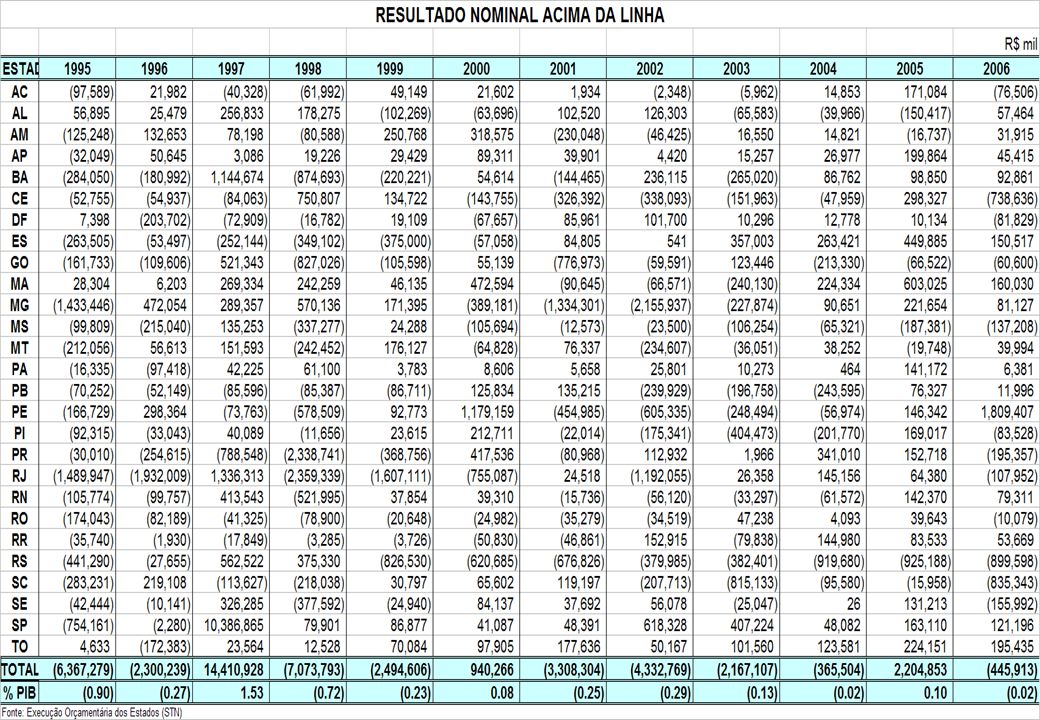

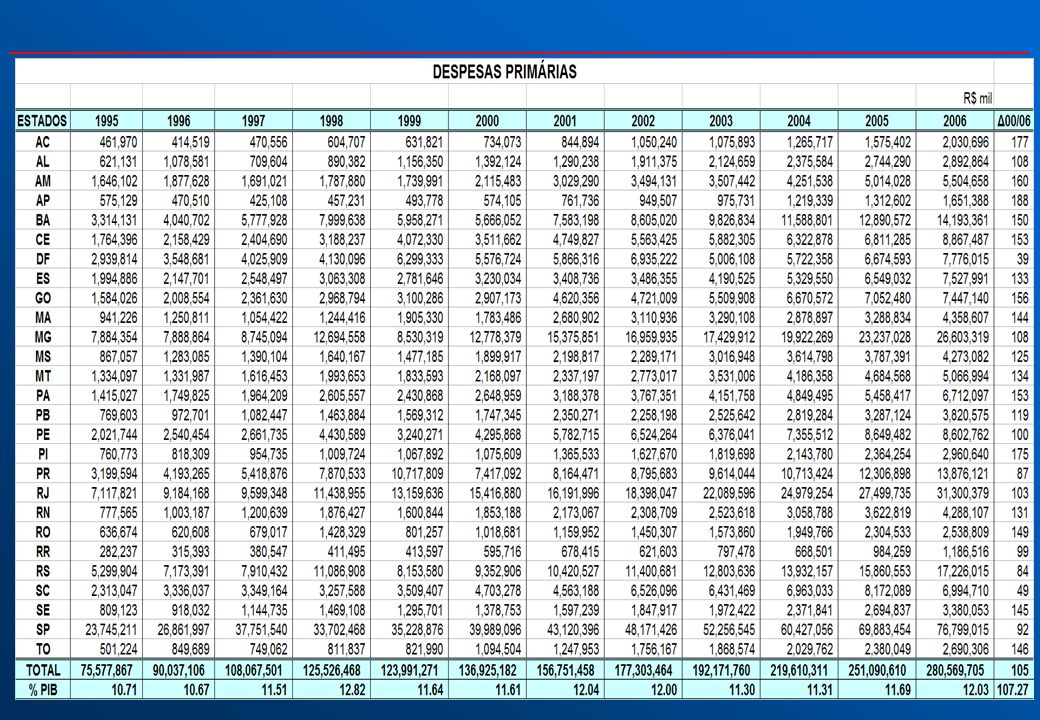

SUSTENTABILIDADE DO AJUSTE FISCAL DOS ESTADOS

Depende mais das receitas, que crescem, do que das despesas, que ficam estabilizadas em % do PIB Mas as receitas dependem do crescimento econômico e este pode ser afetado pelo padrão de gasto público. A geração de superávits primários alterou a composição de gastos entre despesas correntes e investimentos ?

12

Secretaria para Assuntos Fiscais

14

SUSTENTABILIDADE DO AJUSTE FISCAL DOS ESTADOS

A geração de superávits primários alterou a composição de gastos entre despesas correntes e investimentos ?

15

SUSTENTABILIDADE DO AJUSTE FISCAL DOS MUNICÍPIOS

Receitas e despesas crescem, mas receitas crescem mais crescimento econômico + MUDANCA ESTRUTURAL: municípios dependem menos de transferências. Crescimento das despesas descentralização dos serviços públicos de educação e saúde alterou a composição de gastos entre despesas correntes e investimentos

16

LIMITES PARA DESPESAS COM PESSOAL

% Receita Corrente Líquida ESFERA DE GOVERNO / PODER Nova Lei Camata LRF UNIÃO 50,0 50,0 Executivo 40,9 GDF e Ex-territórios 3,0 Demais 37,9 MPU 0,6 Legislativo 2,5 Judiciário 6,0 ESTADOS 60,0 60,0 Executivo 49,0 Ministério Público 2,0 Legislativo 3,0 Judiciário 6,0 MUNICÍPIOS 60,0 60,0 Executivo 54,0 Legislativo 6,0

18

Secretaria para Assuntos Fiscais

20

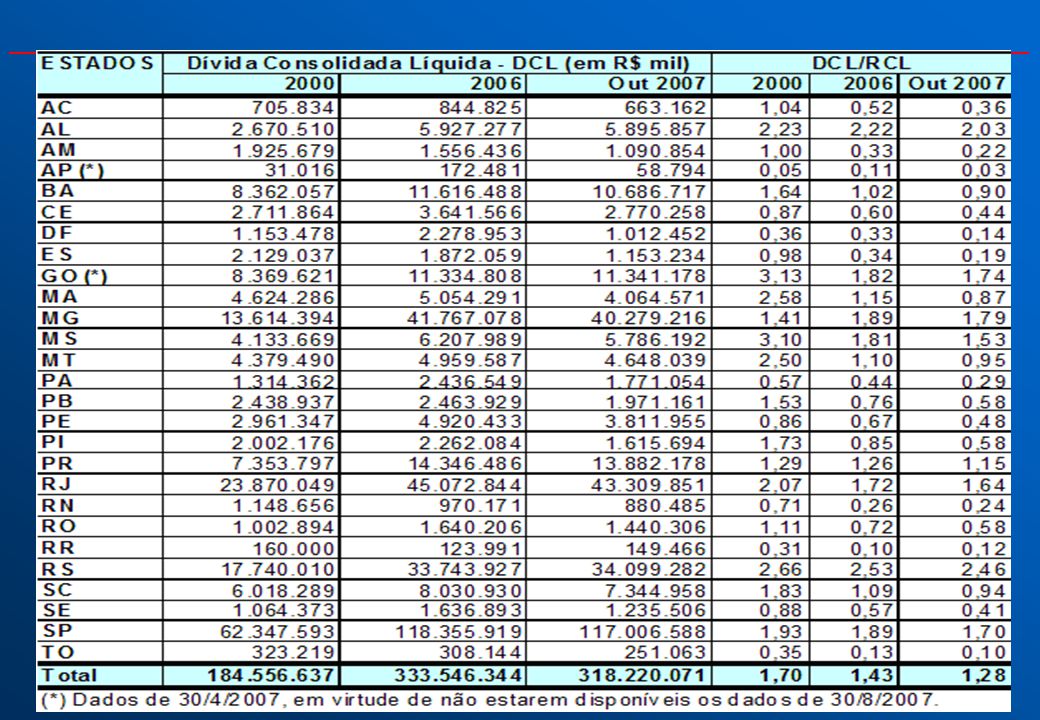

LIMITES PARA A DÍVIDA CONSOLIDADA (RESOLUÇÃO Nº 40 DO SENADO FEDERAL)

ESFERA DE GOVERNO Limite (/ RCL) Trajetória de 15 anos UNIÃO 3,5 --- ESTADOS 2,0 Reduz 1/15 do excedente inicial a cada ano. MUNICÍPIOS 1,2 Reduz 1/15 do excedente inicial a cada ano.

Trajetória de 15 anos. UNIÃO. 3, ESTADOS. 2,0. Reduz 1/15 do excedente inicial a cada ano. MUNICÍPIOS. 1,2. Reduz 1/15 do excedente inicial a cada ano.")

21

(ou 32%) Condiciona a análise dos pleitos de operações de crédito

Condiciona a análise dos pleitos de operações de crédito")

23

Secretaria para Assuntos Fiscais

DESAFIOS NA IMPLEMENTAÇÃO DA LRF

24

DESAFIO NA ELABORAÇÃO: UMA LEI DE FINANÇAS PÚBLICAS PARA A FEDERAÇÃO

Estabelecer regras fiscais que se aplicassem a um contexto institucional complexo ... O sistema político é democrático (Executivo e Legislativo eleitos nos 3 níveis de governo); Estados e Municípios são autônomos constitucionalmente : uma das federações mais descentralizadas do mundo; Poderes são independentes. ... mas que respeitassem o princípio federativo A solução era criar limites que se aplicassem a todos os níveis e poderes mantendo o processo orçamentário autônomo... ... e onde houvesse questões locais a serem arbitradas, remeter para a LDO (10 remissões).

; Estados e Municípios são autônomos constitucionalmente : uma das federações mais descentralizadas do mundo; Poderes são independentes. ... mas que respeitassem o princípio federativo. A solução era criar limites que se aplicassem a todos os níveis e poderes mantendo o processo orçamentário autônomo e onde houvesse questões locais a serem arbitradas, remeter para a LDO (10 remissões).")

25

CONTEXTO INSTITUCIONAL COMPLEXO

3 esferas de governo (Governo Federal, Estados, Distrito Federal e mais de municípios) 3 Poderes (Executivo, Legislativo e Judiciário) individualização de responsabilidades. abrangente: toda a administração pública, direta e indireta, incluindo fundos, fundações, autarquias e empresas estatais dependentes Como harmonizar procedimentos ? Tribunais de Contas autônomos STN edita normas para consolidação das contas Sanções dependem de interpretação da LRF e de informação Sanções aplicadas pela STN (institucionais), Judiciário (penais) e político-administrativas (TCs)

3 Poderes (Executivo, Legislativo e Judiciário) individualização de responsabilidades. abrangente: toda a administração pública, direta e indireta, incluindo fundos, fundações, autarquias e empresas estatais dependentes. Como harmonizar procedimentos Tribunais de Contas autônomos. STN edita normas para consolidação das contas. Sanções dependem de interpretação da LRF e de informação. Sanções aplicadas pela STN (institucionais), Judiciário (penais) e político-administrativas (TCs)")

26

ASPECTOS QUE EXIGEM MAIS ATENÇÃO

Planejamento: Receitas permanentes x temporárias e Despesas permanentes (royalties financiando aumentos de pessoal, ainda que indiretamente) Riscos Fiscais (estratégia, não só Anexo de Riscos Fiscais) Orçamento: cheque em branco para o Executivo Falta profissionalização ASPECTOS QUE EXIGEM MAIS ATENÇÃO Receitas: Art.11: instituir, prever e arrecadar Renúncia de receita Dívida ativa Despesas: Despesa autorizada e DOCC Subvenções e subsídios (relações com o setor privado)

Riscos Fiscais (estratégia, não só Anexo de Riscos Fiscais) Orçamento: cheque em branco para o Executivo. Falta profissionalização. ASPECTOS QUE EXIGEM MAIS ATENÇÃO. Receitas: Art.11: instituir, prever e arrecadar. Renúncia de receita. Dívida ativa. Despesas: Despesa autorizada e DOCC. Subvenções e subsídios (relações com o setor privado)")

27

ASPECTOS QUE EXIGEM MAIS ATENÇÃO

Receita Corrente Líquida: Exclusão de IRRF, CIDE Criação de fundos de receita Aporte para déficit atuarial dos fundos de previdência X cobertura de déficit financeiro ASPECTOS QUE EXIGEM MAIS ATENÇÃO Despesa com Pessoal: “Condomínio” de limites Exclusão de inativos, pensionistas, IRRF Aumento indevido de indenizações e consultorias Exclusão de PCS, PACS, voluntários e realização de despesas “fora” do serviço público, com burla ao concurso público Despesas de Exercícios anteriores FCDF

28

ASPECTOS QUE EXIGEM MAIS ATENÇÃO

Dívida Consolidada Líquida: Conceito de ativo disponível (Ex: exclusão de dívida ativa) Não registro de precatórios Conceito de operação de crédito, antecipações de royalties, dívida ativa, etc. (FIDC, derivativos) ASPECTOS QUE EXIGEM MAIS ATENÇÃO Restos a Pagar: Aplicação a todos os Poderes (ao mandato, com ou sem reeleição) Conceito de disponibilidade de caixa (não está relacionado ao regime de registro das receitas – caixa ou competência) Art. 42: contrair obrigação de despesa

Não registro de precatórios. Conceito de operação de crédito, antecipações de royalties, dívida ativa, etc. (FIDC, derivativos) ASPECTOS QUE EXIGEM MAIS ATENÇÃO. Restos a Pagar: Aplicação a todos os Poderes (ao mandato, com ou sem reeleição) Conceito de disponibilidade de caixa (não está relacionado ao regime de registro das receitas – caixa ou competência) Art. 42: contrair obrigação de despesa.")

29

ASPECTOS QUE EXIGEM MAIS ATENÇÃO

Riscos para a Abrangência: Conceitos de empresa estatal dependente PPP Consórcios públicos ASPECTOS QUE EXIGEM MAIS ATENÇÃO Contabilidade pública: Foco no orçamento ou no patrimônio ? LRF exige avaliação do patrimônio público Foco na legalidade ou nos atos e fatos ? A despesa realizada Critério de caixa ou de competência ? Acima da linha x abaixo da linha Plano de contas nacional e regras de consolidação

30

ASPECTOS QUE EXIGEM MAIS ATENÇÃO

Transferências voluntárias: Não são obrigatórias Competências constitucionais não são delegáveis Não é descentralização CF, art repasses ASPECTOS QUE EXIGEM MAIS ATENÇÃO

31

A MISSÃO DOS TRIBUNAIS DE CONTAS

Controle concomitante da gestão (relatórios bimestrais, quadrimestrais, alertas, audiências públicas, etc.) e não só prestação de contas função educativa Posicionamento em aspectos qualitativos Contextualização no planejamento (Ex: Acórdão do TCU sobre RAP) Conceitos exemplificativos (despesas com pessoal, operações de crédito, renúncia de receita) x exclusões, que são exaustivas auditorias em casos concretos Aspectos que a lei não previu (Ex: proibição de contratar 180 dias antes do final de mandato x afastamento de médico para disputar eleições) Avaliação de justificativas (art. 53, § 2º) Acompanhamento das medidas adotadas e a adotar Prestação de contas: ênfase na receita (art. 58)

e não só prestação de contas função educativa. Posicionamento em aspectos qualitativos. Contextualização no planejamento (Ex: Acórdão do TCU sobre RAP) Conceitos exemplificativos (despesas com pessoal, operações de crédito, renúncia de receita) x exclusões, que são exaustivas auditorias em casos concretos. Aspectos que a lei não previu (Ex: proibição de contratar 180 dias antes do final de mandato x afastamento de médico para disputar eleições) Avaliação de justificativas (art. 53, § 2º) Acompanhamento das medidas adotadas e a adotar. Prestação de contas: ênfase na receita (art. 58)")

32

1) Quanto mais resultado primário, melhor ?

MITOS 1) Quanto mais resultado primário, melhor ? Monitorar resultado nominal O Estado cumpriu suas finalidades ? Avaliar a qualidade do primário ( paga a dívida ?) 2) Quanto mais contingenciamento, melhor ? A calibragem importa (art. 9º x contingenciamento preventivo) Houve crescimento de restos a pagar ? Limitação de empenho X limitação de movimentação financeira Contingenciamento institucional ou por programas/ações, considerando prioridades ?

Quanto mais resultado primário, melhor Monitorar resultado nominal. O Estado cumpriu suas finalidades Avaliar a qualidade do primário ( paga a dívida ) 2) Quanto mais contingenciamento, melhor A calibragem importa (art. 9º x contingenciamento preventivo) Houve crescimento de restos a pagar Limitação de empenho X limitação de movimentação financeira. Contingenciamento institucional ou por programas/ações, considerando prioridades")

33

3) Vale a pena driblar e adiar o ajuste ?

MITOS 3) Vale a pena driblar e adiar o ajuste ? Se a estratégia for essa, os desajustes se ampliam ao longo do tempo e contaminam outros Poderes Uma decisão do STF pode exigir ajuste imediato, sem as vantagens do gradualismo (prazo, regra de transição, trajetória, prudência, crescimento das receitas) Os desajustes embutem problemas de gestão (atividades-fim x meio) LRF não pode ser alterada por LDO ou Decreto

Vale a pena driblar e adiar o ajuste Se a estratégia for essa, os desajustes se ampliam ao longo do tempo e contaminam outros Poderes. Uma decisão do STF pode exigir ajuste imediato, sem as vantagens do gradualismo (prazo, regra de transição, trajetória, prudência, crescimento das receitas) Os desajustes embutem problemas de gestão (atividades-fim x meio) LRF não pode ser alterada por LDO ou Decreto.")

34

Secretaria para Assuntos Fiscais

Grupo Técnico de Padronização de Relatórios: Manual Técnico de Demonstrativos Fiscais (I - Anexos de Metas Fiscais e de Riscos Fiscais; II – RREO; III – RGF); Grupo Técnico de Padronização de Procedimentos Contábeis: Manual Técnico de Contabilidade Pública (Receita, Despesa, PPP e Demonstrativos Contábeis (Lei 4320, art. 111 e 113), Plano de Contas) e Instruções de Procedimentos Contábeis. PROMOEX: informações primárias disponibilizadas em Rede Nacional, independentemente de completa padronização. harmonização de conceitos da LRF. ESFORÇOS DE PADRONIZAÇÃO Secretaria para Assuntos Fiscais Normas Brasileiras de Contabilidade Aplicadas ao Setor Público Capacitação: para Estados e Municípios, sobre todo o ciclo de gestão, para fomentar a mudança de cultura presencial e a distância.

; Grupo Técnico de Padronização de Procedimentos Contábeis: Manual Técnico de Contabilidade Pública (Receita, Despesa, PPP e Demonstrativos Contábeis (Lei 4320, art. 111 e 113), Plano de Contas) e Instruções de Procedimentos Contábeis. PROMOEX: informações primárias disponibilizadas em Rede Nacional, independentemente de completa padronização. harmonização de conceitos da LRF. ESFORÇOS DE PADRONIZAÇÃO. Secretaria para Assuntos Fiscais. Normas Brasileiras de Contabilidade Aplicadas ao Setor Público. Capacitação: para Estados e Municípios, sobre todo o ciclo de gestão, para fomentar a mudança de cultura presencial e a distância.")

35

Secretaria para Assuntos Fiscais

DESAFIOS PARA ALÉM DA LRF

36

DESAFIO: UMA NOVA LEI DE FINANÇAS PÚBLICAS

1988: A CF prevê edição de Lei Complementar para fixar os princípios norteadores das finanças públicas no Brasil (Art. 163) LRF 1988: A CF prevê edição de Lei Complementar para: dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual; estabelecer normas de gestão financeira e patrimonial da administração direta e indireta bem como condições para a instituição e funcionamento de fundos. (Art. 165, § 9º) Lei 4.320/64 foi recepcionada pela CF; PLC 135/96 em tramitação, desatualizado depois da LRF Embora não fosse o objetivo, houve algumas sobreposições. As matérias se tangenciam. Novas propostas: SPI/MP e CFC

LRF. 1988: A CF prevê edição de Lei Complementar para: dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual; estabelecer normas de gestão financeira e patrimonial da administração direta e indireta bem como condições para a instituição e funcionamento de fundos. (Art. 165, § 9º) Lei 4.320/64 foi recepcionada pela CF; PLC 135/96 em tramitação, desatualizado depois da LRF. Embora não fosse o objetivo, houve algumas sobreposições. As matérias se tangenciam. Novas propostas: SPI/MP e CFC.")

37

Secretaria para Assuntos Fiscais

SUGESTÕES PARA UM POSSÍVEL PROJETO DE REVISÃO DA LEI 4320/64 Revogar explicitamente dispositivos da Lei 4320 superados pela Constituição Federal. Enxugar a LDO federal no que se refere a normas gerais. Adequar à LRF e facilitar sua implementação (evitar burlas). Uma lei adequada ao seu tempo : Incorporar a participação e o controle social; Sintonizar com normas internacionais e às melhores práticas recomendadas (IASB, FMI, etc.) : ampliar o escopo de atuação da contabilidade pública para registro por competência e com visão não só orçamentária, também patrimonial. Esclarecer dúvidas em áreas nebulosas: PPP, consórcios inter-municipais, empresas sujeitas a regras públicas e privadas.

. Uma lei adequada ao seu tempo : Incorporar a participação e o controle social; Sintonizar com normas internacionais e às melhores práticas recomendadas (IASB, FMI, etc.) : ampliar o escopo de atuação da contabilidade pública para registro por competência e com visão não só orçamentária, também patrimonial. Esclarecer dúvidas em áreas nebulosas: PPP, consórcios inter-municipais, empresas sujeitas a regras públicas e privadas.")

38

Secretaria para Assuntos Fiscais

SUGESTÕES PARA UM POSSÍVEL PROJETO DE REVISÃO DA LEI 4320/64 Normatização do PPA Integrar, articular, fortalecer cooperação: Entre matérias (ciclo de gestão) exige uma abordagem sistêmica; Entre etapas do processo orçamentário (elaboração e apreciação) exige cooperação entre Poderes; Entre entes da federação exige cooperação na federação em competências de gasto e no contexto do novo papel do Estado, ultrapassando sobreposições, áreas nebulosas e falta de coordenação nas matérias ou regiões comuns. melhoria da qualidade do gasto público.

exige uma abordagem sistêmica; Entre etapas do processo orçamentário (elaboração e apreciação) exige cooperação entre Poderes; Entre entes da federação exige cooperação na federação em competências de gasto e no contexto do novo papel do Estado, ultrapassando sobreposições, áreas nebulosas e falta de coordenação nas matérias ou regiões comuns. melhoria da qualidade do gasto público.")

39

INFORMAÇÃO ADICIONAL Selene Peres Peres Nunes

Tel: (61)

")

Apresentações semelhantes