Carregar apresentação

A apresentação está carregando. Por favor, espere

1

São Paulo - SP, 02.05.2016

2

Grandes Números Equacionamento Déficit 2014 Resultados FUNCEF 2015 Políticas de Investimentos 2016-2020 Resultados Preliminares 1ºT2016 2

3

NOVOS PARTICIPANTES 2015 REBNOVO PLANOCONSOLIDADO 621.1571.219 3 0,17% 137.198 136.963 Novos empregados = 99,31% Média de contribuição novos participantes = 8,40% Média de contribuição do Plano = 8,99% Novos empregados = 99,31% Média de contribuição novos participantes = 8,40% Média de contribuição do Plano = 8,99% 97,1% dos empregados CAIXA estão associados à FUNCEF

4

2002 Dez/2015 EVOLUÇÃO PATRIMONIAL* (R$ BI) 53,7 9,7 454% 44 bi 8/23 *Recursos Garantidores dos Planos de Benefícios

53,7 9,7 454% 44 bi 8/23 *Recursos Garantidores dos Planos de Benefícios")

5

5 áreas especializadas na busca das melhores oportunidades de investimentos 4 áreas que prestam suporte na análise de cada oportunidade 2 órgãos que deliberam sobre a viabilidade de cada oportunidade de investimento Imóveis Novos Negócios Crédito Renda Fixa Renda Variável Imóveis Novos Negócios Crédito Renda Fixa Renda Variável Jurídico Conformidade Risco Governança Jurídico Conformidade Risco Governança Diretoria Executiva Conselho Deliberativo Diretoria Executiva Conselho Deliberativo A FUNCEF tem: Comitês GT de Investimentos Comitê Tático Comitê Estratégico GT de Investimentos Comitê Tático Comitê Estratégico Políticas de Investimentos Como são determinados os Investimentos

9

Quem pagou essa conta?

11

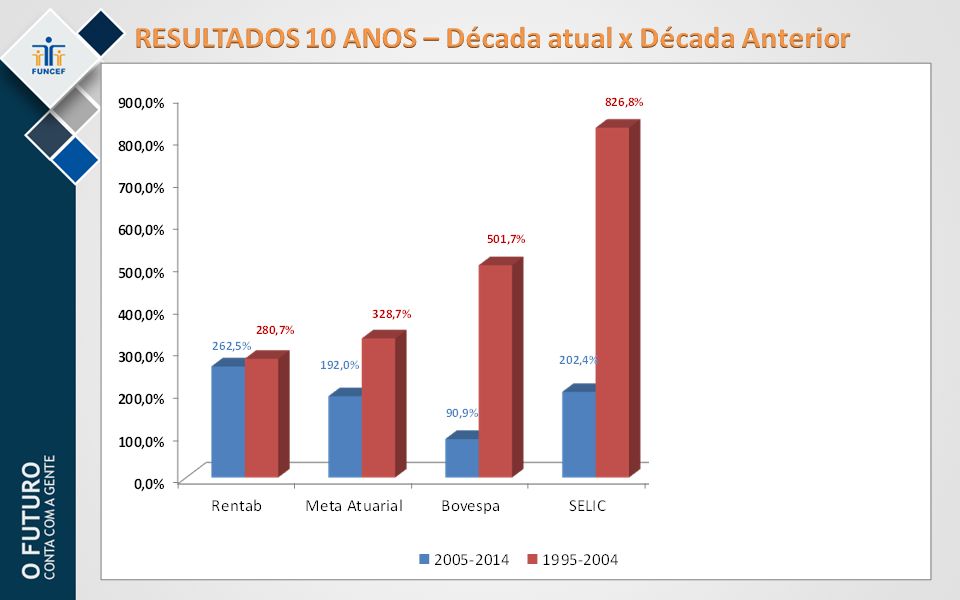

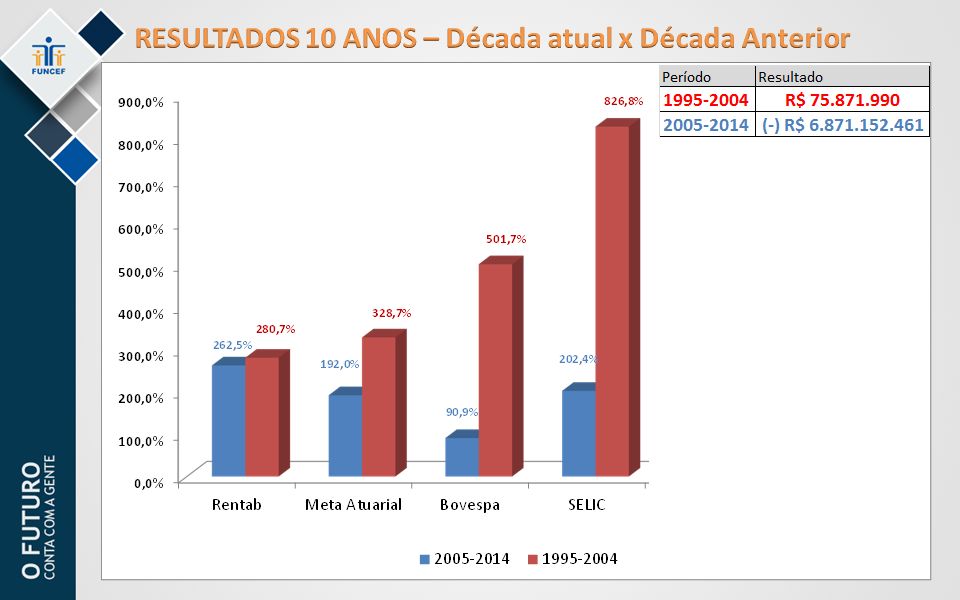

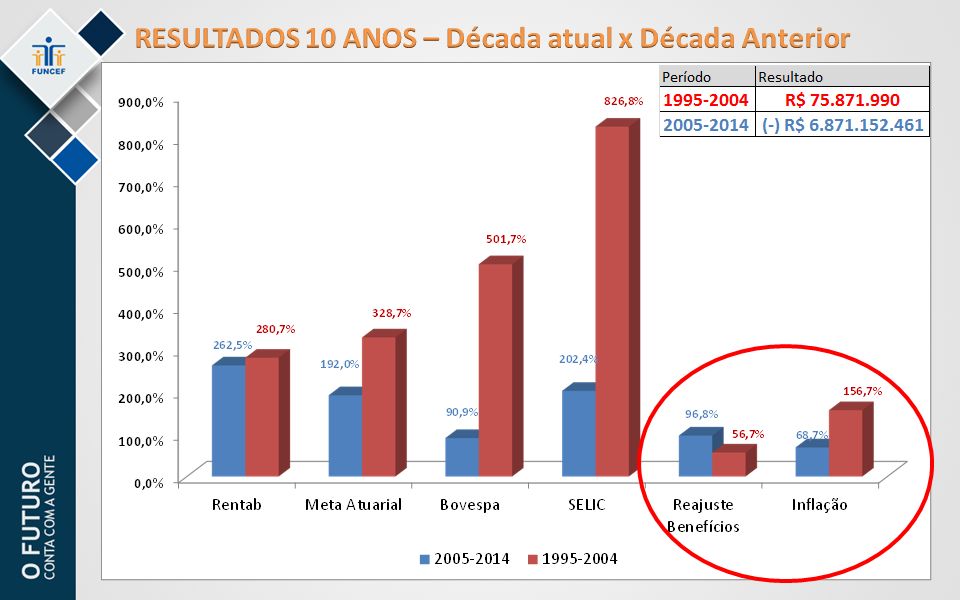

*INPC de set a ago AnosReajusteInflação* 1994/199520,94%25,80% 1995/19960,00%14,28% 1996/19970,00%4,30% 1997/19981,00%3,59% 1998/19990,00%5,25% 1999/20000,00%6,96% 2000/20010,00%7,31% 2001/20025,00%9,16% Total28,26%104,82% Anos Reajustes REG/REPLAN não Saldado Inflação* 2006/20076,00%4,82% 2007/20088,15%7,15% 2008/20096,00%4,44% 2009/20107,50%4,29% 2010/20119,00%7,39% 2011/20127,50%5,39% 2012/20138,00%6,07% 2013/20148,50%6,35% Total79,36%56,18% Perda de poder aquisitivo: 76,6 p.p. 14/23 Anos Reajustes Inflação (inpc) Ganho Real Total 200613,36% 20072,81%3,54%6,45% 20085,16%5,35%10,78% 20096,48% 20104,11%1,08%5,23% 20116,47%2,33%8,95% 20126,08% 20136,20% 20145,56% 20156,23% Total61,20%27,90%106,17%

Ganho Real Total ,36% 20072,81%3,54%6,45% 20085,16%5,35%10,78% 20096,48% 20104,11%1,08%5,23% 20116,47%2,33%8,95% 20126,08% 20136,20% 20145,56% 20156,23% Total61,20%27,90%106,17%.")

12

*Pelo INPC até DEZ/14 R$ Milhão 12/23

13

*Pelo INPC até DEZ/14 Incentivo ao SALDAMENTO: 9% + 4% Reajuste real 2007: 3,54% Reajuste real 2008: 5,35% Reajuste real 2010: 1,08% Reajuste real 2011: 2,33% R$ Milhão SALDAMENTO: Processo negociado via Grupo de Trabalho tripartite e aprovado em plebiscito por 80% dos votantes 13/23

14

14

15

RENDA VARIÁVEL - Composição e Rentabilidade 2012-2014 -15,14% RENDA VARIÁVEL -11,89% IBOVESPA 39,84% META ATUARIAL 36,23% PARTICIPAÇÕES EM CIAS -5,25% MERC. À VISTA -39,83% FIA CAT (Vale) 17/23

17/23.")

16

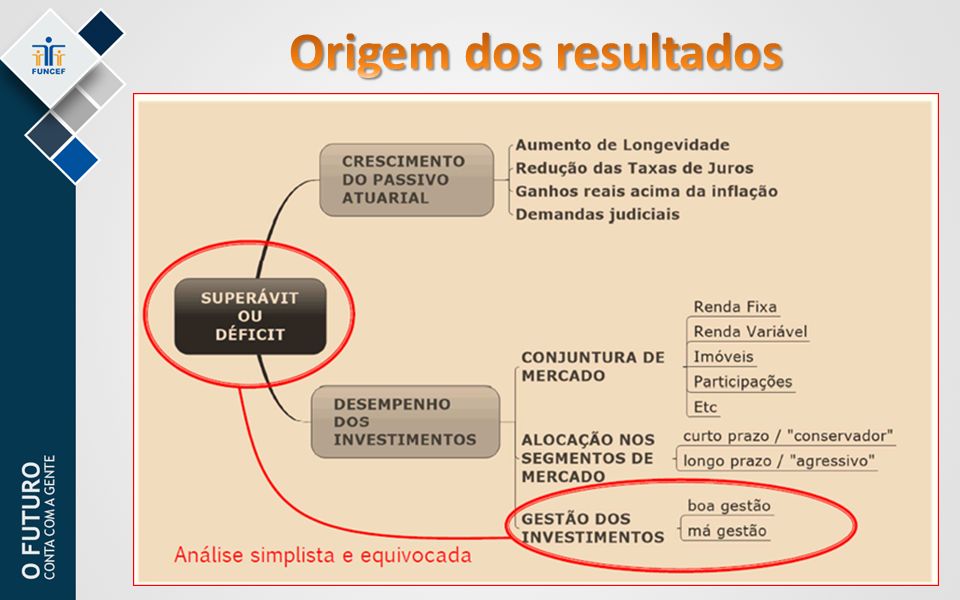

PRINCIPAIS CAUSAS DO DÉFICIT 2012-2014 Desvalorização Fundo Carteira Ativa II (Vale) 40% (R$ 3,7bi) Incremento do valor provisionado do Contencioso Judicial (145,9%) de R$ 858 milhões nos últimos 4 anos (estoque de 14.817 ações judiciais - maio/15) Queda do Ibovespa de 11,89% nos últimos 3 anos ante meta atuarial de 39,84% Melhorias nos planos de benefícios e recuperação de perdas nos benefícios(1994/2002) 21/23

40% (R$ 3,7bi) Incremento do valor provisionado do Contencioso Judicial (145,9%) de R$ 858 milhões nos últimos 4 anos (estoque de ações judiciais - maio/15) Queda do Ibovespa de 11,89% nos últimos 3 anos ante meta atuarial de 39,84% Melhorias nos planos de benefícios e recuperação de perdas nos benefícios(1994/2002) 21/23")

17

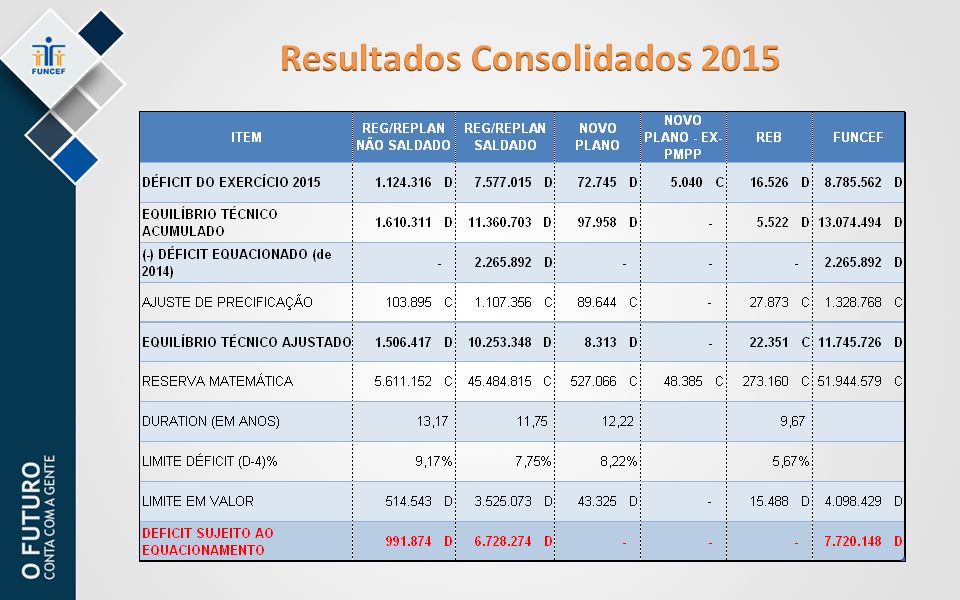

17 Fonte: GECOP/DIPEC R$ mil RESULTADOS REG/REPLAN SALDADO REG/REPLAN NÃO SALDADO REB NOVO PLANO Acumulado até 31/12/2012-1.369.297-59.47050.6536.735 Resultado exercício 2013 -1.653.245-59.387-10.492-21.750 Resultado exercício 2014 -3.027.039-367.138-29.158-15.237 Resultado Acumulado até 2014-6.049.580-485.99611.004-30.252 Ajustes Resolução CNPC 16* 906.98284.60300 Déficit para fins de equacionamentos* -5.142.599-401.39311.004-30.252

18

Limite de Déficit Técnico Acumulado = 1% x (duração do passivo - 4) x Provisão Matemática SALDADO 1% x (Duration – 4) x Provisão Matemática 1% x (11,6 – 4) x Provisão Matemática 7,6% x Provisões Matemáticas R$ 3,21 bi Limite/Margem Legal VALOR MÍNIMO A EQUACIONAR = EXCEDENTE 4,56% das Provisões Matemáticas R$ 1,93 bi R$ 5,14 bi = 12,16% das Provisões Matemáticas Deficit 2014 Quanto Equacionar?

x Provisão Matemática SALDADO 1% x (Duration – 4) x Provisão Matemática 1% x (11,6 – 4) x Provisão Matemática 7,6% x Provisões Matemáticas R$ 3,21 bi Limite/Margem Legal VALOR MÍNIMO A EQUACIONAR = EXCEDENTE 4,56% das Provisões Matemáticas R$ 1,93 bi R$ 5,14 bi = 12,16% das Provisões Matemáticas Deficit 2014 Quanto Equacionar")

19

Déficit Técnico Ajustado R$ 1.927.743.449,14 R$ 2.265.892.047,78 Participantes e Assistidos R$ 1.132.946.023,89 BS projetados Participantes BS Assistidos Patrocinadora R$ 1.132.946.023,89 Meta Atuarial no período 17,54% 2,78% Fluxo de Benefícios Saldados* CRITÉRIOS ESTABELECIDOS PELA NOTA TÉCNICA ATUARIAL E CONSTANTE DO PLANO DE EQUACIONAMENTO PLANO DE EQUACIONAMENTO *Contrato Patrocinadora Taxa revista a cada avaliação atuarial

20

Resultados Funcef 2015

21

Internacional EUA: elevação de juros dez/15; Europa: iminência de saída da Grécia da Zona do Euro / início QE; China: sinais de desaceleração e instabilidade no mercado acionário; Commodities: queda acentuada de preço de minério e petróleo. Doméstico Eventos não econômicos contaminaram estruturalmente a economia; Cenário de recessão profunda: PIB (-3,8%) ; Perda do Grau de Investimento pela S&P e Fitch com perspectiva negativa; Aceleração da inflação: INPC (+11,3); IPCA (+10,7) e IGP-M (+10,5); Prolongamento do ciclo de aperto monetário: Selic (+14,25% ); Volatilidade renda fixa: IMA-B (+8,9%); CDI (13,24%); Volatilidade renda variável: Ibovespa (-13,3%); Meta atuarial: INPC + 5,63% (+17,5%).

; Perda do Grau de Investimento pela S&P e Fitch com perspectiva negativa; Aceleração da inflação: INPC (+11,3); IPCA (+10,7) e IGP-M (+10,5); Prolongamento do ciclo de aperto monetário: Selic (+14,25% ); Volatilidade renda fixa: IMA-B (+8,9%); CDI (13,24%); Volatilidade renda variável: Ibovespa (-13,3%); Meta atuarial: INPC + 5,63% (+17,5%)..")

22

Aumento da exposição em renda fixa YTM, privilegiando ativos atrelados a índice de preços (imunização de passivo) maximização do ajuste de preços (CNPC 16); 2015: Compra de R$ 2,6 bilhões em NTN-B. CNPC 16: REG_REPLAN SALDADO (R$ 171,9 milhões), REG_REPLAN NÃO SALDADO (R$ 17,8 milhões) e NOVO_PLANO (R$ 89,6 milhões). NOVO PLANO não necessita de equacionamento.

, REG_REPLAN NÃO SALDADO (R$ 17,8 milhões) e NOVO_PLANO (R$ 89,6 milhões). NOVO PLANO não necessita de equacionamento..")

23

Redução da exposição em ativos atrelados ao crescimento econômico, notadamente em renda variável, e adoção de mecanismos de proteção de carteira; 2015: Resgate de R$ 900 milhões em bolsa (REG/REPLAN) Proteção (Hedge) R$ 451 milhões com o Ibovespa de 58.000 pontos, com ganho de R$ 127 milhões. Redução da alocação em renda variável no NOVO PLANO de 40% em dezembro de 2012 para 18% em dezembro de 2015.

24

24 REG/REPLAN SALDADO REG/REPLAN NÃO SALDADO NOVO PLANOREB

25

25 Renda Fixa Renda Variável

26

26 Investimentos Estruturados

27

Aceleração da inflação (INPC +11,28%) e da meta atuarial (+17,5%) - aumento do passivo de aproximadamente R$ 8 bilhões no REG/REPLAN Saldado. Desvalorização 18,8% da Vale (R$ 1,1bi), 100% da Sete Brasil (R$ 1,3 bi), 100% do FIP OAS (R$ 170 mi), 100% do FIP Global Equity (R$ 171,8 mi). Incremento do valor provisionado no Contencioso Judicial (39%) de R$ 559 milhões. Queda do Ibovespa de 13,3% 21/23

, 100% da Sete Brasil (R$ 1,3 bi), 100% do FIP OAS (R$ 170 mi), 100% do FIP Global Equity (R$ 171,8 mi). Incremento do valor provisionado no Contencioso Judicial (39%) de R$ 559 milhões. Queda do Ibovespa de 13,3% 21/23.")

29

PREVI: Déficit acumulado de R$ 16,1 bi (2015) ante superávit de R$ 12,5 bilhões em 2014 PETROS(*): Déficit de R$ 20 bi (2015) e R$ 6 bi em 2014 FUNCESP: Déficit de R$ 1,6 bi (2015), ante superávit de R$ 650 mi em 2014 (*)informações divulgadas em 16/03/2016 no valor econômico.

ante superávit de R$ 12,5 bilhões em 2014 PETROS(*): Déficit de R$ 20 bi (2015) e R$ 6 bi em 2014 FUNCESP: Déficit de R$ 1,6 bi (2015), ante superávit de R$ 650 mi em 2014 (*)informações divulgadas em 16/03/2016 no valor econômico.")

30

Fonte: Consolidado Estatístico ABRAPP dez/2015. Redução do superávit em R$ 13,7 bi Aumento do déficit em R$ 45,3 bi 92 de 219 EFPC com déficit. 74,8 2007 10,5 37 2008 14,6 66,1 2009 11 51,5 2010 6,3 48,8 2011 7,9 55 2012 9,1 38,2 2013 21,4 SUPERÁVITDÉFICIT 15/23 27,6 2014 31,4 2015 13,9 76,7

31

31 Fonte: Abrapp / Consolidado Estatístico 2015 DIPEC/GECOP

32

Políticas de Investimentos 2016-2020

33

Cenário Internacional Desenvolvidos retomando crescimento pré-crise e emergentes desacelerando; Elevação de juros nos EUA com gradualismo e cautela; Ampliação do afrouxamento monetário na Europa e Japão; Desaceleração chinesa (soft landing); Baixo preços de commodities com trajetória de recuperação lenta. Fatores de Risco Pouso forçado da economia chinesa (hard landing); Aprofundamento da queda do preço de petróleo sem retomada; Crise financeira internacional.

; Aprofundamento da queda do preço de petróleo sem retomada; Crise financeira internacional..")

34

Cenário Doméstico Cenário recessivo com retomada lenta somente a partir de 2017; Esgotamento do consumo como vetor de crescimento; Ajuste fiscal insuficiente para estabilizar relação dívida/ PIB no médio prazo; Mais rebaixamentos do rating soberano (Grau Especulativo); Prosseguimento do ajuste das contas externas. Fatores de Risco Impossibilidade de implementação de reformas estruturais necessárias; Ruptura institucional; Aprofundamento da retração da atividade econômica para além de 2016.

35

Diretrizes Implementar políticas de desinvestimentos para ativos já performados (ativos que já superaram a meta atuarial desde seu ingresso na carteira, ou ativos que estão há muito tempo na carteira e que não apresentam potencial de crescimento), para classes de ativos ilíquidos (imóveis, participações diretas, investimentos estruturados); Avaliar a redução da exposição em VALE S/A (Carteira Ativa II – fim do acordo de acionistas em 2017); Interromper o programa de investimentos estruturados para os planos maduros REG_REPLAN SALDADO e NÃO SALDADO.

, para classes de ativos ilíquidos (imóveis, participações diretas, investimentos estruturados); Avaliar a redução da exposição em VALE S/A (Carteira Ativa II – fim do acordo de acionistas em 2017); Interromper o programa de investimentos estruturados para os planos maduros REG_REPLAN SALDADO e NÃO SALDADO.")

36

Diretrizes Redução na exposição de renda variável de forma gradual. Manter a estratégia de diversificação (Renda Variável a Mercado) aproveitando oportunidades de mercado. Resgate da parcela protegida da estratégia referenciada (FIA Alvorada) com vencimento em fevereiro de 2016;

aproveitando oportunidades de mercado. Resgate da parcela protegida da estratégia referenciada (FIA Alvorada) com vencimento em fevereiro de 2016;.")

37

Diretrizes Adquirir R$ 2,5 bilhões de NTN-B, ao ano, maximizando o ajuste de precificação (CNPC 16) e reduzindo a volatilidade dos resultados dos planos ; Verter o fluxo de contribuição extraordinária, em caso de equacionamento, para aquisição de NTN-B marcadas na Curva ; Imunizar reserva matemática de benefícios concedidos dos planos de CV (REB e Novo Plano) com títulos públicos federais.

e reduzindo a volatilidade dos resultados dos planos ; Verter o fluxo de contribuição extraordinária, em caso de equacionamento, para aquisição de NTN-B marcadas na Curva ; Imunizar reserva matemática de benefícios concedidos dos planos de CV (REB e Novo Plano) com títulos públicos federais.")

38

38 REG/REPLAN SALDADO

39

39 NOVO PLANO

40

Resultados Preliminares 1ºT2016

41

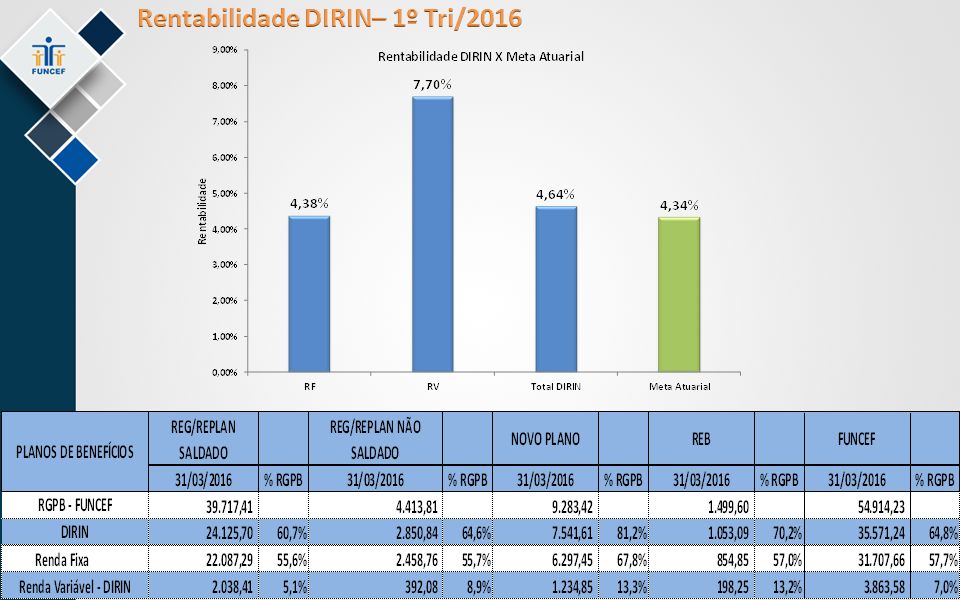

1º Trimestre 2016 Resultado de Investimentos - FUNCEF SEGMENTOSValor AplicadoResultadoRentabilidade Renda Fixa 31.808.2121.332.6474,42% Renda Variável 11.676.583195.6961,76% Investimentos Estruturados 3.818.521(40.135)-1,03% Investimentos Imobiliários 5.344.63196.5921,82% Operações com Participantes 2.329.91497.2754,20% Outros Investimentos 3.560421,20% TOTAL 54.982.3401.682.1163,15% R$ Mil

-1,03% Investimentos Imobiliários ,82% Operações com Participantes ,20% Outros Investimentos ,20% TOTAL ,15% R$ Mil")

42

1º Trimestre 2016 Resultado de Investimentos - Plano

44

Mauricio Marcellini Pereira Diretor de Investimentos SIGA NOSSOS PERFIS

Apresentações semelhantes