Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PIB TRIMESTRAL Bahia – 4º Trimestre de 2009 Bahia – 4º Trimestre de 2009 CONJUNTURA ECONÔMICA: 2011 DILMA_100 dias

2

Introdução Em 2010, o PIB brasileiro cresceu 7,5%, o melhor desempenho desde o ano de 1986. Consumo das famílias (7,0%) e investimento (21,8%) foram os principais responsáveis por essa taxa. Demanda Interna puxa o crescimento (10,3%); Demanda externa (-2,8%).

e investimento (21,8%) foram os principais responsáveis por essa taxa. Demanda Interna puxa o crescimento (10,3%); Demanda externa (-2,8%)..")

3

A trajetória recente demonstra que o nível de atividade encontra-se em leve processo de acomodação, diante das medidas macroprudenciais, em conjunto com a consolidação fiscal, possibilitando que a economia siga em crescimento sem descompasso entre oferta e demanda, ou seja, crescendo de maneira equilibrada e sustentável.

4

Câmbio Flutuante;Flutuante Superávit Primário;Primário Metas de Inflação;Inflação Essa Política Econômica com resultados satisfatórios, tanto na crise, quanto nos tempos de estabilidade. Pilares da Política Econômica

5

Evitar o descompasso entre oferta e demanda; Demanda interna ainda em expansão; expansão Conter a apreciação do real; Evitar a volta da vulnerabilidade externa;externa Riscos e Desafios da Política Econômica

6

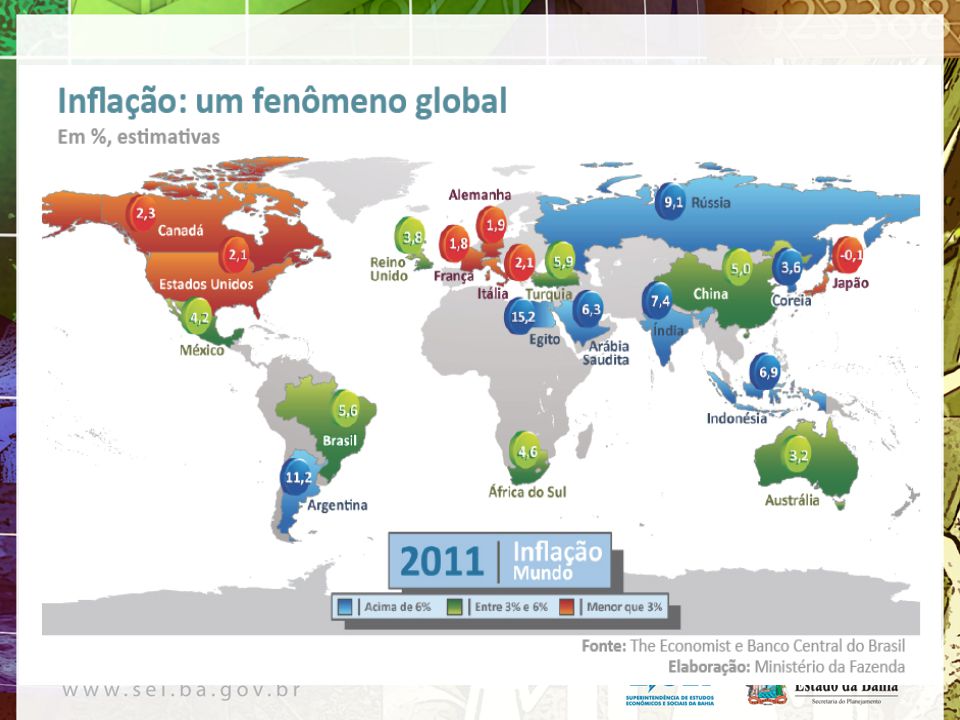

Combater a inflação. Uma parte é inflação de commodities: depende do mercado internacional; outra da própria dinâmica interna, principalmente do aumento da renda média real do trabalhador;commodities Evitar a volta da indexação da Economia: salário mínimo, imposto de renda e tarifas públicas.

7

Assimetria de crescimento entre paises avançados e emergentes;emergentes Alta dos preços das commodites; Riscos e Desafios da Conjuntura Internacional

8

Focos de instabilidade: Conflitos no Norte da África e Oriente Médio: preço do petróleo;petróleo Terremoto no Japão: Oferta de Energia Nuclear, impactos sobre a Ásia e economia mundial; Crise fiscal européia. Riscos e Desafios da Conjuntura Internacional

9

Política Monetária: Aumento dos depósitos compulsórios: as mudanças nas regras de recolhimento dos compulsórios causarão um impacto de R$ 65 bilhões; Medidas macroprudenciais do BACEN: garantir a solvência, liquidez e estabiIidade do SFN, não afeta o investimento produtivo; Moderação na Expansão do Crédito: voltadas às pessoas físicasCrédito Medidas para Reduzir o Crescimento e Conter a Inflação

10

Política Monetária: Aumento da taxa de Juros SELIC: Dez: 10,75%Jan: 11,25%Mar: 11,75% Aumento do IOF para pessoa física: 1,5% a.a. 3,0% a.a. Pagamento mínimo do cartão de crédito: Junho 15%Dezembro 20%

11

Política Fiscal: Reversão dos estímulos de 2009/2010; Corte de R$ 50 bilhões nas despesas públicas; Corte nos investimentos do PAC não iniciados; Aumento da eficiência dos gastos; Salário mínimo de R$ 545.

12

Política Cambial: Aumento IOF sobre gastos com cartão de crédito no exterior de 2,38% para 6,38%; Cobrança de 6,0% de IOF sobre empréstimos de empresas e instituições financeiras tomados no exterior.

13

Inflação em níveis compatíveis para convergir para o centro da meta em 2012; Crescimento moderado do crédito; Redução do descompasso entre oferta e demanda; As medidas macroprudenciais adotadas para restringir o crédito, segundo o Relatório Trimestral de Inflação de março devem desacelerar o ritmo de crescimento da economia este ano, reduzindo a expansão do PIB de 4,5% para 4%. Perspectivas de Curto Prazo

14

PROJEÇÃO 2011

15

Índice de Confiança – Consumidor e Indústria*: Brasil jan./2009 a mar. / 2011

16

Projeção do PIB: Taxa de crescimento (%) Brasil: 2011

Brasil: 2011")

17

Projeção do PIB: Taxa de crescimento (%) Brasil: 2011

Brasil: 2011")

18

Mais informações: Coordenação de Acompanhamento Conjuntural SEI /CAC Tel.: 3115-4848/4771

19

Câmbio Flutuante (%): 2003 - 2011 Voltar

: Voltar")

20

Superávit Primário (%): 2003 - 2011

:")

21

Voltar Metas de Inflação (%): 2003 - 2011

:")

22

Taxa de Desocupação: Brasil 2007 – 2011*

23

Geração de Emprego Celetista*: Brasil 2007 – 2011

24

Comportamento do Comércio* Brasil: 2007-2011 Voltar

25

Saldo em Conta Corrente, IDE e NFE (% PIB) 2004 - 2011

")

26

Voltar Fluxo Cambial(U$S): 2008 - 2011

:")

27

Commodities: 2007 – 2011*

29

IPCA GRUPOS: BRASIL, 1º Trimestre 2011

30

IPCA GRUPOS: BRASIL,12 meses 2011

31

Projeção do IPCA: 2011 Voltar

32

Commodities, petróleo Brasil, 2007–2011* Voltar

34

Operações de Crédito do Sistema financeiro, saldo por atividade, Brasil: 2010-2011

35

Voltar Operações de Crédito do Sistema financeiro, participação por atividade (%), Brasil: 2010-2011

, Brasil:")

36

Operações de Crédito do Sistema financeiro, percentual do PIB (%), Brasil: 2010-2011

, Brasil:")

37

Voltar

39

Transações Correntes (% PIB): 1994 - 2010 Voltar

: Voltar")

Apresentações semelhantes