Carregar apresentação

1

EMPRESA DO SETOR CONSULTIVO ESPECIALIZADA EM ORGANIZAÇÃO E GESTÃO

CUSTOS NAS EMPRESAS DO SETOR DE SERVIÇOS: EMPRESA DO SETOR CONSULTIVO ESPECIALIZADA EM ORGANIZAÇÃO E GESTÃO Participantes: Consuelo David Fernando Paulo Rogério Solange Prof. Dr. Eolo Marques Pagnani Gestão Estratégica de Custos

2

ESTRUTURA DE APRESENTAÇÃO DO TRABALHO

Contextualização da empresa/ambiente /serviço/demanda; Fundamentação teórica; Comparativos e precedentes com outros setores; Apresentação do sistema de custos da empresa (estudo de caso); Custo/preço - as dificuldades e especificidades; Debate e encerramento. Nº telas = 32 Tempo para a apresentação = 50 minutos

; Custo/preço - as dificuldades e especificidades; Debate e encerramento. Nº telas = 32. Tempo para a apresentação = 50 minutos.")

3

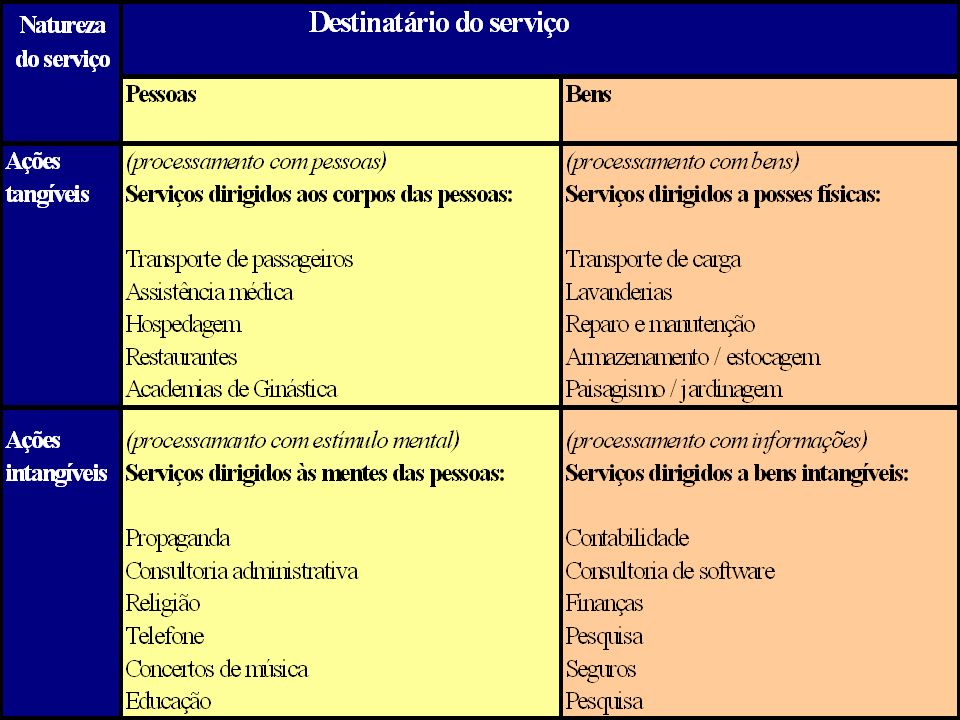

Diferenças básicas entre produtos e serviços:

DEFININDO SERVIÇOS Diferenças básicas entre produtos e serviços: Os clientes não obtêm propriedade sobre os serviços Os produtos dos serviços são realizações intangíveis Há maior envolvimento dos clientes no processo de produção Outras pessoas podem usufruir ao mesmo tempo do serviço Maior variabilidade dos insumos e produtos operacionais para um serviço (dificuldade de esconder as falhas). Mais difícil dos clientes avaliarem os serviços Normalmente há uma ausência de estoques O fator tempo é relativamente mais importante (tempo real) Diferentes canais de distribuição

. Mais difícil dos clientes avaliarem os serviços. Normalmente há uma ausência de estoques. O fator tempo é relativamente mais importante (tempo real) Diferentes canais de distribuição.")

5

PREÇOS DOS SERVIÇOS Estratégia de preços Custos Concorrência

Valor para o cliente (*) (*) As estratégias de precificação dos serviços são muitas vezes malsucedidas pela não associação clara entre preço e valor.

(*) As estratégias de precificação dos serviços são muitas vezes. malsucedidas pela não associação clara entre preço e valor.")

6

PONTO DE VISTA DO CLIENTE DE SERVIÇOS:VALOR PERCEBIDO

Benefícios (o que se recebe) Sacrifícios (o que se da) Imagem / marca Propaganda Inovação técnica; Características do serviço Qualidade técnica percebida Qualidade funcional Qualidade Percebida Diferenças Individuais Recursos do consumidor Conhecimento Atitudes Motivação Personalidade, valores individuais e estilo de vida Custos não monetários Custos de tempo Custos de pesquisa Custos de conveniência Custos psíquicos / RISCO Custos sensoriais Custo não monetário percebido Sacrifício Percebido Preço monetário percebido Nível de participação dos clientes Nível de envolvimento Atributos Atributos extrínsecos intrínsecos Valor Percebido Comportamento

Sacrifícios (o que se da) Imagem / marca. Propaganda. Inovação técnica; Características do. serviço. Qualidade técnica. percebida. Qualidade funcional. Qualidade. Percebida. Diferenças Individuais. Recursos do consumidor. Conhecimento. Atitudes. Motivação. Personalidade, valores. individuais e estilo de vida. Custos não monetários. Custos de tempo. Custos de pesquisa. Custos de conveniência. Custos psíquicos / RISCO. Custos sensoriais. Custo não monetário. percebido. Sacrifício. Percebido. Preço monetário percebido. Nível de participação dos. clientes. Nível de. envolvimento. Atributos. Atributos. extrínsecos. intrínsecos. Valor Percebido. Comportamento.")

7

CUSTOS DOS SERVIÇOS: PONTO DE VISTA DO CLIENTE

Valor Percebido (VP) do serviço: benefícios / sacrifícios

do serviço: benefícios / sacrifícios.")

8

CUSTOS DOS SERVIÇOS O custos variáveis dos serviços são geralmente muito menores que dos produtos. Os custos semivariáveis situam-se entre os custos fixos e variáveis (exemplos: vôos extras, mão de obra adicional nos finais de semana, etc.) A determinação e alocação de custos podem ser uma tarefa desafiadora para unidades de múltiplos serviços (exemplo: alocação da UTI em um Hospital). Ponto de equilíbrio = Fixos + Semivariáveis contribuição obtida em cada unidade de serviço EX. HOTÉIS (DIÁRIAS), RESTAURANTES (PRATOS)

A determinação e alocação de custos podem ser uma tarefa desafiadora para unidades de múltiplos serviços (exemplo: alocação da UTI em um Hospital). Ponto de equilíbrio = Fixos + Semivariáveis. contribuição obtida em cada unidade de serviço. EX. HOTÉIS (DIÁRIAS), RESTAURANTES (PRATOS)")

9

“ não há diferenças relevantes nos aspectos conceituais

“ não há diferenças relevantes nos aspectos conceituais. Boa parte dos conceitos de custos e análises válidos para uma indústria é também verdadeira para as prestadoras de serviço” (Peres Jr. E Oliveira, 2000 : 156)

")

10

CONCEITOS IMPORTANTES:

Objeto de custo: qualquer coisa para a qual se deseja uma mensuração de custo como, por exemplo, um projeto. Custos diretos de um objeto de custo: estão relacionados com um determinado objeto de custo e podem ser identificados com este de maneira economicamente viável. Custos indiretos de um objeto de custo: estão relacionados com determinado objeto de custo mas não podem ser identificados com este de maneira economicamente viável. Os custos indiretos são alocados ao objeto de custo através do rateio. Apropriação direta Objeto de custo Custos Diretos Apropriação indireta Custos Indiretos

11

Conceitos importantes:

Centro de custo: Agrupamento de diferentes itens de custo. (TROCAR ESTA DEFINIÇÃO) Critério de alocação: fator que é denominador comum para, sistematicamente, ligar um custo indireto ou um grupo de custos indiretos a um objeto de custos

Critério de alocação: fator que é denominador comum para, sistematicamente, ligar um custo indireto ou um grupo de custos indiretos a um objeto de custos.")

12

Sistemas de Acumulação de Custos:

Sistema de acumulação de custo por ordem: Neste sistema os custos são acumulados a uma determinada unidade ou lote de um produto ou serviço. O produto ou serviço é freqüentemente feito sob medida ou por encomenda, tal como um serviço de consultoria ou um projeto. Sistema de acumulação de custo por processo: Neste sistema o custo de um produto ou serviço é obtido pela média dos custos acumulados a uma grande quantidade de unidades similares.

13

Sistema de custeio por ordem Sistema de custeio por processo

Esses dois tipos de sistemas devem ser vistos como extremos em uma série. Sistema de custeio por ordem Sistema de custeio por processo Unidades de produtos ou serviços similares e em grande quantidade Unidade de produto ou serviço distinta Muitas empresas possuem sistemas de acumulação de custo que não são totalmente por ordem nem por processo. Elas combinam elementos tanto de um quanto do outro.

14

Não é complexidade? Relembrando:

As empresas do setor de serviço fornecem a seus clientes produtos intangíveis. Dentro deste setor, as ordens de serviço se diferenciam consideravelmente em termos de duração, complexibilidade e recursos consumidos. Não é complexidade?

15

ETAPAS PARA ACUMULAÇÃO DE CUSTOS ÀS ORDENS DE SERVIÇO:

1 – Identificar a Ordem de Serviço que é o Objeto de Custo; 2 – Identificar os Custos Diretos da Ordem de Serviço; 3 – Identificar os Centros de Custos Indiretos associados com a Ordem de Serviço; 4 – Selecionar o critério de rateio a ser utilizado para alocar os Custos Indiretos dos centros à Ordem de Serviço; 5 – Calcular a taxa unitária do critério de rateio escolhido para alocar os Custos Indiretos à Ordem de Serviço; 6 – Distribuir os Custos ao Objeto de Custo, adicionando todos os Custos Diretos e Indiretos.

16

PRECISÃO DAS INFORMAÇÕES

A precisão da informação de como os empregados gastam seu tempo é importante, especialmente em empresas de serviços onde os custos com mão de obra correspondem a parcela mais significativa do custo total. Utilização do timesheet.

17

APRIMORANDO UM SISTEMA DE CUSTEIO

Fase 1 – Identificação dos custos diretos Classificar o maior número possível dos custos totais como custos diretos desde que seja economicamente viável. Fase 2 – Centros de Custos Indiretos Expandir o número de Centros de Custo Indireto até que cada um dos centros se torne homogêneo. Fase 3 – Critérios de alocação de custos Identificar um critério de alocação apropriado para cada centro de custo indireto.

18

Custos indiretos Custos indiretos Custos diretos Custos diretos

Único CC Indireto Única Categoria de Custo Direto Múltiplos CC Indireto Múltiplas Categorias de Custo Direto Suporte ao projeto Biblioteca Planejamento CC Indireto Critério Alocação Horas de Mão de Obra Profissional Nº Pessoas Horas Objeto de Custo Custos indiretos Custos indiretos Custos diretos Custos diretos Custos Diretos Mão de obra Profissional Funcionários Subcontratados Funcionários Eventuais Funcionários Permanentes

19

“Também é possível a implantação nas prestadoras de serviços das ferramentas da Contabilidade Gerencial, tais como, orçamentos, Custo-Padrão, custeio direto, custeio por atividades, apuração das margens de contribuição, análise do ponto de equilíbrio, fator limitativo da produção de serviços, etc.” (Peres Jr. E Oliveira, 2000 : 156)

")

20

CUSTEIO BASEADO EM ATIVIDADES

(ABC – Activity Based Costing) Enfoque para se aprimorar um sistema de custeio. Se concentra nas atividades como se fossem os principais objetos de custo. Atividade: pode ser definida como um evento, tarefa ou unidade de trabalho com um determinado propósito. O ABC utiliza o custo dessas atividades como base para distribuir custos para outros objetos de custo tais como produtos, serviços ou clientes.

Enfoque para se aprimorar um sistema de custeio. Se concentra nas atividades como se fossem os principais objetos de custo. Atividade: pode ser definida como um evento, tarefa ou unidade de trabalho com um determinado propósito. O ABC utiliza o custo dessas atividades como base para distribuir custos para outros objetos de custo tais como produtos, serviços ou clientes.")

21

LÓGICA DO SISTEMA ABC Recursos Atividades Produtos, Serviços

ou outros objetos Os recursos de uma empresa são consumidos pelas suas atividades e não pelos produtos que fabrica; Elas executam atividades para beneficiar produtos, serviços ou outros objetos de custo. A meta é refletir a casualidade entre recursos, atividades e objetos de custo na alocação dos custos indiretos

22

“De modo geral, as empresas de serviços são candidatas ideais ao custeio baseado na atividade, mais ainda que as empresas de produção” (Kaplan e Cooper, : 251)

")

23

Para adoção da melhor ferramenta, o analista de custos deve conhecer profundamente a empresa e verificar qual o tipo de custeio é o mais adequado. O desconhecimento das características da empresa pode provocar aparecimento de impropriedades na apuração dos custos.

24

CONTEXTO DA ANÁLISE CARACTERÍSTICA: SETOR DE SERVIÇOS CONSULTIVOS:

se organiza orientado por projetos; cada projeto gera um novo produto ou serviço; pode atuar na área publica ou privada. CARACTERÍSTICAS: “PRODUTO” DE UM PROJETO: produto ou serviço único – diferenciado; nunca é repetido; produtos intangíveis – o produto ou serviço vai tomando forma e visibilidade a medida que o projeto se aproxima das fases finais; elementos para composição dos custos – complexos, requer diferentes especializações e tipos recursos, durações prováveis, alta incidência da variável risco. FOCO DA ANÁLISE: projetos desenvolvidos na área pública

25

PRODUTOS OU SERVIÇO DE UM PROJETO

ETAPAS PARA FORMAR O CUSTO/PREÇO DE UM PROJETO CLIENTE 1 RFP Dimensionar recursos necessários regulamentação O CUSTO/PREÇO DE VENDA DE UM PROJETO Entender e detalhar o objeto da licitação Interpretar e analisar RFP CLIENTE 2 EDITAL Indicador es e informações de mercado Base de conhecimento Elaborar ambiente estratégia e escopo Aprovar Planejamento Elaborar Proposta - base para o preço Aprovar plano executivo Área pública Elabora cronograma RFP – Request for proposal: termo muito utilizado em concorrências do setor privado

26

A CONTRATAÇÃO: PÚBLICA OU PRIVADA

forma de contratação sujeita a leis que obrigam à concorrência e a fiscalização do Poder Judiciário (Tribunais de Contas) concorrencial/ demanda os contratos as alterações são restritas (mas comuns) e pode haver modificação mediante aditamento de: prazo; custo; ou prazo e custo as alterações podem ser renegociadas, não há limites o ambiente proximidade de eleições e transições de governos afetam a rentabilidade os impactos são indiretos e atenuados a lei Lei /93 – normas para as licitações públicas sujeita às “leis”/regras de mercado A INFLUÊNCIA NA FORMAÇÃO DO “PREÇO” DE VENDA

concorrencial/ demanda. os contratos. as alterações são restritas (mas comuns) e pode haver modificação mediante aditamento de: prazo; custo; ou. prazo e custo. as alterações podem ser renegociadas, não há limites. o ambiente. proximidade de eleições e transições de governos afetam a rentabilidade. os impactos são indiretos e atenuados. a lei. Lei 8.666/93 – normas para as licitações públicas. sujeita às leis /regras de mercado. A INFLUÊNCIA NA FORMAÇÃO DO PREÇO DE VENDA.")

27

NORMAS PARA LICITAÇÃO PÚBLICA

A LEI / 93 - regulamenta os procedimento para atribuição de contratos segundo o princípio da ISONOMIA, podendo ser feita uma contratação por: tomada de preços; carta-convite, ou; concorrência Impacto direto diminuindo as barreiras de entrada Estratégias e preços

28

PROCESSO LICITATÓRIO: SEQÜÊNCIA SIMPLIFICADA

publicação em jornais, sites...; o recebimento das propostas e os prazos mínimos - de 5 dias (convite) a 45 dias (concorrência); a propostas - deve detalhar o preço, a documentação ou cadastro para comprovar boa situação financeira; designação da comissão de licitação; ato público de julgamento: abertura dos envelopes contendo a documentação; abertura dos envelopes contendo as propostas dos concorrentes habilitados. julgamento e classificação das propostas de acordo com os critérios de avaliação constantes do edital; menor preço; melhor técnica ou; técnica e preço. COMO VENDER O SERVIÇO ? ESTRATÉGIAS E PREÇOS

a 45 dias (concorrência); a propostas - deve detalhar o preço, a documentação ou cadastro para comprovar boa situação financeira; designação da comissão de licitação; ato público de julgamento: abertura dos envelopes contendo a documentação; abertura dos envelopes contendo as propostas dos concorrentes habilitados. julgamento e classificação das propostas de acordo com os critérios de avaliação constantes do edital; menor preço; melhor técnica ou; técnica e preço. COMO VENDER O SERVIÇO ESTRATÉGIAS E PREÇOS.")

29

ESTRUTURA CONCEITUAL DO SISTEMA DE CUSTO

ARCABOUÇO CONCEITUAL PARA DELINEAR O SISTEMA DE CUSTO objeto de custo – produto único ou serviço único; custos diretos do objeto de custo – relacionados diretamente com o projeto; custos indiretos de um objeto de custo – são alocados ao projeto por algum método de rateio; centros de custo – os agrupamentos identificados no projeto; critérios de alocação – fator que relaciona o custo indireto ao objeto de custo. DATAR (1998)

")

30

SISTEMA DE CUSTO – MÉTODO ABC

O sistema ABC conceitua que os causadores de custos são as atividades e não os produtos ou os clientes que as demandam. As atividades são as ações necessárias para que se atinjam os objetivos das funções. um conjunto de atividades para o desenvolvimento de um produto. o produto ou serviço gerado em um projeto

31

SISTEMA DE CUSTO – MÉTODO ABC

Esta teoria deve ser removida da apresentação “o custeio baseado em atividades é uma técnica utilizada para calcular custos de produtos ou serviços prestados etc., de forma que os custos indiretos, vendas e administrativos atribuídos aos produtos ou serviços prestados reproduzam na realidade os serviços prestados indiretamente, executados para os produtos ou serviços prestados” .OSTRENGA et al.(1997). “um sistema que se concentra nas atividades como se fossem os principais objetos do custo. Uma atividade é um evento, tarefa ou unidade de trabalho com um determinado propósito.” DATAR, (1999).

. um sistema que se concentra nas atividades como se fossem os principais objetos do custo. Uma atividade é um evento, tarefa ou unidade de trabalho com um determinado propósito. DATAR, (1999).")

32

ELEMENTOS DA ESTRUTURA DE CUSTOS

objeto de custo – UM PROJETO custos diretos do objeto de custo e os agrupamentos Itens de custo direto Unidade de controle - Colaboradores da equipe Permanente [ Horas ] - Colaboradores da equipe Eventual - Colaboradores Subcontratada [ Produto ] Despesas associadas ao projeto - - Passagens Aéreas [ Trecho ] - Estadas (hospedagem) [ Pernoite ] - Outras (equipamentos, cel, aluguel...) [ R$ ] - Diárias [R$/dia] O insumo mais representativo na estrutura de custos de um projeto consultivo - as horas das equipes de colaboradores.

[ Pernoite ] - Outras (equipamentos, cel, aluguel...) [ R$ ] - Diárias. [R$/dia] O insumo mais representativo na estrutura de custos de um projeto consultivo - as horas das equipes de colaboradores.")

33

ELEMENTOS DA ESTRUTURA DE CUSTOS

custos indiretos de um objeto de custo Itens de custo indireto Unidade de controle - Project Office [ projeto ] - Despesas Comerciais - Equipamento - Despesas com o imóvel [ área ] / [ projeto ] - Valor total critérios de alocação Os custos indiretos são distribuídos aos projetos de forma uniforme – [ Valor/projeto]

34

ESTRUTURA ORÇAMENTÁRIA DE UM PROJETO

FATURAMENTO BRUTO (+) - Impostos (-) RECEITA OPERACIONAL LÍQUIDA (=) - Consorciados RECEITA OPERACIONAL DEPOIS CONSORCIADOS CUSTOS ESPECIFICOS DO PROJETO - Serviços Subcontratados - Colaboradores Eventuais Despesas Diversas com Viagens - Passagens Aéreas - Estadas - Outras - Diárias MARGEM DE CONTRIBUIÇÃO - Equipe Permanente MARGEM OPERACIONAL BRUTA Estrutura orçamentária para um projeto qualquer A DESPESAS - condomínio ( - informática (hard e soft) - B B 55 % A

- Impostos. (-) RECEITA OPERACIONAL LÍQUIDA. (=) - Consorciados. RECEITA OPERACIONAL DEPOIS CONSORCIADOS. CUSTOS ESPECIFICOS DO PROJETO. - Serviços Subcontratados. - Colaboradores Eventuais. Despesas Diversas com Viagens. - Passagens Aéreas. - Estadas. - Outras. - Diárias. MARGEM DE CONTRIBUIÇÃO. - Equipe Permanente. MARGEM OPERACIONAL BRUTA. Estrutura orçamentária para um projeto qualquer. A. DESPESAS. - condomínio ( - informática (hard e soft) - B. B. 55 % A.")

35

ESTRUTURA DE DIVISÃO DO TRABALHO

1° NÍVEL Composição dos custos por atividades 2° NÍVEL

36

DISTRIBUIÇÃO DAS ATIVIDADES NO TEMPO

Características para composição dos custos de um projeto: são identificadas as atividades e a carga horária necessária; valores orçados são valores reais - taxa X horas = custo da atividade; atividades “carregadas” com valor preestabelecido = subcontratados. Mês 1 HH R$ R$ / produto R$

37

COMPOSIÇÃO DO CUSTO/PREÇO

Mês 1 Alocação dos recursos (e valores) melhor tipo de abordagem para compor o preço – bottom-up

melhor tipo de abordagem para compor o preço – bottom-up.")

38

COMPOSIÇÃO DO CUSTO/PREÇO

Mês 1 Alocação dos recursos (e valores) problema – a precisão para alocar os custos impacta a precisão de como eles são apurados; o esforço inicial para compor o custo é fator de sucesso do projeto.

problema – a precisão para alocar os custos impacta a precisão de como eles são apurados; o esforço inicial para compor o custo é fator de sucesso do projeto.")

39

DISTRIBUIÇÃO DOS CUSTOS PARA ANÁLISE

Custo estruturado – visão por macro-atividade Custo estruturado – visão temporal

40

DISTRIBUIÇÃO DOS CUSTOS PARA ANÁLISE

Estruturação do custo de um projeto: distribuição por tipo de insumo; ainda não estão inclusos os custos indiretos..

41

DISTRIBUIÇÃO DOS CUSTOS PARA ANÁLISE

Estruturação do custo de um projeto: atividades “carregadas” com os custos (bottom-up).

.")

42

DISTRIBUIÇÃO DOS CUSTOS PARA ANÁLISE

Taxas horárias – simulações para composição da taxa dos recursos Taxa de venda

43

DISTRIBUIÇÃO DOS CUSTOS PARA ANÁLISE

Composição do preço de venda do projeto – A Proposta Comercial Taxa de venda CUSTOS DIRETOS CUSTOS INDIRETOS RATEADOS - condomínio ( - informática (hard e soft) - Project Office - + Possibilidade: vários valores para várias propostas comerciais

- Project Office. - + Possibilidade: vários valores para várias propostas comerciais.")

44

TABELA DE ANÁLISE DE VALOR

PREÇO DE VENDA – a percepção para formação do preço RFP LICITAÇÃO Valor Percebido Menor Custo Prazo Qualidade Valorização do “SABER” Solução Diferenciada Padronizada NÃO SIM ? Projeto Tipo de Cliente/ A proposta comercial - são definidas as estratégias de entrega RFP – Request for proposal: termo utilizado em uma concorrência do setor privado

45

DISTRIBUIÇÃO DOS CUSTOS DIRETOS

Análise do portfolio de projetos visão integradas de todos os projetos 3,21% 0,70% 23,26% 27,79% 11,76% 6,16% 6,62% 20,50% Consorciado Subcontratado Eventual Passagens Aéreas Estadas Outras Recursos Permanentes

46

Sistema de Apuração de Custos de Serviços

Variável de Custeio Forma de Apropriação Apuração Periodicidade HH de Permanentes ABC Timesheet Quinzenal HH de Eventuais Subcontratados Contra-produto Mensal Estadas Comprovante Viagens Bilhete Diárias Outras

47

DISTRIBUIÇÃO DOS CUSTOS PARA ANÁLISE

Elementos para controle e apuração dos custos: timesheets para controle da horas dos colaboradores; MSProject Timesheet Controle de despesas Empresas de consultoria

48

DISTRIBUIÇÃO DOS CUSTOS PARA ANÁLISE

Elementos para controle e apuração: metodologia EV – para projeção dos valores em R$ (+) = Orçamento CV=BCWP-ACWP (-) = Orçamento (+) = antecipado em termos de custo SV=BCWP-BCWS (-) = atrasado em termos de custo

= Orçamento. CV=BCWP-ACWP. (-) = Orçamento. (+) = antecipado em termos de custo. SV=BCWP-BCWS. (-) = atrasado em termos de custo.")

49

TAMANHO DO PROJETO: CRITÉRIO

50

COMPOSIÇÃO DO CUSTO DO PROJETO

mapeamento dos processos iniciais de um projeto – os processos possíveis de serem mapeados e o início da composição do custo de um projeto.

51

Bibliografia: HORNGREN, C. T.; FOSTER, G.; DATAR, S. M. Contabilidade de Custos. Rio de Janeiro, LTC Editora, KAPLAN, R.S.; COOPER, R. Custo e desempenho: administre seus custos para ser mais competitivo. São Paulo, Futura, KURTZ, David, L.; CLOW, Kenneth E. Services marketing. New York, John Wiley & Sons, 1998. LOVELOCK, Christopher, WRITH, Lauren. Serviços marketing e gestão. São Paulo: Saraiva, 2001. MARTINS, E. Contabilidade de Custos. São Paulo, Ed. Atlas, NAKAGAWA, M. ABC: custeio baseado em atividades. São Paulo, Atlas, OSTRENGA, M. R. et al. Guia da Ernst & Young para Gestão Total dos Custos. Rio de Janeiro, Ed. Record, PEREZ Jr., J.H.; OLIVEIRA, L.M. Contabilidade de custos para não contadores. São Paulo, Atlas, ZEITHAML, Valarie A. Consumer perceptios of price, quality, and value: A means-end model and synthesis of evidence. Journal of Marketing, v.52, p.2-22, July 1998.

Custo das mercadorias vendidas>")