Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ORÇAMENTO EMPRESARIAL Unidade II 2ª Parte

Prof. Carlos Alexandre

2

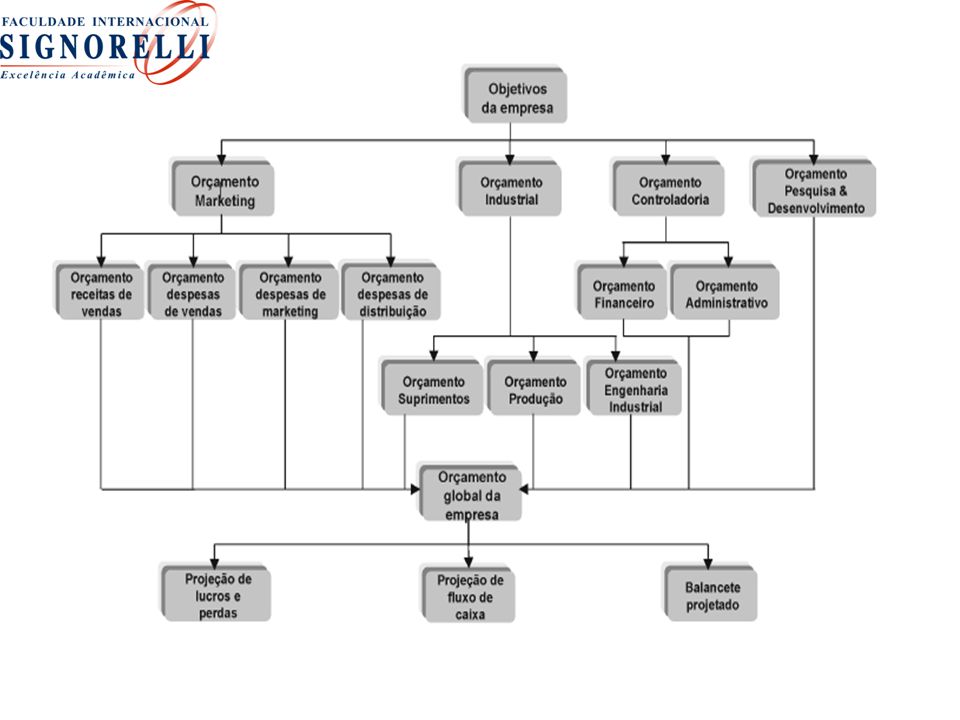

ORÇAMENTO EMPRESARIAL

O orçamento surge como seqüência a montagem do plano estratégico, permitindo forçar e identificar, num horizonte menor, de um exercício fiscal as suas ações mais importantes. O orçamento existe para programar as decisões do plano estratégico.

3

ORÇAMENTO EMPRESARIAL

O orçamento de uma empresa deve ser elaborado levando-se em conta a seguinte sequencia de etapas: ligação de casa preparatória para o orçamento: princípios gerais de planejamento, diretrizes dos cenários, premissas e pré-planejamento; plano de marketing; plano de suprimento, produção e estocagem (PSPE); Plano de investimento; plano de recursos humanos; e plano financeiro.

; Plano de investimento; plano de recursos humanos; e. plano financeiro.")

4

ORÇAMENTO EMPRESARIAL

Sendo assim uma vez tendo feito um adequado trabalho na montagem do plano Estratégico, o orçamento tem muita chance de ser elaborado com coerência e consistência.

5

ORÇAMENTO EMPRESARIAL

O orçamento surge como sequencia à montagem do planejamento estratégico, permitindo focar e identificar, num horizonte menor, de um exercício fiscal, as ações mais importantes.

7

PLANO DE INVESTIMENTO NO ATIVO PERMANENTE

O plano de investimento decorre da etapa de montagem do plano estratégico, pois, caso o plano estratégico tenha sido desenvolvido de maneira estruturada, frequentemente alem das definições de missão, objetivos e estratégias, os planos de longo prazo, também deveriam ser definidos os investimentos em ativo permanente decorrentes de projetos de longo prazo.

8

PLANO DE INVESTIMENTO NO ATIVO PERMANENTE

O gerenciamento dos investimentos é fundamental para o desenvolvimento das metas orçamentárias, hoje para as empresas ficarem mais competitivas requer investimentos de montantes cada vez maiores de recursos em seus ativos para obter resultados positivos, mas é necessário tomar cuidado quando se trata de investimentos de longo prazo.

9

ORÇAMENTO DE ESTOQUES O orçamento de estoques é de grande relevância para a organização, pois através dele é possível identificar o excesso ou a falta de itens disponíveis, e quando não se verifica a falta desses itens, frequentemente resulta na impossibilidade de cumprir datas de entrega.

10

ORÇAMENTO DE ESTOQUES Para as empresas, os estoques representam um investimento relativamente substancial e afetam de maneira especifica ao setor de vendas, pois os estoques são necessários para atender as exigências do mercado com rapidez, já no tocante à produção os estoques são necessários para assegurar disponibilidades para a fabricação e quanto às compras, quando são adquiridas em maior volume, há uma redução dos custos devido a descontos e melhor forma de pagamento.

11

ORÇAMENTO DE ESTOQUES Os objetivos das políticas de estoques devem ser (1) planejar o nível ótimo do investimento em estoques e (2) por meio de controle, manter os níveis ideais planejados tanto quanto for possível.

planejar o nível ótimo do investimento em estoques e (2) por meio de controle, manter os níveis ideais planejados tanto quanto for possível.")

12

ORÇAMENTOS DE VENDAS A previsão de vendas tem como ponto de partida do orçamento empresarial, que se constitui um plano de vendas futuras da empresa para determinado período de tempo, assim estimando as quantidades de cada produto que a empresa planeja vender e o preço praticado, para isso é necessário determinar o valor da receita total que será obtida, como condições básicas desta venda, a vista ou a prazo, desencadeando os custos de fabricação e despesas de venda.

13

ORÇAMENTOS DE VENDAS A primeira coisa a fazer é definir os fatores limitadores e as restrições, verificando o ambiente interno e externo que podem interferir na previsão das vendas da empresa.

14

ORÇAMENTO DE MÃO DE OBRA

O orçamento de mão-de-obra direta deve estar harmonizado à estrutura do plano anual de resultados; portanto, ele deve especificar o número planejado de horas de mão-de-obra direta e o custo por área de responsabilidade (departamento ou centro de custos), período (mês e/ou trimestre) e produto.

, período (mês e/ou trimestre) e produto.")

15

Orçamento de marketing

Através do orçamento de marketing é possível identificar os gastos necessários para implementação do plano de marketing, bem como efetuar as análises de lucros/perdas e de retorno/viabilidade do plano de marketing.

16

Orçamento de marketing

Em muitos ramos de atividade, os gastos de marketing representam uma porcentagem substancial do custo total das empresas.

17

Orçamento de marketing

A definição sobre o montante de gastos em marketing é uma decisão difícil e de elevado risco. Trata-se de uma decisão que requer muita análise e informações, e cujo resultado pode afetar seriamente o desempenho de marketing e a rentabilidade desejada pela empresa.

18

Orçamento de marketing

Para estruturação e implementação de uma sistemática de orçamento de despesas de marketing, há necessidade de discutir sobre várias questões, sendo as principais as seguintes: a) Qual deve ser a amplitude do orçamento de despesas de marketing? b) Quais os tipos e itens de despesas que compõem o orçamento de despesas de marketing?

Qual deve ser a amplitude do orçamento de despesas de marketing b) Quais os tipos e itens de despesas que compõem o orçamento de despesas de marketing")

19

Orçamento de marketing

c) Qual a abrangência e o formato de apresentação do orçamento de despesas de marketing? d) Como devem ser contabilizadas as despesas de marketing? e) Quem deve ser o responsável pela elaboração e aprovação do orçamento de despesas de marketing?

Qual a abrangência e o formato de apresentação do orçamento de despesas de marketing d) Como devem ser contabilizadas as despesas de marketing e) Quem deve ser o responsável pela elaboração e aprovação do orçamento de despesas de marketing")

20

Orçamento de marketing

f) Qual o método utilizado para definição do montante de gastos de marketing e como distribuir a verba pelas diversas ferramentas/ atividades de marketing? g) Como serão efetuados o controle e monitoramento do orçamento de despesas de marketing?

Qual o método utilizado para definição do montante de gastos de. marketing e como distribuir a verba pelas diversas ferramentas/ atividades de marketing g) Como serão efetuados o controle e monitoramento do orçamento de. despesas de marketing")

21

Despesas que Compõem o Orçamento de Marketing

22

Tipos de orçamentos empresariais

1. Orçamento Estático Objetivo: É focada nos resultados de um único plano, uma única atividade. Uma vez que ele é elaborado ele não muda, fica estático, parado, permanece sem alterações desde seu princípio. Esse tipo de orçamento não se ajusta a mudanças. Aplicabilidade: Funções administrativas

23

Tipos de orçamentos empresariais

2. Orçamento Flexível Origem: Inicialmente na década de 70, na Alemanha. Princípios básicos: controle e cálculo de custo por produto e a diversificação entre custos fixos e variáveis.

24

Tipos de orçamentos empresariais

2. Orçamento Flexível Objetivo: Serve para auxiliar a empresa a calcular sua capacidade e assim prever seus custos para vários níveis de atividades. O orçamento flexível somente torna-se eficaz quando a empresa consegue calcular o que cada empregado produz, o que cada máquina ou computador produz e o que cada metro quadrado a fábrica produz. Assim os gestores conseguem se preparar para o inesperado. Aplicabilidade: Esse tipo de orçamento avalia e controla os custos de despesas operacionais e de fabricação.

25

Tipos de orçamentos empresariais

3. Orçamento Contínuo Objetivo: Analisar naquele período que foi elaborado o orçamento, o que deu certo e o que deu errado e assim projetar um novo orçamento a fim de diferenciar o que deu errado. Analisa, detalhadamente, as receitas e as despesas para ter base para a elaboração do período futuro. O orçamento contínuo cobre em torno de 12 meses, sendo que se pode revisá-lo mensalmente, trimestralmente e semestralmente, resultando em um orçamento mais claro e detalhado. Aplicabilidade: Empresas que trabalham com produtos com ciclo de vida reduzido e processos que necessitam de rapidez nas mudanças.

26

Tipos de orçamentos empresariais

4. Orçamento Base Zero (OBZ) Origem: Chamado de orçamento baseada em riscos, a primeira formalização ocorreu em 1960, no Departamento de Agricultura dos Estados Unidos. Objetivo: Seu objetivo é examinar o custo-benefício ou análise de evolução de todos os processos, projetos e atividades, iniciando da estaca zero, foco nos objetivos e metas dos gestores para uma estimativa de vendas, fabricação e outras peças orçamentárias. Sendo assim, o OBZ leva mais tempo para sua elaboração e contrapartida conduz a um resultado acertado. Temos os tipos de perguntas que ao elaborar o OBZ devemos analisar: O que gastar? Quanto gastar? Como gastar? Onde gastar? Por que gastar? Aplicabilidade: Atividades industriais, comerciais e de serviço, com ou sem fins lucrativos.

Origem: Chamado de orçamento baseada em riscos, a primeira formalização ocorreu em 1960, no Departamento de Agricultura dos Estados Unidos. Objetivo: Seu objetivo é examinar o custo-benefício ou análise de evolução de todos os processos, projetos e atividades, iniciando da estaca zero, foco nos objetivos e metas dos gestores para uma estimativa de vendas, fabricação e outras peças orçamentárias. Sendo assim, o OBZ leva mais tempo para sua elaboração e contrapartida conduz a um resultado acertado. Temos os tipos de perguntas que ao elaborar o OBZ devemos analisar: O que gastar Quanto gastar Como gastar Onde gastar Por que gastar Aplicabilidade: Atividades industriais, comerciais e de serviço, com ou sem fins lucrativos.")

27

Tipos de orçamentos empresariais

5. Orçamento Ajustado Objetivo: Seu objetivo é a organização obter uma saída, uma alternativa conforme o planejamento da quantidade da fabricação e vendas ou de outras variáveis. O orçamento fica modificado a partir do orçamento inicial.

Apresentações semelhantes

Custo das mercadorias vendidas>")