Carregar apresentação

A apresentação está carregando. Por favor, espere

1

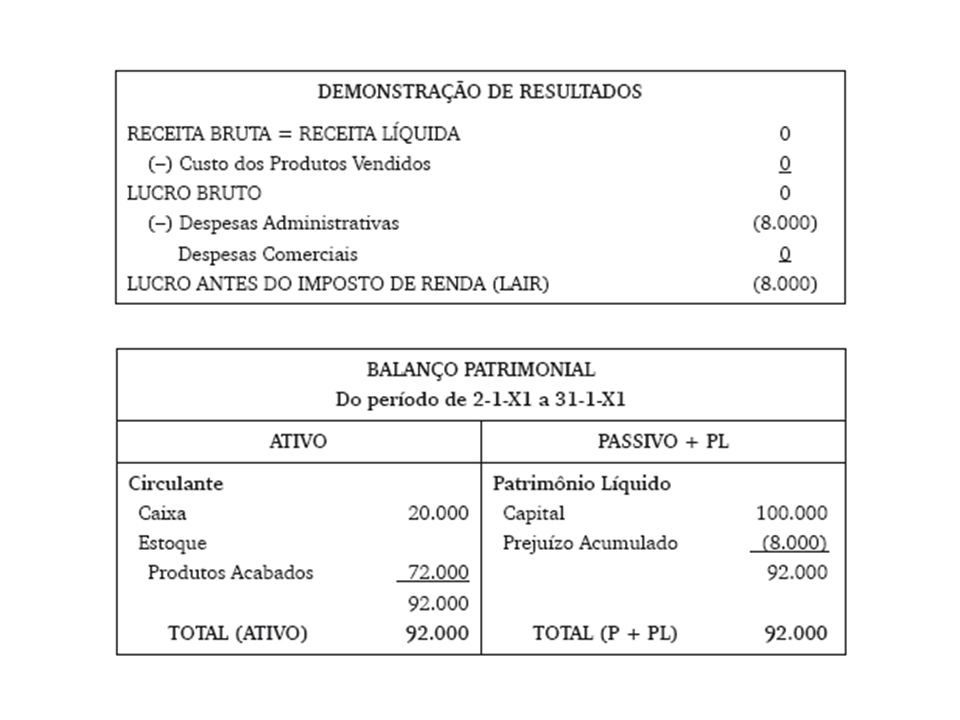

CUSTOS - CASO PRÁTICO: A Cia Custos S/A foi constituída em 2/1/X1 com capital inicial de R$ 100 mil , subscrito e integralizado em moeda corrente. Ela produz artigos de festas em geral. O preço médio de venda do produto acabado é estimado pela área de marketing em R$ 9,50 por unidade. Os impostos e as comissões sobre a receita bruta representam 15% e 5% do preço de venda, respectivamente. Durante o mês de Janeiro ocorreram os seguintes custos e despesas (todos pagos dentro do próprio mês): Aluguel da fábrica Supervisão da fábrica Matéria-prima (R$ 3,00/um) Mão-de-obra direta Despesas administrativas No final do mês, unidades haviam sido integralmente produzidas e estavam armazenadas para serem vendidas no mês seguinte (não houve vendas em janeiro). Pede-se: DRE relativa a Janeiro/X1; e BP em 31/01/X1

: Aluguel da fábrica Supervisão da fábrica Matéria-prima (R$ 3,00/um) Mão-de-obra direta Despesas administrativas No final do mês, unidades haviam sido integralmente produzidas e estavam armazenadas para serem vendidas no mês seguinte (não houve vendas em janeiro). Pede-se: DRE relativa a Janeiro/X1; e BP em 31/01/X1.")

2

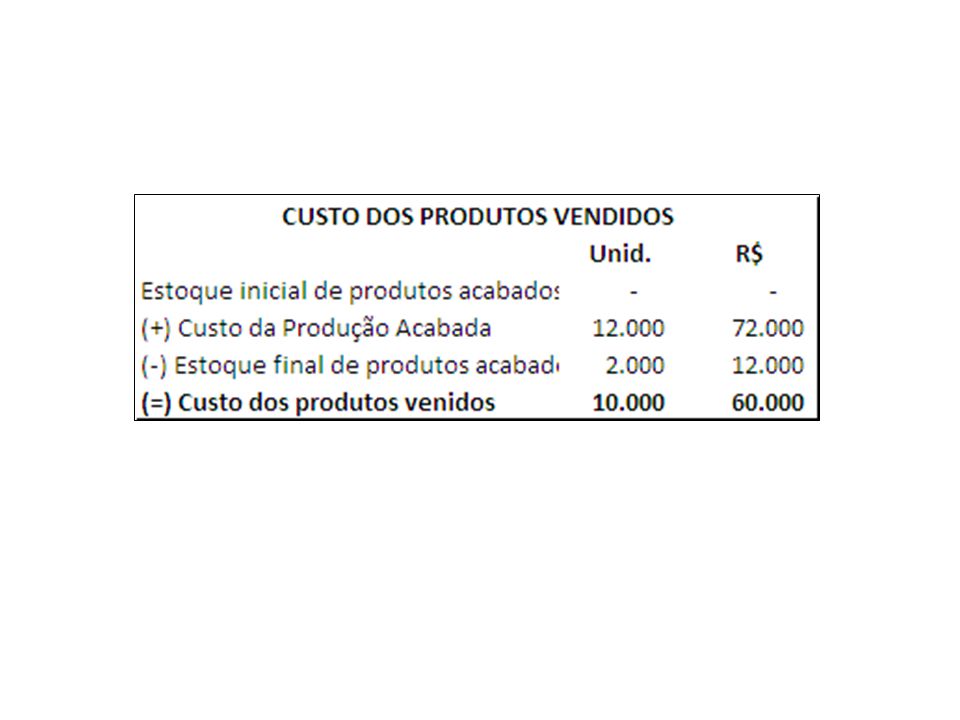

CPP = MAT + MOD + CIF CPA = EIPP + CPP - EFPP CPV = EIPAC + CPA - EFPAC

5

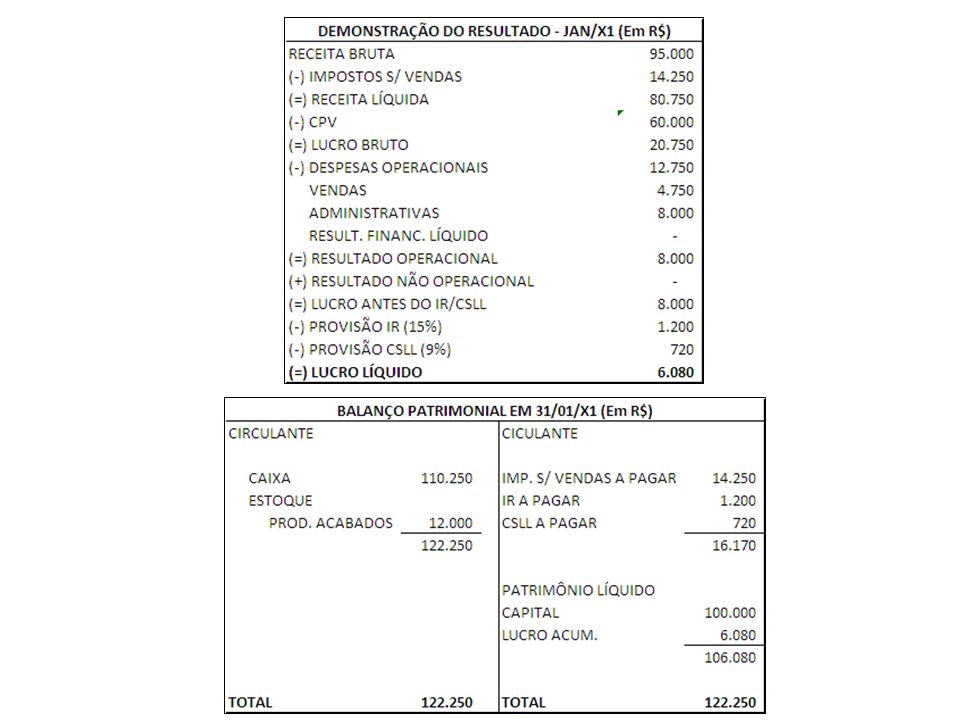

CUSTOS - CASO PRÁTICO: Caso a Cia Custos S/A tivesse vendido unidades das produzidas, como ficaria a DRE e o BP no mesmo período, considerando: O preço médio de venda do produto acabado é estimado pela área de marketing em R$ 9,50 por unidade. Os impostos e as comissões sobre a receita bruta representam 15% e 5% do preço de venda, respectivamente. Durante o mês de Janeiro ocorreram os seguintes custos e despesas (todos pagos dentro do próprio mês): Aluguel da fábrica Supervisão da fábrica Matéria-prima (R$ 3,00/um) Mão-de-obra direta Despesas administrativas No final do mês, unidades haviam sido integralmente produzidas e estavam armazenadas para serem vendidas no mês seguinte (não houve vendas em janeiro). Pede-se: DRE relativa a Janeiro/X1; e BP em 31/01/X1

: Aluguel da fábrica Supervisão da fábrica Matéria-prima (R$ 3,00/um) Mão-de-obra direta Despesas administrativas No final do mês, unidades haviam sido integralmente produzidas e estavam armazenadas para serem vendidas no mês seguinte (não houve vendas em janeiro). Pede-se: DRE relativa a Janeiro/X1; e BP em 31/01/X1.")

Apresentações semelhantes

Custo das mercadorias vendidas>")