Carregar apresentação

1

Custeio por Absorção Prof. Carlos Alexandre

2

- Custeio significa Apropriação de Custos aos produtos;

- Os métodos de Custeio atribuem para cada custo uma classificação específica, na forma de custos fixos ou custos variáveis; - Custeio por absorção e custeio variável (direto).

.")

3

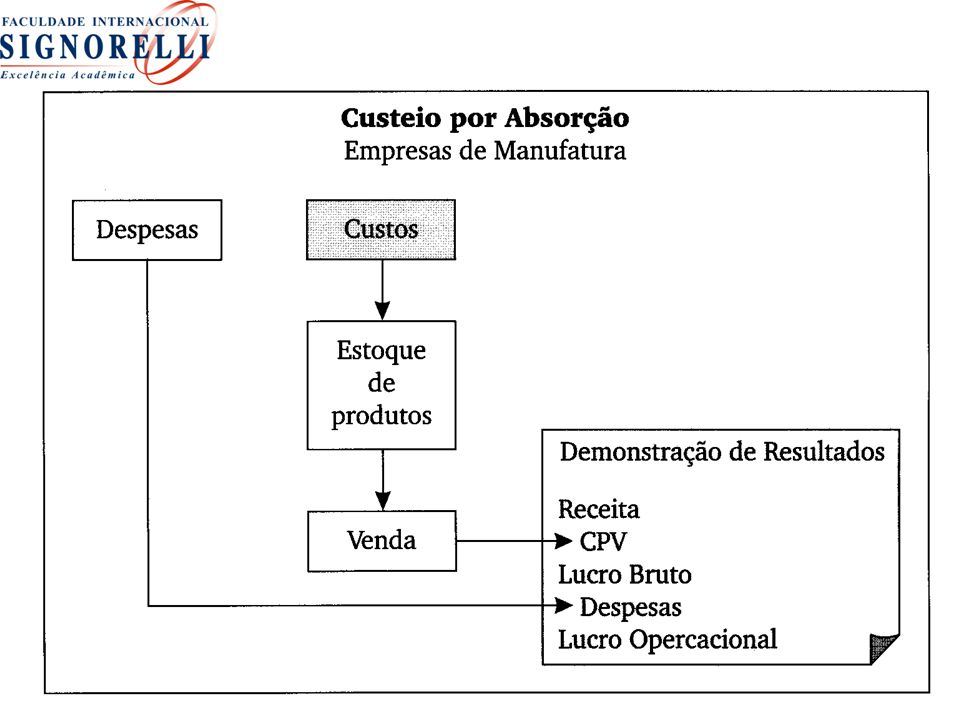

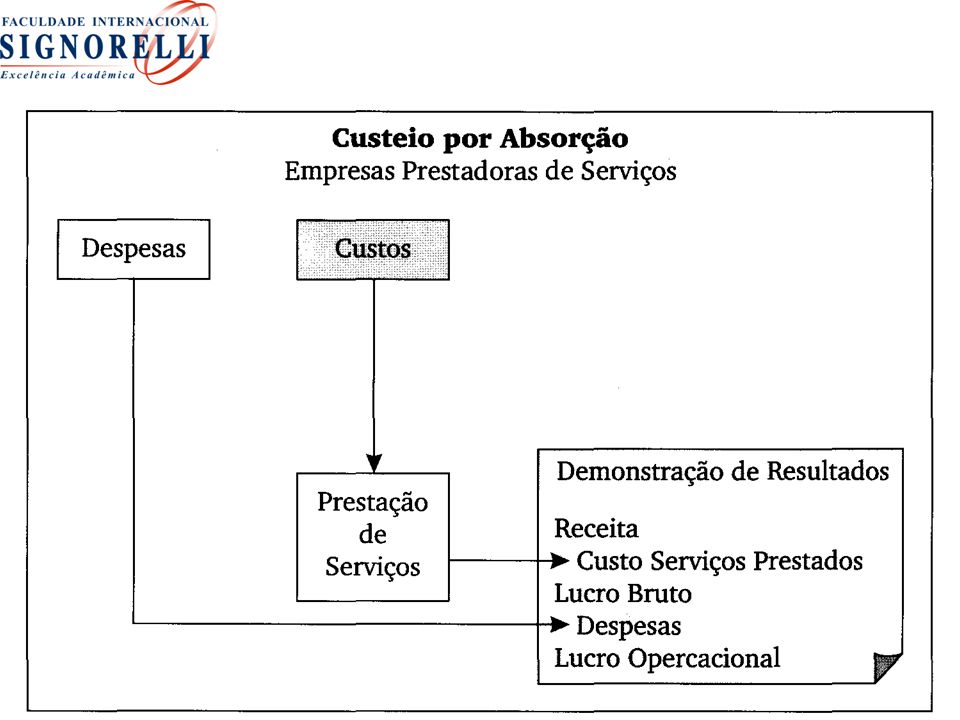

Custeio por absorção O Custeio por Absorção consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço de produção são distribuídos para todos os produtos ou serviços feitos.

6

Custeio por absorção Não é um princípio contábil propriamente dito, mas uma metodologia decorrente deles, nascida com a própria Contabilidade de Custos. Outros critérios diferentes têm surgido através do tempo, mas este é ainda o adotado pela Contabilidade Financeira; portanto, válido tanto para fins de Balanço Patrimonial e Demonstração de Resultados como também, na maioria dos países, para Balanço e Lucro Fiscais. É obrigatório para fins de avaliação de estoques (para apuração do resultado e para o próprio balanço).

.")

7

Custeio por absorção Também o Imposto de Renda costumeiramente o usa: no Brasil é utilizado obrigatoriamente, com pequenas exceções; No Custeio por Absorção, a depreciação dos equipamentos e outros imobilizados amortizáveis utilizados na produção deve ser distribuída aos produtos elaborados; portanto, vai para o ativo na forma de produtos, e só vira despesa quando da venda dos bens.

8

Esquema básico da contabilidade de custos

9

Esquema básico da contabilidade de custos

1° PASSO: A SEPARAÇÃO ENTRE CUSTOS E DESPESAS. A primeira tarefa é a separação dos Custos de Produção. Teremos então a seguinte distribuição dos gastos:

10

Esquema básico da contabilidade de custos

11

Esquema básico da contabilidade de custos

12

Esquema básico da contabilidade de custos

As despesas, que não entraram no custo de produção, as quais totalizam $ , vão ser descarregadas diretamente no Resultado do período, sem serem alocadas aos produtos.

13

2º PASSO: A APROPRIAÇÃO DOS CUSTOS DIRETOS

Digamos que essa empresa elabore três produtos diferentes, chamados A, B e C. O passo seguinte é o de se distribuírem os custos diretas de produção aos três itens. Suponhamos ainda que nessa empresa, além da Matéria-prima, sejam também custos diretos parte da Mão-de-obra e parte da Energia Elétrica. O problema agora é saber quanto da Matéria-prima total utilizada, de $ e quanto de Mão-de-obra Direta foi aplicado em A, em B e em C. Para o consumo de Matéria-prima, a empresa mantém um sistema de requisições de tal forma a saber sempre para qual produto foi utilizado o material retirado do Almoxarifado. E, a partir desse dado, conhece-se a seguinte distribuição:

14

2º PASSO: A APROPRIAÇÃO DOS CUSTOS DIRETOS

15

2º PASSO: A APROPRIAÇÃO DOS CUSTOS DIRETOS

Para a Mão-de-obra, a situação é um pouco mais complexa, já que é necessário verificar do total de $ quanto diz respeito à Mão-de-obra Direta e quanto é a parte pertencente à Mão-de-obra Indireta. A empresa, para poder conhecer bem esse detalhe, mantém um apontamento (verificação) de quais foram os operários que trabalharam em cada produto no mês e por quanto tempo.

de quais foram os operários que trabalharam em cada produto no mês e por quanto tempo.")

16

3° PASSO: A APROPRIAÇÃO DOS CUSTOS INDIRETOS

Vamos agora analisar a forma ou as formas de alocar os custos indiretos que totalizam, neste exemplo, $ Uma alternativa simplista seria a alocação aos produtos A, B e C proporcionalmente ao que cada um já recebeu de custos diretos. Esse critério é relativamente usado quando os custos diretos são a grande porção dos custos totais, e não há outra maneira mais objetiva de visualização de quanto dos indiretos poderia, de forma menos arbitrária, ser alocado a A, B e C.

17

Esquema Básico Por enquanto, o esquema básico é:

a) separação entre Custos e Despesas; b) apropriação dos Custos Diretos diretamente aos produtos ou serviços; c) rateio dos Custos Indiretos. Os custos incorridos num período só irão integralmente para o Resultado desse mesmo período caso toda a produção elaborada seja vendida, não havendo, portanto, estoques finais. Já as despesas — de Administração, de Vendas, Financeiras etc. — sempre são debitadas ao Resultado do período em que são incorridas: assim é que funciona o Custeio por Absorção.

separação entre Custos e Despesas; b) apropriação dos Custos Diretos diretamente aos produtos ou serviços; c) rateio dos Custos Indiretos. Os custos incorridos num período só irão integralmente para o Resultado desse mesmo período caso toda a produção elaborada seja vendida, não havendo, portanto, estoques finais. Já as despesas — de Administração, de Vendas, Financeiras etc. — sempre são debitadas ao Resultado do período em que são incorridas: assim é que funciona o Custeio por Absorção.")

19

Características do Custeio por absorção

1. O Custeio por Absorção atende ao Princípio da Competência dos exercícios, tendo em vista que os Custos apropriados aos produtos só são lançados no resultado quando estes produtos são vendidos; 2. O Custeio por Absorção é aceito pelo Fisco, tendo em vista que os Custos de Produção são transferidos ao Resultado na proporção em que são vendidos. 3. O Custeio por Absorção tem como inconveniente a arbitrariedade do critério de rateio escolhido. Dependendo do critério de rateio, como, por exemplo, valor da Mão-de-Obra utilizada na produção ou valor do Material Direto utilizado em cada produto, os custos de cada produto serão diferentes.