Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Curso Avançado de Governança Corporativa para Membros do Conselho de Administração

Finanças Corporativas Palestrante: João Verner Juenemann Maputo, 07 de junho de 2010

2

Introdução Visão panorâmica de Finanças Corporativas.

Inter-relação de causas e efeitos financeiros. Posicionamento de Conselheiro de Administração / de Sócio. Foco em conceitos / lógica / princípios. “Pensar” é mais importante e deve anteceder o “calcular”. 2 2

3

Fundamentos de finanças e estratégia financeira

3

4

Definição e amplitude d função financeira

QUESTÕES O que são decisões financeiras ? Quais são as decisões financeiras ? Quem é responsável por decisões financeiras ? “Finanças” é uma questão uni-pessoal / uni-departamental ? APLICAÇÃO DE RECURSOS - Investimento Fixo X Capital de Giro - Investimentos Financeiros - Liquidação de Passivos BUSCA DE RECURSOS - Fontes Internas . Redução de ativos . Geração de resultados - Fontes Externas . Aumento de passivos exigíveis (dívidas) . Aumento de capital societário ESTRUTURA DE CAPITAL - Balanceamento de Capital Próprio X de Terceiros CRIAÇÃO DE VALOR PARA OS ACIONISTAS - Eficiência de Processos e Recursos - Geração de Resultados - Redução de Riscos - Planejamento e Execução das Ações Executivas FUNÇÃO FINANCEIRA DECISÕES NA 4

. Aumento de capital societário. ESTRUTURA DE CAPITAL. - Balanceamento de Capital Próprio X de Terceiros. CRIAÇÃO DE VALOR PARA OS ACIONISTAS. - Eficiência de Processos e Recursos. - Geração de Resultados. - Redução de Riscos. - Planejamento e Execução das Ações Executivas. FUNÇÃO FINANCEIRA. DECISÕES NA. 4.")

5

Mão-de-obra Custos Indiretos

Fluxo – alocação – estrutura de capital: inter-relação Investimento Permanente Capital de Giro Imóveis Equipamento Escritórios Veículos Marcas, etc Produto Contas a receber Contas a pagar Materiais Mão-de-obra Custos Indiretos Caixa Capital Próprio Principal + juros Capital Dívida (Cap.3os) Lucro Impostos Lucros retidos Dividendos 5

Lucro. Impostos. Lucros retidos. Dividendos. 5.")

6

Fluxo – alocação – estrutura de capital: visão de caixa

Capital Próprio ACIONISTAS Cap.Terceiros CREDORES Dividendos Capital Principal e juros Empréstimo MDO Energia Impostos Mat.Exped. Etc. CAIXA Custos e despesas Cobrança Duplicatas Venda de ativo Venda a vista Investimentos Resgate ATIVO FIXO INVESTIM. FINANCEIROS ESTOQUES M.PRIMA PROD.ELAB PROD.ACABs Venda a prazo 6

7

ESTRATÉGIA EMPRESARIAL ESTRATÉGIA FINANCEIRA

Equilíbrio de demandas conflitantes Para estabelecer a estratégia empresarial e a estratégia financeira, os decisores precisam considerar e equilibras demandas conflitantes de diversas entidades. SOCIEDADE / COMUNIDADE DIRETORIA ACIONISTAS INVESTIDORES EMPREGADOS FAMÍLIA ESTRATÉGIA EMPRESARIAL ESTRATÉGIA FINANCEIRA SOLUÇÕES FINANCEIRAS FORNECEDORES GOVERNO CLIENTES MERCADO ACIONÁRIO MERCADO FINANCEIRO O desenvolvimento de soluções financeiras apropriadas dependerá do correto entendimento do grau de influência de cada entidade na estratégia empresarial. 7

8

negócio ou do portfólio de negócios

Maximização do valor da empresa DECISÕES: De aplicação de capital De fontes de recursos De estrutura de capital Operacionais Ambientais, sociais, etc MAXIMIZAÇÃO DO VALOR DA EMPRESA Gestão do negócio ou do portfólio de negócios RAZÕES / VANTAGENS BUSCA DE CRÉDITO BUSCA DE SÓCIOS VENDA DA CIA QUESTÕES NEGOCIAIS COMERCIAIS CONSIDERAÇÕES, DIREITOS E INFLUÊNCIAS DE TODAS AS PARTES INTERESSADAS (“STAKEHOLDERS”) NORTEAR DECISÕES SEMPRE IMAGINANDO A VENDA FUTURA DA EMPRESA 8

NORTEAR DECISÕES SEMPRE IMAGINANDO A VENDA FUTURA DA EMPRESA. 8.")

9

Base das decisões 9

10

Objetivos dos acionistas

1 . A maximização de valor depende de considerações de FINANÇAS CORPORATIVAS. 2 . A eficácia das soluções depende do claro entendimento e considerações das DEFINIÇÕES DOS ACIONISTAS. OBJETIVOS DOS ACIONISTAS CAMINHO DO SUCESSO OBJETIVOS DA ORGANIZAÇÃO OBJETIVOS DOS SÓCIOS ESTRATEGIA EMPRESARIAL ESTRATÉGIA ESTRATEGIA FINANCEIRA EXECUÇÃO E GESTÃO NECESSIDADES FINANCEIRAS SOLUÇÕES FINANCEIRAS 10

11

Importância do pensamento estratégico

Desenvolver uma concepção do que se pretende ser e que sirva para filtrar as decisões atuais e futuras sobre produtos, serviços, usários, cliente, mercado, etc. O QUE SOMOS GAP !! O QUE QUEREMOS SER ONDE ESTAMOS ONDE QUEREMOS ESTAR COMO FECHAR O GAP ? CAPACIDADE TECNOLOGIA ESTRUTURA, etc GERIR E INTEGRAR RECURSOS HUMANOS RECURSOS FINANCEIROS $ 11

12

Considerações sobre risco

Para analisar, mapear e principalmente tomar decisões relativas a priorização e alocação de recursos com monitoramento de riscos é sempre recomendável uma categorização dos riscos por natureza e conseqüente relevância. RISCOS ESTRATÉGICOS: associados ao modo como a organização é administrada. Focado em questões corporativas amplas como competição, governança, estrutura, tomada de decisões, desenvolvimento de produtos e mercado, formação de preços, etc. RISCOS FINANCEIROS: associados à posição financeira, tesouraria, controles, taxas, etc. RISCOS DE TECNOLOGIA DA INFORMAÇÃO: associados à falta de informação para o controle adequado das operações, a tomada de decisões e a perpetuação do negócio. RISCOS OPERACIONAIS: associados à habilidade de operar e controlar os processos principais de maneira previsível e pontual. RISCOS DE CONFORMIDADE: associados com a habilidade de cumprir com normas reguladoras, legais e exigências fiduciárias. RISCOS COM O MEIO AMBIENTE: relacionados à gestão inadequada de questões ambientais. TODOS ELES PODEM COMPROMETER ATIVOS, CRIAR PASSIVOS, AFETAR RECEITAS, CRIAR DESPESAS IMPREVISTAS, ETC, INCLUSIVE ACARRETAR O DESAPARECIMENTO DA EMPRESA 12

13

Influências na gestão financeira

Variáveis Macro SETOR DE ATIVIDADE: Capital x MDO, ciclo de produção, concorrência, poder de clientes e fornecedores, etc INTERFERÊNCIA GOVERNAMENTAL: Regulação, tributação, etc Estrutura de capital Juros x Dividendos, Riscos de performance, Tipo de Credor, Tipo e porte de acionistas, etc Localização Custo de capital, benefícios fiscais, efeitos da logística, custos operacionais, “custo Brasil”. Internacionalização de mercados e recursos OPORTUNIDADES: Ampliação de mercado, maior suprimento, tecnologia, fontes de recursos, etc AMEAÇAS:Competição, protecionismos, escala, acesso diferenciado a capital, logística, governos O mundo em mudança 13

14

O mundo em mudança MUDAR MORRER VENDER SOCIEDADE EM MUDANÇA

PRESSÕES DO AMBIENTE EXTERNO SOCIEDADE EM MUDANÇA DINÂMICA, INSTÁVEL, EVOLUTIVA, COMPLEXA Exemplo: Comércio eletrônico de US$ 9 Bi a US$ 2 Tri em 5 anos ÚNICA CERTEZA: TUDO VAI MUDAR SOBREVIVÊNCIA EXIGE ADAPTAÇÃO A ESSA REALIDADE Tom Peters : “só existirão os ágeis e os mortos 1 MUDAR MORRER 3 OU ALTERNATIVA: VENDER 2 14

15

DITO DE OUTRA FORMA: REVER

O mundo em mudança (2) Nesse novo cenário mundial é imprescindível responder a quesitos que até então, muitas vezes, eram irrelevantes: TECNOLOGIA ? LOCALIZAÇÃO ? O QUE PRODUZIR ? O QUE VENDER ? COMO PRODUZIR ? COMO VENDER ? CUSTOS ? COMO FINANCIAR-SE ? (ESTRUTURA DE CAPITAL ?) ESTRUTURA ORGANIZACIONAL ? PESSOAS ? ETC. $ RECURSOS PROCESSOS RELAÇÕES IDENTIDADE DITO DE OUTRA FORMA: REVER ESTRATÉGIA ANTECIPAR-SE ÀS MUDANÇAS QUESTIONE-SE SEMPRE, POIS A ÚNICA CONSTANTE É A MUDANÇA ! A SOBREVIVÊNCIA SÓ ESTÁ NO FUTURO ! 15

Nesse novo cenário mundial é imprescindível responder a quesitos que até então, muitas vezes, eram irrelevantes: TECNOLOGIA LOCALIZAÇÃO O QUE PRODUZIR O QUE VENDER COMO PRODUZIR COMO VENDER CUSTOS COMO FINANCIAR-SE (ESTRUTURA DE CAPITAL ) ESTRUTURA ORGANIZACIONAL PESSOAS ETC. $ RECURSOS. PROCESSOS. RELAÇÕES. IDENTIDADE. DITO DE OUTRA FORMA: REVER. ESTRATÉGIA. ANTECIPAR-SE ÀS MUDANÇAS. QUESTIONE-SE SEMPRE, POIS A ÚNICA CONSTANTE É A MUDANÇA ! A SOBREVIVÊNCIA SÓ ESTÁ NO FUTURO ! 15.")

16

Ferramentas de gestão financeira

16

17

Ferramentas de gestão financeira

ORÇAMENTO Orçamento é o processo pelo qual se estabelecem futuras expectativas e ações operacionais, administrativas e financeiras, visando conduzir a organização aos objetivos traçados pelos acionistas, com ações definidas pelo planejamento estratégico e dentro das limitações impostas pela realidade de mercado. Conceitos fundamentais: Origem nos objetivos da empresa (e dos acionistas) Consideração extensiva a fatores externos, macro e microeconômicos Responsabilidade e envolvimento de toda a organização Instrumento de gestão ELABORAÇÃO ==> ACOMPANHAMENTO ==> AJUSTE / REVISÃO DEMONSTRATIVO DE “FLUXO DE CAIXA” Demonstrativo que resume os valores de entradas e saídas de recursos monetários de um empreendimento, de uma atividade ou projeto, em determinado período de tempo. Reflete a capacidade de geração de recursos monetários do projeto ou da empresa, bem como a necessidade de recursos em determinado período. 17

Consideração extensiva a fatores externos, macro e microeconômicos. Responsabilidade e envolvimento de toda a organização. Instrumento de gestão. ELABORAÇÃO ==> ACOMPANHAMENTO ==> AJUSTE / REVISÃO. DEMONSTRATIVO DE FLUXO DE CAIXA Demonstrativo que resume os valores de entradas e saídas de recursos monetários de um empreendimento, de uma atividade ou projeto, em determinado período de tempo. Reflete a capacidade de geração de recursos monetários do projeto ou da empresa, bem como a necessidade de recursos em determinado período. 17.")

18

Ferramentas de gestão financeira (2)

Sistema de informações gerenciais INTEGRAÇÃO DE SISTEMAS Balanços – Lucros e perdas Auditoria (Interna e Externa) 18

18.")

19

Ferramentas de gestão financeira (3)

AVALIAÇÃO DE PERFORMANCE Deve ser a comparação desta com os objetivos e metas estabelecidos, bem como com o comportamento do mercado e da concorrência (“Beyond Budgeting”) INDICADORES CAPACIDADE DE SALDAR DÍVIDAS (LIQUIDEZ) Moratória COBERTURA DE CAPITAL DE TERCEIROS (SOLVÊNCIA) Falência GERAÇÃO OPERACIONAL DE CAIXA (“EBITDA”) RETORNO AOS ACIONISTAS Retorno sobre Patrimônio Líquido (ROE) ROE = LL / PTLQ = função da “lucratividade”, da “atividade” e “estrutura de capital” Valor Econômico Agregado (“EVA”) Valor adicionado por investimentos que geram retornos superiores ao custo do capital investido EVA = (r – c ) x Capital empregado BALANCED SCORE CARD (“BSC”) Estabelecimento de metas e medidas de desempenho, financeiras e não-financeiras, nas dimensões relativas a “Clientes”, “Processos”, “Aprendizado e Crescimento” e “Finanças” BEYOND BUDGETING Sistema de gestão e avaliação que abandona o tradicional procedimento de orçamentação e comparação de performance com o orçamento e utiliza objetivos e metas gerais estabelecidas em relação ao mercado e à concorrência DECISÕES EMPRESARIAIS REQUEREM BOM SENSO, RACIOCÍNIO, LÓGICA PROSPECTIVA, EM ADIÇÃO A FÓRMULAS EXCLUSIVAMENTE MATEMÁTICAS DECISÕES EMPRESARIAIS E FINANCEIRAS REQUEREM JULGAMENTO PESSOAS SÓ O FUTURO DIRÁ SE ESTIVEMOS CERTOS (“Técnico X Comentarista esportivo”) 19

INDICADORES. CAPACIDADE DE SALDAR DÍVIDAS (LIQUIDEZ) Moratória. COBERTURA DE CAPITAL DE TERCEIROS (SOLVÊNCIA) Falência. GERAÇÃO OPERACIONAL DE CAIXA ( EBITDA ) RETORNO AOS ACIONISTAS. Retorno sobre Patrimônio Líquido (ROE) ROE = LL / PTLQ = função da lucratividade , da atividade e estrutura de capital Valor Econômico Agregado ( EVA ) Valor adicionado por investimentos que geram retornos superiores ao custo. do capital investido EVA = (r – c ) x Capital empregado. BALANCED SCORE CARD ( BSC ) Estabelecimento de metas e medidas de desempenho, financeiras e não-financeiras, nas. dimensões relativas a Clientes , Processos , Aprendizado e Crescimento e Finanças BEYOND BUDGETING. Sistema de gestão e avaliação que abandona o tradicional procedimento de orçamentação e. comparação de performance com o orçamento e utiliza objetivos e metas gerais estabelecidas. em relação ao mercado e à concorrência. DECISÕES EMPRESARIAIS REQUEREM BOM SENSO, RACIOCÍNIO, LÓGICA PROSPECTIVA, EM ADIÇÃO A. FÓRMULAS EXCLUSIVAMENTE MATEMÁTICAS. DECISÕES EMPRESARIAIS E FINANCEIRAS REQUEREM JULGAMENTO PESSOAS. SÓ O FUTURO DIRÁ SE ESTIVEMOS CERTOS ( Técnico X Comentarista esportivo ) 19.")

20

Decisões de alocação e fontes do capital

20

21

Decisões de alocação do capital

Decisões de investimentos envolvem a alocação de um recurso SEMPRE escasso: CAPITAL. Portanto, existe a necessidade de optarmos pelos melhores investimentos. INVESTIMENTOS DEVEM TER EM MENTE AUMENTAR RESULTADOS Reduzir custos Aumentar receitas REDUZIR RISCOS AUMENTAR O VALOR DA EMPRESA CUSTO X BENEFÍCIO ALTERNATIVAS DE ALOCAÇÃO DE CAPITAL AUMENTAR ATIVOS - Estoques - Duplicatas (Prazo de venda) - Ativos fixos - Aplicações financeiras, etc REDUZIR PASSIVOS - Liquidar empréstimos - Recomprar ações OPTAR ENTRE INVESTIMENTOS É TAREFA GERALMENTE DIFÍCIL, POIS PRECISAMOS COMPARAR RESULTADOS DE PROJETOS QUE DIFEREM NO VOLUME DE INVESTIMENTOS, TEMPO DE RETORNO (OU MATURAÇÃO), TEMPO DE VIDA, GRAU DE CERTEZA DOS RETORNOS (i.e., RISCO) E IMPORTÂNCIA ESTRATÉGICA PARA A COMPANHIA “Payback descontado” “Valor Presente Líquido” (NPV) “Taxa Interna de Retorno” (IRR ou TIR) Métodos de “timing” do retorno: 21

- Ativos fixos. - Aplicações financeiras, etc. REDUZIR PASSIVOS. - Liquidar empréstimos. - Recomprar ações. OPTAR ENTRE INVESTIMENTOS É TAREFA GERALMENTE DIFÍCIL, POIS PRECISAMOS COMPARAR. RESULTADOS DE PROJETOS QUE DIFEREM NO VOLUME DE INVESTIMENTOS, TEMPO DE RETORNO. (OU MATURAÇÃO), TEMPO DE VIDA, GRAU DE CERTEZA DOS RETORNOS (i.e., RISCO) E IMPORTÂNCIA. ESTRATÉGICA PARA A COMPANHIA. Payback descontado Valor Presente Líquido (NPV) Taxa Interna de Retorno (IRR ou TIR) Métodos de timing do retorno: 21.")

22

Capital de giro e investimentos

CAPITAL DE GIRO AVALIAÇÃO DE NECESSIDADES, USOS E FONTES AS CONTAS CRÍTICAS MÁ GESTÃO GERA ENDIVIDAMENTO E CUSTOS CERTEZA DOS PAGAMENTOS E PROBABILIDADE DOS RECEBIMENTOS A CARÊNCIA DE CAPITAL DE GIRO SIGNIFICA A MORTE DA EMPRESA MODERNAMENTE É MAIS IMPORTANTE DO QUE O INVESTIMENTO FIXO INVESTIMENTO FIXO AVALIAÇÃO DE CUSTOS x BENEFÍCIOS ANÁLISE DE CUSTOS, BENEFÍCIOS E DE SEU EFEITO LÍQUIDO ANÁLISE DO FLUXO DE RECURSOS ESCOLHA DO MÉTODO DE DECISÃO CRIAÇÃO DE VALOR: > RETORNO OU < RISCO 22 22

23

Decisões de fontes de capital

REDUÇÃO DE ATIVOS RESGATE DE APLICAÇÕES CESSÃO DE CRÉDITOS REDUÇÃO DE ESTOQUES REDUÇÃO DE PRAZOS DE VENDA VENDA DE PARTICIPAÇÕES / INVESTIMENTOS VENDA DE IMOBILIZADO “SALE-AND-LEASE-BACK” GERAÇÃO DE RESULTADOS FONTES INTERNAS INFLUÊNCIAS DA INTERNACIONALIZAÇÃO DOS MERCADOS MAIOR ACESSO A CRÉDITO E CAPITAL CONCORRÊNCIA COM OUTROS TOMADORES EXIGÊNCIAS DE QUALIDADE, GOVERNANÇA E CONSIDERAÇÕES DE RISCO (empresa e país) AUMENTO DE PASSIVOS CRÉDITO DE FORNECEDORES ADIANTAMENTO DE CLIENTES EMPRÉSTIMOS ADIANTAMENTO DE CONTRATOS LEASING DEBÊNTURES AUMENTO DE CAPITAL (Lançamento de Ações) FONTES EXTERNAS 23

AUMENTO DE PASSIVOS. CRÉDITO DE FORNECEDORES. ADIANTAMENTO DE CLIENTES. EMPRÉSTIMOS. ADIANTAMENTO DE CONTRATOS. LEASING. DEBÊNTURES. AUMENTO DE CAPITAL (Lançamento de Ações) FONTES EXTERNAS. 23.")

24

Estrutura e custo do capital

24

25

Custo de capital CUSTO DE CAPITAL (k) É O RETORNO EXIGIDO / COBRADO PELOS SUPRIDORES DE CAPITAL DAS EMPRESAS, I.E., POR ACIONISTAS, INSTITUIÇÕES FINANCEIRAS E OUTROS CREDORES. O CUSTO DE CAPITAL (k) É UMA VARIÁVEL PROSPECTIVA, OU SEJA, LIGADA A AÇÕES FUTURAS. (Decisões de investimentos, de fontes de recursos e de estrutura de capital são tomadas com base no custo de capital dos NOVOS recursos a serem captados e não dos que foram captados no passado). CUSTO DE CAPITAL é derivado do RETORNO EXIGIDO pelos supridores de recursos Acionistas = taxa de risco zero + inflação + prêmio de risco Financiadores = taxa de captação + lucro + inflação prêmio de risco Importante: Não confundir “risco dos supridores de capital” (i.e. “risco de retorno do capital empregado”), que difere para cada supridor, com “risco da empresa” (i.e. ramo, porte, localização, etc), que é igual para todos Nos países desenvolvidos, com menores taxas de juro e menores cargas tributárias, este risco é MAIOR para os acionistas, já que financiadores, ao possuirem algum tipo de garantia, estão mais “seguros” do que os acionistas. Portanto, o “prêmio de risco” cobrado por acionistas deve ser MAIOR do que o cobrado por financiadores. Isto pode fazer com que o custo de capital de recursos próprios seja MAIOR do que o de capital de terceiros. Nos países em desenvolvimento, como o Brasil, o custo do capital de terceiros tende a ser maior. 25

É O RETORNO EXIGIDO / COBRADO PELOS SUPRIDORES DE CAPITAL DAS EMPRESAS, I.E., POR ACIONISTAS, INSTITUIÇÕES FINANCEIRAS E OUTROS CREDORES. O CUSTO DE CAPITAL (k) É UMA VARIÁVEL PROSPECTIVA, OU SEJA, LIGADA A AÇÕES FUTURAS. (Decisões de investimentos, de fontes de recursos e de estrutura de capital são tomadas com base no custo de capital dos NOVOS recursos a serem captados e não dos que foram captados no passado). CUSTO DE CAPITAL é derivado do RETORNO EXIGIDO pelos supridores de recursos. Acionistas = taxa de risco zero + inflação + prêmio de risco. Financiadores = taxa de captação + lucro + inflação + prêmio de risco. Importante: Não confundir risco dos supridores de capital (i.e. risco de retorno do capital empregado ), que difere para cada supridor, com risco da empresa (i.e. ramo, porte, localização, etc), que é igual para todos. Nos países desenvolvidos, com menores taxas de juro e menores cargas tributárias, este risco é MAIOR para os acionistas, já que financiadores, ao possuirem algum tipo de garantia, estão mais seguros do que os acionistas. Portanto, o prêmio de risco cobrado por acionistas deve ser MAIOR do que o cobrado por financiadores. Isto pode fazer com que o custo de capital de recursos próprios seja MAIOR do que o de capital de terceiros. Nos países em desenvolvimento, como o Brasil, o custo do capital de terceiros tende a ser maior. 25.")

26

Estrutura de capital ESTRUTURA DE CAPITAL = COMPOSIÇÃO ENTRE RECURSOS PRÓPRIOS E DE TERCEIRO OBJETIVO: Maximizar o valor da empresa para os acionistas QUAL A ALAVANCAGEM MÁXIMA ? “A ESTRUTURA ÓTIMA DE CAPITAL É AQUELA QUE - MAXIMIZA O VALOR DA EMPRESA PARA OS ACIONISTAS e - A PARTIR DA QUAL O CUSTO DE CAPITAL SOBE” ou também definida como aquela que - AUMENTA A GERAÇÃO POSITIVA DE CAIXA E/OU - REDUZ OS SEUS RISCOS CONSIDERAR RISCOS E RETORNOS: NÃO EXISTE FÓRMULA PRONTA BOM ROTEIRO PARA ANÁLISE: PROCESSO “RILCHE” RIsco aos financiadores Lucro por ação Controle Hedging / Especulação 26 26

27

Estrutura de capital (2)

RIsco aos financiadores A capacidade de débito é estabelecida pelo montante que pode ser coberto pela geração de recursos da empresa Cobertura por caixa: LAJIR + DEPRECIAÇÃO - ( CAGIR INVESTs.FIXOS) JUROS + PRINCIPAL Lucro por ação Avaliar impacto da estrutura de capital sobre o LPA (Lucro por Ação) Controle Avaliar possibilidade de perda de controle acionário ou de gestão, por diluição de capital decorrente da emissão de novas ações garantias / proteções (“covenants”) impostos pelos financiadores aos acionistas ou gestores Hedging / Especulação Levando em consideração nível das taxas de juros - nível (comportamento) do mercado acionário - o preço das ações da companhia - a qualidade (classificação) da empresa como risco de crédito decidir tres aspectos: a) uso de financiamento de curto X longo prazo b) origem e tipo dos recursos c) a seqüência das fontes de recursos, i.e., o que utilizar primeiro “DECISÃO SOBRE ESTRUTURA DE CAPITAL E AS CONSIDERAÇÕES DA ANÁLISE “RILCHE” PRECISAM SER FEITAS À LUZ DA ESTRATÉGIA CORPORATIVA E DA FILOSOFIA E POLÍTICA DOS ACIONISTAS” 27 27

JUROS + PRINCIPAL. Lucro por ação. Avaliar impacto da estrutura de capital sobre o LPA (Lucro por Ação) Controle. Avaliar possibilidade de perda de controle acionário ou de gestão, por diluição de capital decorrente da emissão de novas ações garantias / proteções ( covenants ) impostos pelos financiadores aos acionistas ou gestores. Hedging / Especulação. Levando em consideração - nível das taxas de juros. - nível (comportamento) do mercado acionário. - o preço das ações da companhia. - a qualidade (classificação) da empresa como risco de crédito. decidir tres aspectos: a) uso de financiamento de curto X longo prazo. b) origem e tipo dos recursos. c) a seqüência das fontes de recursos, i.e., o que utilizar primeiro. DECISÃO SOBRE ESTRUTURA DE CAPITAL E AS CONSIDERAÇÕES DA ANÁLISE RILCHE PRECISAM SER FEITAS À LUZ DA ESTRATÉGIA CORPORATIVA E DA FILOSOFIA E POLÍTICA DOS ACIONISTAS")

28

Estrutura de capital versus LPA

28

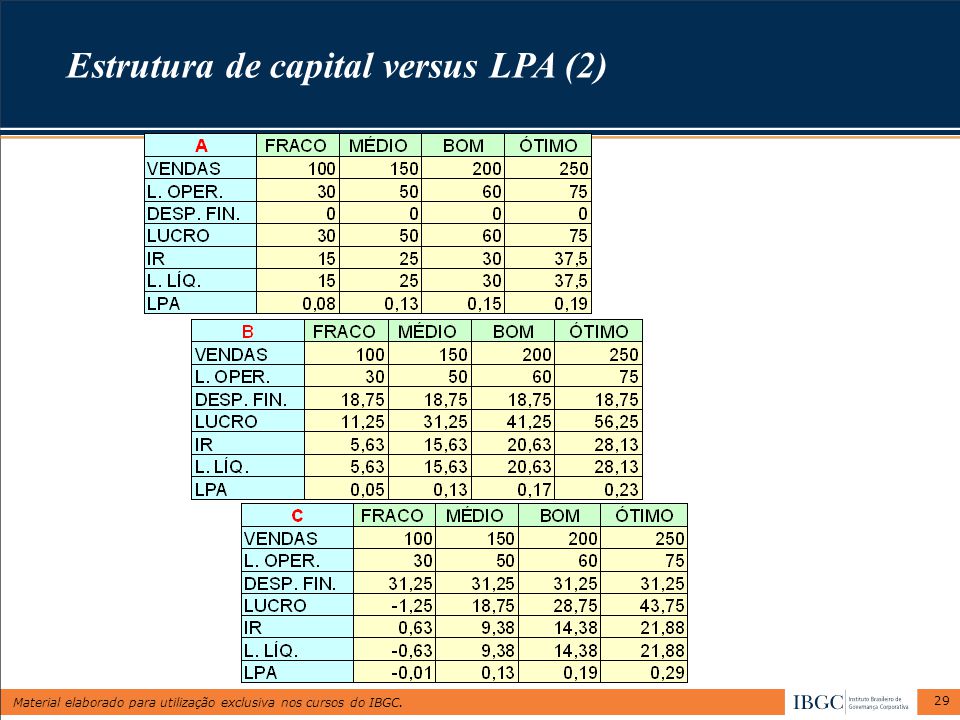

29

Estrutura de capital versus LPA (2)

29 29

30

Estrutura de capital versus LPA (3)

B A 30

31

DILUIÇÃO DO CONTROLE ACIONÁRIO: LÓGICA E TENDÊNCIA

O atual e grande dilema societário DILUIÇÃO DO CONTROLE ACIONÁRIO: LÓGICA E TENDÊNCIA Menor geração interna de recursos, por menores margens de lucro. Maiores necessidade de recursos (tecnologia, concorrência, mercado, etc). Menores margens e maior concorrência Limite da capacidade de repassar custos aos preços de venda, incluindo despesas financeiras. Portanto, limitação de recorrer a recursos de terceiros. Assim, crescente necessidade de recursos dos acionistas. Como normalmente os atuais acionistas tem limitações financeiras para acompanhar aumentos de capital.... resta a imposição crescente de buscar novos acionistas, o que significa, entre outros aspectos, diluir participação acionária, partilhar o poder e dividir os lucros, fatos que nem todos estão preparados a encarar. CONSIDERAÇÕES SOCIETÁRIAS: ESTRATÉGIA X LIMITAÇÕES FINANCEIRAS X CULTURA 31 31

. Menores margens e maior concorrência Limite da capacidade de repassar custos aos preços de venda, incluindo despesas financeiras. Portanto, limitação de recorrer a recursos de terceiros. Assim, crescente necessidade de recursos dos acionistas. Como normalmente os atuais acionistas tem limitações financeiras para acompanhar aumentos de capital.... resta a imposição crescente de buscar novos acionistas, o que significa, entre outros aspectos, diluir participação acionária, partilhar o poder e dividir os lucros, fatos que nem todos estão preparados a encarar. CONSIDERAÇÕES SOCIETÁRIAS: ESTRATÉGIA X LIMITAÇÕES FINANCEIRAS X CULTURA")

32

Considerações sobre dividendos

REMUNERAÇÃO DO CAPITAL DOS ACIONISTAS DECORRENTE DO LUCRO GERADO PELO NEGÓCIO OPÇÃO DE RETER OU DISTRIBUIR BASE TEÓRICA DE DECISÃO: Retorno aos acionistas e Valor da Companhia OUTRAS CONSIDERAÇÕES INTERNAS - Objetivos dos acionistas - Planejamento Estratégico - Necessidades e Planos de Investimento - Estrutura e Fontes de Capital - Questões Operacionais e de Risco - O conflito entre executivos e acionistas - Pagamento + chamada de capital OUTRAS CONSIDERAÇÕES EXTERNAS - Legislação societária e tributária - Payout X Yield - Percepção dos financiadores - Percepção dos investidores influência no preço da ação CONFLITOS NA DECISÃO SOBRE DIVIDENDOS Na empresa pequena conflito individual entre expansão e consumo Na empresa familiar mesmo conflito, entre maior número de pessoas Na sociedade aberta conflitos entre grupos de acionistas e entre acionistas X executivos CONCLUSÃO: BUSCAR O EQUILÍBRIO, FOCADO NA VALORIZAÇÃO E PRESERVAÇÃO DA COMPANHIA DECISÃO DE ESTRATÉGIA FINANCEIRA 32 32

33

Valoração da empresa PERCEPÇÃO MÉTODOS: PATRIMÔNIO LÍQUIDO CONTÁBIL

COMO AVALIAR UMA EMPRESA ? CIA ABERTA / AÇÕES NEGOCIADAS EM BOLSA * Preço em Bolsa / Market Capitalization CIA FECHADA / SEM NEGOCIAÇÃO * Diversos métodos MÉTODOS: PATRIMÔNIO LÍQUIDO CONTÁBIL PATRIMÔNIO LÍQUIDO AJUSTADO PAY BACK PAY BACK AJUSTADO VALOR DE REPOSIÇÃO FLUXO DE CAIXA DESCONTADO (= GERAÇÃO DE RESULTADOS) MÚLTIPLO DE LUCROS (ÍNDICE P / L) VALOR DE LIQUIDAÇÃO QUAL O MELHOR ? QUAL O MAIS USADO ? CONFLITOS ENTRE AS PARTES A QUESTÃO DO VALOR DA MARCA / DO FUNDO DE COMÉRCIO FATORES: > RENTABILIDADE + Receitas / - Custos / + Eficiência < RISCO + Capital / - K / + Fluxo de Caixa MELHOR GESTÃO / TECNOLOGIA / PODER COMO AUMENTAR O VALOR ? PERCEPÇÃO 33 33

MÚLTIPLO DE LUCROS (ÍNDICE P / L) VALOR DE LIQUIDAÇÃO. QUAL O MELHOR QUAL O MAIS USADO CONFLITOS ENTRE AS PARTES. A QUESTÃO DO VALOR DA MARCA / DO FUNDO DE COMÉRCIO. FATORES: > RENTABILIDADE. + Receitas / - Custos / + Eficiência. < RISCO. + Capital / - K / + Fluxo de Caixa. MELHOR GESTÃO / TECNOLOGIA / PODER. COMO AUMENTAR. O VALOR PERCEPÇÃO")

34

Compra, venda e associação de empresas

MOVIMENTO MUNDIAL CRESCENTE ENVOLVE ALTA COMPLEXIDADE TIPOS PRINCIPAIS DE NEGÓCIOS OBJETOS DE TRANSAÇÃO (itens passíveis de serem incluidos ou excluidos da transação) RAZÕES PARA COMPRA Vantagens operacionais / economias de escala / reduções de custo Aquisição de tecnologia Crescimento de market share Diversificação de produtos / mercados Aumento de poder de barganha / capacidade de compra Sinergia na fabricação ou comercialização Eliminação de concorrência Aproveitamento de prejuízos fiscais (=planejamento tributário) Garantia de suprimento Aquisição de capacidade operacional / gerencial, ETC RAZÕES PARA VENDA Falta de capital / problemas financeiros Falta de sucessão / de motivação Disputa entre sócios Obrigação de relocalização / de investimentos Perda de capacidade competitiva ( por tecnologia, obsolescência, localização, gestão, etc) Razões estratégicas / foco, ETC Gerar recursos Crescer Obter capital Aplicar recursos Reduzir riscos ESTRATÉGIA 34 34

RAZÕES PARA COMPRA. Vantagens operacionais / economias de escala / reduções de custo. Aquisição de tecnologia. Crescimento de market share. Diversificação de produtos / mercados. Aumento de poder de barganha / capacidade de compra. Sinergia na fabricação ou comercialização. Eliminação de concorrência. Aproveitamento de prejuízos fiscais (=planejamento tributário) Garantia de suprimento. Aquisição de capacidade operacional / gerencial, ETC. RAZÕES PARA VENDA. Falta de capital / problemas financeiros. Falta de sucessão / de motivação. Disputa entre sócios. Obrigação de relocalização / de investimentos. Perda de capacidade competitiva ( por tecnologia, obsolescência, localização, gestão, etc) Razões estratégicas / foco, ETC. Gerar recursos. Crescer. Obter capital. Aplicar recursos. Reduzir riscos. ESTRATÉGIA")

35

OBSTÁCULOS AO FECHAMENTO DAS TRANSAÇÕES

Compra, venda e associação de empresas (2) OBSTÁCULOS AO FECHAMENTO DAS TRANSAÇÕES CONFLITOS DE POSICIONAMENTO DIVERGÊNCIAS DE INTENÇÕES OBJETIVOS MOTIVAÇÕES DIFERENÇAS DE PRESSÃO Efeitos não quantitativos: TIMING emoções / irracionalidade FLEXIBILIDADE PREÇO QUESTÕES JURÍDICAS CONTRATO GARANTIAS NECESSIDADE DE APROVAÇÃO DE ACIONISTAS DIREITO DE DISSIDÊNCIA DE MINORITÁRIO LEGISLAÇÃO (CADE, ETC) DIMENSIONAMENTO E TRATAMENTO DE RISCOS (Trabalhistas, fiscais, ambientais, etc DIREITO INTERNACIONAL FORMAS E FONTES DE PAGAMENTO MAIOR DIFICULDADE: ACORDO DE VALOR 35 35

OBSTÁCULOS AO FECHAMENTO DAS TRANSAÇÕES. CONFLITOS DE POSICIONAMENTO. DIVERGÊNCIAS DE INTENÇÕES. OBJETIVOS. MOTIVAÇÕES. DIFERENÇAS DE PRESSÃO Efeitos não quantitativos: TIMING emoções / irracionalidade. FLEXIBILIDADE. PREÇO. QUESTÕES JURÍDICAS. CONTRATO. GARANTIAS. NECESSIDADE DE APROVAÇÃO DE ACIONISTAS. DIREITO DE DISSIDÊNCIA DE MINORITÁRIO. LEGISLAÇÃO (CADE, ETC) DIMENSIONAMENTO E TRATAMENTO DE RISCOS (Trabalhistas, fiscais, ambientais, etc. DIREITO INTERNACIONAL. FORMAS E FONTES DE PAGAMENTO. MAIOR. DIFICULDADE: ACORDO DE. VALOR")

36

DIFICULDADES POSTERIORES À TRANSAÇÃO

Compra, venda e associação de empresas (3) DIFICULDADES POSTERIORES À TRANSAÇÃO INTEGRAÇÃO DE CULTURAS E PROCESSOS ENTROSAMENTO / ADAPTAÇÃO DE PESSOAS PREPOTÊNCIA DO ADQUIRENTE / DO MAIOR SUBMISSÃO / DESAJUSTE DO ADQUIRIDO / DO MENOR OUTRAS QUESTÕES AUDITORIA OU NÃO ? QUANDO ? TRATAMENTO DE OPERAÇÕES NÃO OFICIAIS CONCORDATÁRIAS / FALIDAS PODEM SER UM BOM NEGÓCIO Vantagens: - passivo conhecido - débitos alongados - fragilidade dos credores Desvantagens: - trabalho - negociações - imagem - “sprit de corp” da empresa-problema 36 36

DIFICULDADES POSTERIORES À TRANSAÇÃO. INTEGRAÇÃO DE CULTURAS E PROCESSOS. ENTROSAMENTO / ADAPTAÇÃO DE PESSOAS. PREPOTÊNCIA DO ADQUIRENTE / DO MAIOR. SUBMISSÃO / DESAJUSTE DO ADQUIRIDO / DO MENOR. OUTRAS QUESTÕES. AUDITORIA OU NÃO QUANDO TRATAMENTO DE OPERAÇÕES NÃO OFICIAIS. CONCORDATÁRIAS / FALIDAS PODEM SER UM BOM NEGÓCIO. Vantagens: - passivo conhecido. - débitos alongados. - fragilidade dos credores. Desvantagens: - trabalho. - negociações. - imagem. - sprit de corp da empresa-problema")

37

Compra, venda e associação de empresas (4)

ASPECTOS RELEVANTES NÃO TENTE AGIR SOZINHO: UTILIZE INTERMEDIÁRIO E SUPORTE (CAPAZ e EXPERIENTE) (mínimo) - estrategista / negociador - advogado - fiscalista CONHECER O NEGÓCIO, NÃO SIGNIFICA SABER NEGOCIAR INDIVIDUALIDADE DE CADA OPERAÇÃO: ESTRATÉGIA ESPECÍFICA SIGILO ABSOLUTO (Salvo em ocasiões especiais) ANALISE SE A TRANSAÇÃO FAZ PARTE DA ESTRATÉGIA EMPRESARIAL COM OBJETIVO DE - Aumentar o valor do patrimônio dos acionistas - Aumentar a competitividade e os resultados Criar valor - Diminuir os riscos ESTEJA PREPARADO PARA LONGA MATURAÇÃO 37 37

(mínimo) - estrategista / negociador. - advogado. - fiscalista. CONHECER O NEGÓCIO, NÃO SIGNIFICA SABER NEGOCIAR. INDIVIDUALIDADE DE CADA OPERAÇÃO: ESTRATÉGIA ESPECÍFICA. SIGILO ABSOLUTO (Salvo em ocasiões especiais) ANALISE SE A TRANSAÇÃO FAZ PARTE DA ESTRATÉGIA EMPRESARIAL COM OBJETIVO DE. - Aumentar o valor do patrimônio dos acionistas. - Aumentar a competitividade e os resultados Criar valor. - Diminuir os riscos. ESTEJA PREPARADO PARA LONGA MATURAÇÃO")

38

Definição e amplitude da função financeira

1. O QUE SÃO DECISÕES FINANCEIRAS ? 2. QUAIS SÃO AS DECISÕES FINANCEIRAS ? 3. QUEM É RESPONSÁVEL POR DECISÕES FINANCEIRAS ? 4. “FINANÇAS” É UMA QUESTÃO UNI-PESSOAL / UNI-DEPARTAMENTAL ? 1. TODAS AS DECISÕES EMPRESARIAIS TEM IMPLICAÇÕES FINANCEIRAS 2. TODAS AS ÁREAS DE GESTÃO DEVEM PREOCUPAR-SE COM OS ASPECTOS FINANCEIROS INERENTES 3. A FUNÇÃO FINANCEIRA (=RESPONSABILIDADE) É CORPORATIVA 4. IMPORTÂNCIA DA CONSIDERAÇÃO FINANCEIRA: A FALÊNCIA SE MATERIALIZA SEMPRE POR CARÊNCIA DE CAIXA 38

É CORPORATIVA. 4. IMPORTÂNCIA DA CONSIDERAÇÃO FINANCEIRA: A FALÊNCIA SE MATERIALIZA SEMPRE POR CARÊNCIA DE CAIXA. 38.")

39

Conclusão NESSE SENTIDO, CRESCE INTERNACIONALMENTE A IMPORTÂNCIA DA

DECISÕES DE FINANÇAS CORPORATIVAS ENVOLVEM CONSIDERAÇÕES REFERENTES A TODOS OS ATIVOS DA ORGANIZAÇÃO, AVALIAÇÃO DE TODAS AS POSSÍVEIS FONTES DE RECURSOS, A GESTÃO DE TODA A SUA OPERACIONALIDADE INDUSTRIAL, COMERCIAL E LOGÍSTICA, TUDO FEITO À LUZ DA DEFINIÇÃO ESTRATÉGICA DE RUMO TRAÇADA PELOS ACIONISTAS E LEVANDO EM CONSIDERAÇÃO A DINÂMICA MUNDIAL QUE NOS IMPÕE UM CONSTANTE ESTADO DE VIGILÂNCIA, MUDANÇA E FLEXIBILIDADE. NESSE SENTIDO, CRESCE INTERNACIONALMENTE A IMPORTÂNCIA DA DA GOVERNANÇA CORPORATIVA E SUAS BOAS PRÁTICAS PARA A GESTÃO DAS EMPRESAS O PROCESSO DECISÓRIO A ADAPTAÇÃO ÀS MUDANÇAS ACOMPANHAMENTO DAS TENDÊNCIAS PERPETUAÇÃO DA COMPANHIA A CAPTAÇÃO DE RECURSOS (CRÉDITO E SÓCIOS) 39 39

")

40

Palestrante: João Verner Juenemann corporate@juenemann.com.br

Obrigado! Palestrante: João Verner Juenemann Maputo, 7 de junho de 2010 40

Apresentações semelhantes