Carregar apresentação

A apresentação está carregando. Por favor, espere

1

MATEMÁTICA FINANCEIRA

PROF.MSC.ROBSON ANTONIO TAVARES COSTA

2

Taxa de Juros Uma taxa de juros, ou taxa de crescimento do capital, é a taxa de lucratividade recebida num investimento. De uma forma geral, é apresentada em bases anuais, podendo também ser utilizada em bases semestrais, trimestrais, mensais ou diárias, e representa o percentual de ganho realizado na aplicação do capital em algum empreendimento.

3

Taxa de Juros Por exemplo, uma taxa de juros de 20% ao ano indica que para cada unidade monetária aplicada, um adicional de R$ 0,20 deve ser retornado após um ano, como remuneração pelo uso daquele capital. A taxa de juros também pode ser definida como a razão entre os juros, cobrável ou pagável, no fim de um período de tempo e o dinheiro devido no início do período. Usualmente, utiliza-se o conceito de taxa de juros quando se paga por um empréstimo, e taxa de retorno quando se recebe pelo capital emprestado. 3

4

Taxa de Juros Portanto, pode-se definir o juro como o preço pago pela utilização temporária do capital alheio, ou seja, é o aluguel pago pela obtenção de um dinheiro emprestado ou, mais amplamente, é o retorno obtido pelo investimento produtivo do capital.

5

Taxa de Juros Qual a taxa de juros cobrada por um empréstimo de R$420,00 a ser resgatado por R$570,00 ao final de 2 anos? Se um capital de R$1.000,00 foi investido a uma taxa de juros de 3% ao mês qual o valor que o cliente resgatou em um ano de investimento? Se um cliente aplicou R$2.000,00 em um ano e meio de investimento a uma taxa de juros de 2% ao mês qual foi o montante resgatado? Com o capital de R$800,00 a uma taxa de 4% ao mês em três anos quanto eu resgataria de juros?

6

Taxa de Juros Risco - grau de incerteza de pagamento da dívida, de acordo, por exemplo, com os antecedentes do cliente e sua saúde financeira; Custos Administrativos - custos correspondentes aos levantamentos cadastrais, pessoal, administração e outros;

7

Taxa de Juros Lucro - parte compensatória pela não aplicação do capital em outras oportunidades do mercado, podendo, ainda, ser definido como o ganho líquido efetivo; Expectativas Inflacionárias - em economias estáveis, com inflação anual baixa, é a parte que atua como proteção para as possíveis perdas do poder aquisitivo da moeda.

8

Taxa de Juros O Valor do Dinheiro no Tempo: O conceito do valor do dinheiro no tempo surge da relação entre juro e tempo, porque o dinheiro pode ser remunerado por certa taxa de juros num investimento, por um período de tempo, sendo importante o reconhecimento de que uma unidade monetária recebida no futuro não tem o mesmo valor que uma unidade monetária disponível no presente.

9

Ex.: rendimento de dez por cento ao ano i = 0,10 ou 10 % a.a.

Taxa de Juros i - taxa de juros para determinado período, expressa em percentagem e utilizada nos cálculos na forma unitária. Ex.: rendimento de dez por cento ao ano i = 0,10 ou % a.a. n - número de períodos de capitalização. Ex.: aplicação de um capital por 5 meses n = 5

10

Taxa de Juros J - juros produzidos ou pagos numa operação financeira. Ex.: um capital de R$ rendeu R$ 300 ao final de 1 ano; J = 300,00. VF - valor situado num momento futuro em relação à P, ou seja, daqui a n períodos, a uma taxa de juros i, denominado Montante ou Valor Futuro. Na HP-12C representada por FV. Ex.: uma aplicação de R$ , feita hoje, corresponderá a R$ daqui a n períodos, a uma taxa de juros i; VF =

11

Taxa de Juros R - valor de cada parcela periódica de uma série uniforme, podendo ser parcelas anuais, trimestrais, mensais etc. Na HP-12C representada por PMT. Ex.: R$ aplicados mensalmente numa caderneta de poupança produzirão um montante de R$ ao fim de n meses; R = 5.000

12

Diagrama do Fluxo de Caixa

É uma representação que se usa nos problemas financeiros em que se indica o fluxo (entradas e saídas) de dinheiro no tempo. Entrada de recursos (+) Linha do tempo 1 2 3 4 Meses de aplicação Saída de recursos (-)

de dinheiro no tempo. Entrada de recursos (+) Linha do tempo Meses de aplicação. Saída de recursos (-)")

13

Diagrama do Fluxo de Caixa

14

Diagrama do Fluxo de Caixa

Qual a taxa de juros cobrada por um empréstimo de R$420,00 a ser resgatado por R$570,00 ao final de 5 meses? Se um capital de R$1.000,00 foi investido a uma taxa de juros de 3% ao mês qual o valor que o cliente resgatou em três meses de investimento? Se um cliente aplicou R$2.000,00 em seis meses de investimento a uma taxa de juros de 2% ao mês qual foi o montante resgatado? Com o capital de R$800,00 a uma taxa de 4% ao mês em oito meses quanto eu resgataria de juros?

15

Tipos de Formação de Juros

Juros Simples No regime de capitalização a juros simples, somente o capital inicial, também conhecido como principal (VP), rende juros é diretamente proporcional ao tempo de aplicação. Assim, o total dos juros (J) resultante da aplicação de um capital por um determinado período n, a uma taxa de juros dada, será calculado pela fórmula: J = VP.i.n

, rende juros é diretamente proporcional ao tempo de aplicação. Assim, o total dos juros (J) resultante da aplicação de um capital por um determinado período n, a uma taxa de juros dada, será calculado pela fórmula: J = VP.i.n.")

16

Juros Simples A taxa de juros deverá estar na mesma unidade de tempo do período de aplicação, ou seja, para um período de n anos, a taxa será anual. Logo, pode-se calcular o total conseguido ao final do período, ou seja, o montante VF, através da soma do capital inicial aplicado com o juro gerado. O montante pode ser expresso, para este caso, por: VF = VP + J ou VF = VP (1 + i.n)

")

17

Juros Simples VF = VP + J ou VF = VP (1 + i.n)

")

18

Juros Simples Variações da Equação básica: J = VP.i.n i= J/VP.n VP= J/i.n n= J/VP.i

19

Juros Simples Situação Problema 1. Um capital de $ ,00 foi aplicado por cinco meses, a juros simples. Calcule o valor a ser resgatado no final deste período à taxa de 4 % a.m. Dados: VP = n = 5 meses i = 4% ao mês

20

Primeiramente podemos calcular os juros:

Juros Simples Valor resgatado são o capital mais os juros do período, ou seja, o montante. Primeiramente podemos calcular os juros: J = VP.i.n => J = x 5 x 0,04 = $ 2.000,00 Como VF = J + VP, o valor resgatado será: VF = = $ ,00

21

Duas taxas de juros são equivalentes se: • aplicadas ao mesmo capital;

Equivalência de Taxas Duas taxas de juros são equivalentes se: • aplicadas ao mesmo capital; • pelo mesmo intervalo de tempo. Ambas produzem o mesmo juro ou montante. No regime de juros simples, as taxas de juros proporcionais são igualmente equivalentes, ou seja, uma taxa de 12% ao ano é equivalente a 1% ao mês.

22

Equivalência de Taxas Situação Problema 3. Seja um capital de $ ,00 que pode ser aplicado alternativamente à taxa de 2% a.m. ou de 24% a.a. Supondo um prazo de aplicação de 2 anos, verificar se as taxas são equivalentes.

23

Equivalência de Taxas Resolução: Aplicando o principal à taxa de 2% a.m. e pelo prazo de dois anos, teremos o juro de: J1 = ,00 x 0,02 x 24 = $ 4.800,00 Aplicando o mesmo principal à taxa de 24% a.a. por dois anos, teremos um juro igual a: J2 = ,00 x 0,24 x 2 = $ 4.800,00 Constatamos que o juro gerado é igual nas duas hipóteses, nestas condições, concluímos que a taxa de 2% a.m. é equivalente à taxa de 24% a.a.

24

Períodos não Inteiros Quando o prazo de aplicação não é um número inteiro de períodos a que se refere à taxa de juros, faz-se o seguinte: I) Calcula-se o juro correspondente à parte inteira de períodos. II) Calcula-se a taxa proporcional à fração de período que resta e o juro correspondente. O juro total é a soma do juro referente à parte inteira com o juro da parte fracionária.

Calcula-se o juro correspondente à parte inteira de períodos. II) Calcula-se a taxa proporcional à fração de período que resta e o juro correspondente. O juro total é a soma do juro referente à parte inteira com o juro da parte fracionária.")

25

Situação Problema 4. Qual o juro e qual o montante de um capital de $ 1.000,00 que é a p l i c a d o à t a x a d e j u r o s s i m p l e s d e 1 2 % a o s e m e s t r e , p e l o p r a z o d e 5 a n o s e 9 m e s e s ?

26

Resolução: Sabemos que em 5 anos e 9 meses são iguais a 5 x 12 meses + 9 meses = 69 meses Cada semestre tem seis meses totalizando = 11,5 semestres Ou seja, em 5 anos e 9 meses é igual a 11 semestres e 3 meses, ou 11,5 semestres. a) Cálculo do juro: J= 1000 x 0,12 x 11,5 = $ 1.380,00

Cálculo do juro: J= 1000 x 0,12 x 11,5 = $ 1.380,00.")

27

Exercício de Juros Simples e taxas equivalentes

28

Exercício de Juros Simples

29

Exercício de Juros Simples

30

Exercício de Juros Simples

31

CAPITALIZAÇÃO COMPOSTA

CAPITALIZAÇÁO COMPOSTA: MONTANTE E VALOR ATUAL PARA PAGAMENTO ÚNICO: Capitalização composta é aquela em que a taxa de juros incide sobre o capital inicial, acrescido dos juros acumulados até o período anterior. Neste regime de capitalização a taxa varia exponencialmente em função do tempo.

32

CAPITALIZAÇÃO COMPOSTA

A simbologia usada será VF para valor futuro ou montante, VP para valor presente ou capital inicial, n para o prazo ou período de capitalização e i para a taxa. A dedução da equação para calcular o montante para um único pagamento é pouco mais complexa que a capitalização simples. Para facilitar o entendimento, vamos admitir o seguinte problema:

33

CAPITALIZAÇÃO COMPOSTA

Calcular o montante de um capital de $ 1.000,00, aplicado á taxa de 4% ao mês, durante 5 meses. Dados: VP = 1.000,00 n = 5 meses i = 4% ao mês = 0,04 VF = ?

34

CAPITALIZAÇÃO COMPOSTA

mês(t) capital no início do mês (VPt) juros correspondentes ao mês (jt) montante no final do mês (VFt) 1 1.000,00 1.000,00 x 0,04 = 40,00 1.040,00 2 1.040,00 x 0,04 = 41,60 1.081,60 3 1.081,60 x 0,04 = 43,26 1.124,86 4 1.124,86 x 0,04 = 45,00 1.169,86 5 1.169,86 x 0,04 = 46,79 1.216,65

capital no início do mês (VPt) juros correspondentes ao mês (jt) montante no final do mês (VFt) , ,00 x 0,04 = 40, , ,00 x 0,04 = 41, , ,60 x 0,04 = 43, , ,86 x 0,04 = 45, , ,86 x 0,04 = 46, ,65.")

35

CAPITALIZAÇÃO COMPOSTA

Algebricamente podemos deduzir que: VF0 = VP =>montante no momento zero (hoje). Temos que Montante é Capital mais juros => VF = VP + VP.i, então: VF1 = VP + VP x i = VP(1+i) => montante no final do primeiro período; VF2 = VP(1+i) + VP(1+i) x i = VP(1+i)(1+i) = VP(1 + i)2 VF3 = VP(1 + i)2+ VP(1 + i)2 x i = VP(1 + i)2 (1+i) = VP(1 + i)3 VF4 = VP(1 + i)3 + VP(1 + i)3 x i= VP(1 + i)3 (1+i) = VP(1 + i)4

. Temos que Montante é Capital mais juros => VF = VP + VP.i, então: VF1 = VP + VP x i = VP(1+i) => montante no final do primeiro período; VF2 = VP(1+i) + VP(1+i) x i = VP(1+i)(1+i) = VP(1 + i)2. VF3 = VP(1 + i)2+ VP(1 + i)2 x i = VP(1 + i)2 (1+i) = VP(1 + i)3. VF4 = VP(1 + i)3 + VP(1 + i)3 x i= VP(1 + i)3 (1+i) = VP(1 + i)4.")

36

CAPITALIZAÇÃO COMPOSTA

VFn = VP(1 + i)n + VP(1 + i)nx i = VP(1 + i)n(1+i) = VP(1 + i)n Para simplificar vamos fazer VFn = VF. Assim, a fórmula final do montante é dada pela equação: VF = VP(1+i)n No exercício anterior podemos fazer: VF = (1+0,04 )5 = 1.216,65, que confere com o valor determinado anteriormente.

n + VP(1 + i)nx i = VP(1 + i)n(1+i) = VP(1 + i)n. Para simplificar vamos fazer VFn = VF. Assim, a fórmula final do montante é dada pela equação: VF = VP(1+i)n. No exercício anterior podemos fazer: VF = (1+0,04 )5 = 1.216,65, que confere com o valor determinado anteriormente.")

37

CAPITALIZAÇÃO COMPOSTA

Situação Problema: 1. Calcular o montante de uma aplicação de $ ,00, pelo prazo de 6 meses, á taxa de 3% ao mês. Dados: VP = ,00 n = 6 meses i = 3% ao mês =0,03 VF=? Solução: VF = P(1+i)n VF =15000(1+0,03)6 = $ ,78

n. VF =15000(1+0,03)6 = $ ,78.")

38

CAPITALIZAÇÃO COMPOSTA

Cálculo do Juro Para calcular somente o juro, temos que: J = VF – VP => J = VP(1+i)n – VP resultando: J = VP[(1+i) n -1] Situação Problema 2. Qual o juro pago no caso do empréstimo de $ 1.000,00 à taxa de juros compostos de 2% a.m. e pelo prazo de 10 meses? Dados: VP = 1.000 i = 2% a .m. n = 10 meses Solução: J = VP[(1+i)n-1] J = 1000[(1+0,02)-1] = $ 218,99

n – VP resultando: J = VP[(1+i) n -1] Situação Problema. 2. Qual o juro pago no caso do empréstimo de $ 1.000,00 à taxa de juros compostos de 2% a.m. e pelo prazo de 10 meses Dados: VP = i = 2% a .m. n = 10 meses. Solução: J = VP[(1+i)n-1] J = 1000[(1+0,02)-1] = $ 218,99.")

39

Exercício de Juros Composto

40

Exercício de Juros Composto

41

Equivalência de Taxas – Juro Composto

Duas taxas de juros são equivalentes se: • aplicadas ao mesmo capital; • pelo mesmo intervalo de tempo. Ambas produzem o mesmo juro ou montante. No regime de juros composto, as taxas de juros não são proporcionais, ou seja, uma taxa de 12% ao ano não é equivalente a 1% ao mês.

42

Equivalência de Taxas – Juro Composto

Partido deste principio, se tomarmos um capital inicial VP e aplicarmos a juro composto no período de um ano teremos VF = VP(1+ ia) aplicando o mesmo capital inicial no mesmo período mas capitalizado mensalmente temos VF = VP(1+ im)12 Para que as taxas sejam equivalentes os montantes terão que ser iguais, assim: VP(1 + ia) = VP(1 + im)12

aplicando o mesmo capital inicial no mesmo período mas capitalizado mensalmente temos VF = VP(1+ im)12. Para que as taxas sejam equivalentes os montantes terão que ser iguais, assim: VP(1 + ia) = VP(1 + im)12.")

43

Equivalência de Taxas – Juro Composto

Da igualdade acima, deduz-se que: (1+ia) = (1+ im)12 Para determinar a taxa anual, conhecida a taxa mensal. ia = (1+ im)12 -1 Para determinar a taxa mensal, quando se conhece a anual. In= 12√ (1+ia) -1=(1+ia)1/12 -1 Da mesma forma, dada uma taxa mensal ou anual, determina-se à taxa diária e vice-versa.

= (1+ im)12. Para determinar a taxa anual, conhecida a taxa mensal. ia = (1+ im) Para determinar a taxa mensal, quando se conhece a anual. In= 12√ (1+ia) -1=(1+ia)1/ Da mesma forma, dada uma taxa mensal ou anual, determina-se à taxa diária e vice-versa.")

44

Equivalência de Taxas – Juro Composto

Exemplos: 1) Determinar a taxa anual equivalente a 2% ao mês: ia = (1 + im)12 – 1 = (1,02) = 1, = 0,2682 ou 26,82% 2) Determinar a taxa mensal equivalente a 60,103% ao ano: im = (1 + ia)1/12 –1 = (1,60103)1/2 –1 = 1, ou 4% ao mês 3) Determinar a taxa anual equivalente a 0,19442% ao dia: ia = (1 + id) = (1, ) = 2,0122 – 1 = 1,0122 ou 101,22% ao ano

Determinar a taxa anual equivalente a 2% ao mês: ia = (1 + im)12 – 1 = (1,02) = 1, = 0,2682 ou 26,82% 2) Determinar a taxa mensal equivalente a 60,103% ao ano: im = (1 + ia)1/12 –1 = (1,60103)1/2 –1 = 1, ou 4% ao mês. 3) Determinar a taxa anual equivalente a 0,19442% ao dia: ia = (1 + id) = (1, ) = 2,0122 – 1 = 1,0122 ou 101,22% ao ano.")

45

Equivalência de Taxas – Juro Composto

Exemplos: 4) Determinar a taxa trimestral equivalente a 47,746% em dois anos: it = (1 + i2a)1/8 - 1 = (1,47746 )1/8 - 1 = 1, = 0,05 = 5% ao trimestre 5) Determinar a taxa anual equivalente a 1% á quinzena: ia = (1 + iq) = (1,01) = 1, = 0,2697 = 26,97% ao ano

Determinar a taxa trimestral equivalente a 47,746% em dois anos: it = (1 + i2a)1/8 - 1 = (1,47746 )1/8 - 1 = 1, = 0,05 = 5% ao trimestre. 5) Determinar a taxa anual equivalente a 1% á quinzena: ia = (1 + iq) = (1,01) = 1, = 0,2697 = 26,97% ao ano.")

46

Equivalência de Taxas – Juro Composto

Como no dia-a-dia os períodos a que se referem às taxas que se tem e taxas que se quer são os mais variados, vamos apresentar uma fórmula genérica, que possa ser utilizada para qualquer caso, ou seja: Iq=(1+it)q/t-1 Para efeito de memorização denominamos as variáveis como segue: iq = taxa para o prazo que eu quero it = taxa para o prazo que eu tenho q = prazo que eu quero t = prazo que eu tenho

q/t-1. Para efeito de memorização denominamos as variáveis como segue: iq = taxa para o prazo que eu quero. it = taxa para o prazo que eu tenho. q = prazo que eu quero. t = prazo que eu tenho.")

47

Equivalência de Taxas – Juro Composto

Exemplos: 6) Determinar a taxa para 183 dias, equivalente a 65% ao ano: i183 = (1 + 0,65)183/360 – 1 = 28,99% 7) Determinar a taxa para 491 dias, equivalente a 5% ao mês: i491 = (1 + 0,05)491/30 – 1 = 122,23% 8) Determinar a taxa para 27 dias, equivalente a 13% ao trimestre: i27 = (1 + 0,13)27/90 – 1 = 3,73%

Determinar a taxa para 183 dias, equivalente a 65% ao ano: i183 = (1 + 0,65)183/360 – 1 = 28,99% 7) Determinar a taxa para 491 dias, equivalente a 5% ao mês: i491 = (1 + 0,05)491/30 – 1 = 122,23% 8) Determinar a taxa para 27 dias, equivalente a 13% ao trimestre: i27 = (1 + 0,13)27/90 – 1 = 3,73%")

48

Taxa nominal de juros – incorpora as expectativas de inflação.

Não confundir: taxa nominal de juros, que mede o resultado de uma operação em valor corrente, com taxa nominal (linear) que indica a capitalização dos juros na forma proporcional (juros simples). A taxa nominal de juros tem uma parte devida à inflação, e outra definida como legítima, real, que reflete os juros reais pagos ou recebidos. Em matemática financeira, o termo real, indica valores livre de efeitos inflacionários.

que indica a capitalização dos juros na forma proporcional (juros simples). A taxa nominal de juros tem uma parte devida à inflação, e outra definida como legítima, real, que reflete os juros reais pagos ou recebidos. Em matemática financeira, o termo real, indica valores livre de efeitos inflacionários.")

49

Um investidor aplicou $100

Um investidor aplicou $ e obteve ao final do período um rendimento nominal de 12,8%. A inflação no período foi de 9,2%. Qual o ganho real? Rendimento nominal = $ ( x 0,128) Valor no final do período = $ Valor aplicado corrigido pela inflação = $ ($ x 0,092) Lucro real em valores monetários = $ ($ $ ) Retorno real = relação entre o lucro (ganho) e o valor aplicado corrigido, ambos expressos em moeda de mesmo poder de compra = 3,6% ($3.600 / $ )

Valor no final do período = $ Valor aplicado corrigido pela inflação = $ ($ x 0,092) Lucro real em valores monetários = $3.600 ($ $ ) Retorno real = relação entre o lucro (ganho) e o valor aplicado corrigido, ambos expressos em moeda de mesmo poder de compra. = 3,6% ($3.600 / $ )")

50

Fórmula de apuração da taxa real:

Substituindo-se os valores do exemplo no cálculo de r, tem-se:

51

Fórmula de apuração da taxa real:

A partir da expressão acima pode-se calcular a taxa nominal (i) e a taxa de inflação (I):

e a taxa de inflação (I):")

52

A taxa real pode ser negativa.

Exemplo: no caso anterior imagine que o investidor tivesse aplicado em dólar, e que no período a cotação do dólar aumentou em 7,5% no mesmo período em que a inflação foi de 9,2%. Qual a perda real? Rendimento nominal = $7.500 ( x 0,075) Valor no final do período = $ Valor aplicado corrigido pela inflação = $ ($ x 1,092) Perda real em valores monetários = $ ($ $ ) Perda real = relação entre a perda e o valor aplicado, ambos expressos em moeda de mesmo poder de compra = -1,56% ($ / $ )

Valor no final do período = $ Valor aplicado corrigido pela inflação = $ ($ x 1,092) Perda real em valores monetários = $ ($ $ ) Perda real = relação entre a perda e o valor aplicado, ambos expressos em moeda de mesmo poder de compra = -1,56% ($ / $ )")

53

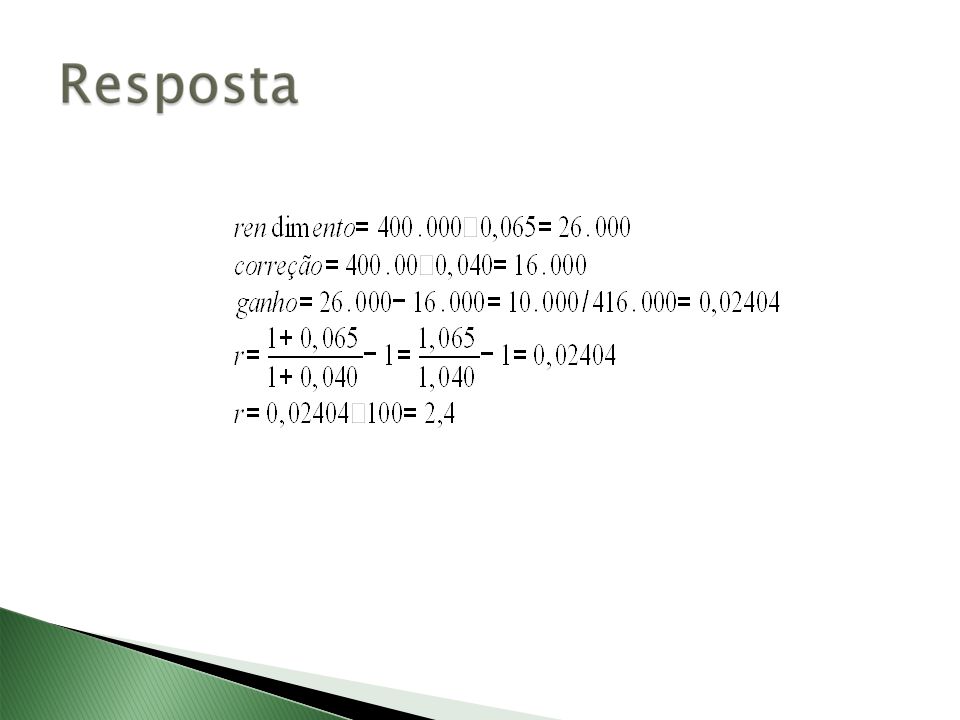

Uma pessoa aplicou $ num título por 3 meses à taxa nominal de 6,5% at. Sendo de 4,0% a inflação deste período, demonstrar os rendimentos nominal e real auferidos pelo aplicador, assim como as respectivas taxas de retorno.

55

Utilizada como indexador em contratos de financiamento, e em aplicações financeiras como a caderneta de poupança. Apurada a partir das taxas prefixadas de juros praticadas pelos bancos na colocação de títulos de sua emissão.

56

A TR é calculada e divulgada pelo Banco Central de acordo com a seguinte metodologia:

Diariamente os bancos informam as taxas de juros pagas aos aplicadores em certificados e recibos de depósitos bancários (prefixados), de emissão de 30 a 35 dias; A média ponderadas destas taxas é a TBF – Taxa Básica Financeira que é o custo médio de captação dos bancos. Sobre esta taxa o BC aplica um redutor obtendo assim a TR – Taxa Referencial. O redutor é um instrumento de política econômica. Ao elevar o redutor o BC reduz a remuneração da caderneta de poupança e imprime menor custo ao tomador de empréstimo corrigido pela TR. Ao diminuir o redutor, incentiva as aplicações em caderneta de poupança e eleva os custos dos empréstimos indexados à TR.

, de emissão de 30 a 35 dias; A média ponderadas destas taxas é a TBF – Taxa Básica Financeira que é o custo médio de captação dos bancos. Sobre esta taxa o BC aplica um redutor obtendo assim a TR – Taxa Referencial. O redutor é um instrumento de política econômica. Ao elevar o redutor o BC reduz a remuneração da caderneta de poupança e imprime menor custo ao tomador de empréstimo corrigido pela TR. Ao diminuir o redutor, incentiva as aplicações em caderneta de poupança e eleva os custos dos empréstimos indexados à TR.")

57

Modalidade de aplicação financeira mais popular do mercado.

Atrativos: (i) liquidez imediata (o saldo pode ser sacado a qualquer momento), (ii) garantia de pagamento pelo governo, e (iii) isenção de impostos. Remuneração: TR + 0,5% a m de juros. Creditados mensalmente na conta do investidor pessoa física e trimestralmente na conta do investidor pessoa jurídica. O cálculo dos rendimentos tem por base sempre o menor saldo mantido pelo aplicador no período.

liquidez imediata (o saldo pode ser sacado a qualquer momento), (ii) garantia de pagamento pelo governo, e (iii) isenção de impostos. Remuneração: TR + 0,5% a m de juros. Creditados mensalmente na conta do investidor pessoa física e trimestralmente na conta do investidor pessoa jurídica. O cálculo dos rendimentos tem por base sempre o menor saldo mantido pelo aplicador no período.")

58

Admita uma aplicação de $7.500 em caderneta de poupança por dois meses. A TR definida para cada mês (na data de aniversário) é a seguinte: Mês 1: 0,6839% am Mês 2: 0,7044% am Determinar: Saldo disponível do aplicador ao final de cada período: Mês 1: FV1 = $7.500 x (1,006839) x (1,005) = $7.589,05 Mês 2: FV2 = $7.589,95 x (1,007044) x (1,005) = $7.680,72 Rentabilidade efetiva da aplicação i = [(1,006839) x (1,007044) x (1,005)2 ] - 1= 2,41% a b Rentabilidade mensal: (1,0241)1/2 – 1 = 1,198% a m

x (1,005) = $7.589,05. Mês 2: FV2 = $7.589,95 x (1,007044) x (1,005) = $7.680,72. Rentabilidade efetiva da aplicação. i = [(1,006839) x (1,007044) x (1,005)2 ] - 1= 2,41% a b. Rentabilidade mensal: (1,0241)1/2 – 1 = 1,198% a m.")

59

Taxa Efetiva e Taxa Nominal

Capitalização Composta EXERCÍCIOS 1. (AFC) Um banco paga juros compostos de 30% ao ano, com capitalização semestral. Qual a taxa anual efetiva? a) 27,75 % b) 29,50% c) 30 % d) 32,25 % e) 35 % 2. (TCDF) Um empresa solicita um empréstimo ao Banco no regime de capitalização composta à base de 44% ao bimestre. A taxa equivalente composta ao mês de: a) 12% b) 20% c) 22% d) 24% Taxa Efetiva e Taxa Nominal Taxa de Juros

Um banco paga juros compostos de 30% ao ano, com capitalização semestral. Qual a taxa anual efetiva a) 27,75 % b) 29,50% c) 30 % d) 32,25 % e) 35 % 2. (TCDF) Um empresa solicita um empréstimo ao Banco no regime de capitalização composta à base de 44% ao bimestre. A taxa equivalente composta ao mês de: a) 12% b) 20% c) 22% d) 24% Taxa Efetiva e Taxa Nominal. Taxa de Juros.")

60

DESCONTO O desconto deve ser entendido como a diferença entre o valor de resgate de um título e o seu valor presente na data da operação, ou seja: D = VF - VP, em que D representa o valor monetário do desconto, VF o seu valor futuro (valor assumido pelo título na data do seu vencimento) e VP o valor creditado ou pago ao seu titular. Assim como no caso dos juros, o valor do desconto também está associado a uma taxa e a determinado período de tempo.

e VP o valor creditado ou pago ao seu titular. Assim como no caso dos juros, o valor do desconto também está associado a uma taxa e a determinado período de tempo.")

61

O desconto é dividido em: a) Desconto Racional (por dentro).

b) Desconto Comercial (por fora).

Desconto Comercial (por fora).")

62

a) DESCONTO RACIONAL (por dentro).

Desconto racional simples é aquele aplicado no valor atual do título n períodos antes do vencimento, ou seja, é o mesmo que juro simples. Não será dada muita importância a menos de comparação, pois raramente tem sido aplicado no Brasil. Dr = VF – VP Onde Dr = Desconto Racional Como VP = VF /(1+i.n)

")

63

Onde Dr = Desconto Racional Como VP = VF /(1+i.n)

Dr = VF – VP Onde Dr = Desconto Racional Como VP = VF /(1+i.n) Dr= VF*i*n (1+i*n)

Dr= VF*i*n. (1+i*n)")

64

DESCONTO Desconto comercial simples é aquele em que a taxa de desconto incide sempre sobre o montante ou valor futuro. É utilizado no Brasil de maneira ampla e generalizado, principalmente nas chamadas operações de “desconto de duplicatas” realizadas pelos bancos, sendo, por essa razão, também conhecido por desconto bancário ou comercial. É obtido multiplicando-se o valor de resgate do título pela taxa de desconto e pelo prazo a decorrer até o seu vencimento, ou seja: D = VF.i.n

65

DESCONTO Onde i representa a taxa de desconto e n o prazo. E para se obter o valor presente, também chamado de valor descontado, basta subtrair o valor do desconto do valor futuro do título, como segue: VP = FV – D D=FV*i*n VL=VN-D

66

Taxa Efetiva de Desconto:

È a taxa que remunera de forma efetiva a operação de desconto;

67

DESCONTO SITUAÇÃO PROBLEMA: 1. Qual o valor do desconto comercial simples de um título de R$ 2.000,00, com vencimento para 90 dias, á taxa de 2,5% ao mês? Dados: VF = 2.000,00 n = 90 dias = 3 meses (como a taxa está em mês, devemos transformar o período para essa unidade) d = 2,5% ao mês D=? Solução: D = VF . d . n => D = 2.000,00 . 0, = 150,00

d = 2,5% ao mês. D= Solução: D = VF . d . n => D = 2.000,00 . 0, = 150,00.")

68

DESCONTO . Qual a taxa mensal de desconto comercial utilizada numa operação a 120 dias, cujo valor de resgate é de R$ 1.000,00 e cujo valor atual é de R$ 880,00? Dados: VF = 1.000,00 VP = 880,00 n = 120 dias = 4 meses d=? Solução: D = VF – VP = 1.000,00 – 880,00 = 120,00 Isolando a taxa d na fórmula do desconto temos: d = D / (VF . n) => d = 0,03 ou seja, d = 3% ao mês

=> d = 0,03 ou seja, d = 3% ao mês.")

69

SÉRIE UNIFORME DE PAGAMENTOS

Pode-se definir uma série uniforme de pagamentos como uma sucessão de recebimentos, desembolsos ou prestações, de mesmo valor, representados por R, divididos regularmente num período de tempo. VF= R [(1+i)n-1] i

n-1] i.")

70

SÉRIE UNIFORME DE PAGAMENTOS

VF R R R R R 1 2 3 n-1 n Perceba que a última parcela coincide com o valor futuro (montante) e que a primeira parcela é paga no momento 1. O momento zero corresponde a hoje. Esse tipo de série é chamado de série de termos vencidos, onde a primeira parcela não é efetuada hoje.

e que a primeira parcela é paga no momento 1. O momento zero corresponde a hoje. Esse tipo de série é chamado de série de termos vencidos, onde a primeira parcela não é efetuada hoje.")

71

SÉRIE UNIFORME DE PAGAMENTOS

Situação Problema Uma pessoa deposita mensalmente R$ 500,00 numa conta especial particular. Qual será o saldo daqui a 2 anos, para uma remuneração de 0,8 % a.m. concedida pelo banco? Solução: R = 500 (valor da parcela mensal) i = 0,8% (taxa de juro mensal) para fins de cálculo 0,008 n = 2 anos o que corresponde a 24 parcelas mensais Utilizando a expressão (1): VF = 500.[(1+ 0,008)24-1] / 0,008 = ,58

i = 0,8% (taxa de juro mensal) para fins de cálculo 0,008. n = 2 anos o que corresponde a 24 parcelas mensais. Utilizando a expressão (1): VF = 500.[(1+ 0,008)24-1] / 0,008 = ,58.")

72

SÉRIE UNIFORME DE PAGAMENTOS

Procedendo-se o cálculo do inverso da expressão (1), pode-se obter o valor da parcela ou prestação R, a partir do montante conhecido, através da seguinte expressão: R = VF* i [(1+i)n-1]

, pode-se obter o valor da parcela ou prestação R, a partir do montante conhecido, através da seguinte expressão: R = VF* i. [(1+i)n-1]")

73

SÉRIE UNIFORME DE PAGAMENTOS

Situação Problema Determine o valor que deve ser depositado trimestralmente numa conta a prazo fixo, que oferece juros de 3,5% a.t., para acumularmos R$ ,00 em 5 anos. Solução: n = 20, pois em 5 anos existem 20 trimestres VF = (valor futuro) i = 3,5% ao mês o que corresponde a 0,035 para fins de cálculo Utilizando a expressão (2), temos: R = ,035 / [(1+0,035)20 -1] = 884,03

i = 3,5% ao mês o que corresponde a 0,035 para fins de cálculo. Utilizando a expressão (2), temos: R = ,035 / [(1+0,035)20 -1] = 884,03.")

74

SÉRIE UNIFORME DE PAGAMENTOS

Ainda dentro do contexto de uma série uniforme de pagamento, deseja-se determinar o valor capaz de liquidar antecipadamente, e de uma só vez, um empréstimo ou financiamento, assumido de forma a ser pago em prestações uniformes e periódicas. Assim sendo, deve-se calcular a expressão do valor presente desta série uniforme. Sabemos que o valor presente de uma capitalização composta pode ser calculado pela equação: VP= VF (1+i)n

n.")

75

SÉRIE UNIFORME DE PAGAMENTOS

substituindo o VF da expressão (1) na equação anterior determinamos o valor presente de uma série de termos uniformes como sendo: VP= R[(1+i)n-1 i(1+i)n

na equação anterior determinamos o valor presente de uma série de termos uniformes como sendo: VP= R[(1+i)n-1. i(1+i)n.")

76

SÉRIE UNIFORME DE PAGAMENTOS

Diagrama do valor presente de uma série uniforme VP R R R R R n 1 2 3 (n-1)

")

77

SÉRIE UNIFORME DE PAGAMENTOS

Situação problema Determine o valor à vista de um eletrodoméstico vendido em 6 prestações mensais de R$ 200,00, sabendo-se que os juros cobrados pelo lojistas são de 5 % a.m. Solução: n = 6 (número de parcelas mensais) R = 200 (valor de cada parcela mensal) i = 5% (taxa mensal) igual 0,05 para fins de cálculo. VP = { [(1+ 0,05)6 -1] / [0,06.(1+ 0,05)6] } = 1.015,14

R = 200 (valor de cada parcela mensal) i = 5% (taxa mensal) igual 0,05 para fins de cálculo. VP = { [(1+ 0,05)6 -1] / [0,06.(1+ 0,05)6] } = 1.015,14.")

78

SÉRIE UNIFORME DE PAGAMENTOS

Para a determinação do valor de cada uma das prestações R quando o valor do principal (financiamento) é conhecido, calcula-se o inverso da expressão (3), pois existe reciprocidade. Assim, o valor de R é obtido pela seguinte expressão: R= VP.i(1+i)n ((1+i)n-1)

é conhecido, calcula-se o inverso da expressão (3), pois existe reciprocidade. Assim, o valor de R é obtido pela seguinte expressão: R= VP.i(1+i)n. ((1+i)n-1)")

79

SÉRIE UNIFORME DE PAGAMENTOS

Situação Problema: Uma pessoa adquire um freezer por R$ 800,00, dando de entrada R$ 300,00. Determine a prestação mensal para um financiamento do restante em 4 vezes, à taxa de 5% a.m. Solução: Valor a ser financiado: VP = = 500; Taxa i = 5% ao mês, o que corresponde a 0,05 n = 4 parcelas mensais Usando expressão (4) temos: R = 500.{[0,05.(1+ 0,05)4]/[(1+ 0,05)4-1]}=141

temos: R = 500.{[0,05.(1+ 0,05)4]/[(1+ 0,05)4-1]}=141.")

80

SÉRIES DE PAGAMENTOS IGUAIS COM TERMOS ANTECIPADOS

Nas séries com termos antecipados, os pagamentos ou recebimentos ocorrem no início de cada período unitário. Assim a primeira prestação é sempre paga ou recebida no momento “zero”, ou seja, na data do contrato do empréstimo ou financiamento, ou qualquer outra operação que implique em uma série de pagamentos, ou recebimentos.

81

SÉRIES DE PAGAMENTOS IGUAIS COM TERMOS ANTECIPADOS

Acumulação de Capital Situação problema: Qual o montante daqui a 8 meses resultante da aplicação de 8 parcelas mensais de R$100,00, a taxa de 1,5% ao mês, sabendo-se que a primeira aplicação é feita hoje. Esquematicamente temos: 100 100 100 100 100 100 100 100 VF (montante) 1 2 3 4 5 6 7 8

")

82

SÉRIES DE PAGAMENTOS IGUAIS COM TERMOS ANTECIPADOS

Dados: VF = ? n = 12 i = 1,5% mês R = 100 por mês

83

SÉRIES DE PAGAMENTOS IGUAIS COM TERMOS ANTECIPADOS

Se usarmos a equação VF= R [(1+i)n-1] i o valor de montante será encontrado no momento da última aplicação, nesse caso, no momento “7”. Como desejamos o montante no momento “8” teremos que capitalizar um período a mais, ou seja, VF= R [(1+i)n-1] . (1+i) assim teremos o montante no final do oitavo mês.

n-1] i. o valor de montante será encontrado no momento da última aplicação, nesse caso, no momento 7 . Como desejamos o montante no momento 8 teremos que capitalizar um período a mais, ou seja, VF= R [(1+i)n-1] . (1+i) assim teremos o montante no final do oitavo mês.")

84

SÉRIES DE PAGAMENTOS IGUAIS COM TERMOS ANTECIPADOS

VF= 100[(1+0,015)8-1] (1+0,015) 0,015 Conclusão: Para calcular o Montante de uma série de pagamentos ou recebimentos com termos antecipados, devemos utilizar a expressão: VF= R [(1+i)n-1] . (1+i) i

8-1] (1+0,015) 0,015. Conclusão: Para calcular o Montante de uma série de pagamentos ou recebimentos com termos antecipados, devemos utilizar a expressão: VF= R [(1+i)n-1] . (1+i) i.")

85

Valor atual Situação problema: Um eletrodoméstico foi financiada em 6 parcelas mensais iguais e consecutivas de R$100,00, sabendo-se que a taxa de juro cobrada pela Loja é de 5% ao mês e que a primeira prestação foi paga no ato da compra, qual foi o valor financiado?

86

Esquematicamente temos:

Valor atual Esquematicamente temos: VP (valor financiado ) 1 2 3 4 5 100 100 100 100 100 100 Note que a primeira parcela foi paga a vista. 6 parcelas mensais

Note que a primeira parcela foi paga a vista. 6 parcelas mensais.")

87

Valor atual Dados: VP = ? n = 6 i = 5% mês R = 100 por mês

88

VP= R [(1+i)n-1] . (1+i) i(1+i)n VP= 100[(1+0,05)6-1 (1+0,05)=532,95

Solução: VP= R [(1+i)n-1] . (1+i) i(1+i)n VP= 100[(1+0,05)6-1 (1+0,05)=532,95 0,05(1+0,05)6

![VP= R [(1+i)n-1] . (1+i) i(1+i)n VP= 100[(1+0,05)6-1 (1+0,05)=532,95](http://slideplayer.com.br/slide/3136261/11/images/88/VP%3D+R+%5B%281%2Bi%29n-1%5D+.+%281%2Bi%29+i%281%2Bi%29n+VP%3D+100%5B%281%2B0%2C05%296-1+%281%2B0%2C05%29%3D532%2C95.jpg "Solução: VP= R [(1+i)n-1] . (1+i) i(1+i)n. VP= 100[(1+0,05)6-1 (1+0,05)=532,95. 0,05(1+0,05)6.")

89

Perpetuidade A perpetuidade é um conjunto de valores periódicos, consecutivos e iguais, que ocorre indefinidamente. Trata-se, portanto, de uma série uniforme permanente, tal como uma pensão mensal vitalícia, um dividendo anual etc. VP= R i

90

Perpetuidade Situação problema Determine o valor teórico de um apartamento que rende mensalmente R$ 1.000, considerando-se a taxa de juros de mercado de 1,0 % a.m. Como o aluguel mensal de um apartamento pode ser considerado uma perpetuidade, pela fórmula (5) chega-se ao seu valor teórico: VP= / 0,01 =

chega-se ao seu valor teórico: VP= / 0,01 =")

91

TAXA INTERNA DE RETORNO

A taxa interna de retorno é a taxa que equaliza o valor presente de um ou mais pagamentos (saídas de caixa) com o valor presente de um ou mais recebimentos (entradas de caixa).

com o valor presente de um ou mais recebimentos (entradas de caixa).")

92

TAXA INTERNA DE RETORNO

normalmente temos um fluxo de caixa inicial (no momento “zero”) que representa o valor do investimento, ou do empréstimo ou do financiamento, e diversos fluxos futuros de caixa representando os valores das receitas, ou das prestações, a equação que nos dá a taxa interna de retorno (TIR) pode ser escrita como segue:

que representa o valor do investimento, ou do empréstimo ou do financiamento, e diversos fluxos futuros de caixa representando os valores das receitas, ou das prestações, a equação que nos dá a taxa interna de retorno (TIR) pode ser escrita como segue:")

93

TAXA INTERNA DE RETORNO

Exemplo: Determinar a taxa interna de retorno correspondente a um empréstimo de $ 1.000,00 a ser liquidado em três pagamentos mensais de $ 300,00, $ 500,00 e $ 400,00. 0 fluxo de caixa correspondente a essa operação, tomando-se como referência o doador de recursos, é representado como segue: 300 500 400 1 2 3 1000

94

TAXA INTERNA DE RETORNO

Exemplo: 1000 = (1+i)1 (1+i)2 (1+i)3

1 (1+i)2 (1+i)3.")

Apresentações semelhantes