Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Prof. Nelson Campos simoesnelson@aedu.com

ESTRUTURA E ANÁLISES DAS DEMONSTRAÇÕES FINANCEIRAS Prof. Nelson Campos

2

P.L.T PÁG.63 Edição Especial 723

Estrutura e análise das demonstrações financeiras/ Marcelo Cardoso de Azevedo - Campinas,SP : Editora Alínea,2013. Edição Especial 723 PÁG.63

3

TÉCNICAS DE ANÁLISES POR ÍNDICES

Este capítulo dedica-se à análise e mensuração e interpretação dos principais índices financeiros e econômicos utilizados para analisar as demonstrações financeiras elaboradas pelas empresas. Apresentaremos a função de cada um deles, como calculá-los, suas fórmulas, bem como a interpretação dos resultados deles obtidos,para um preciso mapeamento da “saúde” financeira e econômica da empresa

4

LEGISLAÇÃO Não existe uma legislação em especial para definir a utilização e as formas de apurar os indicadores. O que existe são metodologias conhecidas, amplamente estudadas e aprovadas pelo mercado financeiro mundial.

5

Função dos índices financeiros

Os índices financeiros constituem o primeiro passo para uma análise financeira da empresa, destinam-se a mostrar as relações entre as contas das demonstrações financeiras e apresentar uma ampla visão da situação econômico-financeira da empresa.

6

Quando usamos os índices, estamos utilizando tipos de medidas para apurar a situação econômica e financeira da empresa, e essas medidas nos fornecem parâmetros para que possamos analisar,avaliar e elaborar um diagnóstico preciso da situação em que se encontra a empresa.

7

FÓRMULA DOS ÍNDICES CATEGORIA DOS ÍNDICES SITUAÇÃO FINANCEIRA :

ESTRUTURA DE CAPITAL/ LIQUIDEZ SITUAÇÃO ECONÔMICA : RENTABILIDADE

11

ANALISA OS GRAUS DE ENDIVIDAMENTO E IMOBILIZAÇÃO DA EMPRESA

ANALISA OS GRAUS DE ENDIVIDAMENTO E IMOBILIZAÇÃO DA EMPRESA. * ÍNDICES DO TIPO ”QUANTO MENOR, MELHOR”: 1 – PARTICIPAÇÃO do CAPITAL de TERCEIROS 2 – COMPOSIÇÃO do ENDIVIDAMENTO 3 – IMOBILIZAÇÃO do PATRIMÔNIO LÍQUIDO 4 – IMOBILIZAÇÃO dos RECURSOS NÃO-CORRENTES

12

PARTICIPAÇÃO do CAPITAL de TERCEIROS

Fórmula PCT = Capital de Terceiros / Passivo total x 100 * Revela o grau de ENDIVIDAMENTO com terceiros , ou seja, quanto (%) ela está utilizando de Capital de Terceiros em relação ao Passivo Total. Anos ET ou CT PT Cálculos (%) 2010: 38,22% 2011: 32,42% AnáliseEsses índices mostram que, em 2010, o capital de terceiros representou 38,22 do total de recursos investidos na empresa;em 2011,esse percentual caiu para 32,42% do total dos recursos.

ela está utilizando de Capital de Terceiros em relação ao Passivo Total. Anos ET ou CT. PT. Cálculos (%) 2010: ,22% 2011: ,42% AnáliseEsses índices mostram que, em 2010, o. capital de terceiros representou 38,22 do total. de recursos investidos na empresa;em 2011,esse percentual caiu para 32,42% do total dos recursos.")

13

COMPOSIÇÃO DO ENDIVIDAMENTO *

Fórmula PC / ET ou PC / CT x onde: PC: Passivo Circulante ; ET: Exigível Total= Capital de Terceiros (PC+ELP) * Revela quanto a empresa deve a curto e a longo prazo. Anos PC ET ou CT Cálculos (%) 2010: 71,05% 2011: 84,36% AnáliseEstes índices demonstram que, dos valores de capitais de terceiros que a empresa havia tomado em 2010, a dívida a curto prazo representava 71,05%; no ano de 2011, esse percentual subiu para 84,36% , mostrando que houve uma maior concentração da dívida a curto prazo.

* Revela quanto a empresa deve a curto e a longo prazo. Anos PC. ET ou CT. Cálculos (%) 2010: ,05% 2011: ,36% AnáliseEstes índices demonstram que, dos valores de capitais de terceiros que a empresa havia tomado em 2010, a dívida a curto prazo representava 71,05%; no ano de 2011, esse percentual subiu para 84,36% , mostrando que houve uma maior concentração da dívida a curto prazo.")

14

IMOBILIZAÇÃO do PATRIMÔNIO LÍQUIDO* ou IMOBILIZAÇÃO do CAPITAL PRÓPRIO

Fórmula IPL ou ICP = Invest.Imobiliz.Intang. / PL x onde: PL = Patrimônio Líquido * Revela quanto (%) a empresa aplicou de recursos próprios (capital próprio = PL) no Ativo Permanente. Anos IN/IM/INT PL Cálculos (%) 2010: 85,38% 2011: 66,48% AnáliseEsses índices demonstram que, em 2010, a empresa havia investido 85,38% do P.L no Investimento,Imobilizado e Intangível,deixando pouco mais de 14% investido no Circulante; já no ano de 2011, esse percentual caiu para 66,48% , mostrando uma mudança na política da empresa.

a empresa aplicou de recursos próprios (capital próprio = PL) no Ativo Permanente. Anos IN/IM/INT. PL. Cálculos (%) 2010: ,38% 2011: ,48% AnáliseEsses índices demonstram que, em 2010, a empresa havia investido 85,38% do P.L no Investimento,Imobilizado e Intangível,deixando pouco mais de 14% investido no Circulante; já no ano de 2011, esse percentual caiu para 66,48% , mostrando uma mudança na política da empresa.")

15

IMOBILIZAÇÃO dos RECURSOS NÃO-CORRENTES

Fórmula INVEST.IMOBILIZ.INTANG. / (PL + ELP) X 100 onde PL: Patrimônio Líquido e ELP: Exigível a Longo Prazo Revela quanto (%) a empresa aplicou no Imobilizado com recursos próprios e com dívidas de longo prazo. Anos IN/IM/INT PL + ELP Cálculos (= %) 2010: 72,41% 2011: 61,84% Análise O cálculo desses índices mostra que, em 2010, a empresa utilizou 72,41% dos recursos não correntes no financiamento do Investimento,Imobilizado e Intangível,esse percentual caiu para 61,84% em 2011,demonstrando que a empresa optou por direcionar menos desses recursos para o Investimento,Imobilizado e Intangível e uma maior parcela para o Ativo Circulante.

X 100 onde PL: Patrimônio Líquido e ELP: Exigível a Longo Prazo. Revela quanto (%) a empresa aplicou no Imobilizado com recursos próprios e com dívidas de longo prazo. Anos IN/IM/INT. PL + ELP. Cálculos (= %) 2010: ,41% 2011: ,84% Análise O cálculo desses índices mostra que, em 2010, a empresa utilizou 72,41% dos recursos não correntes no financiamento do Investimento,Imobilizado e Intangível,esse percentual caiu para 61,84% em 2011,demonstrando que a empresa optou por direcionar menos desses recursos para o Investimento,Imobilizado e Intangível e uma maior parcela para o Ativo Circulante.")

16

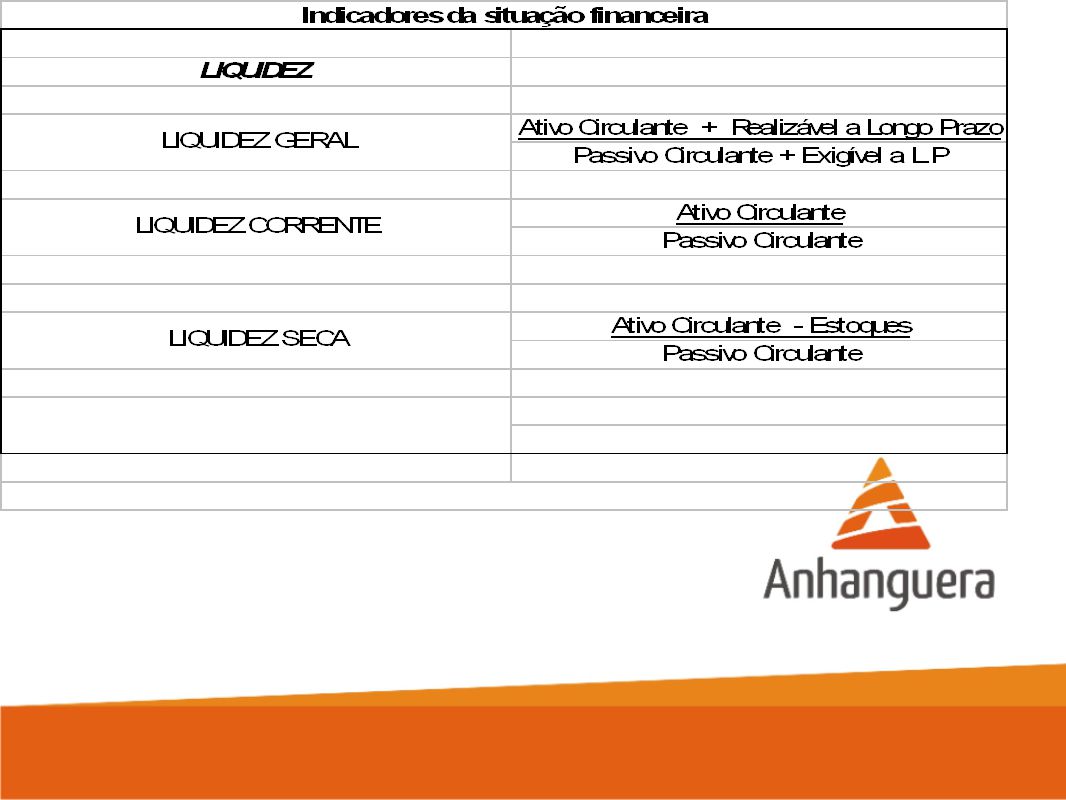

Análise da Categoria LIQUIDEZ*

Evidencia o grau de solvência da empresa: capacidade de garantir o pagamento das suas obrigações contraídas com terceiros. * ÍNDICES DO TIPO “QUANTO MAIOR, MELHOR“: 1 – LIQUIDEZ GERAL 2 – LIQUIDEZ CORRENTE 3 – LIQUIDEZ SECA

17

Fórmula ( AC + RLP ) / ET ou (PC + ELP)

LIQUIDEZ GERAL * Fórmula ( AC + RLP ) / ET ou (PC + ELP) onde AC: Ativo Circulante; RLP: Realizável Longo Prazo; ET: Exigível Total (Passivo Circulante+Exigível Longo Prazo) * Revela se os recursos financeiros da empresa aplicados no Ativo Circ. e Realiz. a L.Prazo, serão suficientes para pagar as dívidas totais à terceiros. Anos AC + RLP PC + ELP Cálculo do Índice 2010 R$ 1,24 2011 R$ 1,70 AnáliseEm 2010, a empresa possuía,para cada R$ 1,00 de dívida, R$ 1,24 de recursos disponíveis para pagamento a curto e longo prazo;já em 2011, a empresa aumentou sua liquidez geral,tendo, para cada R$ 1,00 de dívida, R$ 1,70 de recursos disponíveis.

/ ET ou (PC + ELP) onde AC: Ativo Circulante; RLP: Realizável Longo Prazo; ET: Exigível Total (Passivo Circulante+Exigível Longo Prazo) * Revela se os recursos financeiros da empresa aplicados no Ativo Circ. e Realiz. a L.Prazo, serão suficientes para pagar as dívidas totais à terceiros. Anos. AC + RLP. PC + ELP. Cálculo do Índice R$ 1, R$ 1,70. AnáliseEm 2010, a empresa possuía,para cada. R$ 1,00 de dívida, R$ 1,24 de recursos disponíveis para pagamento a curto e longo prazo;já em 2011, a empresa aumentou sua liquidez geral,tendo, para cada R$ 1,00 de dívida, R$ 1,70 de recursos disponíveis.")

18

onde AC: Ativo Circulante; PC: Passivo Circulante

LIQUIDEZ CORRENTE * Fórmula LC = AC / PC onde AC: Ativo Circulante; PC: Passivo Circulante * Revela a capacidade financeira da empresa para pagar as dívidas de curto prazo. Anos AC PC Cálculo do Índice 2010 90.800 R$ 1,70 2011 R$ 1,89 AnáliseEm 2010,a empresa possuía R$1,70 de recursos para cada R$1,00 de dívida,ocorrendo uma melhora no indicador em 2011,que subiu para R$ 1,89 de recursos para cada R$1,00 de dívida,mostrando que a empresa melhorou sua gestão.Quando maior esse indicador,melhor.

19

LIQUIDEZ SECA * Fórmula LS = (AC – Est) / PC onde AC: Ativo Circulante; Est: Estoques; PC: Passivo Circulante * Revela a capacidade financeira líquida da empresa (excluído o estoque) para pagar as dívidas de curto prazo. Anos AC Estoques PC Cálculo 47.300 90.800 R$ 1,18 44.000 R$ 1,49 AnáliseA empresa, em 2010, tinha recursos a curto prazo no valor de R$1,18 para cada R$1,00 de dívida, conseguindo pagar todas as dívidas somente com recursos de rápida conversibilidade. Em 2011, houve uma considerável melhora no índice.

para pagar as dívidas de curto prazo. Anos AC. Estoques. PC. Cálculo R$ 1, R$ 1,49. AnáliseA empresa, em 2010, tinha recursos a curto prazo no valor de R$1,18 para cada R$1,00 de dívida, conseguindo pagar todas as dívidas somente com recursos de rápida conversibilidade. Em 2011, houve uma considerável melhora no índice.")

20

Análise da Categoria RENTABILIDADE

Revela a lucratividade obtida pelo capital investido no período (quanto o investimento rendeu à empresa). * Índices do tipo “QUANTO MAIOR, MELHOR”: 1 – GIRO DO ATIVO 2 – MARGEM LÍQUIDA 3 – RENTABILIDADE do ATIVO 4 – RENTABILIDADE do PATRIMÔNIO LÍQUIDO

. * Índices do tipo QUANTO MAIOR, MELHOR : 1 – GIRO DO ATIVO. 2 – MARGEM LÍQUIDA. 3 – RENTABILIDADE do ATIVO. 4 – RENTABILIDADE do PATRIMÔNIO LÍQUIDO.")

21

FÓRMULA GA = VL / AT onde:

GIRO DO ATIVO * FÓRMULA GA = VL / AT onde: VL: Vendas Líquidas; AT: Ativo Total (AC+ANC) * Revela quanto a empresa vendeu em relação ao investimento total (Ativo Operacional) no período. Anos VL AT Cálculo 2010 1,79 2011 1,65 Análise Em 2010,o volume de vendas renovou 1,79 vezes o Ativo Total no ano, já em 2011 esse índice caiu para 1,65, evidenciando que o desempenho da empresa não manteve o mesmo nível

* Revela quanto a empresa vendeu em relação ao investimento total (Ativo Operacional) no período. Anos. VL. AT. Cálculo , ,65. Análise Em 2010,o volume de vendas renovou 1,79 vezes o Ativo Total no ano, já em 2011 esse índice caiu para 1,65, evidenciando que o desempenho da empresa não manteve o mesmo nível.")

22

FÓRMULA ML = LL / VL onde LL: Lucro Líquido e VL: Vendas Líquidas

MARGEM LÍQUIDA * FÓRMULA ML = LL / VL onde LL: Lucro Líquido e VL: Vendas Líquidas * Revela quanto a empresa obteve de lucro no período em relação ao seu faturamento. Anos LL VL Cálculo (índice x 100=%) 2010 62.600 10,48 % 2011 59.516 8,96% Análise Em 2010,depois de descontados todos os custos e despesas,sobraram 10,48% das vendas líquidas da empresa; já em 2011, esse índice reduziu-se para 8,96%. Isto indica que a empresa tem de rever sua estratégia de lucro. Quando maior o indicador, melhor.

,48 % ,96% Análise Em 2010,depois de descontados todos os custos e despesas,sobraram 10,48% das vendas líquidas da empresa; já em 2011, esse índice reduziu-se para 8,96%. Isto indica que a empresa tem de rever sua estratégia de lucro. Quando maior o indicador, melhor.")

23

RENTABILIDADE DO ATIVO *

FÓRMULA RA = LL / AT onde LL: Lucro Líquido e AT: Ativo Total * Revela quanto a empresa obteve de lucro para cada real investido no ativo (taxa de retorno). Anos LL AT Cálculo (índice x 100=%) 2010 62.600 18,72% 2011 59.516 14,80% Análise Em 2010,a rentabilidade do ativo ficou em 18,72%, ocorrendo redução, em 2011, para 14,80%, o que demonstra que a empresa não foi eficiente em rentabilizar seus recursos. Quanto maior melhor.

. Anos. LL. AT. Cálculo (índice x 100=%) ,72% ,80% Análise Em 2010,a rentabilidade do ativo ficou em 18,72%, ocorrendo redução, em 2011, para 14,80%, o que demonstra que a empresa não foi eficiente em rentabilizar seus recursos. Quanto maior melhor.")

24

RENTABILIDADE do PATRIMÔNIO LÍQUIDO

FÓRMULA RPL = LL / PLM onde LL: Lucro Líquido e PLM: Patrimônio Líquido Médio Esse índice revela quanto a empresa teve de lucro líquido para cada real de capital próprio. Anos LL PL Cálculo (índice x 100=%) 2010 62.600 2011 59.516 24,88% Análise O percentual apurado indica que a empresa rentabilizou o capital social 24,88% no ano de 2011.Esse percentual deverá ser comparado com as taxas de outros rendimentos do mercado. Quanto maior melhor.

,88% Análise O percentual apurado indica que a empresa rentabilizou o capital social 24,88% no ano de 2011.Esse percentual deverá ser comparado com as taxas de outros rendimentos do mercado. Quanto maior melhor.")

25

K BÔ

26

EXERCÍCIOS

Apresentações semelhantes