Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Economia e Administração Rural Aulas 16 e 17

2

Formação básica do administrador rural moderno

Custos de Produção (avaliação econômica) Análise de Resultados (atitudes a serem tomadas) Agro-qualidade (menos desperdício, mais eficiência) Informática (ferramenta para processar o volume de informações) Contemporaneidade (o mundo que nos cerca e o reflexo em nós) Políticas Governamentais (em que cenário teremos que trabalhar) Meio Ambiente (premissas e reflexos)

Análise de Resultados (atitudes a serem tomadas) Agro-qualidade (menos desperdício, mais eficiência) Informática (ferramenta para processar o volume de informações) Contemporaneidade (o mundo que nos cerca e o reflexo em nós) Políticas Governamentais (em que cenário teremos que trabalhar) Meio Ambiente (premissas e reflexos)")

3

“Quando é necessário mudar?” “Antes de ser necessário”

O timming da atividade “Quando é necessário mudar?” “Antes de ser necessário” “Quando for necessário mudar...” “Poderá ser tarde demais...” Claus Moller

4

O produtor rural do terceiro milênio

Esta mensagem resume bem a filosofia da QUALIDADE TOTAL. Ou seja, devemos buscar a solução antes dos problemas ocorrerem. Buscar melhorias SEMPRE! O bom administrador não é aquele que resolve todos os problemas. Bom administrador é aquele que não os deixa acontecer. E para isso precisamos de tempo, para pensar e repensar nosso negócio. Como Qualidade Total é um tema ligado à postura, à filosofia e à forma de se comportar perante o negócio, obviamente que o fator mais importante para o seu sucesso são as pessoas, são os funcionários e colaboradores que fazem com que todo o negócio aconteça, afinal, são eles, cada um em seu papel na empresa, que executam todas as tarefas do dia-a-dia e são eles os responsáveis por prestar esse serviço de elevada qualidade em cada detalhe.

5

Logo para a empresa ter sucesso precisa de trabalho

COOPERATIVO DE EQUIPE DE “TEAMWORK”

7

O produtor rural do terceiro milênio

O produtor rural, na maioria das vezes, é visto como vilão no processo social de produção de alimentos, como mau pagador de seus compromissos, beneficiário de benesses do governo, e não geradora de empregos. Temos que combater essas premissas, pois o agronegócio há muito sustenta nosso país. Para combater esse pré conceito da sociedade urbana sobre a classe ruralista, existem várias ações que podemos tomar:

8

O produtor rural do terceiro milênio

Ter uma posição pró-ativa em relação a este posicionamento (atitude); Este é um trabalho de “formiga”, de melhoria de imagem, feito por cada um, um pouco a cada dia; Buscar a profissionalização e soluções dentro das atividades, nã os subsídios e soluções externas ou paternalistas; Vencer na competição e na argumentação concreta, e não no conflito ou na força; Vencer no cenário que existe, dentro da nova ordem mundial, e não procurar alterar esse cenário;

; Este é um trabalho de formiga , de melhoria de imagem, feito por cada um, um pouco a cada dia; Buscar a profissionalização e soluções dentro das atividades, nã os subsídios e soluções externas ou paternalistas; Vencer na competição e na argumentação concreta, e não no conflito ou na força; Vencer no cenário que existe, dentro da nova ordem mundial, e não procurar alterar esse cenário;")

9

Produtor Rural: Fonte de emprego, Impostos e Alimentos

Todos nós devemos fazer a nossa parte na valorização da imagem do produtor rural. Esse é o grande desafio desse milênio. Produtor Rural: Fonte de emprego, Impostos e Alimentos

11

O produtor rural do terceiro milênio

Quanto, afinal de contas, custa para implantação de uma estrutura administrativa completa e eficiente? E quanto precisamos produzir para pagar e termos uma relação custo x benefício favorável neste sentido?

12

O produtor rural do terceiro milênio

Avaliação da implantação de recursos de informática nos setores de produção agrícola e de pecuária Benefícios diretos: Redução REAL nos custos de produção Por possibilitar o total conhecimento de todos os itens que compõem o custo de produção, a informática permite identificar quais podem ser alterados e otimizados, economizando.

13

O produtor rural do terceiro milênio

Avaliação da implantação de recursos de informática nos setores de produção agrícola e de pecuária Benefícios diretos: Decisão antecipada por melhor alternativa de produção Através de softwares de previsão orçamentária ou planilhas de custos-receitas, permite uma série de simulações sejam efetuadas, direcionando para as atividades mais rentáveis e os níveis tecnológicos de melhor custo x benefício para cada atividade.

14

O produtor rural do terceiro milênio

Avaliação da implantação de recursos de informática nos setores de produção agrícola e de pecuária Benefícios diretos: Aumento da produtividade por seleção direcionada Os softwares utilizados para controle de rebanho permitem a obtenção de aumento real na produtividade, através de índices de seleção, onde animais, raças e cruzamentos mais produtivos são utilizados com maior frequência na produção.

15

O produtor rural do terceiro milênio

Avaliação da implantação de recursos de informática nos setores de produção agrícola e de pecuária Benefícios indiretos: Agilidade, rapidez e segurança nas informações Dados armazenados digitalmente são mais seguros, podem ter cópias, e de acesso e manuseio mais rápido, além de menor nível de erro.

16

O produtor rural do terceiro milênio

Avaliação da implantação de recursos de informática nos setores de produção agrícola e de pecuária Benefícios indiretos: Imagem positiva junto a clientes Empresa rural demonstra organização e estrutura, e pode demonstrar que determinado produto ofertado possui qualidade, através de relatórios de desempenho e controle.

17

O produtor rural do terceiro milênio

Avaliação da implantação de recursos de informática nos setores de produção agrícola e de pecuária Benefícios indiretos: Disponibilidade de bases de dados para consulta Com a informatização tem-se um volume de informações gigantesco na palma da mão. Muitas informações como cotações ou novas tecnologia e práticas culturais podem ser acessados rapidamente e levar a resultados importantes.

18

O produtor rural do terceiro milênio

Avaliação da implantação de recursos de informática nos setores de produção agrícola e de pecuária Benefícios indiretos: Apoio a estrutura administrativa Com a informatização, uma série de dados que seriam controlados manualmente, passam a ser controlados por automaticamente por softwares, como controles bancários, manutenção de máquinas, contas a pagar e a receber.

19

O produtor rural do terceiro milênio

E quanto precisamos produzir para pagar e termos uma relação custo x benefício favorável neste sentido? Custo de equipamento + softwares Por 4 a 5 anos de uso (depreciação) x 4 a 5 anos de produção.

x 4 a 5 anos de produção.")

20

Embarques de carne bovina do Brasil até abril sobem 13,6%, diz Abiec

Terça, 20 de maio de 2014 | 08h38 Embarques de carne bovina do Brasil até abril sobem 13,6%, diz Abiec A receita com os embarques realizados no período aumentou 10 por cento, para 2,2 bilhões de dólares no primeiro quadrimestre do ano. As exportações da carne bovina do Brasil cresceram 13,6 por cento no acumulado do ano até abril em relação a igual período do ano passado, totalizando 504 mil toneladas, apoiadas pela crescente demanda do Irã, Egito e Hong Kong, informou nesta terça-feira a Associação Brasileira das Indústrias Exportadoras de Carne (Abiec). A receita com os embarques realizados no período aumentou 10 por cento, para 2,2 bilhões de dólares no primeiro quadrimestre do ano. O principal destino no período foi Hong Kong, que comprou 127 mil toneladas, 14 por cento maior ante janeiro a abril de 2013, seguido por Rússia com 87,8 mil toneladas (queda de 13,8 por cento), e Egito com 52,14 mil toneladas (alta de 80,7 por cento). O Irã quadruplicou as compras de frigoríficos brasileiros, passando para 44 mil toneladas no período.

. A receita com os embarques realizados no período aumentou 10 por cento, para 2,2 bilhões de dólares no primeiro quadrimestre do ano. O principal destino no período foi Hong Kong, que comprou 127 mil toneladas, 14 por cento maior ante janeiro a abril de 2013, seguido por Rússia com 87,8 mil toneladas (queda de 13,8 por cento), e Egito com 52,14 mil toneladas (alta de 80,7 por cento). O Irã quadruplicou as compras de frigoríficos brasileiros, passando para 44 mil toneladas no período.")

21

Embarques de carne bovina do Brasil até abril sobem 13,6%, diz Abiec

Terça, 20 de maio de 2014 | 08h38 Embarques de carne bovina do Brasil até abril sobem 13,6%, diz Abiec A Abiec considera que o resultado indica que o país atingirá a meta de embarcar volumes e ter receita recordes em 2014, independente do caso atípico recente descoberto em Mato Grosso de Encefalopatia Espongiforme Bovina (EEB), conhecido como vaca louca. O presidente da Abiec, Antônio Jorge Camardelli, disse na segunda-feira que o caso não deverá impactar nas vendas externas de carne bovina do Brasil, apesar dos embargos anunciados por Irã e Egito, que restringiram temporariamente as exportações de carne bovina de Mato Grosso, e do Peru, que suspendeu compras de todo o país. "Mesmo diante desta restrição que os exportadores mato-grossenses vêm registrando em relação a esses países, a indústria brasileira tem capilaridade para redirecionar as exportações de carne bovina a partir de outros Estados", reafirmou em nota. Fonte: Reuters - ABIEC - Associação Brasileira das Indústrias Exportadoras de Carne

, conhecido como vaca louca. O presidente da Abiec, Antônio Jorge Camardelli, disse na segunda-feira que o caso não deverá impactar nas vendas externas de carne bovina do Brasil, apesar dos embargos anunciados por Irã e Egito, que restringiram temporariamente as exportações de carne bovina de Mato Grosso, e do Peru, que suspendeu compras de todo o país. Mesmo diante desta restrição que os exportadores mato-grossenses vêm registrando em relação a esses países, a indústria brasileira tem capilaridade para redirecionar as exportações de carne bovina a partir de outros Estados , reafirmou em nota. Fonte: Reuters - ABIEC - Associação Brasileira das Indústrias Exportadoras de Carne. id=1111#.U4TsOfldWls.")

22

Frigoríficos de Rondônia exportam carne para Cuba

Terça, 19 de maio de 2014 | 08h38 Frigoríficos de Rondônia exportam carne para Cuba 2 Para avaliar as condições higiênico-sanitárias dos frigoríficos de Rondônia, que pretendem exportar carne bovina para Cuba, uma missão daquele País está realizando, desta sexta até a próxima terça-feira (16 a 20), inspeção em quatro dos 16 estabelecimentos em atividade no Estado, que em 2013 abateram 2,319 milhões de bovinos, exportando 12,3 mil toneladas de miúdos e 205,3 mil toneladas de carne para 28 países. Conforme Alfério Boettcher, fiscal federal agropecuário da Superintendência do Ministério da Agricultura (Mapa) em Rondônia, a missão tem à frente a inspetora Lourdes Del Carbonell, que dentro de 30 dias deverá emitir parecer quanto às habilitações dos frigoríficos visitados em Abunã, distrito de Porto Velho; e nos municípios de Jaru, Ji-Paraná e Rolim de Moura, além dos Estados do Tocantins e Mato Grosso. Para o fiscal federal, considerando que Rondônia é hoje o 5º maior exportador de carne do País, a participação do governo do Estado nesse processo é de fundamental importância por ser responsável, através da Agência de Defesa Sanitária Agroilvopastoril (Idaron), pela execução dos programas de defesa sanitária, como vacinação contra a febre aftosa, controle da tuberculose e brucelose e dos procedimentos de prevenção à encefalopatia espongiforme bovina (BSE), conhecida como "doença da vaca louca“.

, inspeção em quatro dos 16 estabelecimentos em atividade no Estado, que em 2013 abateram 2,319 milhões de bovinos, exportando 12,3 mil toneladas de miúdos e 205,3 mil toneladas de carne para 28 países. Conforme Alfério Boettcher, fiscal federal agropecuário da Superintendência do Ministério da Agricultura (Mapa) em Rondônia, a missão tem à frente a inspetora Lourdes Del Carbonell, que dentro de 30 dias deverá emitir parecer quanto às habilitações dos frigoríficos visitados em Abunã, distrito de Porto Velho; e nos municípios de Jaru, Ji-Paraná e Rolim de Moura, além dos Estados do Tocantins e Mato Grosso. Para o fiscal federal, considerando que Rondônia é hoje o 5º maior exportador de carne do País, a participação do governo do Estado nesse processo é de fundamental importância por ser responsável, através da Agência de Defesa Sanitária Agroilvopastoril (Idaron), pela execução dos programas de defesa sanitária, como vacinação contra a febre aftosa, controle da tuberculose e brucelose e dos procedimentos de prevenção à encefalopatia espongiforme bovina (BSE), conhecida como doença da vaca louca .")

23

Frigoríficos de Rondônia exportam carne para Cuba

Terça, 19 de maio de 2014 | 08h38 Frigoríficos de Rondônia exportam carne para Cuba "Se esses programas não funcionam bem, o Estado fica impossibilitado de vender até para os Estados vizinhos", disse. Alfério Boettcher explicou que a avaliação é realizada com base no Serviço de Inspeção Federal (SIF), que credencia os estabelecimentos para comercializar carne ou outros produtos em todo o Brasil. Depois desse processo, caso haja interesse para exportação, os proprietários solicitam a habilitação à Associação Brasileira de Indústrias Exportadoras de Carne (Abiec) que, por sua vez, encaminha a proposta ao Mapa, que intermedia a inspeção junto aos países. Ainda segundo o fiscal do Mapa em Rondônia, entre os países que mais consomem bovinos do Estado estão o Egito, que em 2013 adquiriu 94,8 mil toneladas, entre carne e miúdos; Hong Kong, 55,4 mil toneladas, também entre carne e miúdos; Venezuela, 37,2 mil toneladas só de carne; e Rússia, 16,1 mil toneladas, também só de carne. Fonte: Assessoria/DECOM / Rondônia ao vivo

, que credencia os estabelecimentos para comercializar carne ou outros produtos em todo o Brasil. Depois desse processo, caso haja interesse para exportação, os proprietários solicitam a habilitação à Associação Brasileira de Indústrias Exportadoras de Carne (Abiec) que, por sua vez, encaminha a proposta ao Mapa, que intermedia a inspeção junto aos países. Ainda segundo o fiscal do Mapa em Rondônia, entre os países que mais consomem bovinos do Estado estão o Egito, que em 2013 adquiriu 94,8 mil toneladas, entre carne e miúdos; Hong Kong, 55,4 mil toneladas, também entre carne e miúdos; Venezuela, 37,2 mil toneladas só de carne; e Rússia, 16,1 mil toneladas, também só de carne. Fonte: Assessoria/DECOM / Rondônia ao vivo. id=1110#.U4TsOfldWls.")

24

Brasil terá sete estados com status internacional de livres de aftosa

3 Terça, 26 de maio de 2014 | 12h38 Brasil terá sete estados com status internacional de livres de aftosa O Ministério da Agricultura confirmou nesta sexta-feira (23/5) que sete estados brasileiros receberão o status de livre de febre aftosa com vacinação na próxima semana, em Paris, capital francesa. Será durante a assembleia de delegados da Organização Internacional de Saúde Animal (OIE), entre os dias 25 e 30. O reconhecimento será o de livre de febre aftosa com vacinação para os estados de Alagoas, Ceará, Maranhão, Piauí, Paraíba, Pernambuco e Rio Grande do Norte. A região norte do Pará também receberá o novo status. Segundo nota oficial da pasta, o ministro Neri Geller estará no evento. Os delegados da OIE discutirão assuntos como normas internacionais de comércio de animais, diretrizes da luta contra doenças animais e qualidade dos serviços veterinários. Fonte: Globo Rural

que sete estados brasileiros receberão o status de livre de febre aftosa com vacinação na próxima semana, em Paris, capital francesa. Será durante a assembleia de delegados da Organização Internacional de Saúde Animal (OIE), entre os dias 25 e 30. O reconhecimento será o de livre de febre aftosa com vacinação para os estados de Alagoas, Ceará, Maranhão, Piauí, Paraíba, Pernambuco e Rio Grande do Norte. A região norte do Pará também receberá o novo status. Segundo nota oficial da pasta, o ministro Neri Geller estará no evento. Os delegados da OIE discutirão assuntos como normas internacionais de comércio de animais, diretrizes da luta contra doenças animais e qualidade dos serviços veterinários. Fonte: Globo Rural. id=1114#.U4Tuj_ldWls.")

25

4 Terça, 16 de maio de 2014 | 14h11 Governo federal e frigoríficos vão ao Egito e Irã para tentar acabar com o embargo à carne bovina brasileira O governo brasileiro e as indústrias frigoríficas vão ao Egito e ao Irã nas próximas semanas. A comitiva vai tentar acabar com o embargo que os dois países impuseram às compras de carne bovina de Mato Grosso após a ocorrência de um caso de Mal da Vaca Louca no Estado. Segundo o presidente da Associação Brasileira das Indústrias Exportadoras de Carne (Abiec), Antônio Camardelli, primeiro a missão vai trabalhar para derrubar o embargo do Peru, que deixou de importar de todo o Brasil. A equipe técnica já está no país vizinho. - Na sexta, dia 15, o corpo técnico, acompanhado pelo Itamaraty e Abiec estará presente junto ao Senasa, no Peru, tentando reverter e dar garantias necessárias para que a gente possa remover este impasse - afirma.

, Antônio Camardelli, primeiro a missão vai trabalhar para derrubar o embargo do Peru, que deixou de importar de todo o Brasil. A equipe técnica já está no país vizinho. - Na sexta, dia 15, o corpo técnico, acompanhado pelo Itamaraty e Abiec estará presente junto ao Senasa, no Peru, tentando reverter e dar garantias necessárias para que a gente possa remover este impasse - afirma.")

26

4 Terça, 16 de maio de 2014 | 14h11 Governo federal e frigoríficos vão ao Egito e Irã para tentar acabar com o embargo à carne bovina brasileira Além de reverter os três embargos recentes feitos à carne bovina brasileira, por Irã, Egito e Peru, o setor também está otimista para a abertura de outros mercados. Há tratativas em andamento com a Arábia Saudita, e na semana que vem uma comitiva da China vem ao Brasil. Desde dezembro de 2012, a China suspendeu as compras de carne bovina brasileira após a confirmação de um caso de Vaca Louca no Paraná, que ocorreu em 2010, mas que só veio à tona dois anos depois. A Abiec também espera que as negociações para a abertura dos mercado dos Estados Unidos não sejam prejudicadas. - O resultado que se tem, hoje, é um crescimento de 13% envolvendo o último mês de exportações. Nós não temos nenhuma sinalização, nenhum balizamento, nem dado negativo que de conotação ao item atípico, ou a qualquer outro item de exportação que envolve o processo como um todo - diz Camardelli.

27

4 Terça, 16 de maio de 2014 | 14h11 Governo federal e frigoríficos vão ao Egito e Irã para tentar acabar com o embargo à carne bovina brasileira Nesta semana, as três principais indústrias frigoríficas do país divulgaram os balanços do primeiro trimestre. Na comparação com os três primeiros meses do ano passado, a Marfrig teve aumento de receita líquida de 27%. A geração de caixa bruto, ebtida, cresceu 55% e o lucro bruto aumentou 53%. A Minerva Foods teve a receita líquida 22% maior, o ebtida cresceu 36% e o lucro líquido aumentou 4,5%. A JBS registrou receita líquida 35% maior e geração de caixa bruto 99% superior, lucro líquido com recuo de 69%. O analista de mercado Flávio Conde considera que as três empresas apresentam bons números e não devem ser prejudicadas pelo episódio de vaca louca em Mato Grosso. - Eles devem ter um trimestre e um ano muito bom, e o que vai pesar mais é continuar fazendo esta lição de casa, gerar mais caixa e reduzir mais dívidas - conclui. Fonte: Canal Rural

28

Planejar Organizar Designar Pessoal Dirigir Controlar

O que é administração? Planejar Organizar Designar Pessoal Dirigir Controlar

29

O que é administração rural?

Confecção dos custos de produção e análise da viabilidade econômica das atividades desenvolvidas

30

Metas da administração rural

“A administração é o órgão específico da empresa. A administração deve sempre, em toda ação e decisão, colocar em primeiro lugar a realização econômica. Pode haver grandes resultados não econômicos: felicidade dos membros de um negócio, contribuição ao bem-estar social ou cultural da comunidade, etc. Todavia, a gerência terá falhado se não melhorar ou pelo menos mantiver a capacidade de produzir riqueza dos meios econômicos a ela confiados”. Peter F. Drucker

31

Metas e Riscos da Exploração Rural

Fatores que facilitam ou dificultam as metas de produção A) A equipe, e a comunicação dentro dela É lógico que uma boa equipe conduz melhor uma exploração às metas desejadas. É necessário, porém, que a equipe seja coesa, desde o fazendeiro/sitiante, ao feitor de turma, ao chefe do campo, ao campeiro, ato tratorista, enfim, a todos que, direta ou indiretamente contribuem para a produção. É muito importante que haja comunicação formal entre os membros da equipe, ressalvada a ordem hierárquica.

A equipe, e a comunicação dentro dela. É lógico que uma boa equipe conduz melhor uma exploração às metas desejadas. É necessário, porém, que a equipe seja coesa, desde o fazendeiro/sitiante, ao feitor de turma, ao chefe do campo, ao campeiro, ato tratorista, enfim, a todos que, direta ou indiretamente contribuem para a produção. É muito importante que haja comunicação formal entre os membros da equipe, ressalvada a ordem hierárquica.")

32

Metas e Riscos da Exploração Rural

Fatores que facilitam ou dificultam as metas de produção A) A equipe, e a comunicação dentro dela EX: “As ordens existem para serrem cumpridas e não para serem discutidas” – às vezes dá certo e às vezes não. Principalmente quando são mal interpretadas. Como: “acho que não vai dar certo, mas ele é o dono, ele manda.” “as normas existem para serem quebradas” – o exagero da falta de disciplina e de comunicação.

A equipe, e a comunicação dentro dela. EX: As ordens existem para serrem cumpridas e não para serem discutidas – às vezes dá certo e às vezes não. Principalmente quando são mal interpretadas. Como: acho que não vai dar certo, mas ele é o dono, ele manda. as normas existem para serem quebradas – o exagero da falta de disciplina e de comunicação.")

33

Metas e Riscos da Exploração Rural

Fatores que facilitam ou dificultam as metas de produção A) A equipe, e a comunicação dentro dela Entre as duas máximas estão todas as gamas de comunicação entre os membros de uma equipe de administração e trabalho. Uma boa integração, implica que todos devem ser ouvidos em reuniões, ou parceladamente, de modo que suas experiências sejam aproveitadas e suas expectativas satisfeitas.

A equipe, e a comunicação dentro dela. Entre as duas máximas estão todas as gamas de comunicação entre os membros de uma equipe de administração e trabalho. Uma boa integração, implica que todos devem ser ouvidos em reuniões, ou parceladamente, de modo que suas experiências sejam aproveitadas e suas expectativas satisfeitas.")

34

Metas e Riscos da Exploração Rural

Fatores que facilitam ou dificultam as metas de produção B) O mercado – atua sobre os produtos agropecuários Escassez e fartura De natureza nacional ou internacional; excesso de oferta, mesmo que transitória, gera baixa de preços; excesso de procura gera o contrário;

O mercado – atua sobre os produtos agropecuários. Escassez e fartura. De natureza nacional ou internacional; excesso de oferta, mesmo que transitória, gera baixa de preços; excesso de procura gera o contrário;")

35

Metas e Riscos da Exploração Rural

Fatores que facilitam ou dificultam as metas de produção B) O mercado – atua sobre os produtos agropecuários Condições e possibilidades de armazenamento e seu custo Certos produtos tem data certa de venda, não interessa o preço, por exemplo horatiças, banana, frango de corte, etc; outros, porém, como café, podem ser armazenados por anos seguidos. Grãos por um certo período e gado a pasto também. É lógico que o custo do armazenamento influi nesta decisão do produtor em guardar seus produtos para época mais favorável de mercado.

O mercado – atua sobre os produtos agropecuários. Condições e possibilidades de armazenamento e seu custo. Certos produtos tem data certa de venda, não interessa o preço, por exemplo horatiças, banana, frango de corte, etc; outros, porém, como café, podem ser armazenados por anos seguidos. Grãos por um certo período e gado a pasto também. É lógico que o custo do armazenamento influi nesta decisão do produtor em guardar seus produtos para época mais favorável de mercado.")

36

Metas e Riscos da Exploração Rural

Fatores que facilitam ou dificultam as metas de produção B) O mercado – atua sobre os produtos agropecuários Preços mínimos Apesar de ser fator de mercado, pode ser um dos fatores de decisão quanto às lavouras a cultivar.

O mercado – atua sobre os produtos agropecuários. Preços mínimos. Apesar de ser fator de mercado, pode ser um dos fatores de decisão quanto às lavouras a cultivar.")

37

Metas e Riscos da Exploração Rural

Fatores que facilitam ou dificultam as metas de produção C) Os custos Custos de Produção Entre eles a mão-de-obra, insumos, encargos financeiros, etc.

Os custos. Custos de Produção. Entre eles a mão-de-obra, insumos, encargos financeiros, etc.")

38

Metas e Riscos da Exploração Rural

Fatores que facilitam ou dificultam as metas de produção C) Os custos Custos dos Investimento de base Investimentos indispensáveis para se obter determinado produto. Ex: formação de cafezais, de laranjais, ou outras culturas permanentes. Formação de pastagens; desmatamento; terraceamento; cercas; construção de galpões, curral, estábulo; aquisição de plantel, etc.

Os custos. Custos dos Investimento de base. Investimentos indispensáveis para se obter determinado produto. Ex: formação de cafezais, de laranjais, ou outras culturas permanentes. Formação de pastagens; desmatamento; terraceamento; cercas; construção de galpões, curral, estábulo; aquisição de plantel, etc.")

39

Metas e Riscos da Exploração Rural

Fatores que facilitam ou dificultam as metas de produção D) Programa governamentais Normalmente são programas especiais de crédito lançados pelo governo, objetivando desenvolver certa região ou certo tipo de produção. Nem sempre são lucrativos, tem que ser bem analisados. Ex: BNDES, FNO, FCO, Programa Mais Alimentos, Programa ABC, Pronaf, etc.

Programa governamentais. Normalmente são programas especiais de crédito lançados pelo governo, objetivando desenvolver certa região ou certo tipo de produção. Nem sempre são lucrativos, tem que ser bem analisados. Ex: BNDES, FNO, FCO, Programa Mais Alimentos, Programa ABC, Pronaf, etc.")

40

As Metas de Produção PRODUTIVIDADE E LUCRATIVIDADE Produtividade:

A maior quantidade possível de produto por área A maior quantidade possível de produto por quilo de semente A maior quantidade possível de produto por pé A maior quantidade possível de crias por ano O maior número possível de crias por matriz O maior número possível de cabeças por área O maior número possível de quilos por cabeça O maior número possível de litros de leite por dia ou cabeça

41

As Metas de Produção PRODUTIVIDADE E LUCRATIVIDADE Lucratividade:

O maior faturamento possível com o menor custo por ano O maior faturamento possível com o menor custo por produto Enfim, lucratividade consiste em maximizar as receitas e minimizar os custos.

42

As Metas de Produção PRODUTIVIDADE E LUCRATIVIDADE Produtividade:

De início aumento de produtividade contribui para aumentar a lucratividade: Um bom touro melhora a genética do plantel, com maior ganho de peso e mais rápido. Um bom touro de raça leiteira pode gerar crias com capacidade de multiplicar muitas vezes a produção de leite por cabeça. Sementes selecionadas podem melhorar a produção agrícola.

43

Os lucros e os riscos da produção

Se fosse possível medir, poderíamos afirmar que as possibilidades de boa lucratividade são diretamente proporcionais às probabilidades de prejuízos. Uma lavoura de arroz proporciona boa produtividade e lucro, porém, as chances de frustração são grandes, que a cultura pode até ser deficitária. Uma cultura de algodão pode alcançar altas produtividades, entretanto se correr algum problema com pragas ou clima a produção cai vertiginosamente e os custos com defensivos aumentam e comem os lucros.

44

Os lucros e os riscos da produção

Assim, as atividades com menores riscos de prejuízos, são de baixa lucratividade. A tecnologia diminui ou elimina os riscos. Uma boa maneira de diluir os riscos das explorações é apelas para a policultura, ou seja, diversificação de culturas e atividades. Diluirão também os lucros, mas é preferível ter pouco lucro com segurança que arriscar muito. E quando se acerta bem em explorações mais expressivas, aí sim, se constitui um melhor fundo de caixa. Diversificar de acordo com a ecologia e experiências e aptidões regionais.

45

O Planejamento na Exploração Rural

Um programa orçamentário global compreende: O planejamento do projeto: envolve propostas que compreendem períodos variáveis de tempo. Ex: implantar uma exploração rural: tipo e tamanho de exploração localização do imóvel a adquirir as etapas da implantação os recursos necessários (orçamentos) as fontes de recursos (próprios – imobilizados ou não, crédito, parceiros) o prazo de retorno do investimento global e outras considerações fazem parte do planejamento do projeto.

as fontes de recursos (próprios – imobilizados ou não, crédito, parceiros) o prazo de retorno do investimento global. e outras considerações fazem parte do planejamento do projeto.")

47

O Planejamento na Exploração Rural

O planejamento do período: envolve uma programação orçamentária situada num determinado segmento de tempo, como: orçamento plurianaual plano anual de lucro É óbvio que os aspectos do planejamento de projetos precisam ser incluídos no planejamento de período.

48

O Planejamento Anual

49

O Planejamento na Exploração Rural

O PLANEJAMENTO ANUAL O objetivo do planejamento anual é o faturamento global, e, com ele, o lucro final. Não é exagero afirmar que um planejamento está diretamente ligado ao entusiasmos do fazendeiro: depende de suas metas de produção e produtividade; e às vezes, arrefece esse entusiasmo, quando se conclui, após os orçamentos elaborados pela inviabilidade econômica de certas metas. Ex: Produtividade desejada em plantio de algodão para o máximo retorno sobre o investimento. Ex: Caso do Grupo Itaquerê, Primavera do Leste-MT.

50

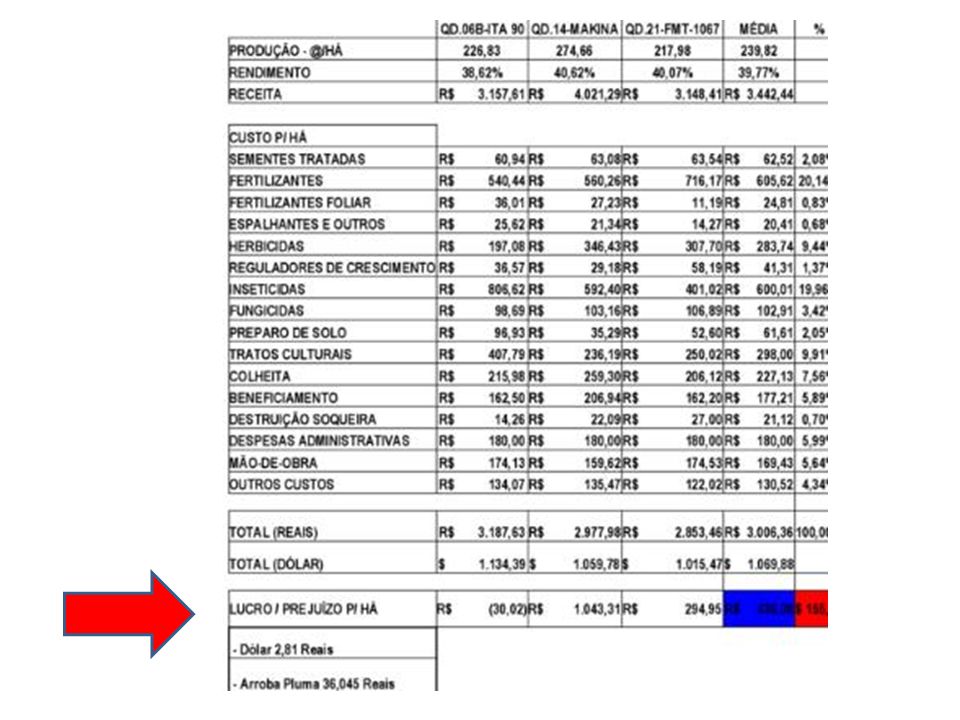

RELATÓRIO DE CUSTOS DE PRODUÇÃO DA CULTURA DO ALGODÃO

Édio Brunetta, Grupo Itaquerê, Primavera do Leste-MT, 2000/2001

51

RECEITA R$ CUSTO P/ HÁ SEMENTES TRATADAS R$ FERTILIZANTES R$ FERTILIZANTES FOLIAR R$ ESPALHANTES E OUTROS R$ HERBICIDAS R$ REGULADORES DE CRESCIMENTO R$ INSETICIDAS R$ FUNGICIDAS R$ PREPARO DE SOLO R$ TRATOS CULTURAIS R$ COLHEITA R$ BENEFICIAMENTO R$ DESTRUIÇÃO SOQUEIRA R$ DESPESAS ADMINISTRATIVAS R$ MÃO-DE-OBRA R$ OUTROS CUSTOS R$ TOTAL (REAIS) R$ TOTAL (DÓLAR) $ LUCRO / PREJUÍZO P/ HÁ R$

R$ TOTAL (DÓLAR) $ LUCRO / PREJUÍZO P/ HÁ R$")

53

Principais fatores para elevação dos custos

• Fungicidas: 30-35% • Inseticidas: 25-30% • Fertilizantes: 23-25% • Mão de obra: 28% • Óleo Diesel: 59% • Máquinas agrícolas: 65-70% • Peças e componentes: 72-80%

54

Problemas ocorridos em 2003 Análise crítica dos problemas ocorridos na safra 2002

A-) Macros: 1- Problemas de destruição de soqueira ( Atraso chuvas) 2- Problemas na formação de coberturas (não houve tempo para formar palhadas – plantio convencional) 3- Problemas na dessecação (chuva, dosagem de produtos, eficiência de aplicação) 4- Problemas de regulagem das máquinas no início do plantio 5- Chuvas pesadas ( m/h), erosão, afogamento. 6- Replantio 1% da área 7- Atraso plantio (término 08/01/03) 8- Problema no controle de ervas ( alto custo e redução da produtividade) 9- Problemas na contratação da mão de obra – capinadores (Exigências trabalhistas, alto custo, baixa eficiência, escassez de mão de obra) 10- Problema de controle de pragas iniciais (alto custo e redução da produtividade) 11- Problemas no controle de doenças (baixa eficiência de alguns produtos, alto custo e redução da produtividade) 12- Problemas na desfolha inicial (baixa eficiência dos produtos) 13- Entrada do bicudo no final da safra Conclusão: Na safra 02/03 os custos de produção foram 21% maior do que o previsto, com grande desuniformidade de produção (talhões variando de á

Macros: 1- Problemas de destruição de soqueira ( Atraso chuvas) 2- Problemas na formação de coberturas (não houve tempo para formar palhadas – plantio convencional) 3- Problemas na dessecação (chuva, dosagem de produtos, eficiência de aplicação) 4- Problemas de regulagem das máquinas no início do plantio. 5- Chuvas pesadas ( m/h), erosão, afogamento. 6- Replantio 1% da área. 7- Atraso plantio (término 08/01/03) 8- Problema no controle de ervas ( alto custo e redução da produtividade) 9- Problemas na contratação da mão de obra – capinadores (Exigências trabalhistas, alto custo, baixa eficiência, escassez de mão de obra) 10- Problema de controle de pragas iniciais (alto custo e redução da produtividade) 11- Problemas no controle de doenças (baixa eficiência de alguns produtos, alto custo e redução da produtividade) 12- Problemas na desfolha inicial (baixa eficiência dos produtos) 13- Entrada do bicudo no final da safra. Conclusão: Na safra 02/03 os custos de produção foram 21% maior do que o previsto, com grande desuniformidade de produção (talhões variando de á")

55

Problemas ocorridos em 2003 Análise crítica dos problemas ocorridos na safra 2002

B-) Micros: talhão por talhão (há necessidade de se fazer uma análise aprofundada em cada talhão para os ajustes finos) Estratégias para 2003/2004 • Escolha de áreas com menor infestação de ervas e pouca necessidade de preparo do solo; • Escolha de variedades (30-40% de material resistente a virose); • Planejamento antecipado das operações e máquinas; • Efetuar contratos antecipados de colheita e beneficiamento; • Utilizar defensivos tradicionais que tiveram reajustes menores; • Treinamento da equipe; • Venda antecipada da produção para rediar insumos (evitar o risco da variação cambial); • Trabalhar para a liberação do plantio e comercialização algodão transgênico. • Ferramentas para redução dos custos e uniformização da produção

Micros: talhão por talhão (há necessidade de se fazer uma análise aprofundada em cada talhão para os ajustes finos) Estratégias para 2003/2004. • Escolha de áreas com menor infestação de ervas e pouca necessidade de preparo do solo; • Escolha de variedades (30-40% de material resistente a virose); • Planejamento antecipado das operações e máquinas; • Efetuar contratos antecipados de colheita e beneficiamento; • Utilizar defensivos tradicionais que tiveram reajustes menores; • Treinamento da equipe; • Venda antecipada da produção para rediar insumos (evitar o risco da variação cambial); • Trabalhar para a liberação do plantio e comercialização algodão transgênico. • Ferramentas para redução dos custos e uniformização da produção.")

56

PROGRAMAÇÃO - FAZENDA ITAQUERÊ

MILHO273 HÁ MILHETO500 HÁ 1 COLHEITA SAFRINHA MAMONA388 HÁ 2 COLHEITA ALGODÃO2.270 HÁ 3 ADUBAÇÃO RESÍDUO 300 HÁ 4 APLICAÇÃO CALCÁRIO 400 HÁ 6 GRADE PESADA CALCÁRIO 20 HÁ 7 TERRAPLANAGEM TAMPAR VALETAS 70 HÁ 8 GRADE 28" VARJÃO120 HÁ 9 NIVELADORA 2''120 HÁ 10 CONSERTAR CURVA NÍVEL QD.23 e 2750 HÁ 11 NIVELADORA 170 HÁ 12 JOGAR MILHETO ÁREA SOJA (AREIA) HÁ 13 INCORP. MILHETO (AREIA) HÁ 14 JOGAR PAINÇO QD.12; B 514 HÁ 15 INCORP. PAINÇO QD.12; B 514 HÁ 16 TRITON ÁREAS MILHO 270 HÁ 17 SEMEAR MILHETO ÁREA SOJA 19;21;18;15;17; HÁ 18 INCORP. MILHETO ÁREA SOJA 19;21;18;15;17; HÁ 19 ROÇAGEM ALGODÃO HÁ 20 GRADE PESADA 32" ou 28“ HÁ 21 SUBSOLAGEM2.270 HÁ2 GRADE PESADA 32'‘ HÁ..... LISTA COM 115 ITENS

HÁ. 13 INCORP. MILHETO (AREIA) HÁ. 14 JOGAR PAINÇO QD.12; B 514 HÁ. 15 INCORP. PAINÇO QD.12; B 514 HÁ. 16 TRITON ÁREAS MILHO 270 HÁ. 17 SEMEAR MILHETO ÁREA SOJA 19;21;18;15;17; HÁ. 18 INCORP. MILHETO ÁREA SOJA 19;21;18;15;17; HÁ. 19 ROÇAGEM ALGODÃO HÁ. 20 GRADE PESADA 32 ou HÁ. 21 SUBSOLAGEM2.270 HÁ2 GRADE PESADA 32 ‘ HÁ..... LISTA COM 115 ITENS.")

57

O Planejamento na Exploração Rural

ÉPOCAS DO PLANEJAMENTO ANUAL Qualquer planejamento orçamentário tem de estar pronto antes de iniciar o primeiro evento do que está planejado; se assim não for, provavelmente o planejamento já nasce “furado”. Para o estabelecimento da época, podemos fazer algumas considerações: 1. O Regulamento do Imposto de Renda e o cadastro do INCRA, estabelecem para a exploração rural (pessoa física), as receitas e despesas globais, de primeiro de janeiro a 31 de dezembro (ano civil).

, as receitas e despesas globais, de primeiro de janeiro a 31 de dezembro (ano civil).")

58

O Planejamento na Exploração Rural

ÉPOCAS DO PLANEJAMENTO ANUAL 2. No entanto, na maior parte do país, o ano agrícola, dependente do ciclo vegetativo, é outro. Se a atividade principal do imóvel é a agricultura, será mais cômodo fazer o planejamento anual dentro do ciclo da exploração agrícola. Isto não quer dizer que não se possa ou não se deva fazer o planejamento dentro do ano civil; nesse caso não se deve esquecer que a maioria das despesas do ano (fertilizantes, preparo das terras, outros insumos, plantio e tratos) corresponderá ao faturamento do ano seguinte. A desvantagem nesse caso, é que o plano de plantio deverá ser feito com quase um ano de antecedência, e o plano pode sofrer mudanças nesse longo período.

corresponderá ao faturamento do ano seguinte. A desvantagem nesse caso, é que o plano de plantio deverá ser feito com quase um ano de antecedência, e o plano pode sofrer mudanças nesse longo período.")

59

O Planejamento na Exploração Rural

ÉPOCAS DO PLANEJAMENTO ANUAL 3. Em explorações pecuárias ou hortícolas que independem relativamente da disposição das chuvas, o planejamento pode ser feito para qualquer período anual (civil ou não), sem qualquer porém. Lembre-se: um bom planejamento deve estar pronto antes de começar a tarefa. Assim, para um ano civil, o plano deve se iniciar em Agosto/Setembro e estar pronto até Outubro ou Novembro. Para o ano agrícola, planejar a partir de fevereiro/março e finalizar até maio/junho. Para aquisição dos insumos antecipadamente. Ex:Diverge um pouco a soja.

, sem qualquer porém. Lembre-se: um bom planejamento deve estar pronto antes de começar a tarefa. Assim, para um ano civil, o plano deve se iniciar em Agosto/Setembro e estar pronto até Outubro ou Novembro. Para o ano agrícola, planejar a partir de fevereiro/março e finalizar até maio/junho. Para aquisição dos insumos antecipadamente. Ex:Diverge um pouco a soja.")

60

O Planejamento na Exploração Rural

ETAPAS DO PLANEJAMENTO ANUAL Tomando por base uma fazenda de exploração agropastoril. Orçamento da produção agrícola: prevendo-se metas de produtividade e de produção, as áreas a explorar e as definições das culturas; as receitas esperadas; as despesas esperadas de custeio; os cronogramas físico e financeiro do custeio; financiamentos esperados – e o banco financiador se possível.

61

O Planejamento na Exploração Rural

ETAPAS DO PLANEJAMENTO ANUAL Tomando por base uma fazenda de exploração agropastoril. 2. Orçamento da produção pecuária: prevendo-se as metas de produção de leite; as metas de parições do gado leiteiro e do gado de corte as metas de vendas de vacas expurgadas; as metas de vendas das novilhas e de garrotes ou bois gordos; as receitas esperadas; O planejamento dos pastos (recuperações e adubações, reserva para corte e fenação, rotações de manejo, etc) e épocas e despesas previstas

e épocas e despesas previstas.")

63

O Planejamento na Exploração Rural

ETAPAS DO PLANEJAMENTO ANUAL Tomando por base uma fazenda de exploração agropastoril. 2. Orçamento da produção pecuária: prevendo-se o planejamento de capineiras e forrageiras para corte, épocas e despesas previstas; o planejamento de lavouras de milho e/ou sorgo para silagem ou grão para suplementação, épocas e despesas previstas; o planejamento de arraçoamento, épocas e despesas previstas;

64

O Planejamento na Exploração Rural

ETAPAS DO PLANEJAMENTO ANUAL Tomando por base uma fazenda de exploração agropastoril. 2. Orçamento da produção pecuária: prevendo-se O plano de mineralização, manejo, coberturas, inseminação, tratamentos sanitário, vacinação, assistência técnica e outros relativos ao rebanho, com épocas e despesas previstas; os cronogramas físico e financeiro das despesas de custeio previstas; financiamentos esperados – e o banco financiador provável (se possível ou necessário).

.")

65

O Planejamento na Exploração Rural

ETAPAS DO PLANEJAMENTO ANUAL 3. Orçamento dos custos de administração e conservação: As retiradas do fazendeiro (se este precisar da fazenda) Os ordenados do administrador, dos feitores de turmas, do encarregado do gado, do pessoal do escritório; Os ordenados do encarregado da oficina, do pessoal da conservação e limpeza geral O plano de reformas e conservações da propriedade e as despesas previstas O planos de reformas e conservações do aparelhamento os cronogramas físico e financeiro; financiamentos esperados – e o banco financiador provável (se possível ou necessário).

Os ordenados do administrador, dos feitores de turmas, do encarregado do gado, do pessoal do escritório; Os ordenados do encarregado da oficina, do pessoal da conservação e limpeza geral. O plano de reformas e conservações da propriedade e as despesas previstas. O planos de reformas e conservações do aparelhamento. os cronogramas físico e financeiro; financiamentos esperados – e o banco financiador provável (se possível ou necessário).")

66

O Planejamento na Exploração Rural

ETAPAS DO PLANEJAMENTO ANUAL 4. Orçamento dos novos investimentos e expansões planejadas, como sejam: Obras de recuperação ou utilização do solo (desmatamentos, destocas, drenagens, correção intensiva de acidez com calcário, de fertilidade, etc); Captação ou distribuição de águas, construção de represas, etc; Eletrificação, telefonia, etc; Construção ou reforma de casas, prédios, galpões, etc;

; Captação ou distribuição de águas, construção de represas, etc; Eletrificação, telefonia, etc; Construção ou reforma de casas, prédios, galpões, etc;")

67

O Planejamento na Exploração Rural

ETAPAS DO PLANEJAMENTO ANUAL 4. Orçamento dos novos investimentos e expansões planejadas, como sejam: Outros investimentos fixos ou semi-fixos; cronogramas físico e financeiro das aplicações previstas; financiamentos esperados – e banco financiador provável (se possível ou necessário).

.")

68

O Planejamento na Exploração Rural

ETAPAS DO PLANEJAMENTO ANUAL 5. Orçamento das obrigações por financiamento no período, prevendo-se: Financiamento a contratar; Prestações a pagar; Encargos financeiros; Cronograma financeiro.

69

O Planejamento na Exploração Rural

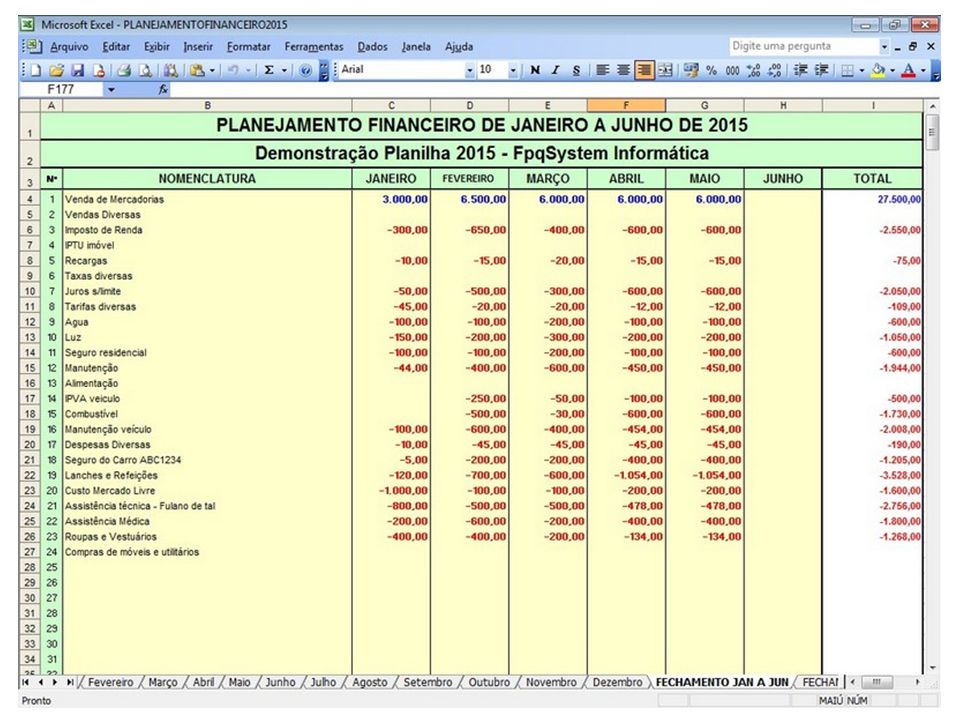

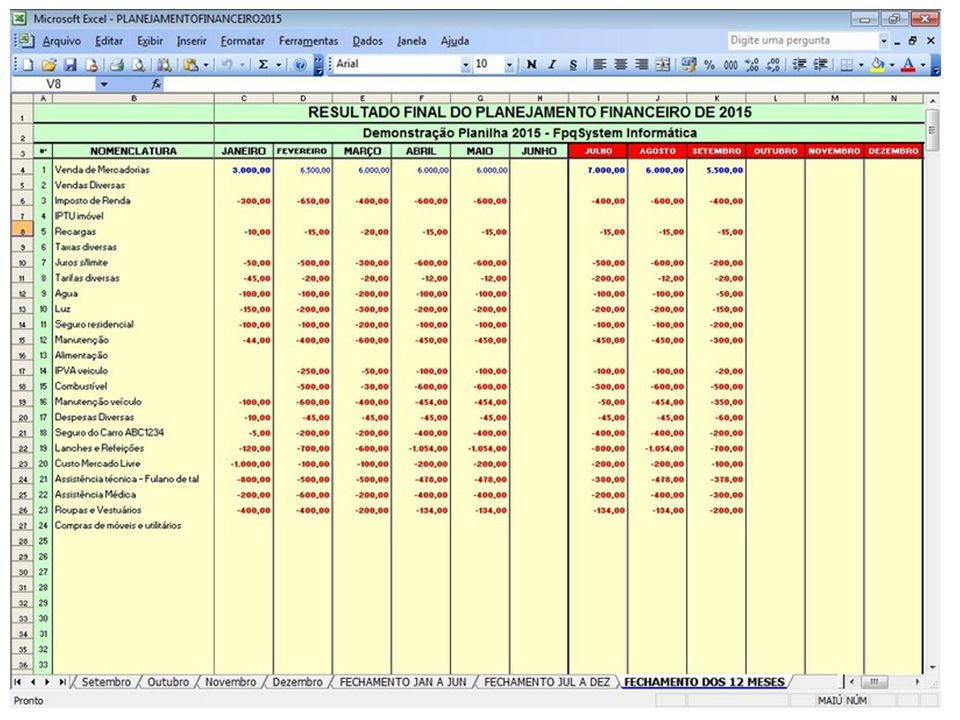

ETAPAS DO PLANEJAMENTO ANUAL 6. Orçamento (ou fluxo) de caixa: Elaborado mês a mês, o fluxo de caixa compreende um resumo dos cronogramas das despesas e investimentos, e das receitas previstas e épocas de realizações, e os pagamentos parciais ou totais de obrigações, bem como de novas obrigações a contratar. Pode-se rpever, através dele: Os resultados da exploração; Os meses deficitários ou superavitários da exploração; As entradas de recursos por financiamentos; as saídas para amortizações ou liquidações dos mesmos; As entradas e saídas de recursos para outras obrigações.

de caixa: Elaborado mês a mês, o fluxo de caixa compreende um resumo dos cronogramas das despesas e investimentos, e das receitas previstas e épocas de realizações, e os pagamentos parciais ou totais de obrigações, bem como de novas obrigações a contratar. Pode-se rpever, através dele: Os resultados da exploração; Os meses deficitários ou superavitários da exploração; As entradas de recursos por financiamentos; as saídas para amortizações ou liquidações dos mesmos; As entradas e saídas de recursos para outras obrigações.")

71

Os Controles na Exploração Rural

O QUE SE CONTROLA NA ORGANIZAÇÃO RURAL Como em qualquer empresa, em uma fazenda deve-se controlar: Patrimônio: ou seja, a propriedade como um todo, com as benfeitorias, aparelhamento, ferramentas, os valores a receber, das dívidas decorrentes das explorações e dos investimentos na propriedade. Resultado: as atividades de exploração, ou tudo que gera despesas ou receitas na propriedade Rebanho: o controle do gado, nos casos de animais leiteiros ou de reprodução, o controle deve ser individual (por cabeça) – parições, perdas, produção de leite, etc.

– parições, perdas, produção de leite, etc.")

72

Os Controles na Exploração Rural

O QUE SE CONTROLA NA ORGANIZAÇÃO RURAL No meio rural o controle de patrimônio tem-se resumido em um controle efetivo do almoxarifado, dos estoques, do gado; as dívidas tem sido controladas diretamente pelo fazendeiro; e as benfeitorias...nem se olha. “O principal capital da fazenda é a própria terra”. “As benfeitorias e construções estão aí visíveis, e as máquinas não são tantas assim que se perde o controle sobre elas”. – princípios de descaso de abordagens mais sérias como necessárias.

73

Os Controles na Exploração Rural

CONTROLE DA EXPLORAÇÃO – PG 46 mão-de-obra Máquinas e veículos Exploração leiteira Exploração pecuária de corte Estoques produtos e insumos Custeio das lavouras Movimento financeiro ETAPAS DOS CONTROLES Coleta de dados Controle propriamente dito

75

Os Controles na Exploração Rural

Coleta de informações – PG 48 Fiscal de lavouras Encarregado da oficina Encarregado do estábulo Cada chefe de retiro Chefe do escritório Controle propriamente dito Ocorrências diárias Movimento financeiro Controle de pessoal fixo Controle de mão de obra eventual Controle de atividade das máquinas e assim por diante

77

Os Controles na Exploração Rural

Por que é importante informatização dos dados coletados? Uma propriedade de porte médio para grande, acima dos 500 há, que trabalhe com lavoura e pecuária, terá entre 2000 e 8000 movimentações financeiras para serem registradas por ano agrícola (sem contar o processamento de indexação e rateios que levaria esse valor a mais de movimentações). Existem vários softwares para ajudar nessa tarefa, além da possibilidade de se customizar um para as características particulares de cada propriedade. Ex: Auxílio no desenvolvimento de softwares por corpo técnico da área.

. Existem vários softwares para ajudar nessa tarefa, além da possibilidade de se customizar um para as características particulares de cada propriedade. Ex: Auxílio no desenvolvimento de softwares por corpo técnico da área.")

84

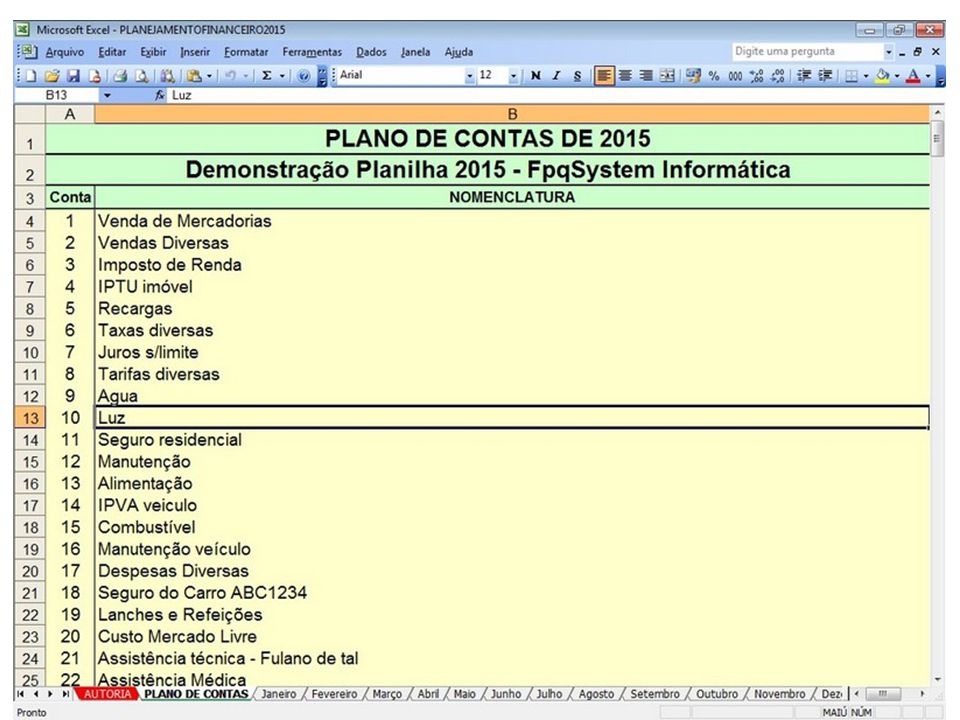

Plano de Contas Gerencial

É uma estrutura que deve ser criada por cada administrador, que faça sentido para a sua atividade, para armazenar de forma organizada, as movimentações financeiras de receitas e despesas efetuadas em suas atividades. Ele deve refletir todas as suas atividades e possíveis entradas e saídas de capital, presente e futuro (compromissos). É diferente de propriedade para propriedade, pois uma produz grãos e em outra a atividade é pecuária, então temos que ter contas personalizadas. A maioria dos programas possibilita isso.

. É diferente de propriedade para propriedade, pois uma produz grãos e em outra a atividade é pecuária, então temos que ter contas personalizadas. A maioria dos programas possibilita isso.")

86

Plano de Contas Gerencial

Deve ser: O mais detalhado possível, que lhe traga todas as facilidades de acesso aos dados que você necessite e controles que deseja efetuar. Ser o mais reduzido possível, sem que, com isso, você prejudique a qualidade dos controles que está buscando. É recomendado, que em níveis de subdivisão de contas, não ultrapasse quatro níveis, para não gerar muita dificuldade na manipulação dos dados. Melhor não passar nem de três níveis na maioria do itens a serem controlados.

87

Plano de Contas Gerencial

Ex: Plano de contas do MAR PG 74

Apresentações semelhantes