Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Responsabilidade Social Fundamentos

Profa. Andréa C. Trierweiller

2

PORÉM, para muitas entidades o seu objetivo é apenas LUCRO

EVOLUÇÃO HISTÓRICA DA RESPONSABILIDADE SOCIAL Responsabilidade Social = qdo surgiu? Alguns autores = surgiu com a criação das organizações A partir do nascimento firmam um contrato tácito com a sociedade Natural = sociedade espere da organização a responsabilidade de contribuir para o progresso, crescimento e desenvolvimento social e econômico no contexto em que estão inseridas, dentro dos princípios éticos PORÉM, para muitas entidades o seu objetivo é apenas LUCRO

3

EVOLUÇÃO DO CONCEITO DE RESPONSABILIDADE SOCIAL

[...] o conceito de Responsabilidade Social é o mesmo no passado e no presente; o que mudou são as questões enfrentadas pelas empresas e as práticas de Responsabilidade Social, principalmente porque a sociedade mudou e as empresas mudaram, e, conseqüentemente, a relação entre a sociedade e as empresas. Carroll apud Borger

4

EVOLUÇÃO DO CONCEITO DE RESPONSABILIDADE SOCIAL

Com a globalização Diversos segmentos da sociedade passam a cobrar de todas as organizações, seja pública ou privada, uma resposta para o social. Esses segmentos defendem que as organizações devam prestar contas não apenas dos resultados financeiros obtidos, mas também das ações sociais empreendidas por elas. Organizações consomem recursos naturais e gratuitos = a sociedade deseja que, além de produzir bens e serviços, também contribua para a evolução sadia da sociedade e preservação do meio ambiente.

5

Sociólogo Herbert de Souza, “o Betinho”,

EVOLUÇÃO DO CONCEITO DE RESPONSABILIDADE SOCIAL MARCO no Brasil Sociólogo Herbert de Souza, “o Betinho”, Defesa da diminuição das desigualdades sociais e Apresentação voluntária das ações sociais das organizações por meio da publicação do Balanço Social As empresas, públicas ou privadas, queiram ou não, são agentes sociais no processo de desenvolvimento. A dimensão delas não se restringe apenas a uma determinada sociedade, cidade, país, mas no modo com que se organiza e principalmente atua, por meio de atividades essenciais (SOUZA).

.")

6

CONCEITO E IMPORTÂNCIA DA RESPONSABILIDADE SOCIAL

É o comprometimento ético da organização para com a sociedade. É o relacionamento harmonioso com os diversos grupos envolvidos. Alguns autores defendem que ter responsabilidade social é assumir um comportamento ético dentro da organização. Outros vinculam a Responsabilidade Social a geração de empregos, pagamento de salários e tributos. Há ainda os que consideram o cumprimento de disposições legais que importam na concessão de determinados benefícios como sendo o fiel cumprimento da sua responsabilidade social.

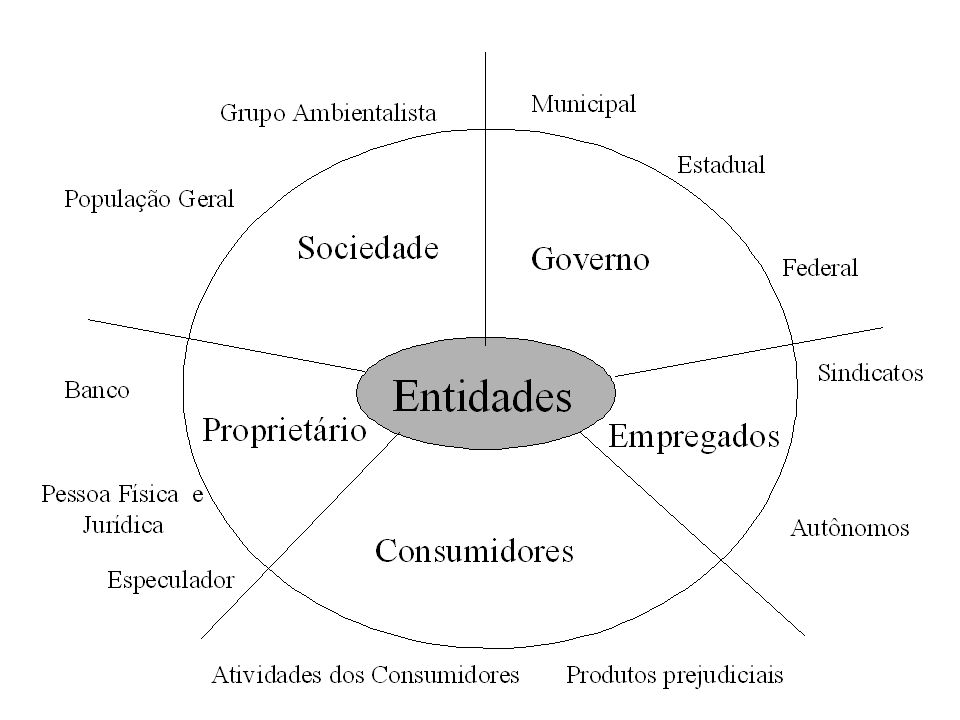

7

CONCEITO E IMPORTÂNCIA DA RESPONSABILIDADE SOCIAL

Afinal, o que caracteriza uma organização socialmente responsável? A Responsabilidade Social Empresarial é entendida como o relacionamento ético da empresa com todos os grupos de interesse que influenciam ou são impactados pela sua atuação (stakeholders), assim como o respeito ao meio ambiente e investimentos em ações sociais. Orchis, Yung e Morales (2002) Esta relação ampla com seus públicos envolve além do público interno o externo composto, por exemplo, à comunidade, acionistas, proprietários, investidores, governo, concorrentes, clientes e sociedade em geral.

, assim como o respeito ao meio ambiente e investimentos em ações sociais. Orchis, Yung e Morales (2002) Esta relação ampla com seus públicos envolve além do público interno o externo composto, por exemplo, à comunidade, acionistas, proprietários, investidores, governo, concorrentes, clientes e sociedade em geral.")

9

Público Interno No público interno, a valorização das pessoas pode ser o grande diferencial da organização. Desta forma, colaboradores valorizados tendem a estar em sintonia com a organização, agregando valor competitivo. Esse tratamento deve fazer parte da cultura da organização. Na comunidade a Responsabilidade Social é traduzida pela implementação de programas e ações sociais direcionados a ela. Por exemplo, contratar moradores das proximidades da organização, no sentido de desenvolver economicamente a região.

10

Público Interno Fornecedores, uma organização pode ser socialmente responsável no cumprimento dos contratos firmados, exercendo dessa forma uma parceria que possibilita atingir os objetivos econômicos e sociais. Neste sentido a organização também passa a exercer uma influencia positiva no seu fornecedor e este por sua vez se esforça para também ser considerado socialmente responsável perante seu cliente e seus colaboradores. Com isso surge uma rede de relacionamentos cada vez mais extensa levando valores morais e éticos a toda a sociedade.

11

Público Interno Imagine você acionista ou investidor em uma determinada organização que ao final do exercício social não tenha transparência na distribuição dos resultados. O relacionamento entre organização e acionista ou investidores deve ser feito de maneira ética e moral. Isso se faz necessário, pois as práticas sociais da empresa foram feitas com recursos oriundos dos investidores e acionistas. A Nike marca líder do mercado de tênis em todo o mundo, viu suas ações despencarem após denúncia de exploração de trabalho infantil por fornecedores asiáticos.

12

Público Interno A Enron Corporation era uma companhia de energia estadunidense, localizada em Houston, Texas. A Enron empregava cerca de pessoas, tendo sido uma das companhias líderes no mundo em distribuição de energia (electricidade, gás natural) e comunicações. Seu faturamento atingia $101 bilhões de dólares em 2000, pouco antes do escândalo financeiro que ocasionou sua falência. Alvo de diversas denúncias de fraudes contábeis e fiscais e com uma dívida de US$ 13 bilhões, o grupo pediu concordata em dezembro de 2001 e arrastou consigo a Arthur Andersen, que fazia a sua auditoria. Na época, as investigações revelaram que a Enron havia manipulado seus balanços financeiros, com a ajuda de empresas e bancos, e escondeu dívidas de US$ 25 bilhões por dois anos consecutivos, tendo seus lucros inflados artificialmente. O governo dos EUA abriu dezenas de investigações criminais contra executivos da Enron e da Arthur Andersen. A Enron foi também processada pelas pessoas lesadas. De acordo com os investigadores, os executivos e contadores, assim como instituições financeiras e escritórios de advocacia, que à época trabalhavam para a companhia, foram, de alguma forma e em diferentes graus, responsáveis pelo colapso da empresa. Em razão de uma série de escândalos financeiros coorporativos, como o da Enron, foi redigida a lei Sarbanes-Oxley, em

e comunicações. Seu faturamento atingia $101 bilhões de dólares em 2000, pouco antes do escândalo financeiro que ocasionou sua falência. Alvo de diversas denúncias de fraudes contábeis e fiscais e com uma dívida de US$ 13 bilhões, o grupo pediu concordata em dezembro de 2001 e arrastou consigo a Arthur Andersen, que fazia a sua auditoria. Na época, as investigações revelaram que a Enron havia manipulado seus balanços financeiros, com a ajuda de empresas e bancos, e escondeu dívidas de US$ 25 bilhões por dois anos consecutivos, tendo seus lucros inflados artificialmente. O governo dos EUA abriu dezenas de investigações criminais contra executivos da Enron e da Arthur Andersen. A Enron foi também processada pelas pessoas lesadas. De acordo com os investigadores, os executivos e contadores, assim como instituições financeiras e escritórios de advocacia, que à época trabalhavam para a companhia, foram, de alguma forma e em diferentes graus, responsáveis pelo colapso da empresa. Em razão de uma série de escândalos financeiros coorporativos, como o da Enron, foi redigida a lei Sarbanes-Oxley, em")

13

Público Interno A organização socialmente responsável é extremamente importante para o crescimento e desenvolvimento da sociedade como um todo. Participando de programas e ações sociais dentro de um comportamento ético além de contribuir para o desenvolvimento sustentável, proporciona uma melhor qualidade de vida pra os seus empregados e comunidade como um todo. A responsabilidade social desde que incorporada pela organização promove a cidadania, gera diferencial competitivo.

14

Responsabilidade social e filantropia

De forma resumida e restrita em uma única palavra podemos definir a responsabilidade social como: comprometimento e a filantropia como: ajuda. O comprometimento advém de estratégias pensadas para orientar a organização em direção a Responsabilidade Social, através de seus programas e ações sociais, de forma atingir seus resultados planejados e atender as necessidades da sociedade. A ajuda surge em situações ocasionais, onde a sobra ou lucro permite fazer alguma coisa solicitada por pedintes, caracterizando-se pela eventualidade

15

Responsabilidade social e filantropia

Responsabilidade Social é algo mais abrangente que a Filantropia, pois exige um conjunto de ações organizadas, planejadas e orientadas para o bem estar da sociedade, e não ações ocasionais dirigidas a um grupo limitado de pessoas, sem uma avaliação mais cuidadosa de suas conseqüências. A Filantropia trata basicamente de ação social externa da empresa, tendo como beneficiário principal à comunidade em suas diversas formas (conselhos comunitários, organizações não governamentais etc). A Responsabilidade Social foca a cadeia de negócios da empresa e engloba preocupações com um público maior (acionistas, funcionários, prestadores de serviços, fornecedores, consumidores comunidade, governo e meio ambiente) cujas demandas e necessidades a empresa deve buscar entender e incorporar em seus negócios.

. A Responsabilidade Social foca a cadeia de negócios da empresa e engloba preocupações com um público maior (acionistas, funcionários, prestadores de serviços, fornecedores, consumidores comunidade, governo e meio ambiente) cujas demandas e necessidades a empresa deve buscar entender e incorporar em seus negócios.")

16

Responsabilidade social e filantropia

Filantropia Responsabilidade Social Ações: individuais e voluntárias coletiva Fomento: caridade voltado à cidadania Base: assistencialista estratégica inexistência gerenciamento exige gerenciamento decisão individual decisão coletiva aplicabilidade restrita/ consensual extensiva a todos.

17

Responsabilidade Ambiental

A incorporação da variável ambiental na gestão das organizações amplia a sua Responsabilidade Social, tornando as instituições não somente voltadas ao lucro, mas comprometidas com a sociedade e o meio ambiente. O conceito de Responsabilidade Ambiental está embutido no de Responsabilidade Social, que é mais amplo. A Responsabilidade Ambiental leva as organizações a identificarem meios capazes de reduzir e controlar os impactos de sua atividade sobre o meio ambiente. Responsabilidade Ambiental é o comprometimento ético e responsável das organizações para com o meio ambiente.

18

Responsabilidade Ambiental

A organização ambientalmente responsável otimiza os recursos existentes, evitando os desperdícios, dando um tratamento adequado aos seus resíduos, sobras ou excessos, sem causar nenhuma agressão ao meio ambiente, livrando-o de uma herança negativa para as gerações futuras. As medidas de proteção ambiental não surgiram para prejudicar ou impedir o crescimento e o desenvolvimento econômico, e sim como mais uma meta a ser atingida, no propósito de torná-las competitivas e agregar valores aos seus produtos, no cenário globalizado do mundo atual. (RAUPP, 2002)

")

19

Responsabilidade Ambiental

A empresa moderna está atenta a essas questões e considera a gestão ambiental parte integrante do seu negócio. A implantação de um Sistema de Gestão Ambiental deve ser uma das prioridades estratégicas de qualquer organização que queira garantir sua competitividade e sobrevivência no mundo globalizado. Kraemer (2002) Pressões de ordem legal, de partes interessadas, como os investidores, financiadores, concorrentes, fornecedores, clientes, empregados, grupos e a comunidade em geral, que esperam as empresas agirem de maneira ambientalmente responsável e transparente, levando em conta sua política e seus objetivos ambientais e a preocupação com o desenvolvimento sustentável. Raupp (2002)

Pressões de ordem legal, de partes interessadas, como os investidores, financiadores, concorrentes, fornecedores, clientes, empregados, grupos e a comunidade em geral, que esperam as empresas agirem de maneira ambientalmente responsável e transparente, levando em conta sua política e seus objetivos ambientais e a preocupação com o desenvolvimento sustentável. Raupp (2002)")

20

Responsabilidade Ambiental

Especificando alguns dos investimentos que deveriam fazer estas organizações, Orchis, Yung e Morales (2002) destacam: A empresa ambientalmente responsável investe em tecnologias antipoluentes, recicla produtos e lixo, implanta “auditorias verdes”, cria áreas verdes, mantém um relacionamento ético com os órgãos de fiscalização, executa um programa interno de educação ambiental, diminui ao máximo o impacto dos resíduos da produção no ambiente, é responsável pelo ciclo de vida de seus produtos e serviços e dissemina para a cadeia produtiva prática relativa ao meio ambiente.

destacam: A empresa ambientalmente responsável investe em tecnologias antipoluentes, recicla produtos e lixo, implanta auditorias verdes , cria áreas verdes, mantém um relacionamento ético com os órgãos de fiscalização, executa um programa interno de educação ambiental, diminui ao máximo o impacto dos resíduos da produção no ambiente, é responsável pelo ciclo de vida de seus produtos e serviços e dissemina para a cadeia produtiva prática relativa ao meio ambiente.")

21

A importância da gestão ambiental

As organizações ao assumirem também a sua responsabilidade social ambiental, passam a agregar no gerenciamento de seus negócios a gestão ambiental A gestão ambiental consiste em um conjunto de medidas e procedimentos bem definidos e adequadamente aplicados que visam reduzir e controlar os impactos introduzidos por um empreendimento sobre o meio ambiente. Fritzen apud Valle (2002 A implantação de uma gestão ambiental é tão importante quanto à responsabilidade social, já que minimiza o risco de que a empresa seja envolvida em algum processo de desrespeito ao meio ambiente ou aos direitos humanos. Saad, Carvalho e Costa (2002)

")

22

Gestão Ambiental A adoção de valores ambientais na Responsabilidade Social Empresarial, representando uma mudança cultural e comportamental baseada na educação, no diálogo e na influência dos stakeholders, não se caracterizando apenas com o cumprimento da legislação e projetos antipoluição. Orchis, Yung e Morales (2002) As organizações que se enveredam pelos desafios da questão ambiental buscam o equilíbrio entre o modelo de gestão que proporciona a obtenção de lucros em curto prazo e a gestão ambiental que promove efeitos em longo prazo. A administração ecológica está voltada para atitudes ativas e criativas, cujo objetivo é minimizar o impacto social e ambiental, tornando as operações da empresa ecologicamente corretas. Saad, Carvalho e Costa (2002)

As organizações que se enveredam pelos desafios da questão ambiental buscam o equilíbrio entre o modelo de gestão que proporciona a obtenção de lucros em curto prazo e a gestão ambiental que promove efeitos em longo prazo. A administração ecológica está voltada para atitudes ativas e criativas, cujo objetivo é minimizar o impacto social e ambiental, tornando as operações da empresa ecologicamente corretas. Saad, Carvalho e Costa (2002)")

23

Gestão Ambiental Inclui uma série de atividades que devem ser administradas, tais como: formular estratégias de administração do meio ambiente, assegurar que a empresa esteja em conformidade com as leis ambientais, implementar programa de prevenção à poluição, gerir instrumentos de correção de danos ao meio ambiente, adequar os produtos às especificações ecológicas, além de monitorar o programa ambiental da empresa. Inclusive, os assuntos pertinentes ao meio ambiente, por meio de sistemas de gestão ambiental, da busca pelo desenvolvimento sustentável, da análise do ciclo de vida dos produtos e da questão dos passivos ambientais. Kraemer (2002)

")

24

Gestão Ambiental A Gestão ambiental é o sistema que inclui a estrutura organizacional, atividades de planejamento, responsabilidades, práticas, procedimentos, processos e recursos para desenvolver, implementar, atingir, analisar criticamente e manter a política ambiental. É a forma pela qual a organização se mobiliza, interna e externamente para a conquista da qualidade ambiental desejada. Ela consiste em um conjunto de medidas que visam ter controle sobre o impacto ambiental de uma atividade. Kraemer (2002)

")

25

Gestão Ambiental A Responsabilidade Ambiental nas organizações não pode ser restrita a um único órgão ou departamento, mas sim, extensiva a todas as suas dimensões. É errônea a visão de que a questão ambiental é limitada somente ao departamento de produção. A Responsabilidade Ambiental é estratégica nas organizações e deve fazer parte do seu planejamento envolvendo todas as áreas. O envolvimento de todos os departamentos, de forma ordenada, permite a adoção de políticas, programas, ações e metas voltadas à questão ambiental, formando um sistema de gestão ambiental.

26

Gestão Ambiental A alocação racional dos recursos em todos os setores, o estabelecimento de ações ordenadas e planejadas, o respeito a questão ambiental, levam as organizações a disporem de um sistema de gestão ambiental, fundamentado no comprometimento e na relação ética com o meio ambiente.

27

CERTIFICAÇÃO ISO 14000 A criação de uma política ambiental, o plano para alcançá-la, a auditoria ambiental, a identificação dos problemas e suas soluções, são alguns dos elementos inerentes a um sistema de gestão ambiental. Um melhor gerenciamento do meio ambiente levará a um melhor desempenho desse meio ambiente, a uma maior eficiência e a um maior retorno dos investimentos. (TIBOR, T. & FELDMAN, I. ISO 14000, p. 21).

.")

28

Certificação A alocação racional dos recursos em todos os setores, o estabelecimento de ações ordenadas e planejadas, o respeito a questão ambiental, levam as organizações a disporem de um sistema de gestão ambiental, fundamentado no comprometimento e na relação ética com o meio ambiente.

29

Certificação A ISO foi elaborada pela International Organization for Standardization-(ISO), sediada na Suíça, que elabora normas internacionais, ela não impõe para as organizações o desempenho ambiental que elas devem alcançar, mas, sim, oferece elementos para ajudá-las a construir um sistema de gestão ambiental que alcance seus objetivos integrado aos outros requisitos de gestão, adequando qualquer tipo de organização.

, sediada na Suíça, que elabora normas internacionais, ela não impõe para as organizações o desempenho ambiental que elas devem alcançar, mas, sim, oferece elementos para ajudá-las a construir um sistema de gestão ambiental que alcance seus objetivos integrado aos outros requisitos de gestão, adequando qualquer tipo de organização.")

30

Certificação Uma série de normas editadas pela ISO (The International Organization for Standardization) com a finalidade de padronizar a implementação voluntária de Sistemas de Gerenciamento Ambiental (SGA em português ou EMS "Environmental Management System" em Inglês) nos diversos ramos da atividade humana. Além da Série ISO 14000, existe o EMAS (Eco Management and Auditing Scheme) Coordenado pela Comunidade Econômica Européia que também visa a implementação de SGA's. Até 1997 existia também a norma britânica BS7750. Hoje ela foi substituída pela norma BSEN ISO Existem poucas diferenças entre estas normas. De modo geral, podemos dizer que o EMAS é mais rigoroso em aspectos como a exigência de uma declaração ambiental, Inventário total dos aspectos ambientais relacionados a atividade da companhia.

com a finalidade de padronizar a implementação voluntária de Sistemas de Gerenciamento Ambiental (SGA em português ou EMS Environmental Management System em Inglês) nos diversos ramos da atividade humana. Além da Série ISO 14000, existe o EMAS (Eco Management and Auditing Scheme) Coordenado pela Comunidade Econômica Européia que também visa a implementação de SGA s. Até 1997 existia também a norma britânica BS7750. Hoje ela foi substituída pela norma BSEN ISO Existem poucas diferenças entre estas normas. De modo geral, podemos dizer que o EMAS é mais rigoroso em aspectos como a exigência de uma declaração ambiental, Inventário total dos aspectos ambientais relacionados a atividade da companhia.")

31

Certificação A Associação Brasileira de Normas Técnicas ABNT em relação ao tema “Sistema de Gestão Ambiental” apresenta as seguintes normas: NBR – Especificações e Diretrizes para o uso NBR – Diretrizes Gerais sobre Princípios, Sistemas e Técnicas de Apoio NBR – Princípios Gerais NBR – Procedimentos de Auditoria – Auditoria de Sistemas de Gestão Ambiental

32

Certificação NBR – Critérios de Qualificação para Auditores Ambientais As organizações estão se adaptando a esta nova realidade, não só para cumprir as normas legais, mas também para aumentar sua lucratividade, pois a sociedade está se tornando cada vez mais consciente da importância da preservação ecológica e com isto está boicotando produtos de organizações que não sejam socialmente responsáveis.

33

O balanço ambiental Como mensurar os ativos e passivos ambientais? Este parece ser o grande problema com que se deparam os estudiosos sobre o assunto. O Balanço Ambiental tem por principal objetivo tornar pública, para fins de avaliação de desempenho, toda e qualquer atitude das entidades, com ou sem finalidade lucrativa, mensurável em moeda, que, a qualquer tempo, possa influenciar ou vir a influenciar o meio ambiente, assegurando que custos, ativos e passivos ambientais sejam reconhecidos a partir do momento de sua identificação, em consonância com os Princípios Fundamentais de Contabilidade, emanados pelo Conselho Federal de Contabilidade na Resolução CFC n. 750/93.

34

O balanço ambiental Quanto à elaboração de um balanço ambiental, as principais dificuldades que se apresentam são a mensuração e a correta identificação dos ativos e passivos envolvidos, bem como o padrão de acumulação que possa facilitar a operacionalização do processo contábil. Na contabilidade ambiental vamos encontrar alguns ativos que ainda não possuem um critério de mensuração definido, como, por exemplo, a qualidade do ar, dos rios e do meio ambiente que está sob a influência de uma empresa, que se constituem em ativos do ser humano e para os quais ainda não se conseguiu definir critérios para valorização desses ativos (TINOCO, 2001).

.")

35

O balanço ambiental A grande discussão refere-se à avaliação e à divulgação dos passivos decorrentes dos danos causados ao meio ambiente e dos recursos alocados para a medida de correção e proteção. Passivo ambiental representa toda e qualquer obrigação de curto e longos prazos destinados única e exclusivamente a promover investimentos em prol de ações relacionadas a extinção ou amenização dos danos causados ao meio ambiente, inclusive percentual do lucro do exercício, com destinação compulsória, direcionado a investimentos na área ambiental. Kraemer (2002)

")

36

A GESTÃO AMBIENTAL E OS NEGÓCIOS

O meio ambiente também pode ser uma grande oportunidade de negócios, desde que assumido como foco estratégico dentro das organizações, contribuindo para a competitividade. Um bom desempenho em relação ao meio ambiente gera diferencial competitivo e um impacto positivo diante da sociedade. A gestão ambiental por sua vez começa a fazer parte da vida das organizações, tornando-se inevitável em qualquer empreendimento que queira se consolidar.

37

A GESTÃO AMBIENTAL E OS NEGÓCIOS

Há um grande aprendizado para as organizações modernas, centrado na capacidade de superar as adversidades, as imposições legais e as exigências da sociedade, transformando o que parece ser uma ameaça, numa grande oportunidade de conquistar mercados e prosperar seu negócio de forma lucrativa. O estabelecimento de parcerias com outras organizações públicas ou privadas é um caminho que pode ser percorrido, quando a organização se mostra impotente para por em prática sua gestão ambiental.

38

Algumas oportunidades de negócios ...

EMPREGO VERDE Começa a se constatar uma procura crescente de profissionais especialistas em questões ambientais, por parte das organizações. Saad, Carvalho e Costa (2002) A existência da preocupação com o ambiente nas organizações leva ao surgimento de atividades e funções nessa área, que requerem profissionais que cuidem do envolvimento ambiental da empresa. Saad, Carvalho e Costa (2002). Exemplos: advogado ambiental, auditor ambiental, consultor ambiental, educador ambiental etc.

A existência da preocupação com o ambiente nas organizações leva ao surgimento de atividades e funções nessa área, que requerem profissionais que cuidem do envolvimento ambiental da empresa. Saad, Carvalho e Costa (2002). Exemplos: advogado ambiental, auditor ambiental, consultor ambiental, educador ambiental etc.")

39

Algumas oportunidades de negócios ...

Descarte zero – A longevidade da preocupação ambiental também está expressa na participação da Companhia Petroquímica do Sul (Copesul), desde 1992, no Programa Atuação Responsável, iniciativa da indústria química mundial que visa aliar o desenvolvimento econômico às melhores práticas de proteção ambiental, saúde ocupacional e segurança industrial. Consciente dos riscos ambientais presentes em seu ramo de atividade, nos últimos anos a empresa vem implantando diversos programas com objetivo de reduzir a geração de rejeitos industriais, tendo como meta o descarte zero. Todo esse cuidado refletiu na construção de uma imagem sólida da responsabilidade ambiental. O Parque Copesul de Proteção Ambiental é um dos diferenciais. Em 68 hectares, a menos de um quilômetro da área industrial da empresa, estão preservadas centenas de espécies da flora e fauna típicas da região. Aberto ao público desde 94 e situado às margens do Rio Caí, o parque é monitorado cientificamente pela Fundação Zoobotânica do Rio Grande do Sul e recebe milhares de visitantes anualmente. (Fonte: Revista Expressão)

, desde 1992, no Programa Atuação Responsável, iniciativa da indústria química mundial que visa aliar o desenvolvimento econômico às melhores práticas de proteção ambiental, saúde ocupacional e segurança industrial. Consciente dos riscos ambientais presentes em seu ramo de atividade, nos últimos anos a empresa vem implantando diversos programas com objetivo de reduzir a geração de rejeitos industriais, tendo como meta o descarte zero. Todo esse cuidado refletiu na construção de uma imagem sólida da responsabilidade ambiental. O Parque Copesul de Proteção Ambiental é um dos diferenciais. Em 68 hectares, a menos de um quilômetro da área industrial da empresa, estão preservadas centenas de espécies da flora e fauna típicas da região. Aberto ao público desde 94 e situado às margens do Rio Caí, o parque é monitorado cientificamente pela Fundação Zoobotânica do Rio Grande do Sul e recebe milhares de visitantes anualmente. (Fonte: Revista Expressão)")

40

Algumas oportunidades de negócios ...

Uma das maiores fabricantes brasileiras de produtos têxteis para cama, mesa, banho, decoração e tecidos industriais Pioneirismo – A preocupação da indústria Döhler com o meio ambiente remonta à época em que recém começava a ser adotado pela sociedade brasileira o conceito de ecologia. Dessa forma, desde o final da década de 70 e início da de 80, a empresa desenvolve ações de gestão ambiental que a posicionam como referência internacional no setor. Em 1983, foi uma as primeiras do país a implantar a estação de tratamento de efluentes em seu parque fabril. Atingiu, em 1994, o índice de 100% de produtos químicos e pigmentos sem toxicidade e a implantação, no ano seguinte, do primeiro aterro industrial do Sul do país. Com seu sistema de gestão ambiental detentor da certificação ISO desde 1999, a Döhler avançou ainda mais, com a adoção do uso de gás natural em seus processos produtivos.

41

Algumas oportunidades de negócios ...

A Döhler contabiliza um investimento em torno de 5 milhões de dólares, ao longo de 7anos, voltado às estratégias de preservação ambiental. Soma-se a isso um constante processo de conscientização e atualização junto aos mais de 3 mil colaboradores. Esforços que renderam à Döhler o reconhecimento, expresso em prêmios com o CNI de Ecologia, da Confederação Nacional da Indústria; o Troféu Fritz Muller, da Fundação de Meio Ambiente de Santa Catarina (Fatma), e o Prêmio Expressão de Ecologia. (Fonte: Revista Expressão).

, e o Prêmio Expressão de Ecologia. (Fonte: Revista Expressão).")

42

Empreendedorismo Social

xxx

Apresentações semelhantes

.>")