Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Cenário Macroeconômico Junho 2015

2

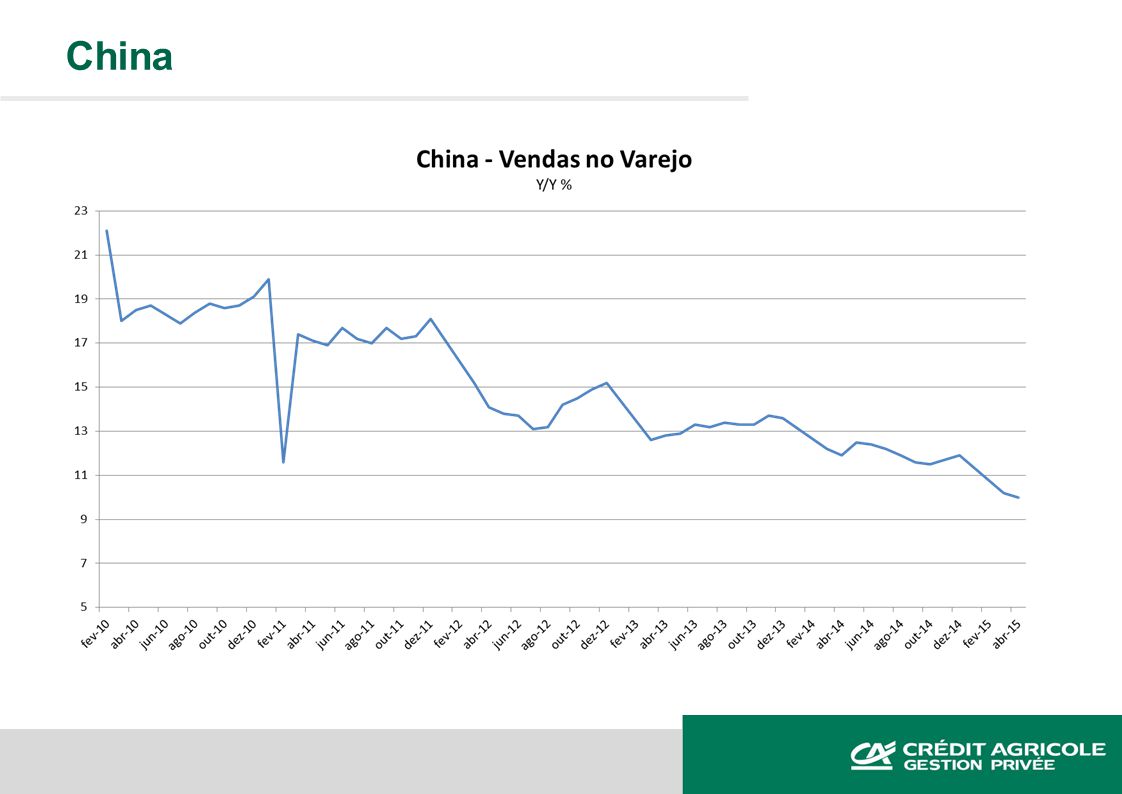

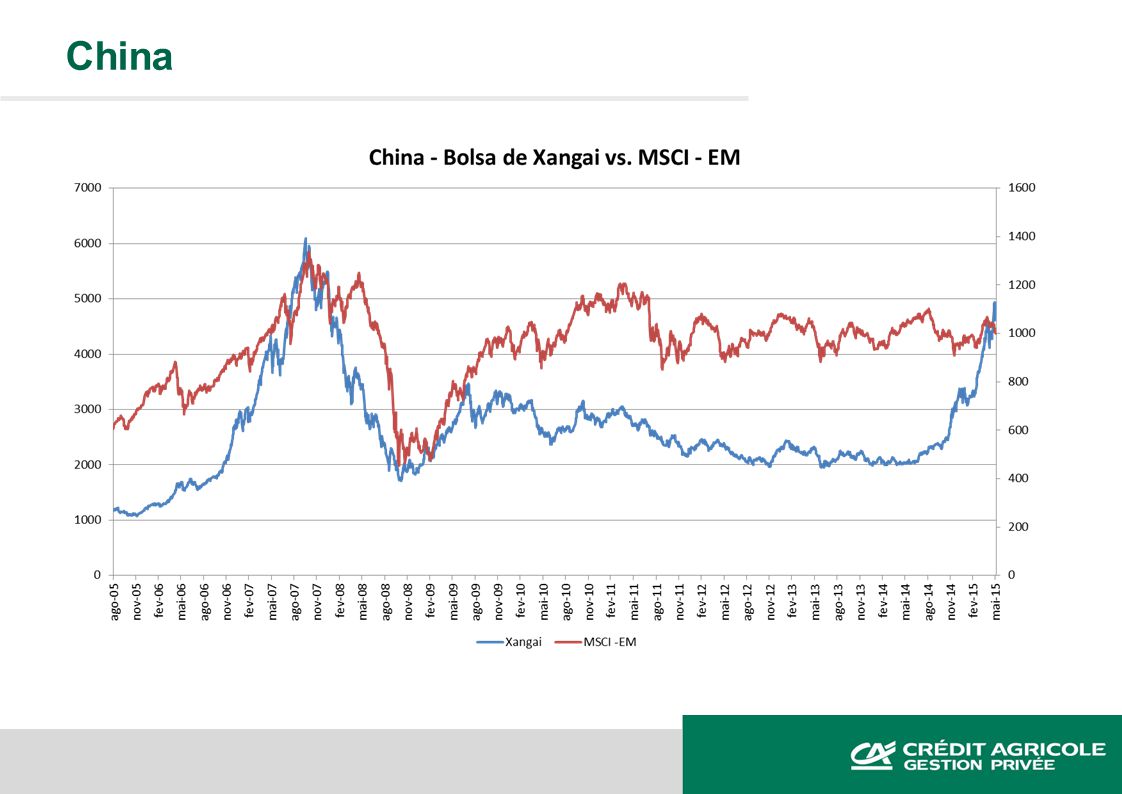

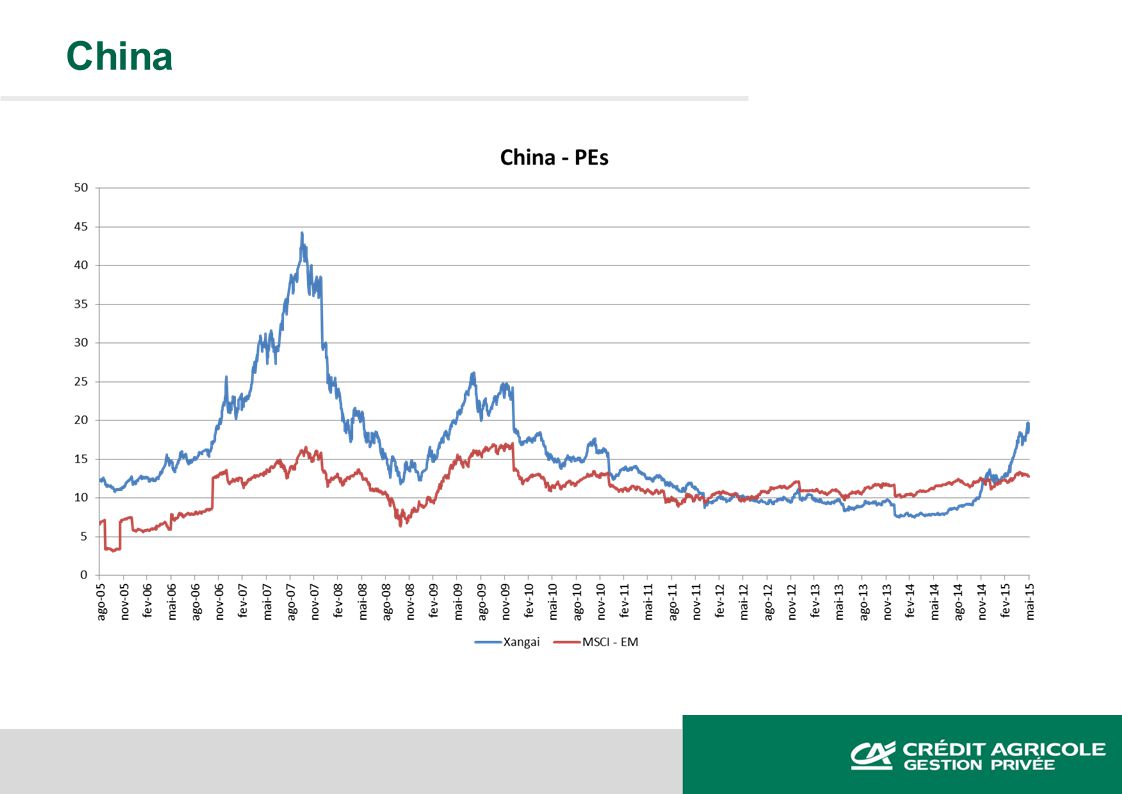

China Economia da China parece estar se estabilizando após ações do governo para estimular o crescimento. Ainda assim, resultado de 2014 deve ficar abaixo da “meta” de 7% de crescimento e a perspectiva para os próximos anos é de continuidade da desaceleração gradual. Desafios de médio e longo prazo persistem. Comportamento do mercado acionário surpreende. Bolha?

3

China

7

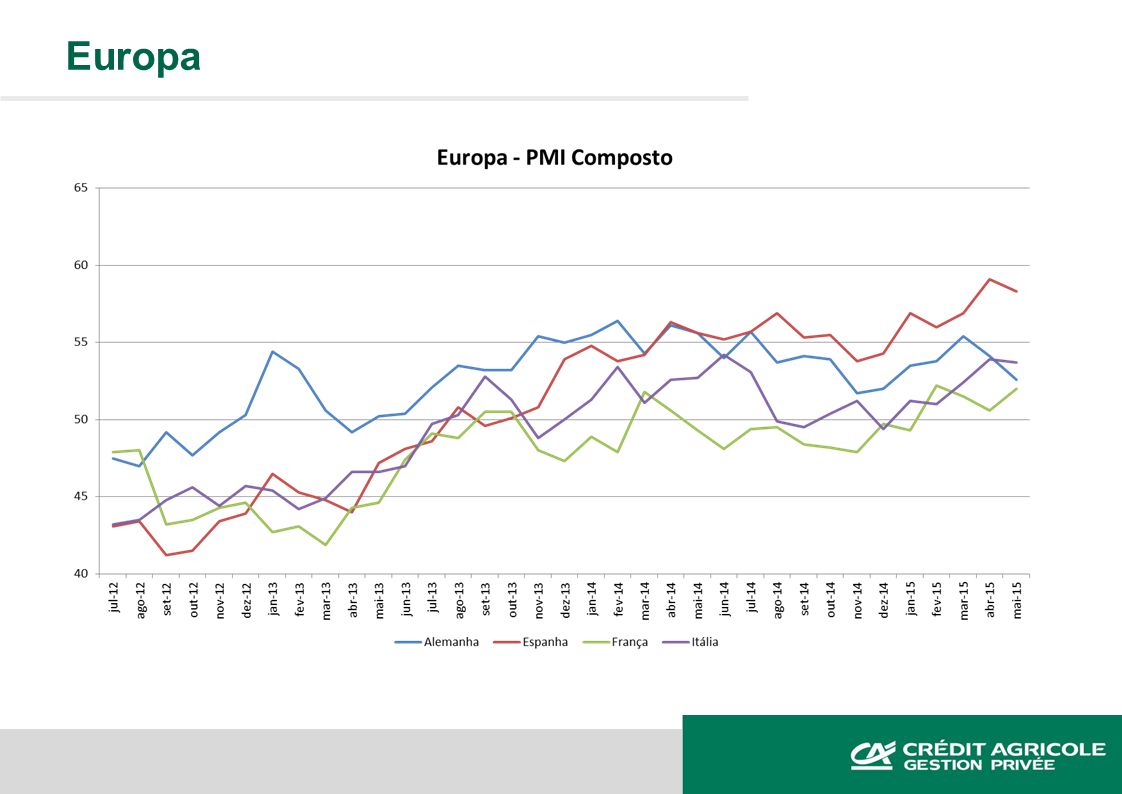

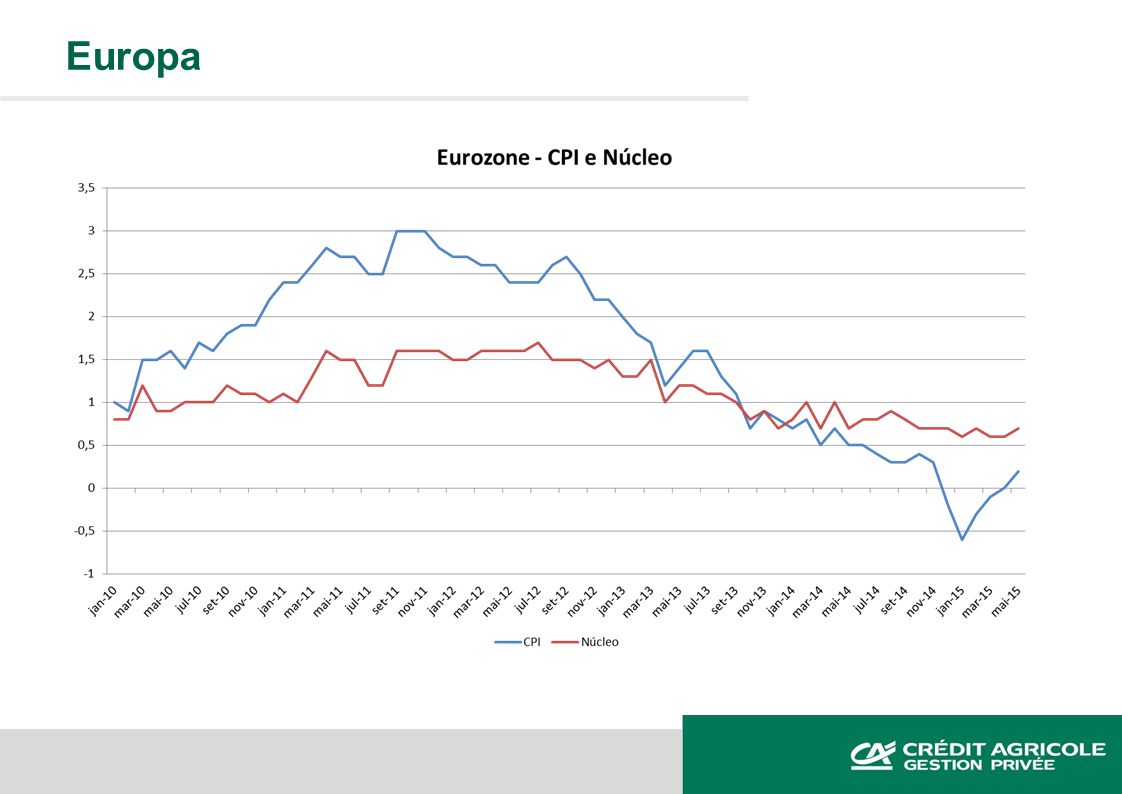

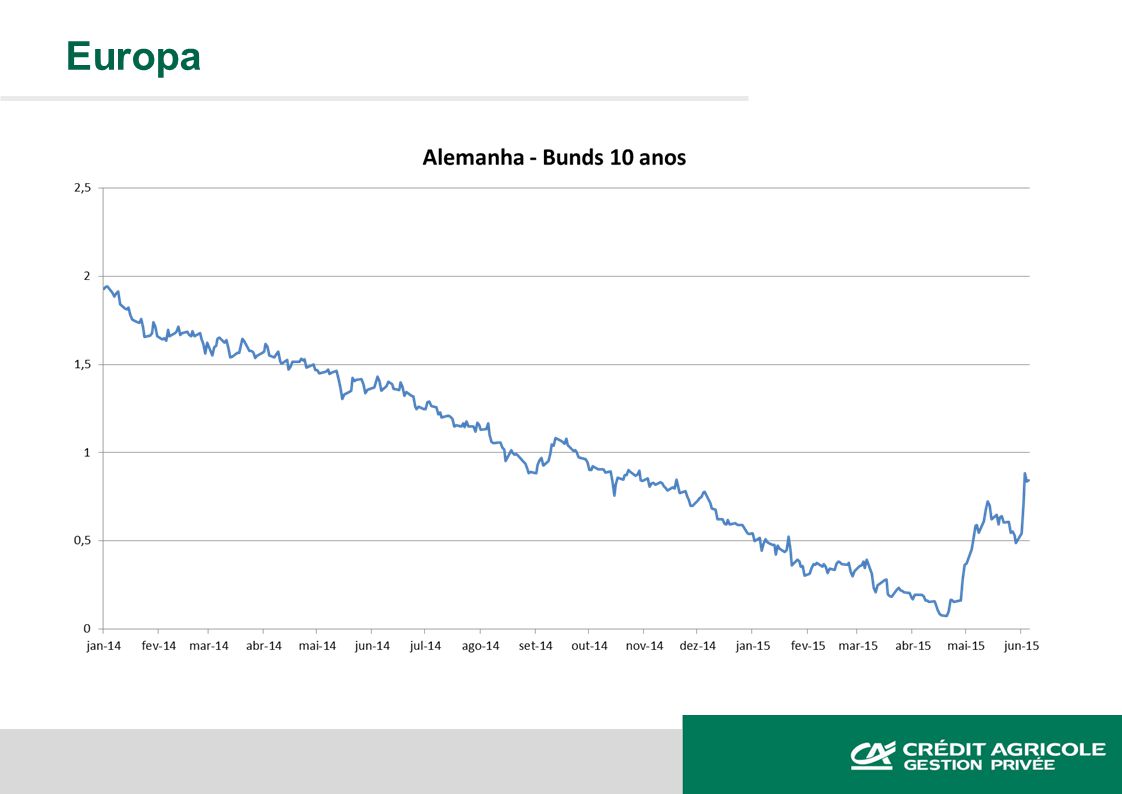

Europa Sinais recentes sugerem que a recuperação continua em curso e está mais disseminada. Ao mesmo tempo, inflação ainda muito baixa não sugere risco inflacionário no curto ou médio prazo. Ambos os resultados dão motivação e força política para o BCE manter a política de “Afrouxamento Quantitativo”. Alta das taxas de juros de longo prazo na Alemanha gera alguma preocupação. Risco maior continua a ser Grécia.

8

Europa

12

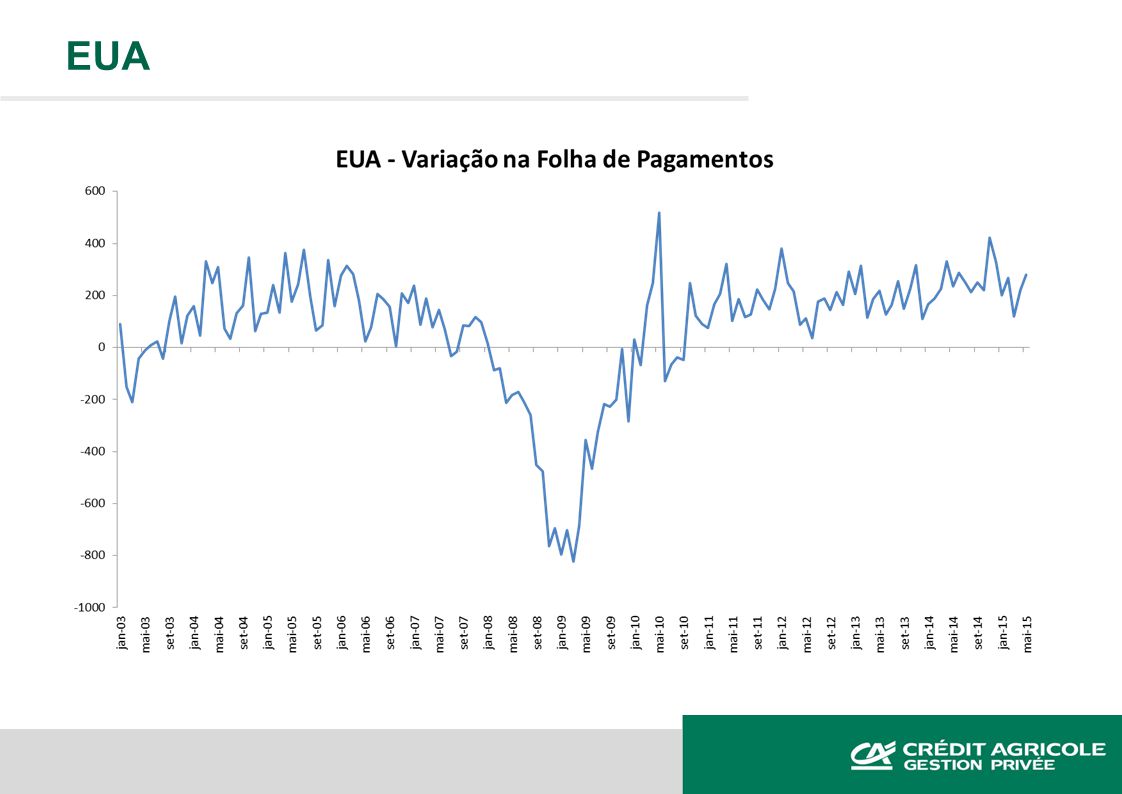

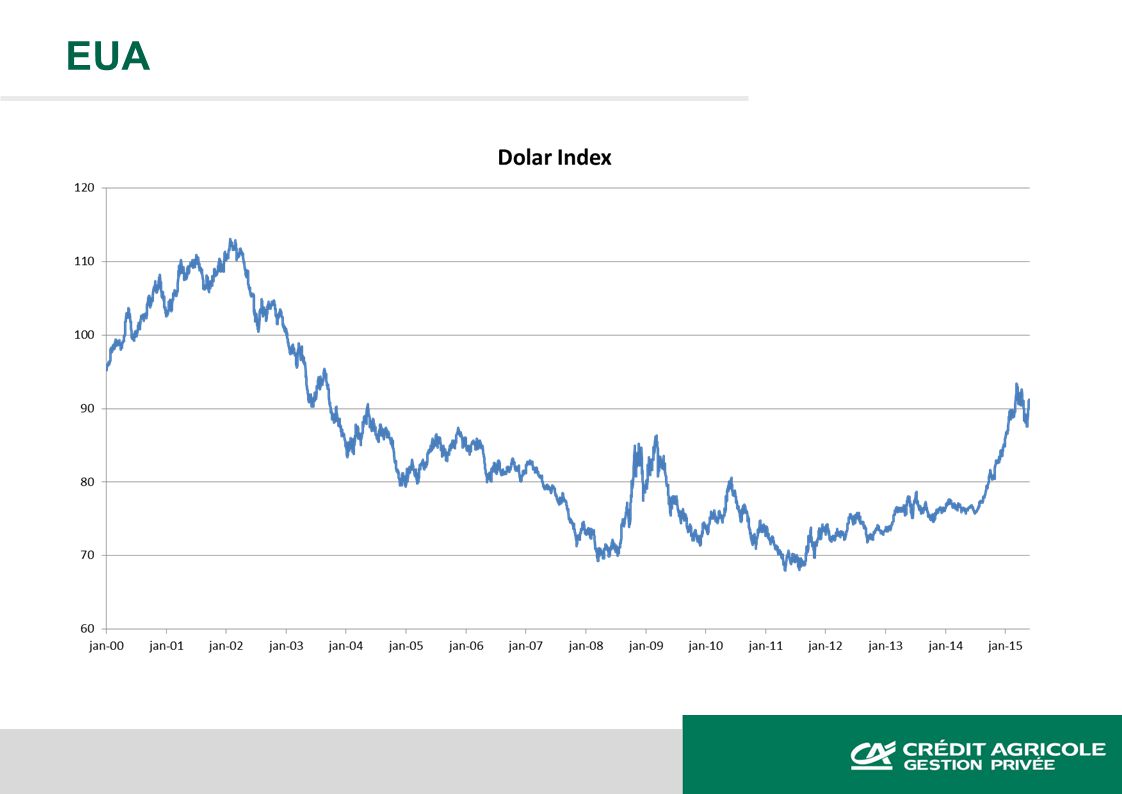

EUA Indicadores seguem contraditórios, mostrando ainda alguma fraqueza no setor industrial, mas bom resultados nos dados dos mercados de trabalho e imobiliário. Expectativa de reaceleração da economia continua sendo majoritária. Cenário base é de alta da taxa básica de juros a partir de setembro, o que pode fazer com que a trajetória de fortalecimento do dólar seja retomada.

13

EUA

18

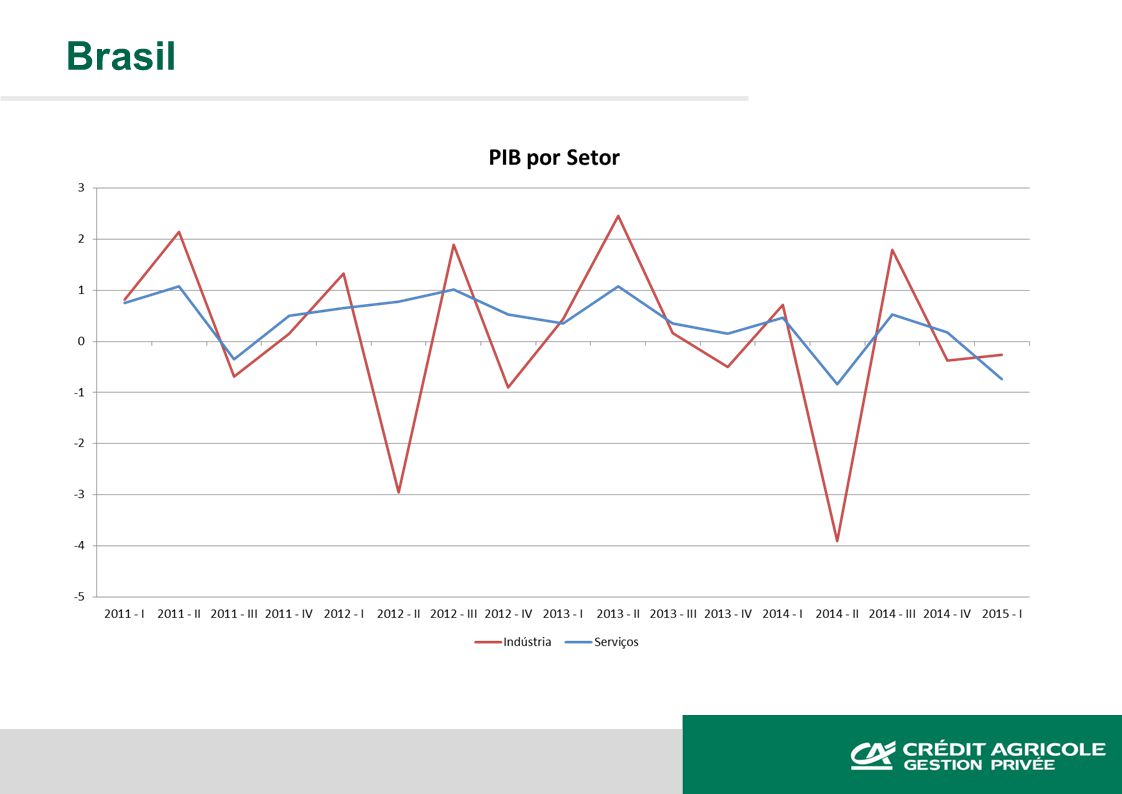

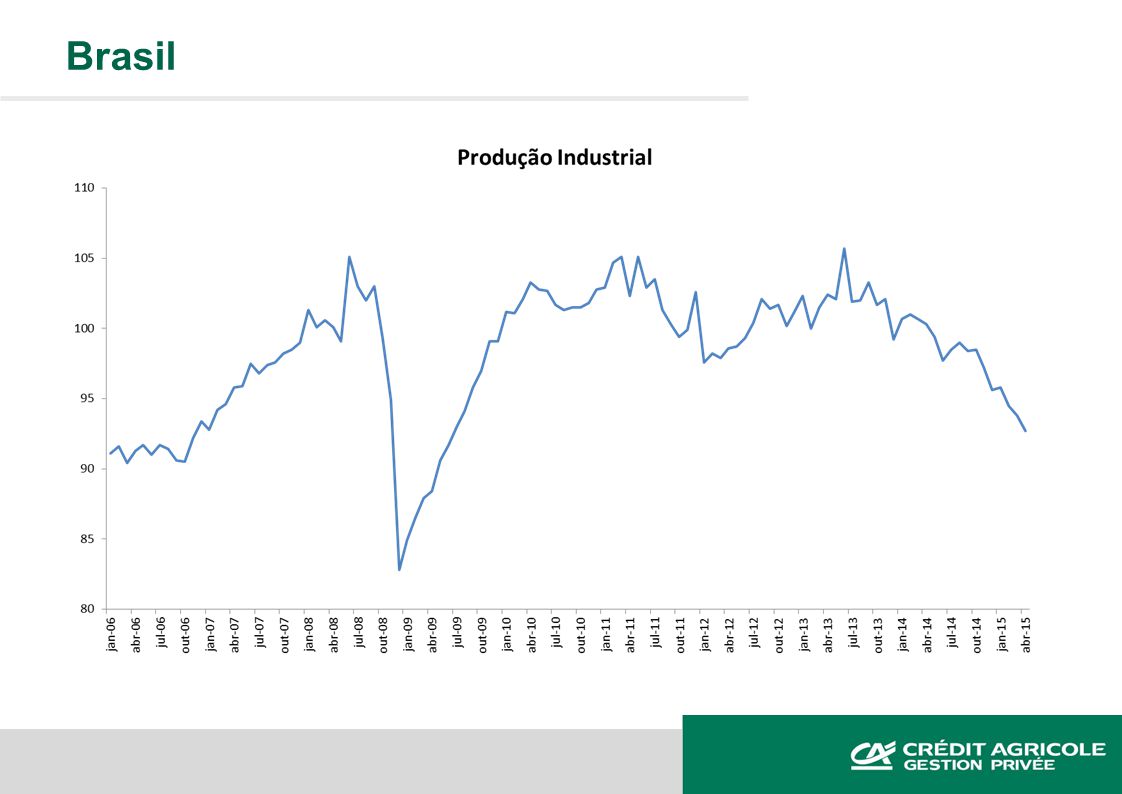

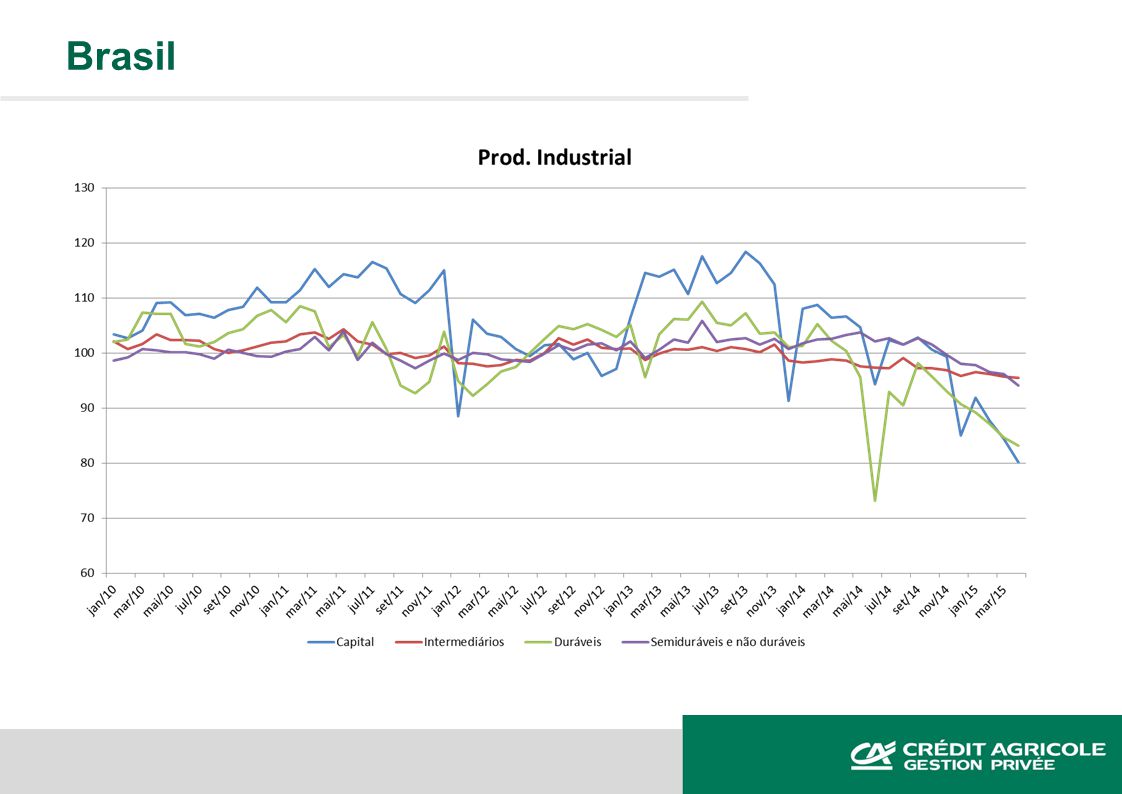

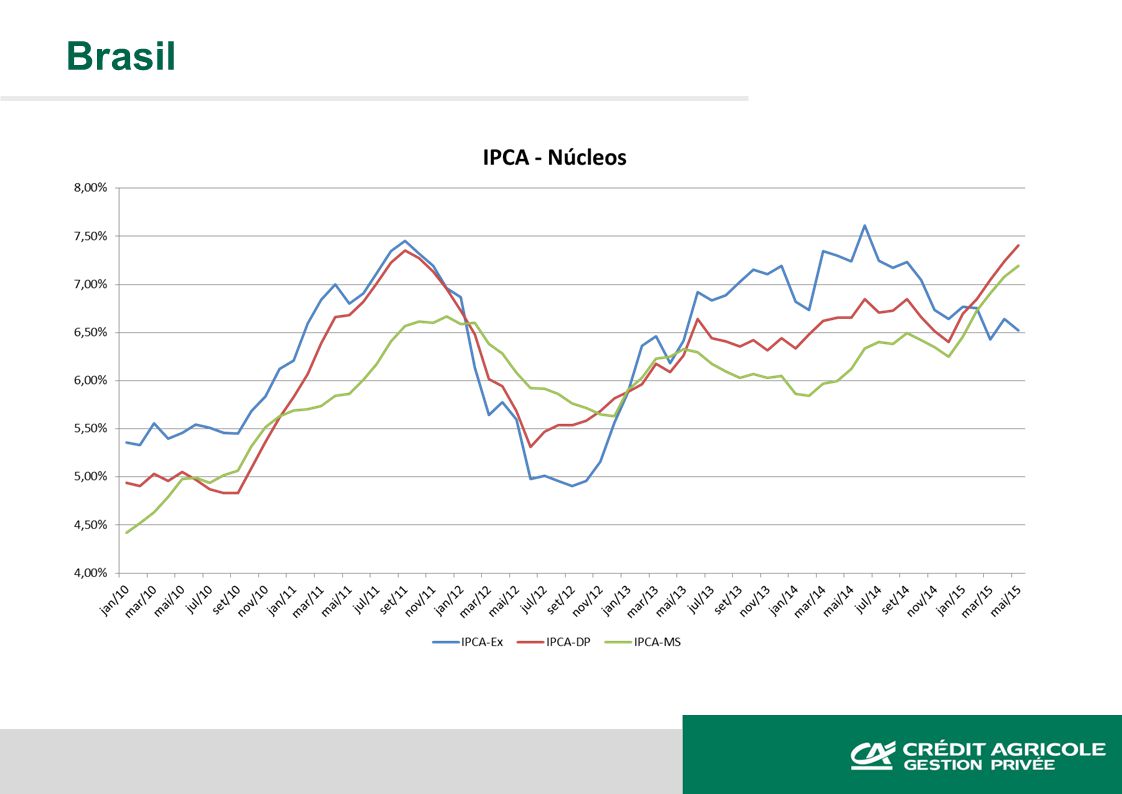

Brasil Economia segue em deterioração, apesar da surpresa “positiva” com o PIB: Aumentam os sinais de deterioração do mercado de trabalho; Política monetária caminha para ser mais apertada do que se esperava; Problemas gerados pela Operação Lava Jato não foram resolvidos; Indicadores de confiança seguem próximos das mínimas históricas. Contração econômica deve continuar pelo menos até o 4º trimestre de 2014.

19

Brasil

23

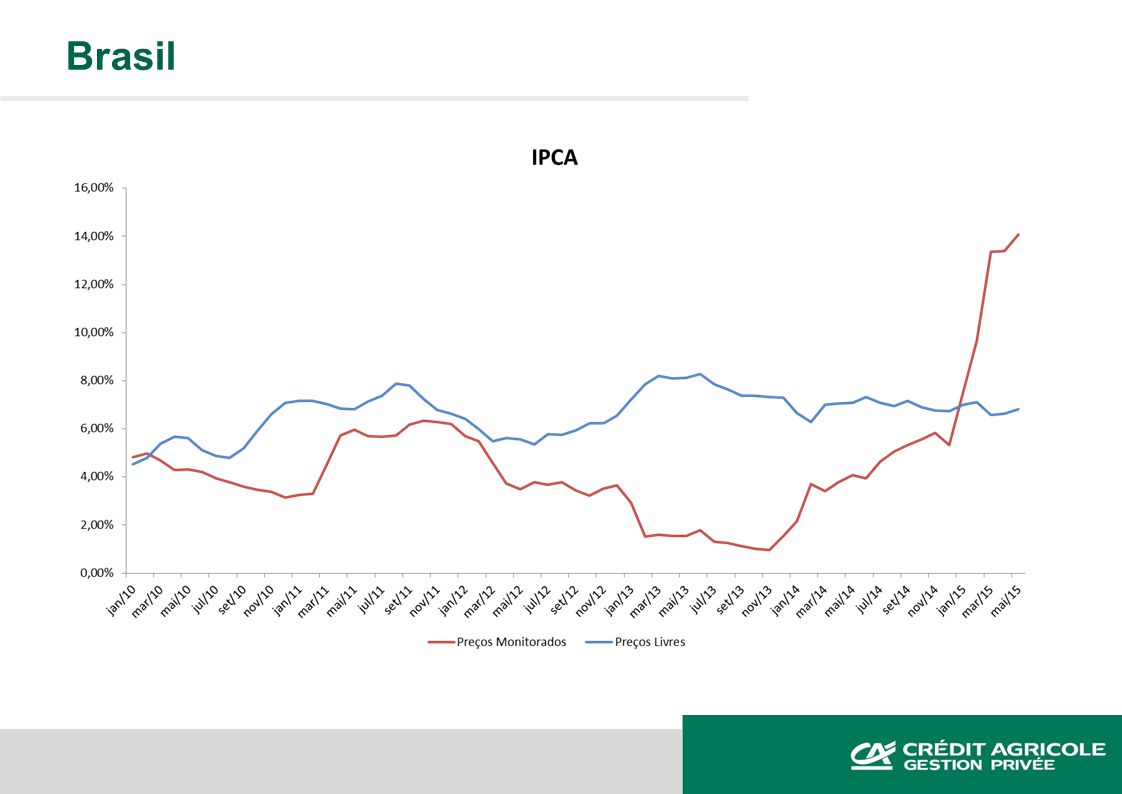

Inflação deve permanecer oscilando ao redor de 8,5% até o fim do ano. Banco Central adotou discurso duro, buscando convergência das expectativas de inflação. Apesar disso, expectativas de médio e longo prazo pouco se moveram Atividade em queda e ausência de maiores pressões sobre o câmbio irão eventualmente interromper o ciclo de alta. Expectativa de alta adicional de 25 bps por enquanto.

24

Brasil

28

Resultado fiscal de abril foi melhor do que o esperado, mas ainda não suficiente para reverter a trajetória do acumulado em 12 meses. Cumprir a meta do ano segue sendo difícil Forte contração nos investimentos; Arrecadação em queda. Votações no Congresso acabaram reduzindo o impacto das medidas, mas saldo final foi positivo para o governo. Serão inevitáveis novas discussões sobre aumento da carga tributária nesse e nos próximos anos.

29

Brasil

30

Real voltou para nível onde posições direcionais não fazem muito sentido. Preços de commodities permanecem baixos; Déficit em transações correntes ainda muito elevado; Dúvidas sobre EUA tendem a ser resolvidas nos próximos meses. Tendência de médio prazo ainda é de desvalorização moderada. Juros reais, possiblidade de intervenções por parte do BC e menor percepção de risco de “downgrade” reduzem as chances de desvalorização muito acentuada no curto prazo.

31

Brasil

32

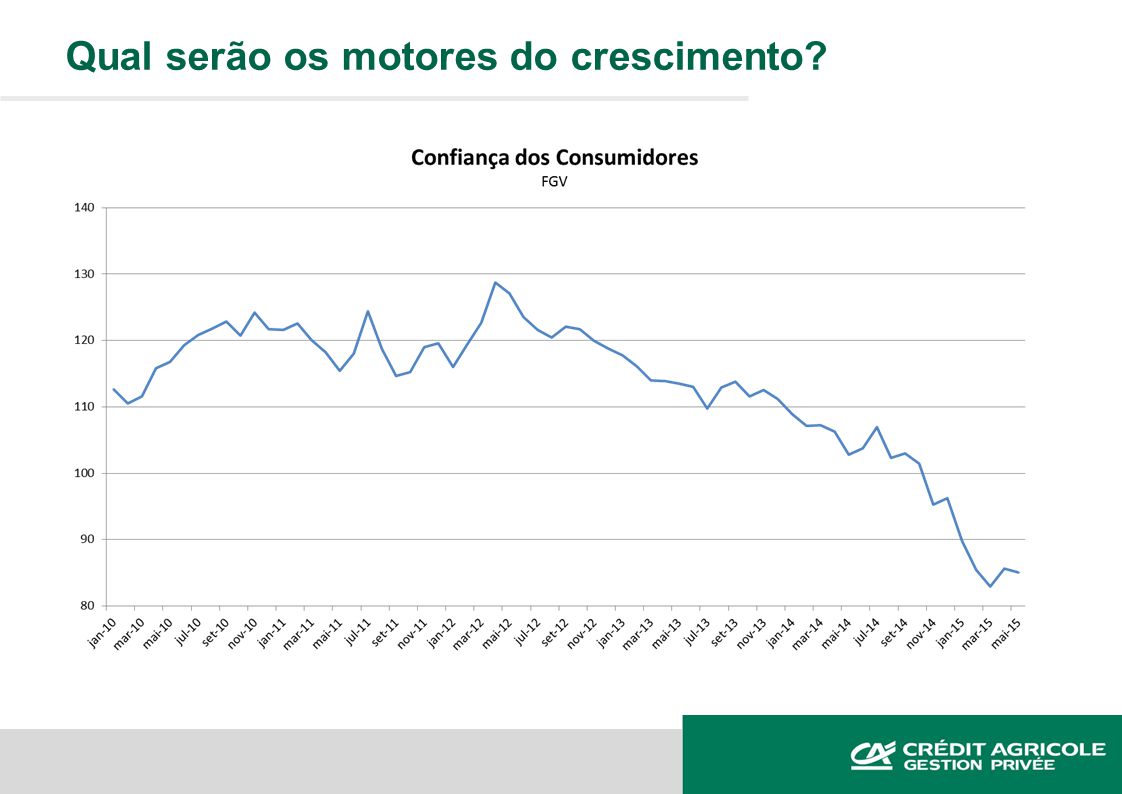

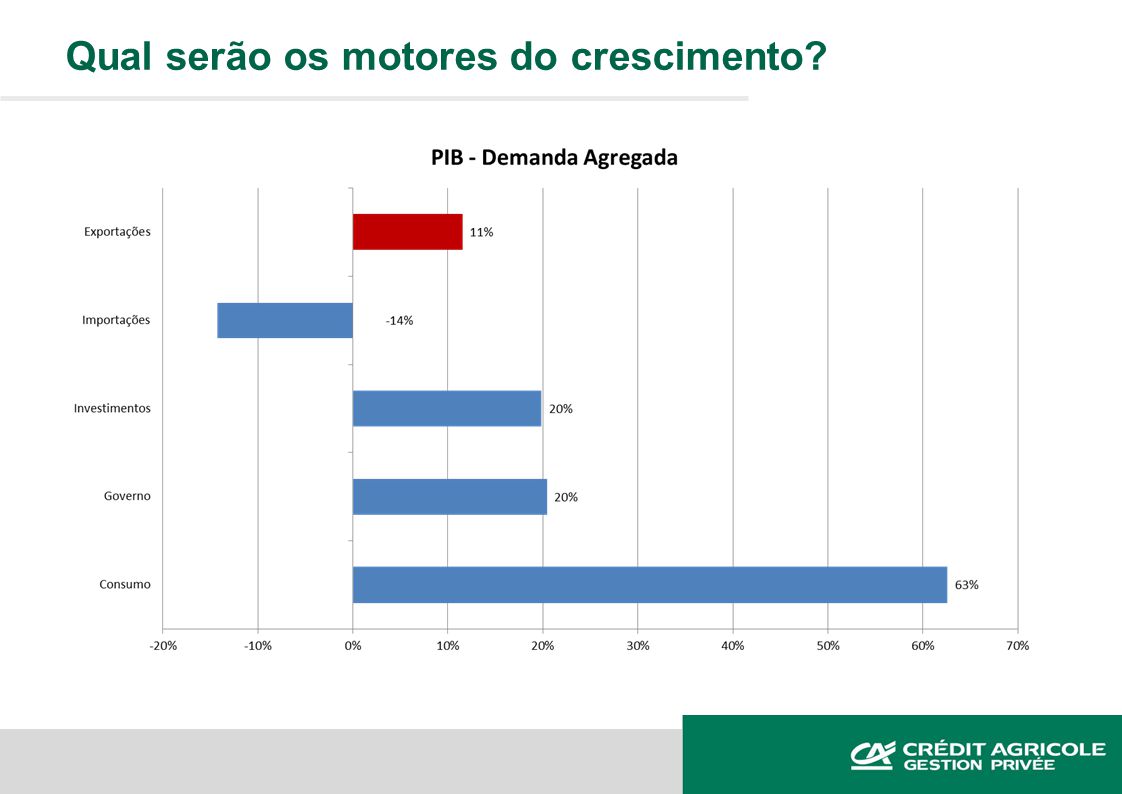

Consumo das Famílias? Confiança não deve se recuperar enquanto o mercado de trabalho não melhorar – o que está distante; Dificilmente poderá liderar o processo de retomada do crescimento. Qual serão os motores do crescimento?

37

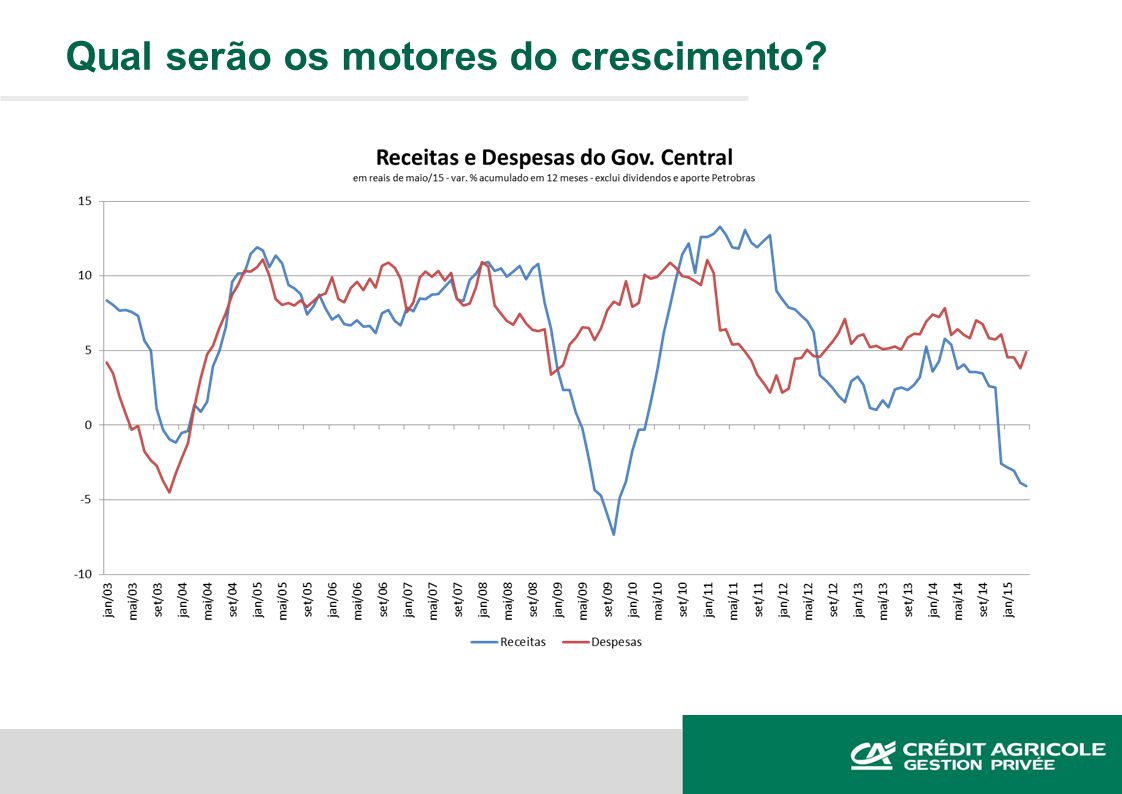

Gastos do Governo? Necessidade de ajuste fiscal vai muito além de 2016 – estamos longe de situação de sustentatbilidade da dívida; Mesmo com ajuste pelo aumento da receita, há pouco espaço para expansão dos gastos. Qual serão os motores do crescimento?

39

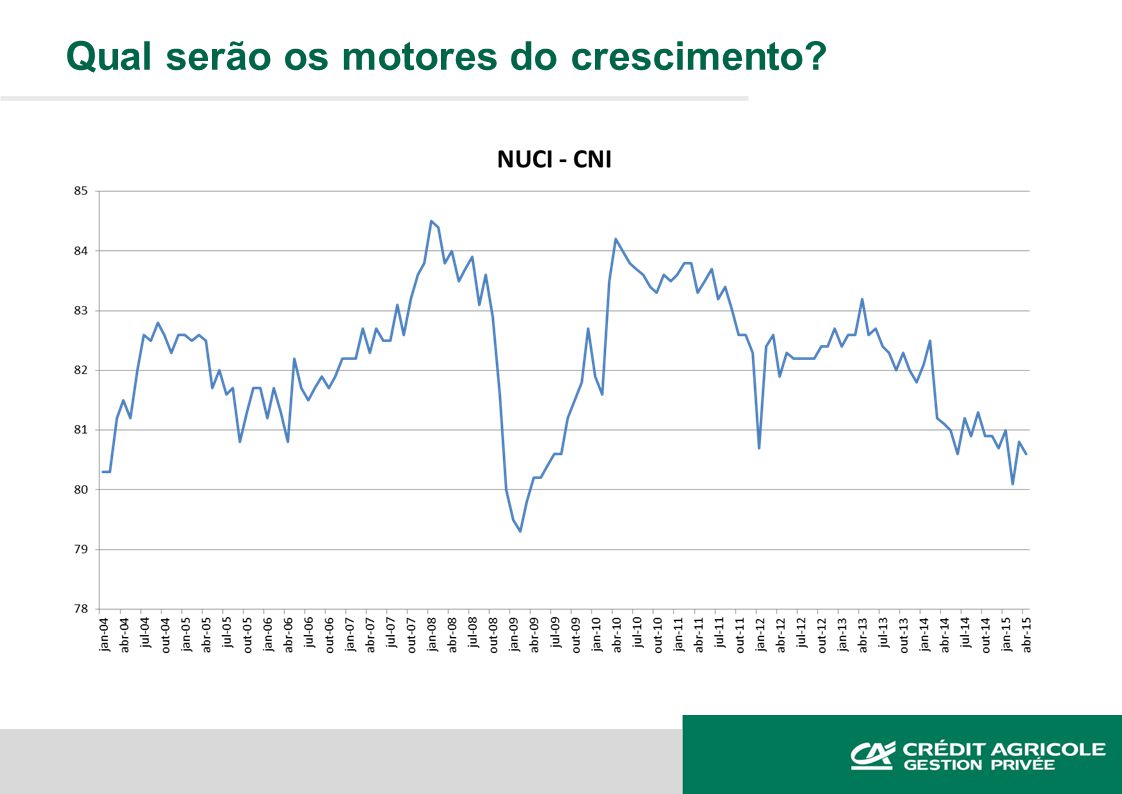

Investimentos? Residenciais: Dependem da retomada da confiança das famílias, das condições de crédito e da “digestão” de excessos. Não residenciais: Há crescente ociosidade na indústria; Perda de competitividade em função dos ajuste de preços administrados e fiscal. Programa de concessões é um passo na direção correta, mas esbarra em inúmeras dificuldades. Qual serão os motores do crescimento?

41

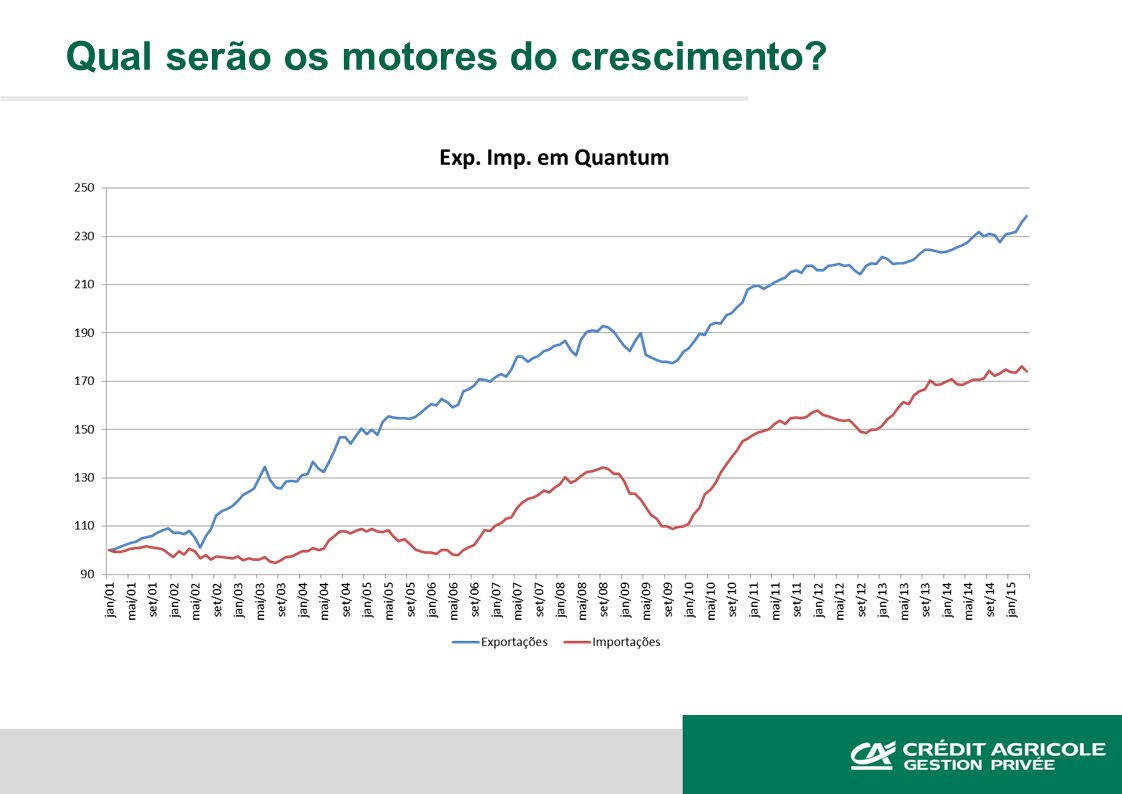

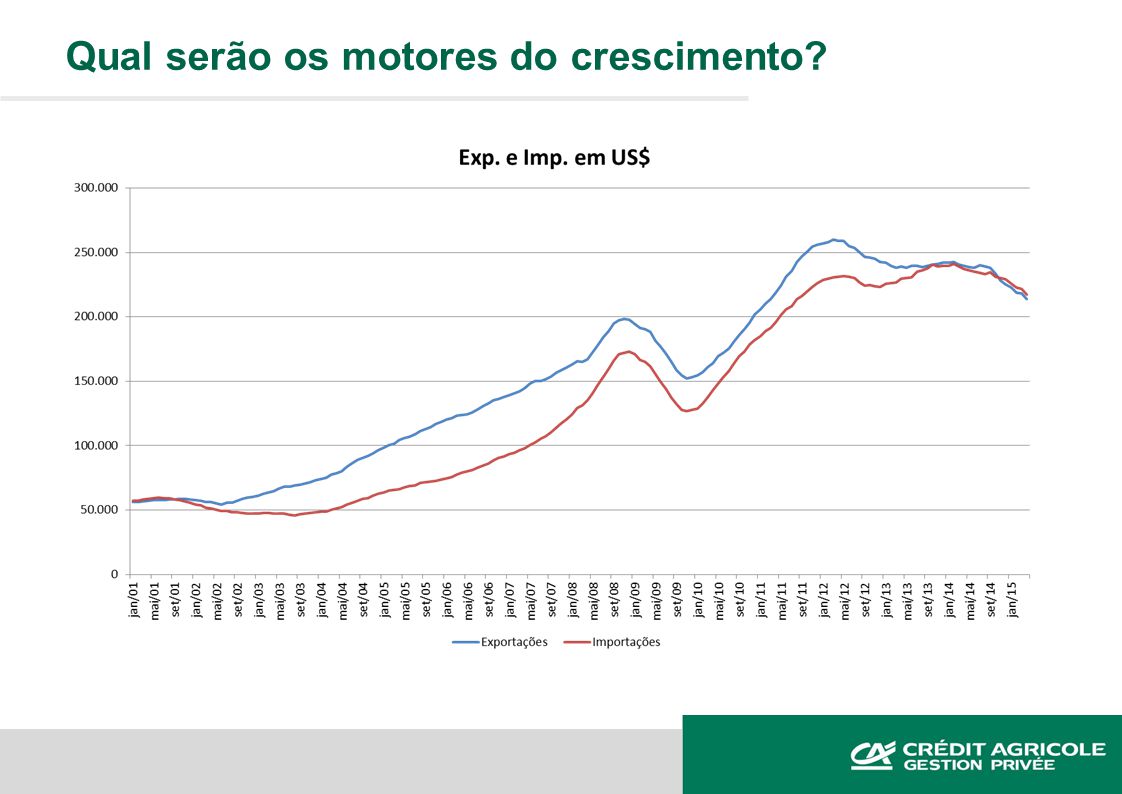

Exportações? Quantum está reagindo, mas termos de troca pioraram e não devem melhorar tão cedo; Há limites para a queda das importações; Tamanho do setor exportador brasileiro é muito pequeno. Qual serão os motores do crescimento?

45

Projeções

Apresentações semelhantes