Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Análise da Situação de Financiamento Empresarial

Uma Visão Dinâmica Capítulo 3

3

Ativo Passivo Investimentos Captação Análise Dinâmica

Para melhor entender a análise dinâmica, ou a capacidade de uma empresa financiar suas operações, é necessário “olhar” o balanço com olhos financeiros, ou seja: Qual a origem dos recursos de financiamento da empresa Onde a empresa investiu os recursos Ativo Passivo Investimentos Captação

4

Ativo Passivo Usos de capital ou investimento Fontes de financiamento

Análise Dinâmica Sob a ótica financeira os Ativos não são direitos, mas investimentos e, o Passivos, não são obrigações, mas fontes de financiamentos Ativo Passivo Usos de capital ou investimento Fontes de financiamento

5

Análise Dinâmica

7

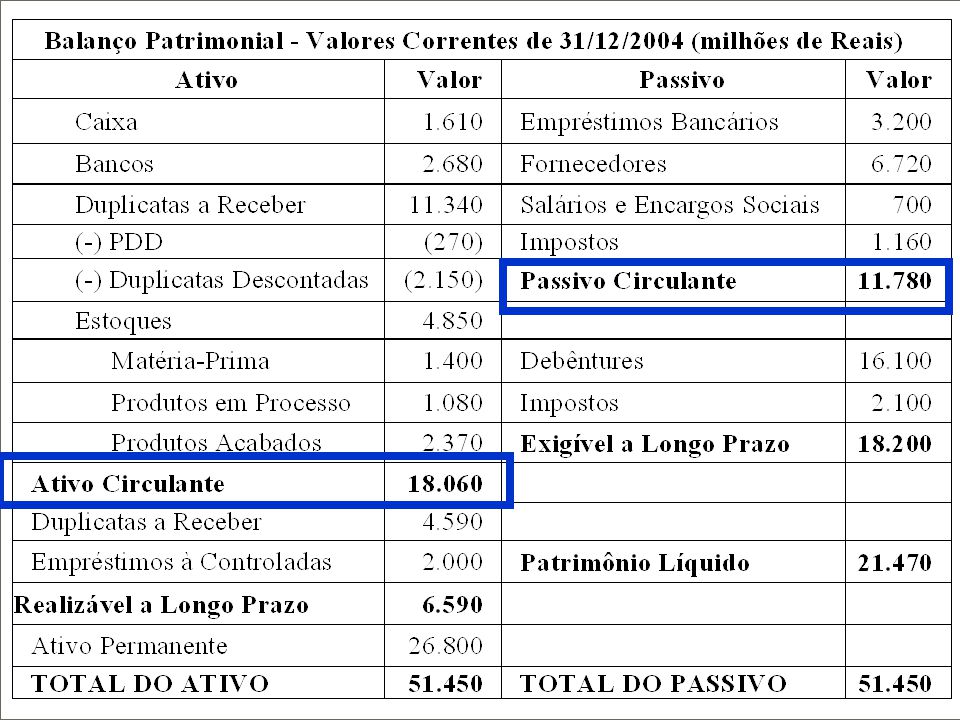

Ativo Circulante Passivo Circulante R$ 18.060 R$ 11.780

Análise Dinâmica Sob a ótica do CCL essa empresa tem uma ótima situação, pois o seu capital de giro líquido é de R$ Ativo Circulante Passivo Circulante R$ R$ CCL = AC – PC = R$ 6.280

8

Ativo Circulante Passivo Circulante R$ 18.060 R$ 11.780

Análise Dinâmica Para cada R$ 1,00 de dívida de CP, a empresa possui ativos de CP no valor de R$ 1,53 Ativo Circulante Passivo Circulante R$ R$ ILC = AC / PC = 1,53

9

Ativo Passivo Financeiro Financeiro Operacional Operacional Permanente

Análise Dinâmica O Modelo Dinâmico separa as contas em grupos relacionados as atividades da empresa, não especificamente quanto ao prazo dessas contas. Ativo Passivo Financeiro Financeiro Operacional Operacional Permanente Permanente

10

Análise Dinâmica

12

Capital de Giro = Passivo Permanente – Ativo Permanente

Análise Dinâmica Agora podemos conceituar três indicadores de capacidade financeira: Capital de Giro = Passivo Permanente – Ativo Permanente Necessidade de Capital de Giro = Ativo Operacional – Passivo Operacional Caixa = Ativo Financeiro – Passivo Financeiro

13

CDG = PP - AP NCDG = AOP - POP Caixa = AF - PF

Análise Dinâmica Repetindo a mesma idéia em outro formato CDG = PP - AP NCDG = AOP - POP Caixa = AF - PF

14

No exemplo, nossa empresa tem capital de giro negativo.

Análise Dinâmica No exemplo, nossa empresa tem capital de giro negativo.

15

Análise Dinâmica Necessidade de Capital de Giro = Ativo Operacional – Passivo Operacional Seria desejável que as aplicações feitas no AOP em recebíveis e estoques, estritamente ligadas ao ciclo operacional, fossem financiadas por fontes operacionais, como fornecedores, salários e impostos.

16

Análise Dinâmica Necessidade de Capital de Giro = Ativo Operacional – Passivo Operacional Essa situação ideal dificilmente é alcançada e na quase totalidade das situações as aplicações realizadas no AOP não são financiadas pelo POP, gerando assim uma necessidade extra de capital chamada de NCG.

17

Análise Dinâmica Invariavelmente as empresas não conseguem cobrir seus investimentos operacionais com passivos operacionais, o que é ideal.

18

Caixa = Ativo Financeiro – Passivo Financeiro

Análise Dinâmica Caixa = Ativo Financeiro – Passivo Financeiro Essa conta é reveladora, pois mostra se a empresa tem recursos financeiros de CP financiando atividades operacionais ou permanentes, o que é perigoso e indesejável.

19

Análise Dinâmica Nosso exemplo ilustra que a empresa utiliza recursos financeiros de CP, caros, para financiar as operações.

20

Resumindo a situação de financiamento

21

Análise Dinâmica

22

Ciclo de Caixa + PMM + PMP + PMA + PMC PMPF PMPS PMPI

Análise Dinâmica São raros os casos que as contas de AOP são financiadas pelo POP. A equação do ciclo de caixa quase sempre é constituída de um número positivo, representando a NCG, que coincide com o número encontrado pela contabilidade tradicional, embora com outra visão e enfoque. Ciclo de Caixa + PMM + PMP + PMA + PMC PMPF PMPS PMPI

23

Análise Dinâmica Vamos adicionar mais algumas informações contábeis para melhor explicar o ciclo de caixa.

24

Análise Dinâmica Com o balanço e as informações adicionais será possível quantificar o ciclo de caixa, calculando o prazo média de cada uma das contas. Ciclo de Caixa + PMM + PMP + PMA + PMC PMPF PMPS PMPI

25

Inicialmente, vamos transformar os estoques em prazos médios

Análise Dinâmica Inicialmente, vamos transformar os estoques em prazos médios

26

Análise Dinâmica Os dados são reveladores, pois os estoques, em média têm duração de 95 dias.

27

Análise Dinâmica

28

No exemplo, o ciclo de caixa, pelo lado do ativo, tem 161 dias.

Análise Dinâmica Ciclo de Caixa Ativo + 43 (PMM) + 16 (PMP) + 36 (PMA) + 66 (PMC) = 161 dias No exemplo, o ciclo de caixa, pelo lado do ativo, tem 161 dias.

+ 16 (PMP) + 36 (PMA) + 66 (PMC) = 161 dias. No exemplo, o ciclo de caixa, pelo lado do ativo, tem 161 dias.")

29

Transformar as contas do passivo em prazos médios

Análise Dinâmica Transformar as contas do passivo em prazos médios

30

Análise Dinâmica Como contrapartida aos investimentos operacionais de 161 dias, a empresa recebe financiamentos operacionais de 121 dias.

31

Resumindo, temos a NCG em dias

32

Resumindo os mesmos dados numa linha de tempo, temos a NCG em dias.

Análise Dinâmica Resumindo os mesmos dados numa linha de tempo, temos a NCG em dias.

33

Análise Dinâmica Assim como transformamos em prazos médios, poderíamos ter convertido as contas em dias médios de vendas.

34

Resumindo, temos a NCG expressa em dias e também em dias de vendas.

35

Análise Dinâmica Os valores não são exatos devido ao arredondamento do número de dias de venda

36

Análise Dinâmica Para aumentar as vendas é necessário também aumentar o investimento no capital de giro.

37

? Vai investir no giro? De onde vem o dinheiro?

Análise Dinâmica Uma vez que as vendas aumentam e a NCG aumenta também em R$ (R$ R$ 8.580), resta uma clássica pergunta repetida pelos administradores financeiros: qual será a fonte de financiamento para a necessidade adicional de recursos? ? Vai investir no giro? De onde vem o dinheiro?

, resta uma clássica pergunta repetida pelos administradores financeiros: qual será a fonte de financiamento para a necessidade adicional de recursos Vai investir. no giro De onde vem. o dinheiro")

38

Análise Dinâmica É, aumentar simplesmente as vendas pode quebrar a sua empresa no médio prazo. Quando você perceber, já era.

Apresentações semelhantes