Carregar apresentação

A apresentação está carregando. Por favor, espere

1

RISCOS DE UMA CARTEIRA DE INVESTIMENTO

Elton Botton Deschamps Felipe Da Rosa Renan de Almeida Ferreira

2

INTRODUÇÃO O presente trabalho tem como objetivo apresentar uma mensuração facilitadora do retorno e risco do investimento, para isso é necessário a aplicação de formulas estatística e ferramentas que buscam avaliar as melhores alternativas para a determinação desse risco.

3

RISCO O risco é a ameaça a existência dos interesses de uma pessoa, provocado por alguma incerteza, sendo que, normalmente, causa algum prejuízo ou dano. Assim quando se fala que um investimento é de alto risco isto significa que é muito difícil prever com precisão a rentabilidade que será alcançada

4

Análise de Risco Identificação do risco: exposições ao risco mais peculiares que estão ligados ao investimento ; Avaliação do risco: quantificação dos riscos (estimativas e probabilidades de acontecimentos);

;")

5

Análise de Risco Seleção de técnicas para administração do risco:

evitar o risco não se expondo a ele; reter o risco absorvendo-o; transferir os riscos repassando-os para terceiros.

6

Análise de Risco Implementação: colocam-se em ação as técnicas selecionadas reduzindo os custos. Revisão: deve reavaliar todo o processo para evitar retratações tardias que possam ocasionar perdas.

7

Critérios para Transferência do Risco

Hedge: é quando o individuo abre mão da possibilidade de ganho para evitar uma perda; Seguro: perda;é o pagamento de um prêmio para evitar uma perda certa. Diversificação: é a assimilação de ativos evitando concentrar seu investimento em só um.

8

Tipos de Riscos Risco Sistemático ou Não Diversificável:

Considera-se o risco geral do mercado ou seja, o risco relacionado com mercado em todo o seu conjunto.Exemplo: Aspectos políticos, sociais ou económicos do mundo, do pais ou apenas para o setor, ou ainda outros que alteram o comportamento da maioria dos investidores.

9

Tipos de Risco Risco não-sistemático ou diversificável:

Este tipo de risco está associado a fatos como alterações ou problemas ao nível da gestão da empresa, greves ou modificações nos padrões de consumo relativos aos produtos da empresa. Os investidores procuram eliminar ou reduzir tais riscos por meio da diversificação dos investimentos.

11

Risco de ativo individual

A mensuração do risco de um único ativo pode ser efetuada através dos seguintes mecanismos: Análise de sensibilidade Amplitude Distribuição de Probabilidade

12

Análise de sensibilidade: estimativas possíveis para oferecer uma noção da variabilidade dos resultados. Amplitude: diferença entre a maior cotação possível de um ativo e o menor valor esperado. Quanto maior for a amplitude, maior será o risco.

13

Análise de sensibilidade e Amplitude

14

Distribuição de Probabilidade

Corresponde a sua chance de ocorrência. Oferece uma visão mais quantitativa do risco. O gráfico de barras é o modelo mais simples deste tipo.

15

Risco de ativo individual

O risco de um ativo pode ser mensurado de maneira quantitativa através de medidas estatísticas como o desvio-padrão ( ) e o coeficiente de variação(CV).

e o coeficiente de variação(CV).")

16

Desvio-Padrão O indicador estatístico mais comum do risco de um ativo, no qual mede a dispersão em torno do valor esperado. O valor esperado do retorno, é o retorno mais provável de um ativo. Quanto maior o desvio-padrão, mais alto o risco.

17

Coeficiente de Variação(CV)

É uma medida de dispersão relativa útil na comparação de riscos de ativos com retornos esperados diferentes. Quanto maior o CV, maior o risco.

18

Exemplo No exemplo o desvio-padrão do ativo X é menor que do ativo Y, portanto a empresa escolheria o ativo X. Analisando pelo CV o ativo Y é menor (risco menor) que do ativo X. O uso do Coeficiente de variação é mais eficaz para comparar ativos porque considera o retorno esperado dos ativos.

que do ativo X. O uso do Coeficiente de variação é mais eficaz para comparar ativos porque considera o retorno esperado dos ativos.")

19

Carteira de investimentos

É um grupo de ativos que pertence a um investidor, pessoa física ou pessoa jurídica. Estes ativos podem ser ações, fundos, títulos públicos, debêntures, aplicações imobiliárias, entre outros

20

Carteira de investimentos

Existe uma série de canais onde é possível montar uma carteira de investimentos, tais como: Bancos; Corretoras; Empresas de gestão.

21

Retorno de uma carteira de investimentos

O retorno de uma carteira de investimentos é simplesmente uma média ponderada dos retornos dos ativos individuais que a compõe.

22

Desvio-Padrão O desvio padrão é o indicador estatístico de risco mais comum a ser usado, medindo a dispersão ou variabilidade em torno do valor esperado de retorno.

23

Coeficientes de Variação

O coeficiente de variação é uma medida de dispersão relativa usada na comparação do risco de ativos que diferem nos retornos esperados.

24

Variância A variância é uma medida estatística usada para avaliar a dispersão da rentabilidade do mercado.

25

Correlação Esta medida estatística define uma relação (se houver) entre séries de números representando dados de qualquer tipo. O grau de correlação varia de +1 (correlação positiva perfeita) à –1 (correlação negativa perfeita). Caso a correlação seja zero, diz-se que os ativos não são correlacionados.

à –1 (correlação negativa perfeita). Caso a correlação seja zero, diz-se que os ativos não são correlacionados.")

26

Correlação Se as duas séries variam na mesma direção diz-se que são positivamente correlacionadas. Caso variem em direções opostas são negativamente correlacionadas. O grau de correlação é medido pelo coeficiente de correlação, que varia de +1 (correlação positiva perfeita), e -1 (correlação negativa perfeita).

, e -1 (correlação negativa perfeita).")

27

Correlações, risco e retorno na combinação de dois ativos

28

Diversificação Significa deter de quantidades de ativos de múltiplo risco, evitando concentrar todo o investimento em um único somente, eliminando sua exposição ao risco de qualquer ativo individual. Reduz a variabilidade dos dados, o que estatisticamente, está relacionado com a correlação imperfeita. Combina ativos de modo que esta combinação diminua a variabilidade dos dados, afim de obter a menor correlação possível.

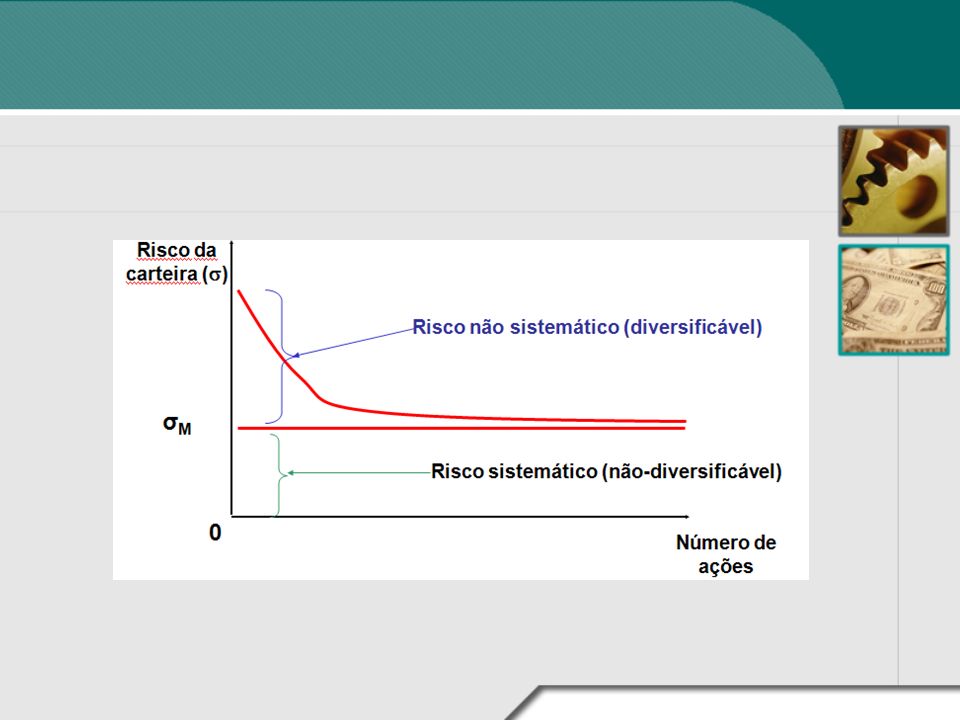

29

Diversificação Quando o risco da carteira pode ser eliminado ela é afetada somente pelo risco não-sistemático ou diversificável Também há o risco sistemático ou não diversificável que não pode ser minimizado, mas previsto, sendo relacionado com as variações de mercado.

30

Correlações, risco e retorno na combinação de dois ativos

31

Correlações, risco e retorno na combinação de dois ativos

É possível criar (n) carteiras utilizando uma variedade de ações; As carteiras com o máximo de retorno para cada nível de risco considerado estão localizados na chamada "fronteira eficiente". Todas as carteiras ao longo da reta (Capital Market Line) têm uma relação retorno-risco superior às carteiras da fronteira eficiente, isto é, dominam qualquer outra carteira.

carteiras utilizando uma variedade de ações; As carteiras com o máximo de retorno para cada nível de risco considerado estão localizados na chamada fronteira eficiente . Todas as carteiras ao longo da reta (Capital Market Line) têm uma relação retorno-risco superior às carteiras da fronteira eficiente, isto é, dominam qualquer outra carteira.")

32

Assim, o que determina se o investidor irá ficar em uma posição ou outra da reta é o seu perfil de risco Os investidores conservadores, as combinações da carteira de mercado com investimentos em renda fixa à taxa livre de risco (posição à esquerda do ponto P) levam a um menor risco; Já os investidores mais agressivos, as aplicações na carteira de mercado ou além dela (posição à direita do ponto P) levam a um maior retorno esperado; todavia, com risco mais elevado.

levam a um menor risco; Já os investidores mais agressivos, as aplicações na carteira de mercado ou além dela (posição à direita do ponto P) levam a um maior retorno esperado; todavia, com risco mais elevado.")

33

Diversificação Internacional de Ativos

A inclusão de ativos estrangeiros de uma carteira, em longo prazo tendem a serem superiores aos de carteiras que contenham somente ativos domésticos. Porém a riscos potenciais no exterior como políticos e econômicos. Os investidores internacionais são os últimos a receber se houver uma escassez de divisas que impeça o pagamento de dividendos ou juros.

34

Modelo de Precificação de Ativos de Capital CAPM

O modelo CAPM é um modelo de formação de preços de ativos que equaciona a relação básica entre risco e retorno, Presente em todos os tipos de decisões financeiras

35

Modelo de Precificação de Ativos de Capital CAPM

O CAPM se apóia em dados históricos, o que significa que os betas podem refletir ou não a variabilidade futura dos retornos. Os retornos exigidos indicados pelo modelo devem ser usados somente como aproximações. O CAPM também supõe que os mercados são eficientes

36

Modelo de Precificação de Ativos de Capital CAPM

Fórmula

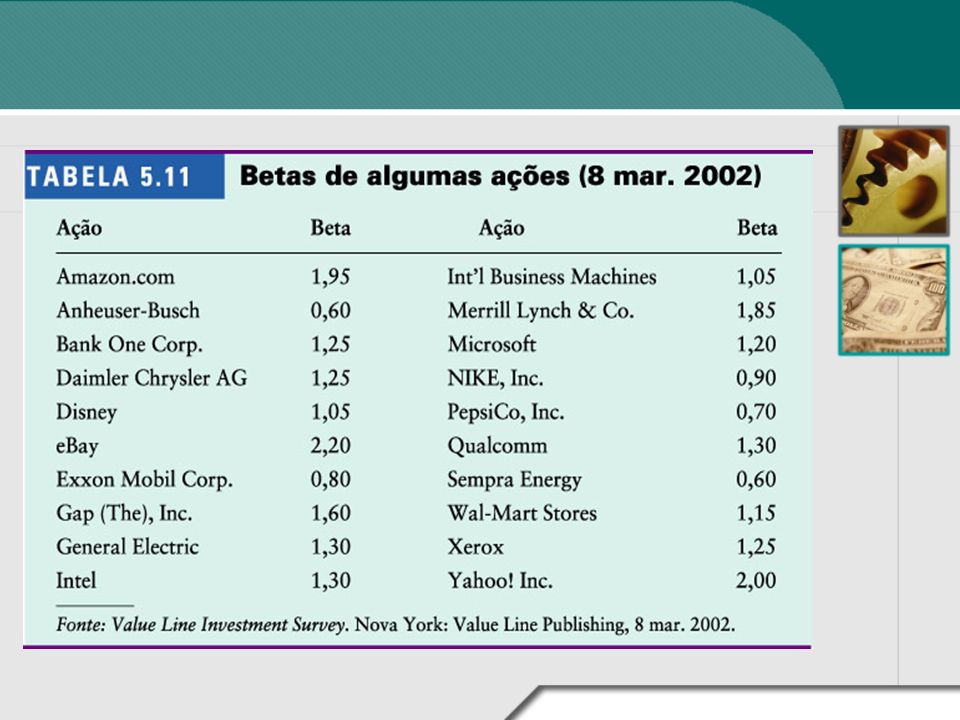

37

Coeficiente Beta O coeficiente Beta é uma medida relativa de risco não diversificável. Indica o grau de variabilidade do retorno de um ativo em resposta a uma variação do retorno de mercado.

38

Coeficiente Beta Fórmula: β = Coeficiente Beta

Cov = Covariância do retorno do ativo com o retorno do mercado Var ou = Variância do retorno da carteira de mercado

39

Coeficiente Beta

40

Beta de uma Carteira Bportfólio=(w1 x b1)+ (w2 x b2)+ ...+(wn x bn).

O Beta de uma carteira pode ser facilmente estimado multiplicando o percentual que cada ativo representa no portfólio pelo seu Beta; Fórmula: Bportfólio=(w1 x b1)+ (w2 x b2)+ ...+(wn x bn).

+ (w2 x b2)+ ...+(wn x bn).")

42

Representação Gráfica do CAPM

Essa linha reflete para cada nível de risco não diversificável (beta), o retorno exigido sobre o ativo de mercado.

, o retorno exigido sobre o ativo de mercado.")

43

CONCLUSÃO Por fim, após uma definição financeira do risco e de suas relações matemáticas, verifica-se que um investimento financeiro pode ser previsível à medida que já se tenha formulado o nível de aversão ao risco.

44

CONCLUSÃO Um bom administrador financeiro que pretende aumentar o preço da ação uma empresa estará tomando medidas para escolher a melhor opção de aquisição de ativos que aumentem o retorno e minimizem o risco, contribuindo assim para a maximização do lucro dos acionistas.

45

BIBLIOGRAFIA ARRUADA, Diogo R. Análise de Risco e Efeitos da Incerteza na Carteira de Investimentos, Universidade Católica de Brasília, Brasília. GITMAN, Lawrence J. Princípios de Administração Financeira, 10ª edição. São Paulo: Pearson Education, 2008. KIMURA, Herbert. Ferramentas de Análise de Riscos em Estratégias Empresariais, RAE-eletrônica, Volume 1, Número 2, 2002. ROSS, Stephen, WESTERFIELD Randolph W., JAFFE Jeffrey F. Administração Financeira, 2ª edição. São Paulo: Atlas,2002.

Apresentações semelhantes

>")

>")