Carregar apresentação

A apresentação está carregando. Por favor, espere

2

Crise global, fragilidades competitivas da Industria Brasileira e a ameaça Chinesa.

A tônica da palestra é demonstrar como a crise global afetou a capacidade de competir da indústria brasileira, em seus diferentes setores e portes de empresas, tendo como ponto de partida os seus efeitos sobre o modelo de crescimento econômico Chinês, uma vez que este país é uma economia emergente, como o Brasil, e tem como propósito conquistar uma parcela significativa do mercado de produtos industriais em nível global, o que deverá aumentar a pressão competitiva sobre as empresas brasileiras. Procurará enfatizar ainda qual a agenda proposta pelos empresários da indústria nacional, por meio da CNI, para enfrentar as fragilidades competitivas da economia brasileira. Por fim, será discutida a importância estratégica do fortalecimento das instâncias de representação institucional dos empresários da indústria na estruturação e implementação de políticas que favoreçam, tanto em nível macroeconômico como microeconômico, o aumento da competitividade da indústria brasileira.

3

Estrutura da Palestra:

Contexto Global : Os dois momentos da crise e o desafio Chinês. Contexto Nacional: A Continuidade das Políticas de estimulo ao consumo para combater a crise, “Nova Matriz Macroeconômica” e a Fragilização do Tripé da Política de Estabilização; e Estratégias empresariais para resgatar a competitividade da indústria brasileira.

4

Fatores indutores da crise do subprime

Forte alavancagem das operações de crédito dos bancos Taxas de Juros negativas nos EUA Endividamento das famílias Fatores indutores da crise do subprime Frágil regulamentação dos bancos de investimento Inovações financeiras: operações que expuseram instituições financeiras ao risco

5

Momento I: Estouro da Bolha, impactos da crise e aposta na rápida recuperação da economia global

6

No momento I, a crise tem forte impacto sobre as economias dos países desenvolvidos e menor sobre a dos emergentes, o que favorece a aumento da participação destes no PIB global .

7

A China é a grande responsável pela maior participação dos BRICs no PIB global.

8

Momento II: aumento da dívida pública frustra a recuperação econômica global

9

PRÉ-CRISE MOMENTO I MOMENTO II

Para evitar a depressão global os países desenvolvidos aumentam suas dívidas.

10

Aumento da dívida soberana dos governos agrava à crise na Zona do Euro.

PRÉ-CRISE MOMENTO I MOMENTO II

11

PRÉ-CRISE MOMENTO I MOMENTO II

12

PRÉ-CRISE MOMENTO I MOMENTO II

As projeções de a são as do boletim FOCUS – 28/08/2015 BCB As projeções de 2015 a 2018 são as do relatório do FMI – abril de 2015

13

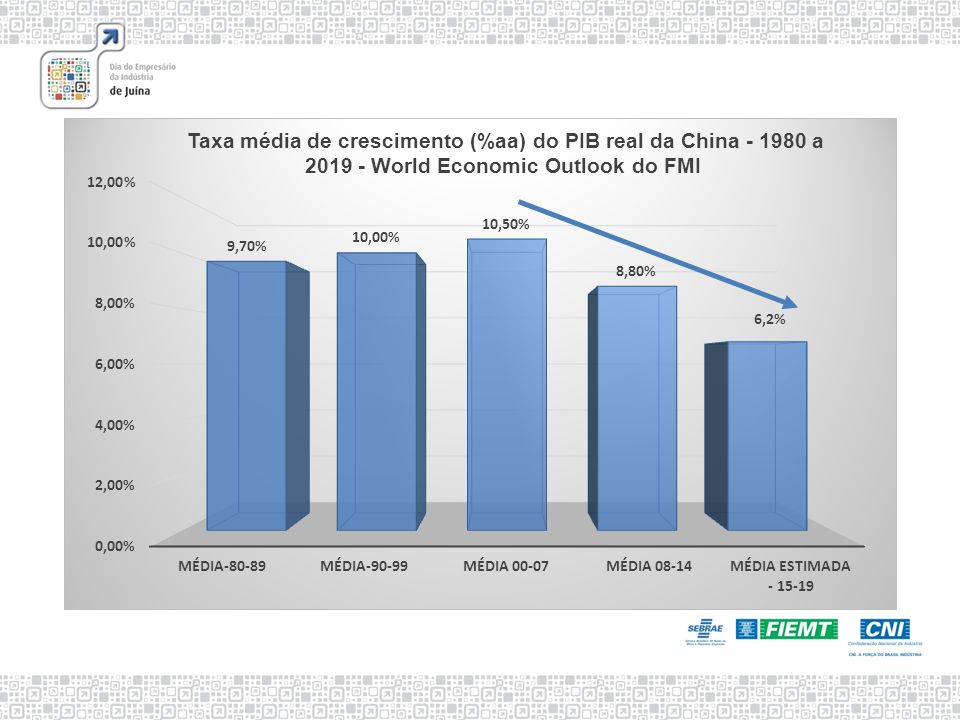

A China precisa repensar o seu modelo de crescimento

16

De acordo com pesquisa recente da CNI, 28% das empresas da indústria brasileira sentem a concorrência da China no mercado doméstico e destas 57% perderam participação: 16% do total das empresas. Fonte:

18

PRÉ-CRISE MOMENTO I MOMENTO II

19

PRÉ-CRISE MOMENTO I MOMENTO II

20

Desafio na rota do Transatlântico Chinês

O investimento Chinês há várias décadas cresce a 15%aa e representa 45% do PIB Desafio Chinês: Fortalecer o mercado interno, o que exige consumo das famílias crescendo a 12%aa O modelo de crescimento Chinês antes da crise estava ancorado no binômio investimento e exportações Desafio na rota do Transatlântico Chinês As exportações chinesas em 2007 representavam 35% do PIB e no pós-crise caíram para 27%

21

Continuidade das Políticas de estimulo ao consumo para combater a crise, a “Nova Matriz Macroeconômica e a Fragilização do Tripé da Política de Estabilização

22

Endividamento das famílias passa de 29,13 para 45,81

Há crescimento da oferta e maior facilidade de acesso a crédito para famílias com diferentes níveis de renda.

23

As regiões mais pobres (Norte e Nordeste) receberam mais de 50% das Transferências .

receberam mais de 50% das Transferências .")

25

97.494,0

26

A classe E tinha 28,84 milhões de pessoas com renda de até R$ 540,00.

A classe C tinha 94,93 milhões de pessoas com renda entre R$ ,00 a R$ 4.854,00 A classe D tinha 44,45 milhões de pessoas, com renda entre R$ 541,00 a R$ ,00. A classe E tinha 28,84 milhões de pessoas com renda de até R$ 540,00. Em 2009, a classe A/B tinha 19,97 milhões de pessoas com renda acima de R$ 4.854,00

27

“Nova Matriz Macroeconômica”

Menor Superávit Primário Menor Juros Fragilização do Tripé Macro Desvalorização Cambial

28

Fragilização da situação fiscal com o aumento do déficit.

(*)Estimativas do Mercado – Focus/BCB - 22/08/2015

Estimativas do Mercado – Focus/BCB - 22/08/2015.")

29

Deterioração das expectativas de inflação.

30

Composição do IPCA - Pesos:

Comercializáveis - 34,94%; Não-Comercializáveis ,29%; e Monitorados - 23,77%.

31

(1) Cesta de moedas de 15 países

Cesta de moedas de 15 países")

32

Fonte: http://arquivos. portaldaindustria. com

33

Fonte: http://arquivos. portaldaindustria. com

35

Reservas internacionais do Brasil(em US$ bilhões):

:")

36

Farmacêutica e ind. Eletrônica

Indústria Automotiva, Máquinas e Química Produtos Plásticos e Petróleo Madeira , Alimentos e Bebidas

37

Deterioração da Competitividade da Indústria.

38

Queda na confiança das famílias e empresas.

39

Nível de atividade econômica entra em recessão.

41

De acordo com o IEDI: “a crise industrial é extremamente severa, estende-se por longo período e atinge todos seus segmentos e ramos”.

42

Mercado aposta em recessão em 2015 e 2016 na economia brasileira.

43

Estratégias empresariais para resgatar a competitividade da indústria brasileira

44

No indicador Educação o Brasil está em 9º lugar entre os 11 países que responderam.

Este gráfico busca deixar claro para os empresários quais são as principais fragilidades competitivas do país e porque a China representa uma ameaça.

45

Mapa Estratégico da Indústria - 2013-2022 - CNI

Aqui a ideia é mostra que a agenda proposta pela CNI aborda as principais debilidades apontadas no gráfico anterior. Ou seja, os problemas já foram identificados e as estratégias para soluciona-los precisa ser viabilizada politicamente. Esta é a deixa para a mensagem do associativismo, trabalhada no slide seguinte. Mapa Estratégico da Indústria CNI

46

O SISTEMA DE REPRESENTAÇÃO DA INDÚSTRIA

como construir uma indústria forte? MPEs médias 3.700 grandes + de 200 fóruns de representação + de 600 representantes + de proposições no Congresso (46% divergente) + de 80 ações constitucionais Propostas, debates, ação de influência... ÂMBITO NACIONAL CNI, dados de outubro/2013. EMPRESAS INDUSTRIAIS 1300 SINDICATOS 27 FEDERAÇÕES CNI

+ de 80 ações constitucionais. Propostas, debates, ação de influência... ÂMBITO NACIONAL. CNI, dados de outubro/2013. EMPRESAS INDUSTRIAIS SINDICATOS. 27 FEDERAÇÕES. CNI.")

47

OBRIGADO! Reynaldo Rubem Ferreira Júnior

Apresentações semelhantes