Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A dívida e a democracia – debate sobre a reestruturação da dívida pública

2

Reestruturar – sim ou não? O que é que queremos (mesmo) com a reestruturação da dívida? Podemos ameaçar não pagar? Qual é (e quanto custa) a alternativa?

a alternativa .")

3

Reestruturar ≠ não pagar Reestruturação: Troca de um instrumento de dívida existente, como um empréstimo ou obrigação, por um novo instrumento de dívida ou dinheiro, através de um processo legal Default : Não pagamento, em tempo devido, do capital ou dos juros associados a um determinado instrumento de dívida

4

As reestruturações são comuns? 447 reestruturações entre Estados…… e 187 com bancos e credores privados95 países envolvidos desde 1950

5

Reestruturações na prática Negociações morosas e prolongadas – Média de 13 meses (desde 1998) Processos conflituosos “Os credores podem não ter poder suficiente para garantir o pagamento completo, mas normalmente têm poder suficiente para reaver pelo menos algo, muitas vezes uma parcela significativa do que têm a haver” (Kenneth Rogoff e Carmen Reinhart)

Processos conflituosos Os credores podem não ter poder suficiente para garantir o pagamento completo, mas normalmente têm poder suficiente para reaver pelo menos algo, muitas vezes uma parcela significativa do que têm a haver (Kenneth Rogoff e Carmen Reinhart)")

6

Reestruturações na prática

7

Reestruturações na prática: o caso de Portugal Julho de 2011 Taxa de juro menor em 2 p.p. Maturidade média de 7,5 para 15 anos Junho de 2013 Maturidade média aumenta em 7,5 anos adicionais

8

Reestruturações na prática: o caso de Portugal 51.000 M€ de dívida abrangida (30% do PIB nacional) Taxa de juro mais baixa de sempre (+/- 2,5%) Menos 1000M€ de gastos com juros todos os anos 12 anos sem qualquer amortização (primeira tranche em 2026)

Taxa de juro mais baixa de sempre (+/- 2,5%) Menos 1000M€ de gastos com juros todos os anos 12 anos sem qualquer amortização (primeira tranche em 2026)")

9

História dos defaults

10

Mecânica dos defaults Saldo Primário > 0 Orçamento tem excedente se não se pagar os juros “Emitir dívida para pagar a dívida” Saldo Primário < 0 Mesmo sem pagar juros continua a haver défice Dívida financia serviços públicos

11

Mecânica dos defaults “Não é difícil perceber o que a Alemanha e o BCE deviam fazer: menos austeridade e mais inflação. É muito mais difícil perceber o que os líderes das economias periféricas deviam fazer. O default não resolve o problema de competitividade, e até pode, neste momento, aumentar a pressão orçamental, uma vez que todos têm com défices primários” (Paul Krugman, Fevereiro de 2012)

.")

12

Mecânica dos defaults

14

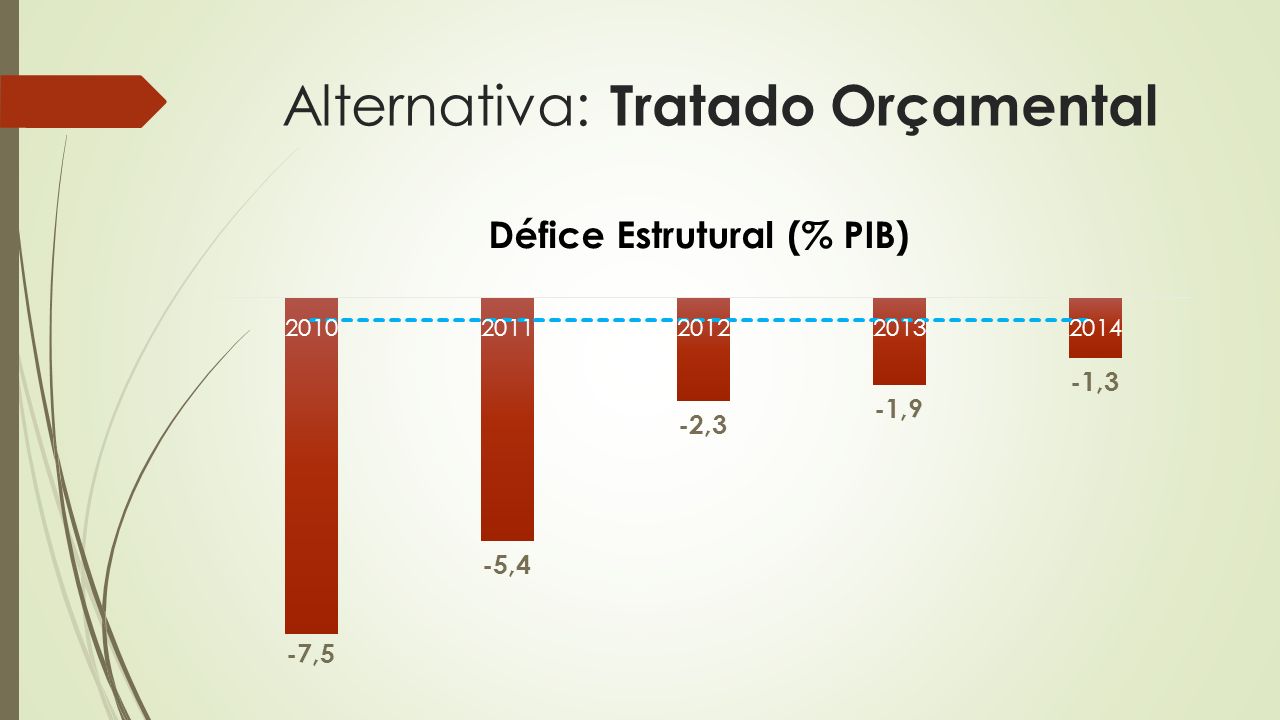

Alternativa: Tratado Orçamental Metas: Défice Estrutural: -0,5% do PIB Dívida Pública: 60% do PIB Objecções: É impossível pagar esta dívida (dívida é insustentável) O peso dos juros é insuportável As metas são irrealistas Ou implicam sacrifícios intoleráveis

O peso dos juros é insuportável As metas são irrealistas Ou implicam sacrifícios intoleráveis")

15

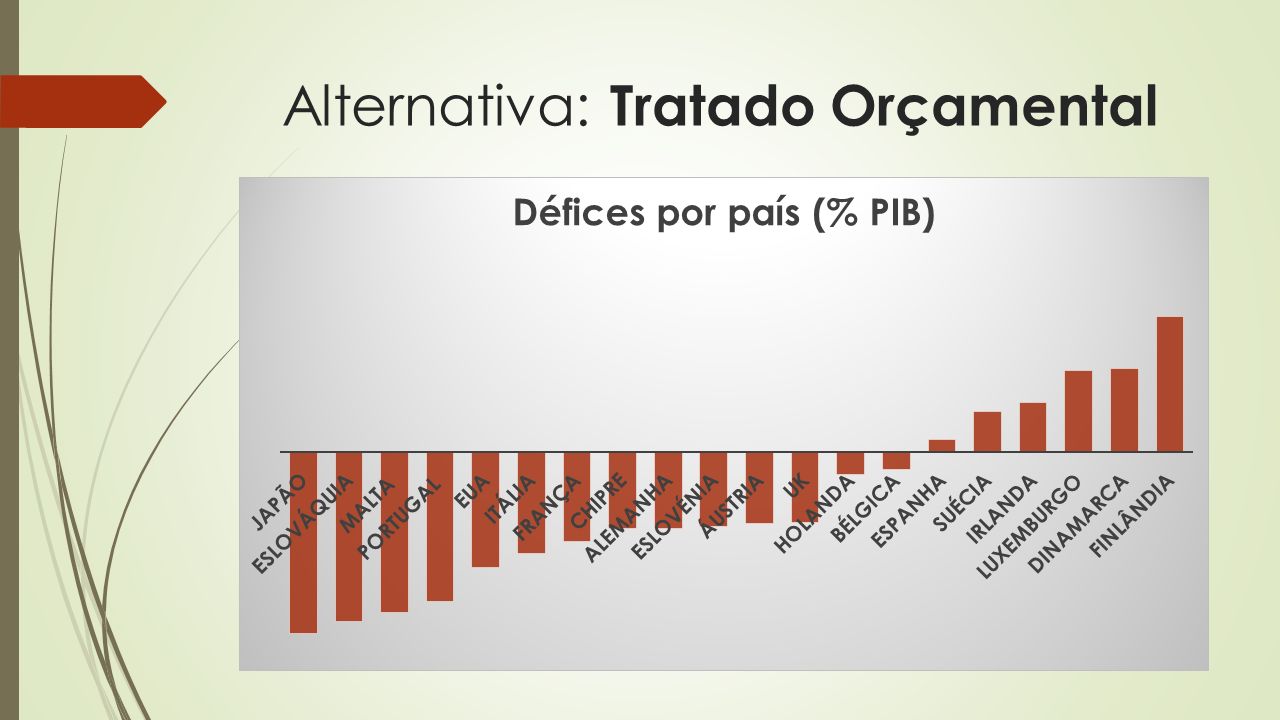

Alternativa: Tratado Orçamental

17

Défice de 2015 + ajustamento de 1%

18

Alternativa: Tratado Orçamental

Apresentações semelhantes

>")

, que decidiram adaptar o Euro como unidade monetária em 2002 e cumpriram.>")