Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Mompean, Valdir J. The Leading Edge www.mompean.com.br A L L I A N C E

Member of Kreston International Mompean, Valdir J.

2

O MERCADO FINANCEIRO E O CRÉDITO BANCÁRIO

3

INTRODUÇÃO À ATIVIDADE BANCÁRIA

Iniciação à intermediação financeira NOÇÕES SOBRE A MOEDA E SUA UTILIDADE A função intermediária de troca; A moeda como medida de valor; A moeda como reserva de valor; A moeda como poder liberatório; A moeda como padrão de pagamento diferidos; e A moeda como instrumento de poder.

4

AGENTES ECONÔMICOS E SUAS POSIÇÕES

ORÇAMENTÁRIAS Para se estabelecer a intermediação financeira, é necessário: Existência de moeda (superação do estágio primitivo de es- cambo); b. Criação de bases institucionais para funcionamento do mer- cado de intermediação financeira; e Existência de agentes econômicos deficitários e superavitá- rios. Os agentes deficitários são os demandadores de fundos. Os agentes superavitários são os ofertadores de fundos.

; b. Criação de bases institucionais para funcionamento do mer- cado de intermediação financeira; e. Existência de agentes econômicos deficitários e superavitá- rios. Os agentes deficitários são os demandadores de fundos. Os agentes superavitários são os ofertadores de fundos.")

5

INTERMEDIÁRIOS FINANCEIROS

Avaliação de risco Custos de cobertura de riscos Facilidade de obtenção de recursos Incentivo à poupança Maiores ganhos de eficiência OFERTADORES DE FUNDOS (Segurança, liquidez e rentabilidade) DEMANDADORES DE FUNDOS Famílias, Governos, Empresas.

DEMANDADORES DE FUNDOS. Famílias, Governos, Empresas.")

6

MERCADO DE ATIVOS FINANCEIROS

Mercado primário Mercado secundário Intermediários financeiros bancários Intermediários financeiros não bancários. Formas de classificação: Mercado monetário Mercado de crédito Mercado de capitais Mercado cambial

7

Características dos ativos financeiros

Maturidade Risco e retorno Comerciabilidade Tratamento fiscal SISTEMA FINANCEIRO NACIONAL Subsistema normativo CMN (Conselho Monetário Nacional) Bacen (Banco Central do Brasil) Banco do Brasil BNDES (Banco Nacional de Desenvolvimento Econô- mico e Social) CVM – Comissão de Valores Mobiliários.

Bacen (Banco Central do Brasil) Banco do Brasil. BNDES (Banco Nacional de Desenvolvimento Econô- mico e Social) CVM – Comissão de Valores Mobiliários.")

8

Subsistema Operativo Bancos comerciais Caixas econômicas Bancos de investimentos Bancos de desenvolvimento Sociedades de crédito, financiamento, investimento (Financeiras) Sociedades corretoras Sociedades distribuidoras Sociedades de arrendamento mercantil Sociedades de crédito imobiliário Bancos Múltiplos

Sociedades corretoras. Sociedades distribuidoras. Sociedades de arrendamento mercantil. Sociedades de crédito imobiliário. Bancos Múltiplos.")

9

BANCOS MÚLTIPLOS Importância e Funções de um Banco Importância dos Bancos e Função de Depósito e o Fundo Garantidor de Crédito Depósitos a vista, de poupança e, a prazo. Função de pagamento Função de crédito Função criadora de moeda

10

Riscos da Atividade bancária

Risco de liquidez e captação Risco de crédito Risco de gestão de fundos Risco de administração e controle Riscos de mercado e de taxas de juros Risco soberano Risco de estrutura de capitais – Acordo da Basiléia BALANÇO E DEMONSTRAÇÃO DE RESULTADO DE UM BANCO

11

Empréstimos e financiamentos

CONCEITO E RELEVÂNCIA DO CRÉDITO Introdução e conceituação do crédito Empréstimos e financiamentos Tomador Banco Promessa de pagamento

12

ABRANGÊNCIA E UTILIDADE DO CRÉDITO

Crédito como negócio Função social do crédito Crédito no contexto das finanças Objetivos da administração financeira Crédito como função de finanças RISCO DE CRÉDITO E RATING INTRODUÇAO AO RISCO

13

Classif. Mínima Provisão Mínima

IF´s -CLASSIFICAÇÃO DE OPERAÇÕES DE CRÉDITOS TABELA DE CLASSIFICAÇÃO – Resol. 2682/99 - Bacen Dias de Atraso 0 a 15 15 a 30 30 a 60 60 a 90 90 a 120 120 a 150 150 a 180 mais que 180 Classif. Mínima AA A B C D E F G H Provisão Mínima 0,0% 0,5% 1% 3% 10% 30% 50% 70% 100%

14

A classificação das operações deve considerar, no mínimo,

os seguinte fatores: Devedor/Garantidor: Situação econômico-financeira Grau de endividamento Capacidade de geração de resultado Fluxo de caixa Administração e qualidade dos controles Pontualidade e atrasos de pagamentos Contingências Setor de atividade econômica _______________________________________ Operação Natureza e finalidade Suficiência e liquidez das garantias Valor Para chegarmos a classificação de um conjunto de operações de um dado cliente, junto ao um banco, teremos de considerar quatro dimensões: o risco intrínseco do cliente; o risco da operação que esteja sendo analisada; o risco de conjunto de operações do cliente; e o risco das operações com o conglomerado (grupo) econômico.

econômico.")

15

De acordo com a Res. 2682/99: As operações devem ser revisadas mensalmente, com base nos atrasos, e os dias do atraso impõem automaticamente uma nova classificação de risco. Uma operação com mais de 180 dias de atraso necessariamente será classificada com Risco H e terá provisionamento de 100% para crédito de liquidação duvidosa.

16

Classificação (Rating) Colateral (garantias colaterais)

Classificação do risco de crédito de um banco: Risco do cliente ou risco intrínseco (Intrinsec Risk) CRÉDITO Empréstimos e financiamentos Banco Tomador Promessa de pagamento RISCO Caráter Capacidade Condições Capital Conglomerado Classificação (Rating) Colateral (garantias colaterais)

CRÉDITO. Empréstimos e financiamentos. Banco. Tomador. Promessa de pagamento. RISCO. Caráter. Capacidade. Condições. Capital. Conglomerado. Classificação (Rating) Colateral (garantias colaterais)")

17

Classificação do risco de crédito de um banco:

Risco do cliente ou risco intrínseco (Intrinsec Risk) (pág.anterior) Risco da operação (Transaction Risk) Principais componentes: o produto, o prazo, o montante, a forma de pagamento, as garantias; e o preço. Risco de concentração (Concentration Risk) Decorre da composição da carteira de recebíveis do banco, quanto à maior ou menor concentração que a mesma apresente. Risco de administração do crédito (Crédito Management Risk) A estrutura de crédito do banco deve ser dotada de diversas unidades especializadas na coleta, na organização, na análise no uso das informações sobre clientes atuais e potenciais.

(pág.anterior) Risco da operação (Transaction Risk) Principais componentes: o produto, o prazo, o montante, a forma de pagamento, as. garantias; e o preço. Risco de concentração (Concentration Risk) Decorre da composição da carteira de recebíveis do banco, quanto à maior ou menor. concentração que a mesma apresente. Risco de administração do crédito (Crédito Management Risk) A estrutura de crédito do banco deve ser dotada de diversas unidades especializadas. na coleta, na organização, na análise no uso das informações sobre clientes atuais e. potenciais.")

18

Classificação do risco de crédito de um banco:

Rating para decisão de crédito O rating é uma avaliação de risco. Esta avaliação é feita por meio de um código ou classificação que fornece uma graduação do risco. Agências internacionais de Rating As três maiores são: a Standard & Poors; a Moody’s e a Fitch IBCA. Histórico e investigação do crédito: Histórico e Pontualidade Protestos e outros desabonos Convênios e fontes de informação Agências de informações Central de Risco Bacen

19

Capacidade administrativa Decisões estratégicas da empresa

Estrutura organizacional da empresa Pesquisa e desenvolvimento (P&D) Idade e porte das empresas Condições externas Sensibilidade dos ramos de atividade PS: Partic. No segmento TP: Títulos protestados CR: Concordatas requeridas CD: concordatas deferidas FR: Falências requeridas FD: Falências decretadas

Idade e porte das empresas. Condições externas. Sensibilidade dos ramos de atividade. PS: Partic. No segmento. TP: Títulos protestados. CR: Concordatas requeridas. CD: concordatas deferidas. FR: Falências requeridas. FD: Falências decretadas.")

20

Influência do ramo de atividade

Sazonalidade do produto Moda e essencialidade Porte da empresa Região geográfica CAPITAL – CONGLOMERADO – COLATERAL

21

INFORMAÇÕES PARA CRÉDITO

Métodos para a tomada de decisão Métodos quantitativos Simulações Experiência anterior Pasta Cadastral Proposta de negócios e posição de cliente Ficha cadastral e análises financeiras Grupo econômico, notícias e sinópses Informações e desabonos Correspondências com o cliente Balanços, Relatórios e Atas. Ficha Cadastral

22

Ficha de informações básicas de clientes Investigação de crédito

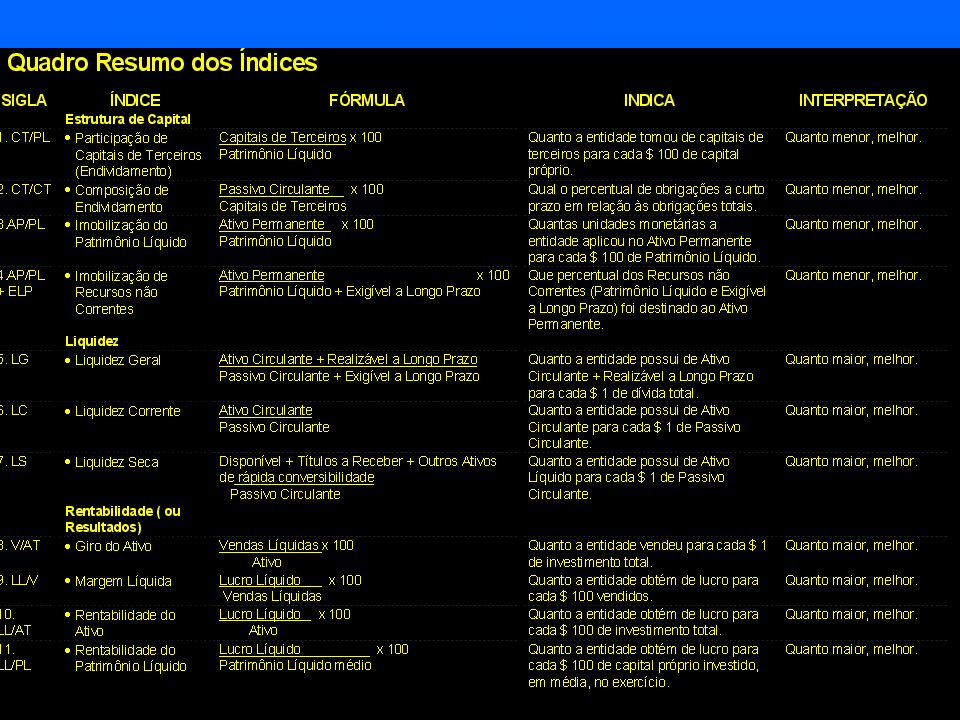

Análise financeira - Análise horizontal e vertical - Índices financeiros convencionais (Lucratividade, estrutura e liquidez) - Índices-padrão - Fluxos de caixa e fluxos de recursos - Investimento operacional em giro - Capital de giro e capital permanente líquido; e - Modelos quantitativos Análise setorial - Caracterização do segmento (com características); - Análise dos produtos, dos mercados (locais, regionais, nacionais, interna- cionais), das formas de concorrência e do perfil do público consumidor; - Identificação dos processos de produção das principais empresas do setor; - Análise retrospectiva de desempenho do setor – diversos mercados; - Análise da situação atual e prospectiva abrangendo empresas e mercados; - Posicionamento das principais empresas atuantes no segmento e um perfil e características do segmento.

- Índices-padrão. - Fluxos de caixa e fluxos de recursos. - Investimento operacional em giro. - Capital de giro e capital permanente líquido; e. - Modelos quantitativos. Análise setorial. - Caracterização do segmento (com características); - Análise dos produtos, dos mercados (locais, regionais, nacionais, interna- cionais), das formas de concorrência e do perfil do público consumidor; - Identificação dos processos de produção das principais empresas do setor; - Análise retrospectiva de desempenho do setor – diversos mercados; - Análise da situação atual e prospectiva abrangendo empresas e mercados; - Posicionamento das principais empresas atuantes no segmento e. um perfil e características do segmento.")

23

E M P R S A Empresa boa Segmento ruim Risco ? Segmento bom Risco baixo

Empresa ruim Risco alto Ruim Segmento de atuação Bom

24

ENTREVISTA E VISITA DE CRÉDITOS E NEGÓCIOS

Visitas a clientes: O planejamento; A realização; Administração, Controle e conglomerado, aspectos: opera- cionais, mercadológicos, natureza estratégica, tecnológicos, Administrativos; relacionamento bancário, empréstimos. O acompanhamento. Relatório. Proposta de negócio Relatório de análise de crédito

25

ANÁLISE FINANCEIRA BÁSICA

Exame das informações obtidas por meio das demonstrações financeiras, com o intuito de compreender e avaliar: A capacidade de pagamento da empresa por intermédio da geração de caixa; A capacidade de remunerar os investidores gerando lucros em níveis compatíveis com as expectativas; nível de endividamento, motivo e qualidade do endivida-mento; Políticas operacionais e seus impactos na necessidade de capital de giro da empresa; diversos outros fatores que atendam ao propósito e objetivo da análise.

26

ANÁLISE VERTICAL E HORIZONTAL

Análise Vertical (AV): Mostrar a participação relativa de cada item de uma demonstração financeira em relação a determinado referencial. No balanço patrimonial indica quanto por cento representa cada rubrica em relação ao ativo total. Na demonstração do resultado, a representatividade de um item em relação à receita líquida de vendas no respectivo período. Utiliza-se para (1) balizador de representatividade; (2) observar comportamentos históricos; e (3) comparação de resultados de uma empresa, com dados de outra de atividade semelhante e, preferen-cialmente de mesma região geográfica.

: Mostrar a participação relativa de cada item de uma demonstração financeira em relação a determinado referencial. No balanço patrimonial indica quanto por cento representa cada rubrica em relação ao ativo total. Na demonstração do resultado, a representatividade de um item em relação à receita líquida de vendas no respectivo período. Utiliza-se para (1) balizador de representatividade; (2) observar comportamentos históricos; e (3) comparação de resultados de uma empresa, com dados de outra de atividade semelhante e, preferen-cialmente de mesma região geográfica.")

27

Análise Horizontal (AH):

O seu propósito é o de permitir o exame da evolução histórica de uma série de valores. Índices relativos; Índices padrão. Análise da Lucratividade Sistema Du Pont – Retorno Sobre o Ativo RSA = LL / AT Diagrama do método DU Pont

29

Retorno sobre as vendas RSV = LL / VL

Giro do Ativo (GA) GA = VL / AT Retorno sobre as vendas RSV = LL / VL Retorno sobre o Patrimônio Líquido RsPL = LL/ (PL-LL) ou PL Inicial Temos que: O retorno sobre as vendas como uma medida de indicação da lucratividade das operações da empresa; o giro do ativo como indicador do nível de atividade, isto é, como referencial da eficiência no uso dos recursos investidos na empresa; a estrutura de capitais como indicador do volume de recursos investidos na empresa, comparando com os recursos próprios aplicados ou mantidos pelos acionistas.

GA = VL / AT. Retorno sobre as vendas. RSV = LL / VL. Retorno sobre o Patrimônio Líquido. RsPL = LL/ (PL-LL) ou PL Inicial. Temos que: O retorno sobre as vendas como uma medida de indicação da lucratividade das operações da empresa; o giro do ativo como indicador do nível de atividade, isto é, como referencial da eficiência no uso dos recursos investidos na empresa; a estrutura de capitais como indicador do volume de recursos investidos na empresa, comparando com os recursos próprios aplicados ou mantidos pelos acionistas.")

31

Índice de Endividamento Financeiro sobre Ativo Total (EFSAT)

EFSAT = DD + IF + TLP + ELP x 100 AT Onde: DD – Duplicatas descontadas IF – Instituições Financeiras TLP – Transferência do longo prazo para o passivo circulante DIV – Dividendos, imposto de renda e outros (não cíclicos) ELP – exigível a longo prazo AT – Ativo total Nível de desconto de duplicatas (NDD) NDD = DD x 100 DR Prazo médio de rotação dos estoques: PMRE = ESTm x DP CMV

ELP – exigível a longo prazo. AT – Ativo total. Nível de desconto de duplicatas (NDD) NDD = DD x 100. DR. Prazo médio de rotação dos estoques: PMRE = ESTm x DP. CMV.")

32

Prazo médio de recebimento de vendas: PMRV = DRm x DP

VL+IMP Prazo médio de pagamento de compras: PMRC = Forn(m) x DP C

x DP. C.")

34

ANALISE FINANCEIRA AVANÇADA

Conceitos de Capital de Giro Capital Circulante Líquido – CCL CCL = AC – PC Considerando o Balanço Patrimonial AC + RLP + AP = PC + ELP + REF + PL Daí poderemos obter uma outra estrutura, de CCL, a partir dos itens não circulantes: AC – PC = ELP + PL – RLP – AP Capital permanente líquido – CPL CPL = (PL + REF + ELP) – (AP – RLP)

– (AP – RLP)")

35

Capital de Giro Próprio (CGP) ou Capital Circulante Próprio – CCP

CGP = PL - (AP + RLP) Análise da Necessidade de Capital de Giro Investimento operacional em giro – IOG Obtido a partir da diferença entre as contas cíclicas do ativo e do passivo. - Investimento operacional em giro – (IOG) - Working investiment – WI - Necessidade de capital de giro – NCG O IOG está contido no CCL, sendo representado por aplica- ções de recursos que, embora pertencentes ao ativo circulante, têm Conotação de aplicações permanentes, que estão diretamente relacio- nadas de forma direta com a atividade operacional da empresa.

Análise da Necessidade de Capital de Giro. Investimento operacional em giro – IOG. Obtido a partir da diferença entre as contas cíclicas do ativo. e do passivo. - Investimento operacional em giro – (IOG) - Working investiment – WI. - Necessidade de capital de giro – NCG. O IOG está contido no CCL, sendo representado por aplica- ções de recursos que, embora pertencentes ao ativo circulante, têm. Conotação de aplicações permanentes, que estão diretamente relacio- nadas de forma direta com a atividade operacional da empresa.")

36

Estrutura do balanço patrimonial para fins de IOG

37

Estrutura do balanço patrimonial para fins de IOG:

Essa estrutura permite analisar as empresas, observando: Que o ativo circulante foi desmembrado em duas partes: parte cíclica que contém itens relacionados de forma direta com o ciclo operacional da empresa, o ACC; e 2) outra que diz respeito à parte de cunho mais financeiro, o que é chamado de ativo circulante financeiro, o ACF. Também, o passivo circulante é desdobrado em duas partes: uma diretamente relacionada a ao ciclo operacional da em- presa (exceto os empréstimos bancários), o PCC; e outra de natureza financeira, compreendendo os empréstimos bancários, descontos de títulos e outras operações que não decorram de forma direta do ciclo operacional da empresa.

outra que diz respeito à parte de cunho mais financeiro, o. que é chamado de ativo circulante financeiro, o ACF. Também, o passivo circulante é desdobrado em duas partes: uma diretamente relacionada a ao ciclo operacional da em- presa (exceto os empréstimos bancários), o PCC; e. outra de natureza financeira, compreendendo os empréstimos. bancários, descontos de títulos e outras operações que não. decorram de forma direta do ciclo operacional da empresa.")

38

Estrutura do balanço patrimonial para fins de IOG

Essa estrutura permite analisar as empresas, observando: b) Que as contas não circulantes foram agrupadas, formando: 1) Ativo não circulante (ANC), composto por realizável a longo prazo e pelo ativo permanente; e 2) Passivo não circulante (PNC), composto pelo exigível a longo prazo, o resultado de exercícios futuros e o patrimônio líquido.

Que as contas não circulantes foram agrupadas, formando: 1) Ativo não circulante (ANC), composto por realizável a longo. prazo e pelo ativo permanente; e. 2) Passivo não circulante (PNC), composto pelo exigível a longo. prazo, o resultado de exercícios futuros e o patrimônio líquido.")

39

Overtrade – ato de uma empresa fazer negócios superiores aos

seus recursos financeiros. A tendência ao overtrade surge, normalmente, quando um aumen- to de vendas resultar num maior volume de investimentos em duplicatas a receber, estoques e outros ativos cíclicos, de modo que o crescimento dos passivos cíclicos e a geração adicional de recursos operacionais não são capazes de compensar os investi- mentos.

40

Fluxo de Caixa - “Cash Flow” = DOAR = Variações do CCL

Objetivo: Planejar, controlar e acompanhar (fluxo financeiro) Apresentação: Método Direto / Método Indireto Formas: - Fluxo de caixa projetado/estimado - Fluxo de caixa realizado - Fluxo de caixa projetado/estimado por atividade - Fluxo de caixa realizado por atividade Periodicidade: diária, quinzenal, mensal, anual

Apresentação: Método Direto / Método Indireto. Formas: - Fluxo de caixa projetado/estimado. - Fluxo de caixa realizado. - Fluxo de caixa projetado/estimado por atividade. - Fluxo de caixa realizado por atividade. Periodicidade: diária, quinzenal, mensal, anual.")

41

MODELOS QUANTITATIVOS E PREVISÃO DE INSOLVÊNCIA

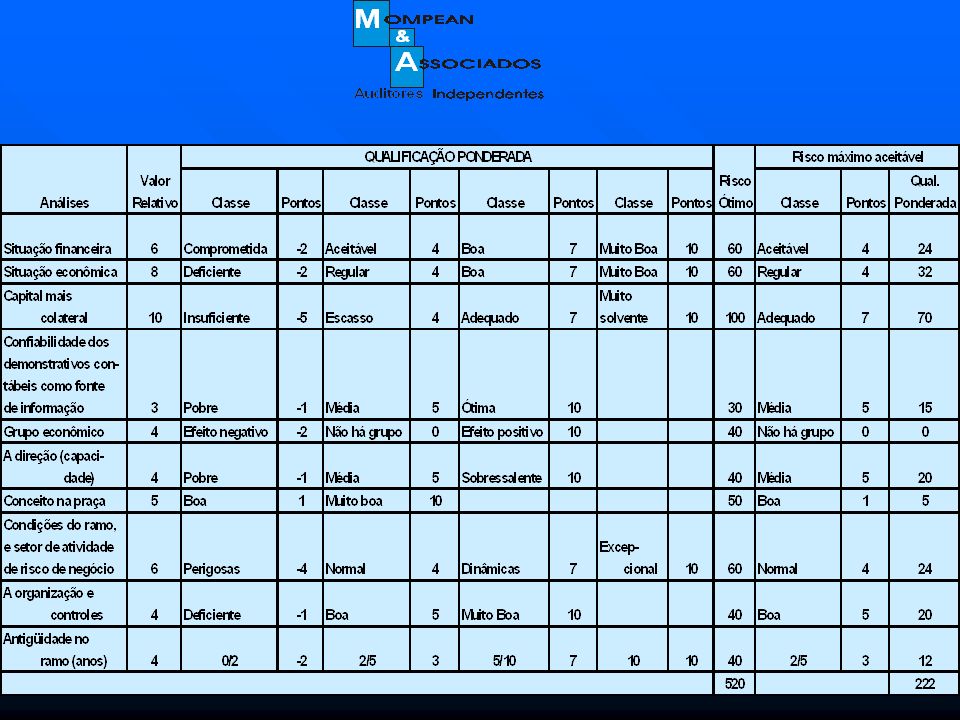

Alguns estudos realizados no Brasil, com o objetivo de detectar ou prever casos de insolvência. Principal barreira: Relativa escassez de pesquisas desenvolvidas com o propósito de encontrar parâmetros para previsão das insolvências ou para servirem de guias à concessão de crédito. Também não há uma forma eficiente de divulgação de eventuais estudos não publicados. A seguir temos um quadro exemplificando a ponderação de fatores na concessão de crédito. A partir de uma política interna de crédito, definem-se parâmetros de enquadramento, os quais sustentarão a classificação previamente definida para o cliente.

43

ANÁLISE DISCRIMINANTE

A análise discriminante é uma “ferramenta” estatística utilizada para classificar determinado elemento E em dado grupo. Entre os grupos existentes π1..., π2. Para isso, é necessário que o elemento E a ser classificado pertença realmente a um dos i gru- pos, e que sejam conhecidas as características dos elementos dos dois grupos, de modo a permitir a comparação entre as caracte- rísticas do elemento que desejamos classificar com as caracterís- ticas dos elementos dos diversos grupos. Essas características são especificadas a partir de um conjunto de n variáveis aleatórias (X1,...., Xn). No processo de classificação consideram-se os cus- tos decorrentes de eventuais erros de classificação, bem como probabilidades a priori de que o elemento pertença a cada um dos grupos.

. No processo de classificação consideram-se os cus- tos decorrentes de eventuais erros de classificação, bem como. probabilidades a priori de que o elemento pertença a cada um dos. grupos.")

44

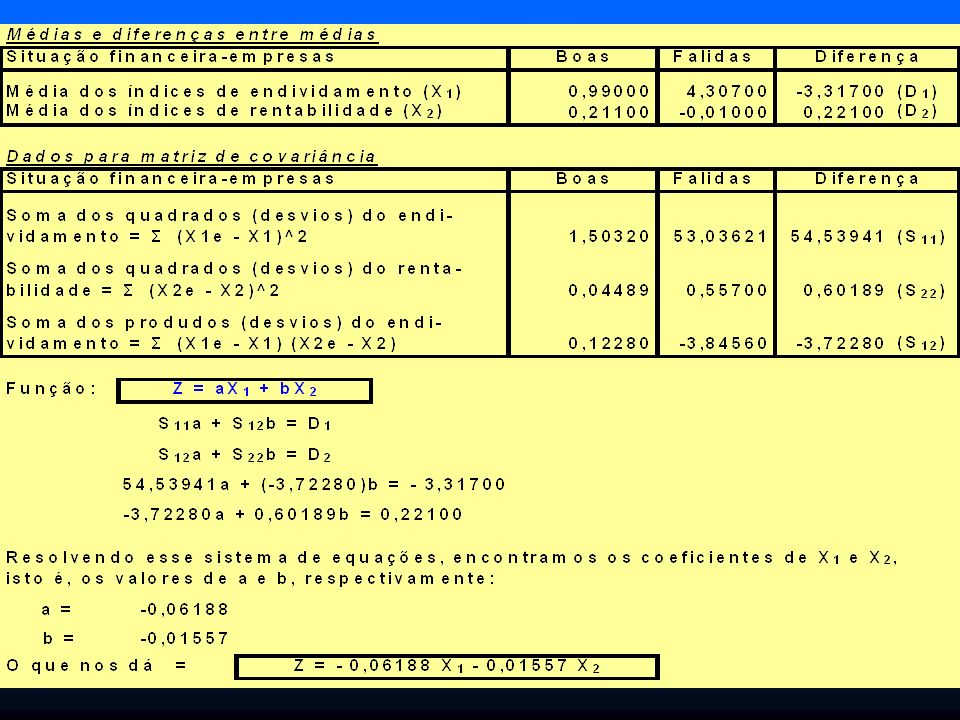

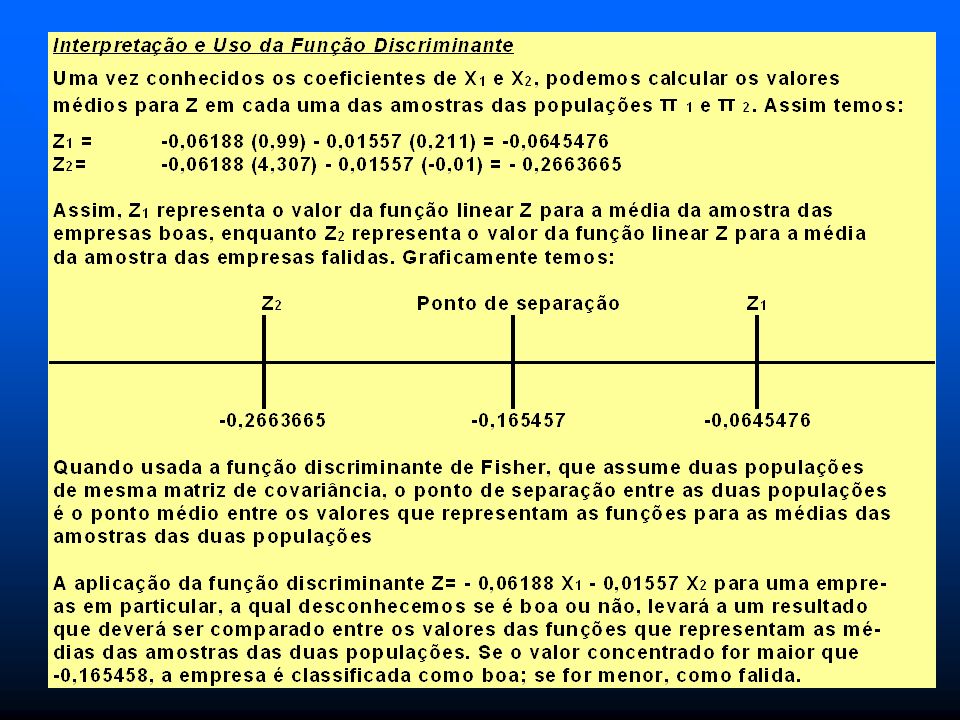

Função discriminante de Fisher

É tida como a primeira solução específica para o problema da dis- criminação. Para as situações de discriminação entre duas popula- ções normais de mesma covariância, esta função apresenta ótimas propriedades. Para empresas e índices financeiros, pode-se dizer que a função dis- criminante é uma combinação linear dos índices de endividamento (X1) e de retorno (X2), isto é Z=aX1 + bX2, onde a e b são determi- nantes de forma a maximizar o quociente entre a diferença ao qua- drado entre os valores de Z calculados para as médias das amostras (π1 e π2) e a variância de Z estimada dentro das amostras.

e de retorno (X2), isto é Z=aX1 + bX2, onde a e b são determi- nantes de forma a maximizar o quociente entre a diferença ao qua- drado entre os valores de Z calculados para as médias das amostras. (π1 e π2) e a variância de Z estimada dentro das amostras.")

47

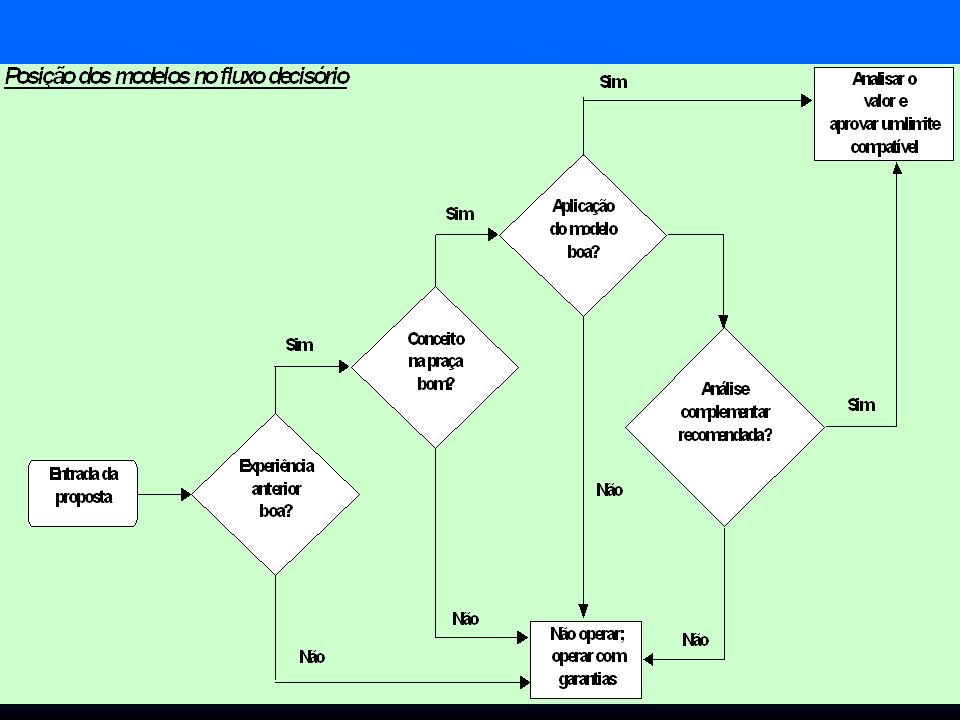

Modelos de avaliação de crédito

49

VANTAGENS E LIMITAÇÕES DOS MODELOS

Atribui segurança à decisão por trazer confirmação empírica da validade da amostra; Eliminação da subjetividade na decisão pelo fato da utilização de recursos estatísticos conjugados com a atribuição de pesos por meio de processos de análise discriminante; Agilidade ao banco ou a empresa concedente do crédito, já que o modelo proporcionará maior eficácia na informação; Respostas ágeis de grandes quantidade para bancos e empresas de análise de crédito; A confirmação de que alguns índices tidos como importantes não são necessariamente significativos na avaliação de uma empresa é altamente relevante.

50

VANTAGENS E LIMITAÇÕES DOS MODELOS Limitações:

O tempo (a época) é uma das principais limitações, a partir da análise discriminante; Os modelos não devem ser entendidos como uma verdade única; Se os modelos fossem utilizados como parâmetros únicos, alguém que os conhecesse poderia manipular as informações dos demonstrativos de uma empresa em estado de insolvência; Pessoas não conhecedoras das análises, ao se depararem com modelos desse tipo, poderão utilizá-los inadequadamente; Aspectos como região geográfica e ramos de atividades peculia- res, limitam o uso de um modelo único. Normalmente, os modelos, ao serem aplicados a outras empre- sas do grupo podem perder sua eficácia, dado à época. O crédito deve ser entendido, como coerente com as estratégias de negócios, pelo banco e pelas empresas.

é uma das principais limitações, a partir da. análise discriminante; Os modelos não devem ser entendidos como uma verdade única; Se os modelos fossem utilizados como parâmetros únicos, alguém que os conhecesse poderia manipular as informações. dos demonstrativos de uma empresa em estado de insolvência; Pessoas não conhecedoras das análises, ao se depararem com. modelos desse tipo, poderão utilizá-los inadequadamente; Aspectos como região geográfica e ramos de atividades peculia- res, limitam o uso de um modelo único. Normalmente, os modelos, ao serem aplicados a outras empre- sas do grupo podem perder sua eficácia, dado à época. O crédito deve ser entendido, como coerente com as estratégias de. negócios, pelo banco e pelas empresas.")

51

Escolha da amostra e recursos utilizados

A escolha da amostra constitui-se numa das partes mais importan- tes para desenvolver um modelo, com vistas à classificação de empresas para fins de concessão de crédito. As características regionais, os diversos ramos de atividades, bem como o porte das empresas são três fatores a serem considerados. Duas categorias básicas compõem as amostras, as empresas: Boas e insolventes. Também é importante dispor de demonstrativos contábeis de pelos menos três exercícios sociais. COMPOSIÇÃO DA AMOSTRA Empresas ótimas Empresas regulares Empresas insolventes

52

Considerações acerca da amostra

Qual o tamanho adequado da amostra? Como devemos escolher os elementos da amostra? A amostra é extraída de duas fontes: das contas incobráveis e das contas de comportamento de pagamento aceitável no passado. (este método pode apresentar-se deficiente quando: a) a empresa tiver um pequeno volume de incobráveis, que torne o perfil histó- rico pouco confiável; e b) estatisticamente, a empresa normal-mente dispõe de dados a quem concede créditos, sem manter um registro adequado sobre as operações negadas). Outro método seria a manutenção de um registro de operações negadas, com tentativa de correção do viés citado anteriormente. O terceiro método consistiria em conceder crédito a todos os solicitantes durante certo tempo, a fim de observar o que acon- teceria.

a empresa tiver um pequeno volume de incobráveis, que torne o perfil histó- rico pouco confiável; e b) estatisticamente, a empresa normal-mente dispõe de dados a quem concede créditos, sem manter um registro adequado sobre as operações negadas). Outro método seria a manutenção de um registro de operações negadas, com tentativa de correção do viés citado anteriormente. O terceiro método consistiria em conceder crédito a todos os. solicitantes durante certo tempo, a fim de observar o que acon- teceria.")

53

CONGLOMERADO E GRUPOS FINANCEIROS

1. Introdução ao Conglomerado Grupo de sociedades – Lei n° /76 – Art. 255 a 277 2. Coligadas e Controladas São coligadas as sociedades em que uma participa com 10% ou mais do capital de outra sem controlá-la. Considera-se controlada a sociedade na qual a controladora, diretamente ou por meio de outras controladas, é titular de direitos de sócio que lhe assegurem de modo permanente, preponderância nas deliberações sociais e o poder de eleger a maioria dos administradores. 3. Grupo de Sociedades 3.1. Controle de mais de uma empresa por uma pessoa física.

54

CONGLOMERADO E GRUPOS FINANCEIROS

3.2. Controle de mais de uma empresa por um mesmo grupo de pessoas. 4. Demonstrações financeiras consolidadas. 4.1. Técnicas de consolidação Ajustes e eliminações de valores e operações existentes entre as empresas consolidáveis (partes relacionadas). 4.2. Efeitos da consolidação sobre os índices financeiros 5. Análise do conglomerado e das participações Para fins de crédito é necessário ter uma medida de avaliação das empresas que compõem o conglomerado, como também, quem detém o controle acionário das empresas e, fundamental, saber quais as empresas que serão analisadas.

Efeitos da consolidação sobre os índices financeiros. 5. Análise do conglomerado e das participações. Para fins de crédito é necessário ter uma medida de avaliação das empresas que compõem o conglomerado, como também, quem detém o controle acionário das empresas e, fundamental, saber quais as empresas que serão analisadas.")

55

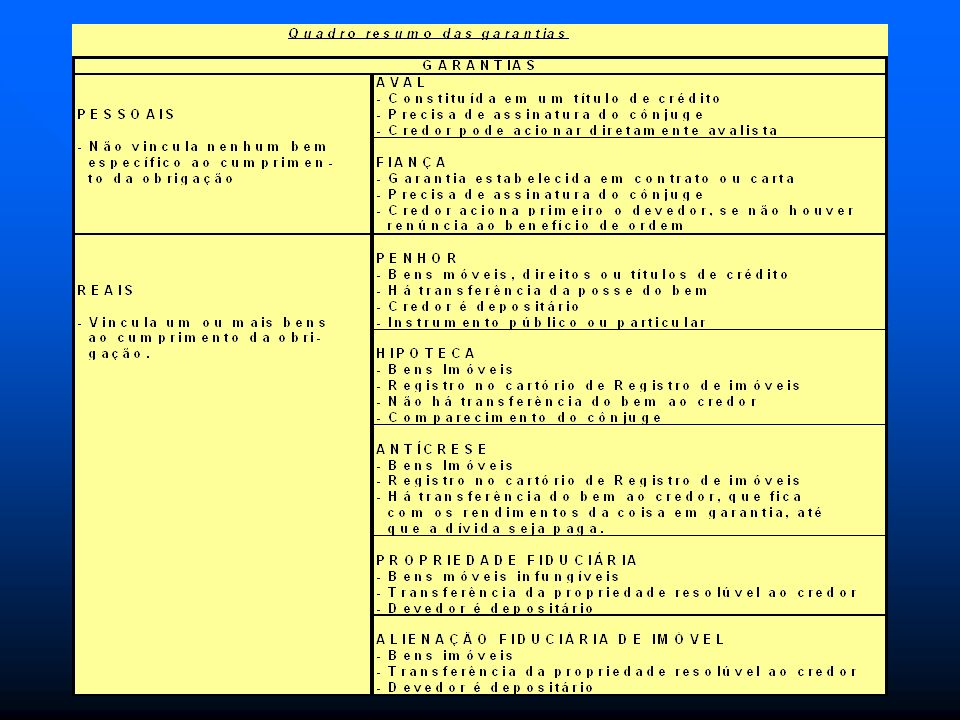

GARANTIAS NAS OPERAÇÕES DE CRÉDITO

A garantia é uma espécie de segurança adicional e, em alguns casos, a concessão de crédito precisará dela para compensar as fraquezas decorrentes de outros fatores de risco. Fatores relevantes na definição de garantia: O risco representado pela empresa e pela operação; A praticidade de sua constituição; Os custos incorridos para sua constituição; O valor da garantia em relação ao valor da dívida (principal, encargos e despesas eventuais); A depreciabilidade do bem objeto da garantia; O controle do credor sobre a própria garantia; e A liquidez, ou seja, a facilidade com que a garantia poderá ser convertida em dinheiro para liquidar a dívida.

; A depreciabilidade do bem objeto da garantia; O controle do credor sobre a própria garantia; e. A liquidez, ou seja, a facilidade com que a garantia poderá ser convertida em dinheiro para liquidar a dívida.")

57

ESTRUTURAÇÃO DE EMPRÉSTIMO

A estruturação de um empréstimo ou de um financiamento é uma das importantes partes do processo decisório do crédito, a qual compreende: Conhecer a situação geral do cliente e de seu mercado; Avaliar as relações de negócios já existentes com o cliente ou com suas partes relacionadas; Identificar as necessidades dos clientes que possam ser satisfeitas com os produtos do banco; e Buscar produtos adequados para o cliente.

58

ESTRUTURAÇÃO DE EMPRÉSTIMO

NECESSIDADES DO CLIENTE: Necessidade de capital de giro Necessidades de financiamentos a longo prazo PRODUTOS DO BANCO Contas garantidas Hot money Desconto de Duplicatas / Notas Promissórias Financiamento de tributos Empréstimo de capital de giro Vendor finance

59

ESTRUTURAÇÃO DE EMPRÉSTIMO

PRODUTOS DO BANCO (continuação) ACC/ACE Resolução 63 Carta de crédito Factoring Commercial paper Leasing Finame Outros fundos federais e estaduais CDC

ACC/ACE. Resolução 63. Carta de crédito. Factoring. Commercial paper. Leasing. Finame. Outros fundos federais e estaduais. CDC.")

60

ESTRUTURAÇÃO DE EMPRÉSTIMO

PRODUTOS DO BANCO (continuação) Crédito rural CONDIÇÕES DO EMPRÉSTIMO Finalidade do empréstimo Modalidade e montante Prazos e condições de pagamento Capacidade de pagamento Garantias Preço do empréstimo ou do financiamento (custo dos fundos, risco do cliente, despesas do banco) Receitas das operações de crédito Políticas do banco e formalização do empréstimo

Crédito rural. CONDIÇÕES DO EMPRÉSTIMO. Finalidade do empréstimo. Modalidade e montante. Prazos e condições de pagamento. Capacidade de pagamento. Garantias. Preço do empréstimo ou do financiamento (custo dos fundos, risco do cliente, despesas do banco) Receitas das operações de crédito. Políticas do banco e formalização do empréstimo.")

61

DECISÃO DE CRÉDITO A tomada de decisão pode ser entendida como a escolha entre alternativas. O processo decisório requer uma experiência anterior, conheci-mento sobre o que está sendo decidido, bem como o uso de mé-todos, de instrumentos e de técnicas que auxiliem na tomada de decisão. No crédito ao se tomar uma decisão, escolhendo entre as alter-nativas de emprestar ou não emprestar, haverá um impacto sobre o lucro do banco e sobre o relacionamento com o seu cliente. Uma vez tomada a decisão de conceder o crédito, o gestor não encerrou o seu processo decisório, sendo necessário tomas outras decisões, como as relativas à cobrança, por exemplo.

62

DECISÃO DE CRÉDITO NÍVEIS DE RISCO versus RETORNOS ESPERADOS Conforme Solomon e Pringle: “...o objetivo não é maximizar as vendas ou minimizar as perdas com devedores incobráveis. Para maximizar as vendas, a empresa venderia a prazo a qualquer pessoa; para minimizar as perdas com devedores incobráveis não venderia a ninguém”. LIMITES DE CRÉDITO Fixa-se um limite de crédito para um cliente ou para um conglo-merado de empresas com a finalidade de dentro das condições estabelecidas à área de negócios operar com maior rapidez e sem a necessidade de análise caso a caso. Contribui com a agilidade e uniformidade no atendimento ao cliente onde encontrar-se. Normalmente é estabelecido por um prazo determinado não superior a um ano.

63

Fontes de orientação para fixação dos limites:

DECISÃO DE CRÉDITO Fontes de orientação para fixação dos limites: As necessidades do cliente; O risco de crédito que o cliente representa; e A política de crédito do banco. Três questões básicas que orientarão a definição do crédito: Quanto o cliente merece de crédito? É uma variável que depende da qualidade do risco apresentado, da capacidade e do porte do cliente. Quanto pode ser oferecido de crédito ao cliente? É uma variável que decorre da capacidade de quem concederá o crédito. Quanto deve ser concedido de crédito ao cliente? É uma variável que decorre da política de crédito adotada, com vistas à diversificação e pulverização da carteira de crédito.

64

ALGUNS PARÂMETROS PARA DEFINIÇÃO DE CRÉDITO

DECISÃO DE CRÉDITO ALGUNS PARÂMETROS PARA DEFINIÇÃO DE CRÉDITO Legais O crédito está regulamentado pelas normas legais e as instituições financeiras estão subordinadas ao cumprimento das regras estabelecidas pelas autoridades monetárias que disciplinam o sistema financeiro. Ligados à política de crédito Destinação dos limites máximos de empréstimos e financiamentos; Quanto será direcionado, por principais regiões geográficas; Quanto será direcionado para cada um dos setores da economia; De que forma a política visa concentrar os valores (grandes valores em poucos clientes ou pequenos valores em muitos clientes -”pulverizando”); Níveis de clientes determinados por alguma meta (1a. Linha, por ex.); Se o mercado pretendido visa a grandes empresas, e adequacidade da estrutura de atendimento; Outras definições estratégicas e políticas visando interesses pontuais, a considerar condições de mercado, políticas econômicas e estratégicas;

; Níveis de clientes determinados por alguma meta (1a. Linha, por ex.); Se o mercado pretendido visa a grandes empresas, e adequacidade da estrutura de atendimento; Outras definições estratégicas e políticas visando interesses pontuais, a considerar condições de mercado, políticas econômicas e estratégicas;")

65

ALGUNS PARÂMETROS PARA DEFINIÇÃO DE CRÉDITO

DECISÃO DE CRÉDITO ALGUNS PARÂMETROS PARA DEFINIÇÃO DE CRÉDITO Técnicos Os parâmetros técnicos estão ligados diretamente às chamadas áreas técnicas de análise nos bancos, cuja função básica consiste em apreciar uma proposta ou um limite de crédito e emitir um Parecer sobre a viabilidade técnica de a empresa pagar o emprés- timo na época do vencimento. GARANTIAS E CARÁTER No âmbito das instituições financeiras, é praxe a solicitação de garantias em operações de crédito, existindo, em geral, circulares relativas a cada produto (empréstimo, financiamento ou fiança), as quais já especificam o tipo de garantia associada a cada tipo de operação.

, as quais já especificam o tipo de garantia associada a cada tipo. de operação.")

66

DECISÃO DE CRÉDITO RENTABILIDADE DE UMA OPERAÇÃO E, DO CLIENTE Quanto a rentabilidade da operação o banco deve considerar: A probabilidade de inadimplência do cliente em face da sua categoria de risco; A taxa de juros a ser cobrada do cliente; O custo de captação dos recursos ou o custo de oportunidade para aplicação de recursos disponíveis; Os custos operacionais de processamento e cobrança. Esses fatores consideram a operação de crédito isolada. Auxili- ando no processo decisório, muitas vezes a negativa de uma ope- ração traz como efeito colateral o distanciamento comercial do cliente que, buscará aproximação de outras instituições concor- rentes. É preciso então, que sejam analisadas diversas formas de reciprocidade propiciadas pelo cliente.

67

RECIPROCIDADE PROPICIADA PELO CLIENTE

DECISÃO DE CRÉDITO RECIPROCIDADE PROPICIADA PELO CLIENTE Saldo médio em conta-corrente (empresa/controladores); Saldo médio dos funcionários da empresa; Cobrança bancária, que propicia flutuação (float); Recolhimento de impostos, tributos, taxas e contribuições; Contratação de operações de seguro, e muitas vezes, contratação de financiamento do próprio seguro; Aplicações financeiras; e Diversas outras operações que possam ser consideradas no momento da decisão da constituição do crédito.

; Saldo médio dos funcionários da empresa; Cobrança bancária, que propicia flutuação (float); Recolhimento de impostos, tributos, taxas e contribuições; Contratação de operações de seguro, e muitas vezes, contratação de financiamento do próprio seguro; Aplicações financeiras; e. Diversas outras operações que possam ser consideradas no momento da decisão da constituição do crédito.")

68

CONTROLE E QUALIDADE DO CRÉDITO

A qualidade dos créditos do banco deve ser de tal forma que carteira de crédito seja saudável e rentável. Muitas das variáveis que interferem no risco de crédito do cliente não são controláveis nem totalmente previsíveis pelo banco. Outras, entretanto, são controláveis e tecnicamente previsíveis. A face que antecede a aprovação do crédito é, seguramente, o ponto crucial para a qualidade do crédito. CONTROLE E ACOMPANHAMENTO DO CRÉDITO A política de crédito é que vai definir os critérios de classificação de risco, as formas de acompanhamento e revisão de crédito, as alçadas de decisão para transferências de operações para crédito em liquidação, entre outros fatores relevantes. O banco pode ter normas, estruturas e recursos para controle e acompanha- mento dos créditos, mas isto será eficaz na medida em que haja uma cultura e uma consciência de que o controle e o acompanhamento do crédito sejam um processo contínuo e de responsabilidade de todas as pessoas envolvidas com crédito e negócios.

69

CONTROLE E ACOMPANHAMENTO DO CRÉDITO

Controle e Acompanhamento de Crédito Serviços de auditoria de crédito Serviços de revisão de crédito Créditos problemáticos O primeiro passo é identificarmos o que é um crédito problemá- tico. Créditos problemáticos podem ser entendidos como aqueles que apresentam dificuldades de serem recebidos e conseqüentes perdas para o credor. Causas dos créditos problemáticos A inobservância das seguintes variáveis: Erros por parte do credor; Práticas fracas de negócios; e Eventos externos adversos.

70

SINAIS DE ALARME DOS CRÉDITOS PROBLEMÁTICOS

Provenientes das demonstrações financeiras Inadequada pontualidade e freqüência, na publicação ou na entrega, pelas empresas, das demonstrações financeiras. Variações expressivas nas vendas. Modificações na representatividade dos custos dos produtos, mercadorias ou serviços, em relação às vendas. Modificações na representatividade das despesas operacionais, (adminis-trativas, vendas e gerais), em relação às vendas. Modificações na representatividade das despesas e receitas financeiras, em relação às vendas, dívidas e aplicações. Resultado não operacional expressivo. Equivalência patrimonial negativa. Provisões para contingências. Distribuição de dividendos ou resultados em volumes incompatíveis com os lucros gerados. Mudanças significativas nos volumes e prazos de duplicatas a receber. Mudanças significativas nos volumes e prazos de rotação dos estoques.

, em relação às vendas. Modificações na representatividade das despesas e receitas financeiras, em relação às vendas, dívidas e aplicações. Resultado não operacional expressivo. Equivalência patrimonial negativa. Provisões para contingências. Distribuição de dividendos ou resultados em volumes incompatíveis com. os lucros gerados. Mudanças significativas nos volumes e prazos de duplicatas a receber. Mudanças significativas nos volumes e prazos de rotação dos estoques.")

71

SINAIS DE ALARME DOS CRÉDITOS PROBLEMÁTICOS

Provenientes das demonstrações financeiras (continuação) Mudanças significativas nos volumes e prazos de pagamentos aos fornecedores. Participação expressiva de contas com rubricas genéricas do tipo “outros valores a receber”, “outros créditos”, “outros valores a pagar”. Crescimento e representatividade dos itens intangíveis. Crescimento dos valores a pagar relativos a impostos, tributos, salários e encargos sociais. Ausência de valores a pagar relativos a tributos, salários e encargos. Realizável a longo prazo expressivo e valores a receber de partes relacionadas. Modificações na representatividade das contas do ativo permanente. Modificações na representatividade do patrimônio líquido. Modificações na representatividade e na composição do exigível a longo prazo.

Mudanças significativas nos volumes e prazos de pagamentos aos fornecedores. Participação expressiva de contas com rubricas genéricas do tipo outros valores a receber , outros créditos , outros valores a pagar . Crescimento e representatividade dos itens intangíveis. Crescimento dos valores a pagar relativos a impostos, tributos, salários e encargos sociais. Ausência de valores a pagar relativos a tributos, salários e encargos. Realizável a longo prazo expressivo e valores a receber de partes relacionadas. Modificações na representatividade das contas do ativo permanente. Modificações na representatividade do patrimônio líquido. Modificações na representatividade e na composição do exigível a longo prazo.")

72

SINAIS DE ALARME DOS CRÉDITOS PROBLEMÁTICOS Provenientes do cliente

Hábitos relacionados a vícios que coloquem em risco o patrimônio da empresa ou a vida do cliente. Hábitos da vida social incompatível com a condição financeira do cliente. Mudanças no comportamento ou nos hábitos da pessoa-chave. Problemas conjugais e familiares que ponham em risco ou gerem instabilidade no gerenciamento dos negócios. Mudança brusca de atitude com relação ao banco ou aos profissionais, demonstrada por excesso ou falta de cooperação. Problemas financeiros pessoais demonstrados pelos sócios. Conduta que põe em dúvida o caráter dos sócios ou dos administradores. Mudanças de controle do capital da empresa ou de sua direção, bem como troca de contador. Ausência de uma estrutura que independa de uma única pessoa ou morte de algum membro da equipe-chave. Estrutura organizacional frágil, quanto às pessoas, recursos materiais e instrumentos de administração, especialmente em situações de crescimento da empresa.

73

SINAIS DE ALARME DOS CRÉDITOS PROBLEMÁTICOS

Provenientes do cliente (continuação) Fábrica, equipamentos e espaços inadequados ou mal conservados e pessoas deprimidas ou desmotivadas. Inexistência de um sistema de informação gerencial e de planejamento, com informações financeiras fracas e desatualizadas. Inexistência de uma estrutura que identifique de forma clara as atribuições e responsabilidades dos sócios e diretores; Falta de visão estratégica e de competência para avaliar oportunidades de negócios e prever os riscos decorrentes. Falta de formação acadêmica e de vivência prática para o desempenho das funções. Falta de visão mercadológica, quanto as linhas de produtos, ao mercado e aos clientes. Pendências fiscais, trabalhistas e processos movidos por consumidores. Perda de clientes importantes, de linhas e produtos-chave, franquias, direitos de distribuição ou fontes de suprimento. Aceitação de encomendas ou contratos que possam ir muito além da capacidade de produção existente.

Fábrica, equipamentos e espaços inadequados ou mal conservados e pessoas deprimidas ou desmotivadas. Inexistência de um sistema de informação gerencial e de planejamento, com informações financeiras fracas e desatualizadas. Inexistência de uma estrutura que identifique de forma clara as atribuições e responsabilidades dos sócios e diretores; Falta de visão estratégica e de competência para avaliar oportunidades de negócios e prever os riscos decorrentes. Falta de formação acadêmica e de vivência prática para o desempenho das funções. Falta de visão mercadológica, quanto as linhas de produtos, ao mercado e aos clientes. Pendências fiscais, trabalhistas e processos movidos por consumidores. Perda de clientes importantes, de linhas e produtos-chave, franquias, direitos de distribuição ou fontes de suprimento. Aceitação de encomendas ou contratos que possam ir muito além da capacidade de produção existente.")

74

SINAIS DE ALARME DOS CRÉDITOS PROBLEMÁTICOS

Provenientes do cliente (continuação) Postura especulativa com bolsa de valores ou de mercadorias, com estoque ou com outras atividades fora dos objetivos da empresa. Baixa qualidade dos estoques da empresa e de sua carteira de duplicatas a receber Declaração aberta do cliente quanto a sua incapacidade de pagamento. Provenientes de terceiros O pedido de informações por fornecedores atuais ou novos para avaliar fornecimento de mercadorias ou produtos. A exigência, por parte de fornecedores, para pagamento antecipado, a vista ou contra apresentação, para fins de fornecimento de mercadorias/produtos. A evidência de atraso no pagamento de fornecedores, bem como, solicitação de aumento dos prazos. Modificação ou ampliação dos credores e bancos, especialmente com exis- gência adicional de garantia real. Cancelamento de apólices de seguros, de contratos de assistência médica ou de fornecimento de vale refeição por não pagamento.

Postura especulativa com bolsa de valores ou de mercadorias, com estoque ou com outras atividades fora dos objetivos da empresa. Baixa qualidade dos estoques da empresa e de sua carteira de duplicatas a receber. Declaração aberta do cliente quanto a sua incapacidade de pagamento. Provenientes de terceiros. O pedido de informações por fornecedores atuais ou novos para avaliar fornecimento de mercadorias ou produtos. A exigência, por parte de fornecedores, para pagamento antecipado, a vista ou contra apresentação, para fins de fornecimento de mercadorias/produtos. A evidência de atraso no pagamento de fornecedores, bem como, solicitação de aumento dos prazos. Modificação ou ampliação dos credores e bancos, especialmente com exis- gência adicional de garantia real. Cancelamento de apólices de seguros, de contratos de assistência médica ou de fornecimento de vale refeição por não pagamento.")

75

SINAIS DE ALARME DOS CRÉDITOS PROBLEMÁTICOS

Provenientes de terceiros (continuação) Ações judiciais de qualquer tipo, especialmente por desrespeito ao cliente, por questões trabalhistas ou por não cumprimento de obrigações contratuais. Atraso no pagamento a funcionários ou pagamento com cheques sem fundos. Provenientes do Banco Compras freqüentes de cheques administrativos. Declínio dos saldos bancários ou aumento no uso de contas garantidas. Renovações sucessivas de empréstimos de curto prazo. Pagamento no caixa de duplicata descontada de cliente. Antecipação quanto à ocasião da solicitação de empréstimos sazonais. Evidências de que foram dados cheques sem fundos.

Ações judiciais de qualquer tipo, especialmente por desrespeito ao cliente, por questões trabalhistas ou por não cumprimento de obrigações contratuais. Atraso no pagamento a funcionários ou pagamento com cheques sem fundos. Provenientes do Banco. Compras freqüentes de cheques administrativos. Declínio dos saldos bancários ou aumento no uso de contas garantidas. Renovações sucessivas de empréstimos de curto prazo. Pagamento no caixa de duplicata descontada de cliente. Antecipação quanto à ocasião da solicitação de empréstimos sazonais. Evidências de que foram dados cheques sem fundos.")

76

CRÉDITOS PROBLEMÁTICOS

ATUAÇÃO DIANTE DOS CRÉDITOS PROBLEMÁTICOS Avaliação do contexto Negociação CAMINHOS LEGAIS Protesto Falência

77

O Mercado Financeiro e o Risco de Crédito Bancário.

Bibliografia: SILVA, José Pereira da. Gestão de Análise de Risco de Crédito. Editora Atlas : São Paulo : 4a. Ed. MATARAZZO, Dante C.. Análise das Demonstrações Financeiras. Editora Atlas : São Paulo : 6a. Ed.

78

Av. Paulista, no. 2006-Cerqueira César-CEP 01310-926 - São Paulo - SP

Fone / Fax: (11) site: The Leading Edge A L L I A N C E Member of Kreston International

site: The. Leading Edge. A L L I A N C E. Member of Kreston International.")

Apresentações semelhantes