Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Convergência Contas de Gestão – Exercício de 2012 Planejamento – Exercício de 2013 e 2014 Apresentação dos Resultados Alcançados

2

Estrutura Interna

3

CGE Tesouro AGE TCE SEPLAG Adm. Indireta Relação com outros Órgãos e Entidades STN

4

Relatórios elaborados pela CGE Demonstrações Contábeis (Lei 4.320/64 e NBCT 16.6)Relatório Resumido de Execução Orçamentária (LRF)Relatório de Gestão Fiscal (LRF)Prestação de Contas do Governador

Relatório Resumido de Execução Orçamentária (LRF)Relatório de Gestão Fiscal (LRF)Prestação de Contas do Governador")

5

Para a implantação do PCASP, e dos demais procedimentos previstos pela Nova Contabilidade Pública, foi necessário o inter-relacionamento entre os demais setores da Administração Pública e a Contadoria, como, ATI, SEPLAG, TCE, Ministério Público, ALERJ, SEFAZ; Nesse processo, a atuação do GTCON/RJ foi extremamente importante. Convergência – Implantação

6

Apresentação das Demonstrações Contábeis de acordo com os novos anexos da Lei 4.320/64 (DCASP); Planejamento para apresentação das Contas de Gestão do Governador de 2014 e 2015. Contas de Gestão – Desafios para 2013

7

PCASP PLANO DE CONTAS APLICADO AO SETOR PÚBLICO A experiência do Estado do Rio de Janeiro na implementação do PCASP. Rio de Janeiro, 03 de maio de 2013.

8

O que é o Plano de Contas? É a estrutura básica da escrituração contábil, formada por um conjunto de contas previamente estabelecido, que permite obter as informações necessárias à elaboração de relatórios gerenciais e demonstrações contábeis conforme as características gerais da entidade, possibilitando a padronização de procedimentos contábeis.

9

Por que alterar a estrutura do PCASP? 1. Para possibilitar melhor evidenciação dos fenômenos patrimoniais; 2. Para permitir a padronização dos registros contábeis dos atos e fatos administrativos em todos os níveis da Federação; 3. Para possibilitar a consolidação das contas públicas, conforme art. 50, § 2° da Lei Complementar n° 101/2000; 4. Para permitir maior transparência, inclusive possibilitando análises comparativas entre entes distintos.

10

1. ATIVO 2. PASSIVO 2.4. Pat. Líquido 3.0. DESPESA4.0. RECEITA 5.0. Variações Passivas6.0. Variações Ativas 1.9. Ativo Compensado 2.9. Passivo Compensado Orçamento Controles Diversos 7 – Controles Devedores 7.1 – Atos Potenciais 7.2 – Administração Financeira 7.3 – Dívida Ativa 7.4 – Riscos Fiscais 7.8 – Custos 7.9 – Outros Controles 1 – Ativo 1.1- Ativo Circulante 1.2 – Ativo Não Circulante 2 - Passivo 2.1 – Passivo Circulante 2.2 – Passivo Não Circulante 2.3 - Patrimônio Líquido 3 – Variação Patrimonial Diminutiva 3.1 - Pessoal e Encargos 3.2 – Benefícios Previdenciários e Assistenciais... 3.9 – Outras Variações Patrimoniais Diminutivas 4 – Variação Patrimonial Aumentativa 4.1 – Impostos, Taxas e Contribuições de Melhoria 4.2 - Contribuições... 4.9 – Outras Variações Patrimoniais Aumentativas 8 – Controles Credores 8.1 – Execução dos Atos Potenciais 8.2 – Execução da Administração Financeira 8.3 – Execução da Dívida Ativa 8.4 – Execução dos Riscos Fiscais 8.8 – Apuração de Custos 8.9 – Outros Controles 5 – Controles da Aprovação do Planejamento e Orçamento 5.1 – Planejamento Aprovado 5.2 – Orçamento Aprovado 5.3 – Inscrição de Restos a Pagar 6 – Controles da Execução do Planejamento e Orçamento 6.1 – Execução do Planejamento 6.2 – Execução do Orçamento 6.3 – Execução de Restos a Pagar

11

O processo de implementação do PCASP: Instituído o subgrupo n° 4 do GTCON-RJ. Primeira reunião do SGGTCON n° 4 realizada em 16/02/2012. 1. Designado o Analista de Controle Interno David Dantas, para conduzir os trabalhos do subgrupo 4 em dedicação exclusiva. 2. Realizado amplo estudo da PARTE V – PCASP do Manual de Contabilidade Aplicada ao Setor Público da STN. 3. Criado um banco de dados do SIAFEM/RJ a parte, exclusivamente para os trabalhos de implantação do PCASP (bco212). 4. Desenvolvida a tabela DE/PARA, com fins a migração de saldo das contas antigas para as novas, de acordo com a estrutura do PCASP. 5. Alteração da tabela de eventos, através de procedimento informatizado e conferência manual de todas as atualizações. 6. Preservação dos eventos já existentes e da codificação utilizada para registro de despesa e receita orçamentária. 7. Revisão de todas as rotinas contábeis, com atualização de contas e implementação de procedimentos decorrentes da convergência (36 rotinas revisadas até o momento). 8.

. 4. Desenvolvida a tabela DE/PARA, com fins a migração de saldo das contas antigas para as novas, de acordo com a estrutura do PCASP. 5. Alteração da tabela de eventos, através de procedimento informatizado e conferência manual de todas as atualizações. 6. Preservação dos eventos já existentes e da codificação utilizada para registro de despesa e receita orçamentária. 7. Revisão de todas as rotinas contábeis, com atualização de contas e implementação de procedimentos decorrentes da convergência (36 rotinas revisadas até o momento). 8..")

12

Inovações decorrentes do novo PCASP: Criação de novas transações: Criação de eventos exclusivos para registro de receita pelo regime de caixa: Separação da “Classificação Contábil” e da “Natureza” na capa dos eventos. Instituição do mecanismo de consolidação, através da identificação, no 5° nível das contas, do tipo de relacionamento: x.x.x.x.1.00.00CONSOLIDAÇÃO Compreende os saldos que não serão excluídos nos demonstrativos consolidados do orçamento fiscal e da seguridade social (OFSS). x.x.x.x.2.00.00INTRA OFSS Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. x.x.x.x.3.00.00INTER-OFSS - UNIÃO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. x.x.x.x.4.00.00INTER-OFSS – ESTADO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. x.x.x.x.5.00.00INTER-OFSS – MUNICÍPIO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município.

. x.x.x.x INTRA OFSS Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) do mesmo ente. x.x.x.x INTER-OFSS - UNIÃO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e a União. x.x.x.x INTER-OFSS – ESTADO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um estado. x.x.x.x INTER-OFSS – MUNICÍPIO Compreende os saldos que serão excluídos nos demonstrativos consolidados do Orçamento Fiscal e da Seguridade Social (OFSS) de entes públicos distintos, resultantes das transações entre o ente e um município..")

13

Ações a Executar – PCASP 2014:

14

SUNOT – Superintendência de Normas Técnicas Luiz Antônio da Cruz Pinheiro Superintendente José Valter Cavalcante Coordenador de Estudos e Manuais Jorge Pinto de Carvalho Júnior Coordenador de Normas Técnicas Thiago Justino de Sousa Dept°. Acompanhamento R. Contábeis Marcelo Jandussi W. Almeida Dept°. Plano de Contas Tab. Eventos David de Brito Dantas Assessor Contábil Renaldo Viera de Gouvea Assessor Contábil Fábio Bogossian Analista de Controle Interno Márcio Alexandre Barbosa Analista de Controle Interno Leandro Paes Soares Analista de Controle Interno Suellen Moreira Gonzalez Analista de Controle Interno Secretária: Paula Valéria Lopes de Castro Gomes

15

A COLABORAÇÃO DA SUASC NA ADEQUAÇÃO AO NOVO PCASP

16

CONTEXTUALIZAÇÃO DA SUASC A SUASC é a Superintendência de Acompanhamento de Sistemas Contábeis e tem como objetivo interagir com as demais Superintendências da Contadoria Geral do Estado, e demais órgãos e entidades da Administração Estadual para compreender suas demandas e transmiti-las à Assessoria de Tecnologia da Informação, a regra de extração e formatação a fim de transformar os dados da base contábil em informações, que passarão por processo de homologação.

17

ATRIBUIÇÕES DA SUASC A SUASC administra o SIAFEM e o SIG e acompanha os demais sistemas que possam se integrar de qualquer forma a estes dois, porém a SUASC só se envolve com atividades referentes a contabilidade, ficando toda parte de programação, banco de dados, processos de comunicação e integração com outros sistemas e manutenção, bem como procedimentos de abertura e encerramento dos sistemas, por conta da ATI.

18

DE QUE FORMA TRABALHA A SUASC No desempenho de suas atribuições a SUASC é responsável por transmitir para a ATI as necessidades do sistema e, trabalhar de forma integrada com os profissionais de informática que compõem a ATI, materializando, no SIAFEM e no SIG, as demandas feitas. A SUASC traduz, em regras de negócios, as solicitações corretivas e evolutivas, demandadas interna e externamente, viabilizando sua concretização junto a ATI.

19

PARCERIA SERPRO E ATI NO NOVO PCASP O SERPRO faz as alterações estruturais. ATI, respeitando a nossa forma de trabalhar, procede as adequações. O trabalho de implantação do novo Plano de Contas e alteração dos documentos obedeceu a lógica do Manual de Contabilidade da STN e foi inicialmente desenvolvido pelo SERPRO, que fazia as modificações nos programas fontes do SIAFEM-RJ e posteriormente a ATI-SEFAZ-RJ fazia as adaptações de acordo com as peculiaridades de nossas práticas contábeis

20

MUDANÇA NO PLANO DE CONTAS Extensão, até o sétimo nível, de todas as contas escrituráveis do Plano de Contas: no antigo Plano de Contas as contas que recebiam escrituração contábil (lançamentos) não estavam necessariamente no último nível. O novo PCASP passou a contemplar 8 grupos de contas e não mais seis grupos como o antigo (Com a inclusão das contas iniciadas com 7 e 8 – Outros Controles).

..")

21

HOMOLOGAÇÃO DO NOVO PLANO DE CONTAS Durante o Exercício de 2012 foram feitos diversos testes de migração de saldos das contas do Plano de Contas de 2012 para as suas correspondentes no novo Plano de Contas, em um banco de testes, cabendo a SUASC a conferência da consistência dos saldos, evitando, desta forma, que o usuário final do sistema tivesse que fazer lançamentos contábeis manuais para se ajustar às inovações do novo PCASP. Verificação das inconsistências qualitativas e quantitativas.

22

TRANSAÇÕES LISDEPCASP Para facilitar o usuário final do SIAFEM2013 na consulta das novas contas e comparação com as antigas foi crida a transação LISDEPCASP, que permite a consulta informando-se a conta antiga para saber a nova, bem como o contrário, informando-se a conta nova para saber a sua antecessora.

23

TRANSAÇÃO LISEVENNAT Como a Classificação Orçamentária, tanto da receita como da despesa, deixou de ser recepcionada pelo Plano de Contas, foi necessária a criação de uma transação similar para identificar o evento apropriado para a confecção do documento.

24

MUDANÇA NO ROTEIRO CONTÁBIL DOS EVENTOS No SIAFEM os lançamentos contábeis são parametrizados sob a forma de EVENTOS, previamente codificados. Os eventos contábeis continuaram com a mesma codificação, porém seus roteiros contábeis tiveram que ser todos ajustados ao novo PCASP – outra intervenção da ATI, que aplicou o DE-PARA de contas, aos roteiros contábeis dos eventos.

25

MUDANÇA NO ROTEIRO CONTÁBIL DOS EVENTOS Esta mudança, ao invés da criação de eventos novos, facilitou o trabalho dos usuários que não precisaram pesquisar novos eventos, já que toda a codificação anterior foi mantida, bastando utilizar os mesmos eventos de exercícios anteriores, visto que seus roteiros contábeis foram quase que integralmente ajustados, por programa desenvolvido pela ATI.

26

MUDANÇAS NA FORMA DE CONTABILIZAR – VPDS E VPAS A partir da priorização do enfoque patrimonial foram necessárias alterações nos programas referentes aos documentos DL e PD, com criação de um campo novo (CLASSIFICAÇÃO CONTÁBIL). Este trabalho exigiu testes e procedimentos homologatórios por parte da SUASC, verificando não apenas o campo criado, como também as críticas anteriores, ou seja, a consistência do documento, tanto em termos de apresentação, como a sua correta contabilização.

27

NOVAS TABELAS Por trás da ideia de facilitar a vida do usuário, levou-se, também, em conta, a forma de trabalhar e a escassez de pessoal para proporcionar treinamento. Por isso foram criadas algumas tabelas, como por exemplo, tabela que vincula Naturezas de Despesa e Receita com Variações Patrimoniais Ativas e Passivas, materializadas nas transações INCNRD, ALTNRD, EXCNRD (apenas órgão Central) e LISNRD.

e LISNRD..")

28

PARAMETRIZAÇÕES Com a mudança do Plano de Contas, a Tabela ALTPARM sofreu as devidas adequações, evidenciadas pelas transações CONORC e CONSULTORC. Relatórios do SIGFIS – conversão de todos os arquivos, adequando-os ao novo Plano de Contas.

29

PARAMETRIZAÇÕES No Sistema de Informações Gerenciais (SIG), concomitantemente à implantação do novo Plano de Contas, foi criada uma nova funcionalidade, conferindo maior independência ao administrador (SUASC). Em consequência, tornou-se possível, ao órgão central, parametrizar as contas que compõem cada opção de consulta do SIG. Os Relatórios da LRF e Relatórios Gerenciais foram adaptados pela SUGER.

30

RELATÓRIO DA RECEITA - LÓGICA Foram alterados os programas de geração dos relatórios de execução orçamentária da receita e despesa. Quanto ao relatório da execução da despesa a alteração se restringiu a indicação de uma nova conta contábil. Já no que se refere ao relatório de execução da receita, a lógica de extração, ao invés de ser a natureza orçamentária da receita, passou a ter como parâmetros as contas do subsistema orçamentário (521110000 Receita Prevista, 621110000 Receita a Arrecadar e 621210000 Receita Arrecadada) similar ao que já ocorre com a despesa.

similar ao que já ocorre com a despesa..")

31

NOVOS DESAFIOS Relatórios de encerramento: Alterações do QDD, Créditos Adicionais, Relatórios de Restos a Pagar e outros. Relatórios da Lei 4.320/64. Relatórios do SPED – adaptações decorrentes do novo Plano de Contas. Validação das Rotinas e dos Procedimentos de Encerramento do Exercício

32

AGRADECIMENTO À EQUIPE LUIS ALFREDO RIBEIRO Ana Estula Aline Ribeiro – atuando na COSEC-EDUCAÇÃO Carlos Oliveira Elias Menegatte Ilma Perfeito Fábio Puccioni Gilson Magrani Jucilene Vieira Juliana Vidal – atuando na AUDITORIA Magaly de Almeida Maria Ivone Nascimento Welson Baptista

33

DCASP Demonstrações Contábeis Aplicadas Ao Setor Público

34

A Contadoria Geral do Estado do Rio de Janeiro – CGE/RJ, órgão central do subsistema de contabilidade do controle interno do poder executivo, apresentou uma grande inovação na Prestação de Contas de Governo de 2012: a estrutura das demonstrações contábeis divulgadas aos órgãos de fiscalização externa e à sociedade. Prestação de Contas de Gestão / 2012

35

A CGE/RJ elaborou, de forma facultativa, as demonstrações contábeis do exercício de 2012 em atendimento ao Manual de Contabilidade Aplicada ao Setor Público - MCASP, 5ª edição, aprovado pela Portaria STN 437 de 12 de julho de 2012. Prestação de Contas de Gestão / 2012

36

*Anexo 12 - Balanço Orçamentário (BO); *Anexo 13 - Balanço Financeiro (BF); *Anexo 14 - Balanço Patrimonial (BP); *Anexo 15 - Demonstração das Variações Patrimoniais (DVP); Demonstrativos Contábeis:

; *Anexo 13 - Balanço Financeiro (BF); *Anexo 14 - Balanço Patrimonial (BP); *Anexo 15 - Demonstração das Variações Patrimoniais (DVP); Demonstrativos Contábeis:")

37

*Anexo 18 - Demonstração dos Fluxos de Caixa (DFC) e *Anexo 19 - Demonstração das Mutações no Patrimônio Líquido (DMPL) Os demonstrativos contábeis foram elaborados em atendimento a Portaria STN nº 438 de 12 de julho de 2012, que revogou a Portaria STN nº 665 de 30 de novembro de 2010. Demonstrativos Contábeis:

38

Os Balanços e Demonstrativos Contábeis sofreram importantes modificações em sua estrutura. Além disso, já foram apresentados de forma comparativa, com exceção do Balanço Orçamentário. As principais modificações foram as seguintes: Principais Alterações - DCASP

39

Balanço Orçamentário Foram demonstrados os valores fixados e a respectiva execução por grupo e elemento de despesa; Evidenciou-se todos os estágios que compõem a execução orçamentária da despesa, ou seja, empenho, liquidação e pagamento; Foi acrescentado o Demonstrativo de Execução dos Restos a Pagar Processado e Não Processado do exercício anterior Principais Alterações - DCASP

40

Balanço Financeiro O ingresso e desembolso dos recursos orçamentários que eram apresentados por “Função de Governo” passaram a ser evidenciados por “Fonte de Recursos”. Principais Alterações - DCASP

41

Balanço Patrimonial O Balanço Patrimonial apresentou significativas modificações quanto à sua estrutura: *A nomenclatura dos grupos foi alterada; *O Saldo Patrimonial deixou de demonstrar apenas o “Passivo Real Descoberto” ou “Ativo Real Líquido” e passou a segregar os grupos que compõem o Patrimônio Líquido; *A fim de apurar o cálculo do Superávit/Déficit Financeiro, manteve-se destacada a composição do Ativo e Passivo Financeiro Principais Alterações - DCASP

42

Demonstração das Variações Patrimoniais Esta demonstração evidencia o Resultado Patrimonial. Apresentava as variações Resultantes e Independentes da Execução Orçamentária e passou a demonstrar os fatos que aumentaram ou diminuíram o Patrimônio Público (Variações Patrimoniais Quantitativas), bem como destacar as Incorporações e Desincorporações de Ativo e Passivo (Variações Patrimoniais Qualitativas) decorrentes da execução orçamentária. Desta forma, esse demonstrativo convergiu para a Demonstração do Resultado do Exercício exigido das Sociedades pela Lei 6.404/76. Principais Alterações - DCASP

, bem como destacar as Incorporações e Desincorporações de Ativo e Passivo (Variações Patrimoniais Qualitativas) decorrentes da execução orçamentária. Desta forma, esse demonstrativo convergiu para a Demonstração do Resultado do Exercício exigido das Sociedades pela Lei 6.404/76. Principais Alterações - DCASP.")

43

Demonstração do Fluxo de Caixa Esta demonstração é apresentada desde a Prestação de Contas de 2008. É composta dos fluxos das atividades Operacionais, de Investimentos e de Financiamentos que alteraram os saldos de Caixa ou Equivalentes de Caixa. Principais Alterações - DCASP

44

Demonstração das Mutações do Patrimônio Líquido Esta demonstração, em 2012, sofreu significativa modificação em função da nova metodologia de cálculo da Equivalência Patrimonial e da segregação de Patrimônio Social (Autarquias/Fundações/Fundos) e Capital Social (Demais entidades da Administração Indireta). De acordo com o novo DCASP, os resultados acumulados das Autarquias, Fundações e Fundos passaram a compor o Patrimônio Social. Já os resultados da Administração Direta mantiveram-se em Resultados Acumulados. Principais Alterações - DCASP

45

A nova estruturação dos Balanços e Demonstrativos representa mais um grande avanço do Estado do Rio de Janeiro no tocante à convergência da contabilidade pública às Normas Internacionais de Contabilidade Aplicada ao Setor Público, bem como denota o compromisso deste Estado com a modernização da Ciência Contábil e com as melhores práticas de governança. Além disso, permitirá a evidenciação e a consolidação das contas públicas em âmbito nacional a partir de 2014. A Convergência na Contabilidade Pública

46

Vale ressaltar que as novas demonstrações contábeis constituem importantes fontes de informações geradas pela contabilidade, promovendo a transparência dos resultados orçamentário, financeiro, econômico e patrimonial do setor público, além de possibilitar a instrumentalização do controle social e a tomada de decisões pelos gestores públicos. A Convergência na Contabilidade Pública

47

FIM

48

Reuniões com o Subgrupo nº 2 - Imobilizado/Intangível ; - Definição de metodologia e tratamento do Imobilizado e do Intangível, proposta de implantação; - Revisão e sugestões para a Minuta do Decreto de Gestão de Bens Móveis da SEPLAG; Produto: Relatório com a Metodologia a ser utilizada pelo Estado do Rio de Janeiro (Incluída no Volume 34 das Contas de Gestão). Patrimônio – Tratamento do Imobilizado e Intangível Atividades em 2012

49

Patrimônio – Tratamento do Imobilizado e Intangível Atividades em 2013 Visita a Controladoria Geral do Município - Março/2013; Visita às COSECs, com o objetivo de conhecer os Setores de Patrimônio e Almoxarifado. Nas visitas, foi entregue aos responsáveis o Relatório do Estudo do Subgrupo.

50

Patrimônio - Secretarias Visitadas Seplag; Ambiente; Turismo; Transportes; Trabalho e Renda; Esporte e Lazer; Ciência e Tecnologia; Cultura; SEDEIS; Habitação; SEDRAP; Agricultura; Casa Civil; Governo. Ao todo 14 Secretarias. Diagnóstico Preliminar: - Somente 2 Secretarias possuem sistema de patrimônio; - 6 Secretarias utilizam o sistema do Proderj no Almoxarifado; - 2 Secretarias utilizam o SIGA – Módulo Almoxarifado.

51

Patrimônio - Secretarias Visitadas Diagnóstico Preliminar: - A maioria das Secretarias controlam seus bens pelo Excel; - Todas tem um setor e responsáveis pelo Patrimônio e Almoxarifado, e os setores são compostos no máximo por 4 pessoas;

52

Aquisição do Sistema de Controle de Bens Móveis Reuniões com o PRODERJ e a Subsecretaria de Recursos Logísticos da SEPLAG para elaboração de Termo de Referência, com objetivo de adquirir o Sistema Integrado de Gestão de Bens Móveis. Patrimônio - Sistema Atividades em 2013

53

Curso sobre o Tratamento do Imobilizado e Intangível: 1ª Turma: 14 a 17 de maio Horário: 14h às 18:00 2 turmas em Junho: Inscrições em breve. Atividades em 2013 Patrimônio - Capacitação

54

Prazos para Implementação Fonte: Cartilha STN/ 2013

55

Publicação do Decreto de Gestão de Bens Móveis; Aquisição do Sistema; Publicação de Decreto e Portaria sobre os procedimentos contábeis, como reavaliação e depreciação dos bens; Treinamento dos servidores; Início da contabilização / Fase de Testes – Janeiro de 2014. Expectativas Atividades em 2013

56

Muito Obrigada!!! Stephanie Guimarães da Silva Telefone: 2334-2699 stephaniegs@fazenda.rj.gov.br

58

Promover ações visando a implementação da NBC T 16.3 – Planejamento e seus Instrumentos sob o Enfoque Contábil, aprovada pela RESOLUÇÃO CFC Nº. 1.130/08, de 21/11/2008.

59

SECRETARIA DE ESTADO DE FAZENDA Contadoria Geral do Estado Auditoria Geral do Estado SECRETARIA DE ESTADO DE PLANEJAMENTO Subsecretaria de Planejamento Subsecretaria de Orçamento CONVIDADOS Ministério Público Estadual Assessoria Planejamento / SEFAZ

61

Estabelece as bases para o controle contábil do planejamento desenvolvido pelas entidades do setor público, expresso em planos hierarquicamente ligados; Define sobre Plano hierarquicamente interligado, compreendendo do nível estratégico até o nível operacional : (Plano Plurianial – PPA, Lei de Diretrizes Orçamentárias – LDO e Lei Orçamentária Anual – LOA Estabelece as bases para o controle contábil do planejamento desenvolvido pelas entidades do setor público, expresso em planos hierarquicamente ligados; Define sobre Plano hierarquicamente interligado, compreendendo do nível estratégico até o nível operacional : (Plano Plurianial – PPA, Lei de Diretrizes Orçamentárias – LDO e Lei Orçamentária Anual – LOA

62

Os registros contábeis permitem acompanhar e controlar a aprovação e a execução somente do orçamento, evidenciando a receita prevista, lançada, realizada e a realizar, bem como a despesa autorizada, empenhada, realizada, liquidada, paga e as dotações disponíveis;

63

Evidenciação do resultado do sistema de planejamento do setor público, que permitirá a comparação das metas programadas com as realizadas; Possibilidade de análise da coerência entre os planos hierarquicamente interligados; Contribuição para a tomada de decisão; Facilitador para a Instrumentalização do controle social. Evidenciação do resultado do sistema de planejamento do setor público, que permitirá a comparação das metas programadas com as realizadas; Possibilidade de análise da coerência entre os planos hierarquicamente interligados; Contribuição para a tomada de decisão; Facilitador para a Instrumentalização do controle social.

65

Reuniões no período de MAI/2012 a MAR/2013: Exposição sobre a NBC T 16.3 Planejamento e seus Instrumentos sob o Enfoque contábil; Conhecimento sobre a função e o funcionamento das contas contábeis relativas à aprovação e execução do planejamento constantes do PCASP; Entendimento sobre o fluxo de elaboração e execução do PPA - (Planejamento /SEPLAG) com suas fases; Reuniões no período de MAI/2012 a MAR/2013: Exposição sobre a NBC T 16.3 Planejamento e seus Instrumentos sob o Enfoque contábil; Conhecimento sobre a função e o funcionamento das contas contábeis relativas à aprovação e execução do planejamento constantes do PCASP; Entendimento sobre o fluxo de elaboração e execução do PPA - (Planejamento /SEPLAG) com suas fases;

com suas fases; Reuniões no período de MAI/2012 a MAR/2013: Exposição sobre a NBC T 16.3 Planejamento e seus Instrumentos sob o Enfoque contábil; Conhecimento sobre a função e o funcionamento das contas contábeis relativas à aprovação e execução do planejamento constantes do PCASP; Entendimento sobre o fluxo de elaboração e execução do PPA - (Planejamento /SEPLAG) com suas fases;")

66

Reuniões no período de MAI/2012 a MAR/2013: Composição de uma conta corrente para o registro do PPA 2012-2015; Correlação das Unidades de Planejamento-UP utilizada no Livro do PPA com as Unidades Orçamentárias—UO (LOA/SIAFEM); e Elaboração de proposta de roteiro contábil, considerando a integração dos sistemas envolvidos (SIPLAG e SIAFEM). Reuniões no período de MAI/2012 a MAR/2013: Composição de uma conta corrente para o registro do PPA 2012-2015; Correlação das Unidades de Planejamento-UP utilizada no Livro do PPA com as Unidades Orçamentárias—UO (LOA/SIAFEM); e Elaboração de proposta de roteiro contábil, considerando a integração dos sistemas envolvidos (SIPLAG e SIAFEM).

; e Elaboração de proposta de roteiro contábil, considerando a integração dos sistemas envolvidos (SIPLAG e SIAFEM)..")

67

Inicio das ações visando a adequação entre os sistemas SIAFEM e SIPLAG.

68

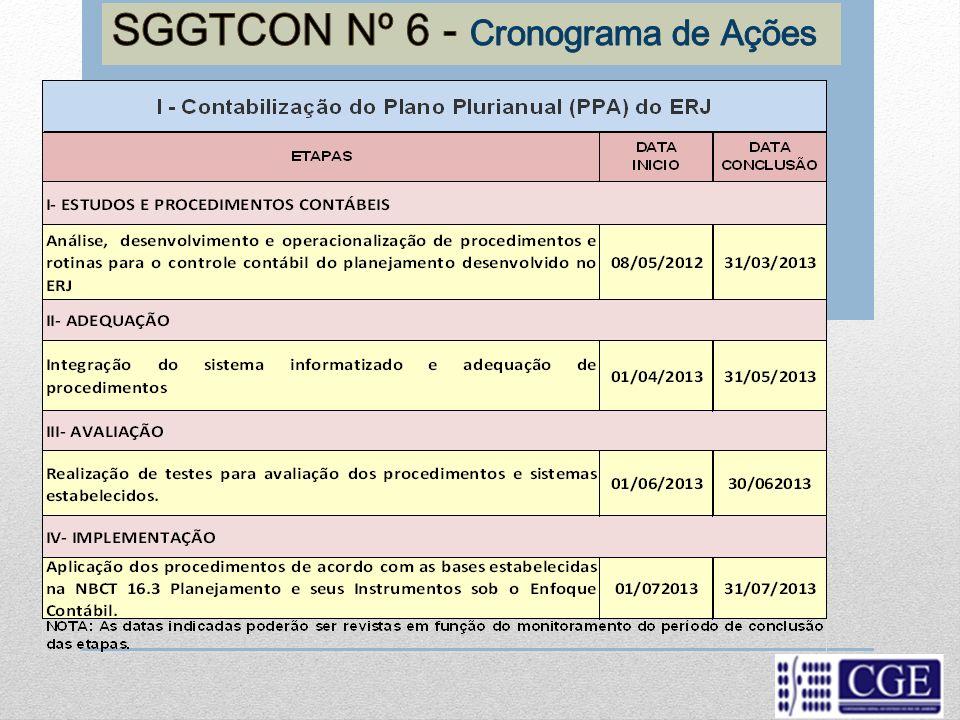

As próximas etapas, imediatas, previstas serão: Avaliação – Realização de testes para avaliação dos procedimentos e sistemas estabelecidos; e Implementação – Aplicação dos procedimentos de acordo com as bases estabelecidas na NBCT 16.3 Planejamento e seus Instrumentos sob o Enfoque Contábil. As próximas etapas, imediatas, previstas serão: Avaliação – Realização de testes para avaliação dos procedimentos e sistemas estabelecidos; e Implementação – Aplicação dos procedimentos de acordo com as bases estabelecidas na NBCT 16.3 Planejamento e seus Instrumentos sob o Enfoque Contábil.

69

O SGGTCON Nº 6 – “CONTROLE CONTÁBIL DO PLANEJAMENTO” ESPERA TER CONTRIBUÍDO COM AS INFORMAÇÕES. Obrigada!!!! Cristina Helena Marcelino cmarcelino@fazenda.rj.gov.br (21)2334-4542

")

70

SISTEMA DE CUSTOS NO SETOR PÚBLICO

71

Implantação de um Sistema de Custos que atenda aos anseios da Administração/Sociedade A proposta é que o sistema seja relevante e útil para o Gestor, como ferramenta de avaliação de resultados, visando uma gestão de qualidade que venha proporcionar serviços de excelência para a sociedade.

72

Definir os indicadores de custos (Institucional, Programas e Ações) Determinar o critério e metodologia para apuração do custo, dentro da estrutura da organização. Escolha de 03 órgãos estaduais, identificando suas atividades para observação, mensuração e avaliação.

73

Identificar as informações disponíveis dos Sistemas Existentes na Administração Estadual Conhecer a base tecnológica, estrutura dos sistemas e canais de integração com o Sistema de Custos.

74

REGIME DE COMPETÊNCIA A geração das informações de custos pressupõe a adoção integral do regime de competência. Enquanto este não for adotado de forma plena na contabilidade governamental serão necessários ajustes contábeis.

75

CONSULTORIA ESPECIALIZADA Considerando a relevância que o tema envolve para a administração estadual, o subgrupo propôs a necessidade de contratação de consultoria pela SEFAZ para auxílio na modelagem estrutural do Sistema de Informação de Custos.

76

Decisões políticas: Convencimento da importância de um Sistema de Custos; Exigência dos Gestores Públicos: Conscientização da relevância para a Gestão; Exigência do Controle: Atendimento as expectativas do Controle Interno e Externo. DESAFIOS CULTURAIS

77

Avaliação de Desempenho do Sistema de Arrecadação Estadual Objetivo: Reconhecer, na Contabilidade, os Créditos Públicos Quando Ocorre o Fato Gerado Contábil. Contabilização da Receita

78

Ferramenta: Contabilização do universo de todas as receitas do ERJ Receitas a Serem Arrecadadas. Receitas Renunciadas em Virtude de Benefícios Fiscais Receitas a Serem Arrecadadas Valores a Receber de Terceiros. Status: Em andamento Valores a Receber da União. Status: Não implantado. Valores a Receber dos Contribuintes. Status: Não Implantado Valores a Receber em Cobrança Judicial. Status: Não implantado Contabilização da Receita

79

Receitas Renunciadas em Virtudes de Benefícios Fiscais Incentivos Fiscais Benefícios Tributários Status: Estudo conceitual bem desenvolvido. Contabilização da Receita

80

Valores a Receber dos Contribuintes e Em Cobrança Judicial Para o atingimento desse objetivo É EXTREMAMENTE IMPORTANTE, a integração sistêmica entre os diversos subsistemas de arrecadação, conforme visualizado abaixo. Contabilização da Receita

81

Sistema de Arrecadação Estadual – Visão da Integração Obs. Demais Subsistemas: Auto de Infração, Parcelamentos, Taxas e IRRF.

82

DESENVOLVIMENTO DO PORTAL DA TRANSPARÊNCIA Accountability: A Razão de Ser da Contabilidade Resumo: Desenvolver o Portal da Transparência para o atendimento da Lei Complementar 131/09, preferencialmente utilizando-se de conceitos de semiótica e princípios da teoria da comunicação, permitindo o aumento da COMPREENSIBILIDADE da informação contábil por parte da sociedade, conforme sugerido no modelo abaixo. Contabilização da Receita

83

PORTAL DA TRANSPARÊNCIA DOS CRÉDITOS PÚBLICOS Saldo Inicial dos Valores a Receber em 31/12/20XO Valores a Receber dos Contribuintes Valores a Receber da União Valores a Receber de Terceiros Valores a Receber em Cobrança Judicial (Mais) – Valores A Receber Do Exercício Dos Contribuintes Da União De Terceiros Da Cobrança Judicial (Menos) – Valores Recebidos no Exercício Dos Contribuintes referentes a exercícios anteriores Dos Contribuintes referentes ao exercício corrente Da União De Terceiros De Cobrança Judicial (Menos) - Valores Baixados no Exercício Dispensas, Isenções e Cancelamentos. (Total) - Saldo Final dos Valores a Receber em 31/12/20X1

- Saldo Final dos Valores a Receber em 31/12/20X1.")

84

Contas de Gestão Elaboração da Prestação de Contas do Exercício de 2012 e Planejamento para 2013 e 2014

85

*O processo de elaboração da Prestação de Contas de Governo de 2012 pela Contadoria Geral do Estado do Rio de Janeiro – CGE/RJ. *Desafios para 2013/2014. Tópicos Abordados

86

Compete a Contadoria Geral do Estado do Rio de Janeiro – CGE/RJ, órgão central do subsistema de contabilidade do controle interno estadual, integrante da estrutura da Secretaria de Estado de Fazenda, elaborar e divulgar a prestação de contas anual do Governador do Estado, prevista no inciso VIII do art. 145 da Constituição do Estado, de acordo com as normas e prazos fixado no Decreto Lei nº 10/75, mantido pela Lei nº 287/79. Missão

87

Interno: AGE SUPOF SUACIEF Tesouro Estadual Relacionamento da CGE: Interno e Externo à SEFAZ Externo: Administração Direta e Indireta Poderes: TJ, ALERJ, TCE e MP STN: SISTN, CAUC, Grupos Técnicos GEFIN Fórum Fiscal dos Estados Brasileiros ME : SIOPE MS: SIOPS

88

A estrutura contábil do Estado do Rio de Janeiro está composta por 140 Unidades Gestoras, distribuídas pelos seguintes tipos de Administração: *49 órgãos da Administração Direta, compreendendo os Poderes, as Secretarias, dentre outras Unidades Gestoras especiais; *29 Fundos; *19 Autarquias; *28 Fundações; Prestação de Contas de Gestão / 2012

89

*04 Empresas Públicas e *11 Sociedades de Economia Mista Agregamos também a prestação de contas, para fins de consolidação do Balanço Patrimonial do Estado do Rio de Janeiro, dados contábeis de 03 Empresas Não Dependentes e 03 Empresas em Liquidação. Prestação de Contas de Gestão / 2012

90

Para elaboração e divulgação da prestação de contas anual do Governador do Estado, a CGE conta com a seguinte estrutura: *Superintendência de Normas Técnicas - SUNOT; *Superintendência das Coordenadorias Setoriais de Contabilidade - SUSET ; *Superintendência de Acompanhamento de Sistemas Contábeis – SUASC; *Superintendência de Relatórios Gerenciais – SUGER *Assessoria Administrativa; *Coordenadorias Setoriais de Contabilidade. Prestação de Contas de Gestão / 2012 Estrutura da CGE

91

Diariamente são registrados no SIAFEM, os atos e fatos de gestão das unidades gestoras do Estado que possibilitará a CGE fazer verificações dos dados contábeis a partir da execução orçamentária, financeira e patrimonial e elaboração de relatórios. *Empenho; *Liquidação; *Pagamento e *Demais Contabilizações (provisões, avaliações, constituição de reserva, etc.) Prestação de Contas de Gestão / 2012 Gestão Governamental Execução Orçamentária/Financeira/Patrimonial

Prestação de Contas de Gestão / 2012 Gestão Governamental Execução Orçamentária/Financeira/Patrimonial.")

92

*Detalhamento de Contas; *Conciliações; *Conformidade Diária e Contábil; *Inconsistências: Contratos, Convênios e DEA; *LISCONTIR (Equações de Análise e Inconsistência Contábil); Prestação de Contas de Gestão / 2012 Procedimentos e Análises Contábeis:

; Prestação de Contas de Gestão / 2012 Procedimentos e Análises Contábeis:")

93

*Controle da Disponibilidade Financeira por Fonte de Recursos; *Balancetes; *GERAREL (Tabela das contas que compõem os Balanços); *BALANSINT (Balanços parametrizados no SIAFEM/RJ) e *Inscrições de Restos a Pagar (Verificação da consistência das solicitações pelas Unidades Gestoras) Prestação de Contas de Gestão / 2012 Procedimentos e Análises Contábeis:

; *BALANSINT (Balanços parametrizados no SIAFEM/RJ) e *Inscrições de Restos a Pagar (Verificação da consistência das solicitações pelas Unidades Gestoras) Prestação de Contas de Gestão / 2012 Procedimentos e Análises Contábeis:")

94

Mensais *Relatório da Execução Orçamentária da Administração Direta, Indireta, FUNDEB e FECP; *Relatório de Prestação de Contas ao Cidadão; *Relatório de Acompanhamento Mensal – RAM e *Acompanhamento dos Índices Constitucionais Prestação de Contas de Gestão / 2012 Geração de Relatórios:

95

Bimestrais *Relatório Resumido da Execução Orçamentária – RREO; *Envio de informações junto ao Sistema de Coleta de Dados Contábeis dos Entes da Federação – SISTN da STN/CEF; *Envio de informações de natureza orçamentária ao Grupo de Gestores Financeiros dos Estados – GEFIN e *Relatório de Gestão Bimestral – RGB Prestação de Contas de Gestão / 2012 Geração de Relatórios:

96

Quadrimestrais *Relatório de Gestão Fiscal – RGF; Semestrais *Envio de dados junto ao Sistema de Informações sobre Orçamentos Públicos em Saúde – SIOPS do Ministério da Saúde Prestação de Contas de Gestão / 2012 Geração de Relatórios:

97

Anuais *Balanços e Demonstrativos Contábeis; *Envio de dados junto ao Sistema de Informações sobre Orçamentos Públicos em Educação – SIOPE do Ministério da Educação e *Lei de Responsabilidade Fiscal – LRF Prestação de Contas de Gestão / 2012 Geração de Relatórios:

98

O governo do Estado do Rio de Janeiro cumpre anualmente, de forma rigorosa, o prazo de entrega dos volumes que compõem a Prestação de Contas de Gestão. No dia 08/04/2013, a CGE/RJ entregou na ALERJ e no TCE/RJ os 35 volumes (34 volumes da Contadoria Geral e 1 volume da Auditoria Geral) que retratam fielmente o exercício financeiro de 2012, referente ao 2º ano de mandato do Excelentíssimo Senhor Governador Sérgio Cabral. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

que retratam fielmente o exercício financeiro de 2012, referente ao 2º ano de mandato do Excelentíssimo Senhor Governador Sérgio Cabral. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:.")

100

Volume 01 – Relatório Gerencial 1.Apresentação 2.Panorama Econômico 3.Orçamento 4.Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais de Educação – FUNDEB Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

101

Volume 01 – Relatório Gerencial 5.Fundo Estadual de Combate à Pobreza e às Desigualdades Sociais – FECP 6.Fundo Único de Previdência Social do Estado do Rio de Janeiro – RIOPREVIDÊNCIA 7.Participações Governamentais do Petróleo 8.Vinculações Constitucionais Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

102

Volume 01 – Relatório Gerencial 9.Lei de Responsabilidade Fiscal – LRF 10.Dívida Consolidada 11.Implementações e Aprimoramentos no Exercício 12.Processo de Convergência aos Padrões Internacionais de Contabilidade Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

103

Volume 01 – Relatório Gerencial 13.Glossário 14.Equipe da Contadoria Geral do Estado – CGE 15.Responsáveis pela Contabilidade dos Órgãos Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

104

Volume 02 – Demonstrações Contábeis e Notas Explicativas 1.Apresentação das Demonstrações Contábeis 2.Demonstrações Contábeis Consolidadas -Balanço Patrimonial -Demonstração das Variações Patrimoniais -Demonstração das Mutações no Patrimônio Líquido -Balanço Orçamentário -Balanço Financeiro -Demonstração dos Fluxos de Caixa Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

105

Volume 02 – Demonstrações Contábeis e Notas Explicativas 3.Principais Aspectos Contábeis 4.Aspectos Relevantes das Demonstrações Contábeis Consolidadas -São compostos por 44 notas explicativas que contemplam informações relevantes, complementares ou suplementares àquelas não suficientemente evidenciadas ou não constantes nas demonstrações contábeis. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

106

Volume 02 – Demonstrações Contábeis e Notas Explicativas 4.Aspectos Relevantes das Demonstrações Contábeis Consolidadas -Estas notas incluem os critérios utilizados na elaboração das demonstrações contábeis, bem como as informações de natureza patrimonial, orçamentária, econômica, financeira, legal, física, social e desempenho. -Com vistas a alcançar os vários segmentos da sociedade, e assim proporcionar maior transparência, procurou-se empregar tabelas e demonstrativos contendo análises horizontais e verticais, percentuais e comparativas, bem como análises gráficas. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

107

Volume 02 – Demonstrações Contábeis e Notas Explicativas 5.Demonstrações Contábeis – DCASP (apresentação facultativa) -Nesta prestação de contas, a grande inovação foi a elaboração, de forma facultativa, de um adendo à documentação legalmente prevista, composto das seguintes demonstrações contábeis formatadas no novo modelo estabelecido pelo Manual de Contabilidade Aplicada ao Setor Público da Secretaria do Tesouro Nacional: Balanço Patrimonial, Balanço Financeiro, Balanço Orçamentário, Demonstração das Variações Patrimoniais, Demonstração dos Fluxos de Caixa e Demonstração das Mutações do Patrimônio Líquido. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

108

Volume 02 – Demonstrações Contábeis e Notas Explicativas 6.Legislações Básicas 7.Considerações Finais Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

109

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 1.Balanços e Demonstrativos da lei 4.320/64 -Anexo 12 – Orçamentários – Consolidado, por tipo de Administração e Poder -Anexo 13 – Financeiros - Consolidado, por tipo de Administração e Poder -Anexo 14 – Patrimoniais - Consolidado e Poder Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

110

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 1.Balanços e Demonstrativos da lei 4.320/64 -Anexo 15 – Demonstração das Variações Patrimoniais - Consolidado e Poder -Anexo 16 – Demonstrativo da Dívida Fundada - Consolidado e Notas Explicativas da Dívida Fundada Interna e Externa -Anexo 17 – Demonstrativo da Dívida Flutuante Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

111

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 2.Outros Demonstrativos -Demonstrativo do Fluxo de Caixa – Consolidado -Demonstrativo do Estoque da Dívida -Demonstrativo da Provisão de Perdas -Créditos Tributários Passíveis de Cobrança Administrativa -Demonstrativo da Equivalência Patrimonial Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

112

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 3.Outros Fluxos Contábeis -Bens Imóveis -Bens Móveis -Almoxarifado de Bens Móveis -Bens a Incorporar -Diversos Responsáveis Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

113

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 3.Outros Fluxos Contábeis -Empréstimos e Financiamentos Concedidos -Sentenças Judiciais -Financiamentos Imobiliários -Estoques de Almoxarifado (Interno e Externo) -Estoques em Produção Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

-Estoques em Produção Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:")

114

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 4.Demonstrativos das Outorgas e Concessões 5.Demonstrativos de Execução dos Restos a Pagar -Consolidado (comparativo) – Posição Final -Detalhado por Exercício de Inscrição -Demonstrativo do Estoque por Poder e tipo de Administração -Processado do Exercício – Inscrição Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

– Posição Final -Detalhado por Exercício de Inscrição -Demonstrativo do Estoque por Poder e tipo de Administração -Processado do Exercício – Inscrição Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:")

115

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 5.Demonstrativos de Execução dos Restos a Pagar -Processado + Não Processado do Exercício – Inscrição -Demonstrativo da Disponibilidade para fins de Inscrição RPNP -Inscrito em 2012 e Cancelado em 2013 – Fonte Tesouro -Inscrito em 2012 e Cancelado em 2013 – Consolidado Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

116

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 6.Demonstrativo do Resultado Primário e Orçamentário -Resultado Primário e Orçamentário -Despesas Empenhadas - Financeiras e não Financeiras -Despesas Liquidadas - Financeiras e não Financeiras -Receitas Arrecadadas Financeiras e não Financeiras -Demonstração do Resultado Orçamentário por Fonte de Recursos Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

117

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 7.Demonstrativo da Disponibilidade de Caixa 8.Controle Financeiro das Obrigações -Controle Financeiro das Obrigações Pagas por Fonte -Controle Financeiro das Obrigações a Pagar por Fonte -Controle Financeiro das Obrigações Pagas por Poder -Controle Financeiro das Obrigações a Pagar por Poder -Controle Financeiro – UG e Fonte de Recursos Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

118

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 9.Outros Demonstrativos da Execução Orçamentária da Receita e da Despesa -Comparativo dos Impostos Arrecadados e Transferências da União -Evolução Mensal da Receita -Receita Fonte Tesouro -Cota-Parte das Transferências aos Municípios e ao FUNDEB Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

119

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 9.Outros Demonstrativos da Execução Orçamentária da Receita e da Despesa -Orçamento Geral do Estado por tipo de Administração e Órgão -Dotação Inicial por Função e Grupo de Despesa -Dotação Atual por Função e Grupo de Despesa -Dotação Inicial por Órgão de Governo e Fonte de Recursos Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

120

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 9.Outros Demonstrativos da Execução Orçamentária da Receita e da Despesa -Dotação Atual por Órgão de Governo e Fonte de Recursos -Dotação Inicial por Órgão de Governo e Grupo de Despesa -Dotação Atual por Órgão de Governo e Grupo de Despesa -Comparativo da Dotação Inicial com a Dotação Atual por Órgão de Governo Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

121

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 9.Outros Demonstrativos da Execução Orçamentária da Receita e da Despesa -Comparativo da Dotação Inicial com a Dotação Atual por Função -Dotação Atual / Despesa Autorizada / Despesa Empenhada / Despesa Liquidada por Poder -Despesa Empenhada com Serviço da Dívida Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

122

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 9.Outros Demonstrativos da Execução Orçamentária da Receita e da Despesa -Despesa Empenhada de Pessoal por tipo de Administração, Poder e Fonte -Por Função e Programa -Dotação Atual / Despesa Empenhada / Liquidada por Grupo -Dotação Atual por tipo de Administração e Órgão Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

123

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 9.Outros Demonstrativos da Execução Orçamentária da Receita e da Despesa -Despesa Empenhada Fontes Tesouro e não Tesouro -Despesa Liquidada Fontes Tesouro e não Tesouro -Despesa Empenhada por Categoria e Grupo -Despesa Empenhada com Pessoal Ativo, Inativo e Pensionistas Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

124

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 9.Outros Demonstrativos da Execução Orçamentária da Receita e da Despesa -Relatório de Despesas Aplicadas no FECAM (UO 24040 - FR 01 e 04), por UGE e Elemento de Despesa -Relatório de Despesas Aplicadas no FAPERJ (UO 40410 - FR 00), por UGE e Elemento de Despesa Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

, por UGE e Elemento de Despesa -Relatório de Despesas Aplicadas no FAPERJ (UO FR 00), por UGE e Elemento de Despesa Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:")

125

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 9.Outros Demonstrativos da Execução Orçamentária da Receita e da Despesa -Detalhamento de Créditos abertos por Excesso da Arrecadação -Detalhamento de Créditos Suplementares abertos por Superávit Financeiro -Créditos Adicionais por Superávit Financeiro Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

126

Volume 03 – Balanços da Lei 4.320/64 e demais Relatórios Gerenciais 10.Patrimônio -Comparativo Analítico dos Saldos do Patrimônio da Administração Direta e Indireta 11.Precatórios -Precatórios TJ – Pessoal – Exercício de 2012 -Precatórios TJ – Fornecedores – Exercício de 2012 -Demonstrativo das Sentenças Judiciais – Exercício de 2012 Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

127

Volume 04 – Relatórios da Lei de Responsabilidade Fiscal

128

Volume 05 – Boletim de Transparência Fiscal -Elaborado pela Subsecretaria de Política Fiscal – SUBPOF. Volume 06 – Atendimento às Determinações do TCE/RJ -São determinações relativas ao exercício financeiro de 2011, bem como de outros exercícios anteriores. Volume 07 – Ofícios Encaminhados em Atendimento ao Decreto de Encerramento -Compilamos os diversos ofícios encaminhados pelos Órgãos em atendimento ao Decreto nº 43. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

129

Volume 08 – Demonstrativo do Estoque da Dívida Ativa – PG-5 Volume 09 – Relação dos Imóveis Próprios Estaduais – SEPLAG Volume 10 – FUNDEB – Relatório e Parecer do Conselho Estadual – SEEDUC Volume 11 – Realização dos Programas Finalísticos do Plano Plurianual em 2012 - SEPLAG Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

130

Volume 12 – Relatório do Passivo Ambiental – SEA Volumes 13 ao 19 – Execução Orçamentária da Receita e Despesa -Execução Orçamentária da Receita e da Despesa consolidada do Estado e por tipo de Administração: Superintendência de Acompanhamento de Sistemas Contábeis – SUASC. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

131

Volumes 20 ao 26 – Balancetes -Balancetes consolidados do Estado e por tipo de Administração: Superintendência de Acompanhamento de Sistemas Contábeis – SUASC. Volumes 27 ao 32 – Demonstrativo dos Créditos Adicionais e Alterações do QDD -Demonstrativo consolidado do Estado e por tipo de Administração: Superintendência de Acompanhamento de Sistemas Contábeis – SUASC. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

132

Volume 33 – Execução Orçamentária – Despesa por Poder Volume 34 – Relatório de Procedimentos – GTCON/RJ -Com o intuito de operacionalizar o processo de convergência, a Contadoria Geral do Estado do Rio de Janeiro – CGE/RJ vem envidando esforços na implantação da Contabilidade Aplicada ao Setor Público desde julho de 2011, quando foi criado o Grupo de Trabalho de Procedimentos Contábeis do Estado do Rio de Janeiro ─ GTCON/RJ, através do Decreto Nº 43.092. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

133

Volume 34 – Relatório de Procedimentos – GTCON/RJ 1.Introdução 2.O GTCON/RJ 3.O Cronograma 4.Relatório dos Estudos e Procedimentos Contábeis / Reconhecimento, mensuração e evidenciação dos créditos, tributários ou não, por competência, e a dívida ativa, incluindo os respectivos ajustes para perdas Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

134

Volume 34 – Relatório de Procedimentos – GTCON/RJ 5.Relatório dos Estudos e Procedimentos Contábeis do Reconhecimento, mensuração e evidenciação das obrigações e provisões por competência 6.Relatório do Reconhecimento, mensuração e evidenciação dos bens móveis, imóveis e intangíveis. Registro de fenômenos econômicos, resultantes ou independentes da execução orçamentária, tais como: depreciação e amortização Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

135

Volume 34 – Relatório de Procedimentos – GTCON/RJ 7.Relatório do Subgrupo nº 5 – Sistema de Custos 8.Relatório da Aplicação do Plano de Contas, detalhado no nível exigido para a consolidação das contas nacionais 9.Relatório dos Procedimentos Patrimoniais Específicos -Análise dos Lançamentos do Regime Próprio de Previdência Social - RPPS -Operações de Crédito Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

136

Volume 34 – Relatório de Procedimentos – GTCON/RJ 9.Relatório dos Procedimentos Patrimoniais Específicos -Parceria Público-Privada – PPP -Dívida Ativa -FUNDEB -Relatório – Estudo sobre Consolidação de Balanços -Relatório dos Estudos e Procedimentos Contábeis – Análise, desenvolvimento e operacionalização de procedimentos e rotinas para o controle contábil do planejamento desenvolvido no Estado do Rio de Janeiro -Considerações Finais Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

137

Volume 35 – Relatório da AGE -Relatório da Auditoria Geral do Estado sobre as Contas Consolidadas do Governo do Estado do Rio de Janeiro no exercício de 2012. Prestação de Contas de Gestão / 2012 Composição da Prestação de Contas:

138

1.Publicação das Contas de Gestão no DOERJ -Formatação do Relatório Gerencial (Volume I) e do Relatório das Demonstrações Contábeis e Notas Explicativas (Volume II) no padrão exigido pela Imprensa Oficial (extensão EPF). São retirados todos os gráficos e cores para fins de impressão. 2.Disponibilização dos Volumes das Contas de Gestão no SITE da SEFAZ/RJ -Elencar os arquivos dos volumes mediante a inserção de links no portal da CGE/RJ. Prestação de Contas de Gestão / 2012 Procedimentos Após Entrega das Contas de Gestão:

139

3.Elaboração do CD-ROOM com o Relatório das Contas de Gestão -Compilação de todos os arquivos que compõem os volumes das Contas de Gestão em CD-ROOM. 4.Solicitações do TCE/RJ: Esclarecimentos através de Notas Técnicas -Elaboração de diversas notas técnicas para esclarecimentos ao TCE/RJ. Prestação de Contas de Gestão / 2012 Procedimentos Após Entrega das Contas de Gestão:

140

5.Parecer Prévio do TCE/RJ: Determinações e Recomendações do Tribunal de Contas do Estado -Atendimento às determinações e Recomendações do TCE/RJ, através de matriz de acompanhamento, conforme Instrução Normativa AGE nº 03 de 17/06/2008. Prestação de Contas de Gestão / 2012 Procedimentos Após Entrega das Contas de Gestão:

141

Planejamento para Prestação de Contas de Gestão / 2013 *PCASP - Adoção do Plano de Contas Aplicado ao Setor Público que servirá de base para elaboração de todos os relatórios contábeis e fiscais. *SIOPS - Apuração Bimestral dos índices da saúde que servirá de base para preenchimento do anexo XVI do RREO (LRF). *DCASP - Apresentação das Demonstrações Contábeis Aplicadas ao Setor Público, alteradas pelo Manual de Contabilidade Aplicadas ao Setor Público – MCASP/STN, apuradas com base no novo PCASP.

. *DCASP - Apresentação das Demonstrações Contábeis Aplicadas ao Setor Público, alteradas pelo Manual de Contabilidade Aplicadas ao Setor Público – MCASP/STN, apuradas com base no novo PCASP..")

142

Planejamento para Prestação de Contas de Gestão / 2013 *SICONFI - Adequação ao novo Sistema de Informações Contábeis e Fiscais do Setor Público Brasileiro em substituição ao SISTN. *SERPRO – Na elaboração dos Balanços, além do atual padrão de parametrização por conta contábil (GERAREL), serão inseridos novos padrões de parametrização que também terão por base a célula orçamentária da Receita e da Despesa (ALTPARMBAL). Em implementação pelo SERPRO.

, serão inseridos novos padrões de parametrização que também terão por base a célula orçamentária da Receita e da Despesa (ALTPARMBAL). Em implementação pelo SERPRO..")

143

Planejamento para Prestação de Contas de Gestão / 2014 *Cumprimento do artigo 42 da LRF: elaboração de relatório para verificação das restrições em último ano de mandato, visando o equilíbrio das contas públicas; *A Deliberação TCE-RJ n.º 248/08 criou o módulo “Término de Mandato” no Sistema Integrado de Gestão Fiscal – SIGFIS. Os Órgãos deverão indicar, dentre outras informações, que a despesa está inscrita em RP como contínua, preexistente e essencial. *Apresentação de comparativo dos limites impostos pela LRF nos 4 últimos anos de mandato;

144

Agradecimentos *Agradecemos o trabalho incansável de toda a Equipe da Contadoria Geral do Estado do Rio de Janeiro, representada por suas Superintendências e Coordenadorias Setoriais, e especialmente ao Contador Geral do Estado, Srº Francisco Pereira Iglesias. *Agradecemos também o apoio do Secretário de Fazenda, Dr. Renato Augusto Zagallo Villela dos Santos e do SubSecretario Geral de Fazenda, Dr. Paulo Sergio Braga Tafner.

Apresentações semelhantes

>")