Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CRISE FISCAL E ENDIVIDAMENTO: CAUSAS E CONSEQUÊNCIAS

2

Há 36 anos, o RS convive com um déficit estrutural, mas as fontes de seu financiamento esgotaram-se! Fonte: Sefaz/RS. Notas: (1) Somente Direta até 1983 e Consolidado após 1983. (2) Não incorpora a operação de capitalização do Banrisul. R$ -1,2 bilhão (DEPOIS das medidas de ajuste fiscal) R$ -2,4 bilhões (ANTES das medidas de ajuste fiscal)

Somente Direta até 1983 e Consolidado após (2) Não incorpora a operação de capitalização do Banrisul. R$ -1,2 bilhão (DEPOIS das medidas de ajuste fiscal) R$ -2,4 bilhões (ANTES das medidas de ajuste fiscal).")

3

Fontes de financiamento do déficit (esgotadas) 1971-1974: endividamento 1975-1978: endividamento 1979-1982: endividamento e inflação 1983-1986: inflação 1987-1990: inflação 1991-1994: inflação 1995-1998: privatização 1999-2002: SIAC; menor volume de investimento, venda de ativos; endividamento de curto prazo 2003-2006: SIAC, depósitos judiciais; menor volume de investimentos; aumento de tributos; endividamento de curto prazo

: endividamento : endividamento : endividamento e inflação : inflação : inflação : inflação : privatização : SIAC; menor volume de investimento, venda de ativos; endividamento de curto prazo : SIAC, depósitos judiciais; menor volume de investimentos; aumento de tributos; endividamento de curto prazo")

4

A crise estrutural levou o RS à pior situação fiscal na comparação com outros Estados... Comparação do RS com os demais Estados - 2006 (indicadores orçamentários e financeiros) INDICADORES % RCLPOSIÇÃO PESSOAL TOTAL 67,51º INATIVOS E PENSIONISTAS 31,51º INVESTIMENTOS 4,727º SERVIÇO DA DÍVIDA 12,57° ODC 24,018º RESULTADO ORÇAMENTÁRIO -6,427º RESULTADO PRIMÁRIO 2,220º PASSIVO FINANCEIRO 61,01º PASSIVO TOTAL 318,02º Fonte dos dados: STN - Balanços dos Estados.

INDICADORES % RCLPOSIÇÃO PESSOAL TOTAL 67,51º INATIVOS E PENSIONISTAS 31,51º INVESTIMENTOS 4,727º SERVIÇO DA DÍVIDA 12,57° ODC 24,018º RESULTADO ORÇAMENTÁRIO -6,427º RESULTADO PRIMÁRIO 2,220º PASSIVO FINANCEIRO 61,01º PASSIVO TOTAL 318,02º Fonte dos dados: STN - Balanços dos Estados..")

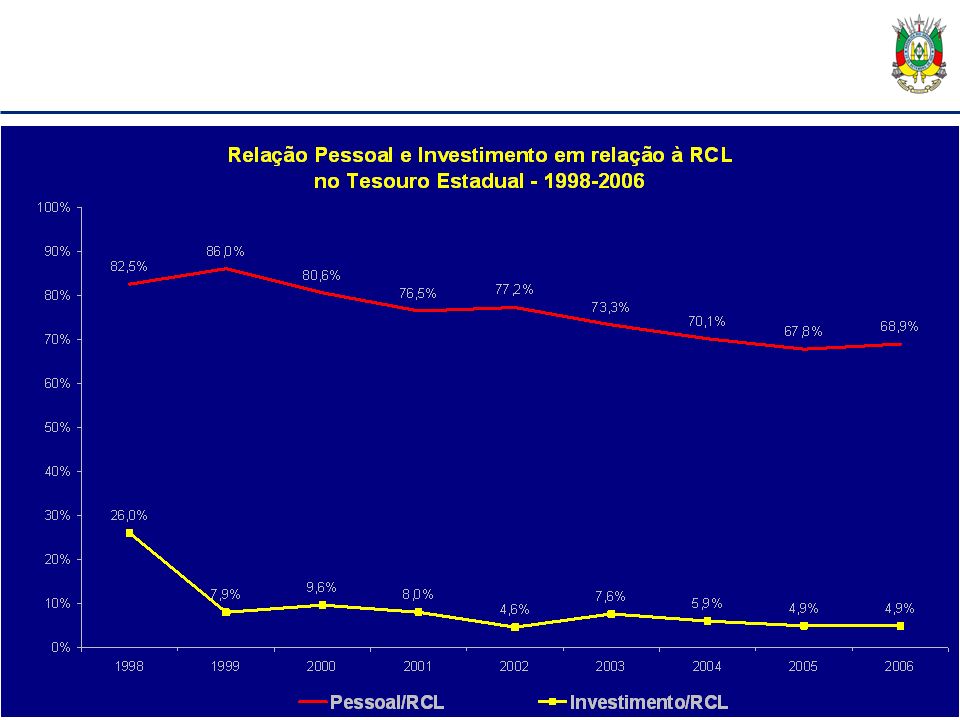

7

... e a uma redução sistemática do investimento público. Fonte: Sefaz/RS.

8

A persistência do desequilíbrio fiscal já está comprometendo a posição econômica do RS... Fonte dos dados brutos: IBGE, FEE e Balanço Geral do Estado.

9

... e levando a uma deterioração relativa da qualidade de vida. Fonte dos dados brutos: IPEA.

10

Premissas para o Ajustamento Os sucessivos déficits ao longo de 37 anos levaram o RGS a ser o Estado mais endividado do País e a esgotar todas as suas fontes de financiamento do déficit e de seus investimentos públicos A realidade e a imagem de um Estado quebrado é um obstáculo para a expansão dos investimentos privados Para reverter esta situação não bastava uma política gradualista, era preciso um choque inicial baseado num conjunto variado de ações pelo lado da despesa e pelo lado da receita

11

PLANO DE RECUPERAÇÃO DO ESTADO – PL no início do Governo Lei de Responsabilidade Fiscal Estadual Novo Modelo de Previdência para os servidores Retomada do pagamento de precatórios Venda de imóveis para pagamento de precatórios e previdência Extinção de 80% dos CCs vagos Revisão da estrutura tributária e dos incentivos Fundo Estadual de Combate e Erradicação da Pobreza

12

Lei de Responsabilidade Fiscal Estadual Estabelece normas para alcançar o equilíbrio orçamentário Regra para limitação do crescimento da despesa com pessoal para todos os poderes Regra para limitação do crescimento do gastos em custeio para todos os poderes Veda os reajustes salariais que impliquem ônus para a próxima administração Veda incentivos fiscais nos dois últimos quadrimestres do final do mandato do Poder Executivo

13

Novo modelo de Previdência para os servidores Cria órgão autônomo gestor da Previdência Pública Estadual Institui o regime de previdência complementar para os servidores (EC 41 / 2003), mediante capitalização com contribuições paritárias (Estado FG-Prev e servidores) Estabelece teto de aposentadoria para os servidores a ser custeado pelo Tesouro Assegura tratamento isonômico para previdência do setor público e privado, viabilizando no longo prazo a recuperação do equilíbrio atuarial e financeiro da Previdência Pública Estadual

, mediante capitalização com contribuições paritárias (Estado FG-Prev e servidores) Estabelece teto de aposentadoria para os servidores a ser custeado pelo Tesouro Assegura tratamento isonômico para previdência do setor público e privado, viabilizando no longo prazo a recuperação do equilíbrio atuarial e financeiro da Previdência Pública Estadual")

14

Revisão dos incentivos e da estrutura tributária Revisão da estrutura tributária Redução de alíquotas ( - R$ 130 milhões) Aumento de alíquotas ( + R$ 959 milhões) Revisão de incentivos ( + R$ 350 milhões) R$ 150 milhões em 2008 R$ 100 milhões em 2009 R$ 100 milhões em 2010 Impacto bruto na receita: 9791.079 1.179 Impacto líquido na receita: 587 647 707 200820092010

Aumento de alíquotas ( + R$ 959 milhões) Revisão de incentivos ( + R$ 350 milhões) R$ 150 milhões em 2008 R$ 100 milhões em 2009 R$ 100 milhões em 2010 Impacto bruto na receita: Impacto líquido na receita:")

15

Decreto de Gestão (Administrativas) Fazendo Mais com Menos Escola de Governo Carreira de gestor Programas Estruturantes Comitê de Governança Corporativa das Estatais Contratualização do desempenho institucional das estatais

Fazendo Mais com Menos Escola de Governo Carreira de gestor Programas Estruturantes Comitê de Governança Corporativa das Estatais Contratualização do desempenho institucional das estatais")

16

Ações da política de Ajuste Fiscal – Pós Plano Receita Gerenciamento Matricial da Receita PAC Inteligente Substituição Tributária Revisão de incentivos fiscais Despesa Gerenciamento Matricial da Despesa Corte de 30% dos gastos em custeio Reestruturação de Processos e Órgãos Dívida (Reestruturação da Dívida com o Banco Mundial) Previdência (IPO Banrisul, Gestor Único e Previdência Complementar) Aumento de eficiência Combate à sonegação

Previdência (IPO Banrisul, Gestor Único e Previdência Complementar) Aumento de eficiência Combate à sonegação")

17

Resultados 2007 Resultado Primário: R$ 954 milhões (mais que o dobro de 2006) Déficit Orçamentário: R$ 874 milhões Não inclui R$ 1,287 da operação do Banrisul e R$ 210 milhões de Convênio MEC/RS. Incluindo- os, o resultado é superavitário em R$ 623 milhões Déficit de Caixa permanece elevado, em R$ 1,2 bilhão Considera a necessidade de reposição do FE-PREV

18

Despesas discricionárias de custeio

19

Medidas para reduzir o déficit em 2008 Receita: R$ 1 bilhão Ampliação de R$ 1 bilhão na receita bruta de ICMS (passando dos R$ 12,26 bilhões alcançados em 2007 para R$ 13,30 bilhões em 2008). Em relação ao Orçamento, o aumento é de R$ 400 milhões Substituição Tributária para novos setores (autopeças, rações pet, colchões, perfumaria, cosméticos e higiene pessoal) Ampliação do combate à sonegação, principalmente com a intensificação da parceria com o MP Programa de Acompanhamento do Contribuinte (PAC Inteligente), com 61 indicadores Gerenciamento Matricial da Receita (GMR) Redução de Incentivos Fiscais (Carne, Leite, Simples) Ampliação na NF-e, com obrigatoriedade para combustíveis e cigarros. Despesa: R$ 300 milhões Reestruturação de órgãos no Programa Fazendo Mais com Menos Manutenção da redução de gastos de custeio nos mesmos patamares de 2007 Redução de investimentos em relação ao orçamento aprovado Concretização do Programa de Reestruturação da Dívida Pública (Bird). Melhoria do perfil e redução do desembolso mensal.

Ampliação do combate à sonegação, principalmente com a intensificação da parceria com o MP Programa de Acompanhamento do Contribuinte (PAC Inteligente), com 61 indicadores Gerenciamento Matricial da Receita (GMR) Redução de Incentivos Fiscais (Carne, Leite, Simples) Ampliação na NF-e, com obrigatoriedade para combustíveis e cigarros. Despesa: R$ 300 milhões Reestruturação de órgãos no Programa Fazendo Mais com Menos Manutenção da redução de gastos de custeio nos mesmos patamares de 2007 Redução de investimentos em relação ao orçamento aprovado Concretização do Programa de Reestruturação da Dívida Pública (Bird). Melhoria do perfil e redução do desembolso mensal..")

20

Metas globais da política de Ajuste Zerar o Déficit Orçamentário até 2009 e expandir a taxa de investimento até o nível de 10% da Receita Corrente Líquida (RCL) Déficit Investimento (%RCL) Jan/2007 (prev.)R$ 2,4 bi0 Dez/2007R$ 1,2 bi0 Dez/2008R$ 600 mi3% Dez/200907% Dez/2010010%

Déficit Investimento (%RCL) Jan/2007 (prev.)R$ 2,4 bi0 Dez/2007R$ 1,2 bi0 Dez/2008R$ 600 mi3% Dez/200907% Dez/ %")

21

RAZÕES PARA A PERSISTÊNCIA DOS DESEQUILÍBRIOS

22

Razões para persistência dos desequilíbrios Incapacidade do controle de pessoal e sistema de aposentadoria insustentável Cobrança da dívida ativa Dinâmica desfavorável da dívida: crescimento do resíduo da dívida da Lei 9496/93 Baixa performance da receita e alta concessão de incentivos e benefícios fiscais sem seletividade estratégica Dinâmica da economia gaúcha

23

Incapacidade do controle de pessoal e sistema de aposentadoria insustentável

24

EVOLUÇÃO DO NÚMERO DE MATRÍCULAS (ativos e inativos e pensionistas) SINTOMAS DO DESAJUSTE

SINTOMAS DO DESAJUSTE")

25

Folha BrutaReceita Previdenci á ria FE-Prev*D é ficit Previdenci á rio Dezembro 2007 (R$ 412)R$ 47R$ 14(R$ 351) Totais Anuais(R$ 5.319)R$ 609R$ 70(R$ 4.640) DEMONSTRATIVO DÉFICIT ( OU PASSIVO) PREVIDENCIÁRIO Inativos e Pensionistas Em R$ milhões Obs.:Total anual considera 13º * saques de 1/84 a partir de agosto SINTOMAS DO DESAJUSTE

R$ 47R$ 14(R$ 351) Totais Anuais(R$ 5.319)R$ 609R$ 70(R$ 4.640) DEMONSTRATIVO DÉFICIT ( OU PASSIVO) PREVIDENCIÁRIO Inativos e Pensionistas Em R$ milhões Obs.:Total anual considera 13º * saques de 1/84 a partir de agosto SINTOMAS DO DESAJUSTE")

26

FUNDAMENTAÇÃO LEGAL CF, art. 40, §15, Emenda 41 Lei de iniciativa do Poder Executivo Titulares de cargos efetivos admitidos após Lei: Benefícios limitados ao teto do RGPS Adesão facultativa à previdência complementar Plano exclusivamente CD Entidade fechada de natureza pública Observar art. 202 da Constituição CONSTITUIÇÃO FEDERAL LEIS COMPLEMENTARES Nº 108 e 109 Adesão facultativa, teto compulsório; Constituição de reservas; Pleno acesso às informações de gestão; Plano não integra contrato de trabalho; Vedado aporte pelo Estado, salvo como patrocinador; Cota do Estado na proporção máxima de 1 x 1; Representação de servidores nos conselhos; Requisitos para a designação de conselheiros e membros das diretorias

27

Contribuição Servidor (7,5%) Contribuição Estado (7,5%) Fundo de Solvência Coletivo de Benefícios Risco Morte e Invalidez Fundo Individual de Reserva Aposentadoria Fundo de Custeio Administrativa ESTRUTURA DO PLANO DE BENEFÍCIOS (esquema ilustrativo)

Contribuição Estado (7,5%) Fundo de Solvência Coletivo de Benefícios Risco Morte e Invalidez Fundo Individual de Reserva Aposentadoria Fundo de Custeio Administrativa ESTRUTURA DO PLANO DE BENEFÍCIOS (esquema ilustrativo)")

28

Cobrança da dívida ativa

29

Dívida Ativa do Estado - Estoque Dívida Ativa: tributária e não-tributária

30

Dívida Ativa do Estado - Estoque Dívida Ativa por FASE Fonte: IGR, abr/2008R$

31

Grau de Eficiência do RGS na Cobrança da Dívida Ativa Segundo dados de 2007 do Ministério da Fazenda, o RS é o Estado com a melhor performance na cobrança da Dívida Ativa entre todos os Estados da União Percentual de cobrança do estoque total da Dívida Ativa (média 6 anos): RS 2,08% MG 1,16% União 0,92% BA 0,83% SC 0,77% SP 0,67% RJ 0,50%

: RS 2,08% MG 1,16% União 0,92% BA 0,83% SC 0,77% SP 0,67% RJ 0,50%")

32

Ações e Sugestões para o Aprimoramento da Gestão da Dívida Ativa Ampliação dos estoques parcelados via incremento nos instrumentos de negociação; Planejamento Matricial da Cobrança (GMR) com o estabelecimento de indicadores e metas por Delegacia e Agência; Revisão das rotinas e processos de trabalho da cobrança; Revisão da legislação normativa para simplificar os procedimentos da cobrança; Combate aos devedores contumazes via cautelar fiscal; Construção do novo Sistema de Gerenciamento dos Créditos do Estado (SGC – Projeto Estruturante Receita para Crescer).

com o estabelecimento de indicadores e metas por Delegacia e Agência; Revisão das rotinas e processos de trabalho da cobrança; Revisão da legislação normativa para simplificar os procedimentos da cobrança; Combate aos devedores contumazes via cautelar fiscal; Construção do novo Sistema de Gerenciamento dos Créditos do Estado (SGC – Projeto Estruturante Receita para Crescer).")

33

Dinâmica da dívida e reestruturação da dívida extralimite

34

... Evolução do Resíduo da Lei 9496/97. Fonte: Sefaz/RS.

35

Reestruturação da dívida extralimite Valor da operação de crédito: até US$ 1,1 bilhão Finalidade / destinação: reestruturação da dívida extralimite Encargos de inadimplência: 0,5% sobre o montante da dívida não-paga Fonte/Origem dos Recursos: Banco Mundial Atualização Monetária: US$ + Libor semestral + 0,09% ao ano Taxa de Juros Efetiva: taxa de juros pós-fixada (Libor) + spread fixo Prazo Total: 30 anos Contrapartida: sem contrapartida Liberação: Julho/2008 Carência: sem carência Amortização: pagamentos mensais de principal e juros Garantias: Garantia da União negociadas

+ spread fixo Prazo Total: 30 anos Contrapartida: sem contrapartida Liberação: Julho/2008 Carência: sem carência Amortização: pagamentos mensais de principal e juros Garantias: Garantia da União negociadas")

36

Projeção do serviço da dívida extralimite

37

Vantagens da Operação Fluxo AtualFluxo Novo 2008 5,1% 3,1% 2008-2012 3,3% 2,6% 2008-2038 1,2% 1,2% Comprometimento RLR

38

Componentes do Programa ÁreasAções Reestruturação de dívida Própria operação Plano de Ação para modernização da divisão de dívida/SEFAZ Ajuste fiscal Metas Fiscais: Balanços - Cenários Receita: Eficiência, substituição tributária, incentivos fiscais Despesa: Controle dos gastos com pessoal, custeio, outros Previdência social Gestor Único Fundo Complementar Modernização do setor público OSCIPs: Aprovação, regulamentação e implementação Gestão por Resultados: Programas Estruturantes, Termos de Compromisso com Resultados e Contratos de Gestão com as empresas estatais Recursos Humanos: Reestruturação das carreiras e adoção de regime de remuneração por desempenho Escola de Governo Carreira de Gestor Público

39

POLÍTICA TRIBUTÁRIA, INCENTIVOS E DESENVOLVIMENTO distorções econômicas e auto-alimentação da crise

40

PAPEL DA RECEITA NA CRISE FISCAL CARGA TRIBUTÁRIA: CUSTOS E BENEFÍCIOS Baixa ou alta? Distribuição na cadeia produtiva Relação com a competitividade e a dinâmica econômica INCENTIVOS FISCAIS São necessários? O nível de renúncia é alto ou baixo? Qual a distribuição setorial? DINÂMICA ECONÔMICA E RECEITA Baixa elasticidade-renda da receita de ICMS

41

Carga ICMS/PIB É menor que a média nacional (exceto nos anos de elevação de alíquotas) É similar a de Estados com condições socioeconômicas e competitivas próximas do RS É baixa relativamente ao déficit e à necessidade de financiamento de políticas públicas Intersetorialmente desequilibrada

É similar a de Estados com condições socioeconômicas e competitivas próximas do RS É baixa relativamente ao déficit e à necessidade de financiamento de políticas públicas Intersetorialmente desequilibrada")

42

Carga ICMS/PIB Fonte: CONFAZ, IBGE e FEE.

43

Carga de ICMS e Competitividade Fonte: CONFAZ, IBGE e FEE.

44

Distribuição setorial da carga de ICMS: RS x Brasil (2005) Federalismo Perfil Produtivo Incentivos Fiscais Fonte: CONFAZ, IBGE e FEE.

Federalismo Perfil Produtivo Incentivos Fiscais Fonte: CONFAZ, IBGE e FEE.")

45

Distribuição da carga de ICMS: agronegócio RS e Brasil Perfil ProdutivoIncentivos Fiscais Fonte: CONFAZ, IBGE e FEE (Matriz de Insumo-Produto).

.")

46

Desonerações fiscais: carga social da renúncia fiscal Para cada R$ 1,00 de ICMS, o Estado renuncia R$ 0,24. Fonte: CONFAZ, Orçamento 2008 e FEE. R$ 2,8 bilhões de Renúncia

47

Dinâmica do ICMS e do PIB: baixa elasticidade-renda ELAST = 0,508 Problema de Eficiência? Perfil Produtivo? Renúncia Fiscal? TRIBUTAÇÃO PRÓ-CÍCLICA

48

POLÍTICA FISCAL, DISTORÇÕES ECONÔMICAS E CRISE A carga ICMS/PIB é baixa para equacionar o problema do déficit e atender as demandas sociais A queda contínua do nível de investimento público afeta a qualidade de vida e a competitividade sistêmica do RS A distribuição setorial da carga de ICMS é desigual e reforça o perfil de especialização produtiva e as vulnerabilidades da economia gaúcha Desonerações concentradas na cadeia agroindustrial de base exportadora Falta de seletividade nos critérios de incentivo fiscal Decisões de incentivo capturadas por interesses privados em detrimento do interesse público A política fiscal tem sido pró-cíclica e favorece um ciclo de auto-alimentação da própria crise fiscal As alíquotas são elevadas em períodos de recessão (para cobrir gastos correntes) A elevada desoneração, concentrada na cadeia agroindustrial, dificulta a diversificação produtiva e explica parte da baixa elasticidade-renda do ICMS

A elevada desoneração, concentrada na cadeia agroindustrial, dificulta a diversificação produtiva e explica parte da baixa elasticidade-renda do ICMS")

Apresentações semelhantes

Análise feita pela Assessoria Econômica da FEDERASUL 10-10-07.>")

3º QUADRIMESTRE DE 2009 Elaborado pela: Controladoria Geral do Município Controladoria Geral do Município Secretaria.>")