Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Prof. Mestre Giovane Castro coordenadorgiovane@gmail.com

2

2 Apresentação do Professor Contrato pedagógico

3

3 APRESENTAÇÃO DO PROFESSOR FORMAÇÃO ACADÊMICA: Técnico em Contabilidade Graduado em Administração Pós graduado em Adm Financeira Pós graduado em Gestão Fiscal Mestre em Administração. coordenadorgiovane@gmail.com Prof. Mestre Giovane Castro

4

4 Experiência profissional: Mais de 25 anos de experiência no mercado (Áreas Financeira e Administrativa) Histórico da carreira profissional: Cobrador de ônibus; Aux. Depto Financeiro; Encarregado Depto financeiro; Gerente de negócios do banco HSBC; Gerente Geral Banco Mercantil do Brasil; Secretário Municipal de Administração e Fazenda; Secretário Municipal de Planejamento e Desenvolvimento Econômico Consultoria e Assessoria Palestrante

5

5 Experiências Profissionais na área acadêmica: Coordenador de Cursos e Professor das Faculdades Pitágoras (BH), Professor do Promove ( Sete Lagoas) e Professor de Pós Graduação do Senac (BH) Disciplinas ministradas: * Adm.Financeira e Orçamentária; * Engenharia Econômica * Análise das Demonst. Financeiras; * Empreendedorismo * Matemática Financeira; * Gestão de Desempenho * Mercado Financeiro e de Capitais * Matemática Aplicada * Economia * Auditoria * Análise de Investimentos * Capital de Giro e Análise DRE * Planejamento Tributário, * Microeconomia Disciplinas ministradas ( Pós Graduação): * Gestão Financeira; * Gestão Estratégica de Custos * Projetos avançados de investimentos; * Planejamento Executivo. * Contabilidade Financeira

: * Gestão Financeira; * Gestão Estratégica de Custos * Projetos avançados de investimentos; * Planejamento Executivo. * Contabilidade Financeira.")

6

6 Contrato pedagógico Telefone celular, facebook e Whatsapp Prova: - Não serão aceitos equipamentos eletrônicos /celulares; Postura em sala: – Horário das aulas; – Lista de presença; -Conversas paralelas; -Proibido empréstimo de materiais no dia da prova.

7

7 Contrato pedagógico Apresentação de trabalhos: -Entrega dos trabalhos digitados, em pasta canaleta, na aula anterior à apresentação, juntamente com cópia dos slides que serão apresentados em sala. -Deverá ser enviado a todos os colegas de sala, via e-mail, cópia do trabalho entregue ao professor, antes da apresentação do mesmo. -Os alunos deverão estar trajados de acordo para apresentação de um trabalho acadêmico.

8

8 Aulas mais dinâmicas sem interrupções; Ganho de tempo e de conhecimento; Probabilidade de cumprimento do cronograma de atividades; Satisfação geral de todos. Resultado do contrato pedagógico:

9

9

10

O empreendedorismo no Brasil não é tão vigoroso como se desejaria, mas o crescimento econômico com a inflação sob controle tem estimulado o surgimento de um maior número de empresas com melhores possibilidades de êxito.

11

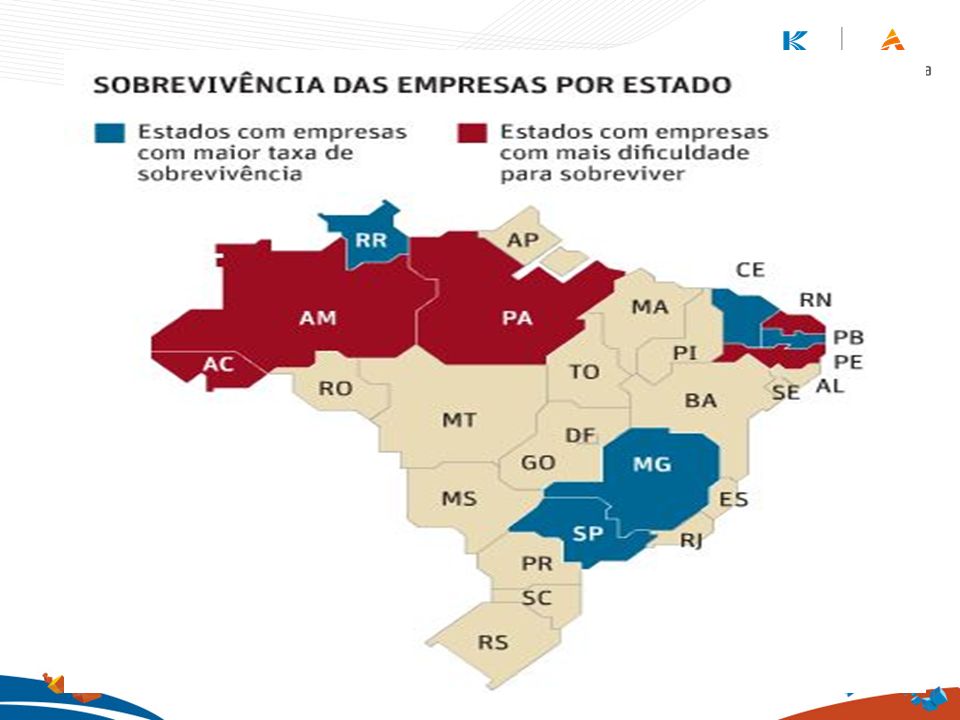

De cada 100 micro e pequenas empresas (MPEs) abertas no Brasil, 73 permanecem em atividade após os primeiros dois anos de existência. Segundo o estudo “Taxa de Sobrevivência das Empresas no Brasil”, feito pelo Sebrae, estes são os anos mais críticos para uma empresa.

12

A pesquisa aponta que as indústrias são as que mais obtêm sucesso. De cada 100 empresas abertas, 75,1% permanecem ativas nos dois anos seguintes. Em seguida, aparecem comércio (74,1%), serviços (71,7%) e construção civil (66,2%). As empresas da região Sudeste apresentam os melhores índices (76,4%). Na sequência, vêm as regiões Sul (71,7%), Nordeste (69,1%), Centro-Oeste (68,3%) e Norte (66,0%).

, serviços (71,7%) e construção civil (66,2%). As empresas da região Sudeste apresentam os melhores índices (76,4%). Na sequência, vêm as regiões Sul (71,7%), Nordeste (69,1%), Centro-Oeste (68,3%) e Norte (66,0%)..")

14

Além do aquecimento da economia brasileira, a maior sobrevivência das empresas brasileiras deve-se principalmente ao avanço da legislação, o aumento na escolaridade dos empreendedores e o forte crescimento do mercado consumidor interno

15

Há um nítido avanço no nível de escolaridade dos novos empreendedores e de frequência a cursos especializados em administração e planejamento empresarial. Segundo a pesquisa, 83% dos que abriram novas empresas em 2010 completaram, pelo menos, o ensino médio. Em 2000, eles eram 70%.

16

Com o passar do tempo, aumenta a porcentagem das novas empresas que sucumbem por: - falta de clientes, - insuficiência de capital, - desentendimento entre os sócios, - problemas administrativos, etc.

17

Estudos mostram os principais motivos que levam as micro e pequenas empresas recém-constituídas a não resistirem aos primeiros anos de existência: onde existem diversos processos e várias escolhas Falta de capital de giro; Falta de experiência no ramo; Falta de utilização de ferramenta de gestão moderna Pesquisa de mercado; Análise da concorrência;

18

São hoje muito poucos os empresários que constituem empresas sem ter capacidade para fazer uma análise de mercado ou um bom levantamento de custos. O êxito não depende só de conhecimento técnico ou administrativo. Pelo que se constata, a melhor formação educacional vem fortalecendo a vontade de empreender no Brasil. Um profissional mais bem preparado, tende a conhecer um pouco de cada área para gerenciar administrativamente e financeiramente o negócio onde atua.

19

A administração financeira trata dos assuntos relacionados à administração das finanças de empresas e organizações. Ela está diretamente ligada a administração, Economia e Contabilidade. ADMINISTRAÇÃO FINANCEIRA

20

A administração financeira é uma ferramenta ou técnica utilizada para controlar da forma mais eficaz possível, no que diz respeito à concessão de crédito para clientes, planejamento, analise de investimentos e, de meios viáveis para a obtenção de recursos para financiar operações e atividades da empresa, visando sempre o desenvolvimento, evitando gastos desnecessários, desperdícios, observando os melhores “caminhos” para a condução financeira da empresa.

21

A administração financeira, portanto, é imprescindível para que uma empresa possa planejar melhor suas ações, de forma a direcionar seus recursos financeiros com maior segurança em busca de resultados positivos e crescentes, para garantir a maximização dos lucros e posteriormente, uma distribuição maior de dividendos aos sócios e/ou acionistas da empresa e proporcionar uma plena valorização da marca no mercado.

22

Para que a gestão financeira da empresa possa obter todo o sucesso que se espera dela, o administrador financeiro deve planejar as ações necessárias, utilizando as mais modernas técnicas de análise econômico-financeira, para alcançar os objetivos almejados. Para isto deve extrair das ferramentas de análise, as bases para a tomada de decisões mais assertivas e, consequentemente, definir as metas e adotar as estratégias necessárias para alcança-los

23

Para isto, o gestor financeiro deve: ser um profissional bem preparado, ter elevado nível de conhecimento acadêmico e prático, estar atento às mudanças de mercado, possuir aptidão em negociação e controle financeiro.

24

TOMADA DE DECISÃO: FINANCIAMENTO A CURTO OU A LONGO PRAZO? A administração financeira possui vários instrumentos para facilitar a tomada de decisão da direção, eles fazem parte, basicamente, do planejamento operacional (a curto prazo) e do planejamento estratégico (a longo prazo).

e do planejamento estratégico (a longo prazo)..")

25

É por falta de informações financeiras precisas para o controle e planejamento financeiro que a maioria das pequenas empresas brasileiras entram em falência até o quinto ano de existência. São indiscutivelmente necessárias as informações do Balanço Patrimonial, no qual se contabilizam os dados da gestão financeira, que devem ser analisados detalhadamente para a tomada de decisão.

26

O planejamento a curto prazo, envolvem a maioria das operações da empresa, que incluem a gestão dos recursos financeiros, isto é, contas a pagar, contas a receber, empréstimos e financiamentos a curto prazo e gestão de estoques (uma vez que um giro muito demorado impacta diretamente no caixa da empresa, seja na perda de recursos aplicados, seja no pagamento de juros)

")

27

PLANEJAMENTO OPERACIONAL

28

O planejamento a longo prazo, envolvem basicamente, a tomada de decisões no que tange a investimentos e financiamentos. Estas decisões são de grande relevância, visto que, uma decisão mal tomada poderá implicar em perdas irreparáveis ao patrimônio da empresa, seja com a perda de rendimentos e/ou com o pagamento de juros.

29

INSTRUMENTOS DE ANÁLISES DAS DEMONSTRAÇÕES FINANCEIRAS Balanço patrimonial

30

BALANÇO PATRIMONIAL Conceito É a demonstração contábil destinada a evidenciar, qualitativa e quantitativamente, numa determinada data, a posição patrimonial e financeira de uma empresa. No balanço patrimonial, as contas deverão ser classificadas segundo os elementos do patrimônio (Grupos de contas) Fotografia da situação patrimonial da empresa em um determinado momento. Sua demonstração é estática. Não se observa a evolução das contas, mas o saldo inicial e o saldo final de um período.

Fotografia da situação patrimonial da empresa em um determinado momento. Sua demonstração é estática. Não se observa a evolução das contas, mas o saldo inicial e o saldo final de um período..")

31

Demonstração de Resultado do Exercício (DRE) Conceito É a demonstração destinada a evidenciar a composição do resultado formado num determinado período de operações da entidade. Ou, demonstra a situação econômica da entidade em um determinado período. Demonstra a situação econômica da empresa em um determinado período; Demonstração dinâmica; A DRE, observando o princípio de competência, evidenciará a formação dos vários níveis de resultado mediante confronto entre as receitas, e os correspondentes custos e despesas.

32

DRE compreende: a) as receitas e os ganhos do período, independente de recebimento; b) os custos, despesas, encargos e perdas pagas ou incorridas, correspondentes a esses ganhos e receitas;

as receitas e os ganhos do período, independente de recebimento; b) os custos, despesas, encargos e perdas pagas ou incorridas, correspondentes a esses ganhos e receitas;")

33

Demonstração de Resultado do Exercício (DRE)

")

34

A busca pelo conhecimento e novas formas de gestão vem alavancando os negócios das empresas, investimentos em tecnologia e aperfeiçoamento na forma de administrar são fatores preponderantes para o sucesso. Dentro desta perspectiva, uma das grandes contribuições para a sobrevivência das empresas é o PLANEJAMENTO DE TRIBUTOS.

35

POR QUE PLANEJAMENTO TRIBUTÁRIO ? No Brasil, existem mais de 80 diferentes taxas, impostos e contribuições. Todos nós, direta ou indiretamente, somos contribuintes destes encargos. Por exemplo, quando você compra uma mercadoria qualquer no supermercado, está embutido no preço até 27,25%, dependendo do estado em que a compra está sendo feita, em tributos pagos pelo comerciante, somente a título de ICMS, PIS e COFINS.

36

Como contribuintes, temos duas formas de diminuir encargos tributários. A maneira legal chama-se elisão fiscal (mais conhecida como planejamento tributário) e a forma ilegal denomina-se sonegação fiscal.

e a forma ilegal denomina-se sonegação fiscal..")

37

O planejamento tributário é um conjunto de sistemas legais que visam diminuir o pagamento de tributos. O contribuinte tem o direito de estruturar o seu negócio da maneira que melhor lhe pareça, procurando a diminuição dos custos de seu empreendimento, inclusive dos impostos. Se a forma celebrada é jurídica e lícita, a fazenda pública deve respeitá-la.

38

O planejamento tributário tem um objetivo a economia (diminuição) legal da quantidade de dinheiro a ser entregue ao governo. Os tributos (impostos, taxas e contribuições) representam importante parcela dos custos das empresas, senão a maior. Com a globalização da economia, tornou-se questão de sobrevivência empresarial a correta administração do ônus tributário.

representam importante parcela dos custos das empresas, senão a maior. Com a globalização da economia, tornou-se questão de sobrevivência empresarial a correta administração do ônus tributário..")

39

Em média, 33% do faturamento empresarial é dirigido ao pagamento de tributos. Do lucro, até 34% vai para o governo. Da somatória dos custos e despesas, mais da metade do valor é representada pelos tributos. Assim, imprescindível a adoção de um sistema de economia legal.

40

EXERCÍCIOS

41

1.De acordo com a pesquisa do Sebrae, qual o percentual de pequenas e microempresas que não sobrevivem até 02 anos de vida? 2.Quais são os 05 estados onde as empresas sobrevivem por mais tempo? 3.Além do aquecimento da economia, quais são os demais fatores que dão maior tempo de sobrevivência para as empresas?. 4.Quais são os principais motivos que levam as micro e pequenas empresas recém-constituídas a não resistirem aos primeiros anos de existência? 5.Quais são as duas formas existentes para se pagar menos impostos? 6.Qual o objetivo principal do planejamento tributário?

42

K BÔ

Apresentações semelhantes