Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Novas tecnologias bancárias e arranjos de pagamentos

Uma nova reestruturação do Setor Financeiro e dos Serviços

2

CORRESPONDENTES BANCÁRIOS

“visando ao fortalecimento dos canais de acesso, desde 2011, foram realizados aprimoramentos normativos consolidando o modelo de correspondentes no país, que, com sua vasta rede de pontos, reforçam o atendimento prestado pelas dependências próprias de bancos, levando acesso a serviços financeiros a localidades antes desassistidas e tornando o acesso mais conveniente em grandes centros” (Tombini) Conveniente para quem?

Conveniente para quem")

3

Crescimento dos Correspondentes Bancários (2003/2013)

Agências 2003 36.474 16.829 2004 46.035 17.260 2005 69.546 17.627 2006 73.031 18.087 2007 95.849 18.516 2008 19.013 2009 20.084 2010 19.488 2011 21.278 2012 22.219 2013 22.740 Variação no período 1011% 35% Fonte: Banco Central

4

% de correspondentes por região do país

Acesso à Comunidades Desassistidas pelos bancos? Fonte: Banco Central

5

O modelo afetou o trabalho bancário e o comerciário

6

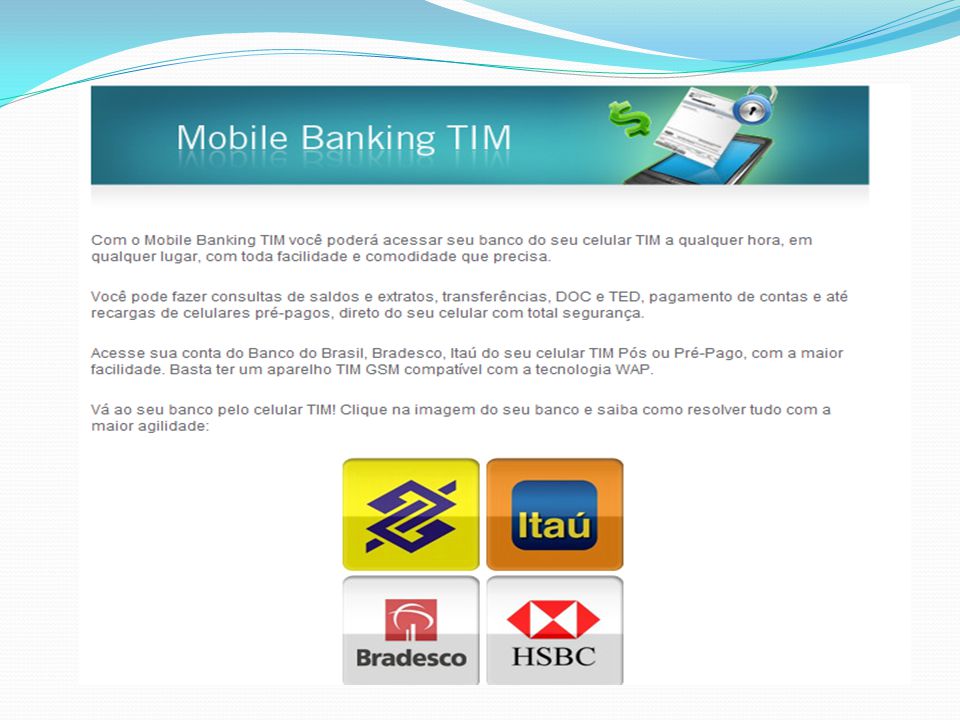

Mobile Payment

7

Justificativas para o Modelo Brasileiro

273 milhões de celulares no país - 78% são modelos pré-pagos; municípios com cobertura de telefonia móvel, com cobertura de banda larga 3G (91% da população), - Terminais 4G já somam 1,8 milhão; Experiências de sucesso na África, Ásia, Europa e EUA: No final de 2013, haviam 219 serviços de mobile em 84 países e mais de 61 milhões de contas ativas de mobile money. Fonte: Anatel, mar.2014. O Mobile tem grande potencial para diminuir o uso de papel-moeda em circulação

, - Terminais 4G já somam 1,8 milhão; Experiências de sucesso na África, Ásia, Europa e EUA: No final de 2013, haviam 219 serviços de mobile em 84 países e mais de 61 milhões de contas ativas de mobile money. Fonte: Anatel, mar O Mobile tem grande potencial para diminuir o uso de papel-moeda em circulação.")

8

Tecnologias em Uso: SMS/USSD

- O usuário cria uma conta vinculada a linha telefônica; - Para realizar algum pagamento, envia um SMS, informando o número da conta e o valor a ser creditado; - Pelo USSD, o usuário digita uma combinação de símbolos, números ou letras, confirma a transação pelo canal de voz. Mensagens criptografadas/informações não ficam no celular Direto pelo celular (qualquer tipo de aparelho), Sem qualquer aplicativo e sem precisar de conta em banco

, Sem qualquer aplicativo e sem precisar de conta em banco.")

9

- “CONTA ZUUM” Mastercard e Telefônica/Vivo

- “Oi Carteira” BB e OI/Cielo (“Paggo Soluções”) - “Meu Dinheiro Claro” Banco Bradesco e Operadora Claro Lançadas em maio de 2013, Envio e recebimento de dinheiro; Depósitos e recarga de créditos para qualquer celular Vivo; Consulta de saldos e pagamento de contas. Compras em estabelecimentos que trabalham com as bandeiras citadas Saques em qualquer caixa eletrônico Para compras, há a opção de usar versão física de cartão tradicional.

- Meu Dinheiro Claro Banco Bradesco e Operadora Claro. Lançadas em maio de 2013, Envio e recebimento de dinheiro; Depósitos e recarga de créditos para qualquer celular Vivo; Consulta de saldos e pagamento de contas. Compras em estabelecimentos que trabalham com as bandeiras citadas. Saques em qualquer caixa eletrônico. Para compras, há a opção de usar versão física de cartão tradicional.")

10

O Modelo já está se espalhando pelo país

A empresa visa atingir todo o Território Nacional até o final de 2014. Extraído da Apresentação da Eduardo Abreu - Diretor de Marketing da MFS

11

Carteiras Virtuais - Usuário precisa ter conta bancário ou cartão de crédito; - Pagamentos podem feitos para terceiros que usem o serviço no celular ou computador; (não há troca de dados bancários ou do cartão)

")

12

TIM, CAIXA E MASTERCARD PRESTES A LANÇAR O “TIM MONEY”

13

Tarifas dos serviços já existentes

Extraído de:

14

Smartphone como “maquininha de cartão”

Fornecedor instala o aplicativo do serviço no celular; - Na hora da venda, digita o valor e os dados do cartão do cliente; O dinheiro entra na conta definida do vendedor.

15

“Conta Conecta” / Santander

- Clientes contratam, junto com a conta corrente, a solução de pagamentos via celular que transforma smartphones e tablets em leitores de cartões. Voltado especialmente para profissionais liberais, autônomos, pequenos e médios empreendedores – PF ou PJ. - Amplia o potencial de negócios para quem ainda não trabalha com cartões, com benefícios como parcelamento de vendas, cinco a dez dias por mês de uso do cheque especial com isenção de juros e descontos vinculados à utilização dos serviços do banco.

16

NFC – Pagamento por Aproximação

Usuário cadastra cartões de débito e crédito num aplicativo de carteira virtual; - Na hora do pagamento, escolhe um deles, aproxima o celular de um terminal de pagamento e o valor é debitado. Esse modelo se restringe ao pagamento por bens e serviços em estabelecimentos comerciais. Na hora de efetuá-lo, o comerciante insere o valor na máquina habilitada e o usuário apenas aproxima o celular dela. O valor é cobrado da conta do cliente em um dos bancos parceiros.

18

BRADESCO E BANCO DO BRASIL “CARTEIRA DIGITAL STELO”

Lançada em maio de 2014, a carteira digital administrada pela Stelo irá armazenar, com segurança, os dados dos cartões de crédito dos compradores clientes da Stelo e processar transações de pagtos. no comércio eletrônico. No segundo semestre de 2014, os produtos administrados pela Stelo estarão disponíveis comercialmente para todos os estabelecimentos e consumidores e o sistema aceitará diversos meios de pagamentos, incluindo cartões de crédito, débito e pré-pagos emitidos no Brasil. Para usá-la, basta que o consumidor se cadastre junto a Stelo para que os dados de seus cartões e os endereços de cobrança e de entrega fiquem disponíveis para utilização futura, de forma que nas operações posteriores o consumidor informar seu login e senha da carteira digital.

19

Leitura Óptica Usuário aproxima o smartphone ou tablet do código de barras bidimensional do produto (QR CODE); - O valor é debitado da conta cadastrada no aplicativo do aparelho.

20

Aplicativo Captura Imagem e Compensa Cheques por Celular

(clientes de agências virtuais e da Bradesco Next)

")

21

Transações Bancárias Fonte: Pesquisa FEBRABAN de Tecnologia Bancária 2014 (1) Taxa anual composta de crescimento

Taxa anual composta de crescimento.")

22

Transações via Mobile Banking

Fonte: CIAB FEBRABAN

23

Perfil cada vez mais “virtual” dos Usuários

Fonte: CIAB FEBRABAN

24

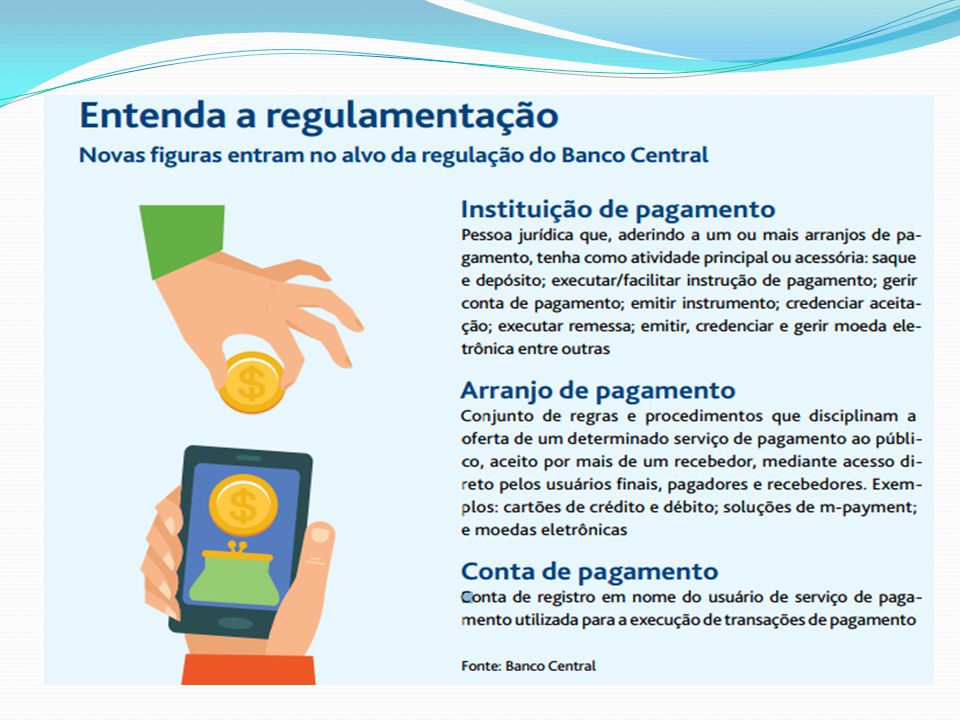

Marco Regulatório para Arranjos e Instituições de Pagamento Regulação CMN – BACEN

Resoluções: e 4.283 Circulares: 3.680, 3.681, e 3.683 3.704 e (ajustes) Lei /2013

Lei /2013.")

26

Arranjos de Pagamento Extraído das Apresentações do V Fórum de Inclusão Financeira do BCB

27

Arranjos de Pagamento (papel do Banco Central)

Extraído de: Aldo Mendes (Seminário Novas Regras para Pagamentos Eletrônicos)

")

28

Instituições de Pagamento

Extraído das Apresentações das normas do BCB Estima-se que 60 empresas estão em fase de pedir autorização

29

Contas de Pagamento Extraído de: Aldo Mendes (Seminário Novas Regras para Pagamentos Eletrônicos)

")

30

Gerenciamento de Risco

Extraído das Apresentações do V Fórum de Inclusão Financeira do BCB

31

Notícias do último CIAB:

ATM’s recicladores de notas “capaz de reconhecer cédulas e identificar notas verdadeiras e falsas, permitem que o dinheiro de depósitos seja reaproveitado para saques, reduzindo o custo dos bancos com o transporte de valores entre 40% e 50%, segundo os fabricantes”. “Para os clientes, eles permitem que o depósito em dinheiro seja creditado de imediato na conta

32

Notícias do último CIAB:

O “Caixa do Futuro” sistema que tem a estrutura de um caixa eletrônico acoplado a uma interface de teleconferência para interação com um funcionário do banco, por meio de vídeo, em alta definição, em tempo real; Visando diminuir as filas no atendimento, torna possível gerenciar os atendimentos de modo que as transações sejam realizadas com o apoio de especialistas em determinados serviços; Personalização de produtos e serviços a partir da identificação do cliente na agência, por meio de redes sem fio.

33

Notícias do último CIAB:

Itaú amplia uso de SMS para atendimento a correntista O banco disponibilizou para clientes novas funções de SMS bidirecional, possibilitando que donos de celulares mais simples possam receber informações de conta corrente e cartão de crédito; Ex.: o cliente envia uma mensagem com as palavras "saldo conta" para o número 4828 e recebe uma resposta com o saldo da conta corrente. Também podem ser acessadas informações com extratos da conta e lançamentos no cartão de crédito, sem precisar de conexão com internet.

34

Marco Regulatório para Arranjos e Instituições de Pagamento

Problemas a serem resolvidos e questões a serem respondidas

35

Empresas mais reclamadas no Procon-SP - 2013

operadora Banco operadora Banco operadora operadora Banco Banco Banco Fonte: Procon-SP Desde 2011, o setor financeiro superou o setor de telecomunicações no ranking do Sindec (sistema que integra os Procons de 300 cidades).

.")

36

Reclamações Crescentes nos canais do Banco Central

37

Riscos Significativos

Extraído da Apresentação de Antonio Fonseca – Subprocurador-Geral da União

38

Como lutar contra o avanço desse processo?

A Lei já foi votada e aprovada; O Banco Central continua “legislando” sobre o SFN; Os projetos já estão se expandindo (com repercussão nas diversas mídias); Mas, será que não há nada na Lei que possa ser questionado, debatido e enfrentado?

; Mas, será que não há nada na Lei que possa ser questionado, debatido e enfrentado")

39

Como evitar que os bancos deixem de contratar bancários para operar apenas com trabalhadores das IP’s?

40

Funções extintas ou em risco de extinção nos bancos (POR TERCEIRIZAÇÕES / AUTOMAÇÃO)

Digitadores; Compensadores; Portaria; Tesoureiro de agência; Cobrança de agência; Controla de Caixas Eletrônicos; Auxilia de Autoatendimento; Analista de Crédito; Gerente de Contas. CIAB/2014: 80% DO BACK OFFICE PODE SER REDUZIDO E 40% A 50% DOS CUSTOS COM O CONTROLE DE CAIXAS ELETRÔNICOS

41

- Quem representará os trabalhadores das novas IP’s

- Quem representará os trabalhadores das novas IP’s? - A qual categoria eles pertencerão? - Eles terão alguma proteção? “Os Correios atuarão como IF a partir de 2015 e com os pagamentos móveis, em seguida. Estimam contratar 20 mil trabalhadores”

42

O que será do mundo do trabalho diante desta nova reestruturação?

43

Muito Obrigado! MIGUEL PEREIRA miguel@contrafcut.org.br

Rio de Janeiro, 19 de julho de 2014

Apresentações semelhantes

, responsável pela estruturação e comercialização.>")

Cadeia de valor da Paggo>")