Carregar apresentação

A apresentação está carregando. Por favor, espere

1

GESTÃO DO PATRIMÔNIO E ESTOQUE NA GESTÃO PÚBLICA

PROF. ROBSON TAVARES

2

PRINCÍPIOS DA ADM.PÚBLICA

PRINCÍPIOS DO DIREITO ADMINISTRATIVO Na administração Particular é lícito fazer tudo o que a Lei não proíbe. Na Administração Pública só é permitido fazer o que a Lei autoriza.

3

PRINCÍPIOS DA ADM.PÚBLICA

LEGALIDADE Estar de acordo com a lei, focada na lei, legítima, não podendo afastar-se dela sob pena de ser anulada.

4

PRINCÍPIOS DA ADM.PÚBLICA

PUBLICIDADE Propaganda, tornar público utilizando os veículos de comunicação.

5

PRINCÍPIOS DA ADM.PÚBLICA

IMPESSOALIDADE Deve ser destinada a todos, sem determinação de pessoas ou discriminação de qualquer natureza. Que não é pessoal.

6

PRINCÍPIOS DA ADM.PÚBLICA

EFICIÊNCIA Capacidade de produzir um efeito eficaz, ou seja, produz um efeito desejado.

7

PRINCÍPIOS DA ADM.PÚBLICA

MORALIDADE Obedecer a moral, caráter moral das pessoas, conduta regular, pudor. Reflexão moral.

8

PRINCÍPIOS DA ADM.PÚBLICA

RAZOABILIDADE Conforme a razão, moderado, comedido, sensato, ponderado. Que não é excessivo.

9

Controles da Administração Pública:

Controle Interno: exercido de forma integrada, pelo próprio PODER e a entidade envolvida, isto é, todos os elementos da entidade e do Estado podem fiscalizar; Controle Externo: a cargo da Assembléia Legislativa, com o auxílio do Tribunal de Contas do Estado (TCE); Controle Direto: exercido pelo cidadão e associações representativas da comunidade, mediante amplo e irrestrito exercício do direito de petição perante qualquer órgão do PODER e entidade da Administração Indireta.

; Controle Direto: exercido pelo cidadão e associações representativas da comunidade, mediante amplo e irrestrito exercício do direito de petição perante qualquer órgão do PODER e entidade da Administração Indireta.")

10

Detectar problemas e propor soluções;

Postura do Administrador Público Frente aos Problemas de Gestão de Patrimônio e Estoque: Detectar problemas e propor soluções; Aplicar os princípios da Administração Pública; Divulgar medidas visando evitar acidentes; Planejar de modo racional a obtenção dos recursos necessários; Tornar o necessário disponível; Na impossibilidade, tornar o disponível suficiente; Resumindo: GERENCIAR COM EFETIVIDADE.

11

SISTEMAS de Gestão de Patrimônio e Estoque:

DEFINIÇÕES: Administração de Material - conjunto de ações destinadas a assegurar a aquisição, registros e controles das atividades relacionadas com o emprego, movimentação e desfazimento dos diversos materiais. Material - designação genérica de equipamentos, componentes, sobressalentes, acessórios, matérias-primas e outros itens empregados, ou passíveis de emprego, nas atividades dos órgãos, autarquias e fundações do Poder Executivo.

12

SISTEMAS de Gestão de Patrimônio e Estoque:

Material de Consumo - aquele que, em razão de seu uso corrente, perde normalmente sua identidade física ou tem sua utilização limitada a um prazo de, no máximo, dois anos contados de sua fabricação. Material Permanente - aquele que, em razão de seu uso corrente, não perde a sua identidade física ou foi fabricado com expectativa de durabilidade superior a dois anos.

13

SISTEMAS de Gestão de Patrimônio e Estoque:

Material Inservível - é o que não mais possa ser utilizado para o fim a que se destina, em virtude da perda de suas características, de sua obsolescência devido à modernização tecnológica, independentemente do seu valor de mercado. Material Ocioso - aquele que, embora apresente condições de uso, não está sendo aproveitado.

14

SISTEMAS de Gestão de Patrimônio e Estoque:

Material Antieconômico - é o que possui manutenção onerosa ou rendimento precário, em virtude de uso prolongado, desgaste prematuro ou obsoletismo. Material Recuperável - aquele que, embora esteja com defeito, pode ser recuperado, desde que o custo da recuperação não supere quarenta por cento do seu valor de mercado ou a análise de custo/benefício demonstre ser plenamente justificável a recuperação.

15

SISTEMAS de Gestão de Patrimônio e Estoque:

Material Irrecuperável - material com defeito e que não pode ser utilizado para o fim a que se destina, em razão da inviabilidade econômica de sua recuperação.

16

Fluxograma de Gestão de Patrimônio e Estoque:

2.9 CONSUMO (Fim do clico) REALIMENTAÇÃO 2.1 PLANEJAMENTO (Início do ciclo) 2.8 DISTRIBUIÇÃO 2.2 AQUISIÇÃO 2.3 RECEBIMENTO/ACEITAÇÃO 2.7 CONTROLE DE ESTOQUE 2.6 MANUTENÇÃO 2.4 INCORPORAÇÃO 2.5 ARMAZENAMENTO

2.10 REALIMENTAÇÃO. 2.1 PLANEJAMENTO. (Início do ciclo) 2.8 DISTRIBUIÇÃO. 2.2 AQUISIÇÃO. 2.3 RECEBIMENTO/ACEITAÇÃO. 2.7 CONTROLE DE ESTOQUE. 2.6 MANUTENÇÃO. 2.4 INCORPORAÇÃO. 2.5 ARMAZENAMENTO.")

17

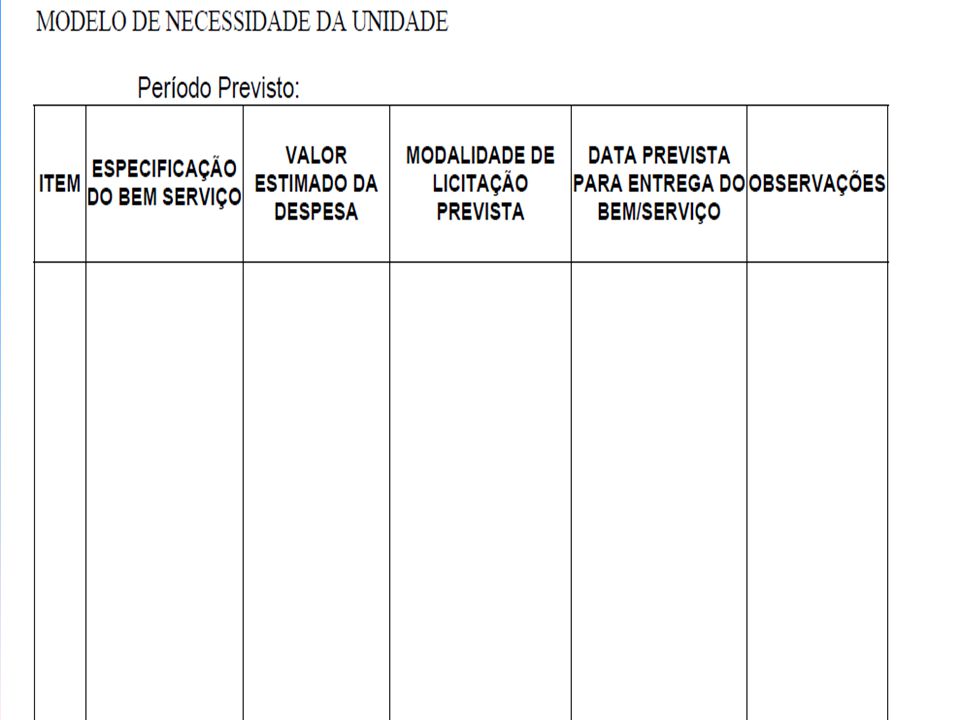

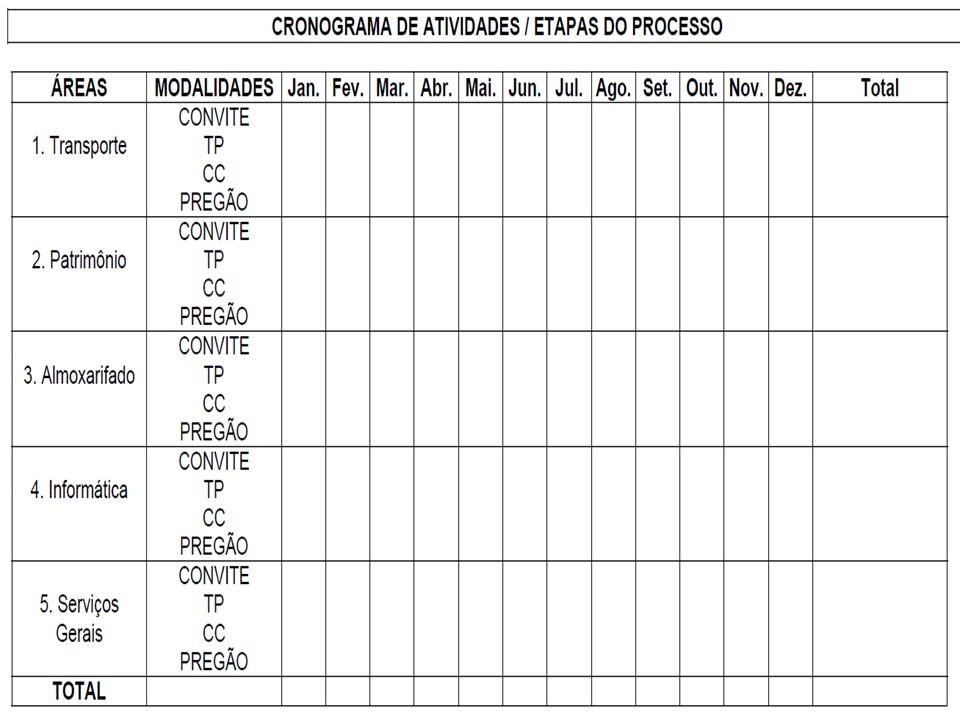

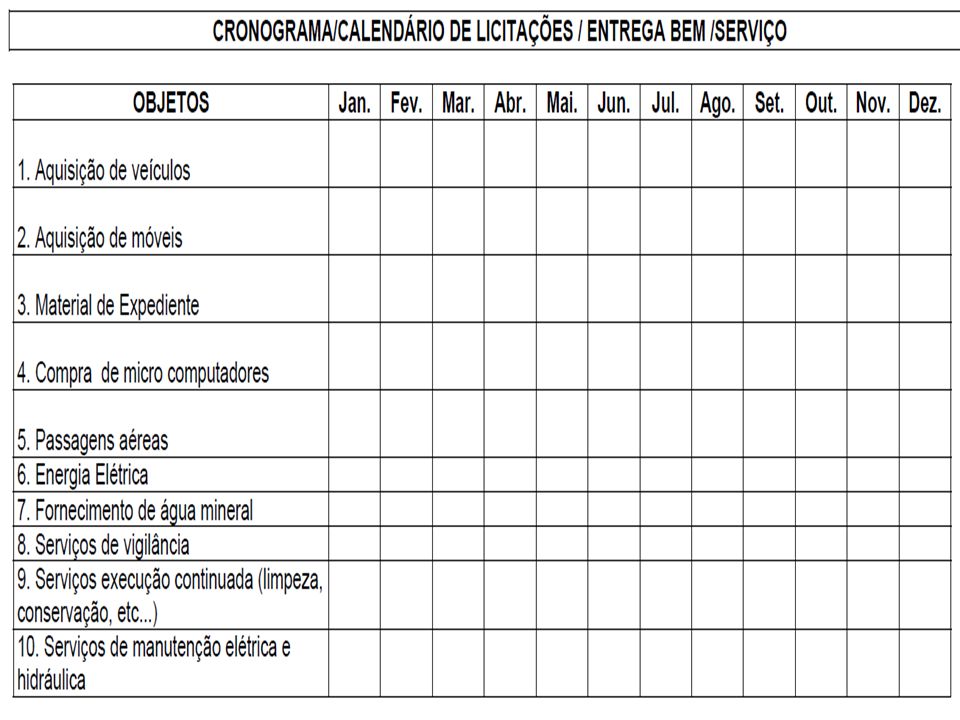

Planejamento: O planejamento adequado e objetivo são essenciais ao sucesso de qualquer empreendimento. O planejamento apropriado permite o exame detalhado e sistemático de todos os fatores envolvidos na aquisição de um bem ou serviço. Salienta-se que o processo de planejamento nunca é estático. A necessidade potencial de fazer modificações no decurso do planejamento é da própria essência do processo. O planejamento norteia todas as outras fases do ciclo de materiais, portando há necessidade de ser realizado com critério e por pessoas comprometidas e qualificadas.

21

Aquisição de Materiais:

Na administração pública é o processo pelo qual se obtêm ou se consegue um material ou bem, seja de natureza industrial, comercial ou de prestação de serviços.

22

Metas de Aquisição: Na aquisição de qualquer material ou serviço é necessário estabelecer as seguintes metas: Manter um fluxo uniforme e constante de suprimentos; Buscar uma forma competitiva e rentável; Buscar fontes diversas de fornecimentos; Desenvolver permanentes e boas relações com fornecedores; Manter integração com outras áreas do sistema.

23

Modalidades das Aquisições:

As aquisições dos diversos tipos de materiais (sejam permanentes ou de consumos) ou serviço são feitas através de: Compras; Doações; Adjudicação; Dação em pagamento Produção ou fabricação própria Apreensão e abandono Procriação.

ou serviço são feitas através de: Compras; Doações; Adjudicação; Dação em pagamento. Produção ou fabricação própria. Apreensão e abandono. Procriação.")

24

Modalidades das Aquisições:

Compras: É a atividade ou função administrativa que compreende trocar dinheiro por mercadoria. É a obtenção de um material, bem ou serviço, mediante o pagamento de um preço expresso em dinheiro. Princípios da Compra: Ser sempre precedida de licitação; Ser sempre realizada com a existência prévia de recursos orçamentários e financeiros.

25

Modalidades das Aquisições:

Doação: Entende-se por doação a transferência voluntária da posse e propriedade de material: I - oriundo de terceiros a órgãos e entidades do Poder Executivo; II - entre entidades autárquicas do Poder Executivo; III - entre entidades fundacionais do Poder Executivo; IV - entre entidades autárquicas e fundacionais do Poder Executivo; e V - entre Administração Direta e entidades do Poder Executivo.

26

II - nota fiscal ou documento que comprove a origem do material;

O recebimento de doação será formalizado por meio de processo que contenha, no mínimo, os seguintes documentos: I - documento firmado pelo doador contendo a sua identificação e manifestação de vontade, bem como a especificação; II - nota fiscal ou documento que comprove a origem do material; e III - termo de doação do material.

27

Modalidades das Aquisições:

Adjudicação: Entende-se por adjudicação a determinação dada por sentença judicial de entrega de material de particular ao Estado para quitação de débito.

28

Modalidades das Aquisições:

Dação em Pagamento: Entende-se por dação em pagamento a transferência definitiva de materiais pelo devedor do erário, para pagamento de débito financeiro, mediante anuência da Advocacia Geral do Estado Amapá; A formalização da dação em pagamento deve ser instruída com a especificação do material, prazos de entrega, definição de garantia, preços e demais documentos pertinentes, obedecida a legislação específica.

29

Modalidades das Aquisições:

Produção ou fabricação própria: Entende-se por produção ou fabricação própria os materiais produzidos, criados e elaborados com recursos disponibilizados para esse fim.Os materiais originados de produção ou de fabricação própria serão acobertados por guia de produção, em que conste a descrição, quantidade, unidade de medida e valor do material.

30

Modalidades das Aquisições:

Apreensão e Abandono: Entende-se por apreensão o ato ou operação administrativa decorrente do poder de polícia exercido pela Secretaria de Estado de Fazenda - SEF, ou por outro órgão que o detenha, consistindo na apropriação de mercadorias e bens pertencentes a particulares, obedecida a legislação pertinente.

31

Modalidades das Aquisições:

Procriação Entende-se por procriação a modalidade de aquisição de semoventes nascidos de matrizes já incorporadas ao patrimônio público.Todo e qualquer animal deverá ser classificado e devidamente cadastrado como material permanente ou material de consumo, conforme o classificador econômico da despesa.

32

RECEBIMENTO E ACEITAÇÃO

Recebimento é o ato pelo qual o material encomendado e entregue ao órgão público no local previamente designado, não implicando em aceitação. Transfere apenas a responsabilidade pela guarda e conservação do material, do fornecedor ao órgão recebedor. Ocorrerá nos almoxarifados, salvo quando o mesmo não possa ou não deva ali ser estocado ou recebido, caso em que a entrega se fará nos locais designados. Qual quer que seja o local de recebimento, o registro de entrada do material será sempre no Almoxarifado.

33

RECEBIMENTO E ACEITAÇÃO

São considerados documentos hábeis para recebimento, em tais casos rotineiros: Nota Fiscal, fatura e nota fiscal/fatura; Termo de cessão/doação ou declaração exarada no processo relativo à permuta; Guia de remessa de material ou nota de transferência; ou Guia de produção.

34

RECEBIMENTO E ACEITAÇÃO

Desses documentos constarão, obrigatoriamente: descrição do material, quantidade, unidade de medida, preços (unitário e total). Aceitação e a operação segundo a qual se declara, na documentação fiscal, que o material recebido satisfaz as especificações contratadas. O material recebido ficará dependendo, para sua aceitação, de: a) conferência; e, quando for o caso; b) exame qualitativo.

. Aceitação e a operação segundo a qual se declara, na documentação fiscal, que o material recebido satisfaz as especificações contratadas. O material recebido ficará dependendo, para sua aceitação, de: a) conferência; e, quando for o caso; b) exame qualitativo.")

35

RECEBIMENTO E ACEITAÇÃO

O material que apenas depender de conferência com os termos do pedido e do documento de entrega, será recebido e aceito pelo encarregado do almoxarifado ou por servidor designado para esse fim. Se o material depender, também, de exame qualitativo, o encarregado do almoxarifado, ou servidor designado, indicará esta condição no documento de entrega do fornecedor e solicitará ao Departamento de Administração ou a unidade equivalente esse exame, para a respectiva aceitação.

36

RECEBIMENTO E ACEITAÇÃO

O exame qualitativo poderá ser feito por técnico especializado ou por comissão especial, da qual, em princípio, fará parte o encarregado do almoxarifado. Quando o material não corresponder com exatidão ao que foi pedido, ou ainda, apresentar faltas ou defeitos, o encarregado do recebimento providenciará junto ao fornecedor a regularização da entrega para efeito de aceitação.

38

Incorporação de Materiais

É a fase do fluxograma de Administração de Materiais que envolvem o controle patrimonial; A incorporação é a inclusão e identificação do material permanente no patrimônio do órgão, autarquia ou fundação, mediante o seu registro patrimonial e contábil.

39

Incorporação de Materiais

Todo material permanente deverá ser incluído da seguinte forma: I - Identificação e valor do material; II - Características físicas; III -Características técnicas; IV -Termo de garantia vinculado à emissão da nota fiscal, quando couber.

40

Incorporação de Materiais

Tratando-se de semovente, será exigido ainda documento a ser emitido pelo setor responsável pelo controle do plantel justificando a incorporação; Para efeito de identificação, os materiais permanentes receberão números sequenciais de registro patrimonial, que deverão ser apostos mediante gravação, afixação de plaqueta ou etiqueta apropriada, com código de barra.

41

Incorporação de Materiais

Nenhum material permanente poderá ser distribuído à unidade requisitante sem a respectiva carga patrimonial, que se efetiva com o Termo de Responsabilidade, devidamente assinado.

42

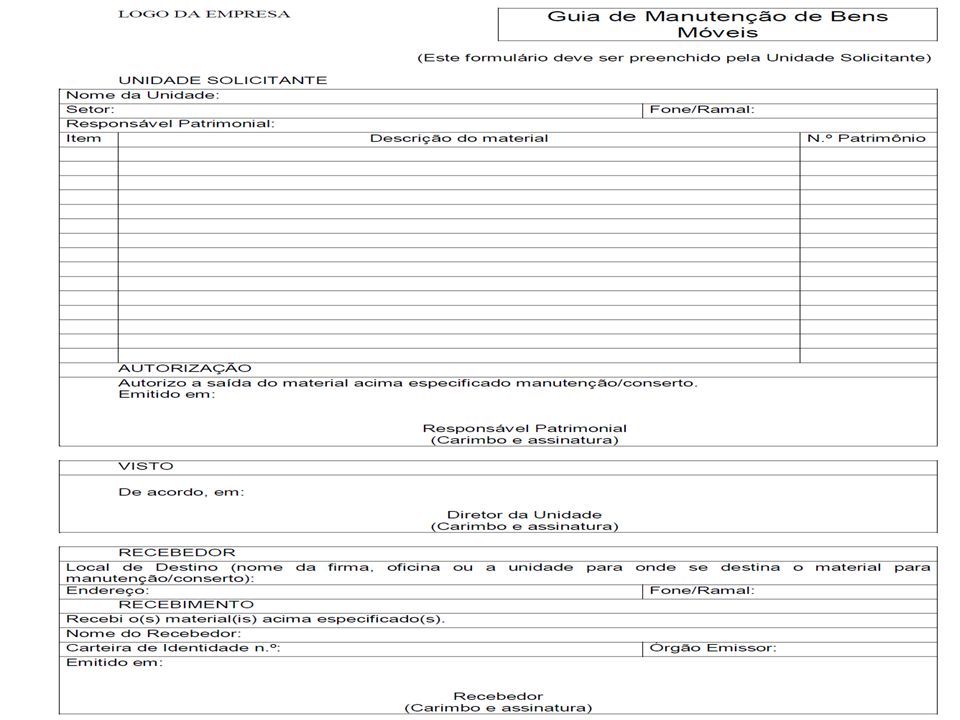

Tombamento Cumpre ao Departamento de Administração da Empresa ou Órgão Público, no que concerne ao material Permanente em uso, cuidar da localização, recolhimento, manutenção e redistribuição desse material, assim como da emissão de Termos de Responsabilidade, que conterão os elementos necessários à perfeita caracterização do bem.

43

Tombamento Para efeito de identificação e inventário, os materiais permanentes receberão números sequências de registro patrimonial: a) É o seu registro em livros próprios ou informatização, ou seja, o tombamento do bem; b) O número de registro patrimonial deverá ser aposto ao material, em número sequencial para cada unidade, mediante gravação, fixação de plaqueta ou etiqueta apropriada, fixada em parte mais visível do bem,

É o seu registro em livros próprios ou informatização, ou seja, o tombamento do bem; b) O número de registro patrimonial deverá ser aposto ao material, em número sequencial para cada unidade, mediante gravação, fixação de plaqueta ou etiqueta apropriada, fixada em parte mais visível do bem,")

44

Tombamento EMPRESA PATRIMÔNIO A95 144324-9 Dígito verificador

Número seqüencial Ano de fabricação Bens plaquetáveis

45

Tombamento Para equipamentos sensíveis e de pequeno porte não é fixado à plaqueta, mas tem o mesmo número seqüencial controlado pelo Setor de Patrimônio, gravado no bem (instrumental cirúrgico, odontológico, etc.)

")

46

Tombamento EMPRESA PATRIMÔNIO B95 149815-8 Dígito verificador

Número seqüencial Ano de fabricação Bens não plaquetáveis

47

TIPOS DE CODIFICAÇÃO: Numérica - uso somente de algarismos arábicos (51) Alfa-numérica - combinação de letras e números (XR3, 14 BIS) Decimal - dividindo-se em três grupos: a) aglutinante: é o grupo-chave designador do agrupamento de materiais. Ex.: Matéria-prima, Material de Escritório, de segurança, de limpeza, diversos, etc. b) individualizador: identifica cada um dos materiais que constam do grupo Aglutinador. Ex.: no material de escritório, temos lápis, caneta, régua, etc. c) descritivo: descreve os materiais pertencentes ao grupo Individualizador. Ex.: régua milimetrada de madeira.

aglutinante: é o grupo-chave designador do agrupamento de materiais. Ex.: Matéria-prima, Material de Escritório, de segurança, de limpeza, diversos, etc. b) individualizador: identifica cada um dos materiais que constam do grupo Aglutinador. Ex.: no material de escritório, temos lápis, caneta, régua, etc. c) descritivo: descreve os materiais pertencentes ao grupo Individualizador. Ex.: régua milimetrada de madeira.")

48

EXEMPLO DE CODIFICAÇÃO PELO SISTEMA DECIMAL

11 Disponível 12 Realizável a curto prazo 12.11 Almoxarifado Matéria-prima Material de escritório (aglutinante) Réguas (individualizador) Régua de plástico milimetrada de 30 cm. Des- Régua de madeira milimetrada de 50 cm. Cri- Régua de aço milimetrada de 15 cm Tivo

Réguas (individualizador) Régua de plástico milimetrada de 30 cm. Des Régua de madeira milimetrada de 50 cm. Cri Régua de aço milimetrada de 15 cm. Tivo.")

49

CLASSIFICAÇÃO DO MATERIAL

01 – Tinta 02 – Móvel 03 - Ferro 04 - Máquina Elétrica 01.01 – Verniz 02.01 – Armário Redondo Gerador 01.02 – Esmalte 02.02 – Arquivo Chato Turbina 01.03 – Solvente 02.03 – Mesa Sextavado Motor

50

Tipos de Inventários a) Inventário Inicial (Constituição da FUNREI): realizado quando da criação de uma Empresa ou Unidade gestora, para identificação e registro dos bens sob sua responsabilidade; b) Inventário Anual: destinado a comprovar a quantidade e o valor dos bens patrimoniais do acervo da Empresa e de cada Unidade gestora, existente em 31 de dezembro de cada exercício - constituído do inventário anterior e das variações patrimoniais (acréscimos e baixas autorizadas de bens) ocorridas durante o exercício. Ex.: do Imposto de Renda c) De Transferência de Responsabilidade: realizado quando da mudança do dirigente de uma Unidade gestora. Ex.: quando muda o Governo

Inventário Inicial (Constituição da FUNREI): realizado quando da criação de uma Empresa ou Unidade gestora, para identificação e registro dos bens sob sua responsabilidade; b) Inventário Anual: destinado a comprovar a quantidade e o valor dos bens patrimoniais do acervo da Empresa e de cada Unidade gestora, existente em 31 de dezembro de cada exercício - constituído do inventário anterior e das variações patrimoniais (acréscimos e baixas autorizadas de bens) ocorridas durante o exercício. Ex.: do Imposto de Renda. c) De Transferência de Responsabilidade: realizado quando da mudança do dirigente de uma Unidade gestora. Ex.: quando muda o Governo.")

51

Tipos de Inventários d) De Extinção ou Transformação: realizado quando da extinção ou transformação da Unidade gestora e) Eventual: realizado em qualquer época, por iniciativa do dirigente da Unidade gestora ou por iniciativa dos Órgãos fiscalizadores, através de auditorias. No Inventário Analítico, para a perfeita caracterização do bem, figurarão: a) Descrição minuciosa do bem; b) Número de registro; c) Valor (preço de aquisição, custo de produção ou preço de desavaliação); d) Estado do bem (bom, ocioso, antieconômico ou inservível); e) Outros elementos julgados necessários

Eventual: realizado em qualquer época, por iniciativa do dirigente da Unidade gestora ou por iniciativa dos Órgãos fiscalizadores, através de auditorias. No Inventário Analítico, para a perfeita caracterização do bem, figurarão: a) Descrição minuciosa do bem; b) Número de registro; c) Valor (preço de aquisição, custo de produção ou preço de desavaliação); d) Estado do bem (bom, ocioso, antieconômico ou inservível); e) Outros elementos julgados necessários.")

53

Armazenamento de Materiais

A armazenagem compreende a guarda, localização, segurança e preservação do material. A armazenagem revestir-se-á de cuidados contra qualquer tipo de ameaça decorrente de ação humana, mecânica, climática ou de qualquer natureza. Caberá aos órgãos, autarquias e fundações estabelecer os procedimentos internos para o armazenamento de materiais, observados as especificidades e espaço físico adequado.

54

Armazenamento de Materiais

São diretrizes da armazenagem de material: I - A manutenção de estoques mínimos para evitar prejuízos com deterioração, obsolescência ou perda de características físicas dos objetos; II - O monitoramento permanente do armazenamento; III - A adequação do acondicionamento.

55

Armazenamento de Materiais

IV- Os materiais estocados a mais tempo devem ser fornecidos em primeiro lugar, primeiro a entrar, primeiro a sair - PEPS, com a finalidade de evitar o envelhecimento do estoque; VI- Os materiais devem ser estocados de modo a possibilitar uma fácil inspeção e um rápido inventário; VII- Os materiais que possuem grande movimentação devem ser estocados em lugar de fácil acesso e próximo das áreas de expedição e o material que possui pequena movimentação deve ser estocado na parte mais afastada das áreas de expedição;

56

Armazenamento de Materiais

VIII- Os materiais jamais devem ser estocados em contato direto com o piso. É preciso utilizar corretamente os acessórios de estocagem para os proteger; IX- A arrumação dos materiais não deve prejudicar o acesso as partes de emergência, aos extintores de incêndio ou a circulação de pessoal especializado para combater a incêndio (Corpo de Bombeiros); X- Os materiais da mesma classe devem ser concentrados em locais adjacentes, a fim de facilitar a movimentação e inventário;

; X- Os materiais da mesma classe devem ser concentrados em locais adjacentes, a fim de facilitar a movimentação e inventário;")

57

Armazenamento de Materiais

XI- Os materiais pesados e/ou volumosos devem ser estocados nas partes inferiores das estantes e porta-estrados, eliminando-se os riscos de acidentes ou avarias e facilitando a movimentação; XII- Os materiais devem ser conservados nas embalagens originais e somente abertos quando houver necessidade de fornecimento parcelado, ou por ocasião da utilização; XIII- A arrumação dos materiais deve ser feita de modo a manter voltada para o lado de acesso ao local de armazenagem a face da embalagem (ou etiqueta) contendo a marcação do item, permitindo a fácil e rápida leitura de identificação e das demais informações registradas;

contendo a marcação do item, permitindo a fácil e rápida leitura de identificação e das demais informações registradas;")

58

Armazenamento de Materiais

XIV- Quando o material tiver que ser empilhado, deve-se atentar para a segurança e altura das pilhas, de modo a não afetar sua qualidade pelo efeito da pressão decorrente, o arejamento (distância de 70 cm aproximadamente do teto e de 50 cm aproximadamente das paredes)

")

59

Manutenção de Materiais:

É o ato de manter o material em condições de ser usado ou utilizado, até o seu desaparecimento ou descarga. Um bom gerente de material não pode se descuidar da manutenção dos materiais estocados, pois poderá trazer perdas e prejuízos consideráveis aos cofres públicos.

61

CONTROLE DE MATERIAIS:

É a denominação que se dá, em Administração, ao setor que tem por missão controlar a vida de materiais, como máquinas, equipamentos, peças, veículos, acessórios, etc. Para um controle mais eficaz e confiável o administrador e seus auxiliares utilizam-se de livros, fichas e controles informatizados, que deverão fornecer automaticamente todos os dados relativos a cada um dos materiais e matérias-primas adquiridos para suprir os diversos segmentos operacionais e Administrativos

62

CONTROLE DE MATERIAIS:

Principais Funções da Gerência de Estoque: a) Alimentar os setores consumidores e evitar que os serviços sejam paralisados; b) Manter o equilíbrio entre aquisições e as necessidades de consumo; c) Efetuar cálculos de lote de suprimentos; d) Manter o sistema de estoque atualizado fazendo os lançamentos de dados nas rotinas próprias; e) Elaborar estatística de consumo; f) Aumentar a vida útil do material, garantindo sua existência através de sua correta manutenção;

Alimentar os setores consumidores e evitar que os serviços sejam paralisados; b) Manter o equilíbrio entre aquisições e as necessidades de consumo; c) Efetuar cálculos de lote de suprimentos; d) Manter o sistema de estoque atualizado fazendo os lançamentos de dados nas rotinas próprias; e) Elaborar estatística de consumo; f) Aumentar a vida útil do material, garantindo sua existência através de sua correta manutenção;")

63

CONTROLE DE MATERIAIS:

g) Examinar, receber, armazenar e fazer a manutenção dos materiais; h) Manter os materiais existentes no depósito sob condições ideais de ventilação e iluminação; i) Cuidar para que os materiais deteriorados sejam retirados imediatamente do estoque; j) Manter atualizadas as informações referentes aos níveis de estoque e de uso contínuo, cuja falta pode gerar prejuízos irreparáveis à linha de produção e aos cofres públicos.

Examinar, receber, armazenar e fazer a manutenção dos materiais; h) Manter os materiais existentes no depósito sob condições ideais de ventilação e iluminação; i) Cuidar para que os materiais deteriorados sejam retirados imediatamente do estoque; j) Manter atualizadas as informações referentes aos níveis de estoque e de uso contínuo, cuja falta pode gerar prejuízos irreparáveis à linha de produção e aos cofres públicos.")

64

Distribuição de Materiais:

Compreende o suprimento e a movimentação de materiais: Suprimento de Materiais: É a função administrativa que trata, em essência, da provisão do material necessário aos órgãos operacionais e administrativos. É colocar o material, ou os meios para a sua aquisição, nos diversos pontos de consumo, de utilização, ou de transformação.

65

Distribuição de Materiais:

Tipos de Suprimentos de Material: SUPRIMENTO AUTOMÁTICO: Tem por objetivo aparelhar os órgãos com os materiais necessários ao seu perfeito funcionamento, independentemente de solicitação. Isto requer um planejamento participativo, integrado e consciente, para que os resultados sejam confiáveis.

66

Distribuição de Materiais:

Os subsídios necessários ao estabelecimento desse tipo de suprimento são fornecidos, principalmente, pelos seguidos documentos de controle, quais sejam: - Planejamento físico-financeiro; - Estatística de consumo; - Boletins de consumo, mensal ou trimestral; - Histórico de produção e de consumo; - Planos de instalação de novas unidades.

67

Distribuição de Materiais:

SUPRIMENTO MANUAL OU A PEDIDO: Nesse tipo de suprimento o material é solicitado ao almoxarifado para utilização imediata, através de requisição. A requisição do material é o documento hábil e único pelo qual o material é solicitado ao almoxarifado, para utilização imediata. A requisição é emitida pela seção que necessita do material, devendo ser preenchidos todos os campos existentes nesse documento. É necessário, ainda, o envolvimento pleno e o conhecimento detalhado do almoxarife nessa distribuição de material, mesmo porque é uma forma de controlar o fluxo de saída de material dos almoxarifados.

68

Consumo de Materiais: É a utilização do material pelos órgãos, supridos através de distribuição automática e/ou através da requisição de material. Envolve a realimentação, a fim de averiguar a satisfação ou não das necessidades, como forma de subsidiar futuros planejamentos.

Apresentações semelhantes