Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ESTRATÉGIA – AVALIAÇÃO, IMPLEMENTAÇÃO E CONTROLO

Como implementar, avaliar a estratégia? O que é o controlo estratégico? Sistemas Controlo Estratégico

2

O que é o controlo estratégico?

Definição controlo estratégico Selecção estratégia e estrutura da organização Criação do sistema de controlo e avaliação 3 3 3

3

Estratégia e Estrutura Responsabilidade Social

O Balanced Scorecard Estabelecimento Missão e Objectivos Desenvolvimento Estratégia e Estrutura Criação do Sistemas de Controlo: Eficiência Qualidade Inovação Responsabilidade Social Avaliação do Desempenho Acções correctivas para resolver problemas e explorar oportunidades 9 9 9 9

4

Sistemas controlo Definição de Sistemas Controlo Estratégico

Etapas no desenho dos sistemas de controlo Níveis dos Sistemas de Controlo 10 10 10

5

Etapas do desenho de Sistemas de Controlo

Estabelecer metas e alvos Criar medidas e monitorizar o sistema Comparar o Desempenho Face aos objectivos Avaliar e tomar medidas correctivas 14 14 14

6

Níveis dos Sistemas de Controlo

Gestão Empresa (Definir Controlos para empresa) Gestão Divisional (Definir controlos para as divisões) Gestores Funcionais (Definir controlos para as áreas funcionais) Gestores de Primeira linha 15 15 15

Gestão Divisional. (Definir controlos. para as divisões) Gestores Funcionais. (Definir controlos. para as áreas funcionais) Gestores. de Primeira linha")

7

Objectivos Indicadores

Rendibilidade Resultado Operacional Capitais Investidos Dimensão Quota de Mercado Inovação Vol. Negócios Novos Produtos Vol. Negócios Total Qualidade Taxa de Devoluções Clima Social Número de Horas Perdidas ou Taxa de Absentismo

8

O Balanced Scorecard Nas empresas obtêm-se o que se mede.

Os sistemas de controlo influenciam os comportamentos dos gestores e funcionários. Os gestores necessitam de uma visão balanceada de medidas de desempenho financeiro e operacional

9

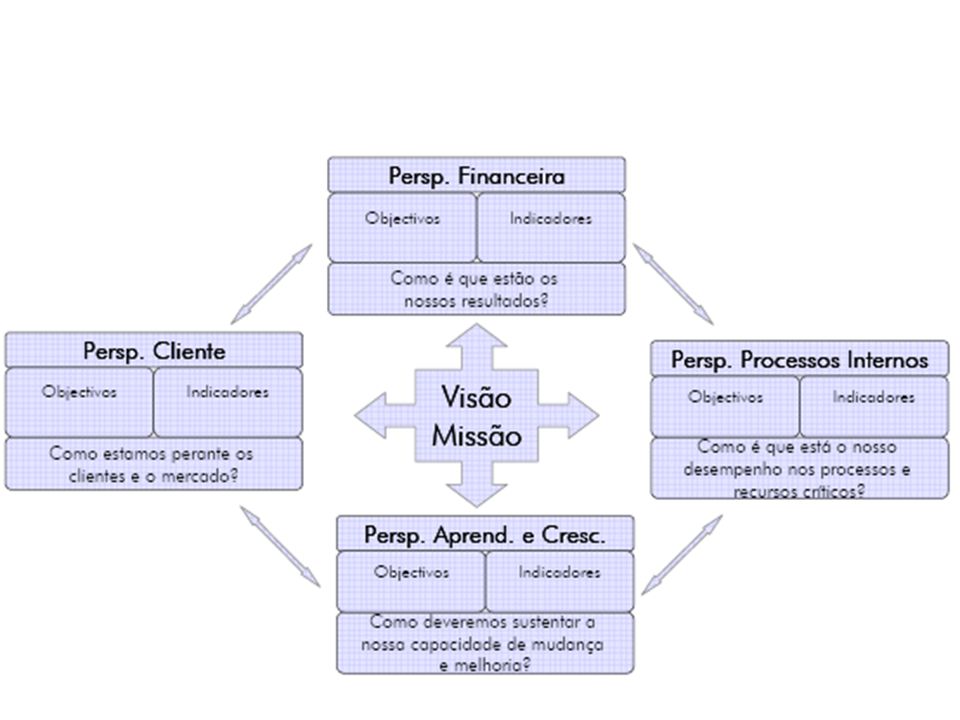

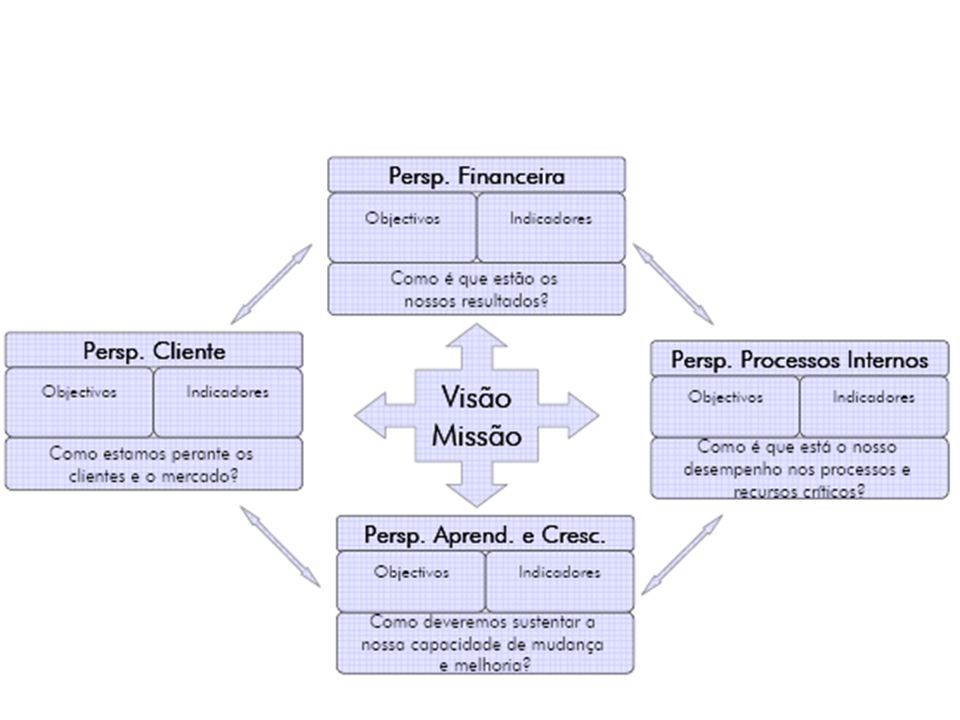

O Balanced Scorecard O Balanced scorecard fornece resposta às questões fundamentais da empresa: Como os consumidores vêm a empresa ? Qual o nosso nível de desempenho ? Somos capazes de continuar a oferecer valor ? Como somos vistos pelos accionistas ?

10

Perspectiva Financeira Criação de Inovação e Valor

O Balanced Scorecard Perspectiva Financeira Objectivos Medidas Perspectiva Consumidor Perspectiva Interna Objectivos Medidas Objectivos Medidas Criação de Inovação e Valor Objectivos Medidas

11

Objectivos do Balanced Scorecard

O balanced scorecard traduz num único documento os vários elementos da estratégia. O balanced scorecard fornece uma visão integradora dos vários subsistemas da empresa. Obriga os gestores a traduzirem os seus objectivos em medidas de desempenho.

12

O Balanced Scorecard Contrariamente aos sistemas de controlo clássicos o B.S.C. (ex tableaux de bord) coloca a estratégia e a visão da empresa em primeiro lugar. As medidas são definidas para permitir aos trabalhadores medirem os seus resultados. Permite ter uma visão de conjunto e das ligações essenciais entre os vários subsistemas. Fornece uma perspectiva interna e externa à empresa e focalizada não no passado mas sim no futuro da empresa.

coloca a estratégia e a visão da empresa em primeiro lugar. As medidas são definidas para permitir aos trabalhadores medirem os seus resultados. Permite ter uma visão de conjunto e das ligações essenciais entre os vários subsistemas. Fornece uma perspectiva interna e externa à empresa e focalizada não no passado mas sim no futuro da empresa.")

13

CONDIÇÕES NECESSÁRIAS PARA A IMPLEMENTAÇÃO DA ESTRATÉGIA

Visão Inspiração da estratégia para todos os membros da organização Missão Declaração escrita que traduz os ideais e orientações globais Definição do motivo da existência da organização Objectivos Metas quantificadas e enquadradas no tempo Negócios Áreas de efectiva actuação da organização 13

14

Condições para implementação

Política de gestão Estilos liderança Valores Cultura organizacional Estrutura – tipos estruturas Visão Missão Objectivos

15

Visão, Missão e Valores Visão:

O que queremos ser e para onde queremos ir? Missão: Porque é que esta Empresa existe? Qual a ideia/conceito que presidiu à criação deste negócio? Trata-se da razão fundamental da existência de uma Empresa. Valores: De que forma vamos trabalhar para chegar à Visão e mantendo-nos alinhados com a nossa missão? O que valorizamos?

16

Visão Ser reconhecida nacional e internacionalmente como benchmark da actividade de relacionamento com Clientes em termos de eficiência operacional, liderando os sectores servidos pela empresa em Portugal, destacando-se pela excelência dos serviços prestados e pelo enfoque na satisfação e desenvolvimento profissional dos colaboradores, gerando o devido retorno para os seus accionistas.

17

VISÃO O sentido visionário e realista da XPTO tem permitido à empresa afirmar-se nos mercados nacional e internacionais. A capacidade de pensar a realidade empresarial a partir da nossa cultura, das nossas competências e talentos, para projectarmos uma acção dirigida e diferenciada internacionalmente, nos vários continentes, tem sido o nosso sentido de negócio – Pensar local e agir Globalmente. Os vectores chave do sucesso da XPTO são a Qualidade, a Inovação, o respeito pelo Ambiente e as sólidas relações de parcerias com Clientes, Fornecedores, Estado e outras Entidades. Como objectivos sociais, a empresa pretende ser uma fonte de desenvolvimento local e pauta-se por um equilíbrio de interesses entre accionistas, trabalhadores e comunidade regional.

18

VALORES - Brio Profissional, no desempenho da actividade; - Flexibilidade, no ajustamento às necessidades do cliente; - Inovação, na organização do trabalho, design e tecnologia; - Espírito de Equipa, nas parcerias internas e externas; - Empreendedorismo, na orientação de resultados para a criação de riqueza.

19

Missão Geralmente a missão contém informações sobre:

A razão de ser da empresa Qual é o negócio da empresa O tipo de produtos ou serviços a que a empresa se dedica Os mercados a que se dirige A sua filosofia de actuação A visão que tem de si própria A imagem pública que pretende transmitir 19

20

A missão de uma organização deve revelar a sua identidade e personalidade.

21

Formulação de estratégias

A concepção da missão como propósito estratégico deve reunir 3 caracteristicas: 1- Incorporar uma ideia profunda de triunfo 2- Ser estável ao longo do tempo 3- Implicar o conjunto da organização Missão: -objectivos gerais -negócio -princípios -valores Grupos de Interesse externos -clientes -fornecedores -concorrentes -governo -sindicatos -público em geral Grupos de Interesse internos -trabalhadores -executivos -accionistas OBJECTIVOS Formulação de estratégias

22

MISSÃO Consiste na declaração escrita que traduz os ideais e orientações globais da organização para o futuro Deve ser formulada servindo de guia de orientação para as pessoas que trabalham para a empresa Ela deve ser: Breve e Simples Flexível Distinta 22

23

MISSÃO Deverá ter um número limitado de metas:

A declaração não deve ser muito pretensiosa – e desajustada. – deve ser real e qb ambiciosa Enfatizar as principais politicas e valores, que organização pretende honrar Definir as principais esferas competitivas dentro das quais a organização operará 23

24

MISSÃO Com os tempos a MISSÃO pode mudar:

Para aproveitar novas oportunidades; Para responder a mudanças nas condições do mercado 24

25

Missão: Deve Incluir Os clientes Os produtos ou serviços

Os principais mercados As convicções da empresa face à sociedade e a sua contribuição enquanto membro desta Os limites geográficos, ou outros, nos quais a empresa desenvolve a sua actividade 25

26

Missão Prestar serviços e fornecer soluções inovadores de elevada qualidade e com óptima relação custo benefício, satisfazendo e excedendo os requisitos e as expectativas dos clientes e gerando valor para o negócio deles. Disseminar as melhores práticas operacionais, criando uma cultura impregnada de optimização e qualidade entre todos os colaboradores da XPTO, estimulando a melhoria contínua dos processos que suportam a actividade da empresa, garantindo credibilidade e solidez financeira, de modo a fidelizar seus actuais clientes e conquistar novos clientes.

27

MISSÃO: A XPTO participa e ajuda a construir uma sociedade que se revê no bem estar e na qualidade, proporcionando as melhores soluções decorativas cerâmicas e desenvolvendo um serviço dinâmico e integral ao sector da construção. Desde a sua fundação, a XPTO tem prosseguido uma estratégia coerente e determinada, tendo por objectivos a liderança do mercado português de pavimentos e revestimentos cerâmicos e a inclusão no círculo das grandes empresas internacionais do sector.

28

Objectivos Definida a missão, a empresa necessita de estabelecer um conjunto de objectivos que lhe permita orientar as suas decisões, no sentido de garantir que caminha na direcção estabelecida pela missão. Espera-se que estes sejam: 1- Quantificáveis 2- Calendarizáveis 3- Motivadores 4- Hierarquizados 5- Consistentes

29

OBJECTIVOS ESTRATÉGICOS:

S.M.A.R.T. significam: Specific (específicos), Measurable (mensuráveis), Attainable (atingíveis), Realistic (realistas), e Time (temporizáveis). Específico: Mensurável Atingível Realista Temporizável

, Measurable (mensuráveis), Attainable (atingíveis), Realistic (realistas), e Time (temporizáveis). Específico: Mensurável. Atingível. Realista. Temporizável.")

30

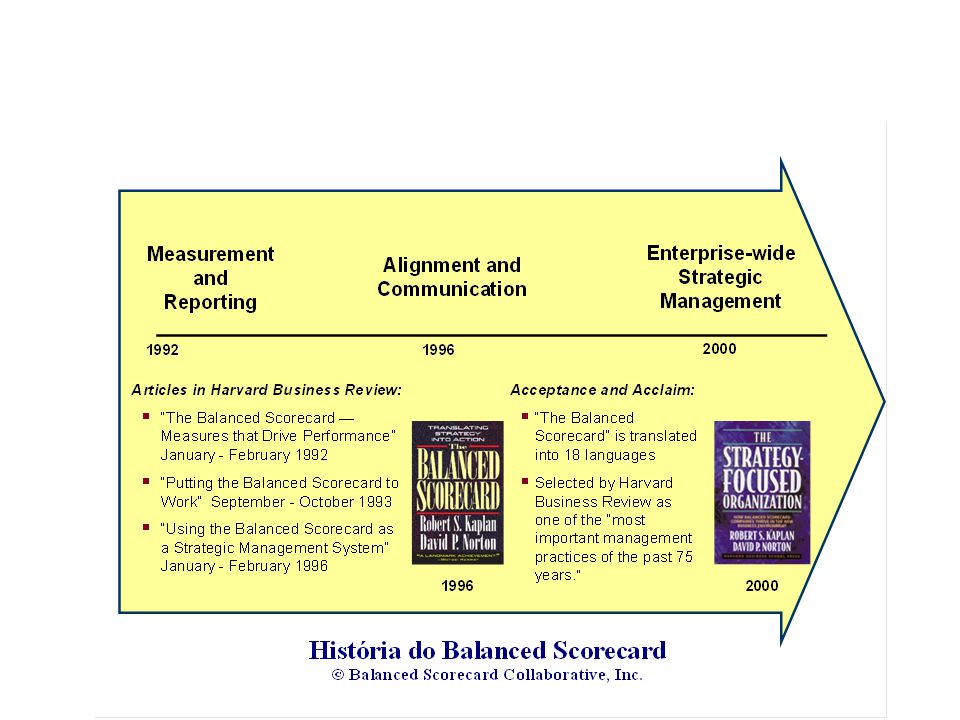

BALANCED SCORECARD Surge em 1990, através de um estudo para desenvolvimento de um novo modelo de avaliação de desempenho Nolan Norton, David Norton e Robert Kaplan Sistema de avaliação do desempenho, constituído por um conjunto de indicadores, financeiros e não financeiros, que fornecem aos gestores uma visão rápida e completa da empresa

31

Balanced Scorecard Conjuga o interesse dos indicadores financeiros com outros de natureza operacional, relacionados com a satisfação dos clientes, os processos internos e as actividades de inovação e desenvolvimento da empresa (vitais para o crescimento da competitividade da empresa no futuro)

")

32

Instrumento de gestão que fornece aos gestores uma visão global e integrada do desempenho organizacional sob quatro perspectivas. Traduz a visão e a estratégia da empresa num conjunto de objectivos e indicadores

33

Visa relacionar controlo de gestão de curto prazo e objectivos de longo prazo, i.é, visão e estratégia.

34

De acordo com os conceitos definidos por Robert S. Kaplan e David P

De acordo com os conceitos definidos por Robert S. Kaplan e David P. Norton, o BSC permite relacionar os objectivos, as iniciativas e os indicadores com a estratégia da empresa, garantindo assim o alinhamento das acções das diferentes áreas organizacionais em torno do entendimento comum dos objectivos estratégicos e das metas a atingir.

35

O BSC, integra indicadores financeiros e não financeiros (Cliente, Processos Internos e Inovação), e garante também uma perspectiva abrangente do desempenho das áreas críticas do negócio.

, e garante também uma perspectiva abrangente do desempenho das áreas críticas do negócio.")

36

Visão integrada do desempenho e de um processo contínuo de avaliação e actualização da estratégia da empresa. Facilita a comunicação e compreensão da visão e objectivos estratégicos ao universo de colaboradores.

37

Avaliar o Desempenho da Empresa

É importante avaliar o desempenho da empresa com o BSC porque: só se pode gerir aquilo que se pode medir; o ambiente actual requer um base de dados mais complexa e abrangente do que aquela proporcionada pelos sistemas tradicionais (muito centrados em índices financeiros).

.")

38

Avaliar a Empresa nas várias Perspectivas

É necessário avaliar a Empresa nas várias Perspectivas porque os indicadores financeiros não são suficientes para informar os gestores com as informações que necessitam devido ao facto de serem “historicamente orientados”.

39

O Balanced Scorecard pretende encontrar uma estratégia sustentada num sistema de gestão, comunicação e medição da performance a longo prazo e interligar o controlo operacional de curto prazo com a visão e estratégia de duração superior.

40

O objectivo principal do BSC consiste em encontrar uma estratégia sustentada num sistema de gestão, comunicação e medição da performance a longo prazo.

41

BSC - pretende interligar o controlo operacional de curto prazo com a visão e estratégia de longo prazo, baseando-se nos factores críticos para a implementação da estratégia, permitindo aos gestores acompanhar a evolução do negócio e a implementação estratégica em quatro perspectivas diferentes: financeira; clientes; processos internos; aprendizagem e crescimento.

42

O BSC como um sistema de gestão estratégica

O BSC é um método que permite uma aprendizagem contínua e permanente numa organização, conciliando os objectivos estratégicos com as práticas adoptadas em cada momento.

43

Considerações - Balanced Scorecard

O BSC não garante o sucesso das organizações, mas ajuda os gestores a uma melhor compreensão da estratégia e dos respectivos factores críticos de sucesso, através da definição de indicadores mais apropriados. O Balanced Scorecard pretende encontrar uma estratégia sustentada num sistema de gestão, comunicação e medição da performance a longo prazo e interligar o controlo operacional de curto prazo com a visão e estratégia de duração superior.

44

As perspectivas do BSC Segundo Kaplan e Norton (1992), o acompanhamento do desempenho é efectuado através de quatro perspectivas de análise, que devem ser ajustadas de acordo com a missão e estratégia da organização: - Perspectiva financeira; - Perspectiva dos clientes; - Perspectiva dos processos internos; - Perspectiva de aprendizagem e desenvolvimento organizacional.

, o acompanhamento do desempenho é efectuado através de quatro perspectivas de análise, que devem ser ajustadas de acordo com a missão e estratégia da organização: - Perspectiva financeira; - Perspectiva dos clientes; - Perspectiva dos processos internos; - Perspectiva de aprendizagem e desenvolvimento organizacional.")

45

Exemplos de objectivos estratégicos

Growth Maintain a net profit rate equal to or better than the best world class companies in our industry. Management Have a management team capable of meeting our strategic objectives. Safety Have an injury free workforce. Administrative Have standardized cost management and financial systems. Employees Define and communicate organizational roles, responsibilities, and expectations for all employees. Quality Complete the ISO 9000 certification of all projects.

46

BSC Enquadra os indicadores chave para a execução da estratégia ...

As Métricas têm que estar alinhadas com a Estratégia Converte a informação de alto nível, disponível aos cargos directivos em informação mais acessível e fácil de diluir pela organização; Evita a perda de detalhe; Os quadros executivos têm conhecimento da informação aos níveis mais baixos; Garante uma informação consistente para toda a organização; Facilita a convergência de objectivos e de estratégia na organização. “The balanced scorecard provides executives with a comprehensive framework that translates a company’s vision and strategy into a coherent set of performance measures,… organized into four different perspectives: financial, customer, internal business process, and learning and growth” (Kaplan & Norton, 1997) Financial and Non-financial Measures: “Not only do non-financial measures matter to corporate executives, but more importantly investors take these measures into account when valuing companies” (Measures that Matter, Ernst & Young) “If a firm’s non-financial data are strong, this could facilitate its ability to raise capital. The message is clear: non-financial factors can be used as leMETHODUSng indicators of future financial performance.” (Measures that Matter, Ernst & Young) The Balanced Scorecard is a Performance Management tool. The BSC Translates the Strategic Objectives into Measurable Indicators in 4 Dimensions:

Financial and Non-financial Measures: Not only do non-financial measures matter to corporate executives, but more importantly investors take these measures into account when valuing companies (Measures that Matter, Ernst & Young) If a firm’s non-financial data are strong, this could facilitate its ability to raise capital. The message is clear: non-financial factors can be used as leMETHODUSng indicators of future financial performance. (Measures that Matter, Ernst & Young) The Balanced Scorecard is a Performance Management tool. The BSC Translates the Strategic Objectives into Measurable Indicators in 4 Dimensions:")

47

Estrutura de um Balanced Scorecard

Objectivos estratégicos Indicadores Desempenho Metas Iniciativas

48

…assegurando a integração e o alinhamento dos indicadores aos vários níveis

Scorecard da Empresa Indicadores estratégicos Scorecard da Direcção / Departamento Estratégia Scorecard Equipa / Indivíduo Visão Indicadores de processo / Unidade Unidades Orgânicas Objectivos Estratégicos Dimensões de Performance Indicadores de função / actividade Equipas / Indivíduos Factores Críticos de Sucesso Indicadores e Métricas O Scorecard Estratégico é a base para a identificação, em cascata, dos indicadores de desempenho aos vários níveis, culminando com os objectivos individuais / equipa.

49

A Metodologia de Desenvolvimento do BSC

4 Direcção de Negócio de Longo Prazo Visão e Missão 4 Aquilo que é necessário para criar e manter Vantagens Competitivas Objectivos Estratégicos Qualidade/ Processos Competências / desenvolvimento Financeira Clientes Aquilo que é Crítico para se atingirem os Objectivos/ Executar a Estratégia 4 Factores Críticos de Sucesso (FCS’s) 4 Quais os Indicadores que melhor reflectem a Evolução na Execução da Estratégia/ Atingimento dos Objectivos Indicadores de Desempenho e Métricas

4. Quais os Indicadores que melhor reflectem a Evolução na Execução da Estratégia/ Atingimento dos Objectivos. Indicadores de Desempenho e Métricas.")

50

O principio da causa-efeito no Balanced Scorecard

Finanças e Negócio Clientes “Então os clientes estarão satisfeitos ...” “E conseguiremos mais negócio ...” Desenvolvimento do pessoal Processos internos “A fazer as coisas correctas ...” “Se tivermos o pessoal adequado ....”

51

As perspectivas do Balanced Scorecard

FINANCEIRA Como se apresentar perante os accionistas? PERSPECTIVA DOS PROCESSOS DE NEGÓCIO PERSPECTIVA DO MERCADO VISÃO E ESTRATÉGIA Para satisfazer os accionistas e os clientes quais os processos em que devemos ser excelentes? Para chegar à nossa visão como devemos encarar os clientes? PERSPECTIVA DE APRENDIZAGEM E DESENVOLVIMENTO Como inovar e desenvolver de forma sustentada as nossas capacidades?

52

Perspectiva financeira

Reflecte os resultados das decisões tomadas em todas as áreas da empresa; Estabelece os objectivos de longo prazo para as diversas áreas da organização; Traduz os objectivos dos empresários/gestores, em termos de crescimento e lucros; Está normalmente associada aos instrumentos clássicos de Controlo de Gestão (indicadores financeiros); Centra a atenção no acompanhamento: Do crescimento da empresa Da gama de produtos (product-mix) Da rendibilidade e redução de custos Do investimento e da utilização dos recursos Economic Value Added e Rendibilidade do Capital Investido

; Centra a atenção no acompanhamento: Do crescimento da empresa. Da gama de produtos (product-mix) Da rendibilidade e redução de custos. Do investimento e da utilização dos recursos. Economic Value Added e Rendibilidade do Capital Investido.")

53

Perspectiva do mercado

Modo como o valor é apercebido pelo cliente; Deve determinar o modo como são desenvolvidos os processos internos e para onde devem ser orientados os esforços da empresa; As informações externas ganham relevância para a tomada de decisão (ex: processo de decisão de compra, factores de compra como o preço, qualidade, o nível de serviço, etc); Necessidade de desenvolver um sistema de informação orientado para o cliente/mercado; Centra a atenção no acompanhamento da: Quota de mercado Fidelidade do cliente - taxa de retenção Satisfação do cliente - tempo para satisfazer uma encomenda Rendibilidade por cliente

; Necessidade de desenvolver um sistema de informação orientado para o cliente/mercado; Centra a atenção no acompanhamento da: Quota de mercado. Fidelidade do cliente - taxa de retenção. Satisfação do cliente - tempo para satisfazer uma encomenda. Rendibilidade por cliente.")

54

Perspectiva interna A empresa é uma sequência de processos e actividades; Os lucros dependem de como são executadas as actividades; Reconhecer que se torna necessário eliminar as actividades que não criam valor; Quais os processos que acrescentam valor para o cliente e simultaneamente para o empresário/accionista? Identificar os geradores de custo e dispor de meios para gerir eficientemente; Orientação do controlo de gestão para o apuramento de resultados por actividades (CBA e GBA); Centra a atenção no acompanhamento: Dos recursos necessários e seu custo Da capacidade de produção e possibilidade de crescimento Da forma como são desenvolvidas as actividades

; Centra a atenção no acompanhamento: Dos recursos necessários e seu custo. Da capacidade de produção e possibilidade de crescimento. Da forma como são desenvolvidas as actividades.")

55

Perspectiva do desenvolvimento organizacional

Reconhece que são as pessoas que geram os resultados; Dá ênfase ao conhecimento como uma das principais fontes de criação de valor e desenvolvimento; Motivar as pessoas, por forma a criar um espírito de melhoria contínua; Orientação do CG para os aspectos relacionados com o comportamento organizacional, teoria da motivação e prémios e incentivos; Centra a atenção no acompanhamento: Dos indicadores de satisfação dos RH Taxa de rotação do pessoal, investimento na formação, numero de sugestões dos empregados implementada, etc. Da capacidade de mudança e desenvolvimento

56

Métricas de performance

MÉTRICAS DE PERFORMANCE FINANCEIRA Rendibilidade Crescimento Valor acresc. para o accionista MÉTRICAS DE PERFORMANCE NO MERCADO Prazo Qualidade Serviço Preço MÉTRICAS DE PERFORMANCE DOS PROCESSOS INTERNOS Prazo Qualidade Produtividade Custo MÉTRICAS DACAPACIDADE DE INOVAR E APRENDER Inovação Formação Activos intelectuais

57

Controlo das diversas perspectivas da gestão

Os OBJECTIVOS são diversificados: Financeiros Não Financeiros Necessário planear e acompanhar os MEIOS: Quantitativos – Financeiros e Operacionais Qualitativos Calendarização (Timing)

")

58

O controlo de gestão deve ter dinâmica

Mais acção – Menos burocracia Orientação para as pessoas Envolvimento dos gestores São eles os principais Mecanismos de motivação Prémios e Incentivos O Futuro como base da decisão Os dados históricos servem para análise da evolução Os orçamentos – como objectivos de curto prazo A estratégia e os planos – como objectivos de longo prazo

59

Deve fornecer informação relevante para os gestores - executivos

Informação sintética e prática Diferentes perspectivas Adaptada às necessidades do utilizador Disponibilizada em tempo útil Relevante para apoiar as decisões correntes e estratégicas

60

O BSC permite: A) clarificar e transmitir a visão e estratégia - os factores críticos são determinantes para se atingir determinadas performances aos olhos do mercado e dos accionistas.

clarificar e transmitir a visão e estratégia - os factores críticos são determinantes para se atingir determinadas performances aos olhos do mercado e dos accionistas.")

61

B) comunicar e interligar objectivos e indicadores estratégicos - o comprometimento dos colaboradores com a organização só existe quando as metas que visam obter se encontram alinhadas com os objectivos e expectativas dos gestores.

comunicar e interligar objectivos e indicadores estratégicos - o comprometimento dos colaboradores com a organização só existe quando as metas que visam obter se encontram alinhadas com os objectivos e expectativas dos gestores.")

62

C) planear, estabelecer objectivos e alinhar iniciativas estratégicas - os gestores devem identificar metas desafiantes para os seus clientes, definir processos internos, planear a performance financeira e o crescimento.

planear, estabelecer objectivos e alinhar iniciativas estratégicas - os gestores devem identificar metas desafiantes para os seus clientes, definir processos internos, planear a performance financeira e o crescimento.")

63

D) promover feedback estratégico e aprendizagem - permite monitorizar continuamente a organização.

promover feedback estratégico e aprendizagem - permite monitorizar continuamente a organização.")

64

Perspectivas do bsc Perspectiva Financeira – Como é que aparecemos aos nossos accionistas? Perspectiva de Clientes – Como é que os clientes nos vêem? Perspectiva de processos internos – Em que temos de ser excelentes? Perspectiva de aprendizagem e crescimento – Como podemos melhorar e criar valor?

65

Responder aos desafios colocados por estas quatro questões permite ajustar continuamente a estratégia e mudá-la quando necessário.

66

A resposta permanente a estas quatro questões permite realizar uma medição simultaneamente financeira e não financeira, inerente ao sistema de informação alargado a todos os níveis da organização.

67

No fundo o BSC define-se mediante a formulação e resposta a quatro perguntas:

A) Para alcançar o sucesso financeiro como devemos aparecer aos nossos accionistas? B) Para alcançar a nossa visão como devemos olhar para os nossos clientes? C) Para satisfazer accionistas e clientes quais os processos internos em que devemos ser excelentes? D) Para alcançarmos o sucesso com a nossa visão, como devemos orientar a nossa capacidade de aprender e crescer?

Para alcançar o sucesso financeiro como devemos aparecer aos nossos accionistas B) Para alcançar a nossa visão como devemos olhar para os nossos clientes C) Para satisfazer accionistas e clientes quais os processos internos em que devemos ser excelentes D) Para alcançarmos o sucesso com a nossa visão, como devemos orientar a nossa capacidade de aprender e crescer")

69

Focaliza toda a organização nos aspectos estratégicos chave

Melhora a comunicação Fixa objectivos a todos os níveis da organização Dá feedback periódico sobre a estratégia

70

Perspectiva financeira

Defende interesses dos accionistas Objectivo vital das empresas, a longo prazo, é conseguir excelentes retornos dos capitais investidos Permite avaliar se a estratégia definida, a sua implementação e execução estão ou não a contribuir para melhorias efectivas do seu desempenho financeira

71

Cada indicador seleccionado, tem de constituir um elo da cadeia de relações causa/efeito que termina na melhoria do desempenho financeiro Duplo papel dos objectivos e indicadores financeiros Definem os resultados que se esperam obter de determinada estratégia Alvos finais dos objectivos e indicadores das outras perspectivas

72

Perspectiva do cliente Modo como a empresa deseja ser vista pelos seus clientes

73

Perspectiva do cliente

Medidas para a perspectiva do cliente Indicadores centrais para os clientes Quota de mercado Retenção dos clientes Aquisição de clientes Satisfação dos clientes Rendibilidade dos clientes Ofertas de valor para o cliente

74

Perspectiva dos processos internos

Reflecte as capacidades da organização e da tecnologia para acrescentar valor à actividade do cliente As medidas devem traduzir-se em: Melhorias nos processos internos que favoreçam o exceder das expectativas Só devem ser formulados após definidos os indicadores financeiros e do cliente Devem centrar-se nos processos com maior impacto na satisfação do cliente e na concretização dos objectivos financeiros

75

Perspectiva de aprendizagem e crescimento

Construir as competências fundamentais necessárias para competir no futuro Infra-estrutura necessária para a empresa conseguir crescer no futuro É indutora das restantes perspectivas Reforça a importância de se investir para o futuro (novos equipamentos, I&D, pessoas…)

")

76

Perspectiva de aprendizagem e crescimento

Indicadores relativos aos trabalhadores Satisfação dos trabalhadores Retenção dos trabalhadores Produtividade dos trabalhadores Indutores específicos da perspectiva Formação dos trabalhadores Motivação, empowerment e alinhamento de objectivos

77

Relações de causa efeito

O BSC tem de expressar a estratégia da empresa através de uma sequência de relações de causa e efeito ao longo das quatro perspectivas. Cada indicador seleccionado terá de ser um elemento da cadeia de relações de causa e efeito, que comunique o significado da estratégia.

78

Vantagens do BSC Produção de indicadores de carácter financeiro e não financeiro Estabelecem-se os objectivos face à estratégia, definem-se os factores críticos para a partir daí, se identificarem os planos de acção definição de conjuntos de indicadores pré definidos sistemas de informação para os gestores e de apoio à decisão

79

• Privilegia a estratégia

• Benchmarking sistemático • Documento sintético • Enfatiza a monitorização da estratégia e da visão da empresa • Faz o balanceamento entre as medidas financeiras e as não financeiras

80

O Balanced Scorecard é um dos instrumentos da gestão, de sucesso inquestionável nos últimos anos.

Para além de permitir o necessário alinhamento estratégico numa organização, possibilita a operacionalização da própria estratégia a todos os níveis da organização.

81

O BSC surge do princípio de que não se pode gerir o que não se pode medir.

A criação do BSC tem início na visão e estratégias da organização, a partir das quais são definidos os factores críticos de sucesso. Os indicadores de desempenho permitem a definição de metas e a medição dos resultados atingidos em áreas críticas de execução das estratégias.

82

O BALANCED SCORECARD – Definição e Estrutura.

O BSC traduz a missão e a estratégia das empresas num conjunto abrangente de medidas de desempenho que serve de base para um sistema de medição e gestão estratégica.

83

O Scorecard é um novo instrumento que integra as medidas derivadas da estratégia, sem menosprezar as medidas financeiras do desempenho passado, e que mede o desempenho organizacional sob quatro perspectivas equilibradas: financeira, do cliente/mercado, dos processos internos da empresa, e da aprendizagem e do crescimento.

84

O Balanced Scorecard foi inicialmente desenvolvido por Robert Kaplan e David Norton como forma de complementar a informação financeira tradicional de medição da performance (Kaplan et al, 1992).

.")

85

Assumiu-se assim como um sistema criado para resolver problemas particulares de empresas que se defrontavam com as suas concorrentes a nível mundial - principalmente japonesas - e, por isso, precisavam de melhorar a gestão dos custos, com o fim de aprimorar os processos de produção e de atendimento ao cliente (Kaplan, 1999).

.")

86

O Balanced Scorecard aparece como um instrumento que visa complementar o sistema contabilístico, na medida em que fornece, com maior rapidez e frequência as informações essenciais. Permite obter e conhecer permanentemente os dados indispensáveis para controlar a organização no curto prazo e o consequente apoio na formulação e implementação da política estratégica da empresa.

87

o BSC é considerado como um relatório que combina elementos financeiros e não financeiros, um método crítico para medir a criação de valor a longo prazo. Mostra-nos qual a criação de valor durante um determinado período de tempo. É um instrumento de medida que inclui todos os factores críticos de sucesso, e não apenas os indicadores financeiros (Mackey et al., 2000).

.")

88

O Balanced Scorecard deve traduzir a missão e a estratégia de uma unidade de negócios em objectivos e medidas tangíveis. As medidas representam o equilíbrio entre indicadores externos, para accionistas e clientes, e as medidas internas dos processos críticos de negócios, inovação, aprendizado e crescimento.

89

Portanto, o Balanced Scorecard é mais do que um sistema de medidas tácticas ou operacionais.

Muitas organizações utilizam o Scorecard como um sistema de gestão estratégica para implementar a estratégia a longo prazo.

90

A integração de medidas de carácter não financeiro nos sistemas de informação resulta da necessidade de satisfazer a procura de novos tipos de informação para a tomada de decisões estratégicas, tentando cobrir as áreas de satisfação do cliente, rendibilidade, eficiência interna e inovação.

91

Assim verificamos que o conjunto de medidas de carácter financeiro e não financeiro permitem não só ter uma melhor identificação dos aspectos relevantes nestas áreas estratégicas fundamentais, como também aumenta as possibilidades de actuar sobre as mesmas com êxito.

92

o Balanced Scorecard evolui de uma síntese de indicadores de gestão melhorada, para se converter num sistema de gestão estratégica. Os seus indicadores constituem uma série de relações de causa - efeito, que considerados colectivamente, descrevem e orientam a estratégia da organização.

94

o Balanced Scorecard é como uma curva da procura que nos mostra o que cria procura, porém é muito mais complexo e abrangente que uma curva da procura tradicional, porque as quantidades são encomendadas não apenas em função do preço (que constitui o modelo mais simples dos economistas), mas também em função da qualidade do produto, da inovação, da funcionalidade e da natureza do relacionamento empresa - cliente. O Balanced Scorecard é uma tentativa de construir uma curva da procura multidimensional (Kaplan, 1999).

.")

95

A Construção do BALANCED SCORECARD

O Balanced Scorecard tem evoluído de um sistema de medição da performance, com objectivos de melhoria, para um instrumento de gestão estratégica. De acordo com Kaplan e Norton os objectivos do Balanced Scorecard serão mais do que uma colecção de indicadores financeiros e não financeiros, são fruto do negócio e conduzidos pela missão e pela estratégia da unidade de negócios.

97

o Balanced Scorecard, é um quadro que exprime a estratégia da empresa

o Balanced Scorecard, é um quadro que exprime a estratégia da empresa. A sua construção e definição dos seus indicadores deve ser efectuada na fase do planeamento, quando se define a própria estratégia. É nesta fase que se vai delimitar e (re)definir a: Missão e a estratégia da empresa, os Factores críticos de sucesso da mesma, as Metas ou níveis de performance a atingir, os Indutores desses resultados e os Indicadores de causa e efeito para posterior controlo.

definir a: Missão e a estratégia da empresa, os. Factores críticos de sucesso da mesma, as. Metas ou níveis de performance a atingir, os. Indutores desses resultados e os. Indicadores de causa e efeito para posterior controlo.")

98

Cria-se uma realidade potencial, com os meios para atingir, consciencializando as pessoas para o seu alcance, através nomeadamente das medidas de compensação e incentivo. Kaplan e Norton recomendam que as organizações devem procurar articular os seus principais objectivos em quatro perspectivas e posteriormente traduzi-las em indicadores específicos. No entanto, as quatro perspectivas do Balanced Scorecard são consideradas apenas como um modelo, não são obrigatórias e únicas.

99

A perspectiva financeira

Os indicadores financeiros patentes no Balanced Scorecard permitem analisar se as estratégias delineadas pela empresa estão ou não a ser implementadas e se estão a contribuir para o seu crescimento e rentabilidade. É de salientar que esses indicadores e objectivos são diferentes de empresa para empresa. Como exemplos de indicadores financeiros temos: ROI (Return on Investment), EVA (Economic Value Added), resultados líquidos, Cash Flow etc...

, EVA (Economic Value Added), resultados líquidos, Cash Flow etc...")

100

A perspectiva do cliente

"O que é importante para o cliente?". Assim devem ser identificadas medidas que reflictam como é que a empresa cria valor para os clientes. Obviamente depende de quem são os clientes e do ambiente competitivo em que as empresas se inserem e o tipo de produtos/serviços que são vendidos. Neste sentido, podemos ter um conjunto de factores privilegiados pelos clientes, que como tal são denominados de factores de sucesso: prazo de entrega, produtos/serviços inovadores, etc.

101

Por outro lado, o Balanced Scorecard deve também identificar os segmentos de mercado em que a empresa actua. Esses segmentos podem incluir actuais e potenciais clientes. Cabe ao gestor encontrar medidas de performance que permitam analisar a capacidade da empresa em satisfazer os clientes e em torná-los leais.

102

Podemos ter as seguintes medidas:

Quota de mercado - representa a percentagem de vendas num mercado particular. A grande vantagem desta medida é permitir analisar se a empresa alcançou os resultados esperados no segmento de mercado que definiu. Lealdade dos clientes - pode ser medida pelo número de novos clientes trazidos pelos já existentes, uma vez que apenas um cliente satisfeito recomenda os produtos/serviços.

103

"Aquisição" de clientes - pode ser medido pelo número de novos clientes ou pelo total de vendas a novos clientes no segmento de mercado desejado. Satisfação do cliente - envolve questionários ou então, por exemplo, uma análise a reclamações. Lucratividade do cliente - as empresas, além de clientes satisfeitos pretendem também clientes rentáveis. A análise deve ser feita por segmento de mercado.

104

A perspectiva dos processos internos

Nesta perspectiva são identificados os processos internos críticos na empresa, para a implementação da estratégia. É dado um grande ênfase àqueles que têm um maior impacto na satisfação do cliente e na prossecução dos objectivos financeiros. Kaplan e Norton identificam três processos internos principais (Drury, 2000):

:")

105

Processo de inovação - os gestores investigam as necessidades do cliente e depois criam os produtos/serviços que correspondem a essas necessidades. Como indicadores podemos ter: percentagem de vendas de novos produtos e tempo para desenvolver uma nova geração de produtos.

106

Processo operacional: inicia-se com a encomenda do cliente e termina com a entrega do produto/serviço. O ponto fulcral deste processo é que os produtos sejam entregues aos clientes de uma forma eficiente, consistente e atempada. Muitas empresas complementam as medidas financeiras com outro tipo de medidas: qualidade, confiança, entrega e outros aspectos que criem valor para o cliente. As empresas podem identificar características dos produtos que os diferenciem da concorrência e incorporar medidas adequadas no Balanced Scorecard.

107

Processo pós-venda - inclui os serviços de apoio ao cliente (garantia, reparação, tratamento de defeituosos), que contribuem para a satisfação do cliente.

, que contribuem para a satisfação do cliente.")

108

A perspectiva de aprendizagem e crescimento

Esta perspectiva do Balanced Scorecard, identifica a infra-estrutura que a empresa deve construir a longo prazo para crescer e melhorar. Assim é ressaltado um aspecto importante: as empresas devem investir para o futuro, em activos e investigação e desenvolvimento, no entanto, não podem descurar a sua infra-estrutura (as pessoas, os sistemas, os procedimentos), se pretendem alcançar os objectivos financeiros de longo prazo.

, se pretendem alcançar os objectivos financeiros de longo prazo.")

109

Nas organizações a aprendizagem e o crescimento centram-se em três elementos:

Recursos Humanos - as medidas mais utilizadas são a satisfação e a retenção e produtividade dos colaboradores. Uma das formas de aumentar a satisfação dos clientes é a satisfação dos colaboradores, daí que algumas empresas procedam à sua análise periódica;

110

Sistemas de Informação - a eficiência num mercado competitivo necessita de informação sobre os clientes, os processos internos e consequências financeiras sobre as decisões. As medidas mais utilizadas são a disponibilidade em tempo real de informação fiável sobre clientes e processos internos;

111

Motivação, Empowerment e Coordenação - são comparados os incentivos concedidos aos colaboradores com os factores de êxito da organização e a sua evolução. Uma medida poderá ser a percentagem de trabalhadores que possuem objectivos profissionais em consonância com o Balanced Scorecard.

112

Pressupostos da IMPLEMENTAÇÃO DO BALANCED SCORECARD

A implementação do Balanced Scorecard exige um esforço importante de recursos, quer sejam eles económicos, materiais, temporais ou humanos. Muito embora a sua implementação possa ser um sucesso, é muito dispendioso, ainda mais no nosso país, onde o tecido empresarial, na sua maioria constituído por PME's, é frágil. Assim será necessário analisar o custo-benefício para a organização, na implementação do Balanced Scorecard.

113

Em 1998, Lewy e Du Mee, propuseram dez premissas básicas para qualquer tipo de organização, conhecidos como os Dez Mandamentos na Implantação do Balanced Scorecard. Sendo de potenciar: Definição dos objectivos estratégicos; Definição prévia dos objectivos específicos; Atribuição de responsabilidades de gestão; Desenvolvimento prévio de uma experiência piloto; Revisão prévia do negócio;

114

A evitar: Controlar o pessoal; Estandardizar o projecto; Subestimar aspectos fundamentais; Procurar a perfeição; Subestimar a carga administrativa.

115

O BALANCED SCORECARD e a Estratégia

Kaplan e Norton (1996), defendem que os melhores BSC são algo mais que uma colecção de indicadores críticos ou factores críticos de sucesso. Um Balanced Scorecard devidamente construído deve incorporar um conjunto de relações de causa e efeito entre variáveis chave expressas em indicadores. Ou seja, a sua elaboração deve conter a estratégia da organização. Deve-se identificar e explicar muito bem a sequência das hipóteses e as suas relações de causa e efeito, entre os indicadores dos resultados e os indutores da actuação desses resultados.

, defendem que os melhores BSC são algo mais que uma colecção de indicadores críticos ou factores críticos de sucesso. Um Balanced Scorecard devidamente construído deve incorporar um conjunto de relações de causa e efeito entre variáveis chave expressas em indicadores. Ou seja, a sua elaboração deve conter a estratégia da organização. Deve-se identificar e explicar muito bem a sequência das hipóteses e as suas relações de causa e efeito, entre os indicadores dos resultados e os indutores da actuação desses resultados.")

116

O BALANCED SCORECARD como sistema de gestão

O Balanced Scorecard deve conter os conhecimentos, as mais valias de todos os colaboradores da organização para a prossecução dos objectivos estratégicos.

117

Definidos os objectivos e indicadores, estes devem ser comunicados para que sejam compreendidos e assumidos pelos diferentes níveis da organização.

118

Assim, inicialmente, são planificados e desenvolvidos os objectivos considerados de longo prazo. Posteriormente, fixam-se os objectivos de curto prazo para os indicadores do Balanced Scorecard. No final, analisa-se toda a perspectiva da organização e valoriza-se a estratégia mais adequada face às necessidades da empresa, podendo esta a todo o momento ser revista e alterada de forma a se atingirem os objectivos pretendidos. Existem empresas, segundo Kaplan e Norton, que estão a utilizar o Balanced Scorecard para concretizarem processos de gestão decisivos

120

Vantagens do Balanced Scorecard

São várias as vantagens que alguns autores apontam, nomeadamente: Os indicadores utilizados são variados e globais, avaliando o meio ambiente interno e externo; Utilização de informação financeira, quantitativa e qualitativa, além da informação financeira da contabilidade; Equilíbrio e ponderação entre as medidas financeiras e não financeiras; Permite articular e comunicar a estratégia empresarial; Interrelaciona todas as perspectivas: cada uma condiciona e, ao mesmo tempo depende das restantes.

121

Desvantagens do Balanced Scorecard

Alguns autores consideram que os gestores se baseiam nas variáveis quantificáveis e se esquecem das qualitativas que, por não serem quantificáveis, não integram o Balanced Scorecard e logo são esquecidas, sendo estas muito importantes para o futuro da empresa. Por outro lado, algumas das medidas utilizadas para avaliar determinadas variáveis não económicas não são as melhores, podendo levar a uma informação subjectiva e algo deficiente.

122

ESTRATÉGIA – AVALIAÇÃO, IMPLEMENTAÇÃO E CONTROLO

O que é o controlo estratégico? Sistemas Controlo Estratégico

123

As perspectivas do Balanced Scorecard

FINANCEIRA Como se apresentar perante os accionistas? PERSPECTIVA DOS PROCESSOS DE NEGÓCIO PERSPECTIVA DO MERCADO VISÃO E ESTRATÉGIA Para satisfazer os accionistas e os clientes quais os processos em que devemos ser excelentes? Para chegar à nossa visão como devemos encarar os clientes? PERSPECTIVA DE APRENDIZAGEM E DESENVOLVIMENTO Como inovar e desenvolver de forma sustentada as nossas capacidades?

124

Perspectiva financeira

Reflecte os resultados das decisões tomadas em todas as áreas da empresa; Estabelece os objectivos de longo prazo para as diversas áreas da organização; Traduz os objectivos dos empresários/gestores, em termos de crescimento e lucros; Está normalmente associada aos instrumentos clássicos de Controlo de Gestão (indicadores financeiros); Centra a atenção no acompanhamento: Do crescimento da empresa Da gama de produtos (product-mix) Da rendibilidade e redução de custos Do investimento e da utilização dos recursos Economic Value Added e Rendibilidade do Capital Investido

; Centra a atenção no acompanhamento: Do crescimento da empresa. Da gama de produtos (product-mix) Da rendibilidade e redução de custos. Do investimento e da utilização dos recursos. Economic Value Added e Rendibilidade do Capital Investido.")

125

Perspectiva do mercado

Modo como o valor é apercebido pelo cliente; Deve determinar o modo como são desenvolvidos os processos internos e para onde devem ser orientados os esforços da empresa; As informações externas ganham relevância para a tomada de decisão (ex: processo de decisão de compra, factores de compra como o preço, qualidade, o nível de serviço, etc); Necessidade de desenvolver um sistema de informação orientado para o cliente/mercado; Centra a atenção no acompanhamento da: Quota de mercado Fidelidade do cliente - taxa de retenção Satisfação do cliente - tempo para satisfazer uma encomenda Rendibilidade por cliente

; Necessidade de desenvolver um sistema de informação orientado para o cliente/mercado; Centra a atenção no acompanhamento da: Quota de mercado. Fidelidade do cliente - taxa de retenção. Satisfação do cliente - tempo para satisfazer uma encomenda. Rendibilidade por cliente.")

126

Perspectiva interna A empresa é uma sequência de processos e actividades; Os lucros dependem de como são executadas as actividades; Reconhecer que se torna necessário eliminar as actividades que não criam valor; Quais os processos que acrescentam valor para o cliente e simultaneamente para o empresário/accionista? Identificar os geradores de custo e dispor de meios para gerir eficientemente; Orientação do controlo de gestão para o apuramento de resultados por actividades (CBA e GBA); Centra a atenção no acompanhamento: Dos recursos necessários e seu custo Da capacidade de produção e possibilidade de crescimento Da forma como são desenvolvidas as actividades

; Centra a atenção no acompanhamento: Dos recursos necessários e seu custo. Da capacidade de produção e possibilidade de crescimento. Da forma como são desenvolvidas as actividades.")

127

Perspectiva do desenvolvimento organizacional

Reconhece que são as pessoas que geram os resultados; Dá ênfase ao conhecimento como uma das principais fontes de criação de valor e desenvolvimento; Motivar as pessoas, por forma a criar um espírito de melhoria contínua; Orientação do CG para os aspectos relacionados com o comportamento organizacional, teoria da motivação e prémios e incentivos; Centra a atenção no acompanhamento: Dos indicadores de satisfação dos RH Taxa de rotação do pessoal, investimento na formação, numero de sugestões dos empregados implementada, etc. Da capacidade de mudança e desenvolvimento

128

Métricas de performance

MÉTRICAS DE PERFORMANCE FINANCEIRA Rendibilidade Crescimento Valor acresc. para o accionista MÉTRICAS DE PERFORMANCE NO MERCADO Prazo Qualidade Serviço Preço MÉTRICAS DE PERFORMANCE DOS PROCESSOS INTERNOS Prazo Qualidade Produtividade Custo MÉTRICAS DACAPACIDADE DE INOVAR E APRENDER Inovação Formação Activos intelectuais

129

Controlo das diversas perspectivas da gestão

Os OBJECTIVOS são diversificados: Financeiros Não Financeiros Necessário planear e acompanhar os MEIOS: Quantitativos – Financeiros e Operacionais Qualitativos Calendarização (Timing)

")

130

O controlo de gestão deve ter dinâmica

Mais acção – Menos burocracia Orientação para as pessoas Envolvimento dos gestores São eles os principais Mecanismos de motivação Prémios e Incentivos O Futuro como base da decisão Os dados históricos servem para análise da evolução Os orçamentos – como objectivos de curto prazo A estratégia e os planos – como objectivos de longo prazo

131

Deve fornecer informação relevante para os gestores - executivos

Informação sintética e prática Diferentes perspectivas Adaptada às necessidades do utilizador Disponibilizada em tempo útil Relevante para apoiar as decisões correntes e estratégicas

132

Perspectivas do bsc Perspectiva Financeira – Como é que aparecemos aos nossos accionistas? Perspectiva de Clientes – Como é que os clientes nos vêem? Perspectiva de processos internos – Em que temos de ser excelentes? Perspectiva de aprendizagem e crescimento – Como podemos melhorar e criar valor?

133

Responder aos desafios colocados por estas quatro questões permite ajustar continuamente a estratégia e mudá-la quando necessário.

134

A resposta permanente a estas quatro questões permite realizar uma medição simultaneamente financeira e não financeira, inerente ao sistema de informação alargado a todos os níveis da organização.

135

No fundo o BSC define-se mediante a formulação e resposta a quatro perguntas:

A) Para alcançar o sucesso financeiro como devemos aparecer aos nossos accionistas? B) Para alcançar a nossa visão como devemos olhar para os nossos clientes? C) Para satisfazer accionistas e clientes quais os processos internos em que devemos ser excelentes? D) Para alcançarmos o sucesso com a nossa visão, como devemos orientar a nossa capacidade de aprender e crescer?

Para alcançar o sucesso financeiro como devemos aparecer aos nossos accionistas B) Para alcançar a nossa visão como devemos olhar para os nossos clientes C) Para satisfazer accionistas e clientes quais os processos internos em que devemos ser excelentes D) Para alcançarmos o sucesso com a nossa visão, como devemos orientar a nossa capacidade de aprender e crescer")

137

Focaliza toda a organização nos aspectos estratégicos chave

Melhora a comunicação Fixa objectivos a todos os níveis da organização Dá feedback periódico sobre a estratégia

138

Perspectiva financeira

Defende interesses dos accionistas Objectivo vital das empresas, a longo prazo, é conseguir excelentes retornos dos capitais investidos Permite avaliar se a estratégia definida, a sua implementação e execução estão ou não a contribuir para melhorias efectivas do seu desempenho financeira

139

Cada indicador seleccionado, tem de constituir um elo da cadeia de relações causa/efeito que termina na melhoria do desempenho financeiro Duplo papel dos objectivos e indicadores financeiros Definem os resultados que se esperam obter de determinada estratégia Alvos finais dos objectivos e indicadores das outras perspectivas

140

Perspectiva do cliente Modo como a empresa deseja ser vista pelos seus clientes

141

Perspectiva do cliente

Medidas para a perspectiva do cliente Indicadores centrais para os clientes Quota de mercado Retenção dos clientes Aquisição de clientes Satisfação dos clientes Rendibilidade dos clientes Ofertas de valor para o cliente

142

Perspectiva dos processos internos

Reflecte as capacidades da organização e da tecnologia para acrescentar valor à actividade do cliente As medidas devem traduzir-se em: Melhorias nos processos internos que favoreçam o exceder das expectativas Só devem ser formulados após definidos os indicadores financeiros e do cliente Devem centrar-se nos processos com maior impacto na satisfação do cliente e na concretização dos objectivos financeiros

143

Perspectiva de aprendizagem e crescimento

Construir as competências fundamentais necessárias para competir no futuro Infra-estrutura necessária para a empresa conseguir crescer no futuro É indutora das restantes perspectivas Reforça a importância de se investir para o futuro (novos equipamentos, I&D, pessoas…)

")

144

Perspectiva de aprendizagem e crescimento

Indicadores relativos aos trabalhadores Satisfação dos trabalhadores Retenção dos trabalhadores Produtividade dos trabalhadores Indutores específicos da perspectiva Formação dos trabalhadores Motivação, empowerment e alinhamento de objectivos

145

Relações de causa efeito

O BSC tem de expressar a estratégia da empresa através de uma sequência de relações de causa e efeito ao longo das quatro perspectivas. Cada indicador seleccionado terá de ser um elemento da cadeia de relações de causa e efeito, que comunique o significado da estratégia.

146

O principio da causa-efeito no Balanced Scorecard

Finanças e Negócio Clientes “Então os clientes estarão satisfeitos ...” “E conseguiremos mais negócio ...” Desenvolvimento do pessoal Processos internos “A fazer as coisas correctas ...” “Se tivermos o pessoal adequado ....”

Apresentações semelhantes