Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A Tecnologia da Informação (TI) aplicada à Contabilidade

“Cenário Nacional e Internacional”

2

Certificação Digital no Brasil: ICP-BRASIL

MP /06/2001 (30 dias) MP 2.200/ /07/2001 (30 dias) MP 2.200/ /08/2001 Instituída pela Medida Provisória e demais instrumentos normativos “Criada para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras.”

MP 2.200/01 28/07/2001 (30 dias) MP 2.200/02 27/08/2001. Instituída pela Medida Provisória e demais instrumentos normativos. Criada para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras.")

3

Onde Fica Guardado o Certificado?

Token Computador Smart Card

4

Vejamos nosso “NOVO” Perfil profissional .....

5

O perfil profissional Ideal

3

6

Principais Cursos Básicos:

1º. Sistemas Operacionais e ambiente de segurança da informação 2º. Introdução a Lógica de Programação 3º. Servidores (tipos e ambiente) 4º. Banco de Dados: - Modelagem de Dados – E R (entidade relacionamento) - Banco de dados (Básico,SQL 1 e SQL 2)

4º. Banco de Dados: - Modelagem de Dados – E R (entidade relacionamento) - Banco de dados (Básico,SQL 1 e SQL 2)")

7

Arquivos Digitais - básicos

2ª parte Arquivos Digitais - básicos

8

Característica de um arquivo digital assinado digitalmente e seu valor jurídico:

Válido só no meio digital (tem que ver na tela do computador) Não vale nada impresso no papel Tem que ter um software (programa) que possa ler o arquivo e mostrar na tela de forma amigável Existem alguns programas que deixam abrir esse arquivo e ver seu conteúdo do jeito que ele é.... A visualização não fica amigável

Não vale nada impresso no papel. Tem que ter um software (programa) que possa ler o arquivo e mostrar na tela de forma amigável. Existem alguns programas que deixam abrir esse arquivo e ver seu conteúdo do jeito que ele é.... A visualização não fica amigável.")

9

Arquivo digital... Quais destes você conhece?

10

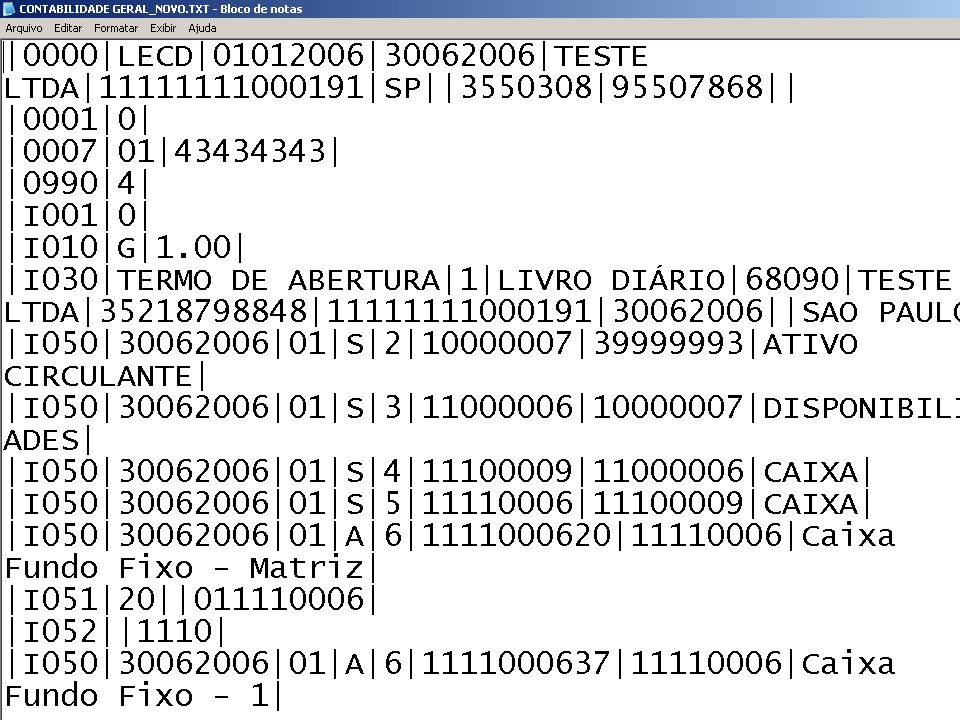

ECD - Escrituração Contábil Digital

Tipo de arquivo TXT Tem um “leiaute”: o que é cada dado Abre com: Bloco de Notas do Windows Visualizador: PVA-ECD

11

Leiaute arquivo TXT da ECD

Nº Campo Descrição Tipo Tamanho 01 REG Texto fixo contendo “0000”. C 004 02 LECD Texto fixo contendo “LECD”. 03 DT_INI Data inicial das informações contidas no arquivo. N 008 04 DT_FIN Data final das informações contidas no arquivo. 05 NOME Nome empresarial do empresário ou sociedade empresária. - 06 CNPJ Número de inscrição do empresário ou sociedade empresária no CNPJ. 014 07 UF Sigla da unidade da federação do empresário ou sociedade empresária. 002 08 IE Inscrição Estadual do empresário ou sociedade empresária. 09 COD_MUN Código do município do domicílio fiscal do empresário ou sociedade empresária, conforme tabela do IBGE – Instituto Brasileiro de Geografia e Estatística. 007 10 IM Inscrição Municipal do empresário ou sociedade empresária. 11 IND_SIT_ESP Indicador de situação especial (conforme tabela publicada pelo Sped). 1

. 1.")

14

Leiaute SPED ECD Observações: Nível hierárquico - 3

REGISTRO J800: Outras Informações Nº Campo Descrição Tipo Tam Dec 01 REG Texto fixo contendo “J800”. C 004 - 02 ARQ_RTF Seqüência de bytes que representem um único arquivo no formato RTF (Rich Text Format). (*) 03 IND_FIM_RTF Indicador de fim do arquivo RTF. Texto fixo contendo “J800FIM”. 007 Observações: Nível hierárquico - 3 Registro facultativo Ocorrência - 1:N (*) Não existe limite de tamanho. Este registro destina-se a receber informações que devam constar do livro, tais como: outras demonstrações contábeis, pareceres, relatórios, etc.

. (*) 03. IND_FIM_RTF. Indicador de fim do arquivo RTF. Texto fixo contendo J800FIM Observações: Nível hierárquico - 3. Registro facultativo. Ocorrência - 1:N. (*) Não existe limite de tamanho. Este registro destina-se a receber informações que devam constar do livro, tais como: outras demonstrações contábeis, pareceres, relatórios, etc.")

15

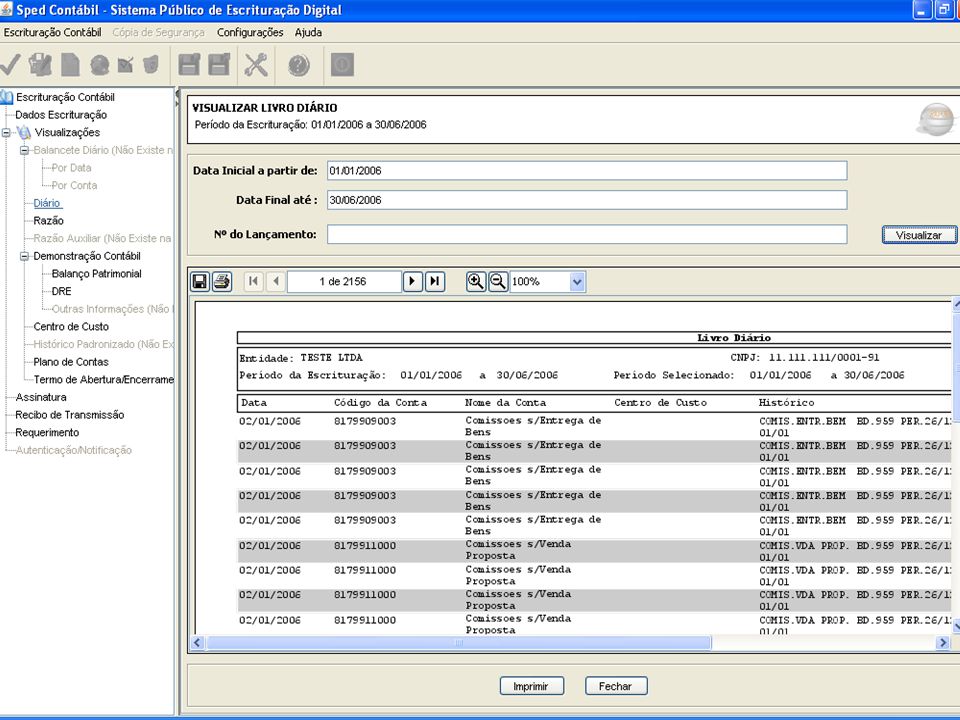

SPED - Repositório Nacional

ECD Escrituração Contábil Digital Empresário ou Sociedade Empresária SPED - Repositório Nacional . Validar . Receber . Fornecer Recibo . Fornecer Situação Leiaute . Escrituração . Banco Dados BD Gerar Arquivo Administrador Contabilista Internet . Enviar Requerimento/ Protocolo/Dados do livro . Receber Autenticação/Exigência BD Programa Java Reque- rimento . Validar . Assinar . Requerer . Visualizar . Transmitir . Consultar . Obter autenticação Internet Intranet Internet Extranet Junta Comercial Entidades . Gerar GR . Verificar Pagamento . Analisar Livro e Requerimento . Autenticar Livro . Fornecer Situação . Atualizar dados no SPED BACEN SEFAZ Estaduais e Municipais SUSEP CVM OUTROS RFB

16

DE ESCRITURAÇÃO DIGITAL

3ª parte SPED - SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

18

Complemento de dados na base

SPED – Alguns Impactos Complemento de dados na base Unificação de dados Ajustes em sistemas de base Ajustes em processos internos Validação dos dados pré-remessa Elevação do nível de exposição fiscal Restrição a manipulação e acesso aos dados Guarda e proteção do arquivo certificado pelo fisco 18 18

19

GOVERNO LEGISLADOR Nossa Visão Informação GOVERNO FISCO Mapeamento

Auditoria Tax Rules Informação Integração Cadastro Processos Mapeamento CONTÁBIL FISCAL GOVERNO FISCO GOVERNO LEGISLADOR Pessoas NF-e 19

20

Incentivo ao uso de relacionamento eletrônico entre empresas

SPED – Benefícios Empresas Redução de custos com a dispensa de emissão e armazenamento de documentos em papel Incentivo ao uso de relacionamento eletrônico entre empresas Possibilidade de melhoria e aperfeiçoamentos dos processos internos de faturamento e logística Simplificação do cumprimento das obrigações acessórias Possibilidade de diminuição de erros de escrituração Diminuição da concorrência desleal – aumento de competitividade Aumento na confiabilidade das informações da Nota Fiscal Redução do tempo de parada dos caminhões em postos fiscais 20 20 20

21

SPED – Benefícios Fisco

Melhoria na qualidade das informações com o conseqüente aperfeiçoamento dos processos de controle fiscal Maior controle das operações (informação em tempo real, antes da ocorrência do fato gerador) Aperfeiçoamento do combate à sonegação Maior integração entre os fiscos e melhor controle administrativo Redução e eliminação de fraudes Sociedade Redução do “Custo Brasil” Redução do envolvimento involuntário em práticas fraudulentas Utilização de padrões abertos (WebServices, Internet, XML) Preservação do meio ambiente pela redução de consumo de papel 21 21 21

Aperfeiçoamento do combate à sonegação. Maior integração entre os fiscos e melhor controle administrativo. Redução e eliminação de fraudes. Sociedade. Redução do Custo Brasil Redução do envolvimento involuntário em práticas fraudulentas. Utilização de padrões abertos (WebServices, Internet, XML) Preservação do meio ambiente pela redução de consumo de papel")

22

Mapeamento do SPED nas empresas

RESULTADO : Apresentação dos GAP´s internos identificados para aderência ao novo cenário; Ajustes necessários nos processos da empresa; Ajuste tecnológicos do ambiente; Possibilita o desenho da solução com ajuste necessário a sua empresa. Conhecer o novo cenário Fiscal e Tributário (SPED); Avaliar os sistemas de Origem para adesão as novas informações; Avaliar processos internos da empresa para adequação do SPED. 22 22

; Avaliar os sistemas de Origem para adesão as novas informações; Avaliar processos internos da empresa para adequação do SPED")

23

Infra-estrutura física

SPED, .GOV e reguladores Usuários XBRL INTEROPERABILIDADE DAS INFORMAÇÕES CONTÁBEIS

24

Como a Empresa Contábil deve agir hoje

5ª parte Como a Empresa Contábil deve agir hoje

25

Investimentos em Infra-estrutura

• Servidores (Máquinas feitas para isso) • Notebooks • Sistemas ERP • Usar mais de uma solução contábil • Virtualizar • Usar empresa de TI para isso • Evitar o “rapaz que cobra baratinho e é difícil de achar quando você precisa” Ou Seja: PROFISSIONALIZAR ESSE SETOR

• Notebooks. • Sistemas ERP. • Usar mais de uma solução contábil. • Virtualizar. • Usar empresa de TI para isso. • Evitar o rapaz que cobra baratinho e é difícil de achar quando você precisa Ou Seja: PROFISSIONALIZAR ESSE SETOR.")

26

Principais providências dentro da Empresa Contábil

• Refazer o Contrato de Prestação de Serviços → Recomposição de Responsabilidades → Parâmetros de composição dos honorários (volume de notas, homens-hora, quantidade de visitas, etc.) → Possibilitar a troca de informação por meio digital, inclusive quitação de honorários, sempre usando ou arquivos assinados digitalmente com e-cnpj ou e-cpf. → Utilizar padrões Sescon + CFC/CRC + Particularidades da empresa

→ Possibilitar a troca de informação por meio digital, inclusive quitação de honorários, sempre usando ou arquivos assinados digitalmente com e-cnpj ou e-cpf. → Utilizar padrões Sescon + CFC/CRC + Particularidades da empresa.")

27

Principais providências dentro da Empresa Contábil

• Re-estudar o que a empresa contábil faz hoje, e, se vale a pena, as contingências advindas com a nova realidade: → PERD – COMP → Assinar como Procurador da Empresa → Gerar a Escrituração Fiscal Digital (atual Sintegra)

")

28

O que devemos manter e aprimorar:

• Consultoria Fiscal; • Auditoria de procedimentos fiscais; • Ajudar o cliente a reorganizar a empresa como um todo; • Ajudar os clientes a diminuir os impactos fiscais de suas operações, tendo em vista as informações mais analíticas em poder do fisco; • Melhorar no cliente, a qualidade das informações contábeis; • Fazer do seu DP um RH buscando mão-de-obra qualificada para os setores administrativos do cliente.

29

O que devemos perder: • Serviços de Relacionamento com o e-gov

→ Certidões negativas; → Obtenção de licenças; → Atividades de despachante. • Escrituração Fiscal Digital → Tendência de perda até dezembro de 2011 → Impacto nos maiores clientes do escritório ▪ aquisição de novos sistemas ERPs ▪ integração com a NF-e ▪ integração com as NF-e de ENTRADA

30

Escrituração Fiscal Digital – mudança de paradigma

OPÇÃO 1: Continuo fazendo o que sempre fiz: • Importo os dados do cliente pelas NF-es (XMLs); • Faço a apuração e ajustes; • Entrego a EFD. OPÇÃO 2: Faço minhas operações no sistema ERP do cliente: • ajustes de créditos e débitos; • gero as informações e entrego o EFD. Incluo os serviços de manutenção das tabelas de produtos e tributos no sistema ERP do cliente, verificando: • Alíquotas, NCM, II, IPI, ICMS e etc.; • Parcerias com produtos digitais. Qual a melhor opção?? Na opção 2 a informação é gerada no sistema contratado pelo cliente e qualquer erro dessa natureza, não é responsabilidade da empresa contábil.

; • Faço a apuração e ajustes; • Entrego a EFD. OPÇÃO 2: Faço minhas operações no sistema ERP do cliente: • ajustes de créditos e débitos; • gero as informações e entrego o EFD. Incluo os serviços de manutenção das tabelas de produtos e tributos no sistema ERP do cliente, verificando: • Alíquotas, NCM, II, IPI, ICMS e etc.; • Parcerias com produtos digitais. Qual a melhor opção Na opção 2 a informação é gerada no sistema contratado pelo cliente e qualquer erro dessa natureza, não é responsabilidade da empresa contábil.")

31

O que podemos fazer de NOVO e agora:

• Terceirização para emissão de NF-e dos clientes: → Podemos emitir as Nf-e (o talão de NF não precisa ficar no cliente); → Emitir boletos para cobrança; • Cuidar do Contas a Pagar e a Receber dos clientes: → Agendar pagamentos ou recebimentos no Internet Banking na conta do cliente; → Administrar uma empresa como se fosse um condomínio → Administração TOTAL Financeira para empresas PMEs → Cuidamos de tudo, o cliente só vende • Posso fazer tudo isso: → Usando o ERP do cliente ou um MEU

; → Emitir boletos para cobrança; • Cuidar do Contas a Pagar e a Receber dos clientes: → Agendar pagamentos ou recebimentos no Internet Banking na conta do cliente; → Administrar uma empresa como se fosse um condomínio. → Administração TOTAL Financeira para empresas PMEs. → Cuidamos de tudo, o cliente só vende. • Posso fazer tudo isso: → Usando o ERP do cliente ou um MEU.")

32

Impacto Tecnológico

33

Na Área Contábil: • Possibilidade de auditoria em meio digital utilizando ferramentas de auditoria: → Idéia; → ACL; → Easyway; → IOB, Fiscosoft • Importação das informações de períodos em andamento: → O layout da ECD Sped é um padrão nacional ▪ Plano de contas ▪ Lançamentos → Auditar períodos anteriores em meio digital ▪ IN86 ▪ Manad

34

Oportunidades Profissionais que as PMEs Necessitam

• Gestor Financeiro → Análise de Fluxo de caixa → Budget para o exercício seguinte • Analista Fiscal → Avaliação de riscos → Reavaliação periódica de produtos e tributação • Gerenciador de Estoques → Custo de Produtos ▪ Metodologia ▪ Constatação Periódica → Ajudar o cliente na análise do que “vende” ou está “parado” ▪ o relatório existe mas o PMe empresário não tem tempo de ver → Suporte em TI ▪ Caso a empresa contábil disponibilize um sistema ERP dela.

35

Obrigado pela sua atenção!!!

Homero Rutkowski Consultoria em TI para PMEs Parcerias com empresas de contabilidade Tel.: (11) e celular: (11) Rua Haddock Lobo, º andar São Paulo - SP

e celular: (11) Rua Haddock Lobo, º andar São Paulo - SP.")

36

ATUALIZAÇÕES SPED e NFe

REUNIÃO GT SPED/NFE - CFC - 11/09/2012 SUFIS ATUALIZAÇÕES SPED e NFe A Cofis dentro da estrutura da Sufis. COPES COFIS Paulo Roberto da Silva Fone : 0xx

37

Nota Fiscal Eletrônica (NF-e) Escrituração Contábil Digital (ECD)

SPED – Abrangência Atual DW NF-e Integração Trans ECD ReceitanetBX NFS-e Início: abril 2005; em produção desde 2006 com a NF-e Atual: 64 servidores, cluster geográfico para Sefaz Virtual do AN (SP e DF); capacidade de armazenamento 150 TB de disco rápido e 120 TB de conteúdo fixo Custo: R$ 157 milhões (desenvolvimento e equipamentos) – US$ 80 milhões Projetos: Nota Fiscal Eletrônica (NF-e) – Concebida em 2005, a NF-e entrou em produção em setembro de 2006 e substitui as notas fiscais em papel dos modelos 1 e 1A, principalmente nas operações entre empresas. Não tem foco nas operações com consumidor final, objetiva o controle do ICMS e do IPI. Quantidades até dezembro de 2010: Notas Autorizadas: Valor transacionado: R$ ,15 Quantidade de estabelecimentos emitindo NF-e: Quantidade de estabelecimentos cadastrados como emissores, porém ainda não emitiram nenhuma NF-e: Quantidade de emissores cadastrados no Cadastro Nacional de Emissores (CNE): Média de NF-e recebidas por dia no Ambiente Nacional do SPED: 6 milhões Conhecimento de Transporte Eletrônico (CT-e) - O Conhecimento de Transporte eletrônico é o novo modelo de documento fiscal eletrônico, instituído pelo AJUSTE SINIEF 09/07, de 25/10/2007, que poderá ser utilizado para substituir um dos seguintes conhecimentos de transporte: rodoviário, aquaviário, aéreo, ferroviário ou as notas fiscais de serviços quando utilizada em transporte de cargas. Quantidades até dezembro de 2010: CT-e Autorizados: Valor transacionada: R$ ,22 Quantidade de emissores cadastrados no Cadastro Nacional de Emissores (CNE): 503 Obrigatoriedade da CT-e: até o momento não foram estabelecidos critérios para adoção obrigatória do CT-e pelas empresas transportadoras. Escrituração Contábil Digital (ECD) - A ECD, também denominada como SPED-Contábil, veio para substituir a escrituração tradicional em papel pelo seu equivalente arquivo digital. Em 2010, foram obrigadas cerca de empresas enquadradas no Lucro Real, foram recepcionados um total de livros digitais, encaminhados por empresas. Escrituração Fiscal Digital (EFD) - A EFD ou Sped Fiscal possibilita a RFB e as Secretarias de Fazendas das unidades federadas terem acesso a todos os documentos fiscais emitidos e recebidos pelos estabelecimentos, bem como dados da apuração do ICMS e IPI. Em 2010, cerca de estabelecimentos (120 mil 2011) foram obrigados a encaminhar os arquivos da EFD, sendo recepcionados arquivos. FCONT - O projeto Sped FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis aplicados pela legislação tributária vigentes em 31 de dezembro de Em 2010 foram recepcionados arquivos. Sped Módulo Integração (DW e Receitanetbx) - Ferramental para tratamento das informações contábeis e fiscais recebidas pelo SPED, informações essas, geradas de maneira sistematizada, em arquivo magnético e com a segurança da certificação digital. Dentre as ferramentas, o DataWare House (DW) do ambiente corporativo da RFB, é utilizado no trato das informações recebidas, cruzando as informações de Nota Fiscal Eletrônica (NF-e) e Sped Fiscal (EFD). Outra ferramenta é o ReceitaNetBx, utilizado para gerenciar e diponibilizar o download dos arquivos recebidos no SPED, tais como: NF-e, EFD, ECD e futuramente, o FCONT. Download de Arquivos do SPED - ReceitanetBX Ferramenta utilizada para permitir o download seguro e eficiente de arquivos do sistema SPED pelos contribuintes, entes conveniados e Receita Federal. O ReceitanetBX tem as seguintes carcterísticas: Criptografia e Compactação em tempo real Transmissão de grandes arquivos Retomada de transmissões interrompidas Controle de acesso com validação através de certificado digital conforme perfil do solicitante: Contribuinte Procurador Eletrônico Representante Legal Ente Conveniado Receita Federal Armazenamento de log’s de acesso Quem pediu e quando baixou Disponibilização assíncrona dos arquivos Gerenciamento de pedidos pendentes Acompanhamento de pedidos em processamento Determinação de data limite para download dos arquivos Termo de requisição Sua necessidade depende do perfil do solicitante Assinado digitalmente Arquivos SPED Disponíveis: 1. Escrituração Contábil Digital Estão disponíveis 02 tipos de arquivos para os usuários autorizados no ReceitanetBX para download da ECD, pode ser baixado a ECD completa – arquivo transmitido pelo contribuinte e arquivo com os dados agregados – gerado pelo SPED. A restrição para baixa da ECD, pelos auditores da RFB, é a existência de MPF aberto. Quanto aos dados agregados (saldos mensais + demonstrações contábeis), os mesmos são assinados digitalmente pelo Sped para garantir a sua origem e estão disponíveis, atualmente, apenas para o fisco. 2. Escrituração Fical Digital Estão disponíveis os arquivos, encaminhados a cada mês pelos contribuintes, para os usuários autorizados no ReceitanetBX para download da EFD. 3. Nota Fiscal Eletrônica Estão disponíveis os arquivos NF-e para os usuários autorizados no ReceitanetBX para download da EFD, podendo os mesmos serem solicitados Nota a Nota ou por CNPJ, a entrega é feita compactando todas as notas solicitadas em apenas um arquivo. Datawarehouse (DW) O DW é uma cópia dos dados transacionais especialmente estruturados para consultas e relatórios, para o SPED, em 2010 foi elaborado o DW para as Notas Fiscais Eletrônicas e para a Escrituração Fiscal Digital, conforme apresentado abaixo: 1 - Notas fiscais eletrônicas - NF-e: As notas de 2006, 2007 e foram disponibilizadas no ambiente DW corporativo da RFB, ficando os outros exercícios para 2011, com previsão de concretização o mês de março de 2 - Escrituração Fiscal Digital - EFD: Projeto homologado em dezembro de 2010 e com previsão de disponibilização dos dados no ambiente DW corporativo da RFB o mês de março de 2011. Sped Contribuições Pis e Cofins - O Sped PIS/Cofins trata-se de um arquivo digital a ser utilizado pelas pessoas jurídicas na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade. Os documentos e operações da escrituração, representativos de receitas auferidas e de aquisições, custos, despesas e encargos incorridos, serão relacionadas no arquivo do Sped-PIS/Cofins, em relação a cada estabelecimento da pessoa jurídica. A escrituração das contribuições sociais e dos créditos será efetuada de forma centralizada, pelo estabelecimento matriz da pessoa jurídica. Folha de Pagamento Digital – anteriormente denominado Livro de Informações Sociais dos trabalhadores (e-Social), o projeto da Folha de Pagamento Digital consiste na EFD da Folha de Pagamento e das informações fiscais previdenciárias: Padronização das rubricas da folha de pagamento e de leiaute; Substituirá gradualmente as obrigações atuais existentes no âmbito dos órgãos participantes (RFB, MTE e INSS); Melhora da qualidade de informações referentes aos trabalhadores e segurados da Previdência Social; Os arquivos digitais serão de obrigatoriedade mensal; previsão de entrada em produção para o mês de janeiro de 2012. Sítio Sped - atualmente existem 03 sítios para o SPED: Sped, NF-e e CT-e. Livro eletrônico de Apuração do Lucro Real (e-Lalur) - suspenso Nota Fiscal de Serviços Eletrônica (NFS-e) - suspenso Escrituração Digital das Instituições Financeiras (ED-IF) - suspenso Central de Balanços - suspenso Nota Fiscal Eletrônica (NF-e) Escrituração Contábil Digital (ECD) Escrituração Fiscal Digital (EFD) Conhecimento de Transporte Eletrônico (CT-e) Controle Fiscal Contábil de Transição (FCONT) Escrituração Fiscal Digital das Contribuições (EFD Contribuições) Escrituração Fiscal Digital das Obrigações Previdenciárias e Trabalhistas (EFD Social) Livro Eletrônico de Apuração do Lucro Real (e- Lalur Int) Nota Fiscal de Serviços Eletrônica (NFS-e) Integração de Sistemas EFD IRPJ EFD EFD Social CT-e EFD Contribuições FCont

; capacidade de armazenamento 150 TB de disco rápido e 120 TB de conteúdo fixo. Custo: R$ 157 milhões (desenvolvimento e equipamentos) – US$ 80 milhões. Projetos: Nota Fiscal Eletrônica (NF-e) – Concebida em 2005, a NF-e entrou em produção em setembro de 2006 e substitui as notas fiscais em papel dos modelos 1 e 1A, principalmente nas operações entre empresas. Não tem foco nas operações com consumidor final, objetiva o controle do ICMS e do IPI. Quantidades até dezembro de 2010: Notas Autorizadas: Valor transacionado: R$ ,15. Quantidade de estabelecimentos emitindo NF-e: Quantidade de estabelecimentos cadastrados como emissores, porém ainda não emitiram nenhuma NF-e: Quantidade de emissores cadastrados no Cadastro Nacional de Emissores (CNE): Média de NF-e recebidas por dia no Ambiente Nacional do SPED: 6 milhões. Conhecimento de Transporte Eletrônico (CT-e) - O Conhecimento de Transporte eletrônico é o novo modelo de documento fiscal eletrônico, instituído pelo AJUSTE SINIEF 09/07, de 25/10/2007, que poderá ser utilizado para substituir um dos seguintes conhecimentos de transporte: rodoviário, aquaviário, aéreo, ferroviário ou as notas fiscais de serviços quando utilizada em transporte de cargas. Quantidades até dezembro de 2010: CT-e Autorizados: Valor transacionada: R$ ,22. Quantidade de emissores cadastrados no Cadastro Nacional de Emissores (CNE): 503. Obrigatoriedade da CT-e: até o momento não foram estabelecidos critérios para adoção obrigatória do CT-e pelas empresas transportadoras. Escrituração Contábil Digital (ECD) - A ECD, também denominada como SPED-Contábil, veio para substituir a escrituração tradicional em papel pelo seu equivalente arquivo digital. Em 2010, foram obrigadas cerca de empresas enquadradas no Lucro Real, foram recepcionados um total de livros digitais, encaminhados por empresas. Escrituração Fiscal Digital (EFD) - A EFD ou Sped Fiscal possibilita a RFB e as Secretarias de Fazendas das unidades federadas terem acesso a todos os documentos fiscais emitidos e recebidos pelos estabelecimentos, bem como dados da apuração do ICMS e IPI. Em 2010, cerca de estabelecimentos (120 mil 2011) foram obrigados a encaminhar os arquivos da EFD, sendo recepcionados arquivos. FCONT - O projeto Sped FCONT é uma escrituração, das contas patrimoniais e de resultado, em partidas dobradas, que considera os métodos e critérios contábeis aplicados pela legislação tributária vigentes em 31 de dezembro de Em 2010 foram recepcionados arquivos. Sped Módulo Integração (DW e Receitanetbx) - Ferramental para tratamento das informações contábeis e fiscais recebidas pelo SPED, informações essas, geradas de maneira sistematizada, em arquivo magnético e com a segurança da certificação digital. Dentre as ferramentas, o DataWare House (DW) do ambiente corporativo da RFB, é utilizado no trato das informações recebidas, cruzando as informações de Nota Fiscal Eletrônica (NF-e) e Sped Fiscal (EFD). Outra ferramenta é o ReceitaNetBx, utilizado para gerenciar e diponibilizar o download dos arquivos recebidos no SPED, tais como: NF-e, EFD, ECD e futuramente, o FCONT. Download de Arquivos do SPED - ReceitanetBX. Ferramenta utilizada para permitir o download seguro e eficiente de arquivos do sistema SPED pelos contribuintes, entes conveniados e Receita Federal. O ReceitanetBX tem as seguintes carcterísticas: Criptografia e Compactação em tempo real. Transmissão de grandes arquivos. Retomada de transmissões interrompidas. Controle de acesso com validação através de certificado digital conforme perfil do solicitante: Contribuinte. Procurador Eletrônico. Representante Legal. Ente Conveniado. Receita Federal. Armazenamento de log’s de acesso. Quem pediu e quando baixou. Disponibilização assíncrona dos arquivos. Gerenciamento de pedidos pendentes. Acompanhamento de pedidos em processamento. Determinação de data limite para download dos arquivos. Termo de requisição. Sua necessidade depende do perfil do solicitante. Assinado digitalmente. Arquivos SPED Disponíveis: 1. Escrituração Contábil Digital. Estão disponíveis 02 tipos de arquivos para os usuários autorizados no ReceitanetBX para download da ECD, pode ser baixado a ECD completa – arquivo transmitido pelo contribuinte e arquivo com os dados agregados – gerado pelo SPED. A restrição para baixa da ECD, pelos auditores da RFB, é a existência de MPF aberto. Quanto aos dados agregados (saldos mensais + demonstrações contábeis), os mesmos são assinados digitalmente pelo Sped para garantir a sua origem e estão disponíveis, atualmente, apenas para o fisco. 2. Escrituração Fical Digital. Estão disponíveis os arquivos, encaminhados a cada mês pelos contribuintes, para os usuários autorizados no ReceitanetBX para download da EFD. 3. Nota Fiscal Eletrônica. Estão disponíveis os arquivos NF-e para os usuários autorizados no ReceitanetBX para download da EFD, podendo os mesmos serem solicitados Nota a Nota ou por CNPJ, a entrega é feita compactando todas as notas solicitadas em apenas um arquivo. Datawarehouse (DW) O DW é uma cópia dos dados transacionais especialmente estruturados para consultas e relatórios, para o SPED, em 2010 foi elaborado o DW para as Notas Fiscais Eletrônicas e para a Escrituração Fiscal Digital, conforme apresentado abaixo: 1 - Notas fiscais eletrônicas - NF-e: As notas de 2006, 2007 e 2008 foram disponibilizadas no ambiente DW corporativo da RFB, ficando os outros exercícios para 2011, com previsão de concretização o mês de março de Escrituração Fiscal Digital - EFD: Projeto homologado em dezembro de 2010 e com previsão de disponibilização dos dados no ambiente DW corporativo da RFB o mês de março de Sped Contribuições Pis e Cofins - O Sped PIS/Cofins trata-se de um arquivo digital a ser utilizado pelas pessoas jurídicas na escrituração da Contribuição para o PIS/Pasep e da Cofins, nos regimes de apuração não-cumulativo e/ou cumulativo, com base no conjunto de documentos e operações representativos das receitas auferidas, bem como dos custos, despesas, encargos e aquisições geradores de créditos da não-cumulatividade. Os documentos e operações da escrituração, representativos de receitas auferidas e de aquisições, custos, despesas e encargos incorridos, serão relacionadas no arquivo do Sped-PIS/Cofins, em relação a cada estabelecimento da pessoa jurídica. A escrituração das contribuições sociais e dos créditos será efetuada de forma centralizada, pelo estabelecimento matriz da pessoa jurídica. Folha de Pagamento Digital – anteriormente denominado Livro de Informações Sociais dos trabalhadores (e-Social), o projeto da Folha de Pagamento Digital consiste na EFD da Folha de Pagamento e das informações fiscais previdenciárias: Padronização das rubricas da folha de pagamento e de leiaute; Substituirá gradualmente as obrigações atuais existentes no âmbito dos órgãos participantes (RFB, MTE e INSS); Melhora da qualidade de informações referentes aos trabalhadores e segurados da Previdência Social; Os arquivos digitais serão de obrigatoriedade mensal; previsão de entrada em produção para o mês de janeiro de Sítio Sped - atualmente existem 03 sítios para o SPED: Sped, NF-e e CT-e. Livro eletrônico de Apuração do Lucro Real (e-Lalur) - suspenso. Nota Fiscal de Serviços Eletrônica (NFS-e) - suspenso. Escrituração Digital das Instituições Financeiras (ED-IF) - suspenso. Central de Balanços - suspenso. Nota Fiscal Eletrônica (NF-e) Escrituração Contábil Digital (ECD) Escrituração Fiscal Digital (EFD) Conhecimento de Transporte Eletrônico (CT-e) Controle Fiscal Contábil de Transição (FCONT) Escrituração Fiscal Digital das Contribuições (EFD Contribuições) Escrituração Fiscal Digital das Obrigações Previdenciárias e Trabalhistas (EFD Social) Livro Eletrônico de Apuração do Lucro Real (e- Lalur Int) Nota Fiscal de Serviços Eletrônica (NFS-e) Integração de Sistemas. EFD IRPJ. EFD. EFD Social. CT-e. EFD Contribuições. FCont.")

38

Declaração do Destinatário

NFe - Evento - Manifestação do Destinatário Objetivo Manifestação pelo Destinatário sobre a sua participação na operação acobertada pela NF-e. Declaração do Destinatário Confirmação de Recebimento Desconhecimento da Operação Recusa de Recebimento

39

NFe - Manifestação do Destinatário

Foi retificado no DOU de o Ajuste SINIEF nº 05/2012, para corrigir incorreções. Referido ato alterou o Ajuste SINIEF nº 07/2005, que institui a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica, para tratar das informações que podem ser exigidas do destinatário, bem como o "Evento da NF-e", correspondente à ocorrência relacionada com uma NF-e superveniente à sua respectiva autorização. As novas disposições produzem efeitos a partir de 1º de setembro de 2012.

40

NFe - NOVIDADES ADUANA: em estudo : eventos de exportação e simplificação do processo com uso da NFe SUFRAMA: em estudo : simplificação do processo de internamento com uso da NFe. Obs: nova regras NT (Portal NFe) homolog. : 01/10/2012 produção : 01/11/2012 DENEGAÇÃO INTERESTADUAL POR DESTINÁRIO INAPTO: em fase de testes (RS, SC, BA, SP e outras UFs) PROPOSTA NFe CONJUGADA: mercadorias e serviços NFE-C: nota fiscal eletrônica de venda a consumidor final

homolog. : 01/10/2012. produção : 01/11/2012. DENEGAÇÃO INTERESTADUAL POR DESTINÁRIO INAPTO: em fase de testes (RS, SC, BA, SP e outras UFs) PROPOSTA NFe CONJUGADA: mercadorias e serviços. NFE-C: nota fiscal eletrônica de venda a consumidor final.")

41

SPED - NOVIDADES EFD Contribuições : empresas do lucro presumido: prorrogação do fato gerador para janeiro de 2013 (I.N.RFB 1280/2012); DACON: em estudo pela RFB a dispensa a partir de jan/2013, vinculada à obrigatoriedade da EFD Contribuições; ECD 2012 : testes em BHZ; RTT : MP para revogação do RTT em estudo pela RFB.

42

SPED FISCAL – EFD – CIAP ELETRÔNICO

EFD – Social SPED CIAP – BLOCO G- - ATO COTEPE/ICMS nº 22 de 17 de Junho de 2010 - Obrigatoriedade : jan/2011, para os contribuintes do ICMS

43

Objetivos (curto prazo) Contribuinte

SPED – EFD SOCIAL Objetivos (curto prazo) - Criação da folha de pagamento digital; - Eliminar impressão da folha de pagamento; - Eliminar arquivos correspondentes do MANAD e IN86. Contribuinte HR Database Layout ArquivoTexto Program Java . Contador . Repr. Legal . Importar . Validar . Assinar . Visualizar . Transmitir SPED – EFD Social Internet Periodicidade: Mensal

- Criação da folha de pagamento digital; - Eliminar impressão da folha de pagamento; - Eliminar arquivos correspondentes do MANAD e IN86. Contribuinte. HR. Database. Layout. ArquivoTexto. Program. Java. . Contador. . Repr. Legal. . Importar. . Validar. . Assinar. . Visualizar. . Transmitir. SPED – EFD Social. Internet. Periodicidade: Mensal.")

44

RESOLUÇÃO 3884/07 - MG Controle de Estoques:

Art. 8º O contribuinte manterá as informações de que trata esta Resolução a partir de 1º de janeiro de 2011. Art. 5º § 4º O Fisco solicitará as informações a partir de 1º de abril de 2011, observado o disposto no art. 8º. Obrigatoriedade : “I - relativamente aos livros Registro de Controle da Produção e do Estoque e Registro de Inventário, o contribuinte cujo somatório do valor contábil das saídas em seus estabelecimentos classificados nas divisões 10 a 17 e 19 a 32 da Classificação Nacional de Atividades Econômicas (CNAE) seja superior a R$ ,00 (quinhentos e setenta e seis milhões de reais) no segundo exercício anterior; Status : em desenvolvimento

seja superior a R$ ,00 (quinhentos e setenta e seis milhões de reais) no segundo exercício anterior; Status : em desenvolvimento.")

45

Leiaute em fase de elaboração;

SPED – EFD SOCIAL SITUAÇÃO ATUAL: Leiaute em fase de elaboração; Infra-estrutura do SPED (RFB) em fase de preparação.

em fase de preparação.")

46

TAXONOMIA XBRL BRASIL XBRL XBRL - download Prazo para sugestões

O Conselho Federal de Contabilidade (CFC) oferece à Audiência Pública a TAXONOMIA XBRL BRASIL. Solicitamos que as sugestões e os comentários sejam enviados até a data divulgada como prazo final para sugestões (tabela abaixo), ao Conselho Federal de Contabilidade - endereço eletrônico: ; ou correspondência para - SAS, Quadra 5, Bloco J, edifício CFC, Coordenadoria Técnica - Brasília - DF - CEP , fazendo referência à minuta. XBRL - download Prazo para sugestões Taxonomia 30/09/12 Link :

oferece à Audiência Pública a TAXONOMIA XBRL BRASIL. Solicitamos que as sugestões e os comentários sejam enviados até a data divulgada como prazo final para sugestões (tabela abaixo), ao Conselho Federal de Contabilidade - endereço eletrônico: ; ou correspondência para - SAS, Quadra 5, Bloco J, edifício CFC, Coordenadoria Técnica - Brasília - DF - CEP , fazendo referência à minuta. XBRL - download. Prazo para sugestões. Taxonomia. 30/09/12. Link : codMenu=249.")

47

SPED - NOVIDADES - LEGISLAÇÃO

ATO COTEPE ICMS No- 34, DE 4 DE SETEMBRO DE Altera o Ato COTEPE ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de arquivos da Escrituração Fiscal Digital – EFD ( efeitos a partir 1º de outubro de 2012). ATO COTEPE/ICMS No- 38, DE 4 DE SETEMBRO DE Dispõe sobre as especificações técnicas do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do MDF-e - DAMDFE, dos Pedidos de Concessão de Uso e Registro de Eventos, via WebServices, conforme disposto no Ajuste SINIEF 21/10. ATO COTEPE ICMS No- 39, DE 4 DE SETEMBRO DE 2012 – Dispõe sobre o uso das Sefaz Virtuais de Contingência, conforme disposto no Ajuste SINIEF 07/05 e no Convênio ICMS 32/12. (efeitos a partir de 1º de outubro de 2012.)

. ATO COTEPE/ICMS No- 38, DE 4 DE SETEMBRO DE Dispõe sobre as especificações técnicas do Manifesto Eletrônico de Documentos Fiscais - MDF-e, do Documento Auxiliar do MDF-e - DAMDFE, dos Pedidos de Concessão de Uso e Registro de Eventos, via WebServices, conforme disposto no Ajuste SINIEF 21/10. ATO COTEPE ICMS No- 39, DE 4 DE SETEMBRO DE 2012 – Dispõe sobre o uso das Sefaz Virtuais de Contingência, conforme disposto no Ajuste SINIEF 07/05 e no Convênio ICMS 32/12. (efeitos a partir de 1º de outubro de 2012.)")

48

SPED - NOVIDADES - LEGISLAÇÃO

ATO COTEPE ICMS No- 41, DE 4 DE SETEMBRO DE Altera o Ato COTEPE ICMS 09/08, que dispõe sobre as especificações técnicas para a geração de arquivos da Escrituração Fiscal Digital - EFD.( efeitos a partir 1º de outubro de 2012) ATO COTEPE/ICMS No- 43, DE 4 DE SETEMBRO DE 2012 – Altera o Ato COTEPE/ICMS 33, que dispõe sobre o leiaute do Cupom Fiscal Eletrônico - SAT (CF-e-SAT) e sobre as especificações técnicas para fabricação e desenvolvimento do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT), conforme previsto no § 4º da cláusula segunda do Ajuste SINIEF 11/10, de 24 de setembro de 2010 (efeitos a partir de 1º de outubro de 2012). ATO COTEPE/ICMS No- 44, DE 4 DE SETEMBRO DE Altera o Ato COTEPE/ICMS 32, que dispõe sobre o Manual de Orientação do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT), que estabelece a disciplina geral e as especificações técnicas básicas do SAT, conforme previsto no § 4º da cláusula segunda, no § 2º da cláusula quarta e na cláusula sexta, todos do Ajuste SINIEF 11/10, de 24 de setembro de 2010.

ATO COTEPE/ICMS No- 43, DE 4 DE SETEMBRO DE 2012 – Altera o Ato COTEPE/ICMS 33, que dispõe sobre o leiaute do Cupom Fiscal Eletrônico - SAT (CF-e-SAT) e sobre as especificações técnicas para fabricação e desenvolvimento do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT), conforme previsto no § 4º da cláusula segunda do Ajuste SINIEF 11/10, de 24 de setembro de 2010 (efeitos a partir de 1º de outubro de 2012). ATO COTEPE/ICMS No- 44, DE 4 DE SETEMBRO DE Altera o Ato COTEPE/ICMS 32, que dispõe sobre o Manual de Orientação do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT), que estabelece a disciplina geral e as especificações técnicas básicas do SAT, conforme previsto no § 4º da cláusula segunda, no § 2º da cláusula quarta e na cláusula sexta, todos do Ajuste SINIEF 11/10, de 24 de setembro de")

49

SPED - NOVIDADES - LEGISLAÇÃO

ATO COTEPE/ICMS No- 45, DE 4 DE SETEMBRO DE Dispõe sobre o registro do modelo do equipamento Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT) e do software de autenticação e transmissão do Cupom Fiscal Eletrônico - SAT (CF-e- SAT), conforme previsto nos §§ 1º e 3º da cláusula segunda do Ajuste SINIEF 11/10, de 24 de setembro de 2010, e dá outras providências. ATO COTEPE/ICMS No- 46, DE 4 DE SETEMBRO DE Credencia órgão técnico para realização de análise de hardware, software básico e inovação tecnológica de equipamento SAT - Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico. ATO COTEPE/ICMS No- 47, DE 4 DE SETEMBRO DE Altera o Ato COTEPE ICMS 09/12, que estabelece a disciplina relativa à utilização pelo contribuinte do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT) para fins de emissão do Cupom Fiscal Eletrônico - SAT (CF-e-SAT), nos termos do Ajuste SINIEF 11/10.

e do software de autenticação e transmissão do Cupom Fiscal Eletrônico - SAT (CF-e- SAT), conforme previsto nos §§ 1º e 3º da cláusula segunda do Ajuste SINIEF 11/10, de 24 de setembro de 2010, e dá outras providências. ATO COTEPE/ICMS No- 46, DE 4 DE SETEMBRO DE Credencia órgão técnico para realização de análise de hardware, software básico e inovação tecnológica de equipamento SAT - Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico. ATO COTEPE/ICMS No- 47, DE 4 DE SETEMBRO DE Altera o Ato COTEPE ICMS 09/12, que estabelece a disciplina relativa à utilização pelo contribuinte do Sistema de Autenticação e Transmissão de Cupom Fiscal Eletrônico (SAT) para fins de emissão do Cupom Fiscal Eletrônico - SAT (CF-e-SAT), nos termos do Ajuste SINIEF 11/10.")

50

OBRIGADO. REUNIÃO GT SPED/NFE - CFC - 11/09/2012

Paulo Roberto da Silva Fone : 0xx

Apresentações semelhantes

e o Sistema Público de Escrituração Digital (SPED)>")

>")