Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CRÉDITOS NO BRASIL

2

APRESENTAÇÃO GRUPO: PROFESSOR: MÓDULO: INSTITUIÇÃO: ADRIANE ZANON

JUCIENE VENTURA DE ALMEIDA JORDÃO JOÃO NASCIMENTO NICOLE SUDRE RUANY VERÍSSIMO VAGNER VIANA SOCORRO M. LIDIANE. C. CRUZ PROFESSOR: ROBERTO VERTAMATTI MÓDULO: TÓPICOS DE ECONOMIA APLICADA INSTITUIÇÃO: UMC – ESCOLA PAULISTA DE NEGÓCIOS

3

INTRODUÇÃO Com foco no histórico recente, evolução e perspectivas do mercado de crédito e posição em relação ao PIB, o presente estudo tem por objetivo examinar a estrutura do Crédito no Brasil, os acontecimentos que influenciaram o mercado de crédito e a posição da economia brasileira em relação a outras economias; Esta apresentação mostrará a evolução do Crédito em relação ao PIB brasileiro e ao de outros países, e também a dificuldade no seu crescimento para os próximos anos.

4

CRÉDITO NO BRASIL HISTÓRICO RECENTE DO CRÉDITO NO BRASIL

EVOLUÇÃO DO CRÉDITO NO BRASIL POSIÇÃO EM RELAÇÃO AO PIB COMPARAÇÃO EM RELAÇÃO A OUTROS PAÍSES PERSPECTIVAS CONCLUSÕES E ANÁLISE DO GRUPO

5

HISTÓRICO RECENTE DO CRÉDITO NO BRASIL

Com crescimento de 2 dígitos desde 2005, o Crédito no Brasil encontra-se em forte expansão, principalmente quando se compara com a participação deste em relação ao PIB, quando deixa de representar meros 28,1% em 2005, passando para incríveis 56,5% em No entanto, apesar da expansão, para a Anefac, o volume de crédito ainda é baixo se for comparado com as principais economias do mundo, onde este número representa 100% do PIB.

6

EVOLUÇÃO DO CRÉDITO NO BRASIL

7

EVOLUÇÃO DO CRÉDITO NO BRASIL

8

ULTIMA POSIÇÃO EM RELAÇÃO AO PIB

O Brasil mantem-se em 7º lugar no ranking mundial de economia. Por um período curto o Brasil conseguiu estar como a sexta maior economia do mundo. Porém as expectativas para o ano de 2013 ficaram abaixo do esperado, com a cotação do dólar de dezembro de 2013 somou-se um total de US$ 2,065 trilhões . Estima-se para 2014 uma queda ainda maior destes números, o que levaria o Brasil e ser ultrapassado pela Rússia e Itália.

9

ULTIMA POSIÇÃO EM RELAÇÃO AO PIB

A produção da indústria, dos serviços e da agropecuária somou R$ 4,8 trilhões no ano passado, o que poderíamos considerar um número razoavelmente bom. Porém para atender a demanda do Setor Público e Privado, o Brasil ainda precisa importar muitos bens e serviços acarretando esse desequilíbrio. Podemos concluir em relação ao PIB, que ajustes serão necessários e o próximo governo será obrigado a “frear” os gastos públicos.

10

COMPARAÇÃO EM RELAÇÃO A OUTROS PAÍSES

Nos países mais ricos como Estados Unidos, Japão, o volume de crédito é bem maior, superando os 180% do PIB. Na Europa, chega a 160% em países como Grã-Bretanha e Suíça, e aos 90% em Itália e França. Isso revela uma confiança maior dos consumidores e empresas. Em agosto de 2013, o total do volume de crédito imobiliário concedido no Brasil, correspondia à fatia de 7,8% do PIB brasileiro. Os recursos emprestados para a área de habitação em outros países são bem maiores em relação ao PIB local: Tailândia (12%), Chile(20%), Itália(23%), Grécia (37%), Alemanha(38%), França (43%), Irlanda(51%), Espanha(59%), Holanda(65%), Estados Unidos(68%).

, Chile(20%), Itália(23%), Grécia (37%), Alemanha(38%), França (43%), Irlanda(51%), Espanha(59%), Holanda(65%), Estados Unidos(68%).")

11

COMPARAÇÃO EM RELAÇÃO A OUTROS PAISES

12

PERSPECTIVAS DO CRÉDITO NO BRASIL

Quanto ao Brasil, as tendências sinalizam uma baixa na taxa de crescimento do PIB nos próximos anos. Tal cenário pode ser explicado em função do esgotamento do modelo de crescimento passado, baseado nos programas de distribuição de renda, no crédito abundante e nas políticas de isenção tributária. No cenário futuro, a capacidade de poupança e investimento do setor público deverá ser a mola propulsora do desenvolvimento. Entretanto, os níveis atuais dos gastos públicos e, principalmente, a ineficiência em sua aplicação têm sido fatores restritivos de nosso crescimento.

13

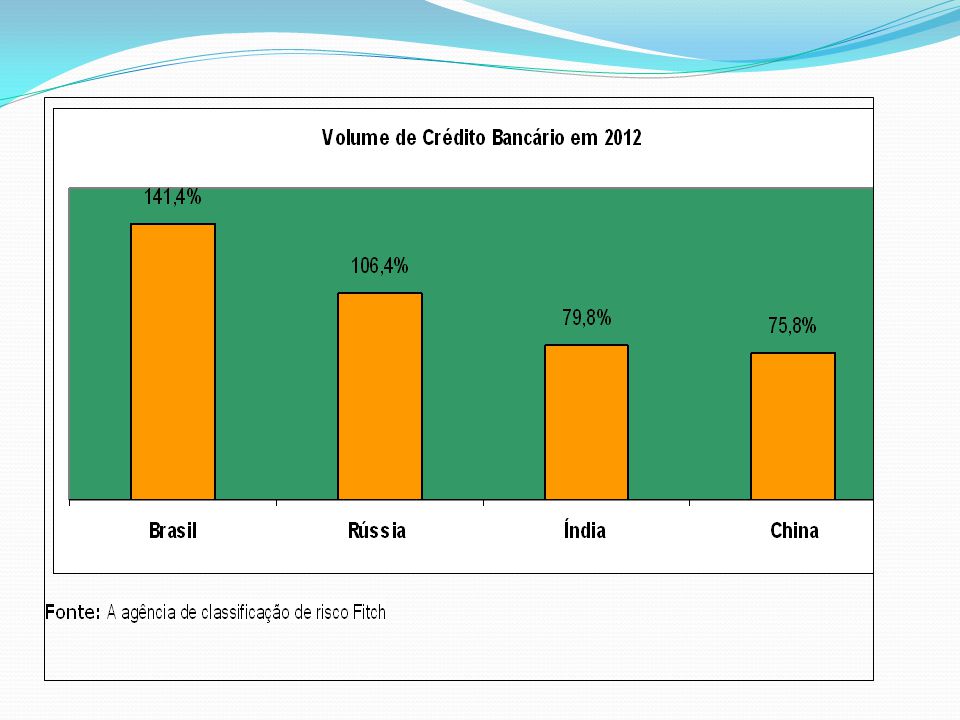

CONCLUSÃO E ANÁLISE O crédito no Brasil está em “forte expansão”, mas ainda possui uma das taxas mais elevadas do mundo. O spread bancário, diferença entre a taxa de juros que eles pagam quando tomam dinheiro emprestado e a que eles cobram quando emprestam, é uma das causas do crédito ser tão alto. No gráfico abaixo, podemos observar em uma pesquisa realizada pela agência de classificação de risco, Fitch, que avaliou o volume de empréstimos dos brasileiros sendo maior do que os depósitos realizados, o Brasil teve o indicador mais elevado entre os 31 países avaliados, dentre eles a Rússia, a China e a Índia.

15

BIBLIOGRAFIA Folha UOL Jornal O GLOBO RJ Portal TERRA Jornal do Brasil

Febraban Revista Exame Portal BNDES Diário Comércio e Indústria & Serviços Infomoney

16

OBRIGADO! Crédito: Confiança e Parceria.

Apresentações semelhantes