Carregar apresentação

A apresentação está carregando. Por favor, espere

1

UNIVERSIDADE CATÓLICA DE GOIÁS

Pró-Reitoria de Graduação Departamento de Ciências Contábeis CON1110 Contabilidade de Custos Brasilino José Ferreira Neto

2

A Contabilidade de Custos na Era do Conhecimento

Um bom desafio

3

Ementa Evolução da Contabilidade de Custos, definição de princípios; terminologia e classificação dos custos; visualização sintética e analítica da alocação dos custos; relação custo/volume/lucro.

4

Objetivo da Disciplina

Geral Proporcionar condições de compreensão do processo de produção, de controle e de apropriação dos custos. Específicos Possibilitar a diferenciação da contabilidade de custos dos demais ramos da contabilidade. Proporcionar a compreensão do processo de produção, do controle e da apropriação de custos. Apresentar a nomenclatura utilizada em contabilidade de custos. Proporcionar condições para a interpretação da relação custo-volume-lucro Possibilitar as condições para o planejamento da produção.

5

Unidade I - Introdução Histórico

Contabilidade financeira - contabilidade de custos Demonstração de resultado na empresa comercial Demonstração de resultado na empresa industrial Processo produtivo

6

Contabilidade de Custos

Ramo da Contabilidade que mede, registra e relata informações sobre custos. Michael Maher Custos valores despendidos para a produção de bens e/ou serviços

7

Contabilidade Financeira

Gera informações para os diversos usuários, na forma de relatórios padronizados Balanço Patrimonial Demonstração do Resultado do Exercício Demonstração dos Lucros ou Prejuízos Acumulados Demonstração dos Fluxos de Caixa Demonstração do Valor Adicionado

8

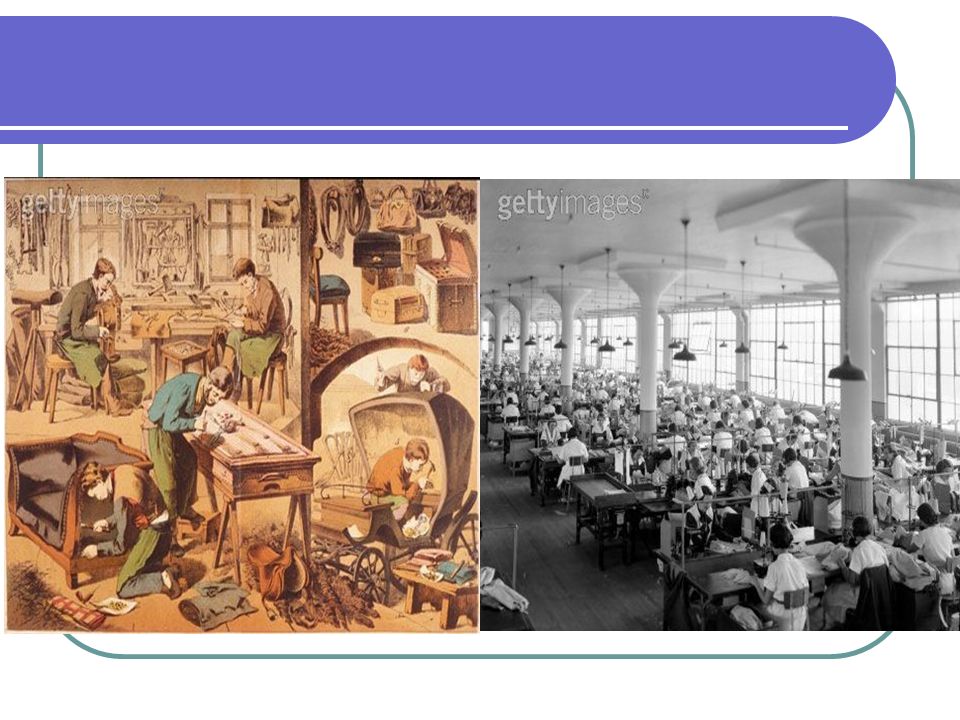

A ERA INDUSTRIAL A Revolução Industrial teve início no século XVIII, na Inglaterra com a mecanização dos sistemas de produção. Na Idade Média a forma de produzir era o artesanato. Na Idade Moderna todo este processo de produção muda. O que motivou esta mudança foram principalmente a busca por maiores lucros, menores custos e produção acelerada. Luiz Gonzaga Barbosa Pires

9

A ERA DA INFORMAÇÃO Cada um dos três séculos passados foi dominado por uma única tecnologia. O século XVIII foi a era dos grandes sistemas mecânicos acompanhados da Revolução Industrial. O século XIX foi a era da máquina a vapor. O século XX foi denominado como a era da informação. Neste século testemunhamos vários avanços tecnológicos em diversas áreas. Dentre elas, duas causaram significativo impacto sobre a maneira de viver das pessoas. São elas a Computação e as Telecomunicações. Luiz Gonzaga Barbosa Pires

10

Era Industrial Revolução Industrial

Grande marco para a Contabilidade de Custos Mecanização/Produção em série Necessidade de controle Custos industriais – cópia da contabilida-de comercial existente na época

11

Desafio O ambiente econômico contemporâneo exige exce-lência dos sistemas de contabilidade gerencial competição global rápido progresso na tecnologia de processos e produtos as violentas flutuações nas taxas de câmbio e preços das matérias-primas necessidade de controle de custos para medir e melhorar a produtividade descoberta de melhores processos de produção. Johnson e Kaplan

12

Relevância Perdida Em 1925, possivelmente todas as práticas de contabilidade gerencial hoje usadas (1987) haviam sido desenvolvidas: cálculo do custo da mão-de-obra matéria-prima despesas gerais orçamentos de caixa receitas e capital orçamentos flexíveis previsões de vendas custos padrões Etc. Johnson e Kaplan

14

Exercício 01 Relacionamento da Contabilidade de Custos com outras disciplinas/atividades Contabilidade Industrial Contabilidade Gerencial Controladoria Controle Orçamentário e Financeiro Empresarial Contabilidade de Serviços Contabilidade Rural

15

Demonstração do Resultado

Comércio Indústria

16

Processo Produtivo Processo de Transformação Materiais Mão-de-obra

Máquinas

17

Objetivos Aspectos Legais Aspectos Técnicos Aspectos Gerenciais

Decreto Lei nº 1.598/77 Lei 6.404/76 Legislação do Imposto de Renda Aspectos Técnicos CPV Custo Unitário Valor de Estoques Aspectos Gerenciais Táticos Como fabricar? Estratégicos O que fabricar?

18

Terminologia Básica Gastos Desembolso Sacrifício de ativos Pagamento

Saída de recursos, normalmente, financeiros

19

Terminologia Básica Custos Despesas

Gastos necessários para fabricar os produtos da empresa Despesas Gastos necessários Para vender e entregar produtos ou serviços Para manutenção da entidade

20

Terminologia Básica Investimento Perdas

Gastos ativáveis em função da vida útil ou de benefícios futuros Perdas Normais Anormais

21

Separação entre custos e despesas

Alteração significativa do resultado e do valor do estoque

22

Classificação dos Custos

Diretos Indiretos Variáveis Fixos Controláveis Não-controláveis Custos de oportunidade Etc.

23

Apuração dos Custos Materiais Mão-de-obra

Diretos Mão-de-obra Direta Custos Indiretos de Fabricação

24

Apuração dos Custos Custo fabril (ou de produção)

Custo da produção acabada no período Custo da produção vendida no período

25

Apropriação dos custos

Diretos Alocação direta Mensuração rápida e fácil Indiretos Alocação indireta Mensuração difícil Rateio

26

Departamentalização Unidade mínima para a contabilização Departamentos

Produtivos Serviços Contabilidade por área de responsabilidade

27

Custeamento Produtos Serviços Divisão Seções Clientes Etc.

28

Contabilidade de Custos

Tradição Custeamento para controle RKW Todos os custos e despesas são alocados aos produtos ou serviços Custeio por Absorção Todos os custos de produção, e apenas os de produção, são alocados aos produtos ou serviços

29

Custos para Decisão Custeio Direto Custeio Baseado em Atividades (ABC)

Apenas os custos que podem ser imputados sem erro aos produtos ou serviços Margem de Contribuição Margem de Contribuição por fator Limitativo Custeio Baseado em Atividades (ABC) Rastreamento do over head Teoria das Restrições Administração dos gargalos Custeio Meta

Rastreamento do over head. Teoria das Restrições. Administração dos gargalos. Custeio Meta.")

30

Contabilidade de Custos

Sistemas de Custeio Real Incorrido comparação Padrão Custo ideal de produção – Restrito cientificidade Corrente Meta para o próximo período Inclui ineficiências Deveria ser Estimado Deverá ser

31

Contabilidade de Custos

Custo Padrão Fixação de padrões não cabe à Contabilidade de Custos Transformação de medidas em valores monetários Contabilização Real Padrão Diferença

32

Contabilidade de Custos

Análise de Variância Conjunto de procedimentos que explicam as origens das diferenças entre os custos reais e estimados Variação de quantidade Variação de preço Variação mista

33

VARIAÇÕES ORÇAMENTÁRIAS

Variação de Quantidade Existe variação de quantidade e não existe variação de preço Variação de quantidade = Diferença de Quantidade x Preço-padrão Quantidade Padrão = 16 kg. Quantidade Real = 19 kg; variação de 3 kg Preço-padrão = $ 40,00 Variação de Quantidade = 3 x 40 = $120, desfavorável

34

VARIAÇÕES ORÇAMENTÁRIAS

Variação de Preço Existe variação de preço e não existe variação de quantidade Variação de preço = Diferença de Preço x Quantidade-padrão Preço Padrão = $40. Preço Real = $ 42; variação de $ 2 Quantidade-padrão = 16 kg Variação de Quantidade = $2 x 16 = $32, desfavorável

35

VARIAÇÕES ORÇAMENTÁRIAS

Variação total Variação de Quantidade = $ 120 Variação de Preço = 32,00 Variação Total = 152,00 Mas a variação é diferente O dispêndio total padrão = 640 (40 x 16) O dispêndio real = 798 (42 x 19) Diferença de $158 Variação mista de $6 Desfavorável

O dispêndio real = 798 (42 x 19) Diferença de $158. Variação mista de $6 Desfavorável.")

36

VARIAÇÕES ORÇAMENTÁRIAS

Quem é o responsável? O gerente de produção – pela variação de quantidade O gerente de compras – pela variação de preço

37

VARIAÇÕES ORÇAMENTÁRIAS

Preço Real - $ 42 Variação mista - $ 6 Variação de Preço Preço Padrão - $ 40 Orçamento Padrão Variação de Quantidade Quantidade padrão – 16 kg. Quantidade real – 19 kg.

38

Custo-Volume-Lucro Margem de Contribuição Ponto de Equilíbrio

Margem de Segurança Margem de Lucratividade

39

Preço de Venda Componentes do preço de venda Taxa de Marcação Custo

Despesas Lucro Taxa de Marcação Multiplicador divisor

40

Era do Conhecimento Não basta mais registrar apenas os bens tangíveis, é preciso registrar também os intangíveis. Como avaliar o potencial do conhecimento de seus colaboradores? Quanto vale a sua carteira de clientes? A logística de compras e distribuição desenvolvida? E o sistema de informação desenvolvido para aquela atividade? Como registrar o custo ambiental? Luiz Gonzaga Barbosa Pires

41

A Contabilidade de Custos na Era do Conhecimento

Ativos Intangíveis: captar, mensurar, registrar e apropriar seu consumo para a produção de produtos e/ou serviços Conhecimento dos colaboradores Logística Ativos e Passivos ambientais

42

Atividades Hospitalares Lazer Consultorias auditorias Hospedagem

Alimentação Atendimento médico, de enfermagem entre outros Lazer Consultorias auditorias

43

Os critérios de avaliação de intangíveis não estão definidos

44

Usuários Internos Ousadia Melhor alguma informação que nenhuma

Captar fenômenos Mensurá-los Registrá-los Critérios Heterodoxos Captação Mensuração Registro Evidenciação

45

O Valor da Empresa Capital Intangível Valor da Empresa Capital

Relacionamento Marcas Posição de Mercado Contratos, licenças, Monopólios Naturais Modelo de Negócio Modelos Organizacionais Capital Investido (Tangível) Conhecimento P&D, patentes, processos proprietarios Stern Stewart & Co. VALUE ADVISORS

Conhecimento. P&D, patentes, processos proprietarios. Stern Stewart & Co. VALUE ADVISORS.")

Apresentações semelhantes

Custo das mercadorias vendidas>")