Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Metodologia de Gestão de Projetos

Mapas Estratégicos Balanced Scorecard Com ajuda da TI, a metodologia de gestão entra em sua segunda década de existência como uma das principais armas para manter as empresas centradas em seus objetivos Computerworld, 30/03/2003 RICARDO CESAR

2

Como você planeja sua competência no futuro?

3

O que você quer saber fazer?

Falar inglês? Desenhar pessoas? Resolver equações diferenciais? Conhecer teorias econômicas? Viajar para frequentar museus? Aprender a negociar? Negociar com japoneses? ?

4

Um Boletim escolar Matérias Nota Sua Meta Linguagem 8,0 9,5

Matemática 7,0 8,0 Ciências 6,5 5,0 Artes 9, ,0 Inglês ,0 9,0 Educação Física 8,0 8,0 Geografia 4,5 5,0 Cidadania 8,0 7,0 Não foi bem!

5

Faça a lista de necessidades

Lance numa planilha Coloque em ordem de prioridade Estabeleça o grau de profundidade requerido – entre 3 e 10, sabendo que esta necessidade vai caracterizar o tempo e / ou custo para sua obtenção E agora, como você vai fazer para alcançar os resultados desejados? Quanto vai custar? Em que prazo? Quem mais vai ser envolvido? Como julgar se conseguiu cumprir o objetivo?

6

Construa e salve a planilha

Seu Nome Objetivo Requisitos Prioridade Meta Custo Duração Prazo Resultado E faça bom uso...

7

Boletim escolar – porque as matérias são essas?

Matérias Nota E passar de ano? Linguagem 8,0 5,0 Matemática 7,0 5,0 Ciências 6,5 5,0 Artes 9, ,0 Inglês ,0 5,0 Educação Física 8,0 5,0 Geografia 4,5 5,0 Cidadania 8,0 5,0 Conforme a carreira varia a importância

8

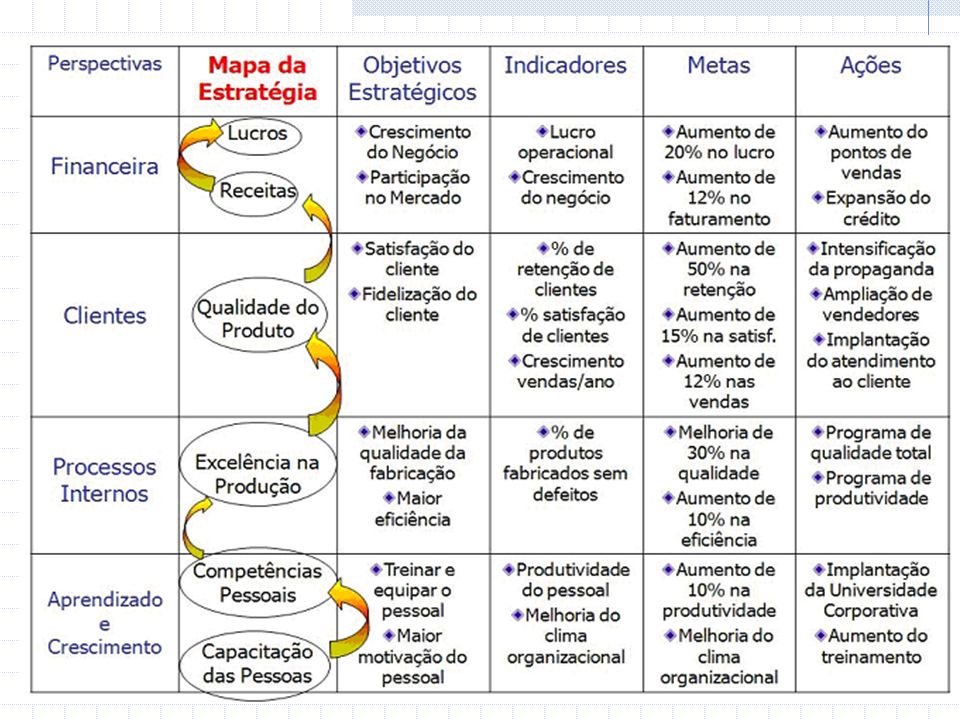

Estratégia A estratégia de uma organização descreve como ela pretende criar valor para seus acionistas, clientes, empregados e a sociedade. O Balanced Scorecard oferece um modelo para a descrição de estratégias que criam valor sob quatro dimensões.

9

Balanced Scorecard (BSC)

A metodologia BSC surgiu para ajudar as empresas a determinar o que merece ser medido e como fazer isso de forma eficiente para avaliar a aplicação da estratégia da corporação. Sua aplicação, em boa medida, se deve à Tecnologia da Informação (TI), que automatizou o método e permitiu aplicá-lo mesmo nas organizações mais complexas. "As coisas que são medidas melhoram, as que não são medidas não melhoram."

, que automatizou o método e permitiu aplicá-lo mesmo nas organizações mais complexas. As coisas que são medidas melhoram, as que não são medidas não melhoram.")

10

O mapa estratégico Interligação dos objetivos através de relações causa e efeito A estratégia equilibra forças contraditórias – investimentos em ativos para aumentar receita no longo prazo... X cortes de custos para melhorar o desempenho financeiro no curto prazo.

11

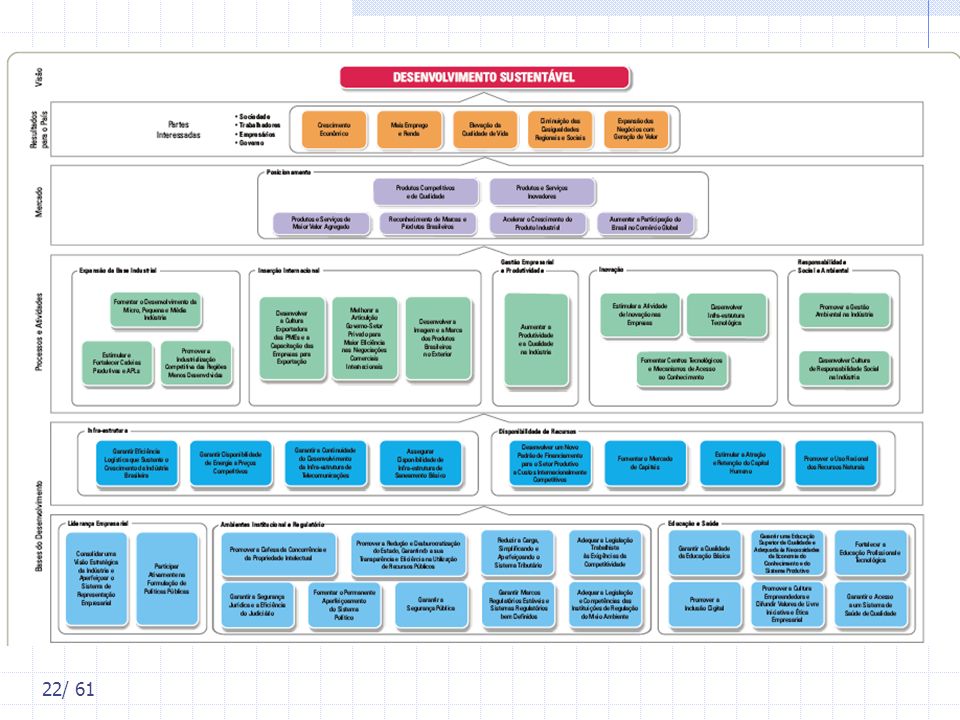

Um exemplo muito importante

Revista Indústria Brasileira, Edição Especial, n°50 A, abril 2005, CNI / SESI / SENAI / IEL Mapa Estratégico da Indústria O caminho para o desenvolvimento sustentável

12

Mapa Estratégico da Indústria 2007-2015

Processo que visa a colaborar para consolidar, em dez anos, uma economia competitiva e inserida na sociedade do conhecimento. O instrumento para isso é um conjunto de objetivos, metas e programas que envolvem o desenvolvimento de instituições e a implementação de políticas fundamentais para liberar o potencial de crescimento da economia brasileira.

13

http://www.cni.org.br Metodologia da CNI

Na elaboração do Mapa Estratégico, foram mobilizadas dezenas de organizações empresariais e centenas de empresários e executivos que, ao longo de seis meses, discutiram uma visão de futuro da indústria e do País.

14

Acompanhamento 2012

15

Uso da ferramenta BSC Por meio dessa ferramenta, o Fórum Nacional da Indústria da CNI acompanhará periodicamente a evolução dos indicadores dos objetivos estratégicos. É a forma de corrigir ações e alertar a sociedade sobre os sucessos e fracassos em nossa rota rumo a 2015.

16

Via

17

A estratégia a implementar

O Mapa parte do princípio de que a diversidade e a complexidade da estrutura econômica brasileira exigem estratégias diferenciadas. De um lado, o Brasil precisa investir nas fontes que favoreçam a capacidade de inovação das empresas. De outro, tem de enfrentar problemas básicos de infraestrutura e de um sistema tributário ineficiente e obsoleto.

18

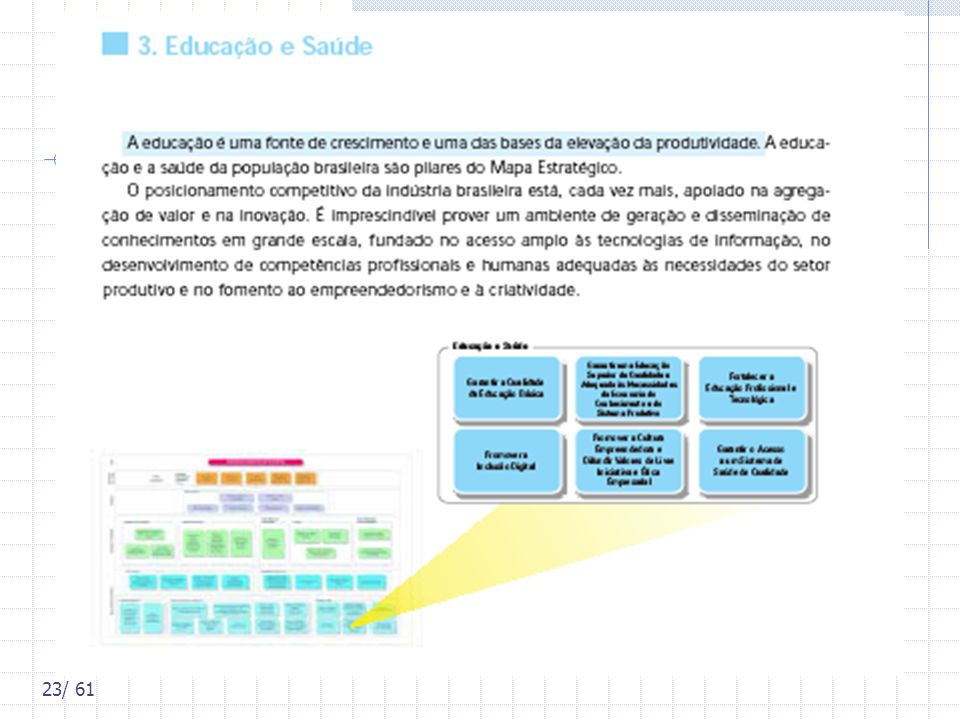

A estratégia a implementar

A estratégia de competitividade da indústria brasileira é, portanto, complexa, mas depende, fundamentalmente, de uma revolução no sistema de educação e de geração e difusão de conhecimento.

19

O Mapa da Indústria A chave dessa transformação reside em ações voltadas para a elevação da qualidade da educação básica e na criação de condições para o desenvolvimento de um sistema de educação continuada flexível e de qualidade. O Mapa da Indústria é um exercício de relações de causa e efeito. Identifica um conjunto de iniciativas e de reformas institucionais que exercem um efeito cumulativo entre si, e exigem um trabalho persistente de toda a sociedade, alianças e parcerias, foco e energia.

20

Resultados do projeto do Fórum Nacional da Indústria

Foram realizados 41 encontros para preparar o Mapa, dos quais participaram 250 pessoas de 86 entidades. É uma proposta de empresários e não, um trabalho acadêmico.

21

Em 12/9/2012

24

Estabelecer as ações para realizar e os números a atingir...

25

O gerenciamento do desempenho

Medidas financeiras tradicionais como custos, rendimentos e lucratividade mostram resultados de atividades passadas levando a ações inconsistentes com os objetivos estratégicos, fornecendo informação distorcida para a tomada de decisão pois não consideram exigências da organização e estratégias correntes – as apurações financeiras levam as companhias a ignorarem outras medidas...

26

O gerenciamento do desempenho

Quais medidas? Qualidade do produto, satisfação do cliente, tempo de entrega, flexibilidade na fabricação, vantagem de tempo de novos produtos e nível de qualificação dos empregados e, desta forma, consideram medidas que enviam sinais distorcidos sobre eficiência e lucratividade do negócio; Exemplo – uma indústria farmacêutica pode estar financeiramente muito bem, mas suas patentes podem expirar em breve e seu faturamento sobre diversos (quantos, quais?) produtos pode cair vertiginosamente quando houver a concorrência com os genéricos!

produtos pode cair vertiginosamente quando houver a concorrência com os genéricos!")

27

O gerenciamento do desempenho

Diversas medidas estimulam um equilíbrio entre curto e longo prazos. O controle financeiro desencoraja o pensamento de longo prazo, a empresa opta por reduções em P&D, treinamentos, programas de motivação e incentivos e adiamento de planos de investimentos; Adotam posição secundária quanto aos relatórios financeiros – a exigência de fornecer relatórios financeiros para fins externos é determinante sobre os sistemas de controle do gerenciamento. As medidas financeiras, em si, não oferecem uma visão verdadeira e justa sobre como um negócio está se desenvolvendo;

28

O gerenciamento do desempenho por indicadores financeiros

Fornece informação distorcida quanto onde os custos foram incorridos e controle dos investimentos – o sistema de custeamento tradicional – distribuição dos custos indiretos com base nos custos diretos – está ultrapassado. É preciso avaliar o custo de longo prazo para o desenvolvimento de novos produtos (P&D), bem como a lucratividade real de qualquer produto;

, bem como a lucratividade real de qualquer produto;")

29

O gerenciamento do desempenho por indicadores financeiros

Fornece informação abstrata e sem sentido prático para os empregados – grande parte da organização não consegue visualizar como seu trabalho está relacionado com os números apresentados nos relatórios quinzenais e mensais, o que normalmente traz dificuldades na motivação, podendo causar embaraços para obter a flexibilidade das ações; Esses indicadores não tem relação com a estratégia que norteia as ações e atitudes das pessoas na empresa.

30

O gerenciamento do desempenho por indicadores financeiros

Dá pouca atenção ao ambiente do negócio – tem foco mais interno do que externo. Ignorando perspectivas dos clientes e concorrentes, as medidas são utilizadas na comparação com padrões que já vêm sendo desenvolvidos e, conseqüentemente, não consegue perceber antecipadamente mudanças na indústria e no negócio; Pode dar informação distorcida – são favorecidos os investimentos de curto prazo já que as decisões estão pautadas em relatórios quinzenais e mensais.

31

Balanced Scorecard (BSC)

Trata-se de um método de gestão empresarial no qual objetivos estratégicos são estabelecidos e monitorados por meio da definição de indicadores de performance. O termo cunhado por Robert Kaplan e David Norton em um artigo conjunto na Harvard Business Review, em 1992, progrediu e está descrito em Mapas Estratégicos – convertendo ativos intangíveis em resultados tangíveis (Editora Campus). Strategy Maps, traduzido e publicado 4ª edição, 2004.

. Strategy Maps, traduzido e publicado 4ª edição,")

32

As 4 dimensões do Balanced Scorecard (BSC)

O modelo permite que a corporação obtenha uma perspectiva mais ampla em suas decisões estratégicas por considerar quatro dimensões: a financeira, a dos clientes, a de processos e a de inovação. Não é possível pilotar um avião olhando só para o ponteiro de combustível, embora este seja um indicador que não pode ser desconsiderado. Da mesma forma, a empresa precisa estar atenta a diversos aspectos para saber se vai chegar a algum lugar.

33

As 4 dimensões do Balanced Scorecard (BSC)

Processos Financeiro Clientes Mas faltam as variáveis tempo, feedback e limitações Inovação

34

O mapa estratégico representa como a organização cria valor

O que tem valor para o Cliente? Atributos do produto / serviço Preço Qualidade Disponibilidade Seleção Relacionamento e imagem Funcionalidade Parcerias Marca

35

Balanced Scorecard (BSC).

No entanto, ao decidir levar a cabo uma estratégia desse tipo, a presidência da companhia perceberá que a implantação precisa da coleta de indicadores, que nada mais são do que os dados da empresa. Esta é a hora em que o projeto de BSC nos contrata...

36

O mapa estratégico representa como a organização cria valor

Perspectiva Interna - processos Gestão operacional Abastecimento Produção Distribuição Gerenciamento de Riscos Gestão de clientes Seleção Conquista Retenção Crescimento

37

O mapa estratégico representa como a organização cria valor

Perspectiva Interna - processos Inovação Identificação de Oportunidades Portfolio de Pesquisa & Desenvolvimento (P&D) Lançamentos Regulatórios e sociais Meio ambiente Segurança e saúde Emprego Comunidade Impostos

Lançamentos. Regulatórios e sociais. Meio ambiente. Segurança e saúde. Emprego. Comunidade. Impostos.")

38

Balanced Scorecard (BSC).

Uma vez estabelecidos os indicadores relacionados a cada objetivo, agora a equipe deve agir para estabelecer metas numéricas, ou seja, mensuráveis, para cada item identificado, bem como os processos para sua obtenção. Para atingir essas metas, devem ser estabelecidos projetos ou planos de ação. Inicialmente se levanta a situação atual, a seguir prioriza-se o que deve ser feito e acompanha-se a realização. Lembra do seu boletim???

39

Princípios para a implantação do Balanced Scorecard (BSC)

A criação do BSC, além do seu desenho, requer o desdobramento em Unidades de Negócios ou áreas, comunicação, alinhamento com incentivos ou remuneração variável, implantação de tecnologias ou softwares que automatizam a análise dos indicadores.

40

O mapa estratégico representa como a organização cria valor

Perspectiva de aprendizado e crescimento (ativos intangíveis) Capital humano Capital da informação Capital organizacional Cultura Liderança Alinhamento Trabalho em equipe

Capital humano. Capital da informação. Capital organizacional. Cultura. Liderança. Alinhamento. Trabalho em equipe.")

41

Criação de valor por meio de ativos intangíveis

A criação de valor é indireta Conhecimento e tecnologia afetam os resultados financeiros por meio de cadeias de relações de causa e efeito Ex. treinamento em gestão da qualidade melhoria dos processos aumento da satisfação dos clientes reforço na sua fidelidade aumento das vendas devido aos relacionamentos mais duráveis. Devem ser combinados com melhorias em todos processos envolvidos. Capítulo 2, pag 31

43

Exemplo – uma Universidade

O BSC oferecerá uma visão de quantos alunos estão matriculados, em quais cursos, séries, turmas, turnos e unidades; análises de notas e índices de aprovação e reprovação por disciplinas, melhores alunos; ingresso e evasão de estudantes por curso, série e unidade (contemplando informações sobre novos alunos, desistências, cancelamentos, pedidos de transferências internas e externas) entre outros.

entre outros.")

44

Características do BSC

(1) apresenta, em um simples documento, uma série de indicadores que fornecem uma visão mais completa do desempenho da companhia; (2) supõe-se que este documento seja conciso e esteja conectado ao sistema de informação da empresa para detalhes adicionais; (3) em vez de listar indicadores de maneira ad hoc, ou seja, cada empresa seleciona os indicadores à sua maneira, os grupos de indicadores do BSC são colocados dentro das quatro caixas, cada uma delas captando uma perspectiva distinta do desempenho da empresa;

apresenta, em um simples documento, uma série de indicadores que fornecem uma visão mais completa do desempenho da companhia; (2) supõe-se que este documento seja conciso e esteja conectado ao sistema de informação da empresa para detalhes adicionais; (3) em vez de listar indicadores de maneira ad hoc, ou seja, cada empresa seleciona os indicadores à sua maneira, os grupos de indicadores do BSC são colocados dentro das quatro caixas, cada uma delas captando uma perspectiva distinta do desempenho da empresa;")

45

Características do BSC

(4) finalmente, os indicadores de desempenho apresentados no BSC, devem ser escolhidos com base na ligação deles com a visão e a estratégia da empresa. O processo de seleção, em vez de começar do conjunto de medidas de desempenho já disponíveis na empresa, deverá exigir um esforço consciente e dedutivo, começando dos objetivos que a empresa está tentando encontrar e o meio crítico os obter. Este processo tem resultado na seleção de indicadores de desempenho que não estão disponíveis atualmente e para os quais o processo e o sistema de coleta / apresentação de dados deve ser desenvolvido.

finalmente, os indicadores de desempenho apresentados no BSC, devem ser escolhidos com base na ligação deles com a visão e a estratégia da empresa. O processo de seleção, em vez de começar do conjunto de medidas de desempenho já disponíveis na empresa, deverá exigir um esforço consciente e dedutivo, começando dos objetivos que a empresa está tentando encontrar e o meio crítico os obter. Este processo tem resultado na seleção de indicadores de desempenho que não estão disponíveis atualmente e para os quais o processo e o sistema de coleta / apresentação de dados deve ser desenvolvido.")

46

Os quatro processos do gerenciamento da estratégia

47

Princípios observados nas organizações focalizadas na estratégia

1 – Traduzir a estratégia em termos operacionais: Cada indicador do BSC passa a integrar uma cadeia lógica de causa e efeito que conecta os resultados almejados da estratégia com vetores que induzirão a essas consequências. Desta forma, o mapa estratégico descreve o processo de transformação dos ativos intangíveis em resultados tangíveis para os clientes e, consequentemente, em resultados financeiros.

48

Princípios observados nas organizações focalizadas na estratégia

2 – Transformar a estratégia em tarefa de todos: Para tornarem-se organizações focalizadas na estratégia é essencial comprometer e alinhar todos os empregados com a estratégia, pois, na verdade, eles é que a irão, efetivamente, implantar.

49

Tradução da visão e estratégia: as quatro perspectivas do BSC

50

Os itens do Boletim BSC Objetivo Medida Meta Iniciativa / Responsável

Dimensão Objetivo Medida Meta Iniciativa / Responsável Financeira Clientes Processos Inovação

51

Tradução da visão e estratégia: as quatro perspectivas do BSC

Estes quatro conjuntos de indicadores devem refletir e operacionalizar a missão e a estratégia da organização. Por exemplo, uma empresa que adota a estratégia de baixo custo terá diferentes fatores críticos de sucesso do que aquela que se preocupa em criar valor através de produtos inovadores tendo como alvo uma fatia do mercado global. Estas duas organizações devem seguir diferentes indicadores para avaliar o quanto eles estão fazendo e guiar os programas de melhoria da performance.

52

Os cenários do boletim

53

Uma nota preventiva Você tende a obter aquilo que você mede pois as pessoas trabalharão para atingir os alvos explícitos que são definidos. Com este efeito, as pessoas ajustariam seu trabalho para atingir os alvos particulares do incentivo ao pagamento. Por exemplo, enfatizar medidas financeiras tradicionais tende a incentivar o pensamento no curto prazo – como registrar as programações de entregas de mercadorias para parecer bom o nível de vendas mensal, ou dar descontos agressivos para fechar metas anuais.

54

Uma nota preventiva As pessoas trabalharão para conseguir seus objetivos do boletim, e podem ignorar as coisas importantes que não estão nele. Ou, se o quadro não é atualizado com frequencia, o que era um objetivo importante em janeiro já não pode ser em junho.

55

Exemplo Ativos intangíveis adquirem valor apenas no contexto da estratégia para cuja execução devam contribuir. Seja um investimento em treinamento de pessoal – o que será melhor – qualidade total ou gestão de relacionamento com o cliente? Depende – quem foca menos custo, prefere TQM, se soluções para o cliente, CRM!

56

O BSC é uma etapa do processo que descreve como se cria valor

Missão Valores Visão Estratégia Mapa Estratégico Balanced Scorecard Metas e Iniciativas Objetivos Pessoais Resultados Acionista satisfeito, cliente encantado, processos e desenvolvimento do pessoal Por que existimos O que é importante para nós O que queremos ser Nosso plano de vôo Traduz a estratégia Mensuração e foco O que precisamos fazer Pag 35 O que eu preciso fazer

57

Mapas estratégicos É a representação visual da estratégia;

Mostra numa página como os objetivos nas quatro perspectivas se integram e combinam para a descrever; Geram de 20 a 30 indicadores para uma estratégia singular. A perspectiva acionistas é substituída por constituintes e cidadãos quando a entidade for sem fins lucrativos ou setor público.

58

Como incluir no balanço ativos intangíveis?

Quanto vale a reputação de uma empresa? E sua capacidade de inovar? E o total? =Valor de mercado – patrimônio líquido Mas quais são as parcelas desse total?

59

Outros itens que não geram receita, mas podem causar prejuízos...

Poder de barganha com fornecedores Poder de barganha com clientes Acesso ao crédito Gestão de segurança Gestão de riscos Capacidade de estabelecer cadeias de suprimentos eficientes Exxon – atitude da Cia quando do derramamento de 42 milhões de litros de óleo no Alaska (1989) – 8 bilhões de dólares em multas e indenizações

– 8 bilhões de dólares em multas e indenizações.")

60

O valor de bens não-materiais indica o que proteger

Estabelecer a importância relativa de cada ativo intangível – são base para a tomada de decisões Investir em pesquisa? Melhorar processos – mas quais? Responsabilidade social? Apoio às artes?

61

Aplicação Procure exemplos no seu entorno...

Apresentações semelhantes

. Nenhuns direitos reservados, excepto para fins comerciais. Por favor, não coloque.>")

? ? 5(S) É a prática de hábitos que permitem mudanças nas relações... É a base de qualquer programa de qualidade. 1.>")