Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Soluções estratégicas em economia

2

Cenário macroeconômico de longo prazo e impactos sobre as MPEs Março de 2012

3

Cenário econômico internacional Perspectivas de longo prazo e impactos sobre as MPEs

4

Cenário econômico internacional Perspectivas de longo prazo e impactos sobre as MPEs

5

Os prêmios de risco no mercado interbancário começaram a recuar após a atuação do BCE como emprestador de última instância *: embora o risco de um evento disruptivo continue alto, diminuiu o temor de contágio Aversão global ao risco começa a recuar (*) Inclui refinanciamento ilimitado de 3 anos, afrouxamento das exigências de colaterais e redução das taxas de remuneração do compulsório.

Inclui refinanciamento ilimitado de 3 anos, afrouxamento das exigências de colaterais e redução das taxas de remuneração do compulsório.")

6

Internacional: Desalavancagem (1)

")

7

Internacional: Desalavancagem (2)

")

8

Cenário internacional base: síntese das projeções

9

Cenário internacional adverso: síntese das projeções

10

Cenário econômico internacional Perspectivas de longo prazo e impactos sobre as MPEs

11

Mesmo com a perspectiva de retomada modesta da atividade em 2012 o Brasil deverá manter um ritmo bom de crescimento no médio e longo prazos Cenário permanece positivo para os próximos anos

12

O longo período de voos de galinha – isto é, de paradas súbitas do crescimento, quase sempre devido a crises no balanço de pagamentos, parece ter sido superado,... Ciclo de crescimento recente: o maior desde a década de 70

13

... graças à forte acumulação, a partir de 2004, de reservas internacionais (que desde 2006 superam o total das dívidas externas pública e privada)... Forte redução da vulnerabilidade externa

... Forte redução da vulnerabilidade externa.")

14

...e também à inversão da trajetória da dívida externa líquida do setor público Forte redução da vulnerabilidade fiscal

15

A maior solidez das contas públicas permitiu, por exemplo, a adoção de políticas anti- cíclicas durante a crise de 2008, com uma redução agressiva de juros e de compulsórios, bem como aumento de gastos e reduções temporárias de impostos Ação anti-cíclica auxiliou rápida recuperação após a crise Em uma eventual deterioração adicional do cenário externo, a política econômica poderia novamente ser direcionada para estimular a demanda doméstica e mitigar os efeitos da crise.

16

O relaxamento da política fiscal durante a crise, no entanto, não comprometeu as contas do setor público. As reservas internacionais continuaram em elevação, reduzindo ainda mais a vulnerabilidade a crises externas Fundamentos seguem bastante sólidos

17

O sistema bancário brasileiro também continua bastante sólido, combinando alta lucratividade e baixa alavancagem Sistema bancário sólido

18

Para o Brasil seguir em trajetória de crescimento forte e sustentável, ampliar a taxa de investimento da economia (Formação Bruta de Capital Fixo como percentual do PIB) é condição necessária Brasil precisa ampliar a taxa de investimento A despeito do avanço recente, a taxa de investimento brasileira segue bastante baixa quando comparada com as economias emergentes da Ásia, e também inferior à média da América Latina.

é condição necessária Brasil precisa ampliar a taxa de investimento A despeito do avanço recente, a taxa de investimento brasileira segue bastante baixa quando comparada com as economias emergentes da Ásia, e também inferior à média da América Latina.")

19

Mapeamento de investimentos feito pelo BNDES aponta que a expansão das inversões pelo setor industrial será expressiva nos próximos anos Investimentos deverão puxar crescimento do PIB

20

A última Sondagem de Investimentos da FGV aponta no mesmo sentido, embora os resultados tenham apontado uma ligeira desaceleração nas intenções de investimento das empresas do setor Investimentos deverão puxar crescimento do PIB

21

Com efeito, a perspectiva é de desempenho positivo da indústria no médio e longo prazo Perspectiva para indústria é positiva

22

Os investimentos em infraestrutura também deverão crescer em ritmo acelerado, contribuindo para manter o crescimento do PIB e para o aumento da competitividade da economia brasileira Infraestrutura também deverá receber muitos recursos

23

Importantes eventos, como a Copa do Mundo de 2014 e as Olimpíadas de 2016 também contribuirão para uma significativa ampliação dos investimentos em infraestrutura. Infraestrutura também deverá receber muitos recursos Vale destacar o recente bem-sucedido leilão de concessão dos aeroportos de Brasília, Guarulhos e Viracopos, que trarão investimentos para o setor na ordem de R$ 3 bilhões

24

A 2ª etapa do PAC prevê investimentos próximos de R$ 1 trilhão entre 2011 e 2014. Aproximadamente 50% desse montante será direcionado aos investimentos em Energia e 30% ao programa Minha Casa, Minha Vida Infraestrutura também deverá receber muitos recursos

25

A descoberta de imensas de petróleo reservas tem o potencial de alavancar ainda mais o crescimento econômico a partir da próxima década, desde que esse bilhete- premiado seja utilizado da maneira correta Pré-sal: efeito multiplicador sobre a economia brasileira

26

Esse ciclo de investimentos deverá levar a taxa de investimento brasileira para um nível semelhante à média mundial, contribuindo para um potencial de crescimento mais regular e mais robusto do que no passado recente... Perspectiva de longo prazo é de crescimento sustentado

27

... e abrindo espaço para que o consumo tenha expansão igualmente mais regular, sem gerar pressões inflacionárias de demanda, num contexto em que o desemprego tenderá a permanecer baixo Perspectiva de longo prazo é de crescimento sustentado

28

Nossa expectativa é de que, no médio prazo, os termos de troca da economia brasileira sigam em patamar historicamente elevado, mas abaixo dos níveis atuais Termos de troca: perspectivas Um dos fatores de sustentação desses termos de troca é a China, o outro é a esperada diminuição do peso das importações de petróleo e derivados com o advento do Pré-Sal

29

O diferencial de juros interno-externo ajustado pelo risco soberano deverá se estreitar gradualmente, conforme a política de juros nominal zerado nas economias centrais vá sendo revertida e o juro real brasileiro prossiga sua trajetória de convergência para nível semelhante ao observado em outros países emergentes Diferencial de juros: perspectivas O diferencial de crescimento econômico também deverá se estreitar, com o Brasil crescendo 4,2% a.a. entre 2011-2015 - o mesmo ritmo médio que projetamos para o PIB mundial neste período

30

Avaliamos que a tendência do Real é de se depreciar ao longo dos próximos anos, mas ainda se mantendo num nível relativamente valorizado em termos históricos Taxa de câmbio nominal: perspectivas

31

O crescimento do PIB potencial brasileiro deverá contar ainda com o benefício do aumento da População em Idade Ativa (PIA) nos próximos anos Demografia Em 2008, a taxa de participação da população entre 15 e 64 anos no Brasil alcançou a observada nos países ricos integrantes da OCDE e deverá continuar em alta até atingir o pico de 70,9%, em 2023.

nos próximos anos Demografia Em 2008, a taxa de participação da população entre 15 e 64 anos no Brasil alcançou a observada nos países ricos integrantes da OCDE e deverá continuar em alta até atingir o pico de 70,9%, em 2023.")

32

O mercado de crédito, por sua vez, continua se desenvolvendo a passos largos e ainda tem muito espaço para crescer de maneira sustentável, principalmente pela expansão do crédito para as empresas médias e pequenas e o crédito imobiliário Acesso ao crédito

33

O fortalecimento do mercado de trabalho será potencializado pela continuidade da melhoria da distribuição de renda – tendência observada em todas as regiões, e que deverá se manter nos próximos anos Mudanças no perfil do consumidor

34

A elevação da renda, por sua vez, leva a uma redução drástica da participação dos gastos com bens e serviços essenciais, como alimentação, aluguel e transporte coletivo Mudanças no perfil do consumidor

35

Assim, as famílias ganham espaço no orçamento para ampliar o consumo de outros itens, como veículos... Mudanças no perfil do consumidor

36

... serviços financeiros, saúde, educação e entretenimento, entre outros Mudanças no perfil do consumidor

37

Além disso, o crescimento da renda tem ampliado espaço para aumento da sofisticação do consumo, mesmo em mercados ainda não consolidados (penetração relativamente baixa) Mudanças no perfil do consumidor

Mudanças no perfil do consumidor")

38

Os chefes de família são cada vez mais velhos 40% das domicílios possuem chefes de família com mais de 50 anos de idade Mudanças no perfil do consumidor

39

E a composição das famílias também tem se alterado Famílias compostas por casal e filhos hoje representam menos da metade dos domicílios brasileiros Casais sem filhos é o tipo de família que mais cresceu nos últimos anos Mudanças no perfil do consumidor

40

O grau de instrução médio do consumidor brasileiro é muito baixo, mas vem aumentando. Mudanças no perfil do consumidor

41

Para trilhar com tranquilidade o caminho do crescimento sustentado, e mais ainda para acelerá-lo, desafios terão de ser enfrentados (e avaliamos que serão, porém lentamente) Desafios Aprimorar a política fiscal: redução/racionalização da carga tributária (via redução do crescimento dos gastos públicos e/ou aumento da eficiência) Avançar ainda mais nas melhorias em infra-estrutura (especialmente em logística e energia) Melhorar o nível médio de qualificação da força de trabalho (alcançando maiores ganhos de produtividade) Fortalecimento da autonomia das agências reguladoras e o aumento da profissionalização da sua gestão Fortalecimento da capacidade de gerar e difundir inovações nos processos produtivos

Desafios Aprimorar a política fiscal: redução/racionalização da carga tributária (via redução do crescimento dos gastos públicos e/ou aumento da eficiência) Avançar ainda mais nas melhorias em infra-estrutura (especialmente em logística e energia) Melhorar o nível médio de qualificação da força de trabalho (alcançando maiores ganhos de produtividade) Fortalecimento da autonomia das agências reguladoras e o aumento da profissionalização da sua gestão Fortalecimento da capacidade de gerar e difundir inovações nos processos produtivos")

42

Regulamentação excessiva e a burocracia legislativa também continuam como problemas centrais nas decisões de investimento Desafios O mais recente relatório do Banco Mundial, Doing Business 2011, colocou o país na 126ª posição em uma relação de 183 países

43

Resumo – impactos sobre as MPEs Apesar dos desafios, o país tende a seguir em expansão, com ampliação da renda e do crédito O crescimento da renda deverá seguir impulsionando o setor de serviços, e elevando o padrão de exigência dos consumidores Certos segmentos tradicionais, como o de alimentos, tendem a apresentar taxas de crescimento abaixo da média da economia Ao mesmo tempo, a elevação dos salários significa uma pressão de custos do trabalho sobre as empresas A taxa de câmbio tende a permanecer em nível relativamente apreciado, e a competição com produtos importados tende a seguir acirrada

44

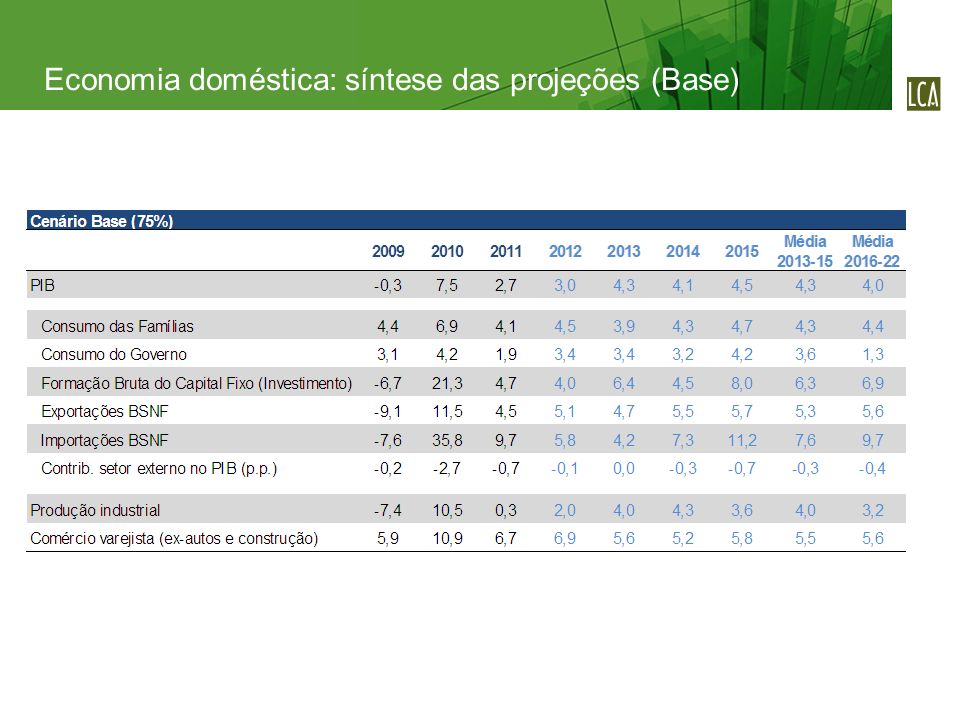

Economia doméstica: síntese das projeções (Base)

")

46

Economia doméstica: síntese das projeções (Adverso)

")

47

www.lcaconsultores.com.br tel. 11 3879-3700 fernando.sampaio@lcaconsultores.com.br

Apresentações semelhantes

>")