Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Gestão de Custos em Instituições de Saúde

2

Setor Saúde – Algumas Notícias (Cenário Atual)

")

3

CENÁRIO ATUAL As transformações na área de saúde e a gestão profissional de custos como alicerces para tomada de decisão Não é novidade que o setor saúde passa por um momento delicado, Novos desafios aparecem a cada dia, não existe mais espaço para amadorismo ou gestão baseada somente no “feeling” . A necessidade de informações confiáveis para tomada de decisões seguras tornou-se um imperativo dos dias atuais Os mecanismos tradicionais de negociação já não funcionam mais, o momento exige ousadia, com uma pitada de risco, Porém as decisões devem ser alicerçadas em informações confiáveis Afinal até quando vamos negociar sem conhecer os verdadeiros custos dos serviços.

4

O CENÁRIO DO SETOR E O ESTÁGIO ATUAL DO MODELO DE REMUNERAÇÃO DOS SERVIÇOS MÉDICO-HOSPITALARES

6

ESTÁGIOS DE GESTÃO DA REMUNERAÇÃO

DOS SERVIÇOS MÉDICO-HOSPITALARES FATURAMENTO (fee-for-service) CUSTOS (pacotes) RISCO (capitation)

CUSTOS. (pacotes) RISCO. (capitation)")

7

CENÁRIO ATUAL O “Fee for service” premia o absurdo

O SISTEMA EM CONFLITO : O “Fee for service” premia o absurdo Quanto maior o custo maior o resultado “Falta de parceria; Tabelas de preços inconsistentes; `Discussão quanto a margem de comercialização dos Materiais e Medicamentos Fabrica de faturar x fabrica de glosas; Resistência à mudanças; Planos de Saúde < Utilização Hospitais, médicos (prestadores) > produção Falta do domínio da gestão de custos Poucas informações estatísticas

> produção. Falta do domínio da gestão de custos. Poucas informações estatísticas.")

8

PROGRAMA

9

CONTEÚDO PROGRAMÁTICO:

1. A GESTÃO DE CUSTOS: 1.1. Histórico, o surgimento dos sistemas de custos; 1.2. A correlação entre contabilidade geral, custos e contabilidade gerencial; 1.3. Os métodos de apropriação dos custos; Custeio por absorção; Custeio pleno; Custeio variável direto; Custeio padrão; Custeio ABC ( Custeio Baseado em Atividades); 1.4. A terminologia dos custos – Conceitos e definições; 1.5. Conceituação e estruturação dos centros de custos; Departamentalização; A classificação dos centros de custos; Centros de custos produtivos, auxiliares e administrativos; 1.6. Composição e fórmulas de apropriação dos custos; Custos diretos e indiretos; 1.7. Critérios de rateio; Apropriação dos custos indiretos; Distribuição dos custos interdepartamentais; 1.8. Cálculo dos custos totais e unitários dos serviços ; Aplicação de relatórios gerenciais; 1.9. Centros de responsabilidade; O controle eficaz no gerenciamento dos custos; O envolvimento e a participação no gerenciamento e controle dos custos; 1.10. O custeio do procedimentos médico-hospitalares; O custo do produto – fundamentado na metodologia do custo padrão; 1.11. Aplicações gerenciais – Análise de custos e resultados; Conceito de custos fixos e variáveis; Relação custo – volume – lucro; Ponto de equilíbrio e margem de contribuição; 1.11. A formação do preço de venda.

; 1.4. A terminologia dos custos – Conceitos e definições; 1.5. Conceituação e estruturação dos centros de custos; Departamentalização; A classificação dos centros de custos; Centros de custos produtivos, auxiliares e administrativos; 1.6. Composição e fórmulas de apropriação dos custos; Custos diretos e indiretos; 1.7. Critérios de rateio; Apropriação dos custos indiretos; Distribuição dos custos interdepartamentais; 1.8. Cálculo dos custos totais e unitários dos serviços ; Aplicação de relatórios gerenciais; 1.9. Centros de responsabilidade; O controle eficaz no gerenciamento dos custos; O envolvimento e a participação no gerenciamento e controle dos custos; O custeio do procedimentos médico-hospitalares; O custo do produto – fundamentado na metodologia do custo padrão; Aplicações gerenciais – Análise de custos e resultados; Conceito de custos fixos e variáveis; Relação custo – volume – lucro; Ponto de equilíbrio e margem de contribuição; A formação do preço de venda.")

10

HISTÓRICO

11

HISTÓRICO O FRADE FRANCISCANO

A primeira literatura contábil relevante foi escrita pelo Frei Luca Pacioli em 1494, consolidando o método das partidas dobradas, expressando a causa efeito do fenômeno patrimonial com os termos débito e crédito. A obra de Pacioli pode muito bem ser vista como início do pensamento científico da Contabilidade. Com a revolução industrial (século XVII) tornou-se necessário conhecer o custo dos estoques de produto acabado, surgiu então a CONTABILIDADE DE CUSTOS

tornou-se necessário conhecer o custo dos estoques de produto acabado, surgiu então a CONTABILIDADE DE CUSTOS.")

12

A CORRELAÇÃO ENTRE CONTABILIDADE GERAL, CUSTOS E CONTABILIDADE GERENCIAL

13

Contabilidade geral e contabilidade de custos Ciclo básico

DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO EMPRESA COMERCIAL EMPRESA INDUSTRIAL EMPRESA DE SERVIÇOS Receita de Vendas Receita de Vendas Receita de Serviços (-) Custo da mercadoria (-) Custo dos produtos (-) Custo dos serviços vendida vendidos prestados Lucro Bruto Lucro Bruto Lucro Bruto (-) Despesas operacionais (-) Despesas operacionais (-) Despesas operacionais Lucro operacional Lucro operacional Lucro operacional (±) Receitas/ despesas não (±) Receitas/ despesas não (±) Receitas/ despesas não operacionais operacionais operacionais Lucro líquido antes do Lucro líquido antes do Lucro líquido antes do imposto de renda imposto de renda imposto de renda (-) Provisão para imposto (-) Provisão para imposto (-) Provisão para imposto de renda de renda de renda Lucro líquido Lucro líquido Lucro líquido

Custo da mercadoria. (-) Custo dos produtos. (-) Custo dos serviços. vendida. vendidos. prestados. Lucro Bruto. Lucro Bruto. Lucro Bruto. (-) Despesas operacionais. (-) Despesas operacionais. (-) Despesas operacionais. Lucro operacional. Lucro operacional. Lucro operacional. (±) Receitas/ despesas não. (±) Receitas/ despesas não. (±) Receitas/ despesas não. operacionais. operacionais. operacionais. Lucro líquido antes do. Lucro líquido antes do. Lucro líquido antes do. imposto de renda. imposto de renda. imposto de renda. (-) Provisão para imposto. (-) Provisão para imposto. (-) Provisão para imposto. de renda. de renda. de renda. Lucro líquido. Lucro líquido. Lucro líquido.")

14

CONCEITOS E TERMINOLOGIA CONTÁBIL DE CUSTOS

1. DEMONSTRAÇÕES CONTÁBEIS Balanço Patrimonial Demonstração de resultados do exercício 2. DEMONSTRAÇÃO DO FLUXO DE CAIXA

15

DEMONSTRAÇÃO DE RESULTADOS DO EXERCÍCIO

Receita de Serviços ( - ) Custo dos Serviços Prestados Lucro Bruto ( - ) Despesas Operacionais Lucro Operacional ( ±) Receitas / Despesas não operacionais Lucro Líquido antes do Imposto de Renda ( - ) Provisão para Imposto de Renda Lucro Líquido

Custo dos Serviços Prestados. Lucro Bruto. ( - ) Despesas Operacionais. Lucro Operacional. ( ±) Receitas. / Despesas. não. operacionais. Lucro. Líquido. antes do. Imposto. de. Renda. ( - ) Provisão. para. Imposto. de. Renda. Lucro. Líquido.")

16

DEMONSTRAÇÃO DE FLUXO DE CAIXA

Recebimentos • Clientes • Venda de bens • Tomada de empréstimos Subtotal ( - ) Pagamentos • Fornecedores • Salários • Compra de equipamentos • Amortização de empréstimos Subtotal FLUXO LÍQUIDO DE CAIXA

Pagamentos. • Fornecedores. • Salários. • Compra. de. equipamentos. • Amortização. de. empréstimos. Subtotal. FLUXO LÍQUIDO DE CAIXA.")

17

CONTABILIDADE GERENCIAL

18

Contabilidade Gerencial

Processo de tomada de decisão Informação diferenciada Apresentação que atinja o usuário De maneira clara e resumida. Desvincular-se das regras contábeis e exigências legais, A informação é interna – para gerenciar Para tomada de decisão Para controle. Deve oferecer uma linguagem adequada Médicos e Enfermeiros

19

GESTÃO DE CUSTOS

20

COMPORTAMENTO DOS CUSTOS

21

Conceitos em Relação ao Comportamento dos Custos

Fixos Custos que não são influenciados pela variação do volume de atividades, dentro de uma determinada capacidade. Correspondem aos custos vinculados com a infra-estrutura. Variáveis Custos que se alteram na mesma proporção da variação do volume das atividade. Correspondem aos insumos inerentes à produção

22

R$ CUSTO FIXO Q

23

R$ CUSTO VARIÁVEL Q

24

R$ CUSTO TOTAL 700000 600000 CUSTO VARIÁVEL 500000 400000 300000 CUSTO FIXO 200000 100000 Q 100 200 300 400 500 600 700 800 900 1000

25

Relação do comportamento dos custos nos custos unitários

custo total quantidade = custo unitário ou custo total médio Custo total = custo fixo total + custo variável total Custo fixo total Custo variável na unidade Custo variável total Custo fixo na unidade

26

Custo fixo Custo variável

27

Sistemas de Acumulação de Custos

28

Sistemas de Acumulação de Custos

Sistema de acumulação de custos por ordens ou encomendas Custos são acumulados a uma determinada unidade ou lote; Produto normalmente feito por medida ou encomenda; Custo efetivo da ordem ou encomenda. Sistema de acumulação de custos contínua ou por processos Custos acumulados por período; Produção contínua de produtos similares; Custo da unidade é um custo médio.

29

Custeio por encomenda e por processo

30

SISTEMAS DE CUSTEIO

31

CONTABILIDADE DE CUSTOS Mão de obra - Matéria-Prima

Materiais e Medicamentos Entrada Estoque Inicial Matéria-Prima Salários, Honorários, Estrutura, Equipamentos Processo produtivo Mão de obra Matéria-Prima Energia Depreciação Saída Produto Acabado Valorizado Serviço prestado, Paciente atendido

32

CONTABILIDADE DE CUSTOS

Recursos: Materiais Medicamentos Honorários Mão de Obra Energia Depreciação (...) Processo Produtivo Utilização dos recursos para o atendimento do paciente Serviço prestado Paciente atendido

Processo Produtivo. Utilização dos recursos para o atendimento do paciente. Serviço prestado Paciente atendido.")

33

Contabilidade de Custos

Objetivos da Contabilidade de Custos Valorização dos serviços prestados Fornecer dados de custos para medição do lucro Controle Análise das variações, parâmetros da área, orçamentos Tomada de Decisão Comprar ou produzir, fechar ou manter um serviços deficitário.

34

Metodologias de Custeio

- E suas respectivas utilizações (*) Custeio por Absorção Indicado para o estabelecimento do preço de venda Único método aceito pela Contabilidade – Princípios Contábeis Custeio Pleno (RKW) Custeio Padrão Recomendado para controles Ênfase na análise dos custos – Indicado para o processo de tomada de decisão Custeio Direto ou Variável Orientado para o processo – Identifica as atividades que agregam valor ao produto Custeio Baseado em Atividades (ABC) (*)Muitos autores defendem o uso simultâneo das metodologias de custeio Falk J A – Gestão de Custos Hospitalares – Atlas 2001 Bornia A C – Análise Gerencial de Custos – Bookman 2002 Mota F G, Escrivão Filho E. – Métodos de Custeio – CRC 2001

Custeio por Absorção. Indicado para o estabelecimento do preço de venda. Único método aceito pela Contabilidade – Princípios Contábeis. Custeio Pleno (RKW) Custeio Padrão. Recomendado para controles. Ênfase na análise dos custos – Indicado para o processo de tomada de decisão. Custeio Direto ou Variável. Orientado para o processo – Identifica as atividades que agregam valor ao produto. Custeio Baseado em Atividades (ABC) (*)Muitos autores defendem o uso simultâneo das metodologias de custeio. Falk J A – Gestão de Custos Hospitalares – Atlas Bornia A C – Análise Gerencial de Custos – Bookman Mota F G, Escrivão Filho E. – Métodos de Custeio – CRC")

35

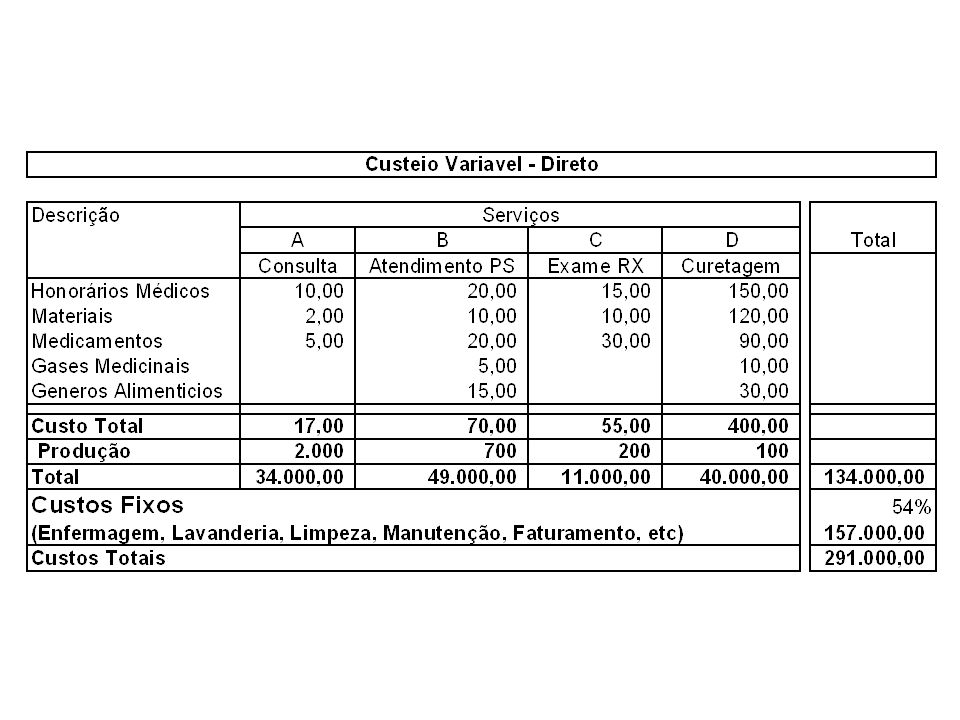

Métodos de custeio CUSTEIO POR ABSORÇÃO

Todos os insumos (recursos) utilizados na prestação de serviços são incluídos no custo dos serviços prestados, inclusive os custos dos centros auxiliares (Lavanderia, SND, etc), através de formulas de rateio. CUSTEIO DIRETO Somente os custo variáveis são atribuídos aos produtos e/ou serviços ABC O ABC destaca o custo da atividade, identifica as atividades que não agregam valor ao atendimento do paciente, analisa a possibilidade de eliminá-las e identifica a ociosidade CUSTEIO PADRÃO Custo pré-definido como ideal.

utilizados na prestação de serviços são incluídos no custo dos serviços prestados, inclusive os custos dos centros auxiliares (Lavanderia, SND, etc), através de formulas de rateio. CUSTEIO DIRETO. Somente os custo variáveis são atribuídos aos produtos e/ou serviços. ABC. O ABC destaca o custo da atividade, identifica as atividades que não agregam valor ao atendimento do paciente, analisa a possibilidade de eliminá-las e identifica a ociosidade. CUSTEIO PADRÃO. Custo pré-definido como ideal.")

36

Todos os custos de produção são alocados ao custo do produto

CUSTEIO POR ABSORÇÃO Todos os custos de produção são alocados ao custo do produto Custos Descrição 1. Custos Diretos 12.000,00 . Salários 6.800,00 . Consumo de Materiais 4.200,00 . Consumo Gerais 23.000,00 2. Custos Indiretos 600,00 . Manutenção 1.900,00 . Limpeza 1.500,00 . Supervisão 4.000,00 3. TOTAL 27.000,00 4. Quantidade 270 5. Custo unitário 100,00

38

ABC - CUSTEIO BASEADO EM ATIVIDADES

“ Metodologia que relaciona o custo das atividades. O ABC demonstra a relação entre os recursos e as atividades”

39

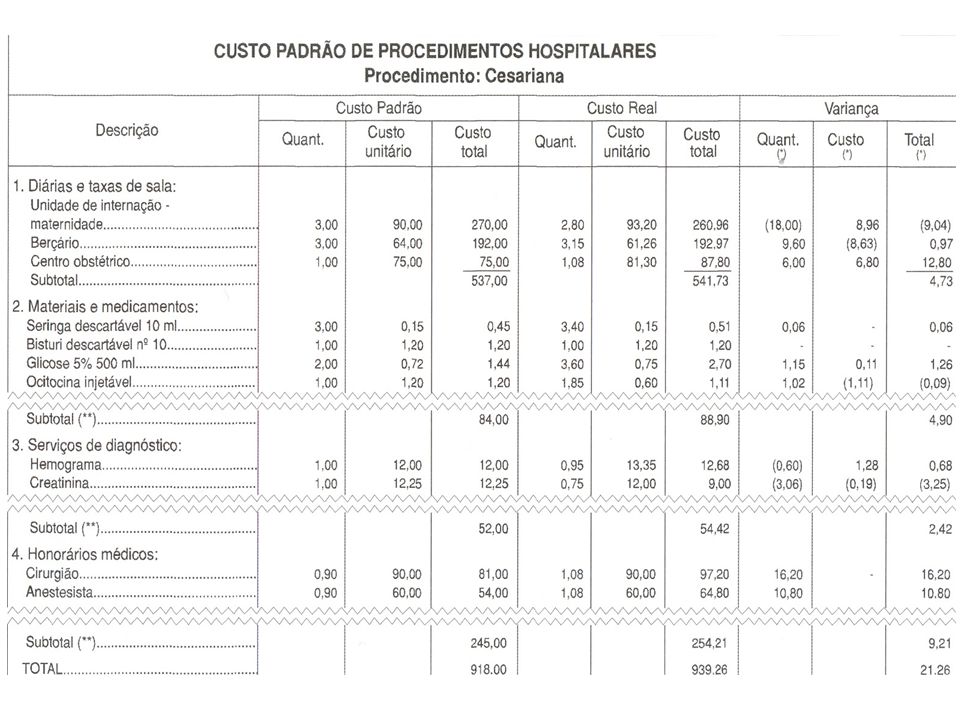

CUSTO PADRÃO PROCEDIMENTO: X Descrição

“Referência de custo constituído sob padrões de produtividade previamente definidos pela empresa” PROCEDIMENTO: X Descrição Custo Padrão Custo Real Variança Salários Materiais Manutenção Depreciação (...) $ $ $

$ $ $")

40

TERMINOLOGIA DE CUSTOS

41

CONCEITOS E TERMINOLOGIA CONTÁBIL-FINANCEIRA E DE CUSTOS

1. CUSTO E DESPESA 2. RECEITA E RECEBIMENTO 3. CUSTO (OU DESPESA) E PAGAMENTO 4. CUSTO DIRETO E CUSTO INDIRETO 5. CUSTO FIXO E CUSTO VARIÁVEL

E PAGAMENTO. 4. CUSTO DIRETO E CUSTO INDIRETO. 5. CUSTO FIXO E CUSTO VARIÁVEL.")

42

Nomenclatura de Custos

Gasto relativo a bem ou serviço consumido diretamente na produção de outros bens ou serviços. Despesa Bem ou serviço consumido diretamente ou indiretamente fora do processo produtivo. Perda Bem ou serviço consumido de forma anormal ou involuntária. Desembolso Pagamento resultante da aquisição de um bem ou serviço.

43

EXERCÍCIO

44

Descrição 1) Manutenção do Instrumental Cirúrgico incorridos e pagos durante o mês de jan./x 2) Recebimento em janeiro/X1, dos serviços prestados no mês de Dezembro/X 3) Compra a vista de materiais para estoque, em janeiro/X1..... 4) Salários do Hospital do mês de janeiro/X1, a serem pagos em 05/ 5) Receita ref. a prestação de serviços de janeiro/X1, todas a prazo 6) Consumo de medicamentos do es de janeiro/X 7) Pgto. da parcela (principal) de empréstimo no mês de janeiro/X 8) Depreciação dos aparelhos do Centro Cirúrgico referente ao mês janeiro/X 9) Pagamento dos salários ref. ao mês de dezembro/X0, em janeiro/X Descrição 1) Manutenção do Instrumental Cirúrgico incorridos e pagos durante o mês de jan./x 2) Recebimento em janeiro/X1, dos serviços prestados no mês de Dezembro/X 3) Compra a vista de materiais para estoque, em janeiro/X1..... 4) Salários do Hospital do mês de janeiro/X1, a serem pagos em 05/ 5) Receita ref. a prestação de serviços de janeiro/X1, todas a prazo 6) Consumo de medicamentos do es de janeiro/X 7) Pgto. da parcela (principal) de empréstimo no mês de janeiro/X 8) Depreciação dos aparelhos do Centro Cirúrgico referente ao mês janeiro/X 9) Pagamento dos salários ref. ao mês de dezembro/X0, em janeiro/X Receita ( ) Receita ( ) Custos ( ) Custos ( ) Recebimentos ( ) Recebimentos ( ) Pagamentos ( ) Pagamentos ( ) Descrição 1) Manutenção do Instrumental Cirúrgico incorridos e pagos durante o mês de jan./x 2) Entrada do dinheiro em caixa, dos serviços prestados no mês de Dezembro/X 3) Compra a vista de materiais para estoque, em janeiro/X1..... 4) Salários do Hospital do mês de janeiro/X1, a serem pagos em 05/ 5) Prestação de serviços em janeiro/X1, com recebimento em 30 dias 6) Consumo de medicamentos do es de janeiro/X 7) Pgto. da parcela (principal) de empréstimo no mês de janeiro/X 8) Depreciação dos aparelhos do Centro Cirúrgico referente ao mês janeiro/X 9) Pagamento dos salários ref. ao mês de dezembro/X0, em janeiro/X Receita ( ) Custos ( ) Recebimentos ( ) Pagamentos ( )

Recebimento em janeiro/X1, dos serviços prestados no mês de Dezembro/X ) Compra a vista de materiais para estoque, em janeiro/X ) Salários do Hospital do mês de janeiro/X1, a serem pagos em 05/ ) Receita ref. a prestação de serviços de janeiro/X1, todas a prazo ) Consumo de medicamentos do es de janeiro/X ) Pgto. da parcela (principal) de empréstimo no mês de janeiro/X ) Depreciação dos aparelhos do Centro Cirúrgico referente ao mês janeiro/X ) Pagamento dos salários ref. ao mês de dezembro/X0, em janeiro/X Descrição. 1) Manutenção do Instrumental Cirúrgico incorridos e pagos durante o mês de jan./x ) Recebimento em janeiro/X1, dos serviços prestados no mês de Dezembro/X ) Compra a vista de materiais para estoque, em janeiro/X ) Salários do Hospital do mês de janeiro/X1, a serem pagos em 05/ ) Receita ref. a prestação de serviços de janeiro/X1, todas a prazo ) Consumo de medicamentos do es de janeiro/X ) Pgto. da parcela (principal) de empréstimo no mês de janeiro/X ) Depreciação dos aparelhos do Centro Cirúrgico referente ao mês janeiro/X ) Pagamento dos salários ref. ao mês de dezembro/X0, em janeiro/X Receita. ( ) Receita. ( ) Custos. ( ) Custos. ( ) Recebimentos. ( ) Recebimentos. ( ) Pagamentos. ( ) Pagamentos. ( ) Descrição. 1) Manutenção do Instrumental Cirúrgico incorridos e pagos durante o mês de jan./x ) Entrada do dinheiro em caixa, dos serviços prestados no mês de Dezembro/X ) Compra a vista de materiais para estoque, em janeiro/X ) Salários do Hospital do mês de janeiro/X1, a serem pagos em 05/ ) Prestação de serviços em janeiro/X1, com recebimento em 30 dias ) Consumo de medicamentos do es de janeiro/X ) Pgto. da parcela (principal) de empréstimo no mês de janeiro/X ) Depreciação dos aparelhos do Centro Cirúrgico referente ao mês janeiro/X ) Pagamento dos salários ref. ao mês de dezembro/X0, em janeiro/X Receita. ( ) Custos. ( ) Recebimentos. ( ) Pagamentos. ( )")

45

As seguintes informações compreendem a movimentação havida durante o mês no Hospital Parati.

DESCRIÇÃO CLASSIFICAÇÃO Consumo de água na Diretoria ___________________ Salários da Contabilidade ___________________ Aquisição de computadores ___________________ Honorários da Diretoria ___________________ Consumo de materiais na Administração ___________________ Depreciação de equipamentos Centro Cirúrgico ___________________ Consumo de Medicamentos ___________________ Deterioração de estoque por umidade ___________________ Salários de Médicos ___________________ Compra de um veículo ___________________ Manutenção das instalações da UTI ___________________ Remuneração do pessoal em greve ____________________ Pede-se: Classificação das transações em CUSTO, DESPESA, INVESTIMENTO e PERDA.

46

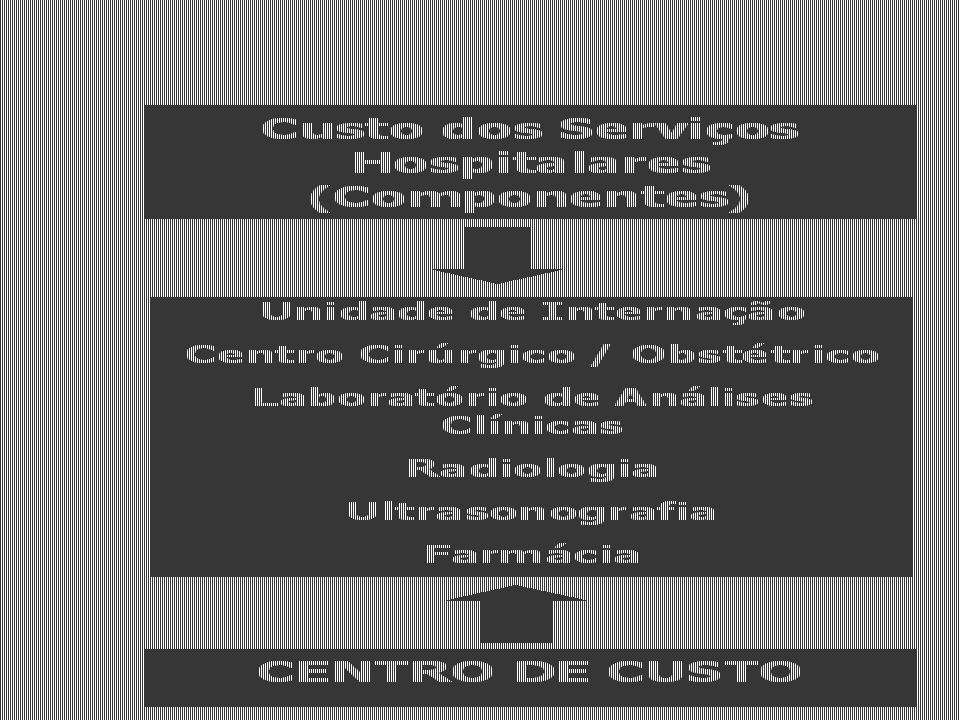

CONCEITUAÇÃO E ESTRUTURAÇÃO DOS CENTROS DE CUSTOS

47

ETAPAS DO PROCESSO DE APURAÇÃO DE CUSTOS

COLETA DE DADOS Organização e treinamento na implantação Resistência na implantação de controles - conscientização Depende de informações - o mais importante é o envolvimento e participação de todos os níveis PROCESSAMENTO DAS INFORMAÇÕES Registro, cálculos, análise, interpretação dos dados e geração dos relatórios RELATÓRIOS GERENCIAIS Participação e envolvimento de todos os níveis. Planejamento, controle e tomada de decisão com eficiência e eficácia.

48

CONCEITUAÇÃO DOS CENTROS DE CUSTOS

SISTEMA DE GESTÃO DE CUSTOS HOSPITALARES (APROPRIAÇÃO POR CENTRO DE CUSTO) CONCEITUAÇÃO DOS CENTROS DE CUSTOS CENTROS DE CUSTOS PRODUTIVOS CENTROS DE CUSTOS AUXILIARES E ADMINISTRATIVOS

CONCEITUAÇÃO DOS CENTROS DE CUSTOS. CENTROS DE CUSTOS PRODUTIVOS. CENTROS DE CUSTOS AUXILIARES E ADMINISTRATIVOS.")

49

CONCEITUAÇÃO DOS CENTROS DE CUSTOS

PRODUTIVOS Prestam serviços finais aos pacientes e geram receita AUXILIARES Prestam os serviços de apoio. ADMINISTRATIVOS Correspondem aos serviços de natureza administrativa

50

ESTRUTURAÇÃO DOS CENTROS DE CUSTOS

CENTROS PRODUTIVOS Clínica Médica Maternidade Pediatria Unidade de Terapia Intensiva Centro Cirúrgico Pronto Socorro Ambulatório Laboratório de Análises Clínicas Radiologia

51

Serviço de Nutrição e Dietética Lavanderia

CENTROS AUXILIARES E ADMINISTRATIVOS Serviço de Nutrição e Dietética Lavanderia Central de Material Esterilizado Limpeza Manutenção Faturamento Contabilidade Departamento de Pessoal Administração

52

Conceitos em Relação a Apropriação dos Custos

DIRETOS Correspondem aos custos identificados com os centros de custos, não havendo necessidade de utilização de nenhuma forma de rateio. INDIRETOS Consistem dos itens de custo em que não há referencia com um centro de custo em particular, o valor do custo indireto para cada centro de custo é apurado através de fórmulas de rateio.

53

CONCEITUAÇÃO E CLASSIFICAÇÃO DOS CUSTOS

1. CUSTOS DIRETOS PESSOAL CONSUMO DE MATERIAIS CUSTOS E DESPESAS GERAIS

54

CONCEITUAÇÃO E CLASSIFICAÇÃO DOS CUSTOS

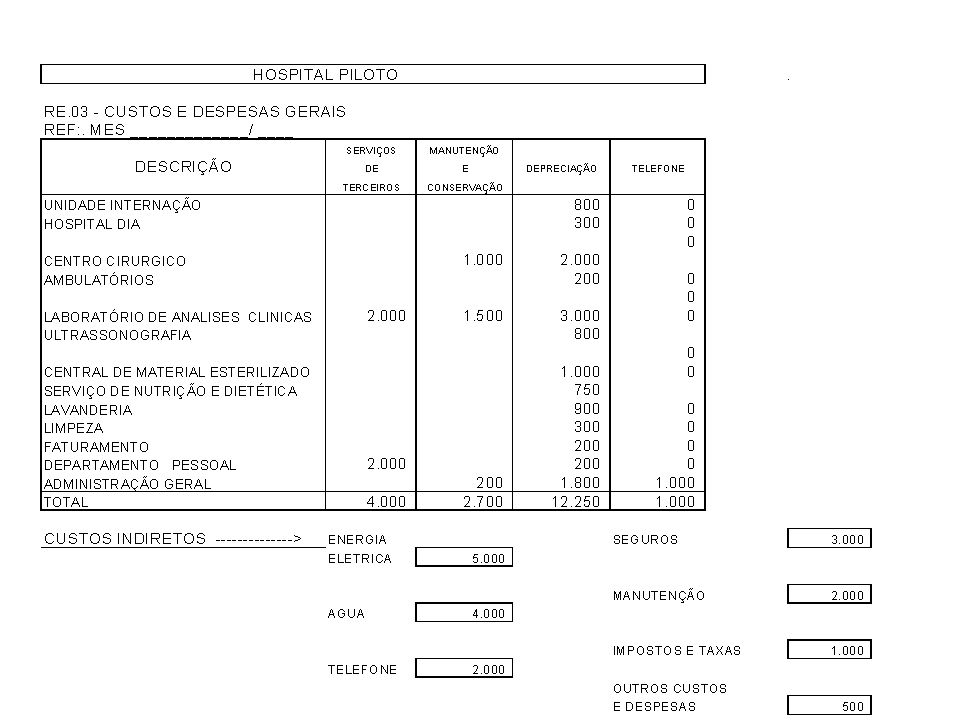

PESSOAL Salários Encargos Benefícios CONSUMO DE MATERIAIS Medicamentos Material Medico e Cirúrgico Gases Medicinais Gêneros Alimentícios Material de Escritório Material de Manutenção Combustíveis e Lubrificantes CUSTOS E DESPESAS GERAIS Energia Elétrica Água Telefone Serviços de Terceiros Manutenção Depreciação Outros

55

CRITÉRIOS DE RATEIO CUSTOS INDIRETOS ITEM DE CUSTO FÓRMULAS DE RATEIO

Aluguel Manutenção e conservação Depreciação Seguros Energia Elétrica Água Telefone Impostos e taxas Outros custos e despesas FÓRMULAS DE RATEIO Área ocupada (m2) Consumo de energia (%) Consumo de água (%) Número de ramais Número de funcionários

Consumo de energia (%) Consumo de água (%) Número de ramais. Número de funcionários.")

56

CENTROS DE CUSTOS AUXILIARES RATEIOS INTERDEPARTAMENTAIS

CRITÉRIOS DE RATEIO CENTROS DE CUSTOS AUXILIARES RATEIOS INTERDEPARTAMENTAIS

59

CENTROS AUXILIARES E ADMINISTRATIVOS

CENTRO DE CUSTO Serviço de Nutrição e Dietética Lavanderia Central de Material Esterilizado Limpeza Manutenção Faturamento Contabilidade Departamento de Pessoal Gerencia FÓRMULAS DE RATEIO Número de refeições Quilos de roupa Volumes processados Área ocupada (m2) Horas de Manutenção Valor do Faturamento Valor dos custos diretos Número de funcionários

Horas de Manutenção. Valor do Faturamento. Valor dos custos diretos. Número de funcionários.")

60

Benefícios e outros custos

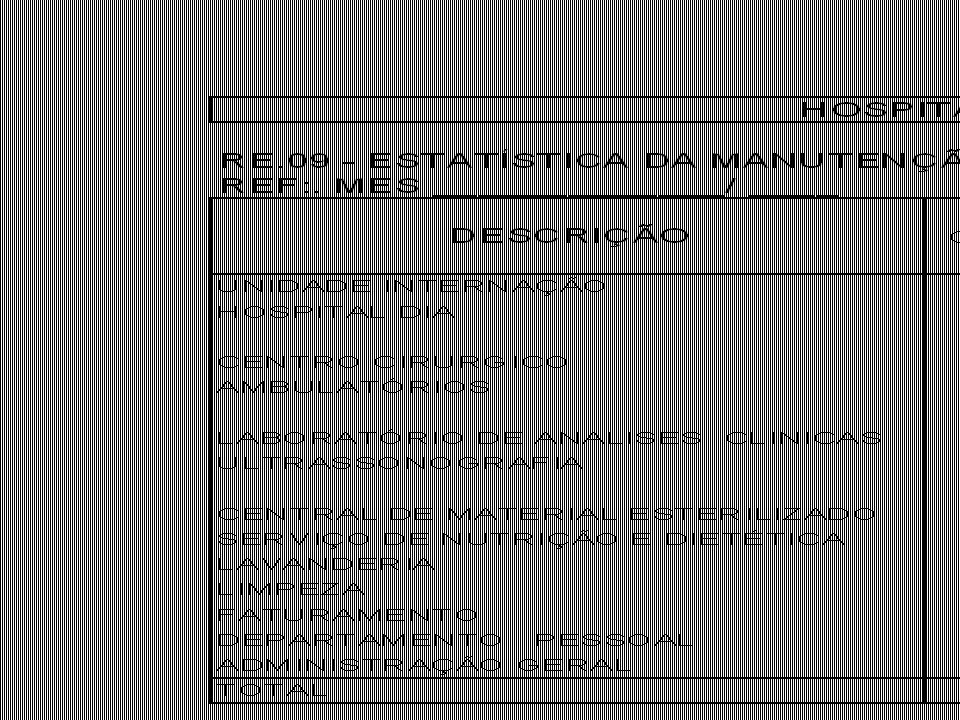

COLETA DE DADOS Quadro VI - Relatório de Estatística de Produção . Quadro V - Relatório de Estatística de Lavanderia . Quadro IV - Relatório de Estatística de Nutrição . Quadro III - Relatório de Custos e Despesas Gerais . Quadro II - Relatório de Consumo de Materiais . Quadro I - Relatório de Custos de Pessoal Mês: ______________ /_______ Centros de Custos Nº de funcionários Encargos Sociais Benefícios e outros custos Salários TOTAL TOTAL

62

EXERCÍCIO

65

CÁLCULO DOS NÍVEIS DE EQUIVALÊNCIA (PESOS)

")

68

EXERCÍCIO

79

CENTROS DE RESPONSABILIDADE QUEM DEVE GERENCIAR OS CUSTOS

80

CENTRAL DE MATERIAL ESTERILIZADO

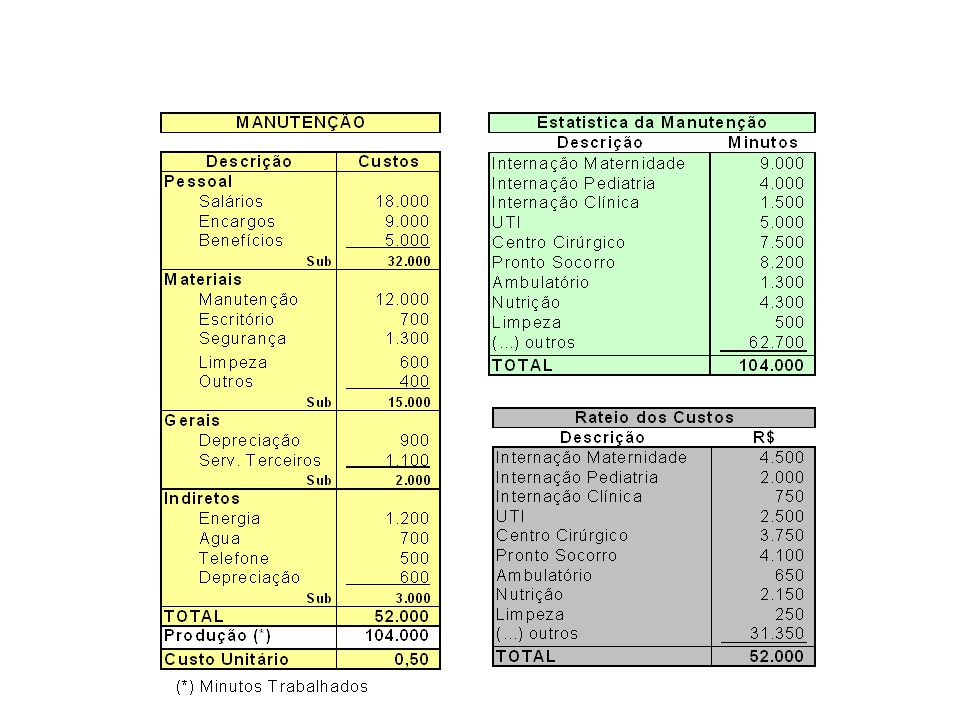

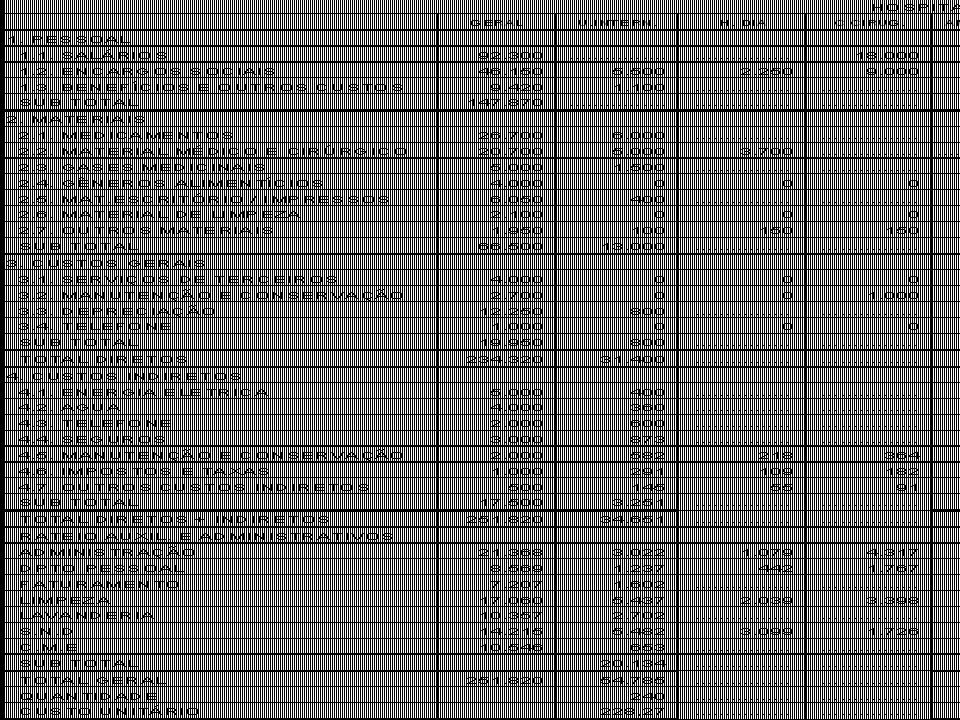

DEPARTAMENTO PESSOAL CENTRAL DE MATERIAL ESTERILIZADO Custos Diretos -Salários -Consumo de Materiais -Custos Gerais Custos Indiretos -Energia -Água -Telefone Rateios Interdepartamentais -Dpto.Pessoal -Lavanderia -CME Total dos Custos Quantidade Custo Unitário MÊS 2 DESCRIÇÃO MÊS 3 MÊS 1 CENTRO CIRÚRGICO MÊS 2

81

QUEM TEM CONTROLE SOBRE OS CUSTOS DO SETOR?

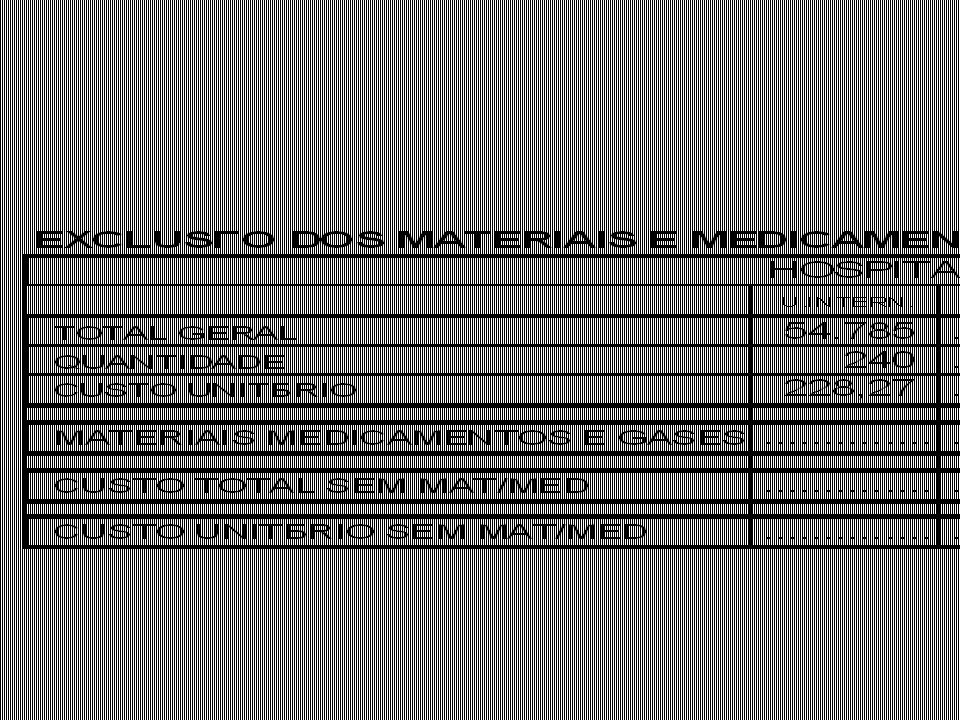

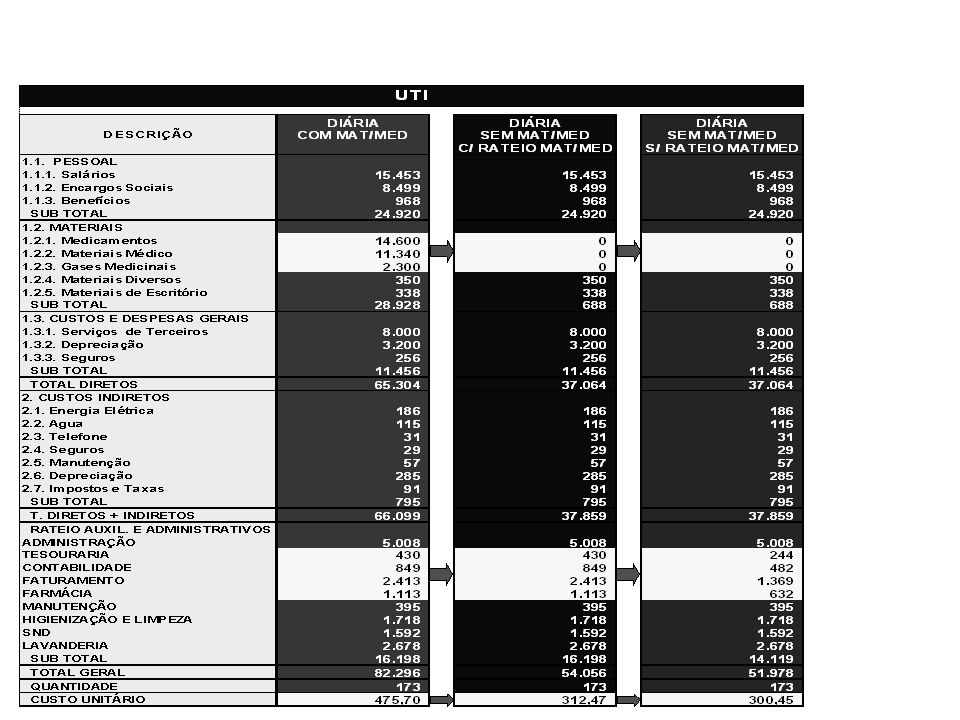

MÊS 02 15.800,00 6.000,00 10.800,00 1.880,00 5.176,00 1.698,00 790,00 7.670,00 5.688,00 3.180,00 58.682,00 512 114,61 UTI PESSOAL -Salários e Encargos MATERIAIS -Medicamentos -Material Médico Cirúrgico -Outros GERAIS E INDIRETOS -Diversos RATEIOS INTERDEPARTAMENTAIS -Depto. Pessoal -Manutenção -Lavanderia -Central Esterilização (CME) -Limpeza TOTAL PRODUÇÃO CUSTO UNITÁRIO MÊS 01 3.400,00 8.900,00 54.182,00 634 85,46 + 76,47 + 21,35% - 19,24%

Limpeza TOTAL PRODUÇÃO CUSTO UNITÁRIO MÊS , , , , , ,35% - 19,24%")

82

SERVIÇOS HOSPITALARES

CÁLCULO DO PREÇO DOS SERVIÇOS HOSPITALARES

83

EXEMPLO DE CÁLCULO DO PREÇO DE VENDA

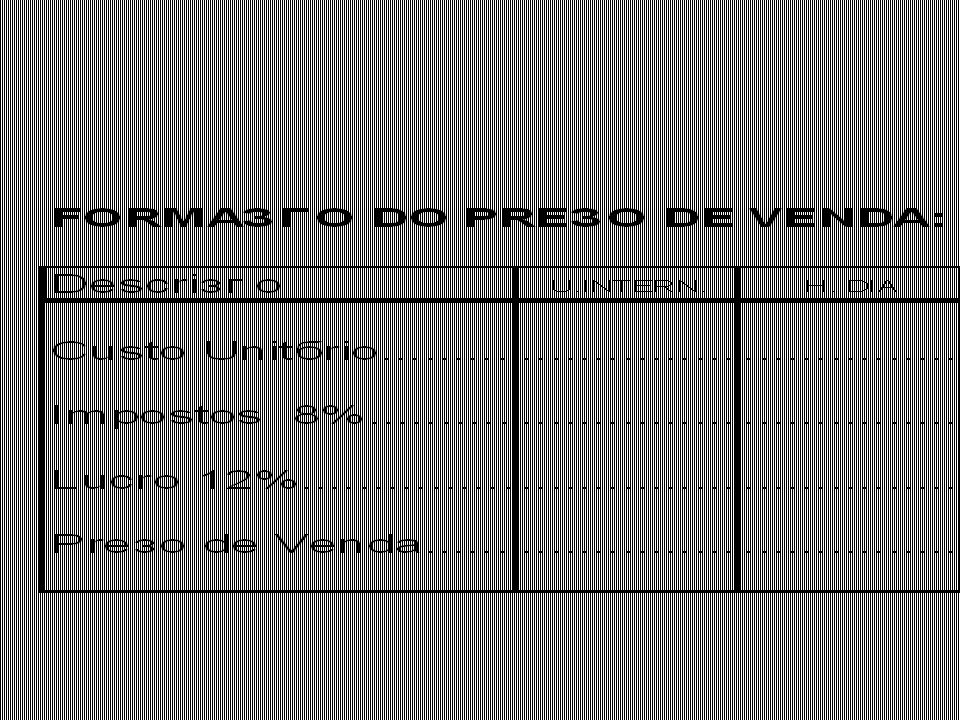

INFORMAÇÕES CUSTO UNITÁRIO R$ 50,00 IMPOSTOS DIRETOS (ISS, PIS, COFINS) ,0% LUCRO OPERACIONAL ,0% CALCULO 50,00 1 - (0,06 + 0,12) 0,82 PV = PREÇO DE VENDA R$ 60,98

.... 6,0% LUCRO OPERACIONAL ,0% CALCULO. 50, (0,06 + 0,12) 0,82. PV = PREÇO DE VENDA R$ 60,98.")

84

EXERCÍCIO

87

MATERIAIS E MEDICAMENTOS

CÁLCULO DO PREÇO DOS MATERIAIS E MEDICAMENTOS

89

Materiais e Medicamentos sem Rateio

90

Materiais e Medicamentos com Rateio

91

Comparativo entre tabela com e sem rateio

Preço de Venda s/rateio 94,71 77,09 332,78 65,33 Descrição Diária de Apartamento Diária de Enfermaria Diária de UTI Taxa de Sala Taxa de comercialização dos Materiais e Medicamentos 34,33% R$ 134,33 Comparativo entre tabela com e sem rateio Preço de Venda c/rateio 96,41 78,51 346,09 69,39 25,13% R$ 125,13 Variação $ 1,70 1,42 13,31 4,06 9,20% R$ 9,20 Variação % 1,79% 1,84% 4,00% 6,21% 7,34%

93

NEGOCIAÇÃO DE PREÇOS DOS

PROCEDIMENTOS MÉDICO - HOSPITALARES ( O PACOTE)

")

94

FLUXO DE PRODUÇÃO DE PROCEDIMENTOS MÉDICO-HOSPITALARES

UNIDADE DE INTERNAÇÃO CENTRO CIRÚRGICO OBSTÉTRICO RADIO- LOGIA LABORATÓRIO ANÁLISES CLÍNICAS ULTRASSO- NOGRAFIA FARMÁCIA DESCRIÇÃO 1. Parto Normal 2. Herniorrafia Inguinal 3. Cirurgia de Varizes

96

PROCEDIMENTOS HOSPITALARES: CUSTEIO POR PROCESSO X CUSTEIO POR ENCOMENDA

CENTRO DE CUSTO UNIDADE DE INTERNAÇÃO CENTRO CIRÚRGICO LABORATÓRIO FARMÁCIA CUSTEIO POR PROCESSO CUSTEIO POR ENCOMENDA OU POR ORDEM DE SERVIÇO PROCEDIMENTO HOSPITALAR (CUSTO DO PACIENTE)

")

97

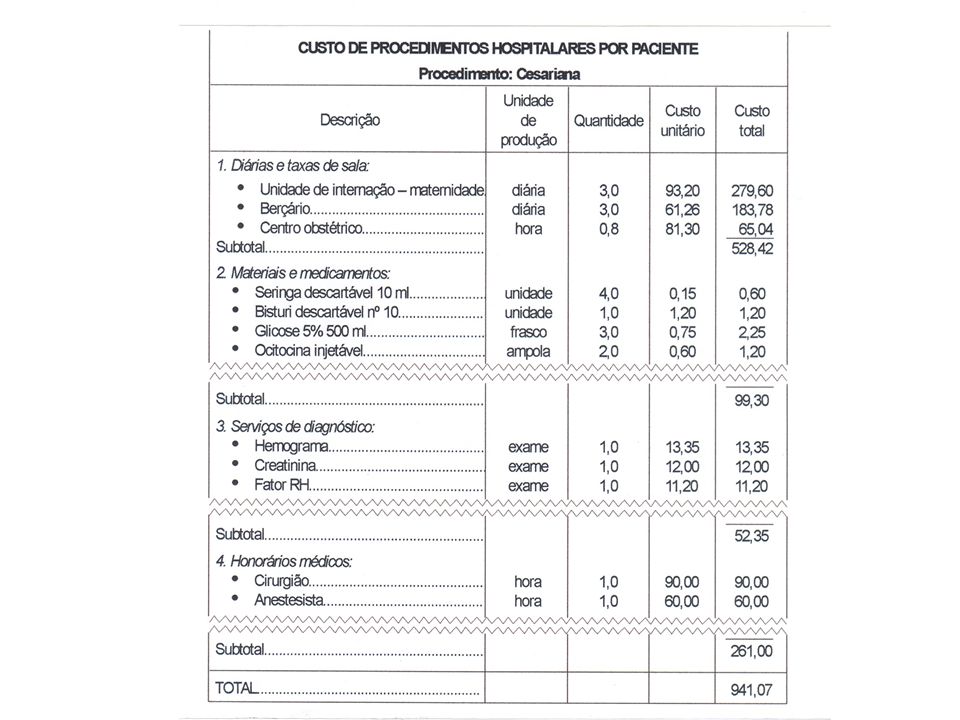

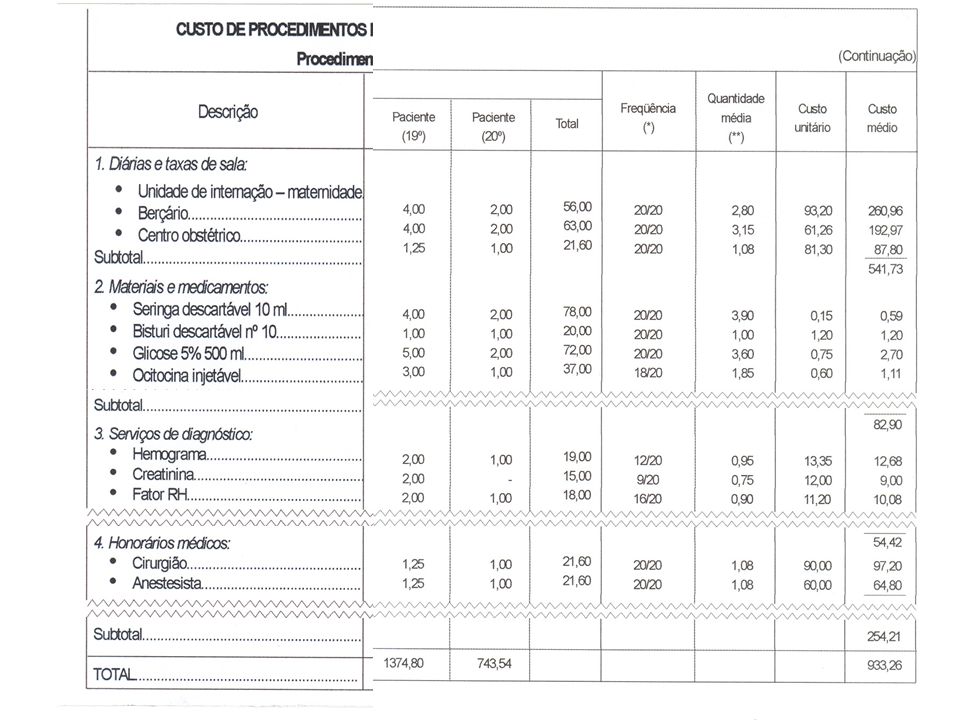

CUSTO DO PROCEDIMENTO HOSPITALAR

CENTRO DE CUSTO CUSTO DO PROCEDIMENTO HOSPITALAR Custo Médio Unitário PACIENTE A PACIENTE B Unidade de = 90,00 Internação 3 diárias 270,00 4 diárias 360,00 + + Laboratório de Análises = 4,00 Clínicas 4 exames 16,00 5 exames 20,00 + + Radiologia = 12,00 2 exames 24,00 1 exame 12,00 + + Farmácia = 3,50(*) 7 medica mentos 24,50 12 medica mentos 42,00 = = TOTAL 334,50 TOTAL 434,00 Custeio por processo Custeio por encomenda ou por ordem de serviço

7 medica. mentos. 24, medica. mentos. 42,00. = = TOTAL. 334,50. TOTAL. 434,00. Custeio por processo. Custeio por encomenda ou por ordem de serviço.")

98

ALTERNATIVAS DE CÁLCULO DO CUSTO DE PROCEDIMENTOS HOSPITALARES

Individualizado por paciente Custo Médio Protocolos padrões de tratamento Custo padrão x custo real

104

O ENVOLVIMENTO DA ÁREA MÉDICA

105

NÍVEIS DE RESPONSABILIDADE “ADMINISTRAÇÃO VS. MÉDICO”

Controlável pela Administração Folha de pagamento (quantidade e valor) Medicamentos (preço) Contratos de serviços (tipo e duração) Controlável pelo “Staff” médico Permanência do paciente Medicamentos (quantidade) Serviços de diagnóstico

Medicamentos (preço) Contratos de serviços (tipo e duração) Controlável pelo Staff médico. Permanência do paciente. Medicamentos (quantidade) Serviços de diagnóstico.")

106

Envolvimento do “staff Médico”

Padronização dos procedimentos Protocolos Guidelines

107

NEGOCIAÇÃO DE PREÇOS DOS PROCEDIMENTOS

MÉDICO - HOSPITALARES

108

COMO ORGANIZAR A “NEGOCIAÇÃO POR PACOTE”

ORGANIZAÇÃO DA INFORMAÇÃO DE CUSTOS GERAÇÃO DE PARÂMETROS DE UTILIZAÇÃO DOS INSUMOS ( Referência de conduta médica, protocolos). DETERMINAÇÃO DO PREÇO DO PACOTE. MONITORAMENTO DO DESEMPENHO “CUSTO PADRÃO VS. CUSTO REAL”.

. DETERMINAÇÃO DO PREÇO DO PACOTE. MONITORAMENTO DO DESEMPENHO CUSTO PADRÃO VS. CUSTO REAL .")

109

O CUSTO POR PROCEDIMENTO

ETAPAS 1. DEFINIÇÃO DA AMOSTRA 2. COLETA DAS CONTAS E/OU PRONTUÁRIOS 3. TRIAGEM DOS PROCEDIMENTOS (Envolvimento da área Médica) 4. ORGANIZAÇÃO 5. ANÁLISE DA ÁREA MÉDICA (Conduta Médica - Protocolo Padrão) 6. VALORIZAÇÃO

4. ORGANIZAÇÃO. 5. ANÁLISE DA ÁREA MÉDICA. (Conduta Médica - Protocolo Padrão) 6. VALORIZAÇÃO.")

110

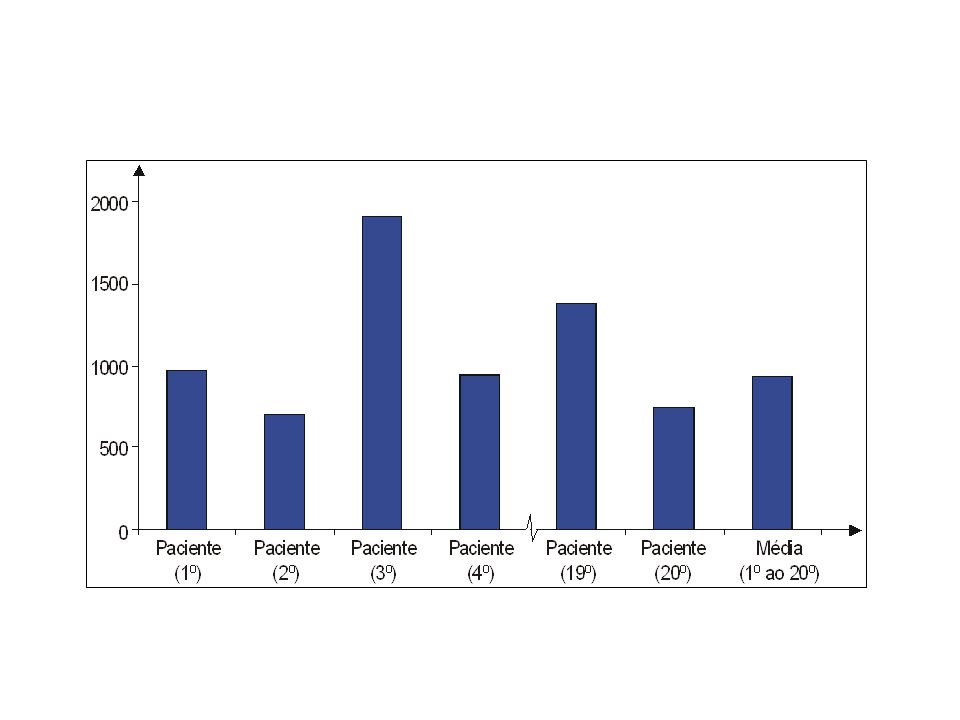

CÁLCULO DA MÉDIA

111

CUSTO DO PROCEDIMENTO Descrição 1. Diária Maternidade Berçário 2. Taxa de Sala Centro Cirúrgico 3. Materiais Agulha Luva Micropore Seringa 4. Medicamentos Soro Keflex Lisador 5. S.A.D.T Fenilcetonuria TOTAL Custo Médio (Amostra de Prontuários) Quant. Custo Custo Unitário Total 3,2 125,00 400,00 3,2 90,00 288,00 1,2 140,00 168,00 4, , ,15 4, , ,44 75, , ,55 4, , ,26 2, , ,04 2,8 1, ,20 4,1 0, ,97 1,0 12, ,50 TOTAL 890,11 Protocolo (Conduta) Quant. Custo Custo Unitário Total 3 125,00 375,00 3 90,00 270,00 1 140,00 140,00 , ,00 , ,50 , ,00 , ,14 , ,50 , ,40 1 12, ,50 TOTAL 821,54

Quant. Custo Custo. Unitário Total. 3,2 125,00 400,00. 3,2 90,00 288,00. 1,2 140,00 168,00. 4,3 0,50 2,15. 4,8 0,30 1,44. 75,5 0,10 7,55. 4,2 0,30 1,26. 2,2 1,38 3,04. 2,8 1,50 4,20. 4,1 0,48 1,97. 1,0 12,50 12,50. TOTAL 890,11. Protocolo. (Conduta) Quant. Custo Custo. Unitário Total ,00 375, ,00 270, ,00 140, ,50 2, ,30 1, ,10 8, ,38 4, ,50 4, ,48 2, ,50 12,50. TOTAL 821,54.")

112

DETERMINAÇÃO DO PREÇO DE

PARTO CESÁREA DETERMINAÇÃO DO PREÇO DE “PACOTES” Descrição Quant. Custo unitário Custo Total 1. Diárias: .Maternidade. . Berçário Sub.Total 375,00 270,00 645,00 3 125,00 90,00 2. Taxas de Sala: . Porte Sub.Total 140,00 1 140,00 . Custo do Procedimento ,54 . Impostos Inc.s/ Receita (7,65%) ,22 . Lucro Opera- cional (12%) ,69 . Preço de Venda ,45 3. Materiais: . Agulha Desc.30x7.. (....) Sub.Total 4 (...) 0,50 (...) 2,00 (...) 13,00 4. Medicamentos: . Soro Glic.500 ml... (...) Sub.Total 4,14 (...) 11,04 3 (...) 1,38 (...) 5. Serv. Diagnóstico: . Fenilcet. (T3 T4).. Sub.Total 12,50 1 12,50 TOTAL 821,54

,22. . Lucro Opera- cional (12%) ,69. . Preço de Venda , Materiais: . Agulha Desc.30x7.. (....) Sub.Total (...) 0,50. (...) 2,00. (...) 13, Medicamentos: . Soro Glic.500 ml... (...) Sub.Total ,14. (...) 11, (...) 1,38. (...) 5. Serv. Diagnóstico: . Fenilcet. (T3 T4).. Sub.Total , ,50. TOTAL ,54.")

113

EXERCÍCIO

115

CUSTO DO PROCEDIMENTO

116

CUSTO DO PROCEDIMENTO

117

Preço desejado pelo Hospital

CUSTO DO PROCEDIMENTO Uma Operadora oferece para o Hospital o pagamento por pacote no valor de R$ 1.300,00 Você aceitaria a proposta considerando que o Hospital paga 15% de impostos e gostaria de obter 20% de Lucro Sim ou não Porque_________________________________________ _________________________________________________________ Proposta Operadora Preço desejado pelo Hospital

118

DETERMINAÇÃO DO PREÇO DE VENDA

USO DE EQUIPAMENTOS

119

FORMAÇÃO DO PREÇO DE VENDA DOS EQUIPAMENTOS

Equipamento xyz Qual o valor de mercado ou Preço de equipamento valor de aquisição? Qual a vida útil do equipamento? 7 anos Ano e/ou meses. 84 meses Custo de manutenção 1% Produção Quantidade Material Custo do material e ou medicamento Impostos Todos os impostos incidentes sobre a receita (venda) Lucro Que rege uma taxa de retorno adequada Depreciação A vida útil do equipamento determina a sua depreciação, que pode ser o valor contábil ou preferencialmente um valor gerencial calculado de acordo com as condições do equipamento, estimativa de reposição(obsolecencia) análise técnica dos usuários, fabricantes, etc. E também pode ser de acordo com a utilização. Manutenção De acordo com análises técnicas realizadas por empresas especializadas normalmente o custo de manutenção equivale a 1% do custo de aquisição e/ou mercado ao mês. Quantidade Utilização do equipamento, considerando limites médios de uso.

Lucro Que rege uma taxa de retorno adequada. Depreciação. A vida útil do equipamento determina a sua depreciação, que pode ser o valor contábil ou preferencialmente um valor gerencial calculado de acordo com as condições do equipamento, estimativa de reposição(obsolecencia) análise técnica dos usuários, fabricantes, etc. E também pode ser de acordo com a utilização. Manutenção. De acordo com análises técnicas realizadas por empresas especializadas normalmente o custo de manutenção equivale a 1% do custo de aquisição e/ou mercado ao mês. Quantidade. Utilização do equipamento, considerando limites médios de uso.")

121

A Gestão estratégica de custos

Custeio Variável Margem de Contribuição Custos como instrumento na tomada de decisão A Gestão estratégica de custos

122

COMPOSIÇÃO DOS CUSTOS CUSTO FIXO $ CF Q CUSTO VARIÁVEL $ CV Q

123

Sistemas de Custos - Variável

- Atribui aos produtos apenas os custos Variáveis (Diretos e Indiretos); Os custos fixos (Diretos e Indiretos) são alocados diretamente para o resultado do período

; Os custos fixos (Diretos e Indiretos) são alocados diretamente para o resultado do período.")

124

Sistemas de Custos - Variável

- O custeio variável demonstra quanto cada produto (serviço) trouxe de custos para a empresa, de forma clara e objetiva. E demonstra quanta quanto cada produto (serviço) gera de receita para a instituição.

trouxe de custos para a empresa, de forma clara e objetiva. E demonstra quanta quanto cada produto (serviço) gera de receita para a instituição.")

125

Contribuição Marginal

Conceitos: Quanto sobra das vendas – custo variável (MC) para que a empresa possa pagar suas despesas fixas e gerar lucro Excesso das receitas sobre o custo variável; Parcela que contribui para cobertura dos custos fixos e geração dos Lucros O conceito de custo marginal concentra a discussão apenas naquilo que é relevante para a formação de custos quando se toma decisões. Aplicações: Elaboração de tabelas de preços considerando descontos especiais em função do volume ( principalmente a um mesmo cliente); Identificação dos produtos de maior e menor atratividade; Decisão, o que produzir caso haja alta ocupação;

para que a empresa possa pagar suas despesas fixas e gerar lucro. Excesso das receitas sobre o custo variável; Parcela que contribui para cobertura dos custos fixos e geração dos Lucros. O conceito de custo marginal concentra a discussão apenas naquilo que é relevante para a formação de custos quando se toma decisões. Aplicações: Elaboração de tabelas de preços considerando descontos especiais em função do volume ( principalmente a um mesmo cliente); Identificação dos produtos de maior e menor atratividade; Decisão, o que produzir caso haja alta ocupação;")

126

CONTRIBUIÇÃO MARGINAL COMO INFORMAÇÃO ESTRATÉGICA

PARTO CESÁREA $ 1.500 HISTERECTOMIA $ 800 800 CUSTO FIXO Quantidade = 60 pacientes Prejuízo = 90 pacientes PE = 150 pacientes LUCRO LUCRO 60.000 1.500 CUSTO FIXO Quantidade= 120 pacientes PE = 80 pacientes Lucro = 40 pacientes

127

Receita PONTO DE EQUILÍBRIO Total Variável Fixo

128

PONTO DE EQUILÍBRIO RT = CT

129

RT = CT RT = CF + CV Q x Pv = CF + Q x CVu Q X Pv - Q x Cvu = CF Q (Pv - Cvu) = CF CF Pv - Cvu Qpe =

130

MARGEM DE CONTRIBUIÇÃO

PONTO DE EQUILÍBRIO CF Pv - Cvu Qpe = 1.000,00 15,00 - 7,00 Qpe = = 125 unid. MARGEM DE CONTRIBUIÇÃO Mcu = pv - cvu MC = 15,00 - 7,00 = 8,00

131

EXERCÍCIO

134

EXERCÍCIO

137

EXERCÍCIO

138

Proposta = 2000 exames a R$ 5,00 Aceitamos a proposta – sabendo que a capacidade é de exames / mês

140

A Gestão estratégica de custos

Custos como instrumento na tomada de decisão A Gestão estratégica de custos

143

A Gestão estratégica de custos

Custos como instrumento na tomada de decisão A Gestão estratégica de custos (case)

")

144

Indicador: Margem de contribuição mínima Mediante a demonstração de resultados acima, poderíamos inferir que os produtos com a margem inferior a 62% tendem a amargar prejuízos.

145

Identificação dos custos fixos e variáveis

Tomada de Decisão Identificação dos custos fixos e variáveis

146

Tomada de Decisão Até 30% Acima 62%

147

Tomada de Decisão Adaptações a Matriz “BCG” – Análise da Margem de Contribuição

148

- Margem de Contribuição - Especialidades

Gestão Estratégica - Margem de Contribuição - Especialidades

149

Margem de Contribuição - Médicos

Tomada de Decisão Margem de Contribuição - Médicos

150

Participação na Receita x Margem de Contribuição - Médicos

Apresentações semelhantes

Custo das mercadorias vendidas>")