Carregar apresentação

1

GESTÃO & ANALISE DE CUSTO Profdrconstantino@gmail.br

2

Ciclo do Desenvolvimento Profissional

CONHECIMENTOS INFORMAÇÕES Ouvi como fazer Entendi como fazer APRENDIZAGEM MUDANÇAS Estou Aplicando Sei Aplicar

3

METODO DE AVALIAÇÃO 1 = FREQUÊNCIA PESO 3 2 = PONTUALIDADE PESO 2 3 = PARTICIPAÇÃO PESO 5 4 = INTERESSE PESO 5 5 = ENTENDIMENTO PESO 5 6 = ESTUDOS DE CASO PESO 10 MÉDIA = [(1x3) + (2x2) + (3x5) + (4 x 5) + (5x5) + (6x10)] > 7,0 30

+ (2x2) + (3x5) + (4 x 5) + (5x5) + (6x10)] > 7,")

4

CONTEÚDO Conceitos básicos. Custeio por absorção. Custeio Variável.

Custeio Padrão. Custeio Baseado em Atividades. Formação do Preço de Venda. Estudos de caso.

5

QUESTÕES PARA DISCUSSÃO EM GRUPO

1 – QUAL A IMPORTÂNCIA DA ADMINISTRAÇÃO DE CUSTOS PARA AS EMPRESAS APÓS A ABERTURA DO MERCADO? 2 – DENTRO DA ESTRUTURA ORGANIZACIONAL, QUAL O LOCAL IDEAL DO TRABALHO DO RESPONSÁVEL PELOS CUSTOS? 3 – QUAL A IMPORTÂNCIA DO ALMOXARIFADO PARA O SETOR DE CUSTOS? 4 – QUAIS OS FATORES QUE INFLUENCIAM A APURAÇÃO DE CUSTOS? 5 – AS DESPESAS OPERACIONAIS INFLUENCIAM NA APURAÇÃO DOS CUSTOS

6

GESTÃO DE CUSTOS UM ENFOQUE A COMPETITIVIDADE

Com a abertura do mercado, um grande impacto foi causado entre os empresários brasileiros que alegavam não estarem preparados para competir com os produtos importados, que muitas vezes são de melhor qualidade e com preços bem mais acessíveis em relação aos produtos nacionais. Até então, as empresas não se preocupavam muito com o controle de seus custos, pois, contavam com a comodidade de repassar ao consumidor através da venda de seus produtos a sua ineficiência. Isto porque o preço de venda de seus produtos era dado pela seguinte fórmula: PREÇO DE VENDA = CUSTO + LUCRO Não havia muita preocupação por parte da empresa em rever seus custos de produção, já que o preço de venda era estabelecido por ela, garantindo assim sua margem de lucro.

7

A fórmula da economia globalizada para se chegar ao lucro é :

Com a globalização da economia, a competitividade tornou-se bastante acirrada, e o consumidor conquistou o direito de exigir qualidade e preços compatíveis a essa qualidade, deixando de pagar pela ineficiência das empresas. Hoje, o preço de venda é estabelecido pelo mercado e se a empresa quiser assegurar sua margem de lucro terá que rever seus custos e manter a qualidade de seus produtos A fórmula da economia globalizada para se chegar ao lucro é : LUCRO = PREÇO DE VENDA - CUSTO Na atual conjuntura econômica, todos os esforços da administração devem estar voltados aos fatores que pressionam os custos de produção

8

“Gastos” ou “Despesas de Fabricação”?

TERMINOLOGIA CONTÁBIL EM CUSTOS Martins (1995), demonstra algumas confusões na utilização dos conceitos aplicados em custos: “Despesas com Matéria-Prima” ou “Custo de Matéria-Prima”? “Gastos” ou “Despesas de Fabricação”? “Gastos” ou “Custos de Materiais Diretos”? “Despesas” ou “Gastos com Imobilização”? “Custos” ou “Despesas de Depreciação”? Todos esses conceitos dizem a mesma coisa?

, demonstra algumas confusões na utilização dos conceitos aplicados em custos: Despesas com Matéria-Prima ou Custo de Matéria-Prima Gastos ou Despesas de Fabricação Gastos ou Custos de Materiais Diretos Despesas ou Gastos com Imobilização Custos ou Despesas de Depreciação Todos esses conceitos dizem a mesma coisa")

9

CONCEITOS BÁSICOS DE CUSTO

Existem várias formas de conceituar Custo, dentre elas as mais simples e de fácil compreensão são as seguintes: Custo é o valor, expresso em moeda corrente, de atividades e materiais efetivamente consumidos e aplicados na fabricação dos produtos. Custo é o valor a ser recuperado pela venda dos produtos e serviços, dos recursos financeiros, humanos e materiais consumidos na sua fabricação Custo é o preço pelo qual se obtém um produto ou serviço. Custo – gasto relativo a bem ou serviço utilizado na produção de outros bens e serviços.

10

CONCEITOS BÁSICOS DE CUSTO

Despesa – Gastos com bens e serviços não utilizados nas atividades produtivas e consumidos com a finalidade de obtenção de receitas. Exemplos: Salários e encargos sociais do pessoal do escritório; energia elétrica consumida pela administração; Conta telefônica do escritório; aluguéis e seguros do prédio do escritório, etc. Perda – Bem ou serviço consumidos de forma anormal ou involuntária. Não se confunde com despesas e muito menos com custo, exatamente por sua característica de anormalidade e involuntariedade; não é um sacrifício feito com a obtenção de receitas. Exemplos: perdas com incêndios, obsoletismo de estoques e etc.

11

DISTINÇÃO ENTRE CUSTO E DESPESA

A separação entre custo e despesa é fácil: os gastos relativos ao processo de produção são custos, e os relativos à administração, às vendas e aos financiamentos são despesas Onde terminam os custos de produção e começam as despesas com vendas A regra é bastante simples, bastando definir-se o momento em que o produto está pronto para a venda. Até aí, todos os gastos são custos. A partir desse momento são despesas Por exemplo, os gastos com embalagens podem tanto ser custos como despesas, sua classificação vai depender da sua aplicação. Se o produto puder ser vendido sem a embalagem, então seu custo terminou quando terminou a sua produção. Como a embalagem só é aplicada após a sua venda, ela deve ser considerada como despesas com venda. Isso implica a contabilização do estoque de produtos acabados sem embalagem. Se, por outro lado, o produto já for colocado à venda embalado, a embalagem fará parte de seu custo de produção.

12

ENCARGOS FINANCEIROS GASTOS DENTRO DA PRODUÇÃO QUE NÃO SÃO CUSTOS

Pelo fato de não se contabilizar os juros sobre o capital próprio ou o custo de oportunidade, o registro de encargos financeiros é tratado como despesa e não como custo. Se os encargos de financiamentos fossem adicionados ao custo do produto, também deveriam os relativos ao capital próprio. Os encargos financeiros não são custo de produção, mesmo que identificados com financiamentos de matéria-prima ou outros fatores de produção. São gastos de falta de capital próprio e não custos de produção, devendo ser tratados como despesa. GASTOS DENTRO DA PRODUÇÃO QUE NÃO SÃO CUSTOS O uso de equipamentos, mão-de-obra e outros bens pertencentes a fábrica, quando utilizados para prestação de serviços em outros departamentos, devem ser tratados como despesas e nunca como custo de produção. Como por exemplo, os serviços de manutenção do prédio, reforma e pintura de equipamentos não fabris e etc.

13

CLASSIFICAÇÃO DE CUSTOS

Em relação à apropriação aos produtos fabricados Custos Diretos São aqueles que podem ser apropriados diretamente aos produtos fabricados, porque há uma medida objetiva de seu consumo na fabricação. Exemplos: Matéria-Prima Material de Embalagem Mão-de-Obra Direta Depreciação de equipamento Energia elétrica consumida pelas maquinas

14

Custos Indiretos São os custos que dependem de cálculos, rateios ou estimativas para serem apropriados aos diferentes produtos, portanto, são os custos apropriados indiretamente aos produtos. O parâmetro utilizado para as estimativas é chamado de base ou critério de rateio. Exemplos: Depreciação de equipamentos que são utilizados na fabricação de mais de um produto. Salários dos chefes de supervisão de equipes de produção Aluguel da fábrica Material de limpeza consumido na fábrica Energia elétrica da iluminação da fábrica Atenção: se a empresa produz apenas um produto, todos seus custos são diretos

15

Em Relação aos Níveis de Produção

Custos Fixos São aqueles cujos valores são os mesmos qualquer que seja o volume de produção da empresa. É o caso, por exemplo, do aluguel da fábrica. Este será cobrado pelo mesmo valor qualquer que seja o nível de produção, inclusive se a fabrica não produzir nada Observe que os custos fixos são fixos em relação ao volume de produção, mas podem variar de valor no decorrer do tempo. O aluguel da fábrica, mesmo quando sofre reajuste em determinado mês, não deixa de ser considerado um custo fixo, uma vez que terá o mesmo valor qualquer que seja a produção do mês.

16

Custos Variáveis Custos Semivariáveis

São aqueles cujos valores se alteram em função do volume de produção da empresa. Exemplo: matéria-prima consumida. Se não houver quantidade produzida. O custo variável será nulo. Os custos variáveis aumentam à medida que aumenta a produção. Custos Semivariáveis São os custos que variam com o nível de produção, que, entretanto, têm uma parcela fixa mesmo que nada seja produzido. São os casos, por exemplo, das faturas de Energia Elétrica e da água da fábrica, nas quais são cobradas uma taxa mínima de consumo mesmo quando não há consumo. Ou o combustível utilizado para manter uma caldeira funcionando, já que ela não pode esfriar, mesmo que nada seja produzido

17

Custos Semifixos ou Custos por Degraus

São custos que são fixos numa determinada faixa de produção, mas que variam se houver mudança desta faixa. Considere, por exemplo, a necessidade de supervisores de produção da empresa “X” demonstrada na tabela abaixo: Volume de produção (em toneladas) Quantidade de supervisores necessários Custo (Salários + encargos) 0 a 10 10 a 20 20 a 30 30 a 40 1 2 3 4 R$ ,00 R$ ,00 R$ ,00 R$ ,00 O custo de supervisão da produção será fixo para uma produção de até 10 toneladas, acima de 10 toneladas até o limite de 20, o custo aumenta de R$ 2.000,00 para R$ 4.000,00. Mostrando, assim, que um custo pode ser fixo dentro de uma faixa de produção.

Quantidade de supervisores necessários. Custo. (Salários + encargos) 0 a a a a R$ 2.000,00. R$ 4.000,00. R$ 6.000,00. R$ 8.000,00. O custo de supervisão da produção será fixo para uma produção de até 10 toneladas, acima de 10 toneladas até o limite de 20, o custo aumenta de R$ 2.000,00 para R$ 4.000,00. Mostrando, assim, que um custo pode ser fixo dentro de uma faixa de produção.")

18

Comportamento dos Custos Fixos e Variáveis

Em relação a produção total Em relação as Unidades $ CT $ CV CF CV CF Q Q Observe que os custos fixos, são fixos com relação a produção, mas quanto mais se produzir menor será sua influência no custo das unidades produzidas. Já os custos variáveis, são variáveis com relação às quantidades produzidas, mas nas unidades eles são fixos.

19

Despesas Fixas e Variáveis

As despesas também podem ser classificadas como despesas fixas e despesas variáveis, porém são definidas como tal em relação ao volume de vendas. Exemplo: as comissões de vendas são despesas variáveis, pois, seu valor varia com o volume das vendas. Já o aluguel do escritório da administração é uma despesa fixa porque não depende do volume de produção.

20

Outras Terminologias Custo de produção do período

São os custos incorridos no processo produtivo num determinado período de tempo. Custo de Produção do Período = Material + MOD + CIF Custo de primário Custo de Primário = Material direto + MOD Custo de Conversão ou transformação Custo de Transformação = MOD + CIF

21

ELEMENTOS QUE COMPÕE O CUSTO DE FABRICAÇÃO

Há três elementos principais no custo de um produto fabricado: Material Direto Todo material integrante do produto acabado que possa ser convenientemente atribuído às unidades específicas: por exemplo, a matéria prima utilizada na confecção de um produto qualquer. Há dois problemas principais em Contabilidade de Custo com relação aos materiais diretos: a) Como deve ser contabilizado seu custo de aquisição Como deve ser avaliada a saída de material para a produção.

Como deve ser contabilizado seu custo de aquisição. Como deve ser avaliada a saída de material para. a produção.")

22

Custo de Aquisição Este custo compreende todos os gastos efetivamente incorridos para a colocação dos materiais em condições de uso, ou seja: A) O valor de aquisição dos materiais, incluídos todos os impostos incidentes sobre a compra e excluindo todos os impostos recuperáveis.(obs: no caso do IPI é necessário verificar se o produto acabado esta sujeito a este imposto na sua venda, se não for deve ser embutido no custo de aquisição do material). B) Fretes e seguros, caso o produto seja sujeito a estas despesas, também verificando a existência de impostos recuperáveis, no caso do frete. C) Os descontos incondicionais obtidos e abatimentos sobre as compras concedidos pelo fornecedor. OBS: Como visto anteriormente, os encargos financeiros sobre as compras de materiais devem ser tratados como despesas financeiras e nunca como custo, devendo ser descarregada como despesa do período. Os custos com estocagem e manuseio do material será considerado como CIF (custos indiretos de fabricação).

O valor de aquisição dos materiais, incluídos todos os impostos incidentes sobre a compra e excluindo todos os impostos recuperáveis.(obs: no caso do IPI é necessário verificar se o produto acabado esta sujeito a este imposto na sua venda, se não for deve ser embutido no custo de aquisição do material). B) Fretes e seguros, caso o produto seja sujeito a estas despesas, também verificando a existência de impostos recuperáveis, no caso do frete. C) Os descontos incondicionais obtidos e abatimentos sobre as compras concedidos pelo fornecedor. OBS: Como visto anteriormente, os encargos financeiros sobre as compras de materiais devem ser tratados como despesas financeiras e nunca como custo, devendo ser descarregada como despesa do período. Os custos com estocagem e manuseio do material será considerado como CIF (custos indiretos de fabricação).")

23

Exemplo: Supõe a compra de uma determinada matéria-prima no valor de R$ ,00. Sobre essa aquisição incidiram IPI de 10% excluso e ICMs de 18%, PIS 1,65%, COFINS 7,6% inclusos e ainda a empresa pagou frete no valor de R$ 2.000,00 com ICMs 12% , PIS 1,65% , COFINS 7,6% incluso no valor da prestação do serviço. VALORES DESEMBOLSADOS NA AQUISIÇÃO R$ Matéria-prima 20.000,00 IPI 10% destacado na Nota Fiscal 2.000,00 Frete pessoa jurídica TOTAL 24.000,00

24

Custo de Aquisição Custo de Aquisição da Matéria-Prima Valor

Valor de aquisição (-) ICMs recuperável (18%) (-) Pis a compensar (1,65%) (-)Cofins a compensar(7,6%) (+) Frete (-) ICMs recuperável do frete (12%)..... (-)Cofins a compensar (7,6%) 20.000,00 (3.600,00) ( 330,00) (1.520,00) 2.000,00 ( 240,00) ( ,00) ( 152,00) Valor considerado como custo da matéria-prima 16.125,00

ICMs recuperável (18%) (-) Pis a compensar (1,65%) (-)Cofins a compensar(7,6%) (+) Frete (-) ICMs recuperável do frete (12%)..... (-)Cofins a compensar (7,6%) ,00. (3.600,00) ( 330,00) (1.520,00) 2.000,00. ( 240,00) ( 33,00) ( 152,00) Valor considerado como custo da. matéria-prima ,00.")

25

Valor de Transferência do Estoque para a Produção

Se o material adquirido for usado direto na produção e não havendo nada em estoques, então o valor a ser transferido para a produção será o valor da aquisição, já ajustado Se houver algum estoque inicial, ou mesmo outras compras no período, qual deveria ser o valor de transferência para o estoque? Para calcular esse custo, há três alternativas: PEPS = “Primeiro que entra é o Primeiro que Saí”. Por esse método, a transferência do material para a produção será avaliada pelo custo das aquisições mais antigas e portanto, o estoque final remanescente estará avaliado pelo custo das aquisições mais recentes.

26

UEPS = “Último que Entra é o Primeiro que Saí”.

Neste caso, a saída do material será avaliada pelo custo das aquisições mais recentes e o estoque final, pelo das mais antigas. CUSTO MÉDIO PONDERADO MÓVEL Avalia-se, neste caso, tanto as transferências para produção como as unidades restantes do estoque pelo custo médio ponderado móvel de aquisição. Valor do estoque em R$ Custo Médio Ponderado = Unidades em estoque

27

Exemplo de Aplicação Supõem-se as seguintes informações com relação aos estoques da empresa: Estoque inicial de Matéria-prima.”A“ (1000 kg)....R$ 2.500,00 Compra de Matéria-Prima “A“ (2000 kg) em 10/....R$ 5.400,00 Compra de Matéria-Prima “A” (3000 kg) em 15/x..R$ 8.400,00 *valores líquidos , considerando os impostos compensáveis Qual seria o valor de transferência para produção de 3500 kg, após a última compra?

....R$ 2.500,00. Compra de Matéria-Prima A (2000 kg) em 10/....R$ 5.400,00. Compra de Matéria-Prima A (3000 kg) em 15/x..R$ 8.400,00. *valores líquidos , considerando os impostos compensáveis. Qual seria o valor de transferência para produção de kg, após a última compra")

28

Usando a Média Ponderada Móvel (custo médio), teremos

O valor a ser atribuído no custo do produto, referente a matéria-prima, utilizando a Média Ponderada Móvel para avaliação dos estoques, será de R$ 9.506,00

29

FERRAMENTAS DA ADMINISTRAÇÃO QUE AJUDAM REDUZIR OS CUSTOS LOGÍSTICOS:

LOTE ECONÔMICO DE COMPRA – LEC O Lote Econômico de Compra é o volume a ser comprado (especialmente matéria-prima) de maneira a se obter o equilíbrio entre a vantagem e desvantagens de se manter estoques, obtida por uma abordagem simplificada das variáveis envolvidas no processo.

de maneira a se obter o equilíbrio entre a vantagem e desvantagens de se manter estoques, obtida por uma abordagem simplificada das variáveis envolvidas no processo.")

30

LOTE ECONÔMICO DE COMPRA LEC

As variáveis relevantes para a decisão da quantidade a ser comprada são: · Custo de pedido; · Custo de armazenagem; · Custo da falta de estoque; · Custos de falta de produtos; · Custo de obsolescência e deterioração; · Custo de capital de giro; e · Outros

31

Custo de Pedido CP = Cp x ----- Q

A forma de como calcular o custo de pedido foi demonstrado anteriormente, sendo aqui trabalhado no contesto do LEC, e será dado pela seguinte expressão: Custo de colocação de pedido = custo do pedido x Demanda / Quantidade de itens a ser pedidos D CP = Cp x ----- Q

32

Custo de Manutenção e Armazenagem

A forma de como calcular o custo de manutenção e armazenagem foi demonstrado anteriormente, sendo aqui trabalhado no contesto do LEC, e será dado pela seguinte expressão: Custo de manutenção e Armazenagem = custo de manutenção x quantidade de itens pedidos / 2 Q CE = Ce x ----- 2

33

Custo total CT = Cp x ----- + Ce x ------ Q 2

O custo total, que é o valor a ser considerado como custo total da operação é a soma do custo de pedido e do custo de manutenção e armazenamento dos estoques. E é dado pela seguinte expressão: D Q CT = Cp x Ce x Q

34

Custo total Exemplo de aplicação:

O gerente de compras da Cia industrial deve efetuar um pedido de matéria-prima e para isso dispõe dos seguintes dados: o custo de manutenção foi estimado em $ 1,00 por unidade. O custo de colocação de pedido foi estimado em $ 50 por pedido. A demanda para o período em questão é de unidades. Qual deve ser a quantidade de compra que reduz os custos logísticos?

35

Custo total Cálculo com a utilização da fórmula 2 x Cp x D

2 x Cp x D LEC = Ce 2 x 50 x 10000 LEC = = = 1000 unidades 1

36

FREQÜÊNCIA DE PEDIDOS (Fp)

Determinará qual a quantidades de pedidos que deverá ser feita no período levando em conta o Lote Econômico de Compra. É dado pela seguinte expressão: Fp = Demanda / LEC No caso apresentado a freqüência será: Fp = / = 10 pedidos no período Se considerarmos o período como 1 ano, teremos: 360 dias / 10 pedidos = 1 pedido a cada 36 dias Se considerarmos o período como 1 mês, teremos: 30 dias/ 10 pedidos = 1 pedido a cada 3 dias

37

Custo total Aplicando a formula: D Q CT = Cp x ----- + Ce x ------ Q 2

D Q CT = Cp x Ce x Q O custo logístico dessa operação seria: CT = 50 x x = $ 1.000,00

38

ANALISANDO PROPOSTAS DE FORNECEDORES

D Q CT = {[Cp x Ce x ] – Desconto} Q Exemplo de aplicação: suponha que o fornecedor ofereça um desconto de R$ 500 para lote de compra acima de 2000 unidades e de R$ 750 para lote acima de 3000 unidades. A empresa deve aceitar ou rejeitar as propostas? O CUSTO DA OPERAÇÃO PELO LOTE ECONÔMICO FOI DE: CT = 50 x x = $ 1.000,00

39

ANALISANDO PROPOSTAS DE FORNECEDORES

PARA A PROPOSTA nº 1 2000 UNIDADES R$ 500 D Q CT = {[Cp x Ce x ] – Desconto} Q CT = { [ 50 X X CT = 50 X 5 + 1X 1000 – 500 = R$ 750

40

ANALISANDO PROPOSTAS DE FORNECEDORES

PARA A PROPOSTA nº 2 3000 UNIDADES R$ 750 D Q CT = {[Cp x Ce x ] – Desconto} Q CT = { [ 50 X X CT = 50 X 3,33 + 1X 1500 – 750 = R$ 916,50 A PROPOSTA DE 2000 UNIDADES É A MAIS ECONÔMICA

41

Mão–de–Obra Mão-de-Obra Direta (MOD)

Mão-de-Obra Direta é o gasto relativo ao pessoal que trabalha diretamente na produção, sendo possível a averiguação do tempo dispendido na elaboração do produto e, portanto, é um gasto cujo valor é apropriável a este sem a necessidade de utilizar qualquer critério de rateio Mão-de-Obra Indireta (MOI) Os gastos relativos ao pessoal da produção que necessitam de algum critério de rateio para a sua apropriação ao produto são classificados como Mão-de-Obra indireta (MOI). Como por exemplo, o salário do Supervisor da fábrica ou do pessoal da manutenção, da limpeza e etc. que dentro dos elementos de custo classifica-se como Custos Indiretos de Fabricação (CIF)

Os gastos relativos ao pessoal da produção que necessitam de algum critério de rateio para a sua apropriação ao produto são classificados como Mão-de-Obra indireta (MOI). Como por exemplo, o salário do Supervisor da fábrica ou do pessoal da manutenção, da limpeza e etc. que dentro dos elementos de custo classifica-se como Custos Indiretos de Fabricação (CIF)")

42

Cálculo do custo da Mão-de-Obra

Sobre o valor do salário pago aos funcionários da empresa incidem encargos sociais como INSS, SAT, FGTS e, também, os direitos trabalhistas como 13º salário, Férias, adicional de Férias, etc. O 13º Salário e as Férias devem ser calculados proporcionalmente ao mês trabalhado, pois, embora o 13º salário ser pago no final do ano e as férias no período em que o funcionário completar 12 meses de serviço, o direito sobre eles ocorrem a cada mês trabalhado e, também, devem ser calculados e provisionados mês a mês, em obediência ao regime de competência. Os encargos sociais pagos sobre o valor do salário percebido pelos funcionários são: INSS ,0% Terceiros(SENAI, SESI, Sal. Educação, INCRA, Sebrae)5,8% Seguro Acidente de Trabalho (Varia c/ grau de risco). 1,0% FGTS – Fundo de Garantia por Tempo de Serviço ,0%

5,8% Seguro Acidente de Trabalho (Varia c/ grau de risco). 1,0% FGTS – Fundo de Garantia por Tempo de Serviço ,0%")

43

Os direitos trabalhistas básicos, adquiridos mensalmente são:

Salário mensal · Hora Extra (se trabalhada) 1/12 de 13º Salário · /12 de Férias 1/3 de adicional de Férias calculado s/ as Férias Exemplo: Supõe-se que uma empresa tenha uma folha de pagamento do pessoal da produção (MOD) com valor base de R$ ,00. Nesse período foram trabalhadas 100 horas extras. Pede-se: Calcule o valor do custo dessa mão-de-obra que será agregada ao custo de produção de um determinado produto.

1/12 de 13º Salário. · 1/12 de Férias. 1/3 de adicional de Férias calculado s/ as Férias. Exemplo: Supõe-se que uma empresa tenha uma folha de pagamento do pessoal da produção (MOD) com valor base de R$ ,00. Nesse período foram trabalhadas 100 horas extras. Pede-se: Calcule o valor do custo dessa mão-de-obra que será agregada ao custo de produção de um determinado produto.")

44

CÁLCULOS:

45

Custo Total de produção…............. 42.077,19

Seu preço de venda teria uma alta de 140,45% (135,85/56,50) só pelo fato de a empresa não ter levado em conta o Regime de Competência, isto é, desconsiderando o fato de que o direito as férias e ao 13º salário são conquistados pelos funcionários a cada mês trabalhado, devendo ser computados no custo do produto mês a mês e não na época de seu pagamento. Por outro lado, se a empresa considerar o Regime de Competência seus custo se manteriam no mesmo patamar durante todo o ano, ou seja: · Matéria-Prima..…………… ,00 · MOD…………………..…...….… ,19 · CIF ……… … ,00 Custo Total de produção… ,19 Divido por ………………………… un Custo unitário R$ 42,08 E seu preço de venda se manteria em R$ 63,12 (42, %). A não observação desse fator, leva a empresa vender seus produtos abaixo do seu custo real de produção de Janeiro a Novembro e em Dezembro poderá perder o mercado pela elevação exagerada no seu preço de venda.

só pelo fato de a empresa não ter levado em conta o Regime de Competência, isto é, desconsiderando o fato de que o direito as férias e ao 13º salário são conquistados pelos funcionários a cada mês trabalhado, devendo ser computados no custo do produto mês a mês e não na época de seu pagamento. Por outro lado, se a empresa considerar o Regime de Competência seus custo se manteriam no mesmo patamar durante todo o ano, ou seja: · Matéria-Prima..…………… ,00. · MOD…………………..…...….… ,19. · CIF ……… … ,00. Custo Total de produção… ,19. Divido por ………………………… un. Custo unitário R$ 42,08. E seu preço de venda se manteria em R$ 63,12 (42, %). A não observação desse fator, leva a empresa vender seus produtos abaixo do seu custo real de produção de Janeiro a Novembro e em Dezembro poderá perder o mercado pela elevação exagerada no seu preço de venda.")

46

Se a empresa não considerasse como custo as férias e o

Supõe-se que a empresa produza somente um tipo de produto e que incorreu nos seguintes custos, além da MOD calculada acima, para uma produção de unidades · Matéria-Prima ,00 · CIF ,00 Se a empresa não considerasse como custo as férias e o 13º salário proporcional, o custo unitário de seu produto seria: · Matéria-Prima..…………… ,00 · MOD…………………..…...….… ,31 · CIF ……… … ,00 Custo Total de produção… ,31 Divido por ………..…………… un Custo unitário R$ 37,67

47

Então, a empresa apresentaria um custo unitário de seu produto de

Vamos considerar que a empresa adote a política de dar férias coletiva ao seu pessoal no final do ano e que nesse período fossem pagos as férias e o 13º salário e que os componentes do custo se mantivessem sem alteração nesse período Então, a empresa apresentaria um custo unitário de seu produto de R$ 37,67 de Janeiro a Novembro. Suponha ainda, que a empresa trabalhe com uma margem de lucro sobre o custo de 50%, então seu preço de venda seria de R$ 56,50 (37, %) No mês de Dezembro a empresa teria que recalcular seu custo de produção em virtude das Férias e do 13º salário, então seu custo passaria a ser: · Matéria-Prima..…………… ,00 · MOD · Custo da folha Normal ,31 · º Salário ,31 · Férias + 1/ ,74 · CIF ……… … ,00 Custo Total de produção… ,36 Divido por ………………………… un Custo unitário R$ 90,57 Então, a empresa apresentaria um custo unitário de seu produto de R$ 90,57 em Dezembro. E seu preço de venda passaria a ser de R$ 135,85 (90, %)

No mês de Dezembro a empresa teria que recalcular seu custo de produção. em virtude das Férias e do 13º salário, então seu custo passaria a ser: · Matéria-Prima..…………… ,00. · MOD. · - Custo da folha Normal ,31. · - 13º Salário ,31. · - Férias + 1/ ,74. · CIF ……… … ,00. Custo Total de produção… ,36. Divido por ………………………… un. Custo unitário R$ 90,57. Então, a empresa apresentaria um custo unitário de seu produto de. R$ 90,57 em Dezembro. E seu preço de venda passaria a ser de. R$ 135,85 (90, %)")

48

Custos Indiretos de Fabricação (CIF)

Todos os gastos em que a empresa incorre para a produção e que não estejam enquadrados como gastos com Material Direto ou Mão-de-obra Direta são denominados Custos Indiretos de Fabricação (CIF). Por exemplo: Material Indireto, Salários da Supervisão (MOI), Seguros da fábrica, Energia Elétrica gasta na iluminação da fábrica ou nas máquinas que não tenham medidor, aluguel da fábrica, etc. Para calcular os custos dos CIFs, o procedimento é o mesmo usado nos itens anteriores, observando sempre se a impostos a serem aproveitados, e no caso da Mão-de-obra os encargos sobre a folha.

. Por exemplo: Material Indireto, Salários da Supervisão (MOI), Seguros da fábrica, Energia Elétrica gasta na iluminação da fábrica ou nas máquinas que não tenham medidor, aluguel da fábrica, etc. Para calcular os custos dos CIFs, o procedimento é o mesmo usado nos itens anteriores, observando sempre se a impostos a serem aproveitados, e no caso da Mão-de-obra os encargos sobre a folha.")

49

Valor a ser considerado como custo da Energia elétrica:

Por exemplo: suponha que a Fatura de Energia Elétrica da Fábrica tenha o valor de R$ 1.000,00, onde dentro desse valor está embutido o ICMS de 25% e a taxa de Iluminação publica no Valor de R$ 100,00. o ICMs destacado na fatura é de R$250,00, valor que a empresa poderá recuperar compensando no ICMs devido sobre as vendas Valor a ser considerado como custo da Energia elétrica: Valor da fatura de Energia Elétrica R$ 1.000,00 (-) ICMs a recuperar (R$ ,00) (-) Pis a compensar (1,65%) (R$ ,85) (-) Cofins a compensar (7,6%) (R$ ,40) Valor a ser considerado como custo R$ ,75 Outro fator que se poderia levar em conta dentro desse item, seria o método de se calcular a depreciação dos equipamentos. Para equipamentos com desgaste maior o recomendado seria o método das quotas decrescentes onde o impacto da depreciação imputado ao produto seria menor, porque a quota decresceria juntamente com a produção, isto é, no inicio com uma capacidade produtiva maior. A quota de depreciação seria compensada pelo volume de produção

ICMs a recuperar (R$ 225,00) (-) Pis a compensar (1,65%) (R$ 14,85) (-) Cofins a compensar (7,6%) (R$ 68,40) Valor a ser considerado como custo R$ 691,75. Outro fator que se poderia levar em conta dentro desse item, seria. o método de se calcular a depreciação dos equipamentos. Para equipamentos com desgaste maior o recomendado seria o método das quotas decrescentes onde o impacto da depreciação imputado ao produto seria menor, porque a quota decresceria juntamente com a produção, isto é, no inicio com uma capacidade produtiva maior. A quota de depreciação seria compensada pelo volume de produção.")

50

MÉTODOS DE DEPRECIAÇÕES

MÉTODOS DAS COTAS CONSTANTES Formula: Valor do Bem (-) Valor Residual DEPRECIAÇÃO MENSAL = Vida Útil em Meses Aplicação: suponha um equipamento industrial que tenha seu valor contábil de R$ e seu valor residual estimado em R$ e tempo de vida útil fixado em 10 anos. Sua depreciação mensal será: (-) DEPRECIAÇÃO MENSAL = $ 1.100 120 meses A cota mensal será de R$ 1.100,00

Valor Residual. DEPRECIAÇÃO MENSAL = Vida Útil em Meses. Aplicação: suponha um equipamento industrial que tenha seu. valor contábil de R$ e seu valor residual estimado em. R$ e tempo de vida útil fixado em 10 anos. Sua depreciação mensal será: (-) DEPRECIAÇÃO MENSAL = $ meses. A cota mensal será de R$ 1.100,00.")

51

MÉTODOS DAS COTAS DECRESCENTES

(SOMA DOS DÍGITOS) Soma algarismos dos anos: = 55 – Fator de Multiplicação = 2.400 55 Ano Período oposto Multiplicador Cota de Depr. do Período Valor a Depreciar 01 02 03 04 05 06 07 08 09 10 2.400 24.000 21.600 19.200 16.800 14.400 12.000 9.600 7.200 4.800 85.200 68.400 54.000 42.000 32.400 25.200 20.400 18.000

Soma algarismos dos anos: = – Fator de Multiplicação = Ano. Período oposto. Multiplicador. Cota de Depr. do Período. Valor a. Depreciar")

52

Já utilizando as quotas constantes para equipamentos com desgastes muito elevados, no início os produtos receberiam uma parcela muito pequena da depreciação e ao final a depreciação teria uma representatividade maior no custo do produto. Os gráficos a seguir mostram o comportamento dos métodos aplicados a equipamentos com desgaste elevado pelo uso. Gráfico representativo do método das quotas constante Gráfico representativo do método das quotas decrescentes Q.P. Q. P. Quota de Depr PRODUÇÃO PRODUÇÃO Quota de Deprec. ANO ANO

53

Outra situação que deve ser analisada na escolha do método é a vida tecnológica dos equipamentos. Se houver um avanço tecnológico muito acentuado, o método das quotas decrescentes permite uma recuperação mais rápida dos investimentos, o mesmo acontecendo com a questão da vida de mercado do produto. MÉTODOS DE CUSTEIO Custeio significa Método de Apropriação de Custos. Assim, existem Custeios por Absorção, Custeio Direto, Custeio Padrão, Custeio Baseado em Atividades e etc. Custeio por Absorção Custeio por Absorção ou Custeio Pleno é o método derivado da aplicação dos princípios de contabilidade geralmente aceitos. Consiste na apropriação de todos os custos de produção aos bens elaborados, e só os de produção; todos os gastos relativos ao esforço da fabricação são distribuídos para todos os produtos feitos. Sendo este o método utilizado pela auditoria externa e também para efeito do imposto de renda, é de uso obrigatório.

54

Exemplo de aplicação do Custeio por Absorção:

A distinção principal no custeio por absorção é entre custos e despesas. A separação é importante porque as despesas são contabilizadas imediatamente contra o resultado do período, enquanto somente os custos relativos aos produtos vendidos terão idêntico tratamento. Os custos relativos aos produtos em elaboração e aos produtos acabados que não tenham sido vendidos estarão ativados nos estoques destes produtos. Exemplo de aplicação do Custeio por Absorção: Sejam abaixo os dados relativos a um período de produção de um a Cia Industrial, que fabrica dois tipos de produtos A e B. Considerando que a produção foi iniciada e totalmente acabada no período, e que foi fabricada 5000 unidade do produto A e 4000 unidades do produto B , calcule o custo unitário de fabricação de cada produto.

55

CALCULANDO O CUSTO ELEMENTOS DE CUSTOS Produto A Produto B

MATERIAL DIRETO Matéria-prima 10.000,00 8.000,00 MÃO-DE-OBRA DIRETA Mão-de-obra Rateio baseado na quantidade Produzida. 5.000, hs (A+B) A hs A = 2.750,00 B = 5.000,00 – 2.750,00 2.250,00 2.750,00 2.250,00

A hs. A = 2.750,00. B = 5.000,00 – 2.750,00 2.250, , ,00.")

56

ELEMENTOS DE CUSTOS Produto A Produto B 499,95 550,00 400,05 450,00

CUSTOS IND. DE FABRICAÇÃO Material Indireto Será rateado pelo uso do material direto Matéria-prima % Mat. Ind. Prod A , ,95 Prod B , ,05 Total , ,00 Salário da Supervisão (MOI) Será rateada pela MOD MOD % MOI Prod A 220 hs 55, ,00 Prod B 180 hs 45, ,00 Total hs 100, ,00 2.160,95 499,95 550,00 1.739,05 400,05 450,00

Será rateada pela MOD. MOD % MOI. Prod A 220 hs 55,00 550,00. Prod B 180 hs 45,00 450,00. Total 400 hs 100, , , , , , , ,00.")

57

ELEMENTOS DE CUSTOS Produto A Produto B

Energia Elétrica Será rateado pela quantidade produzida Produção % Energia El. Prod A un 55, ,40 Prod B un 44, ,60 Total un 100, ,00 Depreciação Produção % Energia El. Prod A un 55, ,60 Prod B un 44, ,40 Total un 100, ,00 444,40 666,60 355,60 533,40 CUSTO TOTAL DE PRODUÇÃO 14.910,95 11.989,05 CUSTO UNITÁRIO 2,9822 2,9972

58

Departamentalização da Fábrica

A departamentalização consiste em dividir a fábrica em segmentos, chamados de Departamentos, aos quais são debitados todos os custos neles incorridos. Departamento é a unidade mínima administrativa constituída por homens e máquinas desenvolvendo atividades homogêneas Os departamentos podem ser divididos em duas categorias: Departamentos de Produção e Departamentos de Serviços. Departamentos de Produção Os Departamentos de Produção são aqueles que atuam sobre os produtos e tem seus custos apropriados diretamente a estes. São exemplos de Departamentos de produção: Corte, Pintura, Montagem, Acabamento, etc

59

Departamentos de Serviços

Os departamentos de Serviços não atuam diretamente na produção e sua finalidade é de prestar serviços aos Departamentos de Produção. Seus custos não são apropriados diretamente aos produtos, pois não transitam por ele, e sim são transferidos para os Departamentos de Produção que se beneficiam de seus serviços. Exemplo de Departamentos de Serviços: Manutenção, Almoxarifado, Limpeza, Expedição etc. Objetivo da Departamentalização Os principais objetivos da departamentalização são · Melhorar o controle dos custos. · Determinar mais precisamente os custos dos produtos. O objetivo de melhorar o controle dos custos é atingido porque a departamentalização atribui a responsabilidade dos custos incorridos ao chefe do departamento ou ao seu supervisor Já a determinação mais precisa dos custos ocorre porque a departamentalização diminui a arbitrariedade dos critérios de rateio. Por exemplo a depreciação das máquinas podem estar sendo alocadas de forma uniforme aos produtos de um fábrica, sendo que alguns produtos podem não fazer uso da tal máquina.

60

Supõe-se que a Cia Industrial incorreu nos seguintes

Exemplo de aplicação. Supõe-se que a Cia Industrial incorreu nos seguintes Custos Indiretos de Fabricação, em um determinado período: Analisaremos somente a distribuição dos Custos Indiretos de Fabricação, na departamentalização, já que os custos diretos terão o mesmo tratamento e que a departamentalização é utilizada justamente para alocar mais corretamente os CIF. A CIA Industrial está dividida em Três Departamentos de Produção (A ; B e C) e um Departamento de Serviço (D).

e um Departamento de Serviço (D).")

61

A Fábrica ocupa uma área de 1000 m

A Fábrica ocupa uma área de 1000 m.2, assim distribuídas: o Departamento A 300 m o Departamento B 250 m.2. o Departamento C 300 m o Departamento D 150 m.2. Os custos dos materiais indiretos e da mão-de-obra Indireta, na departamentalização são facilmente alocáveis aos departamentos Rateio dos custos comuns da fábrica: (Rateados pela área da Fábrica)

")

62

Custos do Departamento D a ser rateados aos outros departamentos, por este prestar serviços aos demais. Rateio dos custos do departamento D aos demais departamentos: Os Custos Indiretos de Fabricação Total alocado aos departamentos A, B e C, são

63

CRITÉRIOS DE RATEIO DOS CIF AOS DEPARTAMENTOS

Os critérios de rateio mais utilizados são:

64

PRODUÇÃO EQUIVALENTE Produção equivalente é um conceito usado quando temos somente parte da produção inicia concluída e quisermos saber o custo médio das unidades acabadas no período. Suponha-se que a Cia Industrial tenha iniciado a produção de 2000 unidades de um determinado produto e que ao final do período, tenha 1200 unidades totalmente acabadas e 800 unidades estão somente 60% acabadas Como será determinado o custo das 1200 unidades acabadas e o restante que estão em processo? Supondo, ainda que os custo total da produção do período foi de R$ ,00. uma das tentativas de se chegar ao custo unitário dos produtos acabados seria: dividir os R$ ,00 pelas 2000 unidades iniciadas o que resultaria em um custo médio de R$ 147,00. porém isso resultaria o mesmo custo para os produtos acabados como para os ainda em processo.

65

Então, o custo médio unitário a ser considerado para

Neste caso, para se ter um custo mais correto dos produtos acabados e os em elaboração, utiliza-se o conceito de produção equivalente, como será demonstrado aplicando-se ao exemplo Se 800 unidades estão 60% acabadas, elas serão equivalentes a unidades acabadas (800 x 60%). Considera-se que a produção acabada do período seja de 1680 unidades, ou seja 1200 unidades efetivamente acabadas e 800 semi-acabadas, que equivalem a 480 acabadas. Então, o custo médio unitário a ser considerado para a avaliação dos produtos efetivamente acabados seria: Custo Médio Unitário de produtos Acabados* CMUPA* = Custo de Produção do Período Produção Equivalente de unidades acabadas

. Considera-se que a produção acabada do período seja de 1680 unidades, ou seja 1200 unidades efetivamente acabadas e 800 semi-acabadas, que equivalem a 480 acabadas. Então, o custo médio unitário a ser considerado para. a avaliação dos produtos efetivamente acabados seria: Custo Médio Unitário de produtos Acabados* CMUPA* = Custo de Produção do Período . Produção Equivalente de unidades acabadas.")

66

O Custo Médio Unitário de produtos Acabados é igual a R$ 175,00.

CMUPA = R$ ,00 = R$ 175,00 1680 O Custo Médio Unitário de produtos Acabados é igual a R$ 175,00. O valor a ser debitado na conta de Produtos acabados seria : 1200 unidades acabadas x R$ 175,00 = R$ ,00 e o saldo de produtos em elaboração seriam 800 unidades x 60% x R$ 175,00 R$ ,00.

67

PRODUÇÃO EQUIVALENTE E O GRAU DIFERENTE DE ACABAMENTO DOS COMPONENTES DO CUSTO.

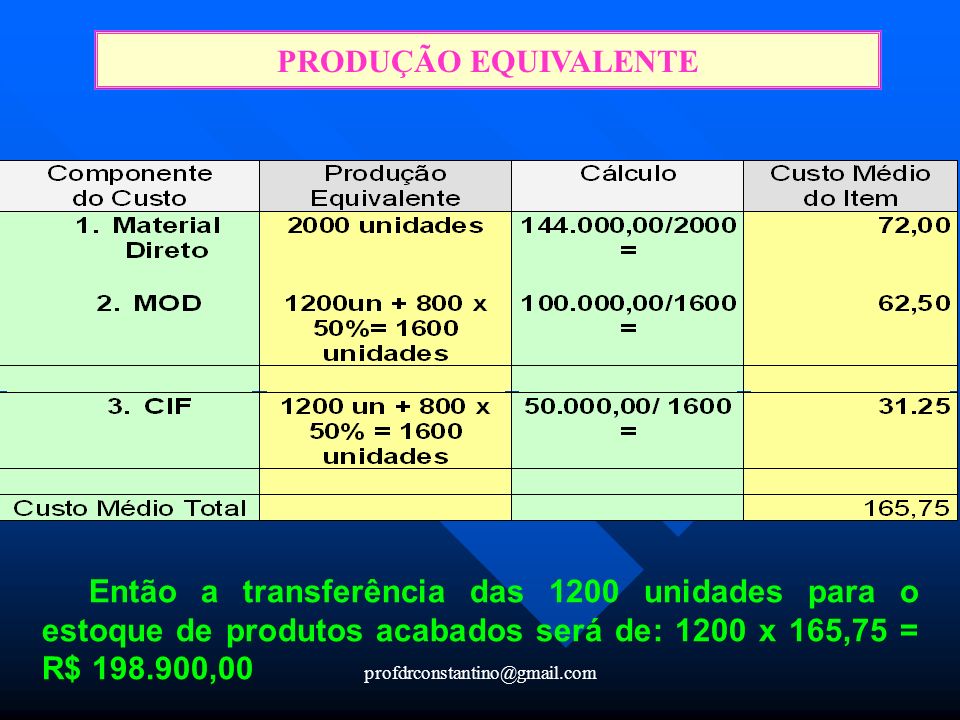

Supõe que o Engenheiro de produção informe o setor de custos que as 800 unidades acabadas e não concluídas já tenham recebido 100% dos materiais diretos 50% da Mão-de-obra direta e 50% dos CIF. O custo de produção do período de R$ R$ ,00 esta composto da seguinte forma: No caso de haver diferentes graus de acabamento do produto com relação aos seus componentes, a produção equivalente será diferente para cada item do custo, tal como segue:

68

PRODUÇÃO EQUIVALENTE Então a transferência das 1200 unidades para o estoque de produtos acabados será de: 1200 x 165,75 = R$ ,00

69

E o estoque de produtos em processo será

Os razonetes ficariam assim: Produtos em Processo Produtos Acabados CPP* , , ,00 95.100,00 * Custo dos produtos em processo Prof. Constantino de Gaspari Gonçalves

70

Produção Equivalente e o grau diferente de acabamento dos componentes do Custo na Departamentalização Supõe que o Engenheiro de produção informe o setor de custos que as 800 unidades acabadas e não concluídas já tenham recebido 100% dos materiais diretos 50% da Mão-de-obra direta e 50% dos CIF. O custo de produção do período de R$ R$ ,00 esta composto da seguinte forma

71

No caso de haver diferentes graus de acabamento do produto com relação aos seus componentes, a produção equivalente será diferente para cada item do custo, tal como segue: Então a transferência das 1200 unidades para o estoque de produtos acabados será de: 1200 x 165,75 = R$ ,00

72

E o estoque de produtos em processo será:

Os razonetes ficariam assim: Produtos em Processo Produtos Acabados CPP* , ,00 ,00 95.100,00 * Custo dos produtos em processo

73

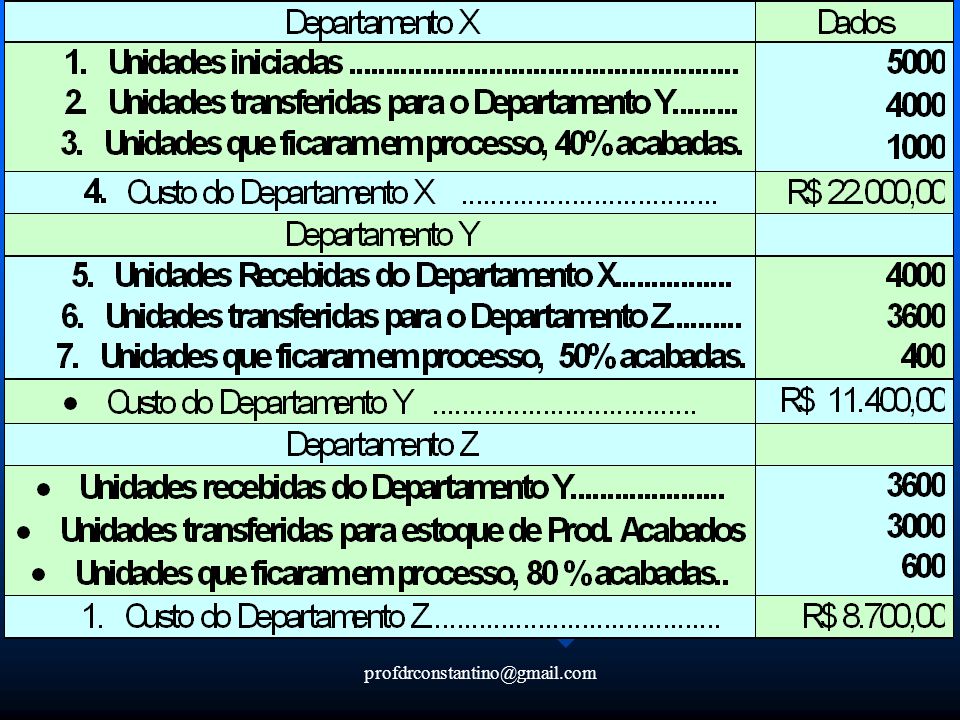

Produção Equivalente e o grau diferente de acabamento dos componentes do Custo na Departamentalização Supõe-se que a Cia Industrial possua três departamentos de produção: X, Y e Z, e que a porcentagem de acabamento dos produtos em processo sejam iguais para todos os componentes do custo. Os relatórios de custos de produção dos departamentos apresentaram os seguintes dados:

75

Cálculo da Produção equivalente dos Departamentos

Cálculo do Custo de Produção de cada Departamento DEPARTAMENTO X Custo do Departamento R$ ,00 Produção Equivalente unidades Custo Médio do Departamento: 22.000/ R$ ,00 Valor a ser Transferido para Departamento Y 4000 unidades x R$ 5, R$ ,00 Custo de Produtos em Processo – R$ ,00

76

Cálculo do Custo de Produção de cada Departamento

DEPARTAMENTO Y Custo do Departamento R$ ,00 Produção Equivalente unidades Custo Médio do Departamento Y R$ / unidades R$ ,00 Custo Médio do Departamento X R$ ,00 Custo Médio Total R$ ,00 Valor a ser Transferido para o Departamento Z 3.600 unidades a R$ 8, R$ ,00 Valor das Unidades em processo (de X) – R$ ,00

– R$ 2.600,00.")

77

Cálculo do Custo de Produção de cada Departamento

DEPARTAMENTO Z Custo do Departamento R$ ,00 Produção Equivalente unidades Custo Médio do Departamento Z R$ / unidades R$ ,50 Custo Médio do Departamento X + Y R$ ,00 Custo Médio Total R$ ,50 Valor a ser Transferido para o Estoque de Produtos Acabados 3.000 unidades a R$ 10, R$ ,00 Valor das Unidades em processo (de Y) – R$ ,00

– R$ 6.000,00.")

78

Os razonetes ficariam assim:

Departamento X Departamento Y (de X) ,00 CPP ,00 (p/Y) ,00 CPP ,00 (p/Z) ,00 2.000,00 2.600,00 Departamento Z Produtos Acabados . (de Y) ,00 (p/ prod Acab) (de Z) ,00 CPP , ,00 6.000,00

,00. CPP ,00 (p/Y) ,00. CPP ,00 (p/Z) , , ,00. . Departamento Z . . Produtos Acabados . (de Y) ,00 (p/ prod Acab) (de Z) ,00. CPP 8.700, , ,00.")

79

CUSTEIO VARIÁVEL O Custeio Variável ou Custeio Direto é um tipo de custeamento que consiste em considerar como custo de produção do período apenas os Custos Variáveis incorridos. Os Custos Fixos, pelo fato de existirem mesmo que não haja produção, não são considerados como custo de produção e sim como despesas, sendo encerrados diretamente contra o resultado do período. O Custo dos Produtos Vendidos e os estoque de produtos acabados e em processo serão formado apenas pelos Custos Variáveis.

80

Comparação entre o custeio Variável e o Custeio por Absorção

A Cia Industrial apresentou os seguintes dados em um determinado período: o Custos variáveis R$ ,00 o Despesas Variáveis R$ ,00 o Custos Fixos R$ ,00 o Despesas Fixas R$15.000,00 o Produção do período 3000 unidades (iniciada e acabada) o Vendas do período 2000 unidades a R$ 50,00* cada. * Valor liquido

o Vendas do período 2000 unidades a R$ 50,00* cada. * Valor liquido.")

81

Estoque Final de Produtos Acabados

Apuração do Resultado pelo custeio por Absorção Custo dos produtos vendidos (CPV) CPV = Quantidade vendida x Custo unitário CPV = 2000 x R$ 30,00 = R$ ,00 Estoque Final de Produtos Acabados 1000 x R$ 30,00 = R$ ,00

CPV = Quantidade vendida x Custo unitário. CPV = 2000 x R$ 30,00 = R$ ,00. Estoque Final de Produtos Acabados x R$ 30,00 = R$ ,00.")

82

(custeio por Absorção)

Demonstração do Resultado do Exercício (custeio por Absorção) Apuração do Resultado pelo Custeio Variável No custeio variável só é levado em conta o custo variável, então o custo de produção será: Prof. Dr Constantino de Gaspari Gonçalves

Apuração do Resultado pelo Custeio Variável. No custeio variável só é levado em conta o custo variável, então o custo de produção será: Prof. Dr Constantino de Gaspari Gonçalves.")

83

Demonstração do Resultado do Exercício (custeio Variável)

Custo dos produtos vendidos (CPV) CPV = Quantidade vendida x Custo unitário CPV = 2000 x R$ 20,00 = R$ ,00 Estoque Final de Produtos Acabados 1000 x R$ 20,00 = R$ ,00 Demonstração do Resultado do Exercício (custeio Variável) Prof. Dr Constantino de Gaspari Gonçalves

CPV = Quantidade vendida x Custo unitário. CPV = 2000 x R$ 20,00 = R$ ,00. Estoque Final de Produtos Acabados x R$ 20,00 = R$ ,00. Demonstração do Resultado do Exercício. (custeio Variável) Prof. Dr Constantino de Gaspari Gonçalves.")

84

Custeio por Absorção X Custeio Variável

Vantagens do Custeio Variável Impede que os aumentos no volume de produção que não correspondam a aumento das quantidades vendidas, distorçam o resultado do período.

85

Demonstração do Resultado do Exercício (custeio por Absorção)

Exemplo: Supõe-se o caso da Cia Industrial que apresentou os seguintes dados em um determinado período, considerando o aumento de 1000 unidades a mais na quantidade produzida: Demonstração do Resultado do Exercício (custeio por Absorção) As despesas variáveis se mantiveram porque não houve Aumento nas quantidades vendidas

As despesas variáveis se mantiveram porque não houve. Aumento nas quantidades vendidas.")

86

· Custo dos Produtos Vendidos – CPV :

Custos Fixos R$ ,00 Custos Variáveis R$ ,00 Custo de Produção do Período R$ ,00 Dividido pela quantidade produzida unid. Custo unitário R$ ,50 CPV = 2000 un vendidas x R$ 27,50 = R$ ,00 Pode-se observar que, mesmo não havendo aumento nas quantidades vendidas, houve um aumento de R$ 5.000,00 no resultado. Isto ocorreu porque o aumento da quantidade produzida diminuiu os custos fixos unitários agregados às unidades vendidas. O custo fixo unitário para a produção de 3000 unidades era de R$ 10,00 e para a produção de 4000 unidades caiu para R$ 7,50.

87

Demonstração do Resultado do Exercício

Se fosse utilizado o custeio Variável, o lucro liquido permaneceria o mesmo: Demonstração do Resultado do Exercício (custeio Variável) O aumento da quantidade produzida não causa alteração nos resultados apurados pelo Custeio Variável porque os custos fixos são abatidos integralmente no resultado do período.

O aumento da quantidade produzida não causa alteração nos resultados apurados pelo Custeio Variável porque os custos fixos são abatidos integralmente no resultado do período.")

88

· O Custeio Variável é uma ferramenta melhor para a tomada de decisão dos gestores. O Custeio por Absorção pode induzir os gestores a decisões erradas sobre a produção No custeio por Absorção, a subjetividade do critério de alocação dos Custos Indiretos de Fabricação pode distorcer os cálculos do custo unitário dos diversos produtos elaborados pela empresa, não permitindo uma avaliação precisa da lucratividade de cada um deles. Exemplo: A Cia Industrial fabricou 500 unidades do produto X e 500 unidades do produto Y. Os custos diretos (material + MOD) agregados aos produtos por unidades foram respectivamente: R$ 150,00 e R$ 170,00. O produto X gasta 2 hs de MOD o produto Y gasta 3 hs de MOD. E os Custos Indiretos de Fabricação (CIF) totalizou R$ ,00. (OBS: sem nenhuma restrição) Se o contador for apurar o custo unitário de produção de cada produto fabricado, usando como critério de rateio as quantidades produzidas, terá:

agregados aos produtos por unidades foram respectivamente: R$ 150,00 e R$ 170,00. O produto X gasta 2 hs de MOD o produto Y gasta 3 hs de MOD. E os Custos Indiretos de Fabricação (CIF) totalizou R$ ,00. (OBS: sem nenhuma restrição) Se o contador for apurar o custo unitário de produção de cada produto fabricado, usando como critério de rateio as quantidades produzidas, terá:")

89

Se o contador for apurar o custo unitário de produção de cada produto fabricado, usando como critério de rateio o consumo de MOD, terá:

91

A cia Industrial Pratica os seguintes preços de vendas:

· Produto X : R$ 270,00 · Produto Y : R$ 300,00 Se a Cia industrial Utilizasse o custeio por absorção para a tomada de decisão de incentivar a produção de um dos produtos, iria se deparar com o seguinte impasse: Pelo critério de apropriação dos CIF (I) incentivaria a fabricação do Produto Y, pois é mais lucrativo. Já, pelo critério (II) teria que incentivar a fabricação do Produto X que se apresenta mais lucrativo.

incentivaria a fabricação do Produto Y, pois é mais lucrativo. Já, pelo critério (II) teria que incentivar a fabricação do Produto X que se apresenta mais lucrativo.")

92

Já se Cia Industrial utilizar o Custeio Variável para tomar essa decisão, não teria duvidas, pois segundo o quadro abaixo A Margem de Contribuição unitária do Produto X é de R$ 120,00 e a do Produto Y é de R$ 130,00. Cada unidade do produto Y fabricada contribui com R$ 10,00 a mais para amortizar os Custos Fixos e gerar lucros do que as do produto X. Portanto, a fabricação do produto Y deve ser a incentivada.

93

· Custos Variáveis Unitários................. R$ 200,00

Outro exemplo, onde o Custeio Variável é uma ferramenta melhor para a tomada de decisão , é o seguinte: Suponha-se que a Cia Industrial tenha uma capacidade produtiva de unidades/mês e em um determinado período apresente os seguintes dados: · Custos Fixos R$ ,00 · Despesas Fixas R$ ,00 · Custos Variáveis Unitários R$ ,00 · Despesas Variáveis unitárias R$ ,00 · Preço de Venda R$ ,00 · Quantidades produzidas e vendidas unidades. A Demonstração do Resultado do Exercício, pelo Custeio por Absorção é a seguinte:

94

Se a Cia industrial recebe-se uma proposta de exportação de 4000 unidades de seu produto por R$ 280,00 a unidade deve aceitar ou rejeitar o pedido?

95

Baseado neste cálculo poder-se-ia rejeitar a proposta

Fazendo-se o cálculo, utilizando o Custeio por Absorção, para a tomada de decisão de aceitar ou rejeitar a proposta, teríamos: Baseado neste cálculo poder-se-ia rejeitar a proposta

96

Fazendo-se o cálculo pelo custeio variável, teríamos:

Entretanto, poder-se-ia dizer que houve um erro nos cálculos, pois, a produção a ser considerada devia ser a de unidades e não a de Refazendo-se os cálculos teríamos : Fazendo-se o cálculo pelo custeio variável, teríamos:

97

Utilizando o Custeio Variável para a tomada de decisão, a empresa deve aceitar a proposta, uma vez que a produção adicional de 4000 unidades trará uma Margem de Contribuição Total de 4000 x R$ 30,00 R$ ,00, aumentando o lucro da empresa nessa importância. Veja a DRE: Observe que o Lucro Líquido Aumentou em R$ ,00 com relação a DRE anterior. Pode-se dizer que qualquer preço acima dos custos e despesas variáveis unitários, e desde que os custos fixos já tenham sido cobertos pelo mercado interno, pode ser aceito

98

Desvantagens do Custeio Variável

1ª. No caso de Custos Mistos (custo que tem uma parcela fixa e outra variável,como por exemplo a fatura de energia elétrica ou da água em que existe um valor mínimo a ser pago independentemente de se consumir ou não, ou os custo de manter uma caldeira funcionando independente de ser usada ou não) nem sempre é possível separar objetivamente a parcela fixa da variável. Embora existam técnicas estatísticas para efetuar tal separação, muitas vezes elas é tão arbitrária quanto o rateio dos CIF no Custeio por Absorção. 2ª . O Custeio Variável não é aceito pela Auditoria Externa das empresas que tem capital aberto, e nem pela Legislação do Imposto de Renda, bem como por uma parcela significativa de contadores, porque fere os princípios da Realização de Receita , da Confrontação e o de Competência. Estes princípios estabelecem que os custos agregados aos produtos só podem ser reconhecidos à medida que estes são vendidos, já que, somente quando reconhecida a receita (por ocasião da venda), é que devem ser deduzidos todos os sacrifícios necessários a sua obtenção (Custos e Despesas). Como o Custeio Variável admite que todos os Custo Fixos sejam deduzidos do resultado do período, mesmo que nem todos produtos sejam vendidos.

nem sempre é possível separar objetivamente a parcela fixa da variável. Embora existam técnicas estatísticas para efetuar tal separação, muitas vezes elas é tão arbitrária quanto o rateio dos CIF no Custeio por Absorção. 2ª . O Custeio Variável não é aceito pela Auditoria Externa das empresas que tem capital aberto, e nem pela Legislação do Imposto de Renda, bem como por uma parcela significativa de contadores, porque fere os princípios da Realização de Receita , da Confrontação e o de Competência. Estes princípios estabelecem que os custos agregados aos produtos só podem ser reconhecidos à medida que estes são vendidos, já que, somente quando reconhecida a receita (por ocasião da venda), é que devem ser deduzidos todos os sacrifícios necessários a sua obtenção (Custos e Despesas). Como o Custeio Variável admite que todos os Custo Fixos sejam deduzidos do resultado do período, mesmo que nem todos produtos sejam vendidos.")

99

ANÁLISE DAS RELAÇÕES CUSTO/VOLUME/ LUCRO

A análise das relações de Custo/volume/lucro é uma ferramenta utilizada para projetar o lucro obtido aos diversos níveis possíveis de produção e vendas, bem como para analisar os impactos causados sobre o lucro, quando da alteração no preço de venda, nos custos ou nas quantidades vendidas, ou em ambos. Esta análise está baseada no Custeio Variável e, através dela, pode-se estabelecer qual o volume necessário de produção e vendas para que a empresa não incorra em prejuízo. Para determinar a quantidade mínima que a empresa necessita produzir e vender para que não incorra em prejuízo, Utiliza-se o conceito de Ponto de Equilíbrio (Break-Even Point). O Ponto de Equilíbrio é a quantidade mínima que a empresa deve produzir e vender para não ter prejuízo.

. O Ponto de Equilíbrio é a quantidade mínima que a empresa deve produzir e vender para não ter prejuízo.")

100

Ponto de Equilíbrio em Unidades

PE (Q) = Custo Fixos Despesas Fixas PE (Q) = Custo Fixos Despesas Fixas Ponto de Equilíbrio em Unidades O Ponto de Equilíbrio [PE (Q)], em unidades, resulta da divisão da soma dos Custos e Despesas Fixas pela Margem de Contribuição Unitária (Mcu). PE (Q) = Custo Fixos Despesas Fixas Margem de Contribuição Unitária Onde a Margem de Contribuição Unitária é igual ao Preço de Venda menos o Custo e Despesa Variável Unitário MCu = Preço de venda – (Custo Variável Unitário + Despesa Variável Unitária)

= Custo Fixos + Despesas Fixas. PE (Q) = Custo Fixos + Despesas Fixas. Ponto de Equilíbrio em Unidades. O Ponto de Equilíbrio [PE (Q)], em unidades, resulta da divisão da soma dos Custos e Despesas Fixas pela Margem de Contribuição Unitária (Mcu). PE (Q) = Custo Fixos + Despesas Fixas. Margem de Contribuição Unitária. Onde a Margem de Contribuição Unitária é igual ao Preço de Venda menos o Custo e Despesa Variável Unitário. MCu = Preço de venda – (Custo Variável Unitário + Despesa Variável Unitária)")

101

· Custos Variáveis Unitários.................. R$ 200,00

Suponha o exemplo da Cia Nacional que em um determinado período apresentou os seguintes dados: · Custos Fixos R$ ,00 · Despesas Fixas R$ ,00 · Custos Variáveis Unitários R$ ,00 · Despesas Variáveis unitárias R$ ,00 · Preço de Venda R$ ,00 · Quantidades produzidas e vendidas unidades. O Ponto de equilíbrio em unidades da Cia Nacional será: PE (Q) = , ,00 PE (Q) = ,00 = 1400 unidades 250,00* ,00 *MCu = 500,00 – (200, ,00) = R$ 250,00

= , ,00 PE (Q) = ,00 = 1400 unidades. 250,00* 250,00. *MCu = 500,00 – (200, ,00) = R$ 250,00.")

102

Ponto de Equilíbrio em Unidades Monetárias

O Ponto de equilíbrio em Unidades Monetárias é a multiplicação do Ponto de equilíbrio em unidades vezes o preço de venda. PE ($) = Custo Fixos Despesas Fixas x Preço de Venda Margem de Contribuição Unitária O Ponto de equilíbrio em unidades da Cia Nacional será: PE (Q) , ,00 x 500,00 250,00 PE ($) = ,00 x 500,00 = R$ ,00 250,00

= Custo Fixos + Despesas Fixas x Preço de Venda. Margem de Contribuição Unitária. O Ponto de equilíbrio em unidades da Cia Nacional será: PE (Q) , ,00 x 500, ,00. PE ($) = ,00 x 500,00 = R$ , ,00.")

103

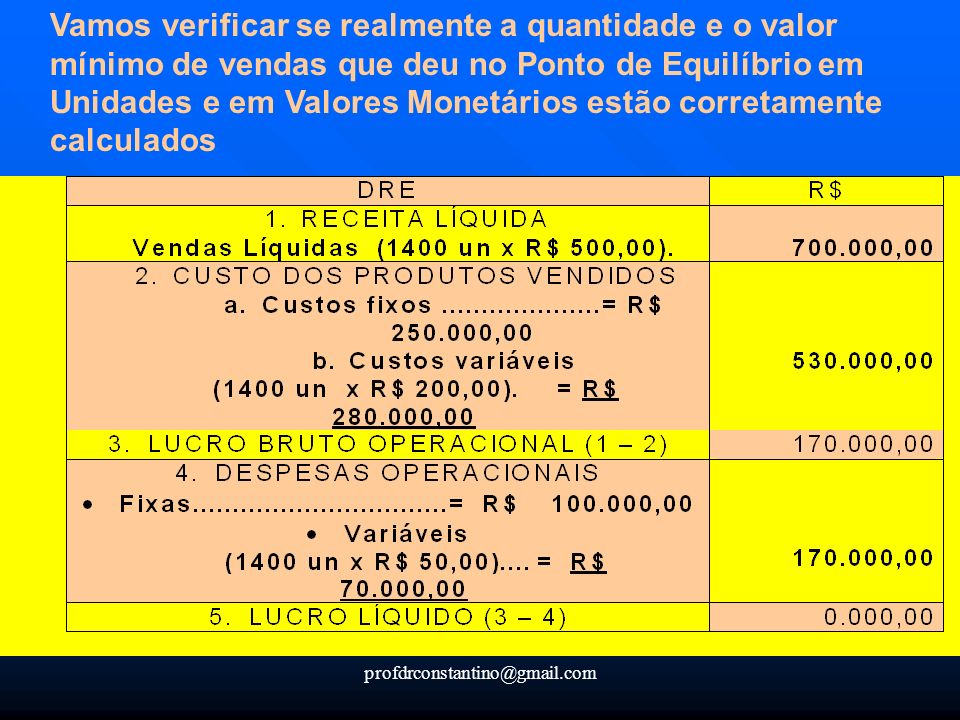

Vamos verificar se realmente a quantidade e o valor mínimo de vendas que deu no Ponto de Equilíbrio em Unidades e em Valores Monetários estão corretamente calculados

104

Considerando os dados abaixo, far-se-á uma representação gráfica

Receita Total (RT) = Preço de venda X Quantidade No caso da Cia Nacional será: RT = 500,00 x Q Custo Total (CT) = Custos e Despesas Fixas + Custo e Despesa Variável x Quantidade. CT = , ,00 + (200, ,00) x Q CT = , ,00 x Q

= Preço de venda X Quantidade. No caso da Cia Nacional será: RT = 500,00 x Q. Custo Total (CT) = Custos e Despesas Fixas + Custo e Despesa. Variável x Quantidade. CT = , ,00 + (200, ,00) x Q. CT = , ,00 x Q.")

105

GRÁFICO DO PONTO DE EQUILIBRIO

AREA DE LUCRO RT ; CT RT = 500 X Q CT= X Q CUSTOS E DESPESAS FIXAS QUANTIDADES 1.400 UNIDADES AREA DE PREJUIZO

106

Ponto de Equilíbrio Contábil (PEC)

O Ponto de Equilíbrio Contábil é a quantidade que equilibra a receita total com a soma dos custos e despesas relativos aos produtos vendidos. Foi mostrado até esse momento. Ponto de Equilíbrio Econômico (PEE) O Ponto de Equilíbrio Econômico é a quantidade que iguala a receita total com a soma dos custos e despesas acrescida de uma remuneração mínima sobre o capital investido pela empresa. Esta remuneração equivale a taxa de juros pagos pelo mercado financeiro, e é denominada pela Economia como Custo de Oportunidade. O Custo de Oportunidade representa a remuneração que a empresa obteria se aplicasse seu capital no mercado financeiro, ao invés de aplicar no seu próprio negócio

O Ponto de Equilíbrio Econômico é a quantidade que iguala a receita total com a soma dos custos e despesas acrescida de uma remuneração mínima sobre o capital investido pela empresa. Esta remuneração equivale a taxa de juros pagos pelo mercado financeiro, e é denominada pela Economia como Custo de Oportunidade. O Custo de Oportunidade representa a remuneração que a empresa obteria se aplicasse seu capital no mercado financeiro, ao invés de aplicar no seu próprio negócio.")

107

Suponha-se o caso da Cia Nacional, com os seguintes dados:

· Capital empregado pela empresa R$ ,00 · Taxas de juros no mercado financeiro = 2,5% ao mês. · Custo de Oportunidade = R$ ,00 x 2,5% = R$ ,00 PEE = Custo Fixos + Despesas Fixas + Custo de Oportunidade Margem de Contribuição Unitária PEE= , , ,00 = ,00 = 1450 unidades 250,00* ,00 PEE ($) 1450 unidades x R$ 500,00 = R$ ,00

1450 unidades x R$ 500,00 = R$ ,00.")

108

Ponto de Equilíbrio Financeiro (PEF)

O Ponto de Equilíbrio Financeiro é a quantidade que iguala a receita total com a soma dos custos e despesas que representam efetivamente o desembolso financeiro para a empresa. Por exemplo a depreciação será excluída por não representar um desembolso para a empresa. Suponha o exemplo da Cia Nacional: · Custos Fixos R$ ,00 · Despesas Fixas R$ ,00 · Custos Variáveis Unitários R$ ,00 · Despesas Variáveis unitárias R$ ,00 · Preço de Venda R$ ,00 · Depreciação embutida nos custos Fixos. R$ ,00 PEF= , ,00 – ,00 = ,00 =1360 Unidades 250, ,00 PEF ($) = 1360 unidades x R$ 500,00 = R$ ,00

= 1360 unidades x R$ 500,00 = R$ ,00.")

109

PONTO DE EQUILIBRIO PARA MIX DE PRODUTOS

Supõe-se que a empresa Cia Nacional tenha o seguinte “Mix” de produtos Produtos Preço de Venda Custo e Despesas Variáveis Margem de Contribuição Unitária X 30,00 12,00 18,00 Y 15,00 8,00 7,00 Z 45,00

110

A Cia Nacional apresentou no período custos e

despesas fixas no valor de R$ ,00 CÁLCULO DO PONTO DE EQUILÍBRIO MARGEM DE CONTRIBUIÇÃO TOTAL (MCT) MCT= É a somatória da Margem de Contribuição de todos os produtos do Mix MCT = MC(X) + MC(Y) + MC(Z) MTC = 18,00 + 7,00 +15,00 MCT = 40,00 MARGEM DE CONTRIBUIÇÃO UNITÁRIA PERCENTUAL (MCu%) Mcu MCu% = MCT

MCT= É a somatória da Margem de Contribuição de todos. os produtos do Mix. MCT = MC(X) + MC(Y) + MC(Z) MTC = 18,00 + 7,00 +15,00. MCT = 40,00. MARGEM DE CONTRIBUIÇÃO UNITÁRIA PERCENTUAL (MCu%) Mcu. MCu% = MCT.")

111

Produtos M C Unitária MCu% Custos e Desp. Fixas X 18,00 45,0% 9.000,00

Margem de Contribuição Unitária % do Produto X MCu%= (18,00/40,00) x 100 = 45,0% Margem de Contribuição Unitária % do Produto Y MCu% = (7,00/40,00) x 100 = 17,5% Margem de Contribuição Unitária % do Produto Z MCu% = (15,00/40,00) x 100 = 37,5% OS CUSTOS E DESPESAS FIXAS SERÃO RATEADAS PROPORCIONALMENTE A MARGEM DE CONTRIBUIÇÃO DE CADA PRODUTO DO MIX Produtos M C Unitária MCu% Custos e Desp. Fixas X 18,00 45,0% 9.000,00 Y 7,00 17,5% 3.500,00 Z 15,00 37,5% 7.500,00 Total 40,00 100,00% 20.000,00

x 100 = 45,0% Margem de Contribuição Unitária % do Produto Y. MCu% = (7,00/40,00) x 100 = 17,5% Margem de Contribuição Unitária % do Produto Z. MCu% = (15,00/40,00) x 100 = 37,5% OS CUSTOS E DESPESAS FIXAS SERÃO RATEADAS. PROPORCIONALMENTE A MARGEM DE CONTRIBUIÇÃO. DE CADA PRODUTO DO MIX. Produtos. M C Unitária. MCu% Custos e Desp. Fixas. X. 18,00. 45,0% 9.000,00. Y. 7,00. 17,5% 3.500,00. Z. 15,00. 37,5% 7.500,00. Total. 40, ,00% ,00.")

112

PONTO DE EQUILIBRIO PARA O MIX DE PRODUTOS

PE (Q) = Custo Fixos Despesas Fixas Margem de Contribuição Unitária PONTO DE EQUILIBRIO DO PRODUTO X PE(Q) = ,00 = 500 UNIDADES 18,00 PONTO DE EQUILIBRIO DO PRODUTO Y PE(Q) = ,00 = 500 UNIDADES 7,00 PONTO DE EQUILIBRIO DO PRODUTO Z PE(Q) = ,00 = 500 UNIDADES 15,00

= Custo Fixos + Despesas Fixas. Margem de Contribuição Unitária. PONTO DE EQUILIBRIO DO PRODUTO X. PE(Q) = 9.000,00 = 500 UNIDADES. 18,00. PONTO DE EQUILIBRIO DO PRODUTO Y. PE(Q) = 3.500,00 = 500 UNIDADES. 7,00. PONTO DE EQUILIBRIO DO PRODUTO Z. PE(Q) = 7.500,00 = 500 UNIDADES. 15,00.")

113

ANÁLISE DOS AUMENTOS NOS ITENS QUE COMPÕE O PONTO DE EQUILIBRIOS

Suponha o seguinte exemplo: Custos Fixos = R$ ,00 Custos Variáveis = R$ 50,00 Preço de Venda = R$ 100,00 PE = , 00 100,00-50,00 PE = 200 Unidades Se os Custos Fixos aumentarem 10% PE= ,00 = 220 Unidades 50,00 Se os Custos Variáveis aumentarem 10% PE= ,00 = 223 Unidades 45,00 Se o Preço de Venda aumentar 10% PE= ,00 = 167 Unidades 60,00

114

CUSTO – PADRÃO O Custo-Padrão é uma importante e eficaz ferramenta para controlar custos e cobrar responsabilidades nas empresas. Custo-Padrão é um custo estabelecido pela empresa como meta para os produtos em sua linha de fabricação, levando-se em conta as características do processo produtivo de cada um, a quantidade e os preços dos insumos necessários a produção destes. O Custo-Padrão tem a seguinte Classificação: Custo-Padrão Ideal; Custo-Padrão Estimado e Custo-Padrão Corrente.

115

Custo-Padrão Ideal O Custo-Padrão Ideal é um custo determinado da forma mais científica possível pela Engenharia de Produção da empresa, dentro de condições ideais de qualidade dos materiais, de eficiência da Mão-de-obra e com o mínimo de desperdício de todos os insumos envolvidos. Nasceu da tentativa de fabricar um custo “em laboratório”. Isto é, os cálculos relativos a tempo de fabricação, por exemplo, seriam feitos com base em estudo minucioso de Tempos e Movimentos, com experiências usando o operário mais bem habilitado, sem se considerar sua produtividade oscilante durante o dia, mas aquela medida num intervalo de tempo observado no teste. As perdas de material seriam apenas as mínimas admitidas como impossíveis de serem eliminadas pela Engenharia de Produção, e assim por diante.

116

Custo-Padrão Estimado

O Custo-Padrão Ideal, é de uso extremamente restrito, já que serviria apenas para comparações realizadas com o objetivo de se aperfeiçoar o processo produtivo, uma vez que ele não leva em conta as variações nos preços e qualidade da matéria- prima, variação na produtividade da mão-de-obra e dos equipamentos. Custo-Padrão Estimado O Custo-Padrão estimado é aquele determinado simplesmente através de uma projeção, para o futuro, de uma média de custos observados no passado, sem qualquer preocupação de se avaliar se ocorreram ineficiências na produção, como por exemplo: desperdícios de materiais, produtividade da mão de obra, variação nos preços dos insumos, etc.

117

Custo-Padrão Corrente

O Custo-Padrão Corrente situa-se entre o Ideal e o Estimado. Ele diz respeito ao valor que a empresa fixa como meta para o próximo período para um determinado produto ou serviço, mas com a diferença de levar em conta as deficiências sabidamente existentes em termos de qualidade de materiais, mão-de-obra, equipamentos etc. É um valor que a empresa considera difícil, mas não impossível de ser alcançado. Sendo esse, provavelmente, o mais utilizado pelas empresas

118

Custo-Padrão Versus Custo Real

Custo Real é o custo efetivamente incorrido no processo de produção em um determinado período. Comparações: Padrão versus Real Essa comparação é de real importância para empresa, no sentido de que através dela poder-se-á controlar a eficiência dos elementos que compõe o processo produtivo e tomar as providências necessárias para corrigir os desvios encontrados. Por exemplo: se o Custo Real for Superior ao Custo-Padrão estabelecido, a variação ocorrida será considerada Desfavorável, uma vez que o custo efetivo foi maior que o estabelecido como meta para a empresa. Já se o Custo Real for menor que o Custo-Padrão, a variação será considerada Favorável, uma vez que a empresa apresentou um custo efetivo menor que o estabelecido como meta.

119

Quadro de Avaliação de Desempenho dos Custos

Observa-se, no quadro acima, que no caso da matéria-prima, houve um custo maior que o estabelecido pela empresa; isto pode ter ocorrido pelas seguintes causas: a) pode ter sido causado por uma variação no preço da matéria prima ; b) Pode ter sido causado por uma variação na qualidade da matéria-prima, fazendo com que o desperdício fosse maior. Já no caso da mão-de-obra, o quadro mostra que houve uma eficiência na utilização da mão-de-obra, o que também cabe uma averiguação das causas, pois, pode ter sido acarretada pela troca dos equipamentos ou por um erro de estimativa de custo, nos dois casos precisaria ser revistos os cálculos dos padrões estipulados. Os Custos Indiretos de Fabricação ocorreram conforme o planejado.

pode ter sido causado por uma variação no preço da matéria prima ; b) Pode ter sido causado por uma variação na qualidade da matéria-prima, fazendo com que o desperdício fosse maior. Já no caso da mão-de-obra, o quadro mostra que houve uma eficiência na utilização da mão-de-obra, o que também cabe uma averiguação das causas, pois, pode ter sido acarretada pela troca dos equipamentos ou por um erro de estimativa de custo, nos dois casos precisaria ser revistos os cálculos dos padrões estipulados. Os Custos Indiretos de Fabricação ocorreram conforme o planejado.")

120

ALGUNS CONCEITOS BÁSICOS PARA O ABC

EFICIÊNCIA = Ênfase nos meios – Fazer corretamente as coisas Ex: jogar uma partida de futebol com arte EFICÁCIA= Ênfase nos resultados – Fazer as coisas certas Ex: Ganhar a partida ACCOUNTABILITY= dupla responsabilidade de alguém que é nomeado por outro para agir em seu nome, com obrigação de, periodicamente, prestar contas de seus desempenhos e resultados

121

EXATIDÃO= no processo de decisão é a eficiência dos números.

ACURÁCIA= no processo de decisão é a eficácia dos números RATEIO= forma tradicional de alocar os CIF aos produtos RASTREAMENTO= significa fazer um acompanhamento rigoroso da aplicação de recursos em atividades e produtos Tem como objetivo identificar, classificar e mensurar, numa primeira etapa, a maneira como as atividades consomem os recursos e, numa segunda etapa, como os produtos consomem as atividades da empresa

122

CUSTO BASEADO EM ATIVIDADES (ABC)

Vários autores da Administração como Taylor, Fayol, Elton e Mayo, contribuíram para a Administração Científica, fazendo uso da análise das atividades para seus estudos de tempo e movimento dentro das organizações. O QUE É O ABC ? O Sistema de Custo ABC é uma metodologia desenvolvida para facilitar a análise de custos relacionadas com as atividades que mais evidenciam o consumo de recursos de uma empresa. (é mais uma tentativa de resolver o problema da arbitrariedade do rateio dos CIF ) Segundo essa metodologia, quem consome os recursos são as atividades e não os produtos ou serviços. As Atividades e os recursos consumidos é o objetivo de análise e estratégia do ABC.

Segundo essa metodologia, quem consome os recursos são as atividades e não os produtos ou serviços. As Atividades e os recursos consumidos é o objetivo de análise e estratégia do ABC.")

123

É comum no sistema tradicional de gerenciamento de custos, quando a empresa está passando por dificuldades financeiras, ou um determinado departamento está gastando mais do que o valor orçado, a empresa tomar a atitude de cortar funcionários, verbas para propaganda, reduzir viagens e até o cafezinho é cortado. Normalmente isto é feito sem se preocupar primeiro em analisar as atividades que demandam os recursos e se realmente são necessários ou não os cortes. Quando os cortes são feitos sem critério de análise outros funcionários acabam tendo que assumir os serviços dos que foram embora, sobrecarregando os que ficaram.

124

O que é uma atividade? O professor Masayuki Nakagawa, conceitua atividade dizendo que em seu sentido restrito, “... pode ser definida como um processo que combina, de forma adequada, pessoas, tecnologia, materiais, métodos e seu ambiente, tendo como objetivo a produção de produtos . Em sentido mais amplo, entretanto, a atividade não se refere apenas a processos de manufatura, mas também à produção de projetos, serviços etc., bem como às inúmeras ações de suporte a esses processos”. As atividades se caracterizam pelo consumo de recursos para produzir um produto ou serviço. Para se processar uma atividade se dá o consumo de vários tipos de recursos que basicamente são chamados de fatores de produção. Quando caracterizamos a atividade em forma mais simples podemos evidenciar o processamento de uma transação, que pode ser descrito em termos de recursos, de insumos, de produtos e de procedimentos

125

O evento pode ser caracterizado como uma conseqüência ou resultado de uma ação externa, como: compras, armazenagem, produção, vendas, distribuição e outros, tudo isso esta relacionado a uma atividade e os eventos dão início a elas. A materialização das transações se dá através dos documentos e devem reproduzir o mais fiel possível os eventos e as atividades a que se referem. As transações podem ocorrer tanto no início como no fim das atividades, como exemplo, a compra de um material é um evento e a ordem de compra é a transação que representa esta atividade, O evento pode ser caracterizado como uma conseqüência ou resultado de uma ação externa, como: compras, armazenagem, produção, vendas, distribuição e outros, tudo isso esta relacionado a uma atividade e os eventos dão início a elas. A materialização das transações se dá através dos documentos e devem reproduzir o mais fiel possível os eventos e as atividades a que se referem. E as transações podem ocorrer tanto no início como no fim das atividades, como exemplo, a compra de um material é um evento e a ordem de compra é a transação que representa esta atividade, isso podendo ser melhor ilustrado na figura abaixo .

126

Como usar o ABC? As atividades consomem recursos de diversas maneiras, sendo que alguns recursos são naturalmente identificados pela sua própria característica de ser, outros podem ser identificados pela pesquisa feita através do ABC, e finalmente outros são um pouco mais difícil de identificação. Para se identificar uma atividade por meio do sistema ABC, temos que ter como foco central a análise das atividades, registrando o seu respectivo tempo. Ao processar uma atividade se dá o consumo de vários tipos de recursos que são chamados de fatores de produção. O cost driver, também chamado de direcionador de custos, é o fator que determina o consumo dos recursos absorvidos pelas atividades e estas conseqüentemente repassadas para os produtos.

127

APLICAÇÃO PRÁTICA DO ABC

Suponha que um instrutor esteja ministrando um curso de 30 hs de duração para 30 alunos e que para isso perceba uma remuneração de R$ 3.000,00. Se utilizarmos o critério do Custeio por Absorção, para apurar o custo de cada aluno, teríamos Remuneração do Instrutor R$ 3.000,00 Dividido por alunos Custo de cada aluno R$ ,00 Utilizando o método ABC, que faz um rastreamento das atividades que consomem os custo, para depois alocá-los aos produtos ou serviços, teríamos: Atividade nº 1: aula expositiva para todos alunos 20 hs Atividade nº 2: Atendimento individualizado as equipes 10 hs.

128

APLICAÇÃO: Suponha que o instrutor tenha dividido os alunos

Em 5 equipes de 6 alunos cada. Aplicando o conceito do ABC , temos ATIVIDADES Total Equipe 1 2 3 4 5 Aulas Expositivas 20 Horas VALOR $3000/30hs R$ 100 / h R$ 2000 R$ 400 Atendimentos Individuais as Equipes 10 horas 2 Hs 1,5 Hs 2,5 Hs 1 H 3 Hs VALOR DA HORA R$100 1.000 200 150 250 100 300 CUSTO TOTAL 3.000 600 550 650 500 700 CUSTO POR ALUNO CT/6 XXXXXX 91,67 108,33 83,33 116,67

129

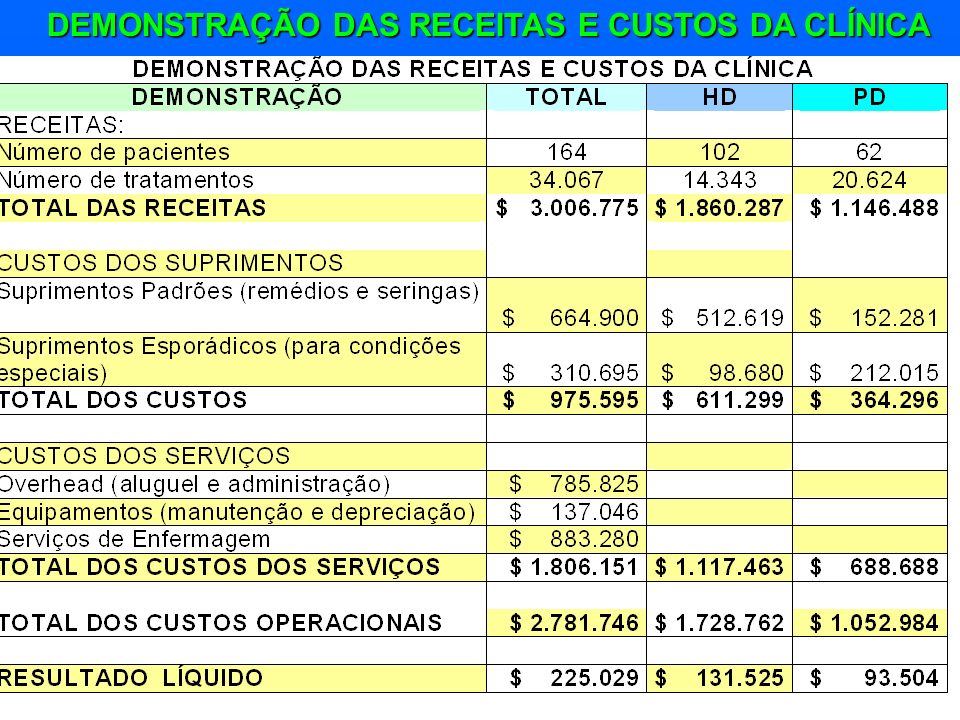

ESTUDO DE CASO APLICANDO O ABC: O CASO DA WESTERN DIALYSIS CLINIC

A “WESTERN DIALYSIS CLINIC” operava como uma unidade dentro de um Hospital regional com dois tipos de tratamentos de diálises: 1. HEMODIÁLISE (HD): o paciente tinha que visitar a clínica três vezes por semana, onde recebia o tratamento através de um equipamento caríssimo que era específico para se fazer a diálise. 2. DIÁLISE PERITONIAL (PD): permitia que o paciente ministrasse diariamente seu próprio tratamento em casa. A clínica monitorava os pacientes PD e os assistia com pedidos de medicamentos consumidos durante o tratamento efetuado em casa.

: o paciente tinha que visitar a clínica três vezes por semana, onde recebia o tratamento através de um equipamento caríssimo que era específico para se fazer a diálise. 2. DIÁLISE PERITONIAL (PD): permitia que o paciente ministrasse diariamente seu próprio tratamento em casa. A clínica monitorava os pacientes PD e os assistia com pedidos de medicamentos consumidos durante o tratamento efetuado em casa.")

130

DEMONSTRAÇÃO DAS RECEITAS E CUSTOS DA CLÍNICA

131

O sistema de custo apresentou os custos de suprimentos diretamente identificáveis com os dois tipos de tratamento. Contudo, os custos dos serviços não foram analisados pelo tipo de tratamento. Os custos dos serviços que importaram em $ foram alocados aos tratamentos usando um critério de rateio, que foi desenvolvido pelo governo para programas de reembolso baseados no custo. Com este procedimento, o Tratamento HD que representa aproximadamente 61% das receitas totais, receberia uma alocação de cerca de 61% dos custos dos serviços Por muitos anos, esses tipos de clínicas receberam reembolsos com base nos custos relatados. Contudo, no início dos anos 80 os mecanismos de pagamentos mudaram e a WESTERN agora não recebe a maioria de seus reembolsos com base uma taxa fixa dos serviços prestados.

132

Isto porque os procedimentos de HD e PD foram classificados pelo governo como uma única categoria: TRATAMENTO DE DIÁLISE – o reembolso semanal para cada paciente era o mesmo: $ 389,10. Como conseqüência, os três tratamentos HD semanais resultavam em uma receita pelo tratamento HD de $ 55,59. Ambos os procedimentos pareciam ser lucrativos de acordo com o sistema de custos da clínica. David Thomas, o controller da WESTERN CLINIC estava interessado em saber se os procedimentos corretamente utilizados representavam adequadamente o uso dos recursos comuns pelos dois diferentes procedimentos. Ele procurou entender e aperfeiçoar os processos relacionados com esses custos tão bem quanto faria um gerente bem informado. Thomas resolveu estudar para saber se os princípios do ABC poderiam gerar uma melhor compreensão e entendimento dos custos e da lucratividade dos tratamentos HD e PD.

133

Inicialmente Thomas decidiu analisar o Overhead (administração e aluguel). Com base na experiência e no julgamento dos funcionários o TRATAMENTO HD usava cerca de 85% desses recursos e o TRATAMENTO PD 15%. Assim , Thomas separou o Overhead em quatro Resource cost pool. Para cada pool ele escolheu um cost driver que representava como os recursos eram usados pelos dois tratamentos.

134

Thomas verificou nos registros médicos e outras fontes os qualificadores de cada cost driver para os dois tipos de tratamento: Thomas estava inconformado com o consenso estimado que os custos com a enfermagem e os equipamentos deveriam ser de 85% para TRATAMENTO HD e 15% para o TRATAMENTO PD. Ele sabia que somente os recursos da enfermagem continha uma mistura de diferentes tipos de funcionários: enfermeiras registradas (RN), enfermeiras licenciadas (LPN), administração da enfermagem, e operadores de máquinas. Ele acreditava que era improvável que cada uma dessas categorias pudesse ser usada com o mesmo propósito por dois tratamentos diferentes