Carregar apresentação

A apresentação está carregando. Por favor, espere

1

GESTÃO LOGÍSTICA E CADEIA DE SUPRIMENTOS

Aula 1 – António Albano Baptista Moreira

2

Aula 8 – 10/04/2013 OBJETIVOS Gestão dos estoques Classificação ABC

3

BASES TECNOLÓGICAS TRABALHADAS Nºs COMPETÊNCIAS ENVOLVIDAS

Plano de aula DATA BASES TECNOLÓGICAS TRABALHADAS Nºs COMPETÊNCIAS ENVOLVIDAS OBSERVAÇÕES 20/02 Apresentação individual e da disciplina, formas de avaliação, contrato pedagógico, organização geral. Desafios atuais da Logística, importância da Logística. TODAS DE FORMA GERAL COMPETÊNCIA 1 AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE 27/02 Conceito de Logística e sua evolução histórica; conceito de Cadeia de Suprimentos (Supply Chain), conceito de nível de serviço logístico e diferenciação das principais atividades da Logística. Logística como ferramenta de competitividade; Estratégias de competitividade empresarial; Relações entre a estratégia competitiva do negócio e o nível de serviço logístico disponível para o cliente 06/03 Funções dos Estoques, Custo Total do Sistema de Estoques, Classificação ABC de Estoques, Inventários de Estoques COMPETÊNCIA 2 09/03 REVISÃO DE TODAS AS ANTERIORES/Sábado COMPETÊNCIAS 1 E 2 13/03

, conceito de nível de serviço logístico e diferenciação das principais atividades da Logística. Logística como ferramenta de competitividade; Estratégias de competitividade empresarial; Relações entre a estratégia competitiva do negócio e o nível de serviço logístico disponível para o cliente. 06/03. Funções dos Estoques, Custo Total do Sistema de Estoques, Classificação ABC de Estoques, Inventários de Estoques. COMPETÊNCIA 2. 09/03. REVISÃO DE TODAS AS ANTERIORES/Sábado. COMPETÊNCIAS 1 E 2. 13/03.")

4

AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE

20/03 Conceito de logística Industrial, Planejamento e Controle de Produção, Material Requiments Planning (MRP) e Enterprise Resources Planning (ERP),Ferramentas para Logística Enxuta e Meios de Movimentação COMPETÊNCIA 3 AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE 27/03 Conceito de logística Industrial, Planejamento e Controle de Produção, Material Requiments Planning (MRP) e Enterprise Resources Planning (ERP),Ferramentas para Logística Enxuta e Meios de Movimentação COMPETÊNCIA 3 AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE

e Enterprise Resources Planning (ERP),Ferramentas para Logística Enxuta e Meios de Movimentação. COMPETÊNCIA 3. AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE. 27/03. Conceito de logística Industrial, Planejamento e Controle de Produção, Material Requiments Planning (MRP) e Enterprise Resources Planning (ERP),Ferramentas para Logística Enxuta e Meios de Movimentação. COMPETÊNCIA 3. AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE.")

5

03/04 Conceito de logística Industrial, Planejamento e Controle de Produção, Material Requiments Planning (MRP) e Enterprise Resources Planning (ERP),Ferramentas para Logística Enxuta e Meios de Movimentação COMPETÊNCIA 3 AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE

e Enterprise Resources Planning (ERP),Ferramentas para Logística Enxuta e Meios de Movimentação. COMPETÊNCIA 3. AULA EXPOSITIVA DIALOGADDA COM APOIO AUDIOVISUAL E TRABALHOS EM EQUIPE.")

6

Material de apoio http://opetgestaologistica.pbworks.com

Cópias de apostilas, indicação de capítulos de livros, sites, etc. Uso do site, Login e senha Como usar

7

Ao final o que levaremos ?

LOGÍSTICA SCM

8

De que se trata ... Funções dos Estoques, Custo Total do Sistema de Estoques, Classificação ABC de Estoques, Inventários de Estoques

9

Apoio bibliográfico - Livros de trabalho

TÍTULO AUTOR/EDITORA CAPÍTULOS 2 E 3 DO JOGO

10

O que responder Qual a utilidade? Como funciona? Classificação ABC

O que é a Gestão dos estoques? Qual a utilidade? Como funciona? Classificação ABC

11

Na internet ... Links de páginas, blogs, etc

12

A Gestão dos Estoques

13

Formas de Controle Curva ABC Níveis de Estoque Lote Econômico

Ponto de pedido Estoque minimo Estoque Máximo MRP

14

Decisões de Estoques

15

Quais decisões? Quando manter? Porque devemos manter?

Porque não manter os estoques? Baseado em alternativas de demanda, reposição e custo.

16

Movimentação dos Estoques

17

Exemplo: Consumo diário: 20 unidades/dia Estoque inicial: 200 Dia Qtde

Saldo 200 01/abr 180 02/abr 160 03/abr 140 04/abr 120 05/abr 100 06/abr 80 07/abr 60 08/abr 40 09/abr 20 10/abr 11/abr -20

18

Outro tipo de gráfico

19

Gráfico de movimentação dos Estoques

20

Níveis de Estoque – Dente de Serra

A representação da movimentação dos itens de estoque pode ser feita através de um gráfico Reposição Consumo

21

Reposição instantânea sem estoque de segurança

Quantidade Q t tempo

22

Definições Estoque Máximo – EM = Es + Qr Estoque Mínimo – Em

Estoque de segurança - Es Ponto de reposição – Pr = (Dt x tr) + Es Quantidade de reposição – Qr = Ir X Dt Demanda média (nas unidades de tempo) - Dt Intervalo de reposição – Ir (unidades de tempo) Tempo de reposição – tr (unidades de tempo)

+ Es. Quantidade de reposição – Qr = Ir X Dt. Demanda média (nas unidades de tempo) - Dt. Intervalo de reposição – Ir (unidades de tempo) Tempo de reposição – tr (unidades de tempo)")

23

Formulas Estoque Máximo – EM = Es + Qr

Ponto de reposição – Pr = (Dt x tr) + Es Quantidade de reposição – Qr = Ir X Dt

+ Es. Quantidade de reposição – Qr = Ir X Dt.")

24

Estoque mínimo/segurança

EMn = C x K Onde: C = Consumo Médio Mensal K = fator de segurança – grau de atendimento desejado para um item (90%, 95%)

")

25

Reposição de Estoques Demanda independente Demanda dependente

Qualitativa Quantitativa Demanda dependente MRP Estrutura do produto

26

PREVISÃO DE ESTOQUES Informações quantitativas :

Influência da propaganda. Evolução das vendas no tempo. Variações decorrentes de modismos. Variações decorrentes de situações econômicas. Crescimento populacional. Informações Qualitativas Opinião de gerentes. Opinião de vendedores. Opinião de compradores. Pesquisa de mercado.

27

Reposição de Estoques Revisão Permanente (Perpetual Inventory System)

Continuamente faz-se a verificação e reposição de estoque, se necessário. Máximos e mínimos Método das duas gavetas O estoque é dividido em duas gavetas. Findando a primeira, faz-se o pedido. A segunda deve ser suficiente para atender a demanda até o pedido ser atendido. (Ponto de pedido visual)

")

28

Reposição de estoques Reposição Periódica (Periodic Inventory System)

É feito o pedido de uma quantidade determinada em períodos. Período de tempo iguais, demanda do próximo período. Qr = Dt X tr – (S +P) tr > Ir Reposição por ponto de pedido (Order Point Policies) Define-se um nível de estoque que, se atingido, define o momento de ser fazer um novo pedido.

tr > Ir. Reposição por ponto de pedido (Order Point Policies) Define-se um nível de estoque que, se atingido, define o momento de ser fazer um novo pedido.")

29

Reposição de estoques Lote Econômico de Compra (Economic Order Point)

No sistema do lote econômico de compra o objetivo é determinar as quantidades mais que geram mais economia no processo de aquisição de material. Jit – Just In Time Tr próximo do zero, Redução do tempo de preparação, qualidade assegurada. Kanbam – Cartão com quantidade a ser executada. MRP – Explosão das necessidades.

30

Lote Econômico de Compra

EOQ (Economic Order Quantity) => suposições do modelo: Demanda conhecida e constante. Não há restrições para tamanho de lote (capacidade de produção, tamanho dos modais de transporte, fornecimento infinito...) Somente os custos de set up ou de pedido e de guarda de estoque são relevantes. Decisões tomadas para um item não afetam os demais. Não há incerteza no lead time.

=> suposições do modelo: Demanda conhecida e constante. Não há restrições para tamanho de lote (capacidade de produção, tamanho dos modais de transporte, fornecimento infinito...) Somente os custos de set up ou de pedido e de guarda de estoque são relevantes. Decisões tomadas para um item não afetam os demais. Não há incerteza no lead time.")

31

Tempo de reposição Tempo gasto desde a verificação de que o estoque precisa ser reposto até a chegada do material Emissão de pedido: emissão – fornecedor Preparação do pedido: fornecedor preparar o pedido Transporte: fornecedor - empresa

32

Custos de Estoques

33

Custos do Estoque Custo Total Custos Diretamente proporcionais Custos

Inversamente proporcionais Custos Independentes

34

Objetivos Operacionais dos Estoques

Cobrir mudanças previstas no suprimento e na demanda Proteger contra incertezas Permitir produção e compra econômica

35

Custos envolvidos no armazenamento de material

Deterioração Obsolência Seguros Salários Conservação Juros Depreciação Aluguel Equipamentos de movimentação

36

Variáveis que modificam os Custos de Estocagem

Quantidade de material em estoque Tempo de permanência do material em estoque

37

Custos a serem Analisados em relação a Estocagem

Custo do Item Custo de Manutenção do Estoque Custo de pedido Custo de falta de estoque

38

Custo de manutenção dos estoques

são as despesas de armazenamento (altos volumes, demasiados controles, enormes espaços físicos, sistema de armazenagem e movimentação e pessoal envolvido no processo, equipamentos e sistemas de informação específicos). Há ainda os custos relativos aos impostos e aos seguros de incêndio e roubo. Além disso, os itens estão sujeitos a perdas, roubos e obsolescências, aumentando ainda mais os custos de mantê-los em estoques. Estima-se que o custo de manutenção dos estoques representa aproximadamente 25% do valor médio dos produtos.

. Há ainda os custos relativos aos impostos e aos seguros de incêndio e roubo. Além disso, os itens estão sujeitos a perdas, roubos e obsolescências, aumentando ainda mais os custos de mantê-los em estoques. Estima-se que o custo de manutenção dos estoques representa aproximadamente 25% do valor médio dos produtos.")

39

Custo de Armazenagem Custos de Materiais: Valor de todos os materiais que estão estocados na empresa (é importante observar que com o crescente processo de terceirização parte destes estoques pode estar em poder de terceiro e poderá ser contabilizada como consignação ou estoque em trânsito). Custo de Pessoal: é o custo mensal de toda mão- de- obra envolvida na atividade de estoques (manutenção, controle e gerenciamento, inclusive os encargos trabalhistas). Custos de Equipamentos e Manutenção: São as despesas mensais para manter estoques, incluindo a depreciação dos equipamentos, máquinas e instalações e despesas a eles associados. Custos de Edificação: Refere-se ao custo anual do m2 de armazenamento.

. Custo de Pessoal: é o custo mensal de toda mão- de- obra envolvida na atividade de estoques (manutenção, controle e gerenciamento, inclusive os encargos trabalhistas). Custos de Equipamentos e Manutenção: São as despesas mensais para manter estoques, incluindo a depreciação dos equipamentos, máquinas e instalações e despesas a eles associados. Custos de Edificação: Refere-se ao custo anual do m2 de armazenamento.")

40

Custo de pedido São custos fixos e variáveis referentes ao processo de emissão de um pedido. Os fixos são os salários do pessoal envolvidos na emissão dos pedidos e os variáveis estão nas fichas de pedidos e nos processos de enviar esses pedidos aos fornecedores, bem como, todos os recursos necessários para tal procedimento. Portanto, o custo de pedido está diretamente relacionado com o volume das requisições ou pedidos que ocorrem no período.

41

Custo de falta no estoque

no caso de não cumprir o prazo de entrega de um pedido colocado, poderá ocorrer ao infrator o pagamento de uma multa ou até o cancelamento do pedido, reduzindo o volume de vendas e prejudicando a imagem da empresa. Este problema acarretará um custo elevado e de difícil medição relacionado com a imagem, custos, confiabilidade, concorrência etc.

42

Custo de falta de Estoque

Perda de lucro por incapacidade de suprir a demanda Custos adicionais,por substituição de materiais Multas e encargos por não cumprimento do prazo de entrega Perda de lucro por quebra de imagem

43

Custo do item Influência no Capital de Giro

Influência sobre a Taxa de Retorno de Capital

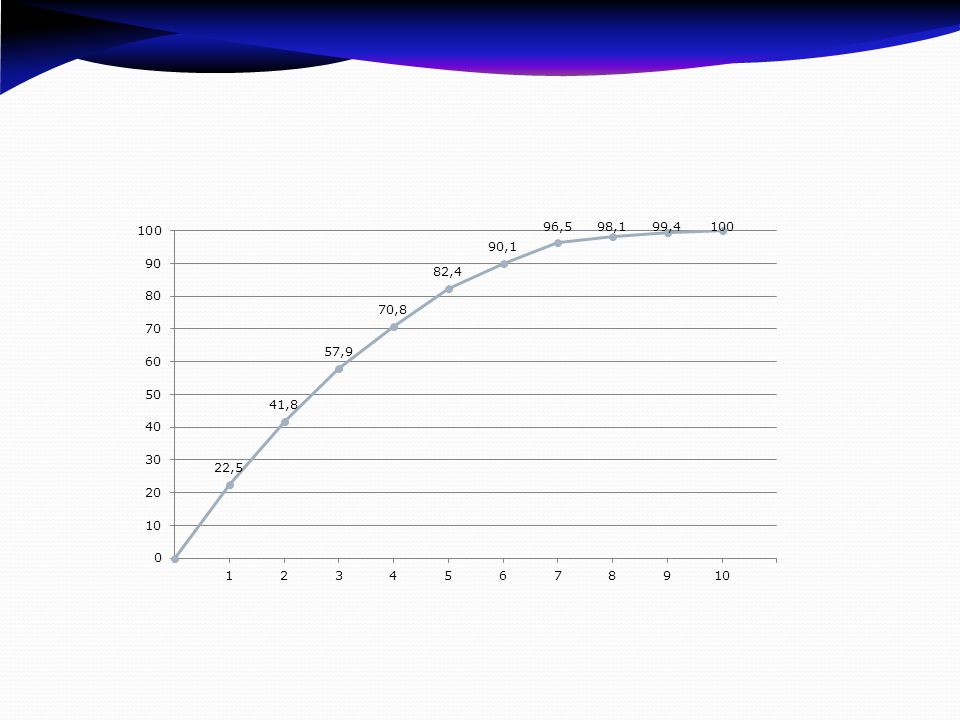

44

Custo de Manutenção de Estoque

Cm= Custo de Capital + Custo de Armazenagem

45

Custo de Capital Custo de Armazenamento

Juros anuais sobre o valor do item estocado Custo de Armazenamento Área física Taxa de seguro Perdas Obsolescência Transporte Taxas

46

Custo do Pedido Custo de Material Custo de Mão de Obra

Custos Indiretos

47

Objetivo de Níveis de Serviço

Controlar os custos do estoque sem comprometer o serviço prestado aos clientes. Equilíbrio entre produção e custo de um lado e nível de serviço oferecido aos clientes de outro. Quanto maior o grau de atendimento maior será o custo de manutenção do estoque

48

Está relacionado com as vendas

Tempo necessário para entregar um pedido ao cliente Disponibilidade de estoque É importante para estabelecer um relacionamento bem definido entre vendas-serviços

49

$ crescem com o tamanho do pedido

Custos diretamente proporcionais Custo de capital de giro: os custos associados ao capital de giro são os juros, que pagamos ao banco por empréstimo, ou os custos de oportunidades, de não reinvestirmos em outros locais; Custo de armazenagem: estes são os custos associados à armazenagem física dos bens. Locação, climatização e iluminação dos armazéns podem ser caros; Custos de obsolescência ou deterioração: riscos associados ao tempo que um material fica estocado; Custos de ineficiência de produção: altos níveis de estoque nos impedem de ver os problemas da produção. $ crescem com o tamanho do pedido

50

$ decrescem com o tamanho do pedido

Custos inversamente proporcionais: Custo de desconto de preços: na compra de grandes quantidades fornecedores costumam oferecer descontos; $ decrescem com o tamanho do pedido

51

Custo Total de Estocagem

52

Gráfico do Custo Total de Armazenagem

53

Custo de falta de Estoque

Perda de lucro por incapacidade de suprir a demanda Custos adicionais,por substituição de materiais Multas e encargos por não cumprimento do prazo de entrega Perda de lucro por quebra de imagem

54

Exemplo Fórmulas: Custo armazenagem: taxa X preço X (Q/2 + Qsec)

Custo pedido: Cp D/Q Dados: Demanda anual 5.200 Preço do item R$ 10,18 Custo do pedido R$ 35,00 Custo armazenagem 12% Taxa

55

Resultados: Número Quantidade CUSTOS R$ Compras comprada Pedido

Manutenção Total 1 5200 35,00 3.176,16 3.211,16 2 2600 70,00 1.588,08 1.658,08 3 1733 105,00 1.058,72 1.163,72 4 1300 140,00 794,04 934,04 5 1040 175,00 635,23 810,23 6 867 210,00 529,36 739,36 7 743 245,00 453,74 698,74 8 650 280,00 397,02 677,02 9 578 315,00 352,91 667,91 10 520 350,00 317,62 667,62 11 473 385,00 288,74 673,74 12 433 420,00 264,68 684,68

56

Custos

57

Custos

58

Custo total

59

Lote econômico Número Quantidade CUSTOS R$ Compras comprada Pedido

Manutenção Total 1 5200 35,00 3.176,16 3.211,16 2 2600 70,00 1.588,08 1.658,08 3 1733 105,00 1.058,72 1.163,72 4 1300 140,00 794,04 934,04 5 1040 175,00 635,23 810,23 6 867 210,00 529,36 739,36 7 743 245,00 453,74 698,74 8 650 280,00 397,02 677,02 9 578 315,00 352,91 667,91 9,5 547 332,50 334,33 666,83 10 520 350,00 317,62 667,62 11 473 385,00 288,74 673,74 12 433 420,00 264,68 684,68

60

Lote econômico na fórmula

Onde: A – Custo do pedido D – Demanda anual i – custo de armazenagem C – Custo unitário do item

61

Com a fórmula A= 2XDXCp R$ 364.000,00 B= CaXPreço R$ 1,22 C= A/B

297969,8756 Raiz C 545,86617 546

62

Na tabela 9 578 315,00 352,91 667,91 9,1 571 318,50 349,03 667,53 9,2 565 322,00 345,23 667,23 9,3 559 325,50 341,52 667,02 9,4 553 329,00 337,89 666,89 9,5 547 332,50 334,33 666,83 9,55 545 334,25 332,58 9,6 542 336,00 330,85 666,85 9,7 536 339,50 327,44 666,94 9,8 531 343,00 324,10 667,10 9,9 525 346,50 320,82 667,32 10 520 350,00 317,62 667,62

63

Efeito financeiro do estoque

Custos das Vendas = US$ ,00 de uma empresa com as mesmas condições e operando no Brasil, nos EUA e no Japão. Índices de 97 (médias) Brasil Mundial (EUA, Europa e Ásia) Japão Rotatividade (giros do estoque ao ano) 14 80 160 Tempo em dias 26 dias 5 dias 2 dias

Brasil. Mundial (EUA, Europa e Ásia) Japão. Rotatividade (giros do estoque ao ano) Tempo em dias. 26 dias. 5 dias. 2 dias.")

64

Calculando o capital investido (parado) em estoques

Brasil EUA Japão

65

Exercício Itens comprados de um fornecedor custam $ 20 cada, e a previsão para a demanda do próximo ano é de unidades. Se custa $ 5 cada vez que é feito um pedido por mais unidades e o custo de manuseio é de $4 por unidade por ano, qual quantidade deveria ser pedida de cada vez? A) Qual é o custo total do pedido para um ano? B) Qual é o custo total de manuseio para um ano?

Qual é o custo total do pedido para um ano B) Qual é o custo total de manuseio para um ano")

66

MEDIDAS DE DESEMPENHO Com o objetivo de melhorar o gerenciamento empresarial, alguns indicadores relacionados a estoque, vendas, finanças e vendas foram desenvolvidos. A seguir são apresentados alguns deles.

67

Cálculo do retorno sobre capital

.

68

ROTATIVIDADE OU GIRO DOS ESTOQUES

.

69

Medida de Acurácia

70

Nível de serviço

71

Definições Giro de estoques num período de tempo Cobertura de estoque

72

Giro de estoques

73

Classificação ABC

74

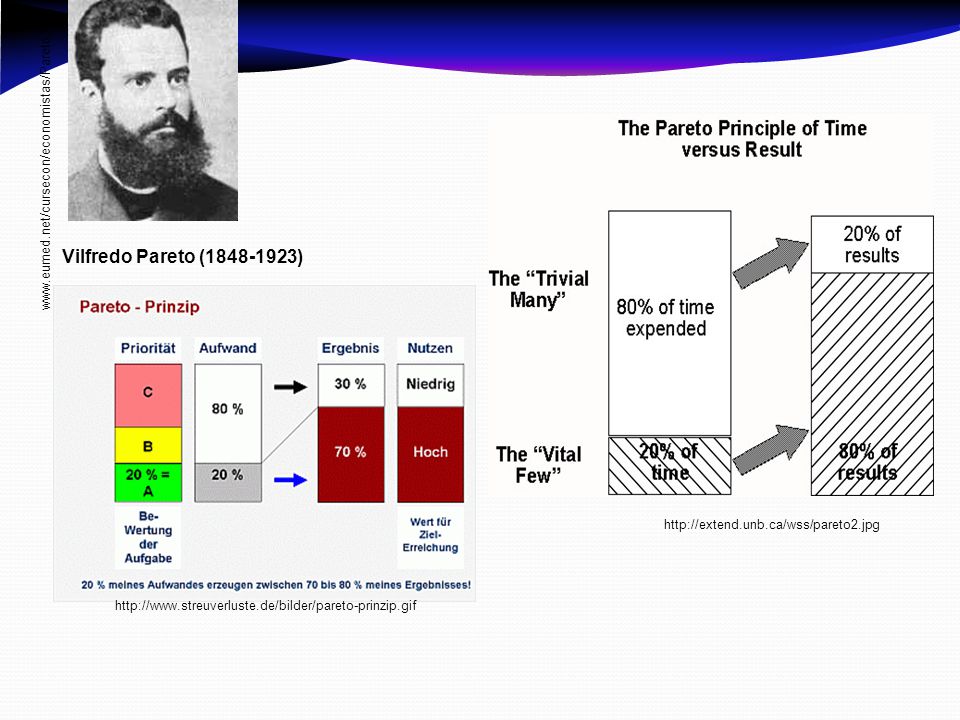

Curva ABC Estabelecido por Vilfredo Pareto – 1897

Diferenciação dos itens com vistas ao controle e custos Nem todos os itens tem a mesma importância e a atenção deve ser dada aos mais significativo Os itens de maior volume representam menor porcentagem nos custos e os itens que apresentam maior porcentagens dos custos representam menor volume

75

Vilfredo Pareto ( )

76

Itens Classe “A” São mais importantes e devem receber maior atenção;

De grande importância monetária Representam 80% do valor total do estoque Representam 20% da quantidade do estoque

77

Itens Classe “B” Itens intermediários. Devem ser tratados após as decisões sobre os da Classe “A” Representam, em média, 15% do valor total Representam 30% dos itens em estoque

78

Itens Classe “C” Itens de menor importância

Valor monetário reduzidíssimo Em geral são 5% do valor total do estoque mas 50% da quantidade de itens

79

A Curva ABC ou Classificação ABC

80

Quem nunca ouviu falar da lei do menor esforço, deturpada pela cultura popular como sinônimo de preguiça e má-vontade para o trabalho? A lei baseia-se no Princípio 80/20, descoberto em 1897 pelo economista italiano Vilfredo Pareto ( ), segundo o qual 80% do que uma pessoa realiza no trabalho vêm de 20% do tempo gasto nesta realização. Logo, 80% do esforço consumido para todas as finalidades práticas são irrelevantes. Uma constatação surpreendente!

, segundo o qual 80% do que uma pessoa realiza no trabalho vêm de 20% do tempo gasto nesta realização. Logo, 80% do esforço consumido para todas as finalidades práticas são irrelevantes. Uma constatação surpreendente!")

81

Pareto verificou que a maioria da renda e das riquezas se concentrava nas mãos de uma minoria de pessoas. Havia uma forte relação entre a proporção de pessoas e a renda recebida por este grupo. Se 20% recebiam 80% da riqueza, podia-se prever que 10% teriam 65% da riqueza e 5% ficariam com 50%.

82

Mais tarde, em 1949, o professor de filologia de Harvard George K

Mais tarde, em 1949, o professor de filologia de Harvard George K. Zipf enunciou o popular Princípio do Menor Esforço, segundo o qual as pessoas tendiam a minimizar seus trabalhos de modo que 20% ou 30% de quaisquer recursos responderiam por 70% ou 80% do resultado. Zipf usou estatísticas populacionais, livros de filologia e comportamentos industriais para mostrar a recorrência constante desse padrão de desequilíbrio. Na verdade, Zipf reelaborou o princípio descoberto por Pareto.

83

Koch ensina como o Princípio 80/20 pode ser muito mais produtivo

Koch ensina como o Princípio 80/20 pode ser muito mais produtivo. Por exemplo, se o empresário constata que apenas 20% dos clientes garantem 80% do lucro de sua empresa, para que manter os outros 80% de clientes pouco lucrativos? Para Koch, compreender o Princípio 80/20 é conquistar um amplo poder de discernimento do que ocorre à sua volta. O Princípio 80/20 pode ainda melhorar a vida cotidiana de todas as pessoas, de cada governo, que aumentaria os benefícios para seus cidadãos, enquanto as organizações sem fins lucrativos poderiam se tornar ainda mais úteis.

84

Tudo isso com idêntico esforço

Tudo isso com idêntico esforço. Os recursos com efeitos escassos simplesmente não devem ser mais usados ou devem ser reduzidos e é por isso que o Princípio 80/20 é a base do programa Total Quality Control, utilizado em empresas de todo o mundo. O princípio atua ainda no campo psíquico, ajudando a melhorar a auto-estima das pessoas. Koch constata que o investimento aumenta a riqueza pessoal e não a renda, logo todos devem investir, ainda que pequena parte de sua renda. O princípio 80/20 é portanto uma receita política, econômica e de felicidade pessoal.

85

O Princípio 80/20 Richard Koch Administração e Negócios 272 páginas Tradução: Nivaldo Montingelli Jr. ISBN:

86

Economista italiano Vilfredo Pareto:

80% da renda concentra-se em 20 % da população. 15% da renda concentra-se em 50% da população 5% da renda concentra-se em 30% da população.

87

80% da renda concentra-se em 20 % da população.

100% 100 90 80 70 60 50 40 30 20 10 95% 80% 80% da renda concentra-se em 20 % da população. 15% da renda concentra-se em 50% da população 5% da renda concentra-se em 30% da população. 80% 15% 5% População (%)

")

88

Renda (%) População (%) 100% 100 5% 90 95% 80 15% 70 80% 60 50

40 30 20 10 5% 95% 15% 80% 80% População (%)

")

89

Renda (%) População (%) 100% 100 90 80 70 60 50 40 30 20 10

95% 80% População (%)

")

90

A B C

91

Analise da Curva ABC Análise de gestão de estoques

Análise através de valores

92

A gestão de estoques é fator de grande importância para as empresas.

Uma boa gestão de estoque faz com que a empresa possa se tornar mais competitiva no mercado em que atua.

93

Exemplo caseiro: Em nossas casas procuramos comprar os produtos e materiais necessários para nossa utilização, obedecendo a um grau de prioridade, dificilmente compramos produtos caros em grande quantidade. Nós os compramos conforme nossa necessidade. Se os produtos e materiais forem de valor menor e tiverem um consumo grande procuramos comprar uma quantidade maior para termos tranquilidade, sabendo que o mesmo dificilmente faltará.

94

Muitas empresas ainda mantêm vários itens em estoque por medo de que os mesmos faltem na sua linha de produção ou no estoque do centro de distribuição ou mesmo no seu depósito local, comprometendo assim a entrega do produto ao cliente, pois todos os itens são tratados igualmente. Para manter um controle melhor do estoque e reduzir seu custo, sem comprometer o nível de atendimento, é importante classificar os itens de acordo com a sua importância relativa no estoque.

95

A Curva ABC nada mais é que a constatação de que a maioria das coisas que ocorrem livremente, como preços de mercado, tamanhos de arquivos, tempos de espera, quando colocadas num gráfico, com uma classificação de valores (do maior para o menor, por exemplo), segue uma distribuição de ocorrência como a curva ABC.

, segue uma distribuição de ocorrência como a curva ABC.")

96

O levantamento da curva ABC deve ser feito periodicamente para determinar a política mais econômica para controlar itens de estoque, a fim de identificar quais os itens estocados merecem mais atenção por parte da administração a fim de melhor satisfazer as necessidades dos clientes.

97

Efetuar uma análise ABC é um passo muito útil no projeto de um programa de ação para melhorar o desempenho dos estoques, reduzindo tanto o capital investido como os custos operacionais.

98

Assim surge a importância da classificação do estoque pela curva ABC.

Este método, embora antigo, é muito eficaz e baseia-se no raciocínio do diagrama de Pareto. É através da classificação da curva ABC que conseguimos determinar o grau de importância dos itens, permitindo assim diferentes níveis de controle com base na importância relativa de cada um.

99

Geralmente os estoques possuem os valores da tabela abaixo, tanto para itens em estoque quanto valor. Lembro que os números abaixo servem como parâmetros para classificarmos a curva ABC.

100

A Curva ABC Como se obtém?

101

Exemplo Produto Preço Demanda 1 1,00 250 2 10,00 20 3 0,10 25.000 4

5,00 600 5 6,00 300 6 2,00 1.000 7 0,15 500 8 9 350 10 3,00 400

102

Etapas Calcular os valores de Preço x Demanda

Calcular a soma da coluna P x D Calcular o percentual de P x D para cada item, em relação ao valor total. Colocar a coluna % em situação decrescente Calcular os percentuais acumulados Categorizar quais itens são A, B ou C em função da coluna de % acumulados Calcular o percentual correspondente a cada grupo

103

1 - Calcular os valores de Preço x demanda

Produto Preço Demanda Preço x Demanda 1 1,00 250 250,00 2 10,00 20 200,00 3 0,10 25.000 2500,00 4 5,00 600 3000,00 5 6,00 300 1800,00 6 2,00 1.000 2000,00 7 0,15 500 75,00 8 1000,00 9 350 3500,00 10 3,00 400 1200,00

104

2 - Nesta coluna, calcular o valor total

Produto Preço Demanda Preço x Demanda 1 1,00 250 250,00 2 10,00 20 200,00 3 0,10 25.000 2.500,00 4 5,00 600 3.000,00 5 6,00 300 1.800,00 6 2,00 1.000 2.000,00 7 0,15 500 75,00 8 1.000,00 9 350 3.500,00 10 3,00 400 1.200,00 Total 15.525,00

105

Produto Preço Demanda Preço x Demanda % 1 1,00 250 250,00 1,61 2 10,00

3 - Calcular o percentual de Preço x Demanda de cada item, em relação ao valor total. Produto Preço Demanda Preço x Demanda % 1 1,00 250 250,00 1,61 2 10,00 20 200,00 1,29 3 0,10 25.000 2.500,00 16,10 4 5,00 600 3.000,00 19,32 5 6,00 300 1.800,00 11,59 6 2,00 1.000 2.000,00 12,88 7 0,15 500 75,00 0,48 8 1.000,00 6,44 9 350 3.500,00 22,54 10 3,00 400 1.200,00 7,73 29.420 15.525 100,00

106

4. Colocar a coluna % em situação decrescente

Produto Preço Demanda Preço x Demanda % 9 10,00 350 3.500,00 22,54 4 5,00 600 3.000,00 19,32 3 0,10 25.000 2.500,00 16,10 6 2,00 1.000 2.000,00 12,88 5 6,00 300 1.800,00 11,59 10 3,00 400 1.200,00 7,73 8 1,00 1.000,00 6,44 1 250 250,00 1,61 2 20 200,00 1,29 7 0,15 500 75,00 0,48 29.420 15.525 100,00

107

5. Calcular os valores acumulados dos percentuais

Produto Preço Demanda Preço x Demanda % % Acumulado 9 10,00 350 3.500,00 22,54 4 5,00 600 3.000,00 19,32 41,87 3 0,10 25.000 2.500,00 16,10 57,97 6 2,00 1.000 2.000,00 12,88 70,85 5 6,00 300 1.800,00 11,59 82,45 10 3,00 400 1.200,00 7,73 90,18 8 1,00 1.000,00 6,44 96,62 1 250 250,00 1,61 98,23 2 20 200,00 1,29 99,52 7 0,15 500 75,00 0,48 100,00 29.420 15.525

108

6. Categorizar quais itens são A, B ou C em função da coluna %

Produto Preço Demanda Preço x Demanda % % Acumulado ABC 9 10,00 350 3.500,00 22,54 A 4 5,00 600 3.000,00 19,32 41,87 3 0,10 25.000 2.500,00 16,10 57,97 6 2,00 1.000 2.000,00 12,88 70,85 5 6,00 300 1.800,00 11,59 82,45 B 10 3,00 400 1.200,00 7,73 90,18 8 1,00 1.000,00 6,44 96,62 1 250 250,00 1,61 98,23 C 2 20 200,00 1,29 99,52 7 0,15 500 75,00 0,48 100,00 29.420 15.525

109

7. Calcular o percentual correspondente a cada grupo

Produto Preço Demanda Preço x Demanda % % Acumulado ABC % do grupo 9 10,00 350 3.500,00 22,54 A 70,85 4 5,00 600 3.000,00 19,32 41,87 3 0,10 25.000 2.500,00 16,10 57,97 6 2,00 1.000 2.000,00 12,88 5 6,00 300 1.800,00 11,59 82,45 B 25,76 10 400 1.200,00 7,73 90,18 8 1,00 1.000,00 6,44 96,62 1 250 250,00 1,61 98,23 C 3,38 2 20 200,00 1,29 99,52 7 0,15 500 75,00 0,48 100,00 29.420 15.525

111

8. Montar o gráfico mostrando as regiões A, B e C.

Observe que no eixo dos “X” aparecem os produtos

112

Outro exemplo Produto Preço Demanda 1 1,00 250 2 10,00 20 3 0,10

25.000 4 5,00 655 5 6,00 300 6 2,00 1.000 7 0,15 500 8 9 594 10 3,00 400 11 27 12 150 13 15 14 12,00 830 70 16 15,00 17 11,00 23 18 45 19 86 18,00 1.128 21 22 7,00 24 14,00 31 25 26 4,00 1.650 9,00 953 28 56 29 30 980

113

Produto Preço Demanda Preço x Demanda % % Acumulado ABC % do grupo 20 18,00 1.128 20.304,00 26,57 A 78,77 14 12,00 830 9.960,00 13,03 39,60 30 9,00 980 8.820,00 11,54 51,14 27 953 8.577,00 11,22 62,36 26 4,00 1.650 6.600,00 8,64 71,00 9 10,00 594 5.940,00 7,77 4 5,00 655 3.275,00 4,29 83,05 B 15,41 3 0,10 25.000 2.500,00 3,27 86,33 6 2,00 1.000 2.000,00 2,62 88,94 5 6,00 300 1.800,00 2,36 91,30 10 3,00 400 1.200,00 1,57 92,87 8 1,00 1.000,00 1,31 94,18 21 800,00 1,05 95,22 C 5,82 18 15,00 45 675,00 0,88 96,11 24 14,00 31 434,00 0,57 96,67 29 405,00 0,53 97,20 15 70 350,00 0,46 97,66 12 150 300,00 0,39 98,05 19 86 258,00 0,34 98,39 17 11,00 23 253,00 0,33 98,72 1 250 250,00 99,05 2 200,00 0,26 99,31 11 162,00 0,21 99,52 25 7 98,00 0,13 99,65 0,15 500 75,00 99,75 22 7,00 56,00 0,07 99,82 28 56 99,90 13 45,00 0,06 99,96 16 30,00 0,04 99,99 0,01 100,00 36.209 76.427,00

114

A B C A : 20 % dos produtos geram 78,77% da receita

B : 20 % dos produtos geram 15,41% da receita C : 60 % dos produtos geram 5,82% da receita

115

Em Geral... (NÃO É REGRA) Itens A em valores correspondem em torno de 70-80% do valor do estoque; já em quantidades de itens, correspondem em torno de 20-25% Itens B em valores correspondem a cerca de 20% do valor de estoque; já em quantidade de itens, correspondem de 30 a 35% Itens C em valores correspondem a cerca de 5 % do valor de estoque; já em quantidade de itens, correspondem de 40 a 50%.

116

A classificação ABC é uma forma prática e eficiente que permite não só a gestão dos estoques, mas também o acompanhamento dos produtos mais representativos economicamente.

117

Será sempre repetitivo se:

Não existir alterações de consumo Não existirem falhas administrativas que provoquem esquecimento para solicitar compra O fornecedor nunca atrasar Nenhuma entrega seja rejeitada pelo controle de qualidade Entretanto, isso não é possível Por isso, devemos prever possíveis falhas

118

Vantagens Comparar valores de estoque praticados com valores teóricos para achar o ponto ÓTIMO, não só em alcance mas também em valor; Maior acompanhamento (follow up) dos itens mais representativos

dos itens mais representativos.")

119

Obter a curva ABC dos seguintes produtos:

Preço Demanda 1 0,25 125 2 5,30 450 3 0,30 100 4 12,70 40 5 7,00 1.290 6 2,50 550 7 6,40 3.600 8 24,00 750 9 18,10 25 10 3,25 4.300 11 9,60 220 12 120,00 13 35,00 38 14 21,00 420 15 4,50 7.200

120

CLASSIFICAÇÃO ABC (Curva ABC )

Professor : José Alberto

121

Curva ABC Custo Baseado na Atividade 2.5.1. Conceituação

A curva ABC é um importante artifício para o administrador; ela permite identificar aqueles itens que justificam atenção e tratamento adequados quanto à sua administração. Obtém-se a curva ABC através da ordenação dos itens conforme a sua importância relativa. Objetivos Principais: Definição de políticas de vendas Estabelecimento de prioridades para a programação da produção

122

Curva ABC Após os itens terem sido ordenados pela importância relativa, as classes da curva ABC podem ser definidas das seguintes maneiras: Classe A: Grupo de itens mais importantes que devem ser tratados com uma atenção especial pela administração. Classe B: Grupo de itens em situação intermediária entre as classes A e C Classe C: Grupo de itens menos importantes que justificam pouca atenção por parte da administração.

123

Curva ABC Exemplo: O Departamento de Produção de determinada empresa apresentava um consumo anual de materiais diferentes. Quer-se fazer um estudo para redefinir a sua política de estoques. Devido ao elevado investimento em estoques, convém identificar os grupos de materiais que deverão ter controles mais rígidos (classe A), intermediários (classe B) e mais simples (classe C).

, intermediários (classe B) e mais simples (classe C).")

124

Curva ABC A curva ABC fornece a ordenação dos materiais pelos respectivos valores de consumo anual. Pela prática, verifica-se que uma pequena porcentagem de itens da classe A é responsável por grande porcentagem do valor global (investimento anual grande). Ao contrário, na classe C, poderá haver grande porcentagem de itens responsáveis apenas por pequena porcentagem do valor global (investimento anual pequeno). A Classe B estará em situação Intermediária.

. Ao contrário, na classe C, poderá haver grande porcentagem de itens responsáveis apenas por pequena porcentagem do valor global (investimento anual pequeno). A Classe B estará em situação Intermediária.")

125

Curva ABC Dessa maneira, do caso do nosso exemplo resultou:

Classe A: 8% dos itens (720) corresponderão a 70% do valor anual do consumo Classe B: 20% dos itens (1.800) corresponderão a 20% do valor anual do consumo; e Classe C: 72% dos itens (6.480) corresponderão a 10% do valor anual do consumo. Portanto, verifica-se que, para controlar 90% do valor de consumo, basta estabelecer controles sobre 28% dos itens, ou seja, sobre os primeiros itens (classes A e B) da curva ABC. A classe C. que se compõe dos itens restantes, corresponde a apenas 10% do valor do consumo

corresponderão a 70% do valor anual do consumo. Classe B: 20% dos itens (1.800) corresponderão a 20% do valor anual do consumo; e. Classe C: 72% dos itens (6.480) corresponderão a 10% do valor anual do consumo. Portanto, verifica-se que, para controlar 90% do valor de consumo, basta estabelecer controles sobre 28% dos itens, ou seja, sobre os primeiros itens (classes A e B) da curva ABC. A classe C. que se compõe dos itens restantes, corresponde a apenas 10% do valor do consumo.")

126

Curva ABC 2.5.3. Aplicação e montagem

Para ilustrar as etapas de confecção de uma curva ABC, vamos apresentar um caso simplificado para apenas dez itens. Ressalva-Se, porém, que o procedimento é válido para qualquer número de itens. O critério de ordenação é o valor do consumo anual (preço unitário x consumo anual) para cada item. (Ver Tabela 2.4.)

para cada item. (Ver Tabela 2.4.)")

127

Curva ABC TABELA 2.4. Coleta de dados.

Material Preço Consumo Anual Montante Unitário ($) (unidades) ($/Ano) A 1, B 12, C 3, D 6, E 10, F G 0, H 2, I 4, J 60,

(unidades) ($/Ano) A 1, B 12, C 3, D 6, E 10, F G 0, H 2, I 4, J 60,")

128

Curva ABC TABELA 2.5. Ordenação dos dados.

Grau Ordenado Material Montante Montante Percentual Ordenado Acumulado Acumulado 1º C % 2º B % 3º E % 4º D % 5º G % 6º E % 7º H % 8º A % 9º I % 10º J %

129

Curva ABC

130

Curva ABC

131

Curva ABC Conclusão: Classe A: 20% dos itens correspondentes a 67% do valor Classe B: 30% dos itens correspondentes a 21% do valor Classe C: 50% dos itens correspondentes a 12% do valor Portanto os materiais C e B (classe A) merecem um tratamento administrativo preferencial em face dos demais no que diz respeito à aplicação de políticas de controles de estoques. O custo adicional para um estudo mais minucioso destes itens será amplamente compensado. Os materiais F, H, A,J e I (classe C) devem ser submetidos a tratamentos administrativos mais simples.

merecem um tratamento administrativo preferencial em face dos demais no que diz respeito à aplicação de políticas de controles de estoques. O custo adicional para um estudo mais minucioso destes itens será amplamente compensado. Os materiais F, H, A,J e I (classe C) devem ser submetidos a tratamentos administrativos mais simples.")

132

Curva ABC O baixo valor relativo desses itens não justifica a introdução de controles muito preciosos e onerosos Podemos submeter os materiais E, D e G (Classe B) a um sistema de controle administrativo intermediário entre aqueles das classes A e C. Desta forma, o estoque e o aprovisionamento dos itens da classe A devem ser rigorosamente controlados, com o menor estoque de segurança possível. O estoque e a encomenda dos itens da classe C devem ter controles simples e estoque de segurança maior, pois esta política traz pouco ônus ao custo total. Os itens da classe B deverão estar em situação intermediária.

a um sistema de controle administrativo intermediário entre aqueles das classes A e C. Desta forma, o estoque e o aprovisionamento dos itens da classe A devem ser rigorosamente controlados, com o menor estoque de segurança possível. O estoque e a encomenda dos itens da classe C devem ter controles simples e estoque de segurança maior, pois esta política traz pouco ônus ao custo total. Os itens da classe B deverão estar em situação intermediária.")

133

Curva ABC No caso de existirem muitos itens em estoque e não se dispor de um computador, pode-se proceder a uma amostragem ao acaso dos itens. A curva ABC, baseada nesta amostra, será bastante semelhante àquela obtida incluindo-se todos os itens. Por outro lado, a divisão em três classes (A. B e C) é uma mera questão de conveniência, uso e bom senso, sendo possível estabelecer tantas classes quantas forem necessárias para os controles a serem estabelecidos.

é uma mera questão de conveniência, uso e bom senso, sendo possível estabelecer tantas classes quantas forem necessárias para os controles a serem estabelecidos.")

134

Curva XYZ Curva XYZ – Classificação por essencialidade

X - Podem ser substituídos facilmente. Y - Podem ser substituídos, porém com dificuldade. Z – São insubstituíveis.

135

Curva XYZ Considerar: Menor estoque possível, desde que não falte – Risco da armazenagem. Entrega parcelada. Trabalhar sempre preferencialmente com registro de preços. Manter estoque de segurança, principalmente de itens Z. Comprar itens A para o menor tempo possível. Cuidado com A e Z. Cortes: Verificar 1º As, que têm maior impacto financeiro.

136

A arte da segmentação Daniel Gasnier - IMAM

Classificação XYZ – Nessa classificação ABC segmenta-se os itens baseando-se no critério de criticidade para facilitar as rotinas de planejamento, reposição e gerenciamento.

137

Classificação da criticidade dos itens

Classificação XYZ Classificação da criticidade dos itens Classe X Ordinário: Item de baixa criticidade, cuja falta naturalmente compromete o atendimento de um usuário interno (serviço ou produção) ou externos (clientes finais), mas não implica em maiores conseqüências. Classe Y Intercambiável: Apresenta razoável possibilidade de substituição com outros itens disponíveis em estoque sem comprometer os processos críticos, caso seja necessário e em detrimento dos custos envolvidos. Classe Z Vital: Item cuja falta acarreta conseqüências críticas, tais como interrupção dos processos da empresa, podendo comprometer a integridade de equipamentos e/ou segurança operacional. Para facilitar a memorização, optamos por denominar os itens mais críticos pela letra Z devido a sua posição no extremo oposto do alfabeto.

ou externos (clientes finais), mas não implica em maiores conseqüências. Classe Y. Intercambiável: Apresenta razoável possibilidade de substituição com outros itens disponíveis em estoque sem comprometer os processos críticos, caso seja necessário e em detrimento dos custos envolvidos. Classe Z. Vital: Item cuja falta acarreta conseqüências críticas, tais como interrupção dos processos da empresa, podendo comprometer a integridade de equipamentos e/ou segurança operacional. Para facilitar a memorização, optamos por denominar os itens mais críticos pela letra Z devido a sua posição no extremo oposto do alfabeto.")

138

A arte da segmentação Daniel Gasnier - IMAM

Classificação 123 – Essa classificação diz respeito a todo o processo de aquisição, incluindo tanto a identificação e qualificação dos fornecedores como o disparo e atendimento de requisições, em termos do grau de confiabilidade das especificações e prazos.

139

Classificação da dificuldade na obtenção dos itens

Classe 1 Complexa: Tratam-se dos itens de obtenção muito difícil, pois envolvem diversos fatores complicadores combinados, tais como longos set-ups e lead-times (tempo de resposta, distâncias e variabilidades) e riscos quanto a pontualidade, qualidade, fontes alternativas e sazonalidades. Classe 2 Difícil: Envolve alguns poucos fatores complicadores relacionados acima, tornando o processo de obtenção relativamente difícil. Classe 3 Fácil: Fornecimento ágil, rápido e pontual e/ou o item é uma commodity, com amplas alternativas a disposição no mercado fornecedor.

e riscos quanto a pontualidade, qualidade, fontes alternativas e sazonalidades. Classe 2. Difícil: Envolve alguns poucos fatores complicadores relacionados acima, tornando o processo de obtenção relativamente difícil. Classe 3. Fácil: Fornecimento ágil, rápido e pontual e/ou o item é uma commodity, com amplas alternativas a disposição no mercado fornecedor.")

140

A arte da segmentação Daniel Gasnier - IMAM

Classificação da popularidade – A popularidade de saídas expressa a freqüência de ocorrências de apanhes (pickings ou despachos) envolvendo determinada SKU (a quantidade de stock keeping units – SKU indica quantos itens são mantidos em estoque), observadas no período de um ano. Sua determinação é simples, bastando contar a quantidade de apanhes, independente da quantidade envolvida em cada transação, que ocorreu em um determinado período e, se for preciso, ajustar a medição atualizando-a. Um indicador intimamente relacionado com popularidade é o “tempo médio entre apanhes” (TMEA), que indica o período entre um picking e o seguinte, e pode ser determinado pelo inverso da popularidade da demanda. De mesma forma, pode-se avaliar a popularidade do recebimento em termos do “tempo médio entre Reposições” (TMER), aplicado na perspectiva das entradas no estoque.

envolvendo determinada SKU (a quantidade de stock keeping units – SKU indica quantos itens são mantidos em estoque), observadas no período de um ano. Sua determinação é simples, bastando contar a quantidade de apanhes, independente da quantidade envolvida em cada transação, que ocorreu em um determinado período e, se for preciso, ajustar a medição atualizando-a. Um indicador intimamente relacionado com popularidade é o tempo médio entre apanhes (TMEA), que indica o período entre um picking e o seguinte, e pode ser determinado pelo inverso da popularidade da demanda. De mesma forma, pode-se avaliar a popularidade do recebimento em termos do tempo médio entre Reposições (TMER), aplicado na perspectiva das entradas no estoque.")

141

Fechar os conceitos

142

Para a próxima aula ... Capítulos 2, 3 e 6 do jogo

Decisões do jogo e dúvidas Para entregar dia 17/04

143

OBA !!!...

144

Obrigado

145

BOA NOITE OBRIGADO !!!!

Apresentações semelhantes