Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Professor Heron Duarte

“A Administração de Materiais visa à garantia de existência contínua de um estoque, organizado de modo a nunca faltar nenhum dos itens que o compõem, sem tornar excessivo o investimento total”. Professor Heron Duarte

2

Subsistemas Típicos Controle de Estoque; Classificação de Material ;

Aquisição/ Compra de Material; Armazenagem/Almoxarifado; Movimentação de Material; Inspeção de recebimento; Cadastro.

3

Subsistemas Específicos

Inspeção de Suprimentos; Inspeção e normalização; Transporte de Material.

4

Uma atividade essencial

Fluxo das Atividades Análise de mercado ou necessidade de produção Análise econômico- financeira Programação e controle de estoque Uma atividade essencial Compras:

5

RESPONSABILIDADE E ATRIBUIÇÕES DA ADMINISTRAÇÃO DE MATERIAIS

suprir, através de Compras, a empresa, de todos os materiais necessários ao seu funcionamento; b) avaliar outros possíveis fornecedores; c) supervisionar os almoxarifados da empresa; d) controlar os estoques; RESPONSABILIDADE E ATRIBUIÇÕES DA ADMINISTRAÇÃO DE MATERIAIS

avaliar outros possíveis fornecedores; c) supervisionar os almoxarifados da empresa; d) controlar os estoques; RESPONSABILIDADE E ATRIBUIÇÕES DA ADMINISTRAÇÃO DE MATERIAIS.")

6

RESPONSABILIDADE E ATRIBUIÇÕES DA ADMINISTRAÇÃO DE MATERIAIS

e) aplicar um sistema de reaprovisionamento adequado, fixando Estoques Mínimos, Lotes Econômicos e outros índices necessários ao gerenciamento dos estoques. f) manter contato com as Gerências de Produção, Controle de Qualidade, Engenharia de Produto e Financeira; g) estabelecer sistema de estocagem adequado; h) coordenar os inventários rotativos. RESPONSABILIDADE E ATRIBUIÇÕES DA ADMINISTRAÇÃO DE MATERIAIS

aplicar um sistema de reaprovisionamento adequado, fixando Estoques Mínimos, Lotes Econômicos e outros índices necessários ao gerenciamento dos estoques. f) manter contato com as Gerências de Produção, Controle de Qualidade, Engenharia de Produto e Financeira; g) estabelecer sistema de estocagem adequado; h) coordenar os inventários rotativos. RESPONSABILIDADE E ATRIBUIÇÕES DA ADMINISTRAÇÃO DE MATERIAIS.")

7

ADMINISTRAÇÃO DE MATERIAIS E RECURSOS PATRIMONIAIS

Terminologias usadas a) Artigo ou Item: designa qualquer material, matéria-prima ou produto acabado. b) Unidade: identifica a medida, tipo de acondicionamento, características de apresentação física ( caixa, bloco, rolo, folha, litro, galão, resma, vidro, peça, quilograma, metro,...); c) Pontos de Estocagem: locais onde os itens em estoque são armazenados e sujeitos ao controle da administração; d) Estoque: conjunto de mercadorias, materiais ou artigos existentes fisicamente no almoxarifado à espera de utilização futura e que permite suprir regularmente os usuários, sem causar interrupções às unidades funcionais da organização;

Artigo ou Item: designa qualquer material, matéria-prima ou produto acabado. b) Unidade: identifica a medida, tipo de acondicionamento, características de apresentação física ( caixa, bloco, rolo, folha, litro, galão, resma, vidro, peça, quilograma, metro,...); c) Pontos de Estocagem: locais onde os itens em estoque são armazenados e sujeitos ao controle da administração; d) Estoque: conjunto de mercadorias, materiais ou artigos existentes fisicamente no almoxarifado à espera de utilização futura e que permite suprir regularmente os usuários, sem causar interrupções às unidades funcionais da organização;")

8

ADMINISTRAÇÃO DE MATERIAIS E RECURSOS PATRIMONIAIS

Terminologias usadas e) Estoque Ativo ou Normal: é o estoque que sofre flutuações quanto a quantidade, volume, peso e custo em conseqüência de entradas e saídas; f) Estoque Morto ou Inativo: não sofre flutuações, é estático; g) Estoque Empenhado ou Reservado: quantidade de determinado item, com utilização certa, comprometida previamente e que permanece temporariamente em almoxarifado. Está disponível somente para uma aplicação ou unidade funcional específica; h) Estoque de Recuperação: quantidades de itens constituídas por sobras de retiradas de estoque, salvados (retirados de uso através de desmontagens), sem condições de uso, mas passíveis de aproveitamento após recuperação. Podem vir a integrar o Estoque Normal ou Estoque de Materiais Recuperados i) Estoque de Excedentes, Obsoletos ou Inservíveis: constitui as quantidades de itens em estoque, novos ou recuperados, obsoletos ou inúteis que devem ser eliminados. Constitui um Estoque Morto;

Estoque Ativo ou Normal: é o estoque que sofre flutuações quanto a quantidade, volume, peso e custo em conseqüência de entradas e saídas; f) Estoque Morto ou Inativo: não sofre flutuações, é estático; g) Estoque Empenhado ou Reservado: quantidade de determinado item, com utilização certa, comprometida previamente e que permanece temporariamente em almoxarifado. Está disponível somente para uma aplicação ou unidade funcional específica; h) Estoque de Recuperação: quantidades de itens constituídas por sobras de retiradas de estoque, salvados (retirados de uso através de desmontagens), sem condições de uso, mas passíveis de aproveitamento após recuperação. Podem vir a integrar o Estoque Normal ou Estoque de Materiais Recuperados. i) Estoque de Excedentes, Obsoletos ou Inservíveis: constitui as quantidades de itens em estoque, novos ou recuperados, obsoletos ou inúteis que devem ser eliminados. Constitui um Estoque Morto;")

9

ADMINISTRAÇÃO DE MATERIAIS E RECURSOS PATRIMONIAIS

Terminologias usadas j) Estoque Disponível: é a quantidade de um determinado item existente em estoque, livre para uso; k) Estoque Teórico: é a soma do disponível com a quantidade pedida, aguardando o fornecimento; l) Estoque Mínimo (Segurança) : é a menor quantidade de um artigo ou item que deverá existir em estoque para prevenir qualquer eventualidade ou emergência (falta), provocada por consumo anormal ou atraso de entrega; m) Estoque Médio, Operacional: é considerado como sendo a metade da quantidade necessária para um determinado período mais o Estoque de Segurança;

Estoque Disponível: é a quantidade de um determinado item existente em estoque, livre para uso; k) Estoque Teórico: é a soma do disponível com a quantidade pedida, aguardando o fornecimento; l) Estoque Mínimo (Segurança) : é a menor quantidade de um artigo ou item que deverá existir em estoque para prevenir qualquer eventualidade ou emergência (falta), provocada por consumo anormal ou atraso de entrega; m) Estoque Médio, Operacional: é considerado como sendo a metade da quantidade necessária para um determinado período mais o Estoque de Segurança;")

10

ADMINISTRAÇÃO DE MATERIAIS E RECURSOS PATRIMONIAIS

Terminologias usadas n) Estoque Máximo: quantidade necessária de um item para suprir a organização em um período estabelecido, mais o Estoque de Segurança; o) Ponto de Pedido, Limite de Chamada ou Ponto de Ressuprimento: quantidade de item que, ao ser atingida, requer a análise para ressuprimento do item; p) Ponto de Chamada de Emergência: quantidade que requer medidas especiais para que não ocorra ruptura no estoque. Normalmente é igual a metade do Estoque Mínimo;

Estoque Máximo: quantidade necessária de um item para suprir a organização em um período estabelecido, mais o Estoque de Segurança; o) Ponto de Pedido, Limite de Chamada ou Ponto de Ressuprimento: quantidade de item que, ao ser atingida, requer a análise para ressuprimento do item; p) Ponto de Chamada de Emergência: quantidade que requer medidas especiais para que não ocorra ruptura no estoque. Normalmente é igual a metade do Estoque Mínimo;")

11

ADMINISTRAÇÃO DE MATERIAIS E RECURSOS PATRIMONIAIS

Terminologias usadas q) Ruptura de Estoque: ocorre quando o estoque de determinado item zera (E = 0). A continuação das solicitações e o não atendimento a caracteriza; r) Freqüência: é o número de vezes que um item é solicitado ou comprado em um determinado período; s) Tempo de Tramitação Interna: tempo em que um documento leva, desde o momento em que é emitido até o momento em que a compra é formalizada; t) Prazo de Entrega: tempo decorrido da data de formalização do contrato bilateral de compra até a data de recebimento da mercadoria;

Ruptura de Estoque: ocorre quando o estoque de determinado item zera (E = 0). A continuação das solicitações e o não atendimento a caracteriza; r) Freqüência: é o número de vezes que um item é. solicitado ou comprado em um determinado período; s) Tempo de Tramitação Interna: tempo em que um documento leva, desde o momento em que é emitido até o momento em que a compra é formalizada; t) Prazo de Entrega: tempo decorrido da data de formalização do contrato bilateral de compra até a data de recebimento da mercadoria;")

12

ADMINISTRAÇÃO DE MATERIAIS E RECURSOS PATRIMONIAIS

u) Tempo de Reposição, Ressuprimento (lead time): tempo decorrido desde a emissão do documento de compra (requisição ) até o recebimento da mercadoria; v) Requisição ou Pedido de Compra: documento interno que desencadeia o processo de compra; x) Mapa Comparativo de Preços: documento que serve para confrontar condições de fornecimento e decidir sobre a mais viável; y) Inventário – é a contagem física a ser confrontada com os controles definidos pela empresa, podendo ser estes controles manuais ou informatizados. z) Estoque de cobertura (EC) - Este valor é calculado para a obtenção da relação entre o estoque e o consumo, indicando por quanto tempo o estoque suportará o consumo sem que haja reposição. Terminologias usadas

Tempo de Reposição, Ressuprimento (lead time): tempo decorrido desde a emissão do documento de compra (requisição ) até o recebimento da mercadoria; v) Requisição ou Pedido de Compra: documento interno que desencadeia o processo de compra; x) Mapa Comparativo de Preços: documento que serve para confrontar condições de fornecimento e decidir sobre a mais viável; y) Inventário – é a contagem física a ser confrontada com os controles definidos pela empresa, podendo ser estes controles manuais ou informatizados. z) Estoque de cobertura (EC) - Este valor é calculado para a obtenção da relação entre o estoque e o consumo, indicando por quanto tempo o estoque suportará o consumo sem que haja reposição. Terminologias usadas.")

13

Terminologias usadas - custos

Fixo: independe das quantidades estocadas ou compradas (mão-de-obra, despesas de manutenção etc.); Custo Variável: depende da quantidade e de despesas operacionais; Custo Total: resultado da soma do Custo Fixo com o Custo de Posse e o Custo de Aquisição; Custo Ideal: obtido no ponto de intersecção das curvas dos Custos de Posse e de Aquisição. Representa o menor valor do Custo Total.

; Custo Variável: depende da quantidade e de despesas operacionais; Custo Total: resultado da soma do Custo Fixo com o Custo de Posse e o Custo de Aquisição; Custo Ideal: obtido no ponto de intersecção das curvas dos Custos de Posse e de Aquisição. Representa o menor valor do Custo Total.")

14

Terminologias usadas - custos

Custo de Manutenção de Estoque, Posse ou Armazenagem: decorrentes da existência do item ou artigo no estoque. Varia em função do número de vezes ou da quantidade comprada; Custo de Obtenção de Estoque, do Pedido ou Aquisição: constituído pela somatória de todas as despesas efetivamente realizadas no processamento de uma compra. Varia em função do número de pedidos emitidos ou das quantidades compradas.

15

PROGRAMAÇÃO E CONTROLE DE ESTOQUE ECONÔMICO-FINANCEIRA

FLUXO DAS ATIVIDADES PROGRAMAÇÃO E CONTROLE DE ESTOQUE ANALISE DE MERCADO ANÁLISE ECONÔMICO-FINANCEIRA COMPRAS

16

COMPRAS É um segmento essencial do departamento de materiais ou suprimentos. Tem por finalidade suprir as necessidades de materiais ou serviços, planejá-las quantitativamente e satisfazê-las no momento certo com as quantidades corretas, verificar o recebimento e providenciar armazenamento.

17

Objetivos Básicos Comprar materiais e insumos aos menores preços, obedecendo padrões de qualidade e quantidade; Procurar sempre dentro de uma negociação justa e honesta as melhores condições para a empresa, principalmente as de pagamento.

18

Administração de estoques - objetivos:

assegurar o suprimento adequado de matéria-prima, matéria auxiliar, peças e insumos no processo de fabricação; manter o estoque o mais baixo possível para atendimento compatível à demanda; identificar itens obsoletos ou defeituosos no estoque para eliminá-los; não permitir condições de falta ou excesso em relação à demanda; prevenir-se contra perdas, danos, extravios ou mau uso; manter as quantidades em relação às necessidades e aos registros. Fornecer bases concretas para elaboração de dados ao planejamento; Manter os custos nos níveis mais baixos possíveis, levando em conta os volumes de vendas, prazos, recursos e seu efeito sobre o custo da venda do produto.

19

Existem diversos tipos ou nomes de estoques, que podem ser mantidos

TIPOS DE ESTOQUES Existem diversos tipos ou nomes de estoques, que podem ser mantidos em um ou diversos almoxarifados Usualmente são os seguintes almoxarifados:

20

Almoxarifado de Matérias-Primas

Estoques de Matérias-Primas (MPs) Constituem os insumos e materiais básicos que ingressam no processo produtivo da empresa. São os itens iniciais para a produção dos produtos/serviços da empresa.

Constituem os insumos e materiais básicos. que ingressam no processo produtivo da empresa. São os itens iniciais para a produção. dos produtos/serviços da empresa.")

21

Almoxarifado de Materiais Auxiliares

Agregados que participam do processo de transformação da matéria-prima dentro da fábrica: lixas, óleos, ferramentas etc.

22

Almoxarifado de Manutenção

Peças de apoio à manutenção dos equipamentos e edifícios, tais como rolamentos, parafusos, peças, ferramentas. Também os materiais de escritório como papel, caneta etc.

23

Almoxarifado Intermediário

Estoques de Materiais em Processamento/em Vias (Work In Process – WIP) Materiais que estão sendo processados ao longo das diversas seções que compõem o processo produtivo da empresa. Não estão nem no almoxarifado por não serem mais MPs iniciais – nem no depósito – por ainda não serem PAs ( produtos acabados)

Materiais que estão sendo processados ao longo. das diversas seções. que compõem o processo produtivo da empresa. Não estão nem no almoxarifado. por não serem mais MPs iniciais. – nem no depósito – por ainda não serem PAs ( produtos acabados)")

24

Almoxarifado de Acabados Estoques de Materiais Semi-acabados

Materiais parcialmente acabados, cujo processamento está em algum estágio intermediário de acabamento e que se encontram, também, ao longo das diversas seções que compõem o processo produtivo. Diferem dos materiais em processamento pelo seu estágio mais avançado, pois, estão quase acabados, faltando apenas mais algumas etapas do processo produtivo para se transformarem em materiais acabados ou em PAs( acabados)

")

25

Almoxarifado de Materiais Acabados

Estoques de Materiais Acabados ou Componentes Peças isoladas ou componentes já acabados e prontos para serem anexados ao produto. São, na realidade, partes prontas ou montadas que, quando juntadas, constituirão o PA.

26

Estoques de Produtos Acabados

Estoques de Produtos Acabados (PAs) Produtos já prontos e acabados, cujo processamento foi completado inteiramente. Constituem o estágio final do processo produtivo e já passaram por todas as fases.

Produtos já prontos e acabados, cujo processamento foi completado inteiramente. Constituem o estágio final do processo produtivo. e já passaram por todas as fases.")

27

CONTROLE DE ESTOQUES

28

CONTROLAR OS ESTOQUES EM TERMOS DE QUANTIDADE E VALOR

PRINCIPAIS FUNÇÕES DO CONTROLE DE ESTOQUE MANTER INVENTÁRIOS PERIÓDICOS PARA AVALIAR QUANTIDADES E ESTADOS DOS MATERIAIS CONTROLAR OS ESTOQUES EM TERMOS DE QUANTIDADE E VALOR IDENTIFICAR ITENS OBSOLETOS RECEBER, ARMAZENAR E ATENDER ACIONAR O DEPARTAMENTO DE COMPRAS O QUÊ QUANTO QUANDO

29

CONTROLE DE ESTOQUE NÍVEIS DE ESTOQUE

Declividade = taxa de demanda (consumo do estoque) TE = Tempo de espera ou de aquisição ou lead time t1 = data de pedido da mercadoria t2 = data da entrega de mercadoria

TE = Tempo de espera ou de aquisição ou lead time. t1 = data de pedido da mercadoria. t2 = data da entrega de mercadoria.")

30

CONTROLE DE ESTOQUE Estoque Zerado

31

CONTROLE DE ESTOQUE Estoque Mínimo

32

TEMPO DE REPOSIÇÃO OU PONTO DE PEDIDO

CONTROLE DE ESTOQUE TEMPO DE REPOSIÇÃO OU PONTO DE PEDIDO Emissão do pedido - Tempo que se leva desde a emissão do pedido de compras até ele chegar ao fornecedor; Preparação do pedido - Tempo que leva o fornecedor para fabricar os produtos, separar, emitir faturamento e deixá-los em condições de serem transportados. Transportes - Tempo que leva da saída do fornecedor até o recebimento pela empresa dos materiais encomendados

33

TEMPO DE REPOSIÇÃO OU PONTO DE PEDIDO

CONTROLE DE ESTOQUE TEMPO DE REPOSIÇÃO OU PONTO DE PEDIDO

34

DETERMINAÇÃO DO PONTO DE PEDIDO

CONTROLE DE ESTOQUE DETERMINAÇÃO DO PONTO DE PEDIDO

35

CONTROLE DE ESTOQUE CUSTO DO PEDIDO Seja B o custo de um pedido de compra. Para calcular o custo anual de todos os pedidos é necessário multiplicar o custo de cada pedido pelo número de vezes que, em um ano, foi processado. Se (N) for o número de pedidos efetuados durante um ano, o resultado será: B x N = custo total de pedidos (CTA) O total das despesas que compõe o CTA é: Mão de obra : Salários e encargos + honorários do pessoal envolvido, anual; Material: Papel, caneta, envelope, material de informática etc; Custos indiretos: Telefone, luz, correios, reprodução, viagens, custo de área ocupada, servidor de Internet etc.

for o número de pedidos efetuados durante um ano, o resultado será: B x N = custo total de pedidos (CTA) O total das despesas que compõe o CTA é: Mão de obra : Salários e encargos + honorários do pessoal envolvido, anual; Material: Papel, caneta, envelope, material de informática etc; Custos indiretos: Telefone, luz, correios, reprodução, viagens, custo de área ocupada, servidor de Internet etc.")

36

Q = Quantidade de material em estoque no tempo considerado

CONTROLE DE ESTOQUE CUSTO DE ARMAZENAGEM Sejam: Q = Quantidade de material em estoque no tempo considerado P = Preço unitário do material I = Taxa de armazenamento, expressa geralmente em termos de porcentagem do custo unitário. T = Tempo considerado de armazenagem Custo de Armazenagem = Q/2 x T x P x I

37

CONTROLE DE ESTOQUE CUSTOS DE ESTOQUES CUSTOS CUSTO DE FALTA

controle de produção custo de setup, capacidade perdida custo de colocação do pedido (purchase order), custo de backorder. Capacidade abaixo da necessária CUSTOS custo de capital (ou oportunidade), custo de armazenagem (storage) e custo associado ao risco: obsolência e danificações CUSTO DE FALTA preço pago por uma mercadoria comprada, mais os custos associados a transporte, seguro, etc. CUSTO DE PEDIDO CUSTO DE CARREGAMENTO CUSTO DO ÍTEM

, custo de backorder. Capacidade abaixo da necessária. CUSTOS. custo de capital (ou oportunidade), custo de armazenagem (storage) e. custo associado ao risco: obsolência e danificações. CUSTO DE FALTA. preço pago por uma mercadoria comprada, mais os custos associados a transporte, seguro, etc. CUSTO DE PEDIDO. CUSTO DE CARREGAMENTO. CUSTO DO ÍTEM.")

38

RECALCULAR EM ECONOMIAS INFLACIONÁRIAS

LOTE ECONÔMICO O QUE É ISSO? RECALCULAR EM ECONOMIAS INFLACIONÁRIAS RESTRIÇÕES FALTA DE ESPAÇO Espaço de Armazenagem Variações do Preço de Material Dificuldade de Aplicação Natureza do Material Natureza de Consumo É o resultado de um procedimento matemático, através do qual a empresa adquire o material necessário às suas atividades pelo seu custo mais baixo. Essa prática torna possível diluir os custos fixos entre muitas unidades e, portanto, reduzir o custo unitário. Porém, estoques são criados e custam dinheiro. Pressupõe uma demanda regular e constante, com distribuição uniforme

39

TÉCNICAS DE PREVISÃO É A HORA DAS Método dos mínimos quadrados

Método da média com ponderação exponencial Método da média móvel ponderada MODELO DE EVOLUÇÃO DE CONSUMO SUJEITO A TENDÊNCIA Método da média móvel Quantitativas e Qualitativas MÉTODO DE EVOLUÇÃO HORIZONTAL DE CONSUMO: MODELO DE EVOLUÇÃO SAZONAL DE CONSUMO Método do último período

40

PREVISÃO DE ESTOQUES Normalmente, a Previsão é fundamentada nos informes fornecidos pela área de vendas onde são elaborados os valores de demandas de mercado e providenciados os níveis de estoques. No entanto, demandas ainda não definidas precisam ser estimadas para que os fornecedores possam continuar o processo produtivo. As informações podem ser quantitativas ou qualitativas.

41

Previsão de Consumo Projeção Predileção Explicação

42

quantitativas São referentes a volumes e decorrentes de condições que possam afetar a demanda como: Influência da propaganda Evolução das vendas no tempo Variações decorrentes de modismos Variações decorrentes da situação econômica Crescimento populacional

43

qualitativas São referentes às fontes de obtenção de dados para serem óbitos valores confiáveis de variáveis que podem afetar a demanda. Buscam-se opiniões de pessoas com grande conhecimento no assunto e especialistas, como: Opinião de gerentes Opinião de vendedores Opinião de compradores Pesquisa de mercado.

44

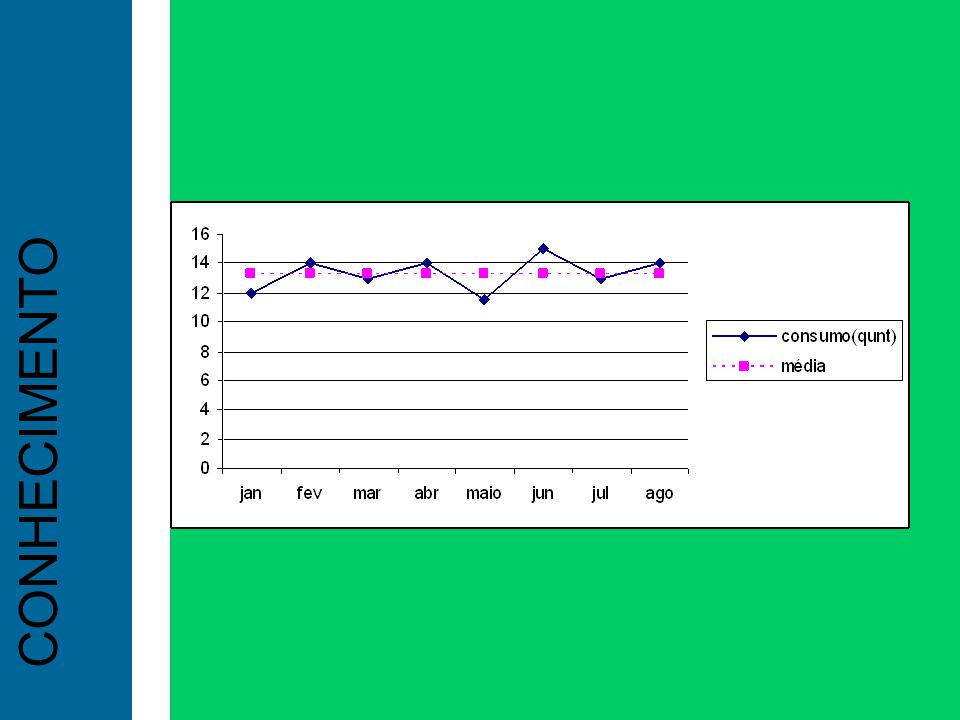

1 – EVOLUÇÃO DE CONSUMO CONSTANTE – ECC

O volume de consumo permanece constante, sem grandes variações no decorrer do tempo, e não sofre influências conjunturais, ambientais ou mercadológicas, mantendo-se um valor médio no decorrer do tempo.

46

2 – EVOLUÇÃO DE CONSUMO SAZONAL (ECS)

O volume de consumo passa por oscilações regulares no decorrer de certo período ou do ano, e é influenciado por fatores culturais e ambientais, acarretando desvios de demanda superiores a 30% de valores médios. Exemplo: sorvetes, enfeites de natal etc.

48

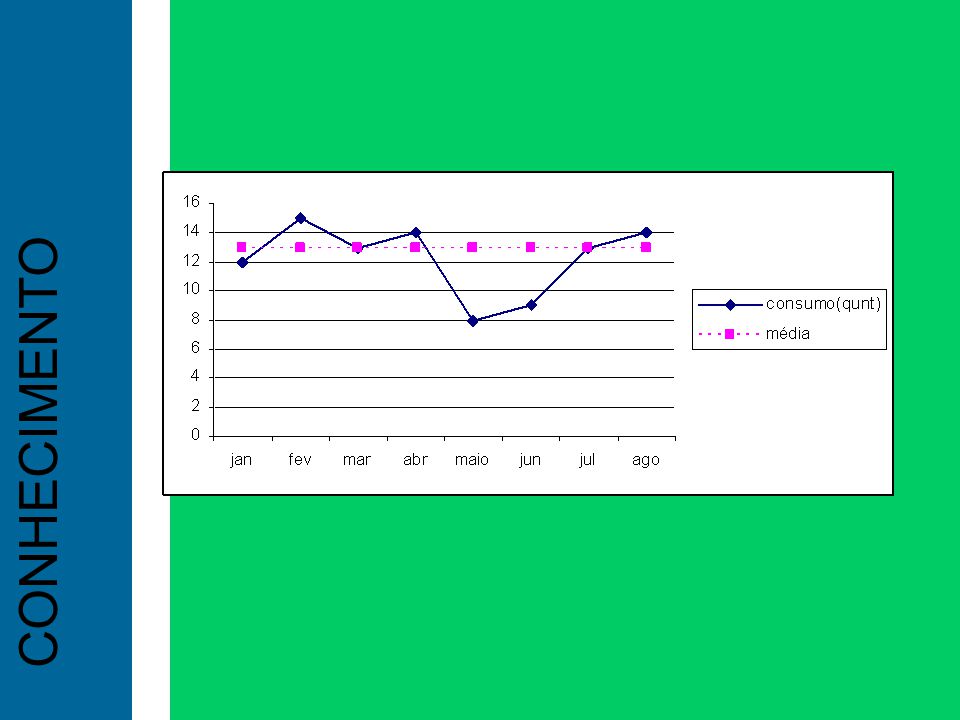

3 – EVOLUÇÃO DE CONSUMO DE TENDÊNCIA (ECT

O volume de consumo aumenta ou diminui drasticamente no decorrer de um período, e é influenciado por fatores culturais, ambientais, conjunturais e econômicos, acarretando desvios de demanda positivos ou negativos. Ex: produtos que ficaram ultrapassados no mercado ou com forte ação de concorrentes. Também os componentes de computadores em geral.

Apresentações semelhantes