Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Os Desafios na Gestão Financeira das Empresas

Adm. Flávio A. C. Basilio

2

Sumário O ambiente das empresas; Administrando o tempo;

Caixa – objetivo Cash From Operation; Oportunidades externas.

3

Qual é o novo desafio organizacional?

Velocidade Flexibilidade Capacidade de focalização Simplicidade

4

Arquitetura Organizacional

Conceitos Clássicos Paradigmas Históricos Disputas Políticas Organograma Proposto

5

Ambiente Empresa Acionistas Lucro $$$ Oportunidades

6

Administrando o Tempo: o que se deve evitar?

Não delegar coisas que deveria; Sair pela tangente o tempo todo; Reuniões demais; Reuniões ineficazes; Planejar demais – planejar de menos; Não cumprir prazos; Estabelecer prazos irrealistas; Não confiar nas outras pessoas; Misturar assuntos pessoais com profissionais; Tentar se envolver em tudo; Ser desorganizado; Ter uma mesa desorganizada; Buscar o esforço em vez do resultado; Não pensar o suficiente; Não manter registros apropriados.

7

O que é realmente importante?

A – vital B – importante C – de algum valor D – não o faça! O que trará resultado a longo prazo? Qual item resultará na maior recompensa? É necessário que outras pessoas me ajudem? Quanto custa? Tempo?

8

Causa de Morte das Empresas

Desconhecimento do Mercado Falta de Capital de Giro Concorrência mais ágil e com preços melhores Desconhecimento Técnico Modismo Saque de dinheiro para despesas pessoais Baixos Investimentos em Comunicação Descontroles Contábeis e Administrativos Baixa qualificação da mão de obra Nível de dívidas bancárias insustentável 7 em cada 10 empresas fecham antes de completar o quinto ano! Fonte: Sebrae

9

“A empresa e a família só sobreviverão e obterão êxito, se a família servir à empresa. Nenhuma das duas conseguirá êxito, se a empresa for dirigida em prol da família.” Peter DrucRer

10

Priorizar Resultados COMPROMETIMENTO

11

Diagnóstico Organizacional

Observação de uma situação existente; Análise do Perfil; Análise das Vulnerabilidades; Avaliação Financeira; Levantamento dos Processos Administrativos; Desempenho Evolutivo; Descobrir o que existe de melhor; Imaginar o que pode chegar a ser melhor; Plano de Ação (Tratamento); Comprometimento, Controle e Avaliação.

; Comprometimento, Controle e Avaliação.")

12

Cenário de Trabalho (Coleta de Dados)

Definição do Negócio Missão / Princípios Intenção Estratégica Cenário de Trabalho (Coleta de Dados) Análise do Ambiente Análise Interna

Análise do Ambiente. Análise Interna.")

13

Fases do Plano Comprometimento Avaliação Pesquisa

Elaboração do briefing Diagnóstico Definição da missão Objetivos e metas Programas específicos Orçamento Geral Divulgação (resistências) Implementação de Melhorias em Processos Controle

Implementação de Melhorias em Processos. Controle.")

14

Análise Identificação Comunicação Planejamento Controle Monitoração

15

Planilha Plano de Ação

16

Planos de Ações

17

Segundo Yoshitake e Hoji (1997:149), os analistas de balanços com visão moderna dão mais importância ao fluxo de caixa: “ ... não é muito importante saber se uma empresa teve lucro ou prejuízo em determinado exercício, pois o resultado pode ter sido maquilado por algum artifício contábil permitido pela lei e, portanto, sem conhecer o fluxo de caixa, não se pode saber que capacidade a empresa tem em gerar receita.” “É sempre bom lembrar que as empresas quebram não por falta de lucro e sim por falta de caixa.”

18

Origem dos Recursos, Aplicação dos Recursos, Retorno, Lucro ou Prejuízo – Administração do Caixa - Cash From Operation. Caixa da Empresa Investimentos Impostos Sócios Clientes Aplicações Fornecedores Bancos Colaboradores

19

Fluxo de Caixa - Cash From Operation

Caixa da Empresa Saldo Inicial Entradas Saídas Saldo Final + - = Entradas Operacionais Saídas Operacionais Sup. ou Déf. Operacionais

20

Premissas Base Entradas / Recebimentos de Recursos do Negócio

Plano de Trabalho Business Plan Orçamento Riscos Determinar quantias para uma determinada finalidade Entradas Operacionais Entradas / Recebimentos de Recursos do Negócio Saídas Operacionais Saídas / Pagamentos da Atividade Principal Sup. ou Déf. Operacionais Resultado da Atividade – Cash From Operation

21

Refletir “É possível que uma empresa apresente lucro líquido e um bom retorno sobre investimentos e, ainda assim, vá à falência. O péssimo fluxo de caixa é o que acaba com a maioria das empresas que fracassam.” (Goldratt e Cox, 1990:45) “Se você possuir (recursos) suficientes, então o fluxo de caixa não é importante. Mas se você não os possuir, nada é mais importante. É uma questão de sobrevivência.Fique acima da linha e tudo bem. Fique abaixo e você está morto.” (Goldratt e Cox, 1990:45, 46) “Há muito tempo que uma empresa pode operar sem lucros por muitos anos, desde que possua um fluxo de caixa adequado. O oposto não é verdade. De fato, um aperto na liquidez costuma ser mais prejudicial do que um aperto nos lucros.” (Drucker, 1992:174) “Aí está um dos problemas no reino do (Grupo) Itamarati. Seus negócios não geram caixa. Nem mesmo uma série de prejuízos é tão nociva para uma empresa quanto a falta de fluxo de caixa, diz um banqueiro paulista. E os negócios do Olacyr (de Moraes) são vulneráveis neste ponto.” (Exame, 1996:37) “Muitas vezes nós medimos tudo e não entendemos nada. As três coisas mais importantes a medir em um negócio são: a satisfação dos clientes, a satisfação dos empregados e o fluxo de caixa.” (Jack Wech – Apud Exame, 1993:32)

Se você possuir (recursos) suficientes, então o fluxo de caixa não é importante. Mas se você não os possuir, nada é mais importante. É uma questão de sobrevivência.Fique acima da linha e tudo bem. Fique abaixo e você está morto. (Goldratt e Cox, 1990:45, 46) Há muito tempo que uma empresa pode operar sem lucros por muitos anos, desde que possua um fluxo de caixa adequado. O oposto não é verdade. De fato, um aperto na liquidez costuma ser mais prejudicial do que um aperto nos lucros. (Drucker, 1992:174) Aí está um dos problemas no reino do (Grupo) Itamarati. Seus negócios não geram caixa. Nem mesmo uma série de prejuízos é tão nociva para uma empresa quanto a falta de fluxo de caixa, diz um banqueiro paulista. E os negócios do Olacyr (de Moraes) são vulneráveis neste ponto. (Exame, 1996:37) Muitas vezes nós medimos tudo e não entendemos nada. As três coisas mais importantes a medir em um negócio são: a satisfação dos clientes, a satisfação dos empregados e o fluxo de caixa. (Jack Wech – Apud Exame, 1993:32)")

22

Fluxo de Caixa “É um instrumento gerencial de planejamento e controle elaborado com base nas previsões de entrada e saída de valores, que possibilita acompanhar as variações ao longo do período e permite ao gestor intervenções pontuais para garantia de liquidez (tempo necessário para transformar o investimento em dinheiro disponível na instituição) na organização”.

na organização .")

23

Como se faz? A organização no projeto global definiu as metas e as estratégias das ações a serem feitas para alcançar os objetivos. O orçamento é produto de debates entre o desejável e o possível – “sonho X realidade”. A organização sabe realmente quais são os recursos necessários. O orçamento / fluxo de caixa será espelho das atividades relacionadas na estratégia de ação. Que é um instrumento útil quando: é elaborado com a mesma intensidade do desejo de fazer o projeto; é aceito por todos (COMPROMETIMENTO) como um instrumento de orientação; é respeitado em seus limites; é revisado periodicamente.

como um instrumento de orientação; é respeitado em seus limites; é revisado periodicamente.")

24

Mandamentos Definir metas; discutir estratégias;

ter clareza das necessidades; ter equilíbrio entre o que se quer e o que se pode; ser transparente; aceitar os limites no uso dos recursos; aceitar como instrumento de orientação.

25

Diário – Mensal - Anual

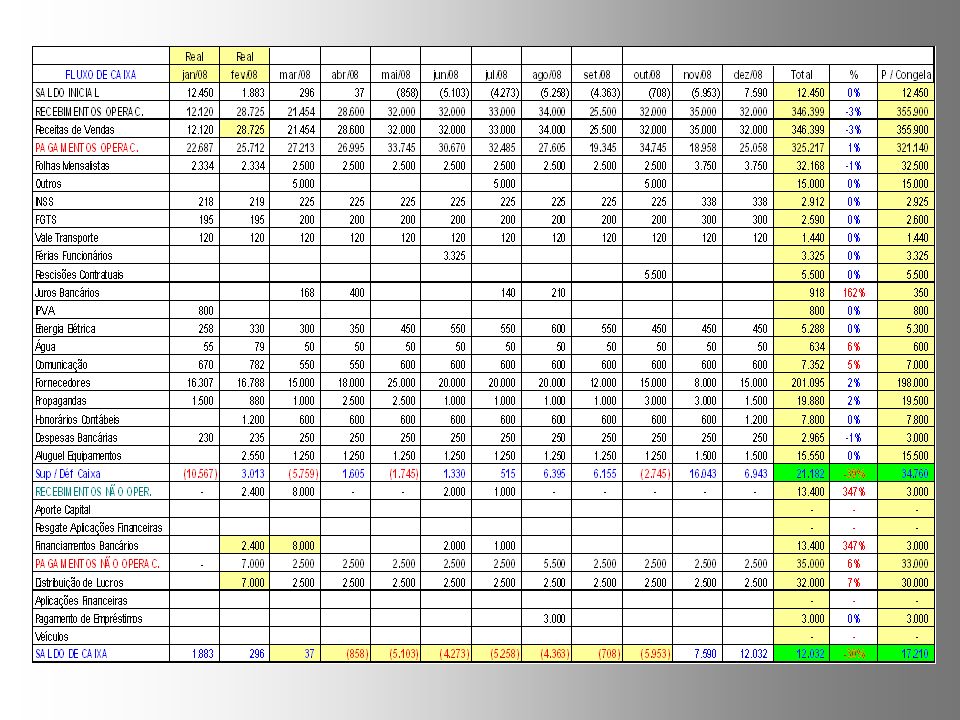

27

Fluxo

28

Fluxo

29

Medidas para Melhoria da Gestão dos Custos e do Fluxo de Caixa

Agregue tecnologia para sua empresa – (informática); Diminua o turn-over dos funcionários; Treine o pessoal; Terceirize o que for possível; Defina diretrizes e cotas para compras de materiais; Pesquise novos fornecedores e parceiros; Analise quanto cada item representa no volume global e no faturamento; Prepare um plano de ação para reduzir gastos dispensáveis (que não incrementam vendas).

; Diminua o turn-over dos funcionários; Treine o pessoal; Terceirize o que for possível; Defina diretrizes e cotas para compras de materiais; Pesquise novos fornecedores e parceiros; Analise quanto cada item representa no volume global e no faturamento; Prepare um plano de ação para reduzir gastos dispensáveis (que não incrementam vendas).")

30

Quatro motivos para a manutenção de recursos em caixa:

Transações – descompasso existente entre as saídas (pagamentos) e as entradas (recebimentos) de numerário; Precaução – reserva de segurança para fazer face a contingências; Especulação – aproveitar oportunidades de obtenção de descontos ou aplicações favoráveis. Reciprocidade bancária – atender a exigências de alguns bancos como compensação por serviços prestados.

e as entradas (recebimentos) de numerário; Precaução – reserva de segurança para fazer face a contingências; Especulação – aproveitar oportunidades de obtenção de descontos ou aplicações favoráveis. Reciprocidade bancária – atender a exigências de alguns bancos como compensação por serviços prestados.")

31

Perguntas?

32

Agradeço a participação e o interesse de todos.

Obrigado! Flavio A C Basilio

Apresentações semelhantes