Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Importância da Política de Crédito no Processo de Gestão da Cooperativa de Crédito Olavo Borges Dezembro / 2005

2

Agenda Importância do Crédito Política de Crédito e as etapas do processo de crédito Coleta e tratamento de dados Critérios de análise Regras de decisão Procedimentos de acompanhamento dos créditos concedidos Gestão da carteira de crédito Procedimentos de cobrança e recuperação

3

Importância do Crédito Facilita acesso a bens e serviços Permite a incorporação contínua de novos consumidores ao mercado Cria verdadeiro circulo virtuoso na cadeia produtiva Reflete positivamente em toda a economia Para a economia

4

Importância do Crédito CAIXA Captação de Recursos Aplicação dos Recursos Para a Cooperativa de Crédito

5

Importância do Crédito A continuidade de qualquer entidade que desenvolve uma atividade depende da qualidade de seus resultados Operações Ativas RECEITAS Operações Passivas DESPESAS > SUPERÁVIT Para a Cooperativa de Crédito E também...... da QUALIDADE dos ativos (acordo de Basiléia)

.")

6

Atender exigências das autoridades regulatórias Assegurar resultado planejado Preservar a qualidade dos ativos Garantir a perenidade da Cooperativa Importância do Crédito

7

Política de Crédito Conjunto de regras que orientam a concessão de crédito em todas as suas etapas

8

ETAPAS DA CANCESSÃO DE CRÉDITO Coleta de Dados Cadastral - Financeira - Negativa - Comportamental - Setorial - Grupo Econômico (importante cobrir os Cs do Crédito) Mensuração do risco cliente Quantificação do risco do tomador de crédito ( rating/score ) Decisão (risco operação) Sim ou não. Se sim: produto, valor, prazo, taxa, garantias (estrutura da operação) Acompanha mento Tomadores de alto risco Gestão (risco carteira) Concentrações da Carteira de Crédito: perfil de risco, produto, região, setor,... Cobrança e Recuperação Procedimentos de cobrança (telefone, carta, protesto, execução, requerimento de falência,...) Política de Crédito

Acompanha mento Tomadores de alto risco Gestão (risco carteira) Concentrações da Carteira de Crédito: perfil de risco, produto, região, setor,... Cobrança e Recuperação Procedimentos de cobrança (telefone, carta, protesto, execução, requerimento de falência,...) Política de Crédito.")

9

Importante Deve estar alinhada com o planejamento estratégico da Cooperativa Não pertence somente à área de crédito É de toda a organização Deve propiciar O atingimento das metas de atendimento ao cooperado - Emprestar Qualidade da carteira de crédito - Receber Precisa ser Ágil-processos automatizados Flexível-respostas para diversas situações Segura-parâmetros claros e objetivos Política de Crédito

10

Definição das informações mínimas necessárias para avaliação do risco do tomador de crédito Dados cadastrais (PF e PJ) Dados Financeiros (PF e PJ) Informações negativas (PF e PJ) Hábitos de pagamento (PF e PJ) Informações setoriais e macroeconômicas (PJ) Informações sobre o Grupo (PJ) Importante cobrir os Cs do Crédito

Dados Financeiros (PF e PJ) Informações negativas (PF e PJ) Hábitos de pagamento (PF e PJ) Informações setoriais e macroeconômicas (PJ) Informações sobre o Grupo (PJ) Importante cobrir os Cs do Crédito")

11

Caráter Capital Capacidade Condições Conglomerado Colateral Os Cs do Crédito

12

Veracidade Atualidade Fontes Atualização Armazenamento Abrangência Validade e consistência dos dados em relação ao fato gerador Fidedignas e confiáveis perecibilidade da informação do histórico dos dados geográfica Cuidados especiais

13

RISCO É uma classificação que indica a expectativa do tomador de crédito não honrar o compromisso assumido

14

Modelos de classificação de Risco ( RATING e SCORE ) Próprio de Mercado ( pode ser customizado ) Modelos Objetivos Estatístico ( mais recomendado ) Especialista ( sistema de peso e nota - há certo grau de subjetividade ) Modelo Julgamental Cuidar para que grau de subjetividade seja minimizado Escala de risco Baixo Médio Alto Importante que todos os Cs do Crédito sejam avaliados

Próprio de Mercado ( pode ser customizado ) Modelos Objetivos Estatístico ( mais recomendado ) Especialista ( sistema de peso e nota - há certo grau de subjetividade ) Modelo Julgamental Cuidar para que grau de subjetividade seja minimizado Escala de risco Baixo Médio Alto Importante que todos os Cs do Crédito sejam avaliados")

15

Baixo Risco Médio Risco Alto Risco

16

OBJETIVO: maximizar a separação do perfil de bons e maus tomadores de crédito MERCADO (Possíveis Tomadores de Crédito) MODELO (Estatístico ou Julgamental) DECISÃO ( Sim ou Não )

MODELO (Estatístico ou Julgamental) DECISÃO ( Sim ou Não )")

17

Dado o risco do tomador de crédito ( RATING e SCORE ) qual a decisão ? Não aprova a operação Aprova a operação Estabelece limite de crédito ? Solicita Garantias ? Não Sim. Qual? Pessoal ou Real ? Qual valor de cobertura do limite (120%, 130%, 150%)? Prazo de validade do limite 3 meses 6 meses 1 ano

. Prazo de validade do limite 3 meses 6 meses 1 ano.")

18

Limite máximo a ser concedido para um determinado cliente Limite mínimo Regras específicas para: Segmentos específicos Produto específico (depende da estratégia do produto) Região geográfica específica Porte específico de empresa

Região geográfica específica Porte específico de empresa")

19

As regras de decisão podem estar voltadas para: Ampliação da base de tomadores de crédito e / ou de participação no mercado Expansão das atividades em determinada região, produto, segmento de clientes Manutenção das atividades Redução da inadimplência na carteira Importante estar alinhada com o planejamento estratégico da Cooperativa

20

Exemplo de Regras para Determinação de Limites

21

Por que acompanhar ? Risco do tomador pode estar aumentando(restringir crédito) Risco do tomador pode estar melhorando(aumentar crédito) Quem acompanhar ? Baixo risco(revisão a cada ano) Médio risco(revisão a cada 6 meses) Alto risco(revisão a cada trimestre) Que ação tomar ? Em situação de piora do risco Em situação de melhora do risco

Risco do tomador pode estar melhorando(aumentar crédito) Quem acompanhar . Baixo risco(revisão a cada ano) Médio risco(revisão a cada 6 meses) Alto risco(revisão a cada trimestre) Que ação tomar . Em situação de piora do risco Em situação de melhora do risco.")

22

Piora do risco Solicitar reforço de garantias Reduzir limite de crédito Reduzir o prazo do limite Cancelamento do limite (analisar caso-a-caso) Não realizar novas operações Melhora do risco Aumentar limite de crédito Liberação da exigência de garantias Aumento do prazo do limite

Não realizar novas operações Melhora do risco Aumentar limite de crédito Liberação da exigência de garantias Aumento do prazo do limite")

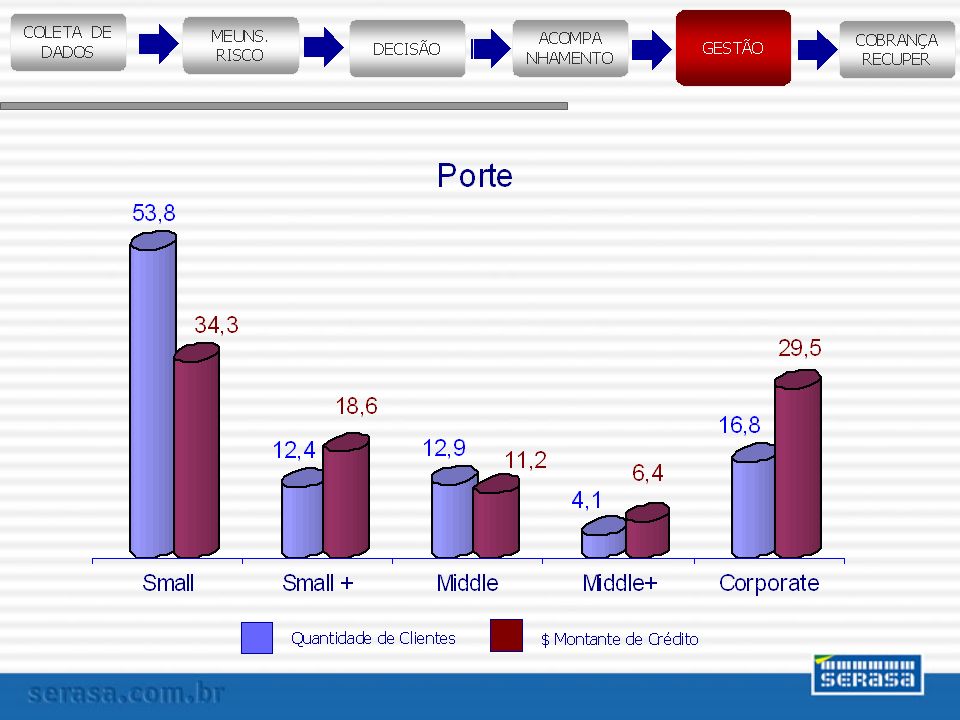

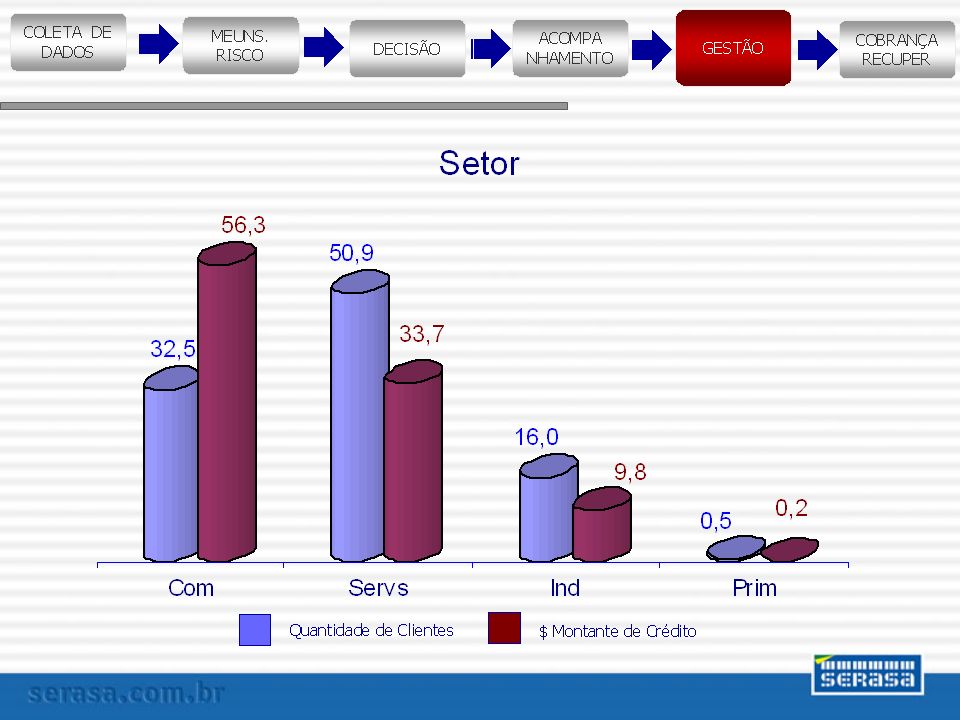

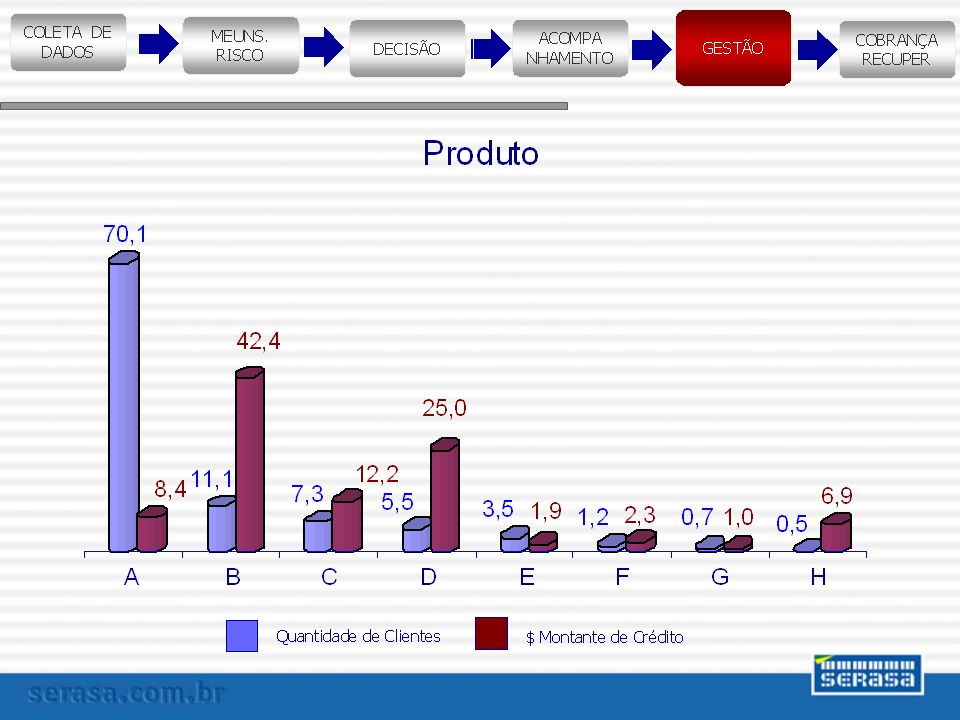

23

Visão da carteira como um todo Concentração do risco por: Classe de risco Porte Região geográfica Unidade de negócio Setor / Ramo de atividade

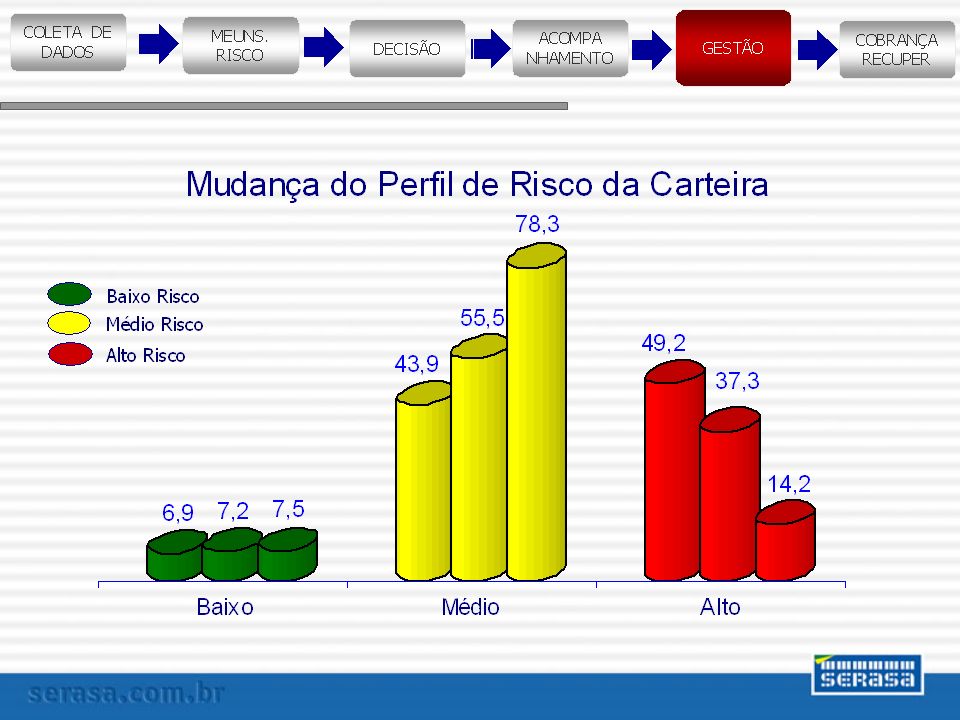

28

Parcela importante da carteira concentrada em clientes de alto risco

29

Parcela importante da carteira concentrada em tomadores de alto risco: Suspender, temporariamente, crédito para tomadores de alto risco Reduzir limites de crédito dos tomadores de alto risco Aumentar limites de crédito de tomadores de médio e baixo risco Orientações para área comercial focar em tomadores de médio e baixo risco

31

Crédito Problemático Atraso Inadimplência Perdas Tomador Problemático PMA - Prazo Médio de Atrasos PFA - Percentual de Faturas Atrasadas (PJ) SITUAÇÃO PROBLEMA

SITUAÇÃO PROBLEMA")

32

Avaliação do contexto Erro de processo Problema de caixa momentâneo Deterioração da situação financeira Primeiros contatos Carta Telefone Renegociação Negativação Execução Requerimento de falência (PJ) A Ç Õ E S

A Ç Õ E S")

33

GESTÃO DO PROCESSO Custo da cobrança Créditos levados a cobrança x Rendas de Operações de Crédito Perfil de risco dos casos levados a cobrança Perfil dos casos recuperados x não recuperados Subsídios para ajustes da Política de Crédito (IML) Taxa de recuperação por classe de risco, produto, região, etc. Modelo de probabilidade de recuperação (Recovery Rating) Cobrança própria x cobrança terceirizada Venda de créditos incobráveis

Cobrança própria x cobrança terceirizada Venda de créditos incobráveis.")

34

Política de Crédito Alavancando Vendas Fundamental o envolvimento da Alta Direção da Cooperativa na definição e implementação da Política de Crédito A Política de Crédito deve estar ao alcance de todos os envolvidos no processo de crédito A regras devem ser claras e objetivas A Cooperativa deve entender que: CONSIDERAÇÕES FINAIS A Política de Crédito está ali para alavancar suas atividades com o máximo de qualidade, segurança e agilidade dos processos e procedimentos de análise e decisão do crédito

35

Perguntas, dúvidas, colocações... Obrigado pela atenção Olavo Borges

Apresentações semelhantes