Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PLANEJAMENTO OPERACIONAL

2

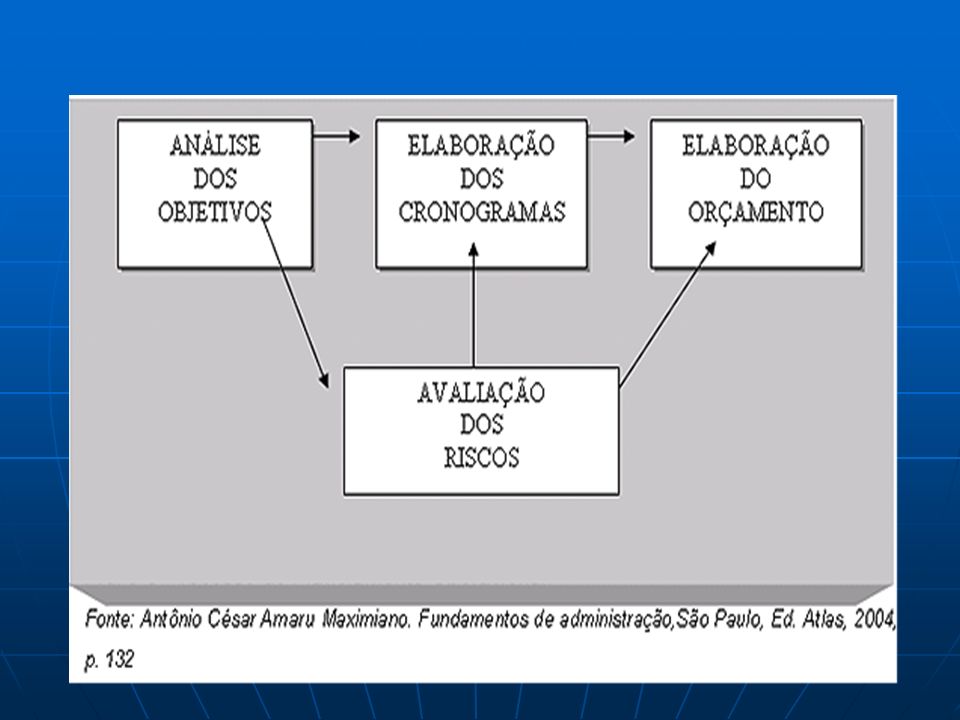

O planejamento deve fornecer um guia de implementação detalhado, com base na estratégia da empresa, de forma a alcançar os objetivos dela.

3

Nele são estabelecidos as responsabilidades, os recursos humanos, financeiros, materiais e o cronograma de trabalho o processo de planejamento operacional compreende as seguintes etapas:

5

Na tabela abaixo demonstramos o resumo de planejamento anual da MicroDrive Inc., fabricante de disk drives para microcomputadores. Meses Ação Abril – Maio O depto de planejamento analisa a economia em geral e os fatores do setor. O depto de marketing prepara a previsão de vendas para cada grupo de produtos. Junho – Julho O depto de engenharia prepara as estimativas de custo para novas instalações de fabricação e programas de modernização da fábrica. Agosto–Setembro Os analistas financeiros avaliam os investimentos de capital propostos, os planos operacionais divisionais e as fontes e usos dos fundos propostos. Outubro–Novembro O planejamento de cinco anos é finalizado pelo depto de planejamento, revisado pelos executivo divisionais e colocado em formato “semifinal”. Dezembro O planejamento para cinco anos é aprovado pelo comitê executivo e, então é submetido ao Conselho de Administração para aprovação final.

6

Resumo para o planejamento operacional para cinco anos

Propósito da empresa Objetivos da empresa Estratégias da empresa Planos e políticas da linha de produto Marketing Fabricação Finanças

7

Previsão financeira Plano Contábil Plano de controle Administrativo e pessoal Pesquisa e desenvolvimento Novos produtos

8

Custos

9

Definição de Custo Recursos usados para fornecer um serviço ou produto.

10

Conceito de Custo Custo Primário= MD+MOD Custo de transformação=MOD+CIF CUSTO TOTAL = CV+CF

11

Definição Custo Direto

Exemplo: MD, todo o material que é incorporado no produto ou utilizado como embalagem. MOD, Todo salário devido ao operário, cujo tempo possa ser identificado na unidade produzida.

12

Custo Indireto Todos os custos relacionados com a fabricação que não podem ser identificados na unidade produzida.

13

Custos Fixos são os custos que, embora tenham um valor total que não se altera com a variação da quantidade de bens ou serviços produzidos, seu valor unitário se altera de forma inversamente proporcional à alteração da quantidade produzida. Ex.: O pagamento de aluguel.

14

Custos variáveis são aqueles que aumentam ou diminuem conforme o volume de produção. Ex. Custo da matéria prima, energia elétrica.

15

Métodos de Custeio É a forma como as empresas agregam ao preço de venda seus custos de fabricação.

16

Custeio por absorção Apropria ao produto todos os custos incorridos no período. Principais características: 1-Engloba os custos totais: fixos, variáveis, diretos e indiretos. 2-É o critério legal exigido no Brasil. Entretanto, nem sempre é útil como ferramenta de gestão(análise) de custo, por possibilitar distorções ao distribuir custos entre diversos produtos.

de custo, por possibilitar distorções ao distribuir custos entre diversos produtos.")

17

EXEMPLO

18

Custeio variável Consiste em apropriar aos produtos somente os custos variáveis. Por este método obtém-se a margem de contribuição de cada produto, isso possibilita aos gestores utilizá-la como ferramenta auxiliar no processo decisório.

19

Exemplos de ações: - Identificar os produtos que contribuem mais para a lucratividade da empresa. Determinar os produtos que podem ter suas vendas incentivadas ou reduzidas. Definir, em uma negociação com o cliente, o limite de desconto permitido.

20

Custeio ABC É um sistema baseado nas atividades, procura identificar por meio de rastreamento o agente causador do custo, para lhe imputar o valor. Atribui primeiro os custos às atividades e posteriormente atribui os custos das atividades aos produtos.

21

Vantagens O custeio ABC possibilita: -Melhorar as decisões de compra, estimando e definindo preço, pois baseia-se no custo do produto que reflita o processo de produção. - Facilita a eliminação de desperdícios, além de demonstrar quais as atividades que não agregam valor.

22

Desvantagens Gastos elevados para implantação Alto nível de controles internos a serem implantados e avaliados. Leva em consideração muitos dados.

Apresentações semelhantes

Custo das mercadorias vendidas>")