Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SPED FISCAL NF-e - Nota Fiscal Eletrônica e EFD – Escrituração Fiscal Digital PALESTRANTE: CLAUDETE VARGAS

2

SPED - Sistema Público de Escrituração Digital

De modo geral, consiste no formato diferenciado da sistemática atual do cumprimento das obrigações acessórias. Enviadas as administrações tributárias.

3

O SPED - Representa uma iniciativa integrada nas três esferas governamentais: ●Federal; ●Estadual; ●Municipal.

4

SPED - Sistema Público de Escrituração Digital

É composto por três grandes subprojetos – implantados no país: a)Escrituração Contábil Digital – ECD; b)Escrituração Fiscal Digital – EFD; c)Nota Fiscal Eletrônica (NF-e) - Ambiente Nacional.

Escrituração Contábil Digital – ECD; b)Escrituração Fiscal Digital – EFD; c)Nota Fiscal Eletrônica (NF-e) - Ambiente Nacional.")

5

Nota Fiscal Eletrônica

De maneira simplificada, a empresa emissora de NF-e gerará um arquivo eletrônico contendo as informações fiscais da operação comercial, o qual deverá ser assinado digitalmente. Será então transmitido pela Internet para a Secretaria da Fazenda de jurisdição do contribuinte. Onde será feita uma pré-validação do arquivo e devolverá um protocolo de recebimento.

6

CONSIDERAÇÕES IMPORTANTES RELATIVAMENTE AO CADASTRO DE MERCADORIAS PARA EMISSÃO DA NF-e

CST – ICMS – para empresa optante pelo Simples Nacional – NOTA TÉCNICA Nº. 04/2009 Com validade até 30/09/2010 SUBSTITUTO – 030 SUBSTITUÍDO – 060 DEMAIS SITUAÇÕES - 041

7

NCM – PARA AS DEMAIS SITUAÇÕES “00” – NOTA TÉCNICA 001/2010

CONSIDERAÇÕES IMPORTANTES RELATIVAMENTE AO CADASTRO DE MERCADORIAS PARA EMISSÃO DA NF-e APOSTILA PÁGINA 06 NCM – PARA AS DEMAIS SITUAÇÕES “00” – NOTA TÉCNICA 001/2010 CST – PIS/COFINS/IPI – IN 1009/2010

8

Alterações relevantes trazidas pelo Ajuste SINIEF Nº

Alterações relevantes trazidas pelo Ajuste SINIEF Nº. 3/2010 e inseridas ao Ajuste SINIEF 07/2005, Clausula Terceira Parágrafo 5º § 5º A partir de 1º de outubro de 2010, deverão ser indicados na NF-e o Código de Regime Tributário – CRT e, quando for o caso, o Código de Situação da Operação no Simples Nacional – CSOSN, conforme definidos no Anexo.”

9

TABELA “A” Código de Regime Tributário – CRT APOSTILA PÁGINA 40

1 – Simples Nacional 2 – Simples Nacional – excesso de sublimite da receita bruta 3 – Regime Normal

10

TABELA B Código de Situação da Operação no Simples Nacional – CSOSN

101 – Tributada pelo Simples Nacional com permissão de crédito – (VENDA A GERAL P/ IND E COM) 102 – Tributada pelo Simples Nacional sem permissão de crédito (EMPRESA TRANSPORTE) 103 – Isenção do ICMS no Simples Nacional para faixa de receita bruta (FATURAMENTO ATÉ R$ ,00) 201 – Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária 202 – Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária (SUBSTITUTO)

102 – Tributada pelo Simples Nacional sem permissão de crédito (EMPRESA TRANSPORTE) 103 – Isenção do ICMS no Simples Nacional para faixa de receita bruta (FATURAMENTO ATÉ R$ ,00) 201 – Tributada pelo Simples Nacional com permissão de crédito e com cobrança do ICMS por substituição tributária. 202 – Tributada pelo Simples Nacional sem permissão de crédito e com cobrança do ICMS por substituição tributária (SUBSTITUTO)")

11

203 – Isenção do ICMS no Simples Nacional para faixa de receita bruta e com cobrança do ICMS por substituição tributária (SUBSTITUTO COM FAT. ATÉ R$ ,00) 300 – Imune (LIVROS/JORNAIS/PERIÓDICOS) 400 – Não tributada pelo Simples Nacional 500 – ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação 900 – Outros

400 – Não tributada pelo Simples Nacional. 500 – ICMS cobrado anteriormente por substituição tributária (substituído) ou por antecipação. 900 – Outros.")

12

Periodicidade: Aleatória

Contribuinte SEFAZ Origem SPED WebService Validação Autorização Gera Nota XML Remessa Trânsito WebService Recepção Validação Validação Assinatura RIS Internet Armazena os dados NFe NFe Lote Resultado NFe Client WebService SEFAZ Destino SUFRAMA Consultas WebService WebService WebService Situação NFe Visualizador Internet PORTAL Periodicidade: Aleatória

13

NOVA INFORMAÇÃO QUE DEVERÁ CONSTAR NO DANFE - OBSERVAR IN 57/2010 – 09/09/2010

14

Consulta a Validade da NF-e

O destinatário deverá então consultar a existência e validade da NF-e por meio do código de acesso Comprador Vendedor Portal NF-e Receita Federal SEFAZ - Remetente

15

Emissão da Nota Fiscal Eletrônica em contingência

Formulário de Segurança – FS-DA Nas situações em que não seja possível a autorização de uso da Nota Fiscal Eletrônica por problemas técnicos de acesso a internet ou indisponibilidade no Site da Fazenda Estadual do emissor da NF-e, o DANFE será emitido em Formulário de Segurança – FS-DA. Nas situações de contingência com a utilização do FS-DA para impressão do DANFE, este será emitido em duas vias, onde uma via acompanhará o transporte da mercadoria até o estabelecimento destinatário e a outra via ficará em poder do estabelecimento remetente da mercadoria.

16

Contingência são as impossibilidades de transmissão da Nota Fiscal Eletrônica

17

Formulário de Segurança – Aquisição As empresas que produzem os formulários de segurança estão relacionadas no Site do CONFAZ, no seguinte caminho:

18

Cancelamento Após a concessão de Autorização de Uso da NF-e, o emitente poderá solicitar seu cancelamento, desde que não tenha havido a circulação da mercadoria, dentro do prazo máximo de 168 horas até 31/12/2010 – Conforme Ato COTEPE 33/08 A partir de 01/01/2011 o prazo de cancelamento será no prazo máximo de 24 horas após a concessão (Ato COTEPE Nº. 13/2010 – D.O.U 22/06/2010) O cancelamento somente poderá ser efetuado mediante Pedido de Cancelamento de NF-e, transmitido pelo emitente, à administração tributária que a autorizou; O Pedido de Cancelamento de NF-e deverá atender ao leiaute estabelecido em Ato COTEPE, será transmitido via Internet e possuirá assinatura digital; A cientificação do resultado do Pedido de Cancelamento de NF-e será feita mediante protocolo; AJUSTE SINIEF 07/05 - Cláusula décima terceira Parágrafos 1º ao 6º.

O cancelamento somente poderá ser efetuado mediante Pedido de Cancelamento de NF-e, transmitido pelo emitente, à administração tributária que a autorizou; O Pedido de Cancelamento de NF-e deverá atender ao leiaute estabelecido em Ato COTEPE, será transmitido via Internet e possuirá assinatura digital; A cientificação do resultado do Pedido de Cancelamento de NF-e será feita mediante protocolo; AJUSTE SINIEF 07/05 - Cláusula décima terceira Parágrafos 1º ao 6º.")

19

Inutilização: O contribuinte deverá solicitar, mediante Pedido de Inutilização de Número da NF-e, até o 10 (décimo) dia do mês subseqüente, a inutilização de números de NF-e não utilizados, na eventualidade de quebra de seqüência da numeração da NF-e; O Pedido de Inutilização de Número da NF-e deverá ser assinado pelo emitente com assinatura digital e transmitido via internet A cientificação do resultado do Pedido de Inutilização de Número da NF-e será feita mediante protocolo; A administração tributária da unidade federada do emitente deverá transmitir para a Receita Federal do Brasil as inutilizações de número de NF-e. AJUSTE SINIEF 07/05 - Cláusula décima quarta, Parágrafos do 1º, ao 4º.

dia do mês subseqüente, a inutilização de números de NF-e não utilizados, na eventualidade de quebra de seqüência da numeração da NF-e; O Pedido de Inutilização de Número da NF-e deverá ser assinado pelo emitente com assinatura digital e transmitido via internet. A cientificação do resultado do Pedido de Inutilização de Número da NF-e será feita mediante protocolo; A administração tributária da unidade federada do emitente deverá transmitir para a Receita Federal do Brasil as inutilizações de número de NF-e. AJUSTE SINIEF 07/05 - Cláusula décima quarta, Parágrafos do 1º, ao 4º.")

20

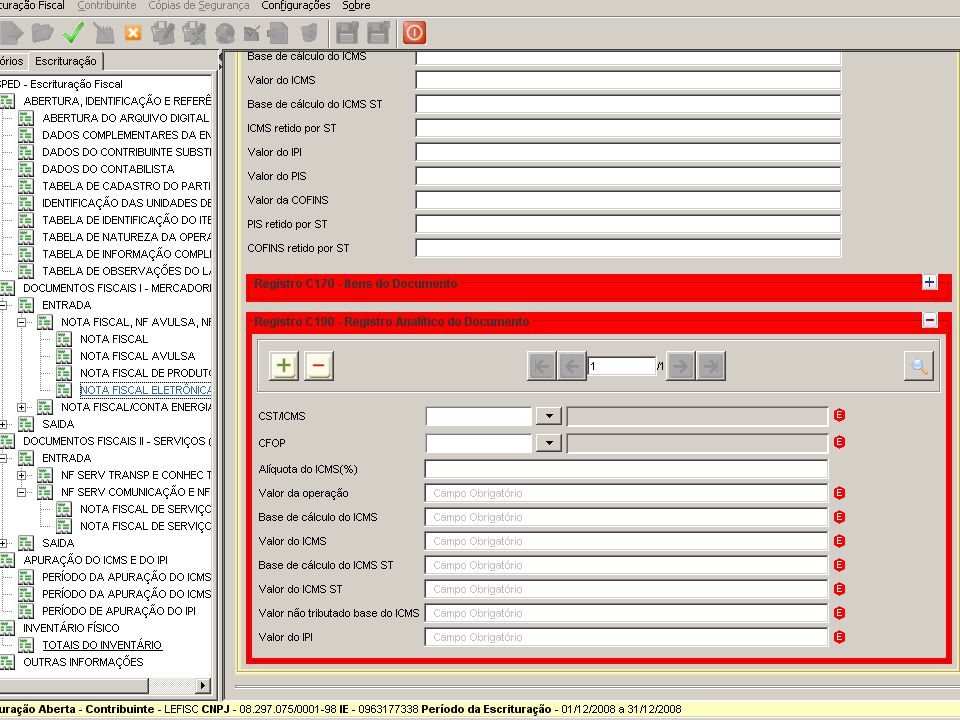

Lançamento NF-e cancelada, denegada ou numeração inutilizada

As NF-e canceladas, denegadas e os números inutilizados devem ser escriturados, sem valores monetários. “Mencionar em observações no Livro Registro de Saídas a situação”. AJUSTE SINIEF 07/05 - Cláusula décima oitava, Parágrafo 1º.

21

Remessa do Arquivo ao destinatário

Conforme determina o Ajuste SINIEF 07/05, Clausula 7ª, Parágrafo 7º, “§ 7º O emitente da NF-e deverá, obrigatoriamente, encaminhar ou disponibilizar download do arquivo da NF-e e seu respectivo Protocolo de Autorização de Uso ao destinatário e ao transportador contratado, imediatamente após o recebimento da autorização de uso da NF-e.”;

22

Guarda de Documentos Eletrônicos

Ajuste SINIEF – 07/05 - Cláusula décima O emitente e o destinatário deverão manter a NF-e em arquivo digital, sob sua guarda e responsabilidade, pelo prazo estabelecido na legislação tributária, mesmo que fora da empresa, devendo ser disponibilizado para a Administração Tributária quando solicitado.”; (...) § 2º Caso o destinatário não seja contribuinte credenciado para a emissão de NF-e, alternativamente ao disposto no “caput”, o destinatário deverá manter em arquivo o DANFE relativo a NF-e da operação, devendo ser apresentado à administração tributária, quando solicitado.

§ 2º Caso o destinatário não seja contribuinte credenciado para a emissão de NF-e, alternativamente ao disposto no caput , o destinatário deverá manter em arquivo o DANFE relativo a NF-e da operação, devendo ser apresentado à administração tributária, quando solicitado.")

23

Prazo de guarda estabelecido pelo Estado do RS

Para o Estado do RS a guarda de Documentos Fiscais é por período não inferior a 5 (cinco) exercícios completos, conforme Livro II, Artigo 22 e Artigo 212, Inciso VII, do RICMS.

exercícios completos, conforme Livro II, Artigo 22 e Artigo 212, Inciso VII, do RICMS.")

24

NCM – inclusão na NF-e a Partir de 01/01/2010 deverá constar na Nota Fiscal

O código estabelecido na NBM/SH-NCM, nas operações realizadas por estabelecimento industrial ou a ele equiparado, nos termos da legislação federal, e nas operações de comércio exterior; NOTA - Nas operações não alcançadas pelo disposto nesta alínea, será obrigatória somente a indicação do correspondente capítulo da NBM/SH-NCM. (Ajuste SINIEF 07/2005, Clausula Terceira, Inciso V e Decreto de – DOE ).

.")

25

“Portal Nacional da NF-e”.

Procedimentos mínimos para se tornar emissor de Nota Fiscal Eletrônica no Estado do RS. Credenciar-se como emissor de Nota Fiscal Eletrônica no Estado do RS; Adquirir certificado digital nos padrões da Nota Fiscal Eletrônica; Adaptar seu sistema de faturamento para emitir Nota Fiscal Eletrônica, ou utilizar o Programa Emissor de NF-e disponibilizado no “Portal Nacional da NF-e”.

26

As atividades obrigadas a emissão da Nota Fiscal Eletrônica, estão relacionadas no Apêndice XXXIV, do RICMS Seção I – Apartir de 01/04/2008 Seção II – Apartir de 01/12/2008 Seção III – Apartir de 01/04/2009 Seção IV – Apartir de 01/09/2009 Seção V – Apartir de 01/04/2010 Seção VI – Apartir de 01/07/2010 Seção VII – Apartir de 01/10/2010 Seção VIII – Apartir de 01/12/2010

27

Alterações relevantes em relação a emissão de Nota Fiscal Eletrônica trazidas pelo Protocolo 85/2010 D.O.E que alteram a Clausula Segunda do Protocolo nº. 42 publicado no D.O.U. dia 15/07/2009 com início de vigência em 1º/08/2010 Cláusula Segunda Ficam obrigados a emitir Nota Fiscal Eletrônica - NF-e, modelo 55, em substituição à Nota Fiscal, modelo 1 ou 1-A, a partir de 1º de dezembro de 2010, os contribuintes que, independentemente da atividade econômica exercida, realizem operações destinadas a:

28

I - destinadas à Administração Pública direta ou indireta, inclusive empresa pública e sociedade de economia mista, de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios; II - com destinatário localizado em unidade da Federação diferente daquela do emitente; III - de comércio exterior.

29

Parágrafo único. Caso o estabelecimento do contribuinte não se enquadre em nenhuma outra hipótese de obrigatoriedade de emissão da NF-e: I – a obrigatoriedade expressa no “caput” ficará restrita às hipóteses de seus incisos I, II e III; II – a hipótese do inciso II do “caput” não se aplica ao estabelecimento de contribuinte exclusivamente varejista, nas operações com CFOP 6.201, 6.202, 6.208, 6.209, 6.210, 6.410, 6.411, 6.412, 6.413, 6.503, 6.553, 6.555, 6.556, 6.661, 6.903, 6.910, 6.911, 6.912, 6.913, 6.914, 6.915, 6.916, 6.918, 6.920, ” (DEVOLUÇÃO E REMESSA)

")

30

Dispensa de emissão de Nota Fiscal Eletrônica

A obrigatoriedade de emissão de Nota Fiscal Eletrônica não se aplica: a) a estabelecimento de contribuinte que não tenha exercido, nos últimos 12 (doze) meses, as atividades referidas acima, ainda que outro estabelecimento do mesmo titular as tenha exercido; b) às operações realizadas fora do estabelecimento, (entrega das mercadorias) desde que seja utilizada Nota Fiscal Eletrônica para documentar a saída das mercadorias do estabelecimento e o retorno das não entregues;

a estabelecimento de contribuinte que não tenha exercido, nos últimos 12 (doze) meses, as atividades referidas acima, ainda que outro estabelecimento do mesmo titular as tenha exercido; b) às operações realizadas fora do estabelecimento, (entrega das mercadorias) desde que seja utilizada Nota Fiscal Eletrônica para documentar a saída das mercadorias do estabelecimento e o retorno das não entregues;")

31

Dispensa de emissão de Nota Fiscal Eletrônica

d) ao fabricante de aguardente (cachaça) e vinho, enquadrado nos códigos da Classificação Nacional de Atividades Econômicas - CNAE /01, /02 ou /00, que tenha auferido receita bruta, no exercício anterior, inferior a R$ ,00 (trezentos e sessenta mil reais);“ Nova redação trazida pelo Decreto D.O.E. 13/08/2010 e) na entrada de sucata de metal, com peso inferior a 200 kg (duzentos quilogramas), adquirida de particulares, inclusive catadores, desde que, ao fim do dia, seja emitida Nota Fiscal Eletrônica englobando o total das entradas ocorridas.

ao fabricante de aguardente (cachaça) e vinho, enquadrado nos códigos da Classificação Nacional de Atividades Econômicas - CNAE /01, /02 ou /00, que tenha auferido receita bruta, no exercício anterior, inferior a R$ ,00 (trezentos e sessenta mil reais); Nova redação trazida pelo Decreto D.O.E. 13/08/2010. e) na entrada de sucata de metal, com peso inferior a 200 kg (duzentos quilogramas), adquirida de particulares, inclusive catadores, desde que, ao fim do dia, seja emitida Nota Fiscal Eletrônica englobando o total das entradas ocorridas.")

32

Atenção: f) a empresa com inscrição no cadastro do ICMS somente neste Estado, que tenha auferido receita bruta, no exercício anterior, inferior a R$ ,00 (trezentos e sessenta mil reais) e que realize vendas exclusivamente internas (poderá comprar, mas não poderá vender para fora do Estado). Alteração trazida pelo Decreto – D.O.E. 30/10/2009

a empresa com inscrição no cadastro do ICMS somente neste Estado, que tenha auferido receita bruta, no exercício anterior, inferior a R$ ,00 (trezentos e sessenta mil reais) e que realize vendas exclusivamente internas (poderá comprar, mas não poderá vender para fora do Estado). Alteração trazida pelo Decreto – D.O.E. 30/10/2009.")

33

Obrigatoriedade de solicitação de dispensa

O Decreto de 03/02/2009 Estabelece que a dispensa de emissão da Nota Fiscal Eletrônica relacionadas nas Alíneas “a”, “c”, “d” e “f”, “g” e “h” fica condicionada a que o contribuinte solicite a respectiva dispensa no "site" da SEFAZ e que esta seja homologada por Agente Fiscal do Tesouro do Estado. (Livro II, art. 26-A, parágrafo único, NOTA 01)

")

34

Obrigação acessória após a dispensa

NOTA 02 - Os contribuintes que tiverem o seu pedido de dispensa homologado, conforme a nota 01, deverão indicar no campo "INFORMAÇÕES COMPLEMENTARES" ou, em sua falta, no corpo do documento, a expressão: "EMITENTE DISPENSADO DE EMISSÃO DE NOTA FISCAL ELETRÔNICA CONFORME HOMOLOGAÇÃO DEFERIDA EM __/__/____", O que poderá ser consultado no site (Livro II, art. 26-A, parágrafo único, NOTA 02)

")

35

Perguntas e Respostas 1. Qual a legislação aprovada sobre a NF-e?

• O Ajuste SINIEF 07/2005 instituiu nacionalmente a Nota Fiscal Eletrônica e o Documento Auxiliar da Nota Fiscal Eletrônica – DANFE –; • O Ato COTEPE 14/2007 dispõe sobre as especificações técnicas da NF-e; Manual de Integração do Contribuinte que contém todo o detalhamento técnico da Nota Fiscal Eletrônica e do DANFE – DISPONÍVEL NO PORTAL DA NF-e. • O Protocolo ICMS 10 e 88/07 e 24, 68 e 87/2008, 42/2009 e 82/2010 dispõem sobre a obrigatoriedade de emissão de NF-e – APÊNDICE XXXIV, do RICMS.

36

2. Quais os tipos de documentos fiscais em papel que a NF-e substitui?

Atualmente a legislação nacional permite que a NF-e substitua apenas Nota Fiscal modelo 1 / 1A, Não substitui os outros modelos de documentos fiscais existentes como, por exemplo: Nota Fiscal a Consumidor (modelo 2) ou o Cupom Fiscal. Os documentos que não foram substituídos pela NF-e devem continuar a ser emitidos de acordo com a legislação em vigor. AJUSTE SINIEF 07/05 - Cláusula Primeira

ou o Cupom Fiscal. Os documentos que não foram substituídos pela NF-e devem continuar a ser emitidos de acordo com a legislação em vigor. AJUSTE SINIEF 07/05 - Cláusula Primeira.")

37

3. Para quais tipos de operações a NF-e pode ser utilizada?

A NF-e substitui a Nota Fiscal Modelo 1 e 1-A “em todas as hipóteses”. Inclusive as: Operações de importação, operações de exportação, operações interestaduais ou ainda operações de remessas. AJUSTE SINIEF 07/05 - Cláusula Primeira

38

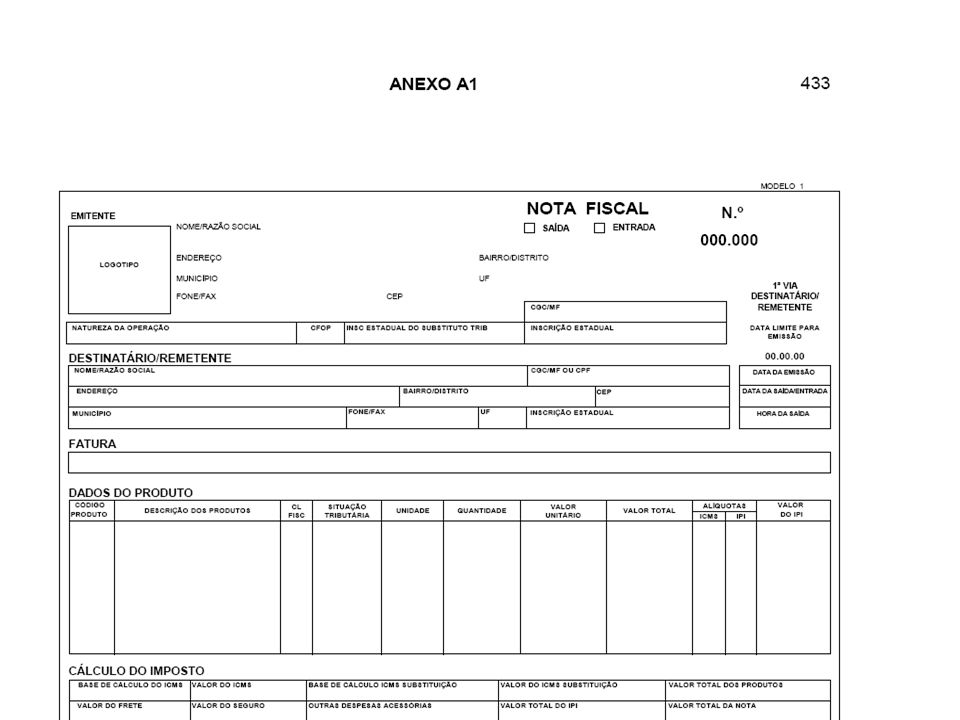

4. A NF-e deverá seguir a numeração seqüencial das notas fiscais A1 ou 1-A?

Não, a numeração utilizada pela NF-e será distinta e independente da numeração utilizada pela nota fiscal em papel, a NF-e é uma nova espécie de documento fiscal: Iniciará do número 001 O modelo da NF-e é “55” e os modelos das Notas Fiscais em papel correspondentes são “1 ou 1A”. Independentemente do tipo de operação, a numeração da NF-e será seqüencial de 1 a , por estabelecimento e por série, devendo ser reiniciada quando atingido este limite. AJUSTE SINIEF 07/05 - Cláusula terceira A, Inciso II O contribuinte poderá adotar séries distintas para a emissão da NF-e, mediante lavratura de termo no Livro Registro Termos de Ocorrência – RUDFTO. AJUSTE SINIEF 07/05 - Cláusula terceira A, Parágrafo 1º § 1º As séries serão designadas por algarismos arábicos, em ordem crescente, vedada a utilização do algarismo zero e de subsérie.

39

5. É possível a emissão de NF-e que não possui itens de mercadorias (ex.: apropriação de crédito do ativo permanente)? Nesses casos, deve ser criado um item próprio para cada tipo de operação (ex.: cadastrar um item para apropriação do crédito do ativo permanente, etc.), bem como cadastrado um código para cada operação. Deve-se utilizar o quadro “Dados dos Produtos/Serviços” para detalhar as operações que não caracterizem circulação de mercadorias ou prestações de serviços e que exijam emissão de documentos fiscais (como transferência de créditos ou apropriação de incentivos fiscais, por exemplo) PARA CRIAÇÃO DESTE ITEM USAR NCM “00”, conforme Nota Técnica 01/2010

, bem como cadastrado um código para cada operação. Deve-se utilizar o quadro Dados dos Produtos/Serviços para detalhar as operações que não caracterizem circulação de mercadorias ou prestações de serviços e que exijam emissão de documentos fiscais (como transferência de créditos ou apropriação de incentivos fiscais, por exemplo) PARA CRIAÇÃO DESTE ITEM USAR NCM 00 , conforme Nota Técnica 01/2010.")

40

EFD – Escrituração Fiscal Digital

O Protocolo 77/08, de 18 DE Setembro de 2008, dispõe sobre a obrigatoriedade da Escrituração Fiscal Digital – EFD, a partir de Janeiro de 2009, para as empresas constantes no Anexo XIX

41

Pessoas Jurídicas obrigadas

A lista com o elenco das empresas obrigadas está disponível no Site do Confaz

42

EFD – Escrituração Fiscal Digital

Regra Geral EFD - Escrituração Fiscal Digital, é um arquivo digital, da Escrituração dos Documentos Fiscais, bem como de registros de apuração de impostos (ICMS/IPI) referentes às operações e prestações praticadas pelo contribuinte.

referentes às operações e prestações praticadas pelo contribuinte.")

43

Características dos arquivos da EFD

As informações do arquivo da EFD, será prestada em blocos e em uma estrutura de campos. Organização dos blocos: Os blocos devem dispostos na seqüência, inicia-se com o bloco 0 e seus registros; Na seqüência o bloco C e registros; O bloco D e os outros; E finaliza, com o bloco 9, que encerra o arquivo da EFD.

44

Resumo da composição dos blocos da escrituração Fiscal Digital

45

Livros Fiscais Dispensados

A EFD - Escrituração Fiscal Digital, substitui a escrituração e impressão dos seguintes livros: I Registro de Entradas; II - Registro de Saídas; III - Registro de Inventário; IV - Registro de Apuração do IPI; V - Registro de Apuração do ICMS; VI- CIAP - documento Controle de Crédito de ICMS do Ativo Permanente - - modelos “C” ou “D”-, conforme Ajuste SINIEF nº. 02/2010;”. será obrigatória a partir de 1º de janeiro de 2011

46

Texto trazido pela IN DRP 001/2009

Arquivos SINTEGRA O contribuinte do RS obrigado ou optante à EFD não está dispensado da obrigatoriedade de entrega dos arquivos estabelecidos pelo Convênio ICMS 57/95 (SINTEGRA). Texto trazido pela IN DRP 001/2009

. Texto trazido pela IN DRP 001/2009.")

47

Prazos de entrega - EFD A periodicidade de apresentação é mensal. Os arquivos da EFD deverão ser entregues até o dia 25 do mês subseqüente ao encerramento do mês da apuração. (conforme IN 89/2009)

")

48

Funcionamento básico do sistema

A partir de sua base de dados (sistema de emissão de Livros Fiscais), a empresa deverá gerar um arquivo digital de acordo com leiaute estabelecido. informando todos os documentos fiscais, referentes ao período de apuração dos impostos ICMS e IPI. Este arquivo deverá ser submetido à importação e validação pelo Programa Validador e Assinador (PVA) fornecido pelo SPED.

, a empresa deverá gerar um arquivo digital de acordo com leiaute estabelecido. informando todos os documentos fiscais, referentes ao período de apuração dos impostos ICMS e IPI. Este arquivo deverá ser submetido à importação e validação pelo Programa Validador e Assinador (PVA) fornecido pelo SPED.")

49

Sistema operacional Fiscal SRF SPED Contribuinte SEFAZ RIS Internet

Procuração Eletrônica Santa Catarina Leiaute Banco de Dados Arquivo Texto SPED RIS Minas Gerais Recepção Validação Representante Legal Programa Java Rio de Janeiro . Arquivo Original . Banco de Dados . Download . Importar . Digitar . Validar . Assinar . Visualizar . Transmitir São Paulo Internet Rio Grande do Sul

51

LEI ESTADUAL 6.537/73 – ARTIGO 11, INCISO I, ALÍNEA “d”

A multa prevista é de 10% do valor das mercadorias ou do preço do serviço, não inferior a 30 UPF-RS, conforme Artigo 11, Inciso II, Alínea “d”, da Lei Estadual 6.537/73 d) não emitir documento fiscal relativo à saída ou ao fornecimento de mercadorias, ou às prestações de serviços de transporte interestadual e intermunicipal e de comunicação, não tributadas ou isentas ou, ainda, se tributadas, quando o tributo tenha sido pago: multa equivalente a 10% do valor das mercadorias ou do preço do serviço, não inferior a 30 UPF-RS: R$ 345,72 REDUÇÃO DE 50% EM 30 DIAS R$ 172,86

não emitir documento fiscal relativo à saída ou ao fornecimento de mercadorias, ou às prestações de serviços de transporte interestadual e intermunicipal e de comunicação, não tributadas ou isentas ou, ainda, se tributadas, quando o tributo tenha sido pago: multa equivalente a 10% do valor das mercadorias ou do preço do serviço, não inferior a 30 UPF-RS: R$ 345,72 REDUÇÃO DE 50% EM 30 DIAS R$ 172,86.")

52

Multa documento inidôneo

A multa será o equivalente a 5% do valor das mercadorias, não inferior a 5 UPF-RS, conforme Lei Estadual 6.537/73, Artigo 11, Inciso II, Alínea “e” 5 UPF´S x 11,5241 = 57,62 REDUÇÃO DE 50% EM 30 DIAS R$ 28,81 e) emitir documento fiscal que não contenha as indicações, não preencha os requisitos ou não seja o exigido pela legislação tributária, para a operação ou, ainda, que contenha emendas, rasuras ou informações incorretas, salvo se da irregularidade decorrer infração tributária material: multa equivalente a 5% do valor das mercadorias, não inferior a 5 UPF-RS;

emitir documento fiscal que não contenha as indicações, não preencha os requisitos ou não seja o exigido pela legislação tributária, para a operação ou, ainda, que contenha emendas, rasuras ou informações incorretas, salvo se da irregularidade decorrer infração tributária material: multa equivalente a 5% do valor das mercadorias, não inferior a 5 UPF-RS;")

53

Multa arquivos EFD Não há multa prevista definida para a EFD, no entanto a multa para não entrega de arquivos a fiscalização, multa de 1% do valor das respectivas operações ou prestações, não inferior a 120 UPF-RS por período de apuração a que se referirem as informações, conforme Artigo 11, Inciso IV, Alínea “e”, Item 2 e) omitir informações em meio eletrônico ou prestar essas informações de maneira incorreta ou em desacordo com a legislação tributária: 2 - quando não houver a entrega de arquivos com informações devidas no local, na forma ou no prazo previstos ou quando ocorrer omissão de informações ou prestação de informações incorretas: multa de 1% do valor das respectivas operações ou prestações, não inferior a 120 UPF-RS por período de apuração a que se referirem as informações. 120 UPF´S X 11,5241 = 1.382,89 - REDUÇÃO DE 50% EM 30 DIAS R$ 691,45

omitir informações em meio eletrônico ou prestar essas informações de maneira incorreta ou em desacordo com a legislação tributária: 2 - quando não houver a entrega de arquivos com informações devidas no local, na forma ou no prazo previstos ou quando ocorrer omissão de informações ou prestação de informações incorretas: multa de 1% do valor das respectivas operações ou prestações, não inferior a 120 UPF-RS por período de apuração a que se referirem as informações. 120 UPF´S X 11,5241 = 1.382,89 - REDUÇÃO DE 50% EM 30 DIAS R$ 691,45.")

54

FORMULÁRIO DE SEGURANÇA

57

Registro C-100

58

Continuação do Registro C-100

59

Registro C-170

60

Continuação do Registro C-170

64

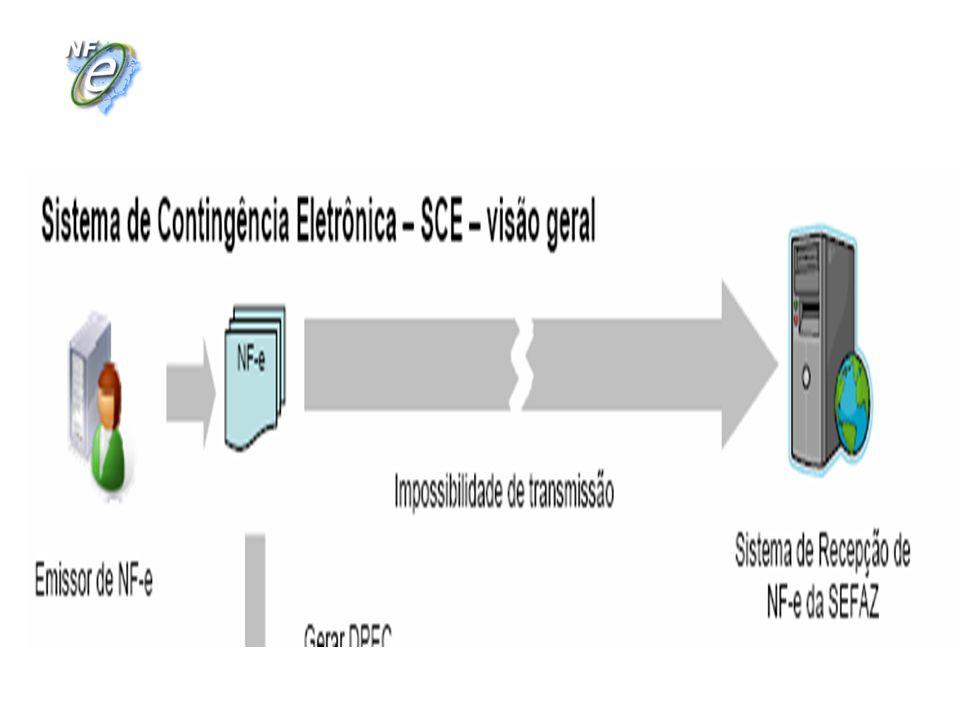

Emissão da NF-e em Contingência

Quando em decorrência de problemas técnicos não for possível obter a Autorização de Uso da NF-e, o contribuinte deverá “gerar novo arquivo”, em contingência e adotar uma das seguintes alternativas: Transmitir a NF-e para o Sistema de Contingência do Ambiente Nacional (SCAN) - RFB; Transmitir Declaração Prévia de Emissão em Contingência – DPEC (NF-e), para a RFB; Imprimir o DANFE em Formulário de Segurança (FS) ou (FS-DA).

- RFB; Transmitir Declaração Prévia de Emissão em Contingência – DPEC (NF-e), para a RFB; Imprimir o DANFE em Formulário de Segurança (FS) ou (FS-DA).")

65

Contingência - SCAN (Sistema de Contingência do Ambiente Nacional) esta transmissão para RFB é efetuada pelo Estado do emissor da NF-e, em situação de contingência. O SCAN só entra em operação se acionado pela UF interessada; Caso o sistema esteja em operação para a sua UF, a empresa pode adotar a contingência SCAN, seguindo nesse caso os procedimentos necessários estabelecidos no Manual_DPEC.

esta transmissão para RFB é efetuada pelo Estado do emissor da NF-e, em situação de contingência. O SCAN só entra em operação se acionado pela UF interessada; Caso o sistema esteja em operação para a sua UF, a empresa pode adotar a contingência SCAN, seguindo nesse caso os procedimentos necessários estabelecidos no Manual_DPEC.")

66

Características contingência - SCAN

b) geração de novo arquivo XML da NF-e com o campo tp_emis alterado para “3”; c) alterar a série da NF-e para a faixa de uso exclusivo do SCAN (900 a 999), a alteração da série implica substituição do número da NF-e para a numeração em uso da série escolhida; e) impressão do DANFE em papel comum;

geração de novo arquivo XML da NF-e com o campo tp_emis alterado para 3 ; c) alterar a série da NF-e para a faixa de uso exclusivo do SCAN (900 a 999), a alteração da série implica substituição do número da NF-e para a numeração em uso da série escolhida; e) impressão do DANFE em papel comum;")

67

Contingência Eletrônica - DPEC

O modelo de Contingência Eletrônica foi idealizado como alternativa que permita a dispensa do uso do formulário de segurança para impressão do DANFE e a não alteração da série e numeração da NF-e emitida em contingência. Através da Declaração Prévia de Emissão em Contingência – DPEC, contendo as principais informações da NF-e.

68

CNPJ ou CPF do destinatário; UF de localização do destinatário;

Chave de acesso; CNPJ ou CPF do destinatário; UF de localização do destinatário; Valor Total da NF-e; Valor Total do ICMS; Valor Total do ICMS ST. o arquivo gerado deve ser “complementado” com outras informações de controle como o CNPJ, a IE e UF de localização do contribuinte e será assinado digitalmente.

69

Características contingência - DPEC

alterar o tp_Emis das NF-e que deseja emitir para “4”; O DANFE será impresso em duas vias e em papel comum, constando no corpo: “DANFE impresso em contingência – DPEC regularmente recebido pela Receita Federal do Brasil”

70

Características contingência - DPEC

71

Contingência – Formulário de Segurança

b) Contingência com uso do Formulário de Segurança - emissão da NF-e em contingência sem prévia autorização de uso. O DANFE deverá ser impresso em formulário de segurança e a transmissão da NF-e para obter a autorização de uso deverá ser realizada quando cessados os problemas técnicos que impediam a transmissão, constando no corpo: “DANFE em contingência – impresso em decorrência de problemas técnicos” “Em duas vias”

Contingência com uso do Formulário de Segurança - emissão da NF-e em contingência sem prévia autorização de uso. O DANFE deverá ser impresso em formulário de segurança e a transmissão da NF-e para obter a autorização de uso deverá ser realizada quando cessados os problemas técnicos que impediam a transmissão, constando no corpo: DANFE em contingência – impresso em decorrência de problemas técnicos Em duas vias")

73

Alterações trazidas pelo AJUSTE SINIEF 08, DE 4 DE JULHO DE 2008

Demonstração Considera-se demonstração a operação pela qual o contribuinte remete mercadorias a terceiros, em quantidade necessária para se conhecer o produto, desde que retornem ao estabelecimento de origem em 60 dias.

74

Na saída de mercadoria destinada a demonstração, o contribuinte deverá emitir Nota Fiscal que conterá, além dos demais requisitos, as seguintes indicações: I - no campo natureza da operação: Remessa para Demonstração; II - no campo do CFOP: o código ou 6.912, conforme o caso; III - do valor do ICMS, quando devido; IV - no campo Informações Complementares: Mercadoria remetida para demonstração. O trânsito de mercadoria destinada a demonstração, em todo o Território Nacional, deverá ser efetuado com a Nota Fiscal prevista acima desde que a mercadoria retorne no prazo de 60 dias

75

Mostruário Considera-se operação com mostruário a remessa de amostra de mercadoria, com valor comercial, a empregado ou representante, desde que retorne ao estabelecimento de origem em 90 dias. Não se considera mostruário aquele formado por mais de uma peça com características idênticas, tais como, mesma cor, mesmo modelo, espessura, acabamento e numeração diferente. Na hipótese de produto formado por mais de uma unidade, tais como, meias, calçados, luvas, brincos, somente será considerado como mostruário se composto apenas por uma unidade das partes que o compõem. O prazo de 90 dias poderá ser prorrogado, por igual período, a critério da unidade federada de origem da mercadoria.

76

Na saída de mercadoria destinada a mostruário o contribuinte deverá emitir Nota Fiscal indicando como destinatário o seu empregado ou representante, que conterá, além dos demais requisitos, as seguintes indicações: I - no campo natureza da operação: Remessa de Mostruário; II - no campo do CFOP: o código ou 6.949, conforme o caso; III - do valor do ICMS, quando devido, calculado pela alíquota “interna” da unidade federada de origem; IV - no campo Informações Complementares: Mercadoria enviada para compor mostruário de venda. O trânsito de mercadoria destinada a mostruário, em todo o território nacional, deverá ser efetuado com a nota fiscal prevista acima, desde que a mercadoria retorne no prazo de 90 dias.

77

I - como destinatário: o próprio remetente;

Remessa de mercadorias a ser utilizadas em treinamentos sobre o uso das mesmas Nas remessa de mercadorias a ser utilizadas em treinamentos sobre o uso das mesmas, devendo na Nota Fiscal emitida constar: I - como destinatário: o próprio remetente; II - como natureza da operação: Remessa para Treinamento; III - do valor do ICMS, quando devido, calculado pela alíquota interna da unidade federada de origem; IV - no campo Informações Complementares: os locais de treinamento. No campo do CFOP: o código o código ou 6.949, conforme o caso; O trânsito de mercadoria destinada a treinamento, em todo o Território Nacional, deverá ser efetuado com a Nota Fiscal prevista acima desde que a mercadoria retorne no prazo de 90 dias

78

Obs.: No retorno das mercadorias, o contribuinte deverá emitir nota fiscal relativa a entrada das mercadorias. O disposto acima não se aplica nos casos em que a remessa da mercadoria em demonstração seja para contribuinte do ICMS, hipótese em que este deverá emitir nota fiscal com o nome do estabelecimento de origem como destinatário.

79

Anulação de valores relativos à prestação de serviço de transporte de cargas, em virtude de erro – AJUSTE SINIEF 2, DE 4 DE ABRIL DE 2008 Em virtude de erro devidamente comprovado como exigido em cada unidade federada, e desde que não descaracterize a prestação, deverá ser observado: I - na hipótese de o tomador de serviço ser contribuinte do ICMS: a) o tomador deverá emitir documento fiscal próprio, pelo valor total do serviço, sem destaque do imposto, consignando como natureza da operação "Anulação de valor relativo à aquisição de serviço de transporte", informando o número do documento fiscal emitido com erro, os valores anulados e o motivo, devendo a primeira via do documento ser enviada ao

o tomador deverá emitir documento fiscal próprio, pelo valor total do serviço, sem destaque do imposto, consignando como natureza da operação Anulação de valor relativo à aquisição de serviço de transporte , informando o número do documento fiscal emitido com erro, os valores anulados e o motivo, devendo a primeira via do documento ser enviada ao.")

80

b) após receber o documento referido na alínea "a", o prestador de serviço de transporte deverá emitir outro Conhecimento de Transporte, referenciando o documento original emitido com erro, consignando a expressão "Este documento está vinculado ao documento fiscal número “...” e data “...” em virtude de (especificar o motivo do erro)", devendo observar as disposições deste convênio;

após receber o documento referido na alínea a , o prestador de serviço de transporte deverá emitir outro Conhecimento de Transporte, referenciando o documento original emitido com erro, consignando a expressão Este documento está vinculado ao documento fiscal número ... e data ... em virtude de (especificar o motivo do erro) , devendo observar as disposições deste convênio;")

81

II - na hipótese de o tomador de serviço não ser contribuinte do ICMS:

a) o tomador deverá emitir declaração mencionando o número e data de emissão do documento fiscal original, bem como o motivo do erro; b) após receber o documento referido na alínea "a", o prestador de serviço de transporte deverá emitir Conhecimento de Transporte, pelo valor total do serviço, sem destaque do imposto, consignando como natureza da operação "Anulação de valor relativo à prestação de serviço de transporte", informando o número do documento fiscal emitido com erro e o motivo;

o tomador deverá emitir declaração mencionando o número e data de emissão do documento fiscal original, bem como o motivo do erro; b) após receber o documento referido na alínea a , o prestador de serviço de transporte deverá emitir Conhecimento de Transporte, pelo valor total do serviço, sem destaque do imposto, consignando como natureza da operação Anulação de valor relativo à prestação de serviço de transporte , informando o número do documento fiscal emitido com erro e o motivo;")

82

c) o prestador de serviço de transporte deverá emitir outro Conhecimento de Transporte, referenciando o documento original emitido com erro, consignando a expressão "Este documento está vinculado ao documento fiscal número “...” e data “...” em virtude de (especificar o motivo do erro)", devendo observar as disposições deste convênio. § 1º O prestador de serviço de transporte e o tomador deverão, observada a legislação da respectiva unidade federada, estornar eventual débito ou crédito relativo ao documento fiscal emitido com erro. § 2º Não se aplica o disposto neste artigo nas hipóteses de erro passível de correção mediante carta de correção ou emissão de documento fiscal complementar, conforme artigo 4º, inciso I deste convênio.

83

O DANFE deverá ser impresso em papel, exceto papel jornal, no tamanho mínimo A4 (210 x 297 mm) e máximo ofício 2 (230 x 330 mm), podendo ser utilizadas folhas soltas, formulário de segurança, Formulário de Segurança para Impressão de Documento Auxiliar de Documento Fiscal Eletrônico (FS-DA), formulário contínuo ou formulário pré-impresso. Nas vendas ocorridas fora do estabelecimento o DANFE, poderá ser impresso em tamanho inferior ao A4 (210 x 297 mm), caso em que será denominado “DANFE Simplificado”. (formulário de segurança – convênio 58/95) (formulário de segurança (FS-DA) – convênio 110/08) A aposição de carimbos no DANFE, quando do trânsito da mercadoria, deve ser feita em seu verso. No DANFE não pode conter informações impressas que não constem da respectiva NF-e.

, caso em que será denominado DANFE Simplificado . (formulário de segurança – convênio 58/95) (formulário de segurança (FS-DA) – convênio 110/08) A aposição de carimbos no DANFE, quando do trânsito da mercadoria, deve ser feita em seu verso. No DANFE não pode conter informações impressas que não constem da respectiva NF-e.")

84

O DANFE será impresso em formulário de segurança (em duas vias);

Em decorrência de problemas técnicos para Autorização de Uso da NF-e (NF-e em contingência) O DANFE será impresso em formulário de segurança (em duas vias); Uma das vias acompanhará o trânsito das mercadorias; A outra via deverá ser mantida em arquivo pelo emitente; Se após decorrido o prazo de 168 horas (7 dias) do recebimento de mercadoria acompanhada de DANFE impresso em formulário de segurança o destinatário não puder confirmar a existência da Autorização de Uso da NF-e, deverá comunicar o fato à unidade fazendária do seu domicílio;

O DANFE será impresso em formulário de segurança (em duas vias); Uma das vias acompanhará o trânsito das mercadorias; A outra via deverá ser mantida em arquivo pelo emitente; Se após decorrido o prazo de 168 horas (7 dias) do recebimento de mercadoria acompanhada de DANFE impresso em formulário de segurança o destinatário não puder confirmar a existência da Autorização de Uso da NF-e, deverá comunicar o fato à unidade fazendária do seu domicílio;")

85

Características do SPED Fiscal

De acordo com o perfil de enquadramento, as pessoas jurídicas e/ou produtores rurais estão obrigados a apresentar determinados registros, ficando dispensados de apresentação de outros. Não havendo o enquadramento do estabelecimento em um determinado perfil, deverão ser apresentados os registros referentes ao Perfil A, Empresas selecionadas para EFD no RS – possuem Perfil B

86

Conforme o perfil da empresa será selecionado no bloco o registro que entregará, com base na tabela a seguir:

87

Bloco C – Exemplo de obrigatoriedade de apresentação do registro

88

Características do SPED Fiscal

O Arquivo da EFD é no formato texto, não sendo aceitos campos compactados. Blocos: A informação do arquivo da EFD, será prestada em blocos em uma estrutura de campos. Organização dos blocos: Os blocos devem ser organizados na seqüência, ou seja, inicia-se com o bloco 0 e seus registros, na seqüência o bloco C e registros correspondentes, depois o bloco D e os outros, e, ao final, o bloco 9, que encerra o arquivo da EFD.

89

Registros Os registros são compostos de campos que devem ser apresentados de forma seqüencial e com todos os campos independentemente de haver informação a ser prestada naquele campo. A ordem de apresentação dos registros é seqüencial e ascendente. Os registros de dados contidos nos blocos de informações do leiaute EFD estão organizados na forma hierárquica (PAI-FILHO). Todos os registros com a observação de “Registro obrigatório” devem constar do arquivo.

. Todos os registros com a observação de Registro obrigatório devem constar do arquivo.")

90

Características do SPED Fiscal

O arquivo digital conterá as informações dos períodos de apuração do imposto e será gerado e mantido dentro do prazo estabelecido pela legislação de cada unidade federada e SRF. O contribuinte deverá manter o arquivo digital da EFD, bem como os documentos fiscais que deram origem à escrituração, na forma e prazos estabelecidos para a guarda de documentos fiscais na legislação tributária.

91

As operações e os lançamentos constantes no arquivo serão identificados através de códigos associados a Tabelas. Como segue: Tabelas externas - oficiais previamente publicadas; Tabelas internas; Tabelas intrínsecas ao campo do registro informado; Tabelas elaboradas pelo informante

92

EXEMPLOS DE TABELAS INTERNAS:

Tabela Documentos Fiscais do ICMS – Modelo de documentos e códigos; Tabela situação do Documento – (regular/cancelado/extemporâneo); Tabela de Códigos das Obrigações de ICMS a Recolher (tipo do recolhimento). EXEMPLOS DE TABELAS ELABORADAS PELO INFORMANTE: Código de Clientes; Códigos de Fornecedores; Código de Mercadorias ou Serviços.

; Tabela de Códigos das Obrigações de ICMS a Recolher (tipo do recolhimento). EXEMPLOS DE TABELAS ELABORADAS PELO INFORMANTE: Código de Clientes; Códigos de Fornecedores; Código de Mercadorias ou Serviços.")

93

EXEMPLOS DE TABELAS EXTERNAS

96

Pedido de dispensa

97

Emissão da Nota Fiscal Eletrônica em contingência

Contingência SCAN A Receita Federal do Brasil irá disponibilizar o Sistema de Contingência do Ambiente Nacional - SCAN em ambiente de produção. O SCAN é a modalidade de contingência eletrônica que permite que o emissor possa transmitir as NF-e para o Ambiente Nacional administrado pela Receita Federal do Brasil em caso de indisponibilidade do Sistema de Recepção da Secretaria de Fazenda de origem do emissor. APOSTILA PÁGINA 06

98

Credenciamento através de solicitação por parte do contribuinte

“Poderá ocorrer em caráter espontâneo ou obrigatório” De forma espontânea: deverá solicitar seu credenciamento junto a SEFAZ em que estiver cadastrado; AJUSTE SINIEF 07/05 - Cláusula Segunda De forma obrigatória: o contribuinte deverá estar enquadrado em um dos protocolos que estabelecem a obrigatoriedade de emissão de NF-e para determinados segmentos de atuação. APOSTILA PÁGINA 11 - AJUSTE SINIEF 07/05 - Cláusula Segunda

Apresentações semelhantes

para extração dos dados da MF e MFD. Resultados: Espelho: imagem digital do documento Ato Cotepe.>")

e o Sistema Público de Escrituração Digital (SPED)>")

>")