Carregar apresentação

A apresentação está carregando. Por favor, espere

2

O que são finanças. O que é Administração Financeira

O que são finanças? O que é Administração Financeira? Gerente das próprias finanças?

3

O que são finanças? A arte e a ciência de administrar fundos, segundo Gitman. Virtualmente, todos os indivíduos e organizações ganham ou captam e gastam ou investem dinheiro. As finanças preocupa-se com os processos, as instituições, os mercados e os instrumentos envolvidos na transferência de dinheiro entre indivíduos, empresas e órgãos governamentais.

4

Principais áreas de finanças*

De acordo com as oportunidades de carreiras: Serviços financeiros Administração Financeira * Gitman

5

Principais áreas de finanças*

Serviços financeiros: área de finanças voltada à concepção e à assessoria, tanto na entrega de produtos financeiros a indivíduos, empresas e governo. Administração Financeira: diz a respeito da responsabilidade do administrador financeiro dentro de uma empresa. * Gitman

6

Administração financeira

Preocupa-se com as tarefas do administrador financeiro na empresa. Administrador financeiro – gerenciam ativamente as questões financeiras. A maioria das decisões de negócios são mensuradas em termos financeiros, o administrador financeiro tem um papel essencial na operação da empresa.

7

Papel do administrador financeiro

Devem gerir ativamente os assuntos financeiros de qualquer tipo de empresa: . Financeira e não financeira; . Privada e pública; . Grande e pequena; . Com ou sem fins lucrativos.

8

Papel do administrador financeiro

Desempenham diversas tarefas financeiras, tais como: . Planejamento e orçamentos; . Concessão de crédito a clientes; . Avaliação de projetos de investimentos; . Administração de caixa; . Captação de fundos para financiar as operações da empresa etc.

9

Função da administração financeira

Como a maioria das decisões numa empresa é avaliada em termos financeiros, a administração financeira desempenha um papel essencial. Em todas as áreas de responsabilidade, as pessoas têm necessidade de conhecimentos básicos da função de administração financeira. A área de finanças precisa estar em constante sintonia com as demais áreas da entidade.

10

Administração Financeira

Função da Administração Financeira Administração Geral Vendas Contabilidade Marketing Administração Financeira Produção Sistema de Informação

11

Formas Básicas de Organização Empresarial

Firma individual: Negócio pertencente a uma pessoa; Proprietário tem responsabilidade limitada e precisa ser um gestor eclético; Dificuldade em dar aos empregados oportunidades de carreira a longo prazo; Fácil dissolução; Poder de conseguir recursos limitados onde inibe a expansão do negócio.

12

Formas Básicas de Organização Empresarial

Sociedade Limitada: Dois ou mais proprietários operando juntos com finalidade lucrativa; Pode conseguir mais recursos (maior poder de empréstimos); Contratação de administradores profissionais.

; Contratação de administradores profissionais.")

13

Formas Básicas de Organização Empresarial

Sociedade Anônima: Acionistas têm responsabilidade limitada, o que garante que eles não podem perder mais do que eles investiram; As propriedades (ações) são transferíveis prontamente; Contratação de administradores profissionais; Tem melhor acesso a financiamentos; Não há sigilo, pois os acionistas têm de receber relatórios financeiros.

são transferíveis prontamente; Contratação de administradores profissionais; Tem melhor acesso a financiamentos; Não há sigilo, pois os acionistas têm de receber relatórios financeiros.")

14

Ações ordinárias - A propriedade é evidenciada por ações ordinárias e preferenciais. Ação ordinária – verdadeiros proprietários da empresa são os acionistas ordinários. A eles são assegurados apenas uma coisa: que eles não podem perder mais do que investiram na empresa, esperando se compensado com dividendos adequados. As ações ordinárias podem ser vendidas com ou sem valor nominal. Cada ação ordinária dá o direito ao portador a um voto. Atualmente muitas empresas, emitem ações sem poder de voto e com poder de voto ampliado.

15

Ações ordinárias Valor nominal – valor relativamente pro forma, estabelecido em estatuto, normalmente em torno de $ 1. Sem valor nominal – a empresa emite ações sem valor nominal, onde determina o valor ou registro das ações nos livros ao preço que foram vendidas. Exemplo: UEMG Company, emitiu 1 milhão de ações ordinárias a um valor nominal de $ 2, recebendo receitas de $ 50 por ação. Isso resulta nos seguintes registros nos livros contábeis da empresa: Ações ordinárias (l milhão a $ 2 – valor nominal) $ Ágio na venda de ações $ Ativos em ações ordinárias $

$ Ágio na venda de ações $ Ativos em ações ordinárias $")

16

Ações ordinárias Ações autorizadas – O estatuto social de uma empresa define o número de ações autorizadas que ela pode emitir. A empresa não pode vender mais ações do que o estatuto autoriza sem obter a aprovação através da votação dos acionistas. Estas ações se tornam ações em circulação quando são subscritas pelo público. Se a empresa recompra qualquer uma de suas ações emitidas, essas são registradas como ações em tesouraria (e mostradas como uma dedução do capital próprio no BP da empresa). Exemplo: A Golden Enterprises tem a seguinte composição de capital próprio em 31 de dezembro: Ações ordinárias - $ 0,80 – valor nominal Autorizadas – 35 milhões de ações: emitidas 15 milhões $ Ágio na venda de ações $ Lucros retidos $ $ Ações em tesouraria (1 milhão de ações) ($ ) Total do capital próprio $

. Exemplo: A Golden Enterprises tem a seguinte composição de capital próprio em 31 de dezembro: Ações ordinárias - $ 0,80 – valor nominal. Autorizadas – 35 milhões de ações: emitidas 15 milhões $ Ágio na venda de ações $ Lucros retidos $ $ Ações em tesouraria (1 milhão de ações) ($ ) Total do capital próprio $")

17

Ações Preferenciais - Dão a seus portadores certos privilégios que os tornam superiores aos acionistas ordinários. Devido a esse fato, as empresas geralmente não emitem grandes quantidades de ações preferenciais. - Os acionistas preferenciais recebem um rendimento periódico (fixo). - São muitas vezes consideradas quase-dívidas. Têm primazia sobre os acionistas ordinários com relação à distribuição de lucros e distribuição de ativos, assim como não recebem normalmente privilégios de voto. Nos níveis de governança corporativa listados na Bovespa existem alguns direitos de acionistas preferenciais. A emissão de ações preferenciais sem direito a voto, não pode ultrapassar 50% do total das ações emitidas – Lei 10303/01

. - São muitas vezes consideradas quase-dívidas. Têm primazia sobre os acionistas ordinários com relação à distribuição de lucros e distribuição de ativos, assim como não recebem normalmente privilégios de voto. Nos níveis de governança corporativa listados na Bovespa existem alguns direitos de acionistas preferenciais. A emissão de ações preferenciais sem direito a voto, não pode ultrapassar 50% do total das ações emitidas – Lei 10303/01.")

18

Rendimentos das ações Ação é um título de renda variável, oferecendo resultados (ganhos ou perdas) ao investidor baseados no comportamento de seus preços de mercado. Esses resultados dependem de diversos fatores ligados ao desempenho esperado da empresa emitente, das condições de mercado e evolução geral da economia.

ao investidor baseados no comportamento de seus preços de mercado. Esses resultados dependem de diversos fatores ligados ao desempenho esperado da empresa emitente, das condições de mercado e evolução geral da economia.")

19

Dividendos Rendimentos aos investidores:

Dividendos: Representam distribuição de lucros auferidos pela empresa aos seus acionistas, sendo normalmente pagos em dinheiro. Política de dividendos: reter o lucro visando um reinvestimento ou distribuí-lo sob forma de dividendos.

20

Dividendos Todos os acionistas (ordinários e preferenciais) têm o direito de receber dividendos em cada exercício, tornando-se uma prática obrigatória para as sociedades por ações. Na Lei da S.A, os lucros são distribuídos com base no estatuto social, tendo como percentual mínimo obrigatório de 25% sobre o lucro líquido ajustado no período. Se o estatuto for omisso, 50% desse resultado, devendo os acionistas preferenciais receberem 10% a mais de dividendos que os ordinários.

têm o direito de receber dividendos em cada exercício, tornando-se uma prática obrigatória para as sociedades por ações. Na Lei da S.A, os lucros são distribuídos com base no estatuto social, tendo como percentual mínimo obrigatório de 25% sobre o lucro líquido ajustado no período. Se o estatuto for omisso, 50% desse resultado, devendo os acionistas preferenciais receberem 10% a mais de dividendos que os ordinários.")

21

Dividendos Nas companhias abertas, o dividendo pode não ser distribuído nos exercícios sociais em que ele não seja compatível com a situação financeira da empresa. Esses lucros não distribuídos são registrados em conta especial, devendo ser pagos como dividendos assim que a empresa tenha condições que lhe permita efetuar o pagamento.

22

Valorização A valorização do preço de mercado de uma ação é conseqüência do comportamento de mercado e do desempenho da empresa em determinado período. Todo investidor especula sobre a possibilidade de ganhos futuros e valorização do papel.

23

Acionistas Majoritários (Controladores)

São os acionistas que possuem a quantidade de ações com direito a voto que lhe permite manter o controle acionário de uma empresa. Acionistas Minoritários (não controladores) São os acionistas que não possuem a quantidade de ações suficientes que lhe permitam controlar uma empresa.

São os acionistas que não possuem a quantidade de ações suficientes que lhe permitam controlar uma empresa.")

24

Juros sobre o Capital Próprio

Outra forma de remuneração recebida pelos acionistas no Brasil é o juro sobre o capital próprio, pago pela empresa com base em suas reservas patrimoniais de lucros (resultados de exercícios anteriores que ficaram retidos na empresa), e não com base nos resultados da empresa no período, como os dividendos. Criado pela Lei n /95, veio substituir a correção monetária dos balanços introduzida pela Lei 6.404/76, e extinta em 1995.

, e não com base nos resultados da empresa no período, como os dividendos. Criado pela Lei n /95, veio substituir a correção monetária dos balanços introduzida pela Lei 6.404/76, e extinta em")

25

Juros sobre o Capital Próprio

Pagar juros sobre o capital próprio traz certos privilégios fiscais: as empresas podem deduzir de seu lucro real (lucro tributável) os juros desembolsados a seus acionistas a título de remuneração. Aplicada a taxa de juros de longo prazo (TJLP) sobre o patrimônio líquido da empresa, e o valor total máximo a ser pago não pode exceder 50% entre o maior dos seguintes valores: Lucro líquido antes do IR, e calculado antes dos referidos juros. Lucros acumulados de exercícios anteriores e registrados em reservas patrimoniais da empresa.

os juros desembolsados a seus acionistas a título de remuneração. Aplicada a taxa de juros de longo prazo (TJLP) sobre o patrimônio líquido da empresa, e o valor total máximo a ser pago não pode exceder 50% entre o maior dos seguintes valores: Lucro líquido antes do IR, e calculado antes dos referidos juros. Lucros acumulados de exercícios anteriores e registrados em reservas patrimoniais da empresa.")

26

Juros sobre o capital próprio

A apuração do juro é facultativa a cada empresa, não constituindo obrigação. Quando calculada e paga aos acionistas, é interpretada como se fossem dividendos previsto na Lei da S.A.

27

Dividendo x JCP Entenda O dividendo representa uma parte do lucro da empresa em um período dividido pelo número de ações. Por sua vez, o JCP (juro sobre capital próprio) é um incentivo criado em 1996 para compensar o fim da correção monetária no balanço das empresas. Por meio do JCP, a empresa remunera o capital dos acionistas até o valor da TJLP (Taxa de Juros de Longo Prazo). O valor do JCP sofre um desconto de 15% referente à alíquota de Imposto de Renda. O dividendo é isento, já que o lucro líquido da empresa é tributado, ou seja, já desconta o IR antes de chegar ao bolso do acionista. Algumas empresas preferem pagar JCP por causa de um benefício fiscal. O valor desse provento é considerado uma despesa financeira. Ou seja, as empresas remuneram o acionista por usar seu capital. No balanço, elas podem abater esse valor e conseguir contabilizar um lucro maior .

é um incentivo criado em 1996 para compensar o fim da correção monetária no balanço das empresas. Por meio do JCP, a empresa remunera o capital dos acionistas até o valor da TJLP (Taxa de Juros de Longo Prazo). O valor do JCP sofre um desconto de 15% referente à alíquota de Imposto de Renda. O dividendo é isento, já que o lucro líquido da empresa é tributado, ou seja, já desconta o IR antes de chegar ao bolso do acionista. Algumas empresas preferem pagar JCP por causa de um benefício fiscal. O valor desse provento é considerado uma despesa financeira. Ou seja, as empresas remuneram o acionista por usar seu capital. No balanço, elas podem abater esse valor e conseguir contabilizar um lucro maior .")

28

D.Fs.

29

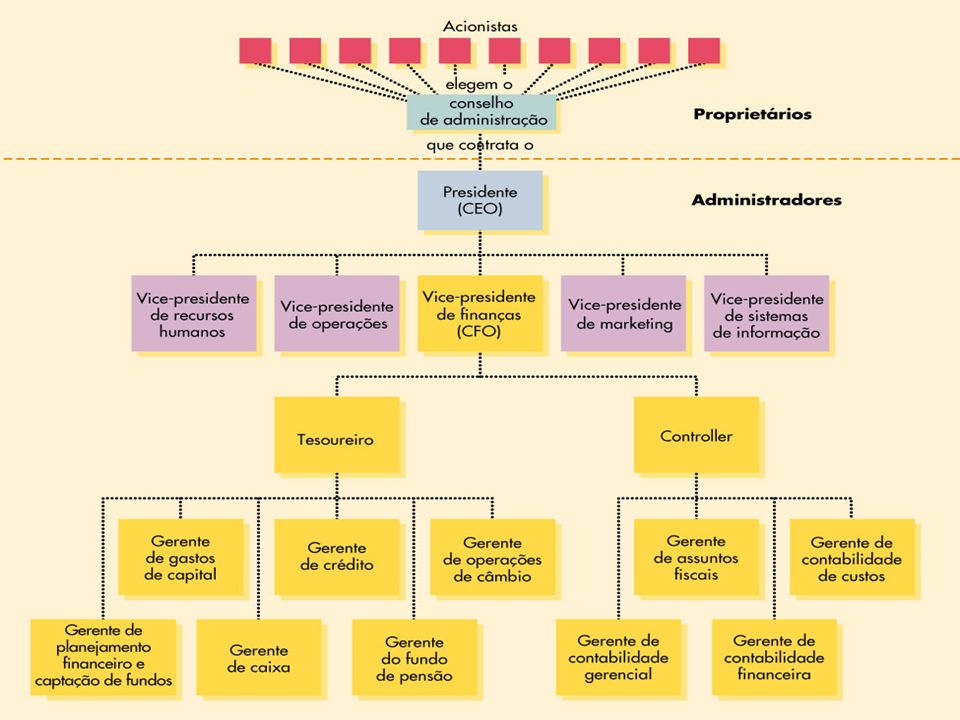

Como funciona a administração financeira dentro de uma sociedade anônima?

31

2. Conselho de Administração:

Órgãos da S.A. 1. Assembléia Geral – Órgão supremo da companhia. Convocada e instalada de acordo com a lei e o estatuto, tendo poder para decidir todos os negócios relativos ao objeto da companhia. AGO e AGE 2. Conselho de Administração: – Órgão a quem compete, fixar a orientação geral dos negócios da companhia; - Fiscalizar a gestão dos diretores; convocar assembléia quando julgar conveniente; - Composto no mínimo, por três membros, acionistas, eleitos pela assembléia geral. 3. Diretoria: - Juntamente com o Conselho de Administração, ou isoladamente, compete a administração da companhia; - Pode ser composta por acionistas e não acionistas. (dois ou mais diretores)

")

32

Órgãos da S.A. 4. Conselho Fiscal:

- Órgão responsável pela fiscalização dos atos de administradores e pela verificação do cumprimento de seus deveres legais e estatutários; - Formando de três a cinco membros. - Composto por membros (nível universitário).

.")

33

CEO – Chief Executive Officer – Presidente ou Diretor-Presidente

Responsável pelo gerenciamento do dia-a-dia das operações e por levar adiante as políticas estabelecidas pelo Conselho de Administração. É exigido do CEO que relate periodicamente suas atividades para o conselho de administração da empresa. Manda-Chuva – tem poder sobre tudo e todos – menos sobre o chairman (presidente do conselho), a não ser que seja poderosíssimo e acumule as duas funções.

, a não ser que seja poderosíssimo e acumule as duas funções.")

34

CFO – Chief Financial Officer – Diretor Financeiro

. Tamanho da empresa -> tamanho e a importância da função da administração financeira. . Empresas de grande porte possuem um departamento em separado onde o CFO tem como subordinados, o diretor tesoureiro e o controller. Diretor tesoureiro – lida com planejamento financeiro, captação de recursos, gerenciamento de caixa, crédito e fundo de pensão. Controller – responsável pela contabilidade financeira e de custos. Pequenas empresas assume a função financeira.

35

ATIVIDADES-CHAVES DO ADMINISTRADOR FINANCEIRO

Decisões de Investimento Decisões de Financiamento Análise e planejamento financeiros

36

Objetivo da empresa e decisões financeiras

Decisões de Financiamento – captação de recursos (a curto e longo prazo) Decisões de Investimento – aplicações de recursos (investimentos operacionais) “Essas decisões são importantes, pois afetam o sucesso da empresa na consecução de suas metas.”

Decisões de Investimento – aplicações de recursos (investimentos operacionais) Essas decisões são importantes, pois afetam o sucesso da empresa na consecução de suas metas.")

37

BP Fazer análise e planejamento financeiros

Tomando decisões de investimento Tomando decisões de financiamento

38

Representação Financeira da Empresa

Apresentações semelhantes