Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Orçamento e Custeio (Cont. Custos) Prof. Jurandyr Costa Seixas

Prof. Jurandyr Costa Seixas")

2

CONCEITOS FUNDAMENTAIS Custo - gastos relativos a um bem ou serviço utilizados na produção de outros bens ou serviços. Gastos - sacrifício financeiro que a entidade arca para a obtenção de um produto ou serviço qualquer, sacrifício esse representado por entrega ou promessa de entrega de ativos (normalmente dinheiro). Investimento - gasto ativado em função de vida útil ou benefícios atribuídos a futuro(s) período(s).

. Investimento - gasto ativado em função de vida útil ou benefícios atribuídos a futuro(s) período(s)..")

3

Despesa - bem ou serviço consumido direta ou indiretamente para a obtenção de receita. Desembolso - pagamento resultante da aquisição de um bem ou serviço. Perda - bem ou serviço consumido de forma anormal e involuntariamente.

4

Custo Direto - é aquele facilmente identificado no produto. Não precisa de critérios de rateio. Custo Indireto - é aquele não identificado no produto. Necessita de critérios de rateios para locação. Ex.: depreciação, mão-de-obra indireta, seguros e etc. Custo Variável - depende da quantidade produzida. Ex.: combustível, matéria-prima e etc. Custo Fixo - independe da quantidade produzida. Ex.: aluguel, depreciação e etc.

5

Custo semivariável ou semifixo - varia com o nível da atividade, porém não direta e proporcionalmente. Ex.: luz, força e etc. Custo Primário - é a soma da matéria prima, material de embalagem mais a mão-de-obra direta. Custo de Transformação - é a soma de todos os custos de produção, exceto a matéria-prima e outros elementos adquiridos, ou seja, é o custo do esforço realizado pelas empresas.

6

ANÁLISE DE CUSTOS - VOLUME - LUCRO

7

1. ORIGEM Documentos contábeis (UR) - escrita cuneiforme – registro mão-de-obra e materiais – (±5.000 anos). Egípcios – papiros - inventários de bens móveis e imóveis, pagamentos, previsão de produção agrícola e cálculo de tributos. Fenícios inventam o alfabeto para facilitar o registro de suas transações comerciais.

- escrita cuneiforme – registro mão-de-obra e materiais – (±5.000 anos). Egípcios – papiros - inventários de bens móveis e imóveis, pagamentos, previsão de produção agrícola e cálculo de tributos. Fenícios inventam o alfabeto para facilitar o registro de suas transações comerciais..")

8

2. EVOLUÇÃO Mercantilismo – contabilidade financeira ou geral – atendia empresas comerciais. Custo apurado no final de um período ou exercício aplicando a fórmula: CMV = EI + CO = EF Custo de Mercadorias Vendidas Estoques Iniciais Compras do Período Estoque Final

9

2. EVOLUÇÃO Sistema ainda adotado por empresas que não possuem contabilidade de custos integrada coma contabilidade geral. MÉTODO DO INVENTÁRIO PERIÓDICO

10

3. CONCEITOS 1. Contabilidade de Custos é uma técnica específica no estudo das ciências contábeis. 2. Objetivo - formação correta dos valores dos estoques e dos valores que irão compor na DRE (Demonstração do Resultado do Exercício) o CMV (Custo das Mercadorias Vendidas). 3. Avaliação de Custos: - No comércio CE = VP AR Custo Estoque = Valores Pagos na Aquisição de produto para Revenda

o CMV (Custo das Mercadorias Vendidas). 3. Avaliação de Custos: - No comércio CE = VP AR Custo Estoque = Valores Pagos na Aquisição de produto para Revenda.")

11

3. CONCEITOS - Na Indústria CE = CMP+MO+CI Custo de Matérias Primas Custo com Mão de Obra Custos Indiretos de Fabricação - Nos Serviços - A Mão de Obra é o elemento dominante e será lançada na Demonstração de Resultados do Exercício = DRE

12

4. NOMENCLATURA 1. CUSTO - Valor pago, apropriado ou provisionado na obtenção de determinados produtos. 2. DESPESAS - Desembolsos necessários para obtenção da receita ou faturamento (comerciais, administrativos, financeiros, não-operacionais). 3. GASTOS - Não identifica se é custo/despesa. 4. INVESTIMENTO - Valor ativado em função de uma vida útil ou de um benefício futuro.Não deve ser utilizado em custos.

. 3. GASTOS - Não identifica se é custo/despesa. 4. INVESTIMENTO - Valor ativado em função de uma vida útil ou de um benefício futuro.Não deve ser utilizado em custos..")

13

5. CLASSIFICAÇÃO E NOMENCLATURADE CUSTOS Custos Diretos Matéria Prima + frete + embalagem + demais materiais de consumo de fácil identificação aplicados ao produto, sem ICMS e IPI. Custos Indiretos depreciações, energia, etc. Custos de Produção fixos e variáveis Custos fixos são geralmente custos indiretos. Custos variáveis dependem da produção e são geralmente diretos.

14

Ponto de Equilíbrio C. Fixo C. Variável Vendas Previstas (200 mil un a $ 25) 5.000.000 Custos Previstos : Matérias primas diretas 900.000 Mão de obra direta 1.000.000 C. Indiretos de Fabricação 700.000 300.000 Despesas Administrativas 600.000 100.000 Despesas de distribuição 500.000 300.000 _________ ________ Totais 1.800.000 2.600.000 4.400.000 600.000

Custos Previstos : Matérias primas diretas Mão de obra direta C. Indiretos de Fabricação Despesas Administrativas Despesas de distribuição _________ ________ Totais")

15

6. ANÁLISE DO CUSTO - VOLUME - LUCRO 1. Análise CVL é a técnica que permite estudar os inter-relacionamentos entre Custos, Volume ou Nível de Atividades e Receitas, para medir a sua influência sobre o Lucro e lembrando que : RECEITAS = CUSTOS + LUCRO Break Even Point Ponto de equilíbrio

16

FÓRMULA MATEMÁTICA DO BEP QE = CF/ (P – CV) ou QE = CF / MCu QE = Quantidade de Equilíbrio CF = Custo Fixo P = Preço de Venda CV = Custo Variável MCu = Margem de Contribuição Unitária Razão de Contribuição Unitária – percentual com que cada produto contribui unitáriamente para cobertura dos custos fixos.

ou QE = CF / MCu QE = Quantidade de Equilíbrio CF = Custo Fixo P = Preço de Venda CV = Custo Variável MCu = Margem de Contribuição Unitária Razão de Contribuição Unitária – percentual com que cada produto contribui unitáriamente para cobertura dos custos fixos.")

17

FÓRMULA MATEMÁTICA DO BEP QE = CF/ (P – CV) ou QE = CF / MCu QE = Quantidade de Equilíbrio ( a saber) CF = Custo Fixo = $ 1.800.000, P = Preço de Venda = $ 25,00 / u CV = Custo Variável = $ 2.600.00 CVu = Custo Variável Unitário = 2600.000,/200.000 = $13,00 /u MCu = Margem de Contribuição Unitária Razão de Contribuição Unitária – percentual com que cada produto contribui unitáriamente para cobertura dos custos fixos.

ou QE = CF / MCu QE = Quantidade de Equilíbrio ( a saber) CF = Custo Fixo = $ , P = Preço de Venda = $ 25,00 / u CV = Custo Variável = $ CVu = Custo Variável Unitário = ,/ = $13,00 /u MCu = Margem de Contribuição Unitária Razão de Contribuição Unitária – percentual com que cada produto contribui unitáriamente para cobertura dos custos fixos.")

18

FÓRMULA MATEMÁTICA DO BEP Ponto de Equilíbrio QE = Quantidade de Equilíbrio CF = Custo Fixo = $ 1.800.000, P = Preço de Venda = $ 25,00 / u CV = Custo Variável = $ 2.600.00 CVu = Custo Variável Unitário = 2600.000,/200.000 = $13,00 /u BEP = CF/MCu = $1.800.000, /($25,0 - $13,0) = 150.000 unidades

= unidades")

19

FÓRMULA MATEMÁTICA DO BEP Ponto de Equilíbrio Para sua transformação em reais receitas totais, basta fazer: 150.000 u x $ 25,00/u divididos por soma dos custos variáveis no ponto equilíbrio + soma dos custos fixos = 150.000 x 25 / 150.000 x 13 + 1.800.000 = 3.750.000,0 / 1.950.000,0 + 1.800.000,0 = 3.750.000 /3.750.000,0 = 1

20

C. Fixo C. Variável Vendas Previstas (200 mil un a $ 25) 5.000.000 Custos Previstos : Matérias primas diretas 900.000 Mão de obra direta 1.000.000 C. Indiretos de Fabricação 700.000 300.000 Despesas Administrativas 600.000 100.000 Despesas de distribuição 500.000 300.000 _________ ________ Totais 1.800.000 2.600.000 4.400.000 600.000 7. MÉTODO GRÁFICO DO PONTO DE EQUILÍBRIO

Custos Previstos : Matérias primas diretas Mão de obra direta C. Indiretos de Fabricação Despesas Administrativas Despesas de distribuição _________ ________ Totais MÉTODO GRÁFICO DO PONTO DE EQUILÍBRIO.")

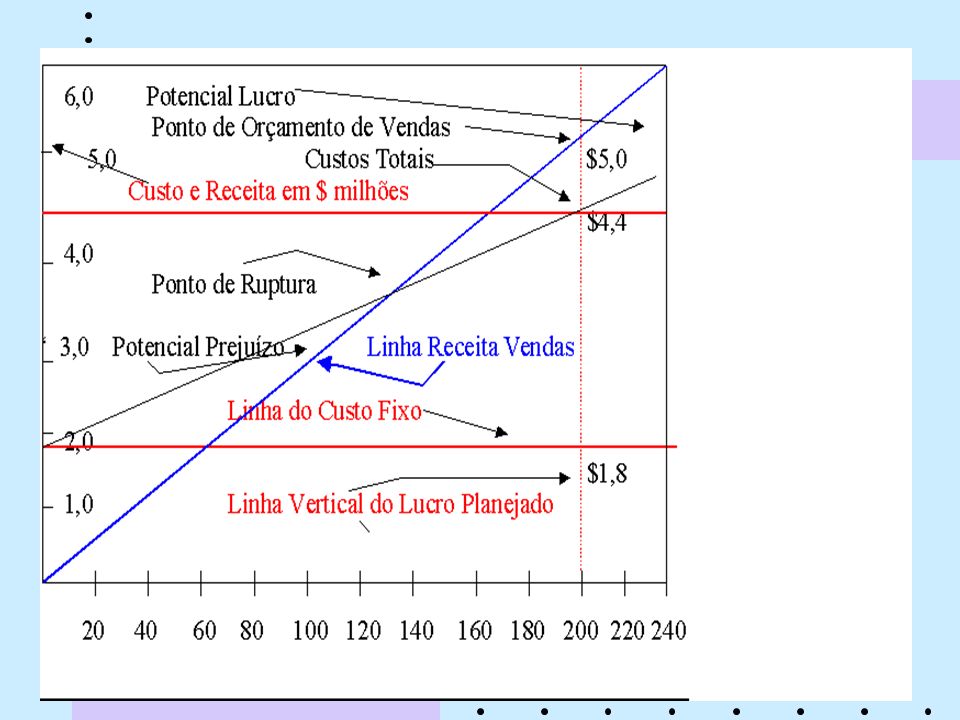

22

Linha Vermelha: Custo Fixo Total. Custo Total e Volume de Vendas. Na interseção com a linha de Receita de Vendas, determinando o nível orçamentário de a) Custos Fixos ( $1,8 milhões); b) Custos Totais ($4,4 milhões),e c) Receitas de Vendas ($5,0 milhões). A linha de Custo Fixo, traçada horizontalmente ao nível de $1,8 milhões. A linha de Custo Total passa 1) Ponto indicativo de um Custo Total de 4,4 milhões; 2) a interseção da linha do Custo Fixo com o eixo vertical. A linha representativa das receitas de vendas ($5,0 milhões), partindo da origem dos eixos. O ponto em que as linhas de receita de vendas e custo total se cruzam é o ponto de ruptura (ou equilíbrio);

Custos Fixos ( $1,8 milhões); b) Custos Totais ($4,4 milhões),e c) Receitas de Vendas ($5,0 milhões). A linha de Custo Fixo, traçada horizontalmente ao nível de $1,8 milhões. A linha de Custo Total passa 1) Ponto indicativo de um Custo Total de 4,4 milhões; 2) a interseção da linha do Custo Fixo com o eixo vertical. A linha representativa das receitas de vendas ($5,0 milhões), partindo da origem dos eixos. O ponto em que as linhas de receita de vendas e custo total se cruzam é o ponto de ruptura (ou equilíbrio);.")

Apresentações semelhantes

Custo das mercadorias vendidas>")