Carregar apresentação

1

ORÇAMENTO EMPRESARIAL Unidade I

Prof. Carlos Alexandre

2

Introdução O processo administrativo e de gestão corresponde a um ciclo onde funções interagem, compreendendo o planejamento, organização, direção e o controle. Essa divisão é muito presente no ambiente das organizações contemporâneas, possuindo o objetivo da busca da eficiência e eficácia da administração em sentido amplo. Cada uma dessas funções possui características bem definidas.

3

Introdução O Planejamento (Plan) constitui a primeira função administrativa, consistindo na definição de planos e recursos institucionais necessários para o alcance de objetivos, metas e execução da estratégia empresarial.

constitui a primeira função administrativa, consistindo na definição de planos e recursos institucionais necessários para o alcance de objetivos, metas e execução da estratégia empresarial.")

4

Introdução O planejamento envolve a escolha do curso de ação, por meio do desenvolvimento de medidas de médio, curto e longo prazo, sendo de fundamental importância que as organizações disponham de sistemas que possam mensurar a sua evolução.

5

Introdução A organização das ações (Act) trata da estrutura, integração e divisão das atividades e dos recursos disponíveis de forma a que os objetivos propostos e execução da estratégia empresarial seja cumprida de forma efetiva.

trata da estrutura, integração e divisão das atividades e dos recursos disponíveis de forma a que os objetivos propostos e execução da estratégia empresarial seja cumprida de forma efetiva.")

6

Introdução Para isso as pessoas devem interagir de entre si para o alcance desses objetivos, sob dois aspectos: o formal e o informal. A organização formal é baseada em divisão do trabalho racional, de acordo com algum critério estabelecido por aquele que detém o processo decisorial. A organização informal emerge espontaneamente de relacionamentos e interações entre os componentes da organização.

7

Introdução A direção da ação empresarial (Do) aciona e dinamiza os processos depois de definido o planejamento e estabelecida a organização da ação empresarial. As pessoas precisam ser admitidas, doutrinadas, treinadas, motivadas e conhecer aquilo que se espera delas e como elas devem desempenhar seus cargos. A função de direção se preocupa com que as operações sejam executadas e os objetivos atingidos.

aciona e dinamiza os processos depois de definido o planejamento e estabelecida a organização da ação empresarial. As pessoas precisam ser admitidas, doutrinadas, treinadas, motivadas e conhecer aquilo que se espera delas e como elas devem desempenhar seus cargos. A função de direção se preocupa com que as operações sejam executadas e os objetivos atingidos.")

8

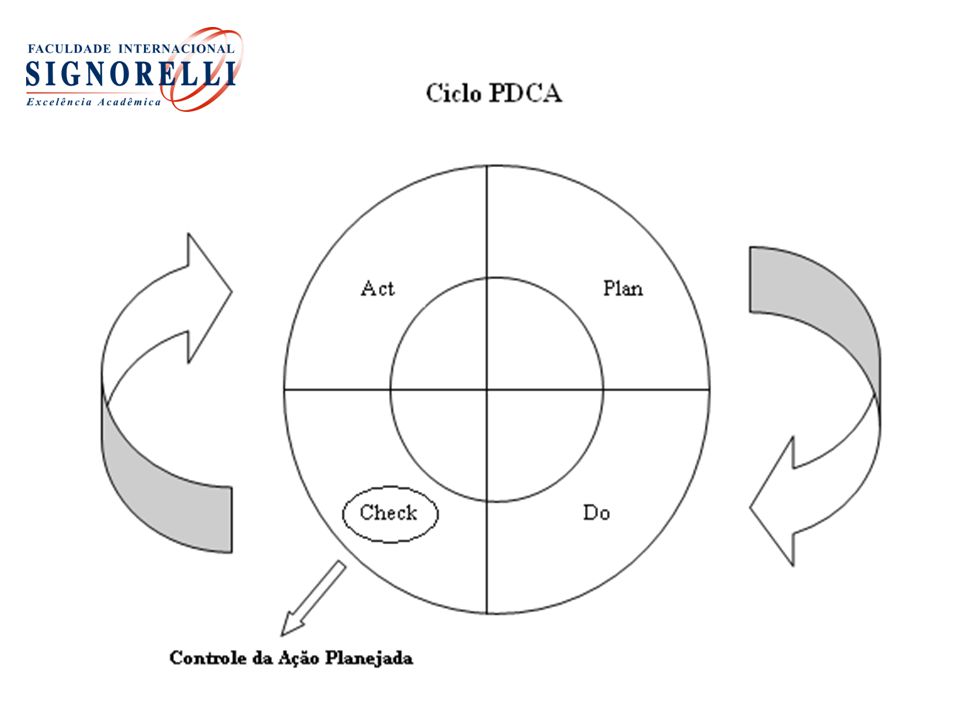

Introdução O controle é entendido como a administração, o domínio, a direção e a regulamentação de processos, de forma a assegurar e verificar se os objetivos estabelecidos nas etapas anteriores do processo administrativo foram ou não atingidos, o chamado controle da ação planejada.

9

Introdução Nesse ínterim, o controle visa avaliar as realizações contidas no planejamento, mensurando, monitorando e acompanhando o desempenho das pessoas, o sucesso e o fracasso das atividades e ação empresarial. Essa fase serve de importante retroalimentação, pois o conhecimento gerado é importante para melhorar o planejamento em si.

10

Introdução O objetivo do controle dentro do ciclo administrativo é mensurar os resultados apresentados, estabelecendo padrões de avaliação do desempenho e, por último, sugerindo ações corretivas.

12

Introdução Planejar é estabelecer com antecedência as ações a serem executadas, estimar os recursos a serem empregados e definir as correspondentes atribuições de responsabilidades em relação a um período futuro determinado, para que sejam alcançados satisfatoriamente os objetivos porventura fixados para uma empresa e suas diversas unidades.

13

Introdução É lógico que a fixação de objetivos é um passo inicial indispensável a todo o processo, mas essa tarefa em si mesma só tem sentido diante uma espécie de exame prévio de viabilidade, em que a empresa, através de sua administração verifica e procura identificar a existência de oportunidades e restrições tanto no âmbito interno da organização quanto externamente.

14

Introdução Essa avaliação interna e externa antecede, de certo modo, a fixação de objetivos mais específicos, por exemplo, inerente ao rumo ou tipo de atividade no qual a empresa se encontra envolvida, e a coleta de informações é indispensável para a avaliação adequada. No caso da elaboração e utilização de orçamentos, já que esse tipo de instrumento envolve tanto facetas de planejamento quanto de controle, vários aspectos importantes precisam ser levados em conta.

15

Introdução No planejamento: A empresa deve contar com um procedimento sistemático regular, tanto quanto o permitam seus recursos, de coleta de informações sobre as condições do ambiente externo que a circunda.

16

Planejamento e sua evolução

O Planejamento por parte do Estado teve início quando a sociedade encontrava-se com a necessidade de se reconstruir. Após o fim da primeira guerra mundial, com a crise de 1929, a antiga União Soviética tornou-se a primeira nação a aplicar o planejamento como ferramenta de reconstrução.

17

Planejamento e sua evolução

O planejamento ganha destaque no cenário internacional, após momentos de crise global, sendo as crises de mercado as principais motivadoras da adoção do planejamento por países de economia de mercado. Tendo com exemplos as crises do México em , dos “Tigres Asiáticos” e outras economias do Sudeste Asiático em , da Rússia e do Brasil em , e a recente crise da Argentina de que impulsionaram governos para atuarem orientando suas economias.

18

Níveis e Tipos de Planejamento

Observando os níveis hierárquicos, distinguem-se três tipos de planejamento: planejamento estratégico, tático e operacional. O planejamento estratégico considera a empresa como um todo e é elaborado pelos níveis hierárquicos mais altos da organização. Relaciona-se com objetivos de longo prazo e com estratégias e ações para alcançá-los.

19

Níveis e Tipos de Planejamento

No planejamento, o tático, a atuação é em cada área funcional da empresa, compreendendo os recursos específicos. Seu desenvolvimento se dá pelos níveis organizacionais intermediários, tendo como objetivo a utilização efi ciente dos recursos disponíveis com projeção em médio prazo.

20

Níveis e Tipos de Planejamento

Em grandes empresas identifica-se facilmente o planejamento tático. Ele se dá nos escritórios superintendências regionais. Exemplificando: No Banco do Brasil esse planejamento ocorre nas superintendências estaduais. Seus planos de ação são desenvolvidos como forma e apoio às unidades operacionais (agências) num movimento sinérgico, objetivando o cumprimento dos objetivos e das metas estabelecidos no planejamento operacional (conceituado a seguir).

num movimento sinérgico, objetivando o cumprimento dos objetivos e das metas estabelecidos no planejamento operacional (conceituado a seguir).")

21

Níveis e Tipos de Planejamento

Os planejamentos em nível operacional correspondem a um conjunto de partes homogêneas do planejamento tático, ou seja, identifica os procedimentos e processos específicos requeridos nos níveis inferiores da organização, apresentando planos de ação ou planos operacionais. É elaborado pelos níveis organizacionais inferiores, com foco nas atividades rotineiras da empresa, portanto, os planos são desenvolvidos para períodos de tempo bastante curtos.

22

Planejamento Planejamento Estratégico Estratégia Organizacional

Planejamento Tático Processos Organizacionais Operações Organizacional Planejamento Operacional

23

Planejamento Nível Planejamento Conteúdo Prazo Características

Macroorientado: aborda a empresa como uma totalidade Institucional Estratégico Genérico e Sintético Longo Menos genérico e mais detalhado Aborda cada unidade de trabalho ou cada unidade de custo separadamente Intermediário Tático Médio Microorientado: aborda cada tarefa ou operação isoladamente Operacional Operacional Detalhado e analítico Curto c2008, Valentim

24

Concepção Estratégica

Atualmente a estratégia é um assunto academicamente amadurecido e desenvolvido na maioria das organizações empresariais; Hoje predomina a alta complexidade do ambiente externo em que estão inseridas as organizações, devido a fenômenos como a globalização e velocidade da informação; A estratégia tem extrema importância e seu fortalecimento não poderia ter vindo em época mais adequada.

25

Concepção Estratégica

Os ambientes internos também sofreram mudanças severas devido ao surgimento de novas práticas de gestão com a reengenharia dos processos internos e também devido a uma maior capacitação dos atores envolvidos; Seguindo essa linha evolutiva, a estratégia vem se moldando às inúmeras possibilidades e situações que uma entidade poderá ter pela frente.

26

Concepção Estratégica

O Dilema das empresas num ambiente altamente competitivo engloba dois aspectos: O desafio gerencial de criar um clima organizacional em que as competências e recursos organizacionais possam produzir a tão almejada “vantagem competitiva”. Questões: Qual seria o modelo de estratégia eficaz?; e Qual a contribuição que a Contabilidade, como sistema de informação, poderá dar para o alcance do modelo de estratégia eficaz?

27

Planejamento Estratégico

O planejamento estratégico considera a empresa como um todo e é elaborado pelos níveis hierárquicos mais altos da organização. Relaciona-se com objetivos de longo prazo e com estratégias e ações para alcançá-los.

28

Planejamento Estratégico

Anthony e Govindarajan (2001) afirmam que o PE “[...] é o processo pelo qual se decidem os programas que a empresa adotará e a quantidade aproximada de recursos que a empresa reservará para cada um desses programas, nos vários anos seguintes [...], é o processo pelo qual se decide como implementar uma estratégia”.

afirmam que o PE [...] é o processo pelo qual se decidem os programas que a empresa adotará e a quantidade aproximada de recursos que a empresa reservará para cada um desses programas, nos vários anos seguintes [...], é o processo pelo qual se decide como implementar uma estratégia .")

29

Planejamento Estratégico

O planejamento estratégico não é estático podendo mudar conforme influências externas, podendo também influenciar mudanças no ambiente interno, fazendo com que ocorram resistências, principalmente se afetar determinada situação funcional; Daí, a relevância de uma organização que aprende e se adapta rapidamente, pois, isso pode vir a ser uma vantagem competitiva diante das novas tecnologias.

30

Planejamento Estratégico

Determina e revela o propósito organizacional em termos de Valores, Missão, Objetivos, Estratégias, Metas e Ações, com foco em Priorizar a Alocação de Recursos; Delimita os domínios de atuação da Instituição; Descreve as condições internas de resposta ao ambiente externo e a forma de modificá-las, com vistas ao fortalecimento da Instituição; Engaja todos os níveis da Instituição para a consecução dos fins maiores.

31

Planejamento Estratégico

Engloba as seguintes dimensões: Gestão do conhecimento (macro ambiente, campo de atuação, cenários, etc); Formulação da estratégia (política de negócios, concorrência, objetivos, etc); Implementação da estratégia; Avaliação da estratégia (processo de controle, indicadores de desempenho, BSC).

; Formulação da estratégia (política de negócios, concorrência, objetivos, etc); Implementação da estratégia; Avaliação da estratégia (processo de controle, indicadores de desempenho, BSC).")

32

O Planejamento Estratégico e as Dimensões Organizacionais

Planejamento Implementação Controle Organizar dados Analisar os dados Implantar decisões Planejamento Institucional Planejamento dos Centros Planejamento dos Deptos. Planejamento das Áreas Mensurar os resultados Avaliar os resultados Adotar ações corretivas

33

Planejamento Estratégico - Benefícios

AGILIZA DECISÕES MELHORA A COMUNICAÇÃO AUMENTA A CAPACIDADE GERENCIAL PARA TOMAR DECISÕES PROMOVE UMA CONSCIÊNCIA COLETIVA PROPORCIONA UMA VISÃO DE CONJUNTO MAIOR DELEGAÇÃO DIREÇÃO ÚNICA PARA TODOS ORIENTA PROGRAMAS DE QUALIDADE MELHORA O RELACIONAMENTO DA ORGANIZAÇÃO COM SEU AMBIENTE INTERNO E EXTERNO

34

DEFINIÇÃO DA MISSÃO/VISÃO

COMPATIB. C/ ORÇAMENTO DEFINIÇÃO DE INDICADORES IMPLEMENTAÇÃO DEFINIÇÃO DE VALORES ANÁLISE DO AMBIENTE REVISÃO DA MISSÃO/VISÃO DEFINIÇÃO DOS OBJETIVOS FORMULAÇÃO DE ESTRATÉGIAS METAS/AÇÕES

35

DEFINIÇÃO DOS VALORES São ideias fundamentais em torno das quais a organização foi construída. Representam as convicções dominantes, as crenças básicas, aquilo em que a maioria das pessoas da organização acredita. São elementos motivadores que direcionam as ações das pessoas na organização, contribuindo para a unidade e a coerência do trabalho. Sinalizam o que se persegue em termos de padrão de comportamento de toda a equipe na busca da excelência.

36

DEFINIÇÃO A MISSÃO/VISÃO

A Missão é uma declaração sobre o que a organização é, sobre sua razão de ser. Serve de critério geral para orientar a tomada de decisões, para definir objetivos e auxiliar na escolha das decisões estratégicas.

37

DEFINIÇÃO A MISSÃO/VISÃO

A Visão representa um estado futuro desejável da organização; Como se pretende que a organização seja vista e reconhecida; É uma projeção das oportunidades futuras do negócio da organização e uma concentração de esforços na sua busca; Onde desejamos colocar a organização e; Como incorporar as inovações necessárias ao seu atingimento; É semelhante a um sonho. Mas ao contrário do sonho, ela diz respeito à realidade.

38

ANÁLISE AMBIENTAL É o processo de identificação de oportunidades, ameaças, fatores de força e fraqueza que afetam a organização no cumprimento de sua missão; Matriz SWOT

39

Vantagens internas da organização em relação aos objetivos

FATORES INTERNOS Pontos Fortes/ Forças Vantagens internas da organização em relação aos objetivos Pontos Fracos/ Fraquezas Desvantagens internas da organização em relação aos objetivos FATORES EXTERNOS Oportunidades Aspectos positivos do ambiente que envolve a organização com potencial de trazer-lhe vantagens Ameaças Aspectos negativos do ambiente que envolve a organização com potencial para comprometer as vantagens que ela possui.

40

ANÁLISE SITUACIONAL FORÇAS FRAQUEZAS AMEAÇAS OPORTUNIDADES ALAVANCAGEM

PROBLEMAS LIMITAÇÕES VULNERABILIDADES

41

REVISÃO DA MISSÃO A conscientização das realidades ambiental e organizacional propicia possibilidade de reflexão potencialmente produtiva sobre os aspectos críticos da vida institucional, ensejando revisão dos propósitos fundamentais.

42

DEFINIÇÃO DOS OBJETIVOS/METAS

Resultado quantitativo ou qualitativo que a organização precisa alcançar em um prazo determinado, dada a estratégia escolhida, no contexto do seu ambiente para concretizar a sua visão de futuro e cumprir sua missão

43

FORMULAÇÃO DA ESTRATÉGIA

Consiste na determinação do curso de ação que possibilitará a realização dos objetivos organizacionais

44

Oportunidades e ameaças Propósitos e objetivos da organização Estratégia Onde a organização está hoje Pontos fortes e fracos

45

O planejamento como ferramenta de controle

46

Introdução Controle é uma das funções que compõem o processo administrativo (PODC). A função controlar consiste em averiguar se as atividades efetivas estão de acordo com as atividades que foram planejadas. Controlar é comparar o resultado das ações com padrões previamente estabelecidos, com a finalidade de corrigi-las se necessário; Em contabilidade, o controle é uma das funções básicas de um sistema contábil. Difere do controle administrativo, que tende a aplicar preceitos subjetivos (controle interno e externo);

. A função controlar consiste em averiguar se as atividades efetivas estão de acordo com as atividades que foram planejadas. Controlar é comparar o resultado das ações com padrões previamente estabelecidos, com a finalidade de corrigi-las se necessário; Em contabilidade, o controle é uma das funções básicas de um sistema contábil. Difere do controle administrativo, que tende a aplicar preceitos subjetivos (controle interno e externo);")

47

Introdução O Controle é uma função do ciclo de gestão intimamente relacionado com o planejamento. É um processo de seis etapas que envolve várias abordagens sistemáticas para garantir que padrões de desempenho são atingidos da forma mais eficiente possível.

48

Seis Passos 1) Estabelecer padrões de desempenho, pois proporcionam aos gestores uma ideia do que é esperado deles e diz-lhes como o seu desempenho está sendo avaliado. Isso é fundamental para manter o controle de gestão.

Estabelecer padrões de desempenho, pois proporcionam aos gestores uma ideia do que é esperado deles e diz-lhes como o seu desempenho está sendo avaliado. Isso é fundamental para manter o controle de gestão.")

49

Seis Passos 2) Conduzir uma análise de trabalho. Dar feedback regularmente, dar avaliações de desempenho anual. Isso faz com que o gerente fique consciente de suas forças e fraquezas individuais.

Conduzir uma análise de trabalho. Dar feedback regularmente, dar avaliações de desempenho anual. Isso faz com que o gerente fique consciente de suas forças e fraquezas individuais.")

50

Seis Passos 3) Monitorar e medir o desempenho. Elaborar um novo plano de negócios e avaliar o desempenho atual contra as expectativas. Concentrar os esforços dos gestores, trabalhadores e partes interessadas, conforme necessário.

Monitorar e medir o desempenho. Elaborar um novo plano de negócios e avaliar o desempenho atual contra as expectativas. Concentrar os esforços dos gestores, trabalhadores e partes interessadas, conforme necessário.")

51

Seis Passos 4) Compare o desempenho medido contra padrões estabelecidos. Se o desempenho esperado está abaixo da média, tomar medidas corretivas preventivas para assegurar a observância de padrões de desempenho especificados antes de ocorrer um problema.

Compare o desempenho medido contra padrões estabelecidos. Se o desempenho esperado está abaixo da média, tomar medidas corretivas preventivas para assegurar a observância de padrões de desempenho especificados antes de ocorrer um problema.")

52

Seis Passos 5) Tomar medidas corretivas. Este é um aspecto muitas vezes difícil da função de controle de gestão. Quando surgem problemas, deve-se lidar com as situações de forma rápida e eficiente. Ignorar uma difícil situação só piora as coisas.

Tomar medidas corretivas. Este é um aspecto muitas vezes difícil da função de controle de gestão. Quando surgem problemas, deve-se lidar com as situações de forma rápida e eficiente. Ignorar uma difícil situação só piora as coisas.")

53

Seis Passos 6) Pratique métodos preventivos, a fim de evitar a ações corretivas. Medidas corretivas graves devem ser usadas somente em circunstâncias extremas.

Pratique métodos preventivos, a fim de evitar a ações corretivas. Medidas corretivas graves devem ser usadas somente em circunstâncias extremas.")

54

“ Não se gerencia o que não se mede, não se mede o que não se define, não se define o que não se entende, não há sucesso no que não se gerencia” Deming