Carregar apresentação

1

Walter Sousa Rendas Certas - uniformes ou variáveis

Financiamentos e capitalizações Walter Sousa

2

1) Fluxo de Caixa Representa uma série de pagamentos ou recebimentos que ocorrem em determinado período de tempo. Os empréstimos e financiamentos de diferentes tipos envolvem uma seqüência de desembolsos/recebimentos de prestações, cujo fluxo de caixa que os representam é identificado com base na seguinte classificação:

3

A) Período de ocorrência

Postecipados: Indica que os fluxos de pagamentos ou recebimentos começam a ocorrer ao final do primeiro intervalo de tempo. Antecipados: Indica que a serie de valores começa a ocorrer antes do final do primeiro período. Diferido (Carência): O início do fluxo de pagamentos ou recebimentos ocorre após o final do primeiro período, constituindo o que, em matemática financeira, chamamos carência.

: O início do fluxo de pagamentos ou recebimentos ocorre após o final do primeiro período, constituindo o que, em matemática financeira, chamamos carência.")

4

B) Periodicidade Periódicos: É quando os intervalos entre os termos do fluxo são constantes, idênticos entre si. Não periódicos: O intervalo entre os fluxos é variável.

5

C) Duração Limitados: É finito o número de termos, de modo que o prazo total do fluxo é conhecido. Indeterminados: O prazo não é conhecido previamente, gerando uma série de pagamentos infinita.

6

D) Valores Constantes: Os valores componentes do fluxo de caixa são iguais entre si. Variáveis: Os valores componentes do fluxo de caixa são variáveis.

7

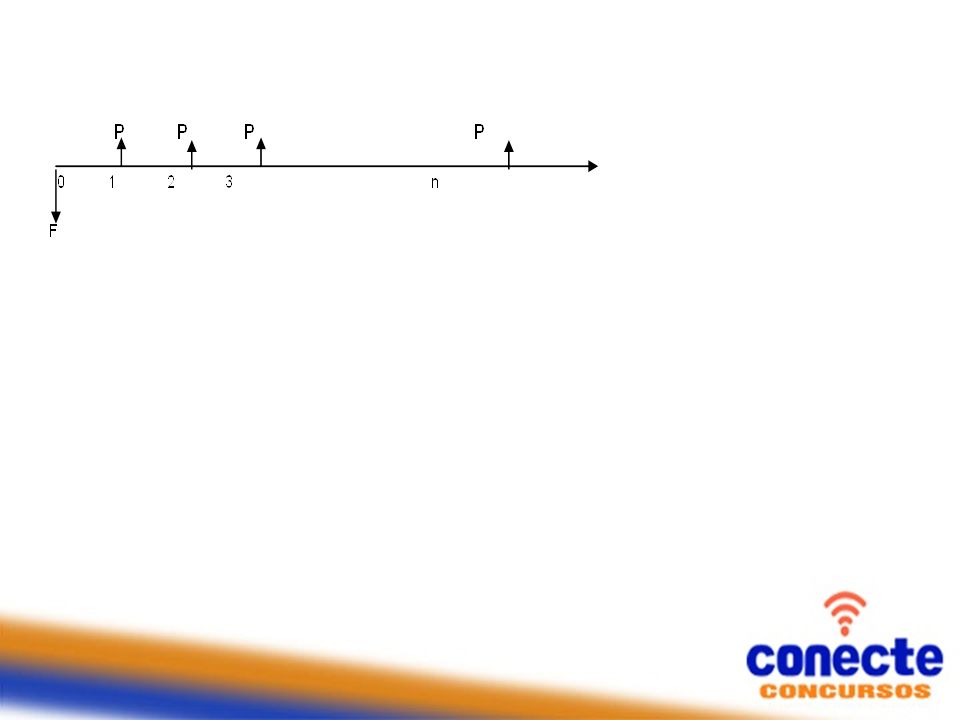

1.1) Fluxo de Caixa Padrão O modelo padrão de fluxo de caixa é verificado quando os termos da sucessão de pagamentos ou recebimentos apresentam a classificação abaixo: Postecipados Limitados Constantes Periódicos

9

2) FINANCIAMENTOS Os financiamentos são feitos geralmente com uma entrada (E) e a parte restante a financiar (F), que corresponde à diferença entre o preço a vista e a entrada Termos: F = Valor financiado P = Valor da parcela n = Prazo do financiamento = Taxa de juros efetiva do financiamento A = Cota de amortização

e a parte restante a financiar (F), que corresponde à diferença entre o preço a vista e a entrada. Termos: F = Valor financiado. P = Valor da parcela. n = Prazo do financiamento. = Taxa de juros efetiva do financiamento. A = Cota de amortização.")

10

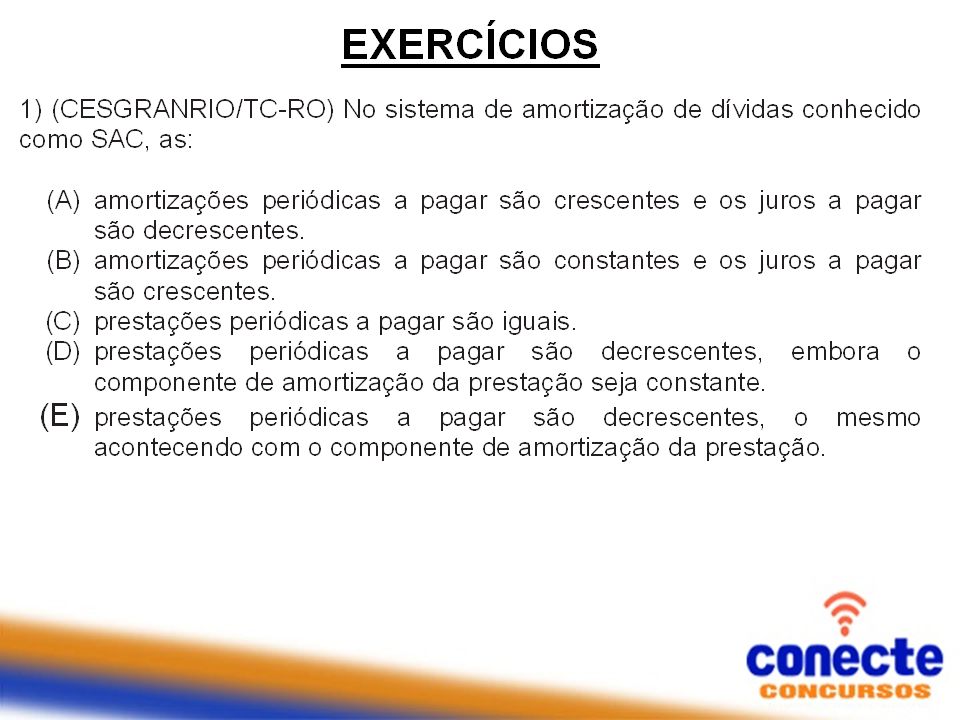

2.1) SISTEMA DE AMORTIZAÇÕES CONSTANTES (SAC)

Trata-se de um sistema em que a cota de amortização (A) é fixa, constante, a cada período, o que implica prestações maiores no início do fluxo de pagamentos, reduzindo-se aos poucos. Termos Valor financiado (F): Diferença entre o valor à vista e o valor da entrada no financiamento Amortização (A): Valor que reduz o saldo devedor, no processo de extinção da dívida. Parcela (P): Valor pago a cada período. Juros (J): O valor dos juros pagos em cada parcela. Relação principal: P = A + J

é fixa, constante, a cada período, o que implica prestações maiores no início do fluxo de pagamentos, reduzindo-se aos poucos. Termos. Valor financiado (F): Diferença entre o valor à vista e o valor da entrada no financiamento. Amortização (A): Valor que reduz o saldo devedor, no processo de extinção da dívida. Parcela (P): Valor pago a cada período. Juros (J): O valor dos juros pagos em cada parcela. Relação principal: P = A + J.")

11

Cálculo da Cota de Amortização

Cota de Amortização: Cálculo do Saldo Devedor O saldo devedor após o pagamento da parcela k é igual ao número de parcelas em aberto (n – k) vezes a cota de amortização. Sd(k) =

vezes a cota de amortização. Sd(k) =")

12

Cálculo dos Juros O valor dos juros da parcela k corresponde à taxa de juros (i) do financiamento sobre o saldo devedor anterior ao pagamento da parcela, Sd (k-1).

do financiamento sobre o saldo devedor anterior ao pagamento da parcela, Sd (k-1).")

13

Cálculo dos Juros Totais

O valor total dos juros pagos no financiamento é igual ao somatório dos juros pagos em cada parcela, podendo ser calculado pela relação: Jt = ( n)iA

iA.")

14

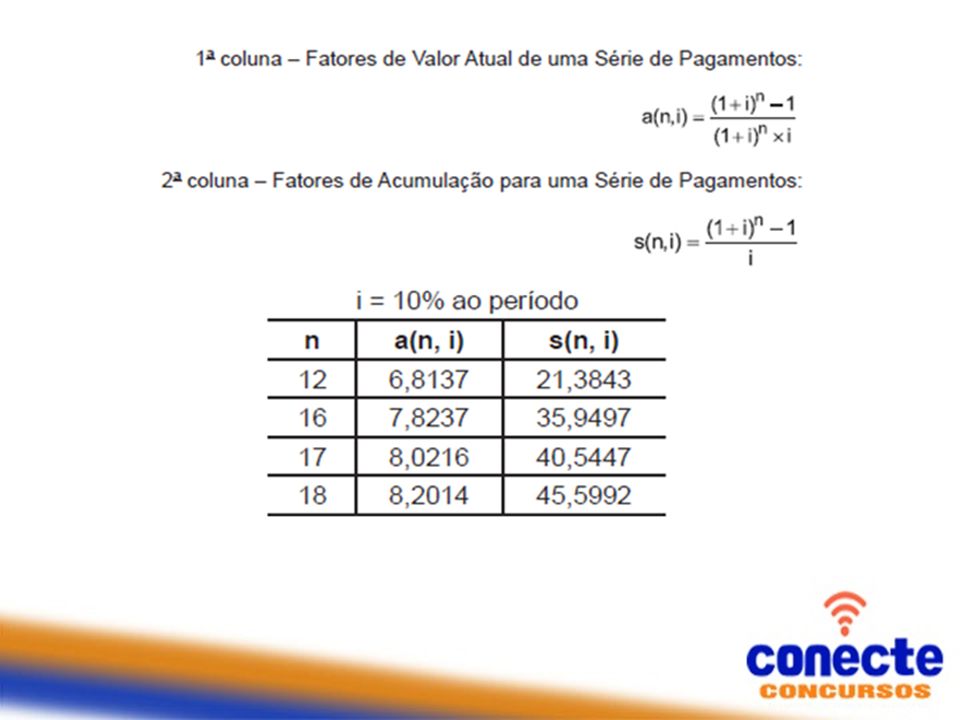

an,i: Fator de valor atual

2.2) SISTEMA DE PRESTAÇÕES CONSTANTES (SISTEMA FRANCÊS OU PRICE) Segue o modelo do fluxo de caixa padrão, com parcelas fixas no financiamento. Também chamado Sistema Francês ou Sistema Price. O valor atual (valor financiado) do fluxo é representado pela soma dos valores atuais de todas as parcelas. F = P an,i an,i: Fator de valor atual

SISTEMA DE PRESTAÇÕES CONSTANTES (SISTEMA FRANCÊS OU PRICE) Segue o modelo do fluxo de caixa padrão, com parcelas fixas no financiamento. Também chamado Sistema Francês ou Sistema Price. O valor atual (valor financiado) do fluxo é representado pela soma dos valores atuais de todas as parcelas. F = P an,i. an,i: Fator de valor atual.")

15

M = P Sn,i 3) CAPITALIZAÇÃO

É o processo de formação de capital, com o objetivo de se obter determinado montante de valores no futuro. Quanto se deve capitalizar por período, a fim de que, após algum tempo, se tenha um certo capital? Para depósitos constantes, a uma mesma taxa de remuneração, teremos o montante final (M) no período n, após n depósitos postecipados: M = P Sn,i

no período n, após n depósitos postecipados: M = P Sn,i.")

20

5) (Cesgranrio/Basa) Um empréstimo deverá ser pago em quarenta e nove prestações mensais e consecutivas, vencendo a primeira prestação trinta dias após a liberação do dinheiro. O financiamento foi feito pelo Sistema de Amortização Constante, SAC, com taxa mensal de juros de 1%. Se a vigésima quinta prestação é de R$ 5.000,00, o saldo devedor, em reais, após o pagamento da quadragésima oitava prestação é de (A) 4.000 (B) 4.080 (C) 4.800 (D) 4.880 (E) 5.000

(B) (C) (D) (E)")

21

6) (CESGRANRIO) Uma série de 10 prestações de R$ 100,00 pode ser usada para pagar o valor integral de um determinado produto. Sabendo-se que a taxa de juros para financiamento é 10% ao mês, pode-se afirmar que o preço justo para pagamento à vista é: (A) maior do que R$ 1.100,00. (B) R$ 1.100,00. (C) entre R$ 1.000,01 e R$ 1.999,99. (D) R$ 1.000,00. (E) menor do que R$ 1.000,00.

maior do que R$ 1.100,00. (B) R$ 1.100,00. (C) entre R$ 1.000,01 e R$ 1.999,99. (D) R$ 1.000,00. (E) menor do que R$ 1.000,00.")

22

7) (Cespe) Um empréstimo de R$ 38

7) (Cespe) Um empréstimo de R$ ,00 deve ser quitado pelo sistema francês de amortização em 5 parcelas anuais . A primeira parcela vence em 1 ano após a data em que o compromisso foi assumido. A taxa de juros compostos cobrada pelo credor é de 10% ao ano. A tabela abaixo apresenta informações a respeito da amortização desse empréstimo, em reais.

(Cespe) Um empréstimo de R$ ,00 deve ser quitado pelo sistema francês de amortização em 5 parcelas anuais . A primeira parcela vence em 1 ano após a data em que o compromisso foi assumido. A taxa de juros compostos cobrada pelo credor é de 10% ao ano. A tabela abaixo apresenta informações a respeito da amortização desse empréstimo, em reais.")

23

Com base na tabela e supondo julgue os itens seguintes.

1) O valor do juros J1, pagos pelo credor no ano 1 foi superior a R$ 4.000,00.

O valor do juros J1, pagos pelo credor no ano 1 foi superior a R$ 4.000,00.")

24

2) A amortização A2 efetuada no ano 2 foi inferior a R$ 7.000,00.

A amortização A2 efetuada no ano 2 foi inferior a R$ 7.000,00.")

25

3) O saldo devedor S3 no ano 3 foi superior a R$ 18.000,00.

O saldo devedor S3 no ano 3 foi superior a R$ ,00.")

26

8) (CESGRANRIO) Um projeto de expansão de instalações que custava R$ 1

8) (CESGRANRIO) Um projeto de expansão de instalações que custava R$ ,00 foi financiado em 20 prestações anuais, a uma taxa de 8% ao ano. Sabe-se que, se for utilizada a Tabela Price, cada uma das vinte prestações será igual a R$ ,21. Comparando-se o Sistema Price com o Sistema de Amortização Constante (SAC) e com o Sistema de Amortização Mista (SAM), é correto afirmar que se fosse utilizado o: (A) SAC, a prestação do primeiro ano seria menor. (B) SAC, a prestação do primeiro ano seria maior. (C) SAC, os juros no primeiro ano seriam nulos. (D) SAM, a prestação do primeiro ano seria menor. (E) SAM, os juros no primeiro ano seriam menores.

(CESGRANRIO) Um projeto de expansão de instalações que custava R$ ,00 foi financiado em 20 prestações anuais, a uma taxa de 8% ao ano. Sabe-se que, se for utilizada a Tabela Price, cada uma das vinte prestações será igual a R$ ,21. Comparando-se o Sistema Price com o Sistema de Amortização Constante (SAC) e com o Sistema de Amortização Mista (SAM), é correto afirmar que se fosse utilizado o: (A) SAC, a prestação do primeiro ano seria menor. (B) SAC, a prestação do primeiro ano seria maior. (C) SAC, os juros no primeiro ano seriam nulos. (D) SAM, a prestação do primeiro ano seria menor. (E) SAM, os juros no primeiro ano seriam menores.")

27

9) (Cespe) Para a reforma de sua casa, uma pessoa obteve um financiamento de R$ ,00, pelo Sistema de Amortização Constante (SAC), à taxa nominal de juros de 8% ao ano, com pagamentos semestrais e postecipados e com prazo de amortização de 2 anos. A planilha do financiamento é apresentada parcialmente na figura abaixo.

28

Considerando a situação acima, julgue os itens.

1) O valor dos juros pagos no final do primeiro semestre é igual a R$ 960,00.

O valor dos juros pagos no final do primeiro semestre é igual a R$ 960,00.")

29

2) O saldo devedor ao final do primeiro semestre é igual a R$ 8.520,00

O saldo devedor ao final do primeiro semestre é igual a R$ 8.520,00")

30

3) A amortização ao final do segundo semestre é inferior a R$ 2.300,00

A amortização ao final do segundo semestre é inferior a R$ 2.300,00")

31

4) O total de juros pagos corresponde a 10% do valor financiado.

O total de juros pagos corresponde a 10% do valor financiado.")

32

5) O valor da última prestação corresponde à soma da amortização acrescida de 1% do valor financiado.

O valor da última prestação corresponde à soma da amortização acrescida de 1% do valor financiado.")

33

10) (Cespe) Suponha que uma instituição financeira empreste R$ 38

10) (Cespe) Suponha que uma instituição financeira empreste R$ ,00 para serem pagos com base na tabela Price, em 24 prestações mensais, consecutivas e iguais; a primeira prestação vence em um mês após a tomada do empréstimo e são cobradas juros compostos de 24% ao ano capitalizados mensalmente. Considerando esses dados e que a primeira amortização seja igual a R$ 1.240,00, julgue os itens que se seguem.

(Cespe) Suponha que uma instituição financeira empreste R$ ,00 para serem pagos com base na tabela Price, em 24 prestações mensais, consecutivas e iguais; a primeira prestação vence em um mês após a tomada do empréstimo e são cobradas juros compostos de 24% ao ano capitalizados mensalmente. Considerando esses dados e que a primeira amortização seja igual a R$ 1.240,00, julgue os itens que se seguem.")

34

1) A taxa anual efetiva do empréstimo é igual a

A taxa anual efetiva do empréstimo é igual a")

35

2) O valor das prestações é superior a R$ 2.500,00.

O valor das prestações é superior a R$ 2.500,00.")

36

3) O valor dos juros a serem pagos na segunda prestação será inferior a R$ 740,00

O valor dos juros a serem pagos na segunda prestação será inferior a R$ 740,00")

37

11) (Cespe) Se uma dívida de R$ 8

11) (Cespe) Se uma dívida de R$ 8.000,00 for paga pelo sistema de amortização constante (SAC), em cinco prestações mensais, consecutivas, com a primeira prestação vencendo um mês após a dívida ter sido contraída, e a taxa mensal de juros for de 5%, então, o valor da quarta prestação, em reais, será A) inferior a B) superior a e inferior a C) superior a e inferior a D) superior a

(Cespe) Se uma dívida de R$ 8.000,00 for paga pelo sistema de amortização constante (SAC), em cinco prestações mensais, consecutivas, com a primeira prestação vencendo um mês após a dívida ter sido contraída, e a taxa mensal de juros for de 5%, então, o valor da quarta prestação, em reais, será. A) inferior a B) superior a e inferior a C) superior a e inferior a D) superior a")

38

12) (FCC-Analista de finanças) A dívida referente à aquisição de um imóvel deverá ser liquidada pelo Sistema de Amortização Constante (SAC) por meio de 48 prestações mensais, a uma taxa de 2% ao mês, vencendo a primeira prestação um mês após a data de aquisição. Se o valor da última prestação é de R$ 2.550,00, tem-se que o valor da 26a prestação é igual a (A) R$ 3.700,00 (B) R$ 3.650,00 (C) R$ 3.600,00 (D) R$ 3.550,00 (E) R$ 3.500,00

R$ 3.700,00. (B) R$ 3.650,00. (C) R$ 3.600,00. (D) R$ 3.550,00. (E) R$ 3.500,00.")

39

13) (CESGRANRIO) Na compra de um eletrodoméstico, com preço na etiqueta de R$ 1.000,00, há duas opções de pagamento: à vista, com 5% de desconto ou a prazo, com uma entrada imediata de R$ 400,00 e, depois, duas prestações mensais, consecutivas, de R$ 300,00, vencendo a primeira no mês seguinte. Se o comprador tiver os recursos para comprar à vista e puder aplicar seu dinheiro a 2% a. m., taxa de juros compostos, para decidir entre as duas opções, ele deverá comparar (A) 50 com (300 ÷ ÷ (1. 02)2) (B) 550 com (300 ÷ ÷ (1.02)2) (C) 950 x (1.02)2 com (300 x ) (D) 950 com (300 ÷ ÷ (1.02)2) (E) com ( ÷ ÷ (1.02)2)

50 com (300 ÷ ÷ (1. 02)2) (B) 550 com (300 ÷ ÷ (1.02)2) (C) 950 x (1.02)2 com (300 x ) (D) 950 com (300 ÷ ÷ (1.02)2) (E) com ( ÷ ÷ (1.02)2)")

40

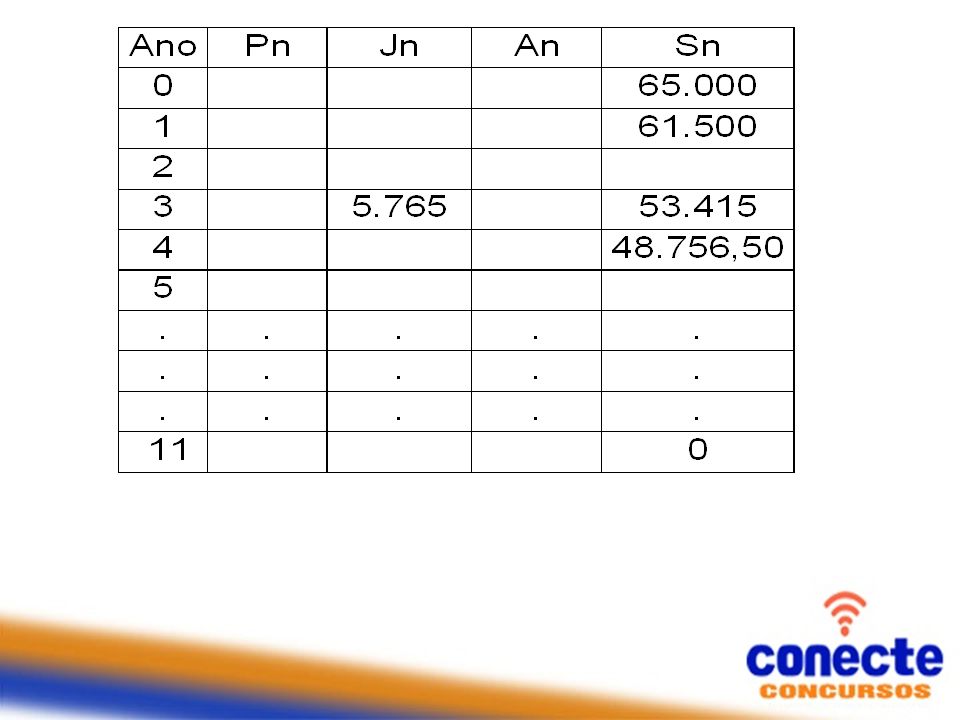

14) (Cespe) Um empréstimo de R$ 65

14) (Cespe) Um empréstimo de R$ ,00 deverá ser pago em 11 prestações anuais, consecutivas e iguais, pelo sistema francês de amortização, à taxa de juros compostos de 10% ao ano; a primeira prestação vence um ano após a tomada do empréstimo. A tabela abaixo apresenta alguns valores, em reais, correspondentes a essa situação, e os símbolos Pn, Jn, An e Sn indicam, respectivamente, o valor da prestação, os juros devidos, o valor da amortização e o saldo devedor no ano n, em que n 11.

(Cespe) Um empréstimo de R$ ,00 deverá ser pago em 11 prestações anuais, consecutivas e iguais, pelo sistema francês de amortização, à taxa de juros compostos de 10% ao ano; a primeira prestação vence um ano após a tomada do empréstimo. A tabela abaixo apresenta alguns valores, em reais, correspondentes a essa situação, e os símbolos Pn, Jn, An e Sn indicam, respectivamente, o valor da prestação, os juros devidos, o valor da amortização e o saldo devedor no ano n, em que n 11.")

41

Com base nessas informações, julgue os itens subseqüentes.

I - P1 = R$ 9.000,00. II - S2 = R$ ,00. III - A4 = R$ 4.658,50. IV - J5 = R$ 4.565,65. A quantidade de itens certos é igual a a) 0. b) 1. c) 2. d) 3. e) 4. 15) (CESGRANRIO/2011) Use a tabela, se necessário, para resolver a questão.

0. b) 1. c) 2. d) 3. e) 4. 15) (CESGRANRIO/2011) Use a tabela, se necessário, para resolver a questão.")

45

16) (CESGRANRIO/CEF) Um investimento consiste na realização de 12 depósitos mensais de R$ 100,00, sendo o primeiro deles feito um mês após o início da transação. O montante será resgatado um mês depois do último depósito. Se a taxa de remuneração do investimento é de 2% ao mês, no regime de juros compostos, o valor do resgate, em reais, será (dado: 1,0212 = 1,268242) (A) 1200,00 (B) 1224,00 (C) 1241,21 (D) 1368,03 (E) 2128,81

1200,00 (B) 1224,00 (C) 1241,21. (D) 1368,03 (E) 2128,81.")

46

17) (Cespe) Considere que um empréstimo de R$ 42

17) (Cespe) Considere que um empréstimo de R$ ,00 deva ser pago em 16 prestações anuais e sucessivas, com a primeira vencendo 1 ano após a tomada do empréstimo. Sabendo-se que a taxa de juros compostos cobrada é de 12% ao ano e tomando-se 0,16 como valor aproximado para , julgue os itens que se seguem.

(Cespe) Considere que um empréstimo de R$ ,00 deva ser pago em 16 prestações anuais e sucessivas, com a primeira vencendo 1 ano após a tomada do empréstimo. Sabendo-se que a taxa de juros compostos cobrada é de 12% ao ano e tomando-se 0,16 como valor aproximado para , julgue os itens que se seguem.")

47

1) Se for usado o sistema de amortização constante para quitar o débito, então a primeira prestação será superior a R$ 7.500,00.

Se for usado o sistema de amortização constante para quitar o débito, então a primeira prestação será superior a R$ 7.500,00.")

48

2) Se o sistema de amortização francês for adotado na quitação do empréstimo, então a primeira prestação será superior a R$ 7.000,00.

Se o sistema de amortização francês for adotado na quitação do empréstimo, então a primeira prestação será superior a R$ 7.000,00.")

49

3) O total de juros pago na primeira prestação, caso o sistema de amortização francês seja o adotado, será igual a R$ 5.040,00.

O total de juros pago na primeira prestação, caso o sistema de amortização francês seja o adotado, será igual a R$ 5.040,00.")

50

18) (Cespe/BB) Julgue os itens a seguir, relacionados a empréstimos e financiamentos, considerando, em todas as situações apresentadas, que o regime de juros praticado é o de juros compostos, à taxa mensal de 2%, e tomando 1,3 como valor aproximado para .

(Cespe/BB) Julgue os itens a seguir, relacionados a empréstimos e financiamentos, considerando, em todas as situações apresentadas, que o regime de juros praticado é o de juros compostos, à taxa mensal de 2%, e tomando 1,3 como valor aproximado para .")

51

1) Caso o saldo devedor de um empréstimo seja hoje de R$ 30

1) Caso o saldo devedor de um empréstimo seja hoje de R$ ,00, se nenhum pagamento for efetuado, esse valor será superior a R$ ,00, ao final do período de um ano.

Caso o saldo devedor de um empréstimo seja hoje de R$ ,00, se nenhum pagamento for efetuado, esse valor será superior a R$ ,00, ao final do período de um ano.")

52

2) Se o pagamento de um empréstimo que seria quitado em uma única prestação de R$ ,00 ao final do segundo ano for antecipado para o final do primeiro ano, o valor a ser pago será superior a R$ ,00.

Se o pagamento de um empréstimo que seria quitado em uma única prestação de R$ ,00 ao final do segundo ano for antecipado para o final do primeiro ano, o valor a ser pago será superior a R$ ,00.")

53

3) Se o pagamento de um financiamento tiver de ser feito em 24 prestações mensais, consecutivas e iguais a R$ 1.200,00, nesse caso, o montante dessa série de pagamentos, por ocasião do pagamento da última prestação, será superior a R$ ,00.

Se o pagamento de um financiamento tiver de ser feito em 24 prestações mensais, consecutivas e iguais a R$ 1.200,00, nesse caso, o montante dessa série de pagamentos, por ocasião do pagamento da última prestação, será superior a R$ ,00.")

54

4) Se determinado valor, que foi tomado como empréstimo, será pago em 12 prestações postecipadas mensais, consecutivas e iguais a R$ 1.300,00, então esse valor é superior a R$ ,00.

Se determinado valor, que foi tomado como empréstimo, será pago em 12 prestações postecipadas mensais, consecutivas e iguais a R$ 1.300,00, então esse valor é superior a R$ ,00.")

55

5) A taxa de juros compostos de 2% ao mês é proporcional à de 25% ao ano.

A taxa de juros compostos de 2% ao mês é proporcional à de 25% ao ano.")

56

6) Se um financiamento for quitado com o pagamento de 12 prestações postecipadas iguais, mensais e consecutivas, e, durante esse período, a inflação for de 1,2% ao mês, então a taxa de juros real cobrada no financiamento será superior a 3,2% ao mês.

Se um financiamento for quitado com o pagamento de 12 prestações postecipadas iguais, mensais e consecutivas, e, durante esse período, a inflação for de 1,2% ao mês, então a taxa de juros real cobrada no financiamento será superior a 3,2% ao mês.")

57

7) Caso um imóvel no valor de R$ 120

7) Caso um imóvel no valor de R$ ,00 seja financiado em 12 prestações mensais e consecutivas, tendo como base o Sistema Francês de Amortização, nesse caso, para a composição da primeira prestação, o valor de amortização será superior a R$ 7.800,00.

Caso um imóvel no valor de R$ ,00 seja financiado em 12 prestações mensais e consecutivas, tendo como base o Sistema Francês de Amortização, nesse caso, para a composição da primeira prestação, o valor de amortização será superior a R$ 7.800,00.")

58

8) Em um financiamento pelo Sistema de Amortização Constante (SAC), o valor das prestações, mensais e consecutivas, é sempre constante; o que varia é o valor dos juros pagos a cada mês.

59

19) (Cespe) Uma pessoa assume, hoje, o compromisso de devolver um empréstimo no valor de R$ ,00 em 10 prestações mensais e iguais, vencendo a primeira daqui a um mês, à taxa de juros nominal de 24% ao ano, com capitalização mensal. Sabe-se que foi utilizado o Sistema Frances de Amortização (Sistema Price) e que, para a taxa de juros compostos de 2% ao período, o Fator de Recuperação de Capital (10 períodos) é igual a 0,111. O respectivo valor dos juros incluídos no pagamento da segunda prestação é a) R$ 273,30 b) R$ 272,70 c) R$ 270,00 d) R$ 266,70 e) R$ 256,60

R$ 273,30 b) R$ 272,70 c) R$ 270,00. d) R$ 266,70 e) R$ 256,60.")

60

(Cespe) Carlos comprou um computador a prazo, em cinco parcelas iguais e sucessivas, cada uma delas no valor X, a serem pagas de 30 em 30 dias, vencendo a primeira 30 dias após a compra. No dia subseqüente ao fechamento do negócio, Carlos decidiu renegociar a dívida, propondo saldá-la com um único pagamento Y no dia do vencimento da terceira parcela do plano original. Se a taxa de juros envolvida nessa negociação for de 8% ao mês, para que as duas propostas de pagamento sejam equivalentes, o quociente Y/X deverá ser igual a

62

21) (Cespe) Uma dívida de R$ 2

21) (Cespe) Uma dívida de R$ 2.000,00 foi paga, com juros de 5% ao mês, em 4 meses, pelo sistema de amortização constante (SAC); a primeira prestação venceu e um mês após a tomada do empréstimo. Considerando essas informações, julgue os itens que se seguem.

(Cespe) Uma dívida de R$ 2.000,00 foi paga, com juros de 5% ao mês, em 4 meses, pelo sistema de amortização constante (SAC); a primeira prestação venceu e um mês após a tomada do empréstimo. Considerando essas informações, julgue os itens que se seguem.")

63

1) O valor pago pela primeira prestação foi de R$ 550,00.

O valor pago pela primeira prestação foi de R$ 550,00.")

64

2) O valor dos juros embutidos na terceira prestação foi de R$ 75,00.

O valor dos juros embutidos na terceira prestação foi de R$ 75,00.")

65

22) (Cespe) Uma instituição financeira fez um empréstimo de R$ 60

22) (Cespe) Uma instituição financeira fez um empréstimo de R$ ,00 para ser pago pelo sistema de amortizações constantes em 6 prestações anuais e sucessivas à taxa de juros compostos de 15% ao ano, com a 1ª prestação vencendo ao final do 1º ano. Com base nessas informações, julgue os itens seguintes.

(Cespe) Uma instituição financeira fez um empréstimo de R$ ,00 para ser pago pelo sistema de amortizações constantes em 6 prestações anuais e sucessivas à taxa de juros compostos de 15% ao ano, com a 1ª prestação vencendo ao final do 1º ano. Com base nessas informações, julgue os itens seguintes.")

66

1) A amortização feita ao final do 4º ano foi superior a R$ 11.000,00.

A amortização feita ao final do 4º ano foi superior a R$ ,00.")

67

2) O total de juros pagos ao final do 1º ano foi superior a R$ 9

O total de juros pagos ao final do 1º ano foi superior a R$ 9")

68

3) A 1ª prestação paga ao final do 1º ano foi superior a R$ 18.000,00.

A 1ª prestação paga ao final do 1º ano foi superior a R$ ,00.")

69

23) (Cespe) Um empréstimo deve ser quitado em 6 prestações anuais e sucessivas pelo sistema de amortização constante, sendo cobrada uma taxa de juros compostos de 12% ao ano, com a 1ª prestação vencendo ao final do 1º ano do empréstimo. Supondo que os juros incluídos na 1ª prestação sejam iguais a R$ 5.040,00, julgue os itens seguintes.

70

1) O valor do empréstimo foi inferior a R$ 40.000,00.

O valor do empréstimo foi inferior a R$ ,00.")

71

2) A amortização do empréstimo, efetuada a cada ano, é inferior a R$ 8

A amortização do empréstimo, efetuada a cada ano, é inferior a R$ 8")

72

3) Os juros incluídos na 2ª prestação são inferiores a R$ 4.100,00.

Os juros incluídos na 2ª prestação são inferiores a R$ 4.100,00.")

73

4) A 2ª prestação, a ser paga ao final do 2º ano do empréstimo, é inferior a R$ 11.300,00.

A 2ª prestação, a ser paga ao final do 2º ano do empréstimo, é inferior a R$ ,00.")

74

24) (Cespe) Uma dívida de R$ 80

24) (Cespe) Uma dívida de R$ ,00 deve ser paga em 8 prestações anuais sucessivas, à taxa de juros compostos de 12% ao ano, com a 1ª prestação vencendo 1 ano após o empréstimo. Supondo que julgue os itens a respeito dessa situação.

(Cespe) Uma dívida de R$ ,00 deve ser paga em 8 prestações anuais sucessivas, à taxa de juros compostos de 12% ao ano, com a 1ª prestação vencendo 1 ano após o empréstimo. Supondo que julgue os itens a respeito dessa situação.")

75

1) O valor da 1ª prestação será mais elevado usando o sistema de amortizações constantes (SAC) que o sistema francês de amortizações.

76

2) Usando o sistema de amortizações constantes, o valor dos juros pagos na 2ª prestação será superior a R$ 8.500,00.

Usando o sistema de amortizações constantes, o valor dos juros pagos na 2ª prestação será superior a R$ 8.500,00.")

77

25) (Cespe/BB) Em cada um dos itens subseqüentes, é apresentada uma situação a respeito de matemática financeira, seguida de uma assertiva a ser julgada.

(Cespe/BB) Em cada um dos itens subseqüentes, é apresentada uma situação a respeito de matemática financeira, seguida de uma assertiva a ser julgada.")

78

1) Um veículo popular cujo valor à vista é de R$ 24

1) Um veículo popular cujo valor à vista é de R$ ,00 pode ser comprado, sem entrada, em 36 prestações mensais e iguais, sendo que a primeira prestação será paga em 1 mês após a compra, à taxa de juros compostos de 5% ao mês. Nessa situação, tomando 0,17 como valor aproximado de conclui-se que o valor da prestação será superior a R$ 1.400,00.

Um veículo popular cujo valor à vista é de R$ ,00 pode ser comprado, sem entrada, em 36 prestações mensais e iguais, sendo que a primeira prestação será paga em 1 mês após a compra, à taxa de juros compostos de 5% ao mês. Nessa situação, tomando 0,17 como valor aproximado de conclui-se que o valor da prestação será superior a R$ 1.400,00.")

79

2) Um empréstimo de R$ ,00 foi concedido à taxa de juros compostos de 6% ao mês. Dois meses após concedido o empréstimo, o devedor pagou R$ ,00 e, no final do terceiro mês, liquidou a dívida. Nessa situação, tomando-se 1,2 como valor aproximado de , conclui-se que esse último pagamento foi superior a R$ ,00.

80

26) (Cespe/CEF) Uma dívida no valor de R$ 10

26) (Cespe/CEF) Uma dívida no valor de R$ ,00, contraída pelo sistema francês de amortização (tabela Price), com juros de 1,29% ao mês, será paga em 4 prestações mensais. Nesse caso, considerando-se 0,95 como valor aproximado de 1, , cada prestação será igual a A) A R$ 2.620,00. B) B R$ 2.610,00. C) C R$ 2.600,00. D) D R$ 2.590,00. E) E R$ 2.580,00.

(Cespe/CEF) Uma dívida no valor de R$ ,00, contraída pelo sistema francês de amortização (tabela Price), com juros de 1,29% ao mês, será paga em 4 prestações mensais. Nesse caso, considerando-se 0,95 como valor aproximado de 1, , cada prestação será igual a. A) A R$ 2.620,00. B) B R$ 2.610,00. C) C R$ 2.600,00. D) D R$ 2.590,00. E) E R$ 2.580,00.")

81

27) (Cespe/CEF) Um computador é vendido em 8 prestações mensais, consecutivas e iguais a R$ 350,00. Os juros cobrados no financiamento desse computador correspondem a juros compostos mensais de 7% sobre o preço à vista. Nesse caso, considerando-se 0,582 como valor aproximado para 1,07-8, se a primeira prestação for paga um mês após a compra, o preço à vista do computador será igual a A) R$ 2.050,00. B) R$ 2.060,00. C) R$ 2.070,00. D) R$ 2.080,00. E) R$ 2.090,00.

R$ 2.050,00. B) R$ 2.060,00. C) R$ 2.070,00. D) R$ 2.080,00. E) R$ 2.090,00.")

82

28) (Cespe/CEF) Na negociação de uma dívida no valor de R$ 10

28) (Cespe/CEF) Na negociação de uma dívida no valor de R$ ,00, o credor ofereceu as seguintes opções para o devedor. I) Pagar toda a dívida, no ato da negociação, com desconto de 1,8% sobre o valor da dívida. II) Pagar em 2 prestações mensais, iguais e consecutivas, sem desconto, com a primeira prestação vencendo depois de 2 meses da negociação. III) Pagar em 3 prestações mensais, iguais e consecutivas, sem desconto, com a primeira prestação vencendo um mês após a negociação. IV) Pagar em 4 prestações mensais, iguais e consecutivas, sem desconto, com a primeira prestação vencendo no ato da negociação.

(Cespe/CEF) Na negociação de uma dívida no valor de R$ ,00, o credor ofereceu as seguintes opções para o devedor. I) Pagar toda a dívida, no ato da negociação, com desconto de 1,8% sobre o valor da dívida. II) Pagar em 2 prestações mensais, iguais e consecutivas, sem desconto, com a primeira prestação vencendo depois de 2 meses da negociação. III) Pagar em 3 prestações mensais, iguais e consecutivas, sem desconto, com a primeira prestação vencendo um mês após a negociação. IV) Pagar em 4 prestações mensais, iguais e consecutivas, sem desconto, com a primeira prestação vencendo no ato da negociação.")

83

Considerando 0,99, 0,98 e 0,97 como valores aproximados para 1,01-1 1,01-2 e 1,01-3, respectivamente, e supondo que o devedor poderá aplicar, no ato da negociação e a juros compostos de 1% ao mês, quantias necessárias ao pagamento da dívida, assinale a opção correta. A) Se escolher a opção I, o devedor desembolsará R$ 9.800,00 no ato da negociação. B)A opção mais vantajosa financeiramente para o devedor é a I. C)A opção menos vantajosa financeiramente para o devedor é a IV. D)Para o devedor, a opção III é financeiramente mais vantajosa que a II. E) Para ter quantias suficientes para pagar as prestações ao escolher a opção III, o devedor deverá aplicar, no ato da negociação, R$ 9.750,00.

Se escolher a opção I, o devedor desembolsará R$ 9.800,00 no ato da negociação. B)A opção mais vantajosa financeiramente para o devedor é a I. C)A opção menos vantajosa financeiramente para o devedor é a IV. D)Para o devedor, a opção III é financeiramente mais vantajosa que a II. E) Para ter quantias suficientes para pagar as prestações ao escolher a opção III, o devedor deverá aplicar, no ato da negociação, R$ 9.750,00.")

84

29) (Cespe/CEF) Determinado produto, cujo preço à vista é igual a R$ ,00, pode ser comprado em 6 prestações postecipadas (a primeira é paga um mês após a compra), mensais e iguais, à taxa de juros de 8% ao mês. Nesse caso, considerando-se 0,80 como valor aproximado para 1,08-3, é correto afirmar que o valor de cada prestação será A) inferior a R$ 2.400,00. B) superior a R$ 2.400,00 e inferior a R$ 2.500,00. C) superior a R$ 2.500,00 e inferior a R$ 2.600,00. D) superior a R$ 2.600,00 e inferior a R$ 2.700,00. E) superior a R$ 2.700,00.

inferior a R$ 2.400,00. B) superior a R$ 2.400,00 e inferior a R$ 2.500,00. C) superior a R$ 2.500,00 e inferior a R$ 2.600,00. D) superior a R$ 2.600,00 e inferior a R$ 2.700,00. E) superior a R$ 2.700,00.")

85

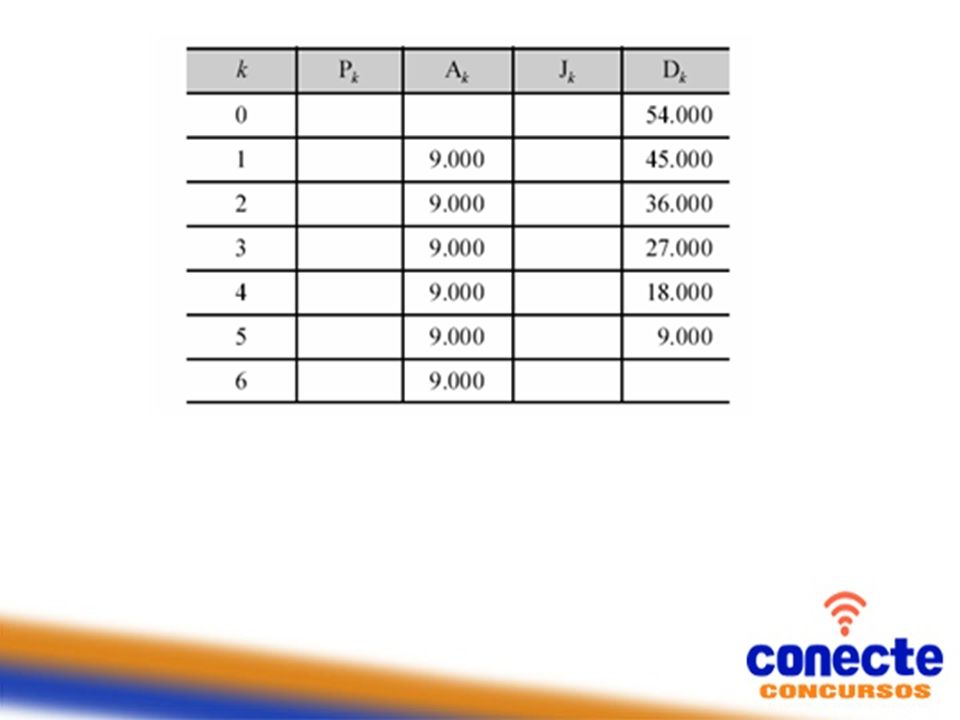

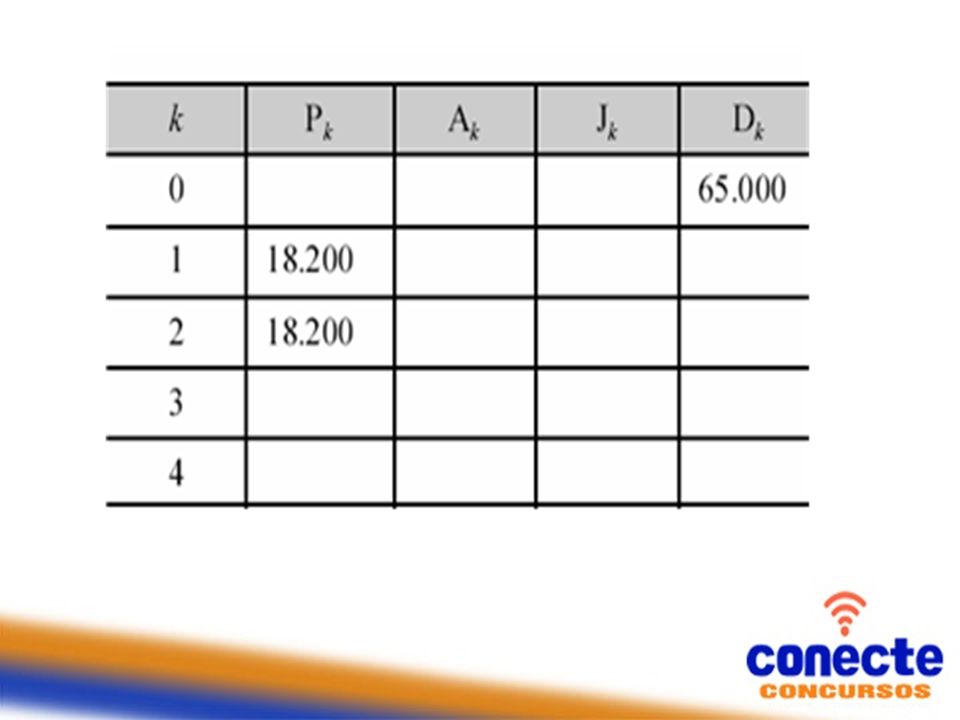

30) (Cespe/CEF) Um empréstimo de R$ 54

30) (Cespe/CEF) Um empréstimo de R$ ,00 foi pago pelo sistema de amortização constante (SAC) em 6 meses, com juros de 12% ao mês. Na tabela a seguir, em que apenas alguns valores estão explícitos e que corresponde à planilha de amortização do referido empréstimo, k representa o mês a partir do mês 0 correspondente à tomada do empréstimo; Pk é a prestação paga no mês k; Ak é o valor da amortização no mês k; Jk é o valor dos juros pagos no mês k; e Dk é a situação da dívida no mês k.

(Cespe/CEF) Um empréstimo de R$ ,00 foi pago pelo sistema de amortização constante (SAC) em 6 meses, com juros de 12% ao mês. Na tabela a seguir, em que apenas alguns valores estão explícitos e que corresponde à planilha de amortização do referido empréstimo, k representa o mês a partir do mês 0 correspondente à tomada do empréstimo; Pk é a prestação paga no mês k; Ak é o valor da amortização no mês k; Jk é o valor dos juros pagos no mês k; e Dk é a situação da dívida no mês k.")

87

Com relação a essa situação, é correto afirmar que o total das prestações pagas e o total dos juros pagos foram iguais, respectivamente, a A) R$ ,00 e R$ ,00. B) R$ ,00 e R$ ,00. C) R$ ,00 e R$ ,00. D) R$ ,00 e R$ ,00. E) R$ ,00 e R$ ,00.

R$ ,00 e R$ ,00. B) R$ ,00 e R$ ,00. C) R$ ,00 e R$ ,00. D) R$ ,00 e R$ ,00. E) R$ ,00 e R$ ,00.")

88

31) (Cespe/CEF) Um empréstimo de R$ 65

31) (Cespe/CEF) Um empréstimo de R$ ,00 foi pago pelo sistema francês de amortização (tabela Price) em 4 meses, com juros de 5% ao mês. Na tabela a seguir, em que apenas alguns valores estão explícitos e que corresponde à planilha de amortização do referido empréstimo, k representa o mês a partir do mês 0 correspondente à tomada do empréstimo; Pk é a prestação paga no mês k; Ak é o valor da amortização no mês k; Jk é o valor dos juros pagos no mês k; e Dk é a situação da dívida no mês k.

(Cespe/CEF) Um empréstimo de R$ ,00 foi pago pelo sistema francês de amortização (tabela Price) em 4 meses, com juros de 5% ao mês. Na tabela a seguir, em que apenas alguns valores estão explícitos e que corresponde à planilha de amortização do referido empréstimo, k representa o mês a partir do mês 0 correspondente à tomada do empréstimo; Pk é a prestação paga no mês k; Ak é o valor da amortização no mês k; Jk é o valor dos juros pagos no mês k; e Dk é a situação da dívida no mês k.")

90

Acerca dessa situação, é correto afirmar que, no mês k = 2, a parcela amortizada foi

A) inferior a R$ ,00. B) superior a R$ ,00 e inferior a R$ ,00. C) superior a R$ ,00 e inferior a R$ ,00. D) superior a R$ ,00 e inferior a R$ ,00. E) superior a R$ ,00.

inferior a R$ ,00. B) superior a R$ ,00 e inferior a R$ ,00. C) superior a R$ ,00 e inferior a R$ ,00. D) superior a R$ ,00 e inferior a R$ ,00. E) superior a R$ ,00.")

91

32) (Cespe/CEF) Considerando que uma dívida no valor de R$ 12

32) (Cespe/CEF) Considerando que uma dívida no valor de R$ ,00, contraída pelo sistema de amortização constante (SAC), tenha sido paga em 6 prestações mensais e que o valor dos juros pagos na 5.a prestação tenha sido igual a R$ 80,00, assinale a opção correta. A) A taxa de juros cobrada nessa transação foi de 2% ao mês. B) Todas as prestações foram de mesmo valor. C) Após a 5.a amortização, o valor da dívida era de R$ 4.000,00. D) O valor dos juros pagos na 3.a prestação foi de R$ 200,00. E) A soma das 3.a e 6.a prestações foi igual a R$ 4.000,00.

(Cespe/CEF) Considerando que uma dívida no valor de R$ ,00, contraída pelo sistema de amortização constante (SAC), tenha sido paga em 6 prestações mensais e que o valor dos juros pagos na 5.a prestação tenha sido igual a R$ 80,00, assinale a opção correta. A) A taxa de juros cobrada nessa transação foi de 2% ao mês. B) Todas as prestações foram de mesmo valor. C) Após a 5.a amortização, o valor da dívida era de R$ 4.000,00. D) O valor dos juros pagos na 3.a prestação foi de R$ 200,00. E) A soma das 3.a e 6.a prestações foi igual a R$ 4.000,00.")

92

33) (Cespe/CEF) Um servidor se aposentará daqui a 200 meses e pretende aplicar, durante esse período, uma mesma quantia mensal em uma instituição financeira que paga juros compostos mensais de 0,8%. Ele pretende obter, ao final desses 200 meses, um montante que lhe permita fazer retiradas mensais de R$ 784,00 durante os 25 anos seguintes à sua aposentadoria. Nessa situação, considerando 4,92 e 0,09 como valores aproximados para 1, e , , respectivamente, a quantia a ser aplicada mensalmente pelo servidor durante os 200 meses deverá ser igual a A) R$ 212,00. B) R$ 202,00. C) R$ 192,00. D) R$ 182,00. E) R$ 172,00.

R$ 212,00. B) R$ 202,00. C) R$ 192,00. D) R$ 182,00. E) R$ 172,00.")

, para que o seu valor seja de R$10.000,00.>")

deste empréstimo é 4% a.m. Quanto vai ser pago no.>")