Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Meeting Telecom Olavo Borges Novembro / 2002 Utilizando modelos estatísticos em uma Política de Crédito

2

AGENDA Risco Modelos de mensuração de risco Política de Crédito Regras de Decisão

3

RISCO DE CRÉDITO Crédito Entrega de um ativo mediante promessa de pagamento futuro Previsão futuro Incerteza RISCO é a quantificação do grau de incerteza

4

PASSIVOS ATIVOS CAIXA A IMPORTÂNCIA DA GESTÃO DO RISCO DE CRÉDITO

5

Conceito Entidade jurídica que produz bens e/ou serviços, com o objetivo de obter lucro A continuidade de qualquer entidade que desenvolve uma atividade depende da obtenção de lucros EMPRESA

6

Caixa MPPA Ciclo Operacional Fornecedores Clientes Áreas de Apoio Setor de atuação Concorrência Economia Demais Setores RH Financeira Produção VendasMKT Ciclo Operacional

7

Ciclo Financeiro 0 data da compra PMPC = 30 dias 30 data do pagamento data da venda 12 data do recebimento PMRV = 25 dias PMRE = 12 dias COMPRA 0 VENDA 12 PGTO 30 RECBTO 37 CICLO FINANCEIRO 7 DIAS 0

8

Técnicas de Análise de Balanço Tradicionais Análise Vertical Análise Horizontal Índices Econômico-Financeiros Avançadas GIR - Geração Interna de Recursos NCG - Necessidade Capital Giro Fluxo de Caixa Projeção de Balanço RISCO EMPRESA

9

Análise da Empresa (Empresas Corporate) Breve histórico Administração Grupo econômico Processo Produtivo Matéria-prima Processo produtivo Produtos Comercialização Mercado Investimentos Análise econômico-financeira RISCO EMPRESA

Breve histórico Administração Grupo econômico Processo Produtivo Matéria-prima Processo produtivo Produtos Comercialização Mercado Investimentos Análise econômico-financeira RISCO EMPRESA")

10

Tipos Solicitado x Não Solicitado Operação x Empresa Estatístico x Não Estatístico RATING DE CRÉDITO Conceito Classificação Reflete a probabilidade de ocorrência de determinado evento RISCO EMPRESA

11

TOMADORES DE CRÉDITO Perfil x Técnicas de avaliação de Risco Pessoas Físicas (técnicas estatísticas) Pessoas Jurídicas Micro(técnicas estatísticas) Pequeno(técnicas estatísticas) Médio(técnicas estatísticas) Grande(análise julgamental)

Pessoas Jurídicas Micro(técnicas estatísticas) Pequeno(técnicas estatísticas) Médio(técnicas estatísticas) Grande(análise julgamental)")

12

DESENVOLVIMENTO DE MODELOS Principais Etapas

13

Base de Dados A formação da base de dados é de extrema importância pois é a origem das variáveis que serão utilizadas no desenvolvimento do Rating Estrutura (campos) Uniformidade dos dados Consistência Qualidade (fontes fidedignas) Campos não preenchidos (não tem x não informado) Tempo de formação da base (dados históricos) Atualização dos dados DESENVOLVIMENTO DE MODELOS

Uniformidade dos dados Consistência Qualidade (fontes fidedignas) Campos não preenchidos (não tem x não informado) Tempo de formação da base (dados históricos) Atualização dos dados DESENVOLVIMENTO DE MODELOS")

14

Definições iniciais Objetivo do modelo previsão de insolvência previsão de inadimplência Segmentação por porte small middle corporate Segmentação por setor de atividade indústria comércio serviços primário DESENVOLVIMENTO DE MODELOS

15

Variáveis Devem possuir correlação com o evento em questão Cadastrais financeiras Comportamentais negativas setoriais grupo econômico DESENVOLVIMENTO DE MODELOS

16

Seleção da amostra A seleção da amostra deve ser aleatória Quantidade em função do universo Extração da amostra de forma aleatória Amostra de bons e maus Amostra para desenvolvimento e teste Segmentação por porte Segmentação por ramo de atividade DESENVOLVIMENTO DE MODELOS

17

hoje Período de observação da performance das empresas 31/12/200131/12/2000 Empresas boas Empresas ruins Empresas boas Análise Estatística Variáveis Ponto de Observação f(x) = 0 + 1.p1 + 2.p2 + 3.p3 +... + n.pn

18

Ferramentas Estatísticas Análise Discriminante Análise de Regressão Linear Simples Linear Múltipla Logística Redes Neurais Algoritmos Genéticos DESENVOLVIMENTO DE MODELOS

19

Definindo classes de Risco Quantidade de classes Distribuição das faixas de probabilidade

20

DISTRIBUIÇÃO DAS PROBABILIDADES CLASSE RISCO FAIXAS PRINAD PRINAD MÉDIA

21

QUANTIDADE DE CLASSES DE RISCO ESCALA A ESCALA B 1234512345 1 2 3 4 5 6 7 8 9 10 Quanto mais classes de risco, melhor a distinção dos riscos Quanto maior a distinção dos riscos, melhores abordagens podem ser preparadas

22

DESENVOLVIMENTO DE MODELOS Acompanhamento e Revisão Relatórios de acompanhamento Quantidade de avaliações por classes de risco Default esperado x ocorrido Matriz de migração avaliar com muita cautela pode ter interpretações diferentes para diferentes tipos de modelos (estatísticos x julgamentais)

")

23

MATRIZ DE MIGRAÇÃO (em %) Posição em Ano 1 x Ano 2 DESENVOLVIMENTO DE MODELOS

Posição em Ano 1 x Ano 2 DESENVOLVIMENTO DE MODELOS")

24

UNIVERSO AMOSTRA 1 variáveis desenvolvimento f(x) = 0 + 1xp1 + 2xp2+... teste implantação Acompanhamento e Revisão AMOSTRA 2 Ferramenta Estatística

25

Modelo

26

Estrutura das Regras de Decisão Regras de Decisão baseadas em: Rating Scoring

27

Empresa com CNPJ inapto Empresa com CNPJ cancelado Empresa com CNPJ suspenso Empresa com situação inativa Empresa não localizada Empresa com atividades paralisadas Empresa em fase de liquidação Patrimônio Líquido Negativo Histórico de atrasos Regras de Decisão Filtros

28

Regras de Decisão baseadas no Rating

29

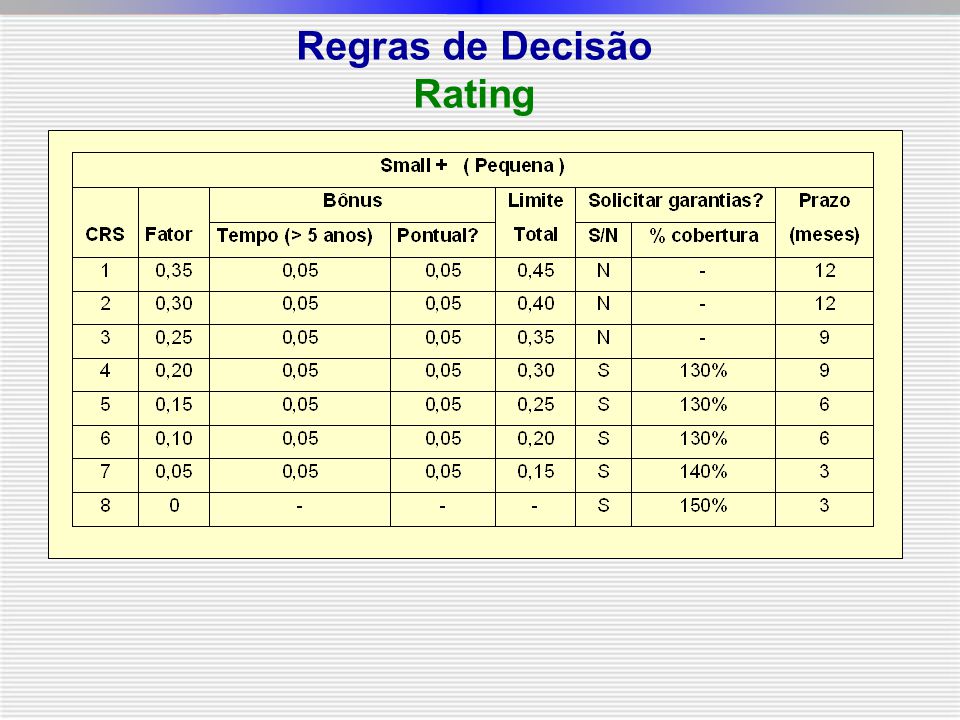

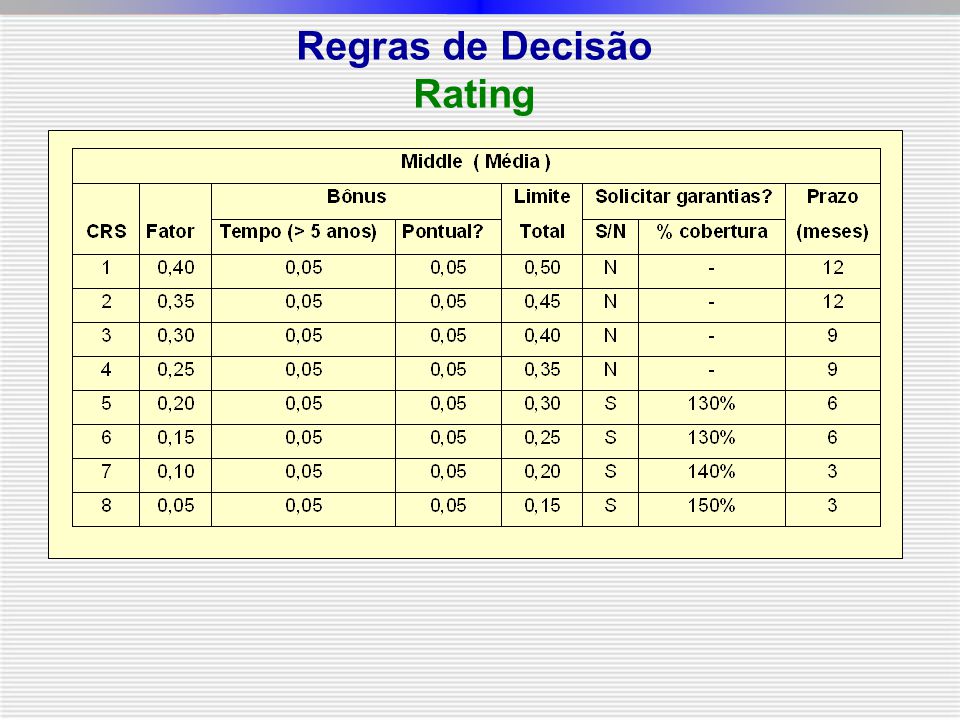

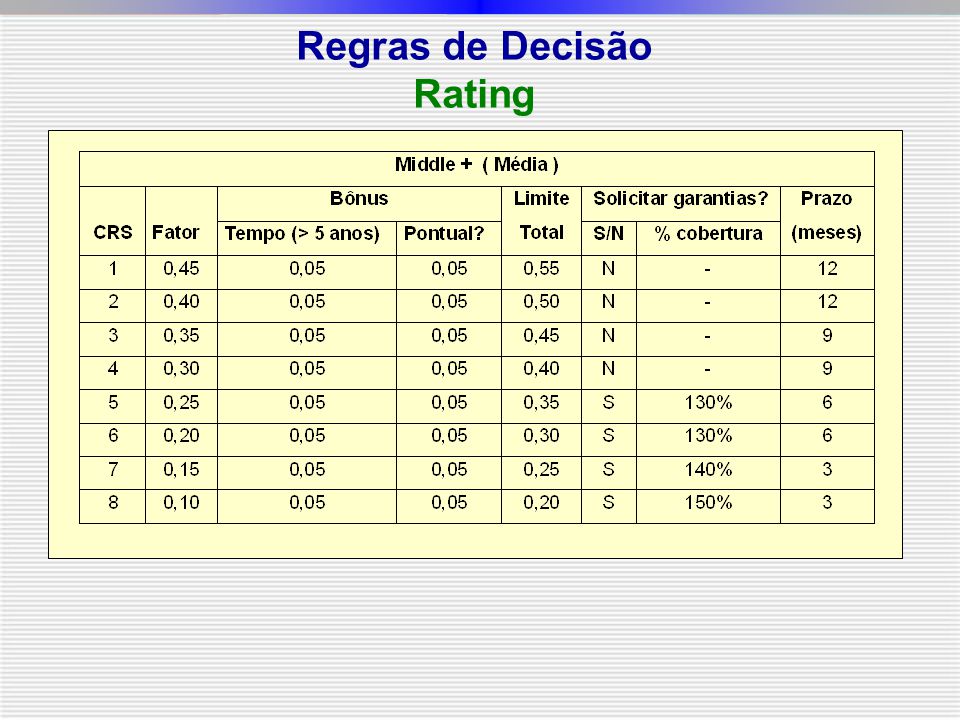

Regras de Decisão Rating

34

Regras de Decisão baseadas no Scoring

35

Regras de Decisão RiskScoring

36

PRECIFICAÇÃO Precificação da operação Considerando : Cliente com Risco Médio 5% Cliente com Rating 5 ( Risco Médio 5% ) 95% Pagam sem problemas 95% Pagam sem problemas 5% Atrasam e 30% é recuperado (*) 5% Atrasam e 30% é recuperado (*) Taxa Básica de juros ( TB ) de 4% Qual taxa de juros deve ser cobrada desse cliente?

95% Pagam sem problemas 95% Pagam sem problemas 5% Atrasam e 30% é recuperado (*) 5% Atrasam e 30% é recuperado (*) Taxa Básica de juros ( TB ) de 4% Qual taxa de juros deve ser cobrada desse cliente")

37

Tabela das Classes de Risco

38

Fórmula Taxa de juros = { ( 1 + TB ) – ( RM x TX REC ) - 1 } x 100 1 - RM Onde : TB - Taxa Básica de juros RM - Risco Médio TX REC - Taxa de Recuperação Taxa de juros = (1 + 4%) - ( 5% x 30% ) - 1 = 7,89% 1 - 5% PRECIFICAÇÃO

– ( RM x TX REC ) - 1 } x RM Onde : TB - Taxa Básica de juros RM - Risco Médio TX REC - Taxa de Recuperação Taxa de juros = (1 + 4%) - ( 5% x 30% ) - 1 = 7,89% 1 - 5% PRECIFICAÇÃO")

39

Supondo que as operações nessa classe de risco foram realizadas: No montante de $100 À taxa de 7,9% Ganho de 4,13% > Taxa Livre de Risco 4% PRECIFICAÇÃO

40

Ganho de 2,29% < Taxa Livre de Risco 4% PRECIFICAÇÃO Supondo que as operações tenham sido realizadas a 6%

41

RISCO MÉDIO e PERDA ESPERADA

42

CIA A RM = ($50 x 4) + ($300 x 5) + ($300 x 5) + ($50 x 3) + ($300 x 6) = 5,15 $1.000 CIA B RM = ($200 x 3) + ($200 x 3) + ($200 x 7) + ($200 x 7) + ($200 x 5) = 5,00 $1.000 RISCO MÉDIO Valor $ x Rating

+ ($300 x 5) + ($300 x 5) + ($50 x 3) + ($300 x 6) = 5,15 $1.000 CIA B RM = ($200 x 3) + ($200 x 3) + ($200 x 7) + ($200 x 7) + ($200 x 5) = 5,00 $1.000 RISCO MÉDIO Valor $ x Rating")

43

CIA A PE = ($50 x 0,90%) + ($50 x 1,787%) + ($300 x 3,5%) + ($300 x 3,5%) + ($300 x 7,125%) = $ 43,72 PE = $ 43,72 $ 1.000 = 4,37% CIA B PE = ($200 x 0,90% ) + ($200 x 0,90% ) + ($200 x 3,5%) + ($200 x 15%) + ($200 x 15%) = $ 70,60 PE = $ 70,60 $ 1.000 = 7,06% PERDA ESPERADA Valor $ x Perda Esperada

+ ($50 x 1,787%) + ($300 x 3,5%) + ($300 x 3,5%) + ($300 x 7,125%) = $ 43,72 PE = $ 43,72 $ = 4,37% CIA B PE = ($200 x 0,90% ) + ($200 x 0,90% ) + ($200 x 3,5%) + ($200 x 15%) + ($200 x 15%) = $ 70,60 PE = $ 70,60 $ = 7,06% PERDA ESPERADA Valor $ x Perda Esperada")

44

Olavo Borges Obrigado !

Apresentações semelhantes