Carregar apresentação

A apresentação está carregando. Por favor, espere

1

AVALIAÇÃO DE EMPRESAS Prof. CARLOS EDUARDO MARINHO DINIZ,

Economista, Perito Contábil e Mestre em Engenharia de Produção

2

APRESENTAÇÃO: Carlos Eduardo Marinho Diniz, Possui graduação em Ciências Econômicas pela Universidade Federal do Rio Grande do Norte, especialização em Perícia Contábil e mestrado em Engenharia de Produção pela UFRN. Atualmente é Economista do Departamento de Gestão de Investimentos do Ministério da Integração, em Brasília-DF e Professor Adjunto da FACITEC em Brasília-DF. Foi Professor Titular da Faculdade Natalense para o Desenvolvimento do RN - FARN, Faculdade União Americana - FUA, Faculdade Católica Neves - FCNEVES e Universidade Potiguar - UnP e ainda Professor Substituto e Visitante da UNIVERSIDADE FEDERAL DO RN. Tem experiência na área de Administração, com ênfase em Administração Financeira Privada/Publica, Empreendedorismo e Qualidade com e ênfase em gestão de negócios, em Economia, com ênfase em Desenvolvimento Regional, Mercado Financeiro e Economia Internacional, e em Engenharia com ênfase em Engenharia Econômica e Engenharia de Transportes. È palestrante e Consultor, atuando principalmente nos seguintes temas: gestão financeira, gestão da qualidade, análise econômica, economia ambiental, engenharia econômica, empreendedorismo e analise financeira Publica e Privada. Dentre seus clientes, estão indústrias, shoppings e Empresas dos setores Hoteleiro, Energético, Bancário e entretenimento. Dentre outros, Bradesco, Bozano Simonsem, Detran-RN, Governo do RN, Nacional Gás, Cidade Jardim Shopping, Deca-Hydra e Claro.

3

1ª parte –Análise de Investimentos Prof. CARLOS EDUARDO MARINHO DINIZ,

4

AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

a. Reconhecimento da existência de um problema Sr. Roberto sempre chega atrasado ao trabalho. b. Definição do problema Necessidade de um meio de locomoção para ir ao trabalho. c. Procura de soluções alternativas Comprar um carro, uma moto ou ir de ônibus. d. Análise das alternativa Buscar informações relativas às alternativas definidas. e. Síntese das alternativas Em termos de custos, consumo, conforto, rapidez, etc. f. Avaliação das alternativas Comparação e escolha da alternativa mais conveniente. g. Apresentação dos resultados Relatório final.

5

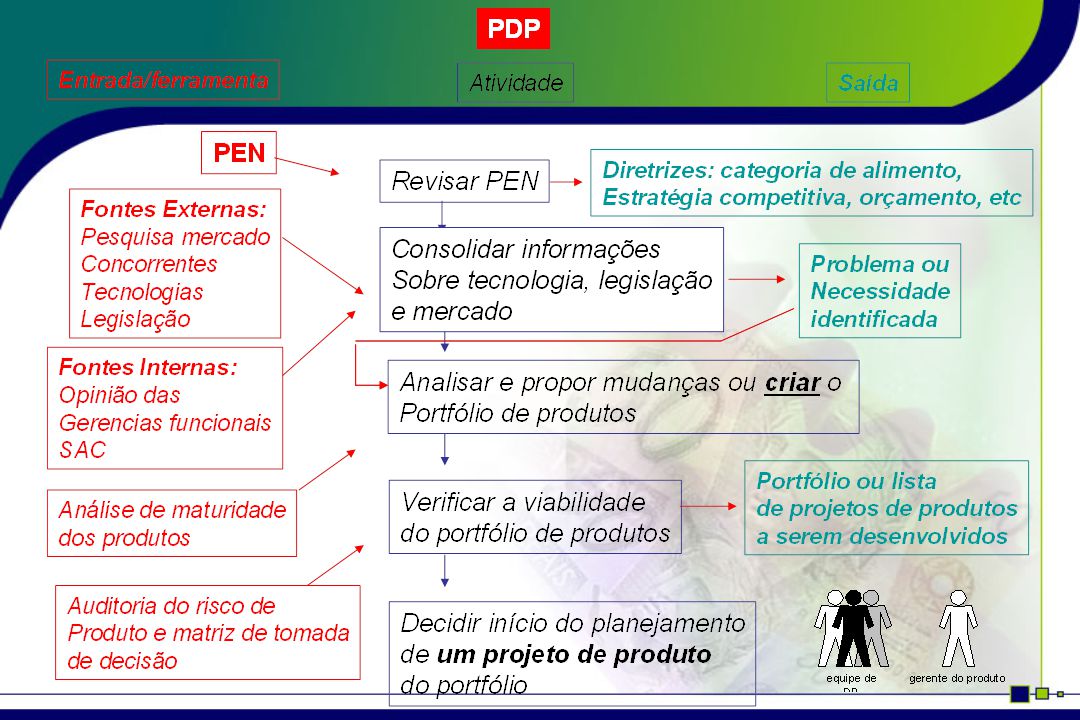

FASES DO PDP Permitem análise de viabilidade

7

AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

Na avaliação de alternativas de investimento, deverão ser levados em conta: a. Critérios econômicos: Rentabilidade dos investimentos. b. Critérios financeiros: Disponibilidade de recursos. c. Critérios imponderáveis: Segurança, status, beleza, localização, facilidade de manutenção, meio ambiente, qualidade, entre outros.

8

AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

UMA MÁ ANÁLISE DE UMA BOA ALTERNATIVA DE INVESTIMENTO É MELHOR DO QUE UMA BOA ANÁLISE DE UMA MÁ ALTERNATIVA DE INVESTIMENTO

9

ANÁLISE DE VIABILIDADE DE PROJETOS

Custos aquisição Receitas potenciais Custos manutenção Custos de RH Custos relacionados ao processo produtivo .

10

ANÁLISE DE VIABILIDADE DE PROJETOS

Determinar todos os custos e receitas envolvidos, e prepará-los para a realização da avaliação econômica do investimento. Custos relacionados ao processo produtivo Receitas potenciais Custos aquisição Custos manutenção Custos de RH

11

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

Comparação de alternativas de investimento Utilização de uma taxa de juros adequada Antes de iniciar a análise e comparação das diferentes oportunidades de investimento encontradas, deve-se determinar qual será o custo do capital atribuído à empresa.

12

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

Este custo refere-se diretamente aos riscos que o investidor irá correr ao optar por determinado investimento, e, conseqüentemente, ao retorno que o mesmo irá esperar por tal ação. Taxa Mínima de Atratividade (TMA) A TMA pode ser definida como a taxa de desconto resultante de uma política definida pelos dirigentes da empresa. Esta taxa deve refletir o custo de oportunidade dos investidores, que podem escolher entre investir no projeto que está sendo avaliado ou em outro projeto similar empreendido por uma outra empresa.

A TMA pode ser definida como a taxa de desconto resultante de uma política definida pelos dirigentes da empresa. Esta taxa deve refletir o custo de oportunidade dos investidores, que podem escolher entre investir no projeto que está sendo avaliado ou em outro projeto similar empreendido por uma outra empresa.")

13

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

Taxa Mínima de Atratividade (TMA) taxa de juros praticada no mercado + incerteza dos valores de fluxo de caixa

taxa de juros praticada no mercado. + incerteza dos valores de fluxo de caixa.")

14

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

PRINCIPAIS MÉTODOS DE AVALIAÇÃO DE ALTERNATIVAS: 1. Método do valor presente líquido (VPL) 2. Método do tempo de recuperação do capital (pay-back) 3. Método da taxa interna de retorno (TIR)

2. Método do tempo de recuperação do capital (pay-back) 3. Método da taxa interna de retorno (TIR)")

15

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

MÉTODO DO VALOR PRESENTE LÍQUIDO (VPL) O método VPL calcula o valor presente líquido de um projeto através da diferença entre o valor presente das entradas líquidas de caixa do projeto e o investimento inicial requerido para iniciar o mesmo. A taxa de desconto utilizada é a TMA da empresa. 4 1 2 3 VPL = ? TMA (%) = Y Z T W X

O método VPL calcula o valor presente líquido de um projeto através da diferença entre o valor presente das entradas líquidas de caixa do projeto e o investimento inicial requerido para iniciar o mesmo. A taxa de desconto utilizada é a TMA da empresa VPL = TMA (%) = Y. Z. T. W. X.")

16

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

MÉTODO DO VALOR PRESENTE LÍQUIDO (VPL) Exemplo: Um investimento tem as seguintes características: - custo inicial = $25.000,00 - vida útil estimada = 5 anos - valor residual = $5.000,00 - receitas anuais = $6.500,00 - TMA da empresa: 12% ao ano Veja se o investimento é interessante para a empresa.

Exemplo: Um investimento tem as seguintes características: - custo inicial = $25.000,00. - vida útil estimada = 5 anos. - valor residual = $5.000,00. - receitas anuais = $6.500,00. - TMA da empresa: 12% ao ano. Veja se o investimento é interessante para a empresa.")

17

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

MÉTODO DO VALOR PRESENTE LÍQUIDO (VPL) Solução: 11.500 6.500 6.500 6.500 6.500 VPL (12%) = (P/A; 12%; 4) (P/F; 12%; 5) VPL (12%) = 1.268,18 25.000 1 5 4 3 2 Como VPL > 0, o investimento: - é vantajoso (viável) economicamente, e - rende mais do que 12% ao ano!

Solução: VPL (12%) = (P/A; 12%; 4) (P/F; 12%; 5) VPL (12%) = 1.268, Como VPL > 0, o investimento: - é vantajoso (viável) economicamente, e. - rende mais do que 12% ao ano!")

18

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

MÉTODO DO TEMPO DE RECUPERAÇÃO DO CAPITAL (PAY-BACK) O período de pay-back é o tempo necessário para que o valor dos fluxos de caixa previstos e acumulados seja igual ao valor inicialmente investido. Ou seja, é o tempo que um projeto leva para se pagar. A escolha de um projeto está ligada diretamente ao período de retorno do capital mínimo exigido pela empresa, isto é, o ponto de corte. É um dos métodos mais simples de avaliação, porém ainda muito utilizado pelas empresas, por incorporar riscos e proporcionar à mesma, a escolha de projetos que retornam o capital investido o quanto antes.

O período de pay-back é o tempo necessário para que o valor dos fluxos de caixa previstos e acumulados seja igual ao valor inicialmente investido. Ou seja, é o tempo que um projeto leva para se pagar. A escolha de um projeto está ligada diretamente ao período de retorno do capital mínimo exigido pela empresa, isto é, o ponto de corte. É um dos métodos mais simples de avaliação, porém ainda muito utilizado pelas empresas, por incorporar riscos e proporcionar à mesma, a escolha de projetos que retornam o capital investido o quanto antes.")

19

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

MÉTODO DO TEMPO DE RECUPERAÇÃO DO CAPITAL (PAY-BACK) Exemplo: A) B) 10.000 3.333 3 10.000 2.500 10

Exemplo: A) B)")

20

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

MÉTODO DO TEMPO DE RECUPERAÇÃO DO CAPITAL (PAY-BACK) Pay-back com atualização: TMA = 10% a.a. A) B) A) (P/F; 10%;1) (P/F; 10%; 2) = 0 n > 3, o investimento não se paga. B) (P/F; 10%;1) (P/F; 10%; 2) = 0 n = 5,37 anos 10.000 3.333 3 10.000 2.500 10

Pay-back com atualização: TMA = 10% a.a. A) B) A) (P/F; 10%;1) (P/F; 10%; 2) = 0. n > 3, o investimento não se paga. B) (P/F; 10%;1) (P/F; 10%; 2) = 0. n = 5,37 anos")

21

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

MÉTODO DA TAXA INTERNA DE RETORNO (TIR) O método da TIR requer o cálculo de uma taxa que zera o VPL dos fluxos de caixa do projeto de investimento avaliado. Para o gestor determinar se o projeto é rentável ou não para a empresa, deverão ser comparadas a TIR resultante do projeto e a TMA desejada pela empresa. 4 1 2 3 VPL = 0 = TIR (%) Y Z T W X

O método da TIR requer o cálculo de uma taxa que zera o VPL dos fluxos de caixa do projeto de investimento avaliado. Para o gestor determinar se o projeto é rentável ou não para a empresa, deverão ser comparadas a TIR resultante do projeto e a TMA desejada pela empresa VPL = 0. = TIR (%) Y. Z. T. W. X.")

22

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

MÉTODO DA TAXA INTERNA DE RETORNO (TIR) Exemplo: Um investimento tem as seguintes características: - custo inicial = $25.000,00 - vida útil estimada = 5 anos - valor residual = $5.000,00 - receitas anuais = $6.500,00 - TMA da empresa = 12% a.a. Veja se o investimento é interessante para a empresa.

Exemplo: Um investimento tem as seguintes características: - custo inicial = $25.000,00. - vida útil estimada = 5 anos. - valor residual = $5.000,00. - receitas anuais = $6.500,00. - TMA da empresa = 12% a.a. Veja se o investimento é interessante para a empresa.")

23

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

MÉTODO DA TAXA INTERNA DE RETORNO (TIR) Solução: 11.500 6.500 6.500 6.500 6.500 VPL (TIR) = 0 (P/A; TIR; 4) (P/F; TIR; 5)= 0 TIR = 13,86% a.a. 25.000 1 5 4 3 2 Como TIR >= TMA, o investimento: - é vantajoso e viável economicamente, e - rende 13,86% a.a.

Solução: VPL (TIR) = (P/A; TIR; 4) (P/F; TIR; 5)= 0. TIR = 13,86% a.a Como TIR >= TMA, o investimento: - é vantajoso e viável economicamente, e. - rende 13,86% a.a.")

24

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

ADEQUAÇÃO DOS MÉTODOS APRESENTADOS: Método do VPL É o método mais recomendado. Estima diretamente o aumento da riqueza do acionista. Método da TIR É um método também muito recomendado. A grande vantagem dele é o apelo intuitivo que ele proporciona e a facilidade de interpretação. Método Payback É um método que prioriza o retorno do investimento. Adequado somente como informação complementar, nunca como único método de avaliação.

25

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

26

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

Exercício: A empresa ABC, especialista na linha de produtos para cabelos, constatou que vem progressivamente perdendo espaço no mercado, devido ao aumento considerável do uso de técnicas de alisamento de cabelos por suas clientes. Sabendo disto, a equipe de desenvolvimento de produtos, juntamente com a alta diretoria da empresa, decidiu reposicionar a empresa no mercado, criando uma nova linha de produtos, voltado à mulher com cabelos quimicamente tratados. Ao desenvolver o novo produto, a equipe teve que buscar dados necessários para que uma primeira análise de viabilidade do projeto fosse realizada. Para isto, buscou dados sobre a nova tecnologia que deverá ser empregada, profissionais que deverão ser agregados ao processo de fabricação, custos de matéria-prima, investimentos iniciais em equipamentos, entre outros dados. A partir dos dados levantados pela equipe (tabela 1), faça uma análise da viabilidade do projeto.

, faça uma análise da viabilidade do projeto.")

27

MÉTODOS EQUIVALENTES PARA AVALIAÇÃO ECONÔMICA DE INVESTIMENTOS

Tabela 1 – Dados do projeto

28

2ª parte – Métodos de Avaliação Prof. CARLOS EDUARDO MARINHO DINIZ,

29

Sumário Introdução à Avaliação Estimando a taxa de Desconto

Como Medir os Fluxos de Caixa Como Prever Fluxos de Caixa Modelos de Fluxo de Caixa Descontado Para o PL Modelos de Avaliação da Empresa 29

30

I - INTRODUÇÃO À AVALIAÇÃO

A Filosofia por Trás da Avaliação Por dentro do Processo de Avaliação Abordagens à Avaliação O Papel da Avaliação 30

31

I - INTRODUÇÃO À AVALIAÇÃO

“Conhecer o valor de um ativo e o que determina esse valor são pré-requisitos para uma decisão inteligente na escolha de uma carteira de investimentos; na definição do preço justo a se pagar ou a receber em uma aquisição; e na opção por investimentos, financiamentos e dividendos ao se administrar uma empresa”. 31

32

I.1. A Filosofia por Trás da Avaliação

Princípio fundamental de um investimento sólido: O investidor não deve pagar por um ativo mais do que ele vale. O valor percebido deve ser sustentado pela realidade, o que implica que o preço a pagar por qualquer ativo reflita os fluxos de caixa a serem gerados 32

33

I.2. Por Dentro do Processo de Avaliação

Visões extremas: A avaliação quando bem feita é uma ciência exata Analistas perspicazes podem gerar o resultado desejado A verdade está no meio-termo Componentes do processo pouco observados: 2.1. O Viés na avaliação 2.2. Incerteza na avaliação 2.3. Acesso à informação 33

34

I.2.1. Viés na Avaliação Valor primeiro, avaliação depois

Opiniões formadas antes de iniciar a avaliação Conclusões tendem a refletir esse viés Fontes de Viés Escolha da empresa a ser avaliada não aleatória Coleta de informações: fácil acesso a análises de outros analistas Estimativa do mercado sobre o valor da empresa: O mercado está certo Fatores institucionais: pressão de gestores de carteiras Estrutura de recompensa e punição: não realizar o negócio não rende recompensa ao analista. 34

35

I.2.2. Incerteza na Avaliação

Sempre haverá incerteza associada às avaliações. Fontes de Incerteza Incerteza na estimativa: conversão de dados brutos em inputs a serem utilizados nos modelos Incerteza específica da empresa: o desempenho da empresa pode ser muito melhor ou muito pior do que esperamos Incerteza macroeconômica: mesmo que uma empresa evolua como esperamos o ambiente macroeconômico pode mudar de forma imprevisível O fluxo constante de novas informações torna rapidamente obsoleta a avaliação de uma empresa 35

36

I.2.3. Acesso à Informação Modelos mais complexos decorrentes de:

Computadores e calculadoras muito mais potentes e acessíveis Informações mais abundantes e mais fáceis de serem acessadas Mais detalhe ou menos detalhe Mais detalhe permite fazer melhores previsões sobre cada item Porém, cria necessidade de mais inputs, com mais possibilidades de erros e gera modelos mais complicados 36

37

I.3. Abordagens à Avaliação

Em termos gerais, há três abordagens à avaliação: 3.1. Avaliação pelo Fluxo de Caixa Descontado (FCD): 3.2. Avaliação Relativa 3.3.Avaliação por Direitos Contingentes 37

: 3.2. Avaliação Relativa. 3.3.Avaliação por Direitos Contingentes. 37.")

38

I.3.1. Avaliação pelo Fluxo de Caixa Descontado - FCD

Na avaliação pelo FCD, o valor de um ativo é o valor presente dos fluxos de caixa previstos desse ativo, descontado a uma taxa que reflita o grau de risco desses fluxos de caixa. 38

39

I.3.2. Avaliação Relativa Avaliação de um ativo analisando como o mercado precifica ativos similares Base da Abordagem O valor de um ativo deriva da precificação de ativos comparáveis padronizados por uma variável comum Os dois principais componentes são: A noção de ativos comparáveis ou similares: ativos com fluxos de caixa, risco e potencial de crescimento similares (na prática, empresas do mesmo setor) Preço padronizado: dividindo o preço ou valor de mercado por alguma medida que esteja relacionada a este valor (uso de múltiplos) 39

Preço padronizado: dividindo o preço ou valor de mercado por alguma medida que esteja relacionada a este valor (uso de múltiplos) 39.")

40

I.3.3. Avaliação por Direitos Contingentes

Uma opção ou direito contingente é um ativo que dá retorno somente sob certas contingências – se o valor do ativo objeto exceder a um valor preestabelecido para uma opção de compra (call) ou ficar abaixo dele para uma opção de venda(put). Os modelos de precificação de opções podem ser usados para avaliar quaisquer ativos com características de opções. 40

ou ficar abaixo dele para uma opção de venda(put). Os modelos de precificação de opções podem ser usados para avaliar quaisquer ativos com características de opções. 40.")

41

I.3.3. Avaliação por Direitos Contingentes

FIGURA 1 – Retorno sobre opções como função do valor do ativo objeto Valor do Ativo Opção de Compra Opção de Venda Preço de Exercício Um ativo pode ser avaliado como uma opção de compra se o seu retorno for uma função do valor de um investimento subjacente; se esse valor exceder a um nível preestabelecido, o ativo valerá a diferença; se não valerá nada. Poderá ser avaliado como uma opção de venda se ganhar valor à medida que o valor do investimento subjacente cair abaixo do nível preestabelecido 41

42

I.4. O PAPEL DA AVALIAÇÃO A avaliação é útil em uma ampla gama de atividades. Porém, o papel que desempenha difere de acordo com a arena: 4.1. Avaliação na Gestão da Carteira 4.2. Análise de Aquisições 4.3. Finanças Corporativas 4.4. Fins Legais e Tributários 42

43

I.4.1. Avaliação na Gestão da Carteira

Determinado em grande parte pela filosofia de investimento do investidor Investidos Passivo: papel mínimo Investidor Ativo: papel mais significativo O Investidor de momento (market timers) utilizam muito menos a avaliação do que os investidores que selecionam ações Entre os selecionadores de ações a avaliação desempenha papel central para analistas fundamentalistas e papel periférico para analistas técnicos 43

utilizam muito menos a avaliação do que os investidores que selecionam ações. Entre os selecionadores de ações a avaliação desempenha papel central para analistas fundamentalistas e papel periférico para analistas técnicos. 43.")

44

I.4.2. Avaliação na Análise de Aquisição

A empresa ou o indivíduo proponente tem de decidir sobre o valor justo para a empresa objeto antes de fazer uma oferta, e a empresa objeto tem que determinar um valor razoável para si antes de decidir se aceita ou rejeita a oferta. Fatores especiais a se considerar em avaliações de aquisições: Sinergia: aumento no valor previsto após fusões, pois a empresa resultante é capaz de realizar coisas que as empresas não podiam individualmente Valor do Controle: que mede os efeitos sobre o valor da mudança na administração e da reestruturação da empresa objeto. Esta é uma questão preocupante em aquisições hostis. 44

45

I.4.3. Avaliação em Finanças Corporativas

Há um papel para a avaliação em cada estágio do ciclo de vida de uma empresa Pequenos Negócios em fase de expansão: na abordagem a investidores de capital de risco e de private equity Empresas em Crescimento: as avaliações determinam os preços a que serão ofertadas ao mercado Empresas Estabelecidas: decisões sobre onde investir, quanto tomar emprestado e quanto retornar aos proprietários serão afetadas pela avaliação 45

46

I.4.4. Avaliação para fins Legais e Tributários

A maioria das avaliações é realizada por razões legais ou tributárias Uma sociedade tem que ser avaliadas sempre que um novo sócio é admitido ou um antigo se retira Negócios em conjunto têm de ser avaliados quando os proprietários decidem se separar As empresas têm de ser avaliadas para fins de impostos sobre imóveis quando morre o proprietário, e em processo de divórcio quando casais rompem. 46

47

Sumário Introdução à Avaliação Estimando a taxa de Desconto

Como Medir os Fluxos de Caixa Como Prever Fluxos de Caixa Modelos de Fluxo de Caixa Descontado Para o PL Modelos de Avaliação da Empresa 47

48

II - Estimando Taxas de Desconto

Nas avaliações pelo fluxo de caixa descontado, as taxas de desconto devem refletir o grau de risco dos fluxos de caixa. O custo da dívida deve incorporar um prêmio por inadimplência ou um spread para o risco de inadimplência na dívida O custo do patrimônio líquido deve incluir um prêmio pelo risco do patrimônio líquido 48

49

II - Estimando Taxas de Desconto

O Que é Risco? Custo do patrimônio Líquido Custo de Capital 49

50

II.1. O que é Risco? No contexto da avaliação o risco refere-se à probabilidade de obtermos retorno de investimento que seja diferente do previsto Assim, o risco inclui não só os maus resultados (abaixo do previsto), mas também os bons resultados (acima do previsto) Símbolo Chinês para risco OPORTUNIDADE PERIGO 50

, mas também os bons resultados (acima do previsto) Símbolo Chinês para risco. OPORTUNIDADE. PERIGO. 50.")

51

II.2. Custo do Patrimônio Líquido

2.1. Base Intuitiva 2.2. Modelos de Mensuração de Risco de Mercado 2.3. Estimando Parâmetros para Modelos de Risco e Retorno 2.4. Estimando o Custo do PL 51

52

II.2.1. Base Intuitiva O custo do PL é aquele no qual os investidores no PL de um negócio esperam incorrer em seu investimento Problemas: É um custo implícito e não pode ser observado diretamente Esta taxa prevista não precisa ser a mesma para todos os investidores patrimoniais na mesma empresa Desafios: Tornar o custo implícito em explícito lendo o pensamento do investidores patrimoniais Obter uma taxa de retorno que esses diversos investidores aceitem como o custo do PL correto 52

53

II.2.2.Modelos de Mensuração de Risco de Mercado

CAPM - Capital Asset Pricing Model APM – Arbitrage Pricing Model MODELO MULTIFATORIAL Premissas comuns aos 3 Modelos 53

54

CAPM – Capital Asset Pricing Model

Premissas Básicas do CAPM Desconsidera as duas razões porque os investidores param de diversificar Não há custo de transação Os investidores não têm acesso a informações privadas Os investidores continuam diversificando até que tenham cada ativo negociado (a carteira de Mercado) O risco de qualquer ativo torna-se o risco que é adicionado a essa carteira de mercado – medido pela covariância do título com essa carteira 54

O risco de qualquer ativo torna-se o risco que é adicionado a essa carteira de mercado – medido pela covariância do título com essa carteira. 54.")

55

APM – Arbitrage Pricing Model

Os termos entre parênteses podem ser considerados como prêmios pelo risco para cada fator do modelo O APM é uma versão mais generalista do CAPM, com fatores não especificados de risco de mercado substituindo a carteira de mercado e com seus betas o beta de mercado. 55

56

MODELO MULTIFATORIAL Falha Intuitiva do APM: Não identifica de forma específica os fatores no modelo (É uma força estatística) Modelo Multifatorial Solução: Substituir os fatores estatísticos não identificados por fatores macroeconômicos específicos de forma que o modelo resultante tenha uma base econômica Modelo com Betas específicos Produção Industrial Mudanças no prêmio por inadimplência Mudança na estrutura a termo da taxa de juros Inflação não prevista Alterações nas taxas de retorno real 56

57

Premissas comuns aos 3 Modelos

Somente o risco de mercado é recompensado Derivam o retorno previsto como uma função dos indicadores do risco de mercado O beta é uma boa proxy? 57

58

II.2.3. Estimando Parâmetros Para Modelos de Risco e Retorno

Taxa Livre de Risco Prêmio pelo Risco (Retorno extra para sair de um ativo sem risco) Histórico Implícito Beta (inclinação da reta de regressão dos retornos de ações em relação aos retornos de mercado) Fundamental Contábil 58

Histórico. Implícito. Beta (inclinação da reta de regressão dos retornos de ações em relação aos retornos de mercado) Fundamental. Contábil. 58.")

59

II.2.4. Estimando o Custo do PL

Após estimar a Taxa Livre de Risco, os Prêmios pelo Risco, e os Betas, podemos estimar o retorno esperado de um investimento em ações de qualquer empresa. CAPM Onde a taxa livre de risco é a taxa de obrigações de longo prazo do governo; o beta seria o beta histórico, fundamental ou contábil, e o prêmio pelo risco seria o histórico ou implícito. 59

60

II.2.4. Estimando o Custo do PL

APM Onde a taxa livre de risco é a taxa de obrigações de longo prazo do governo; βj é o beta relativo ao fator j, estimado pelos dados históricos,ou fundamentais; e o prêmio pelo risco é aquele relativos ao fator j, estimado pelos dados históricos. 60

61

II.3. Custo de Capital O custo de capital da empresa refletirá os custos do PL e de outras fontes de financiamento, proporcionalmente aos seus usos. Intuitivamente, o custo de capital é a média ponderada dos custos dos diferentes componentes do financiamento - dívida, PL e títulos híbridos – utilizados por uma empresa para capitalizar as suas demandas financeiras. 61

62

II.3 Custo de capital Abordagem mais utilizada: Custo Médio Ponderado

Envolve estimar os custos dos componentes da estrutura de capital que estão fora do PL, incluindo dívida e ações preferenciais em adição ao custo do PL e tirar a média ponderada dos custos 62

63

II.3. Custo de Capital Custos de financiamentos fora do PL

3.1. Custo da dívida 3.2. Custo de ações preferenciais 3.3. Custo de obrigações conversíveis 3.4. Pesos para calcular custo de capital 63

64

II.3.1. Custo da dívida Mede o custo corrente da empresa em tomar empréstimo para financiar os seus ativos. Deveria ser uma função do risco de inadimplência que os credores percebem na empresa. 64

65

(1- Alíquota Marginal de IR)

II.3.1. Custo da dívida Estimando a Vantagem Fiscal Custo da Dívida Após Impostos Antes dos (1- Alíquota Marginal de IR) 65

65.")

66

II.3.2. Custo de Ações Preferenciais

Ações preferenciais compartilham algumas características da dívida e algumas de PL Essa abordagem pressupõe que o dividendo é constante . 66

67

II.3.3. Custo de outros títulos híbridos

Exemplo: Obrigação conversível Decompor em seus componentes (no caso de título negociado em mercado) Usar um modelo de precificação de opções para avaliar a opção de conversão, e o valor remanescente da obrigação pode ser atribuído à dívida. Avaliar como se fosse uma obrigação, utilizando-se a taxa de empréstimo de mercado. A diferença entre o preço da obrigação conversível e o valor da obrigação pode ser percebida como o valor da opção de conversão. 67

Usar um modelo de precificação de opções para avaliar a opção de conversão, e o valor remanescente da obrigação pode ser atribuído à dívida. Avaliar como se fosse uma obrigação, utilizando-se a taxa de empréstimo de mercado. A diferença entre o preço da obrigação conversível e o valor da obrigação pode ser percebida como o valor da opção de conversão. 67.")

68

II.3.4. Pesos para calcular custo de capital

Duas escolhas: Valores do Balanço Patrimonial Valores de Mercado (como regra devemos usar o valor de mercado) 68 68

")

69

Sumário Introdução à Avaliação Estimando a taxa de Desconto

Como Medir os Fluxos de Caixa Como Prever Fluxos de Caixa Modelos de Fluxo de Caixa Descontado Para o PL Modelos de Avaliação da Empresa 69

70

III - Como Medir os Fluxos de Caixa

Fluxos de Caixa do PL x da Empresa Lucros Efeito Fiscal Necessidades de Reinvestimento 70

71

III.1. Fluxos de Caixa do PL x da Empresa

Fluxos de caixa apenas para os acionistas e estão, portanto, após todos os fluxos de caixa associados à dívida (juros, principal, novas dívidas) Fluxos de Caixa da Empresa Os fluxos de caixa gerados por todos os detentores de direitos na empresa e constituem fluxos de caixa antes da dívida. 71

Fluxos de Caixa da Empresa. Os fluxos de caixa gerados por todos os detentores de direitos na empresa e constituem fluxos de caixa antes da dívida. 71.")

72

Fluxos de Caixa do PL 72

73

Fluxos de Caixa do PL 73

74

Fluxos de Caixa da Empresa

74

75

Fluxos de Caixa da Empresa

75

76

III.2. - Lucros 2.1. A importância de lucros atualizados

2.2. Correção de Erro de classificação de lucros Gastos de Capital tratados como despesas operacionais (Capitalização de gastos com P&D) Ajuste para Despesas Financeiras (Conversão de Leasing Operacional em Dívida) 2.3. Lucros Contábeis e Lucros Reais 76

Ajuste para Despesas Financeiras (Conversão de Leasing Operacional em Dívida) 2.3. Lucros Contábeis e Lucros Reais. 76.")

77

III.3. - Efeito Fiscal 3.1.Efeito dos Prejuízos Operacionais Líquidos a compensar 3.2.Benefícios Fiscais dos Gastos de P&D 77

78

III.4. Necessidades de Reinvestimento

4.1. Gastos Líquidos de Capital 4.2. Investimentos em Capital de Giro 78

79

III.4.1. Gastos Líquidos de Capital

Diferença entre os Gastos de Capital e a Depreciação Informações acessíveis nas Demonstrações Financeira, mas de difícil previsão por três motivos: Gastos de Capital Irregulares e a Necessidade de Aplainamento Gastos de Capital tratados como despesas Operacionais Aquisições 79

80

III.4.2. Investimentos em Capital de Giro

Definição de Capital de Giro Estimativa de alterações previstas no Capital de Giro não monetário. Capital de giro negativo (alterações) 80

80.")

81

Sumário Introdução à Avaliação Estimando a taxa de Desconto

Como Medir os Fluxos de Caixa Como Prever Fluxos de Caixa Modelos de Fluxo de Caixa Descontado Para o PL Modelos de Avaliação da Empresa 81

82

IV – Como Prever Fluxos de Caixa

Estrutura de avaliação de fluxo de caixa descontado Duração do período de crescimento extraordinário Previsões detalhadas de fluxo de caixa Valor terminal Abordagem de estimativa 82

83

IV.1. Estrutura de avaliação de fluxo de caixa descontado

Para avaliar um ativo, devemos prever os fluxos de caixa esperados por toda a sua vida. 83

84

IV.1. Estrutura de avaliação de fluxo de caixa descontado

podemos avaliar o patrimônio líquido descontando os fluxos de caixa esperados do patrimônio líquido e o valor terminal do patrimônio líquido ao custo do patrimônio líquido podemos avaliar toda a empresa descontando os fluxos de caixa esperados da empresa e o valor terminal da empresa ao custo de capital. 84

85

IV.2. Duração do período de crescimento extraordinário

Fatores ao considerar por quanto tempo uma empresa será capaz de manter alto crescimento. Porte da empresa Taxa de crescimento vigente e retornos em excesso Magnitude e sustentabilidade de vantagens competitivas 85

86

IV.3. Previsões detalhadas de fluxo de caixa

Após a definição do período de crescimento extraordinário, devemos prever os fluxos de caixa para esse período O Passado como Prólogo Estimativas Externas de Crescimento Crescimento Fundamental 86

87

IV.3.1. O passado como prólogo

Estimativa de crescimento histórico Opções de cálculo A taxa média de crescimento pode variar dependendo se é uma média aritmética ou geométrica. Período da estimativa A taxa média de crescimento de uma empresa pode ser muito diferente, dependendo dos pontos de início e fim da estimativa. Lucros negativos Os indicadores de crescimento histórico são distorcidos pela presença de números de lucros negativos. 87

88

IV.3.2. Estimativas externas de crescimento

Alguns analistas escapam da responsabilidade de estimar o crescimento, usando estimativas fornecidas seja pela gerência da empresa-alvo da avaliação, seja por outros analistas que monitoram a empresa Estimativas da gerência Estimativas de analistas 88

89

IV.3.3. Crescimento fundamental

a. Crescimento dos Lucros Crescimento do Lucro por Ação Crescimento do Lucro Líquido b. Fatores Determinantes do ROE c. Retornos Médios e Marginais d. Efeitos das Alterações no ROE e. Crescimento do Lucro Operacional Cenário de retorno estável sobre o capital Cenário positivo e de alteração no retorno sobre o capital Cenário de retorno negativo sobre o capital 89

90

IV.4. Valor terminal Finalizamos uma avaliação de fluxo de caixa descontado interrompendo a estimativa de fluxos de caixa em algum momento no futuro e depois calculando um valor terminal que reflita o valor da empresa naquele ponto. Podemos determinar o valor termjnal de três formas: Uma é assumir uma liquidação dos ativos da empresa no ano terminal As outras abordagens avaliam a empresa como uma continuidade operacional à época da estimativa do valor terminal. Uma delas aplica um múltiplo a lucros, receitas ou valor contábil para estimar o valor no ano terminal. A outra pressupõe que os fluxos de caixa da empresa crescerão a uma taxa constante para sempre - uma taxa de crescimento estável. 90

91

IV.5. Abordagem de estimativa

Há três abordagens usadas para estimar fluxos de caixa em avaliações. A mais simples e de uso mais comum é a de valor esperado, em que os analistas estimam um fluxo de caixa esperado por período, admitindo implícita ou explicitamente cenários bons e ruins. A segunda é uma variação, em que os fluxos de caixa são estimados sob diferentes cenários, variando do melhor caso ao pior caso, com valores estimados sob cada cenário. A última e mais intensiva em informações é estimar as distribuições de probabilidade para cada input e realizar simulações, em que os resultados são extraídos de cada distribuição e os valores estimados em cada simulação. 91

92

Sumário Introdução à Avaliação Estimando a taxa de Desconto

Como Medir os Fluxos de Caixa Como Prever Fluxos de Caixa Modelos de Fluxo de Caixa Descontado Para o PL Modelos de Avaliação da Empresa 92

93

V – Modelos de Fluxo de Caixa Descontado Para o PL

Modelos de Desconto de Dividendos Modelos de Desconto de Fluxo de Caixa Livre para o PL 93

94

V.1. Modelos de Desconto de Dividendos

É determinado pelo seu grau de risco, ou seja, pode ser avaliado utilizando os modelos CAPM, APM, etc. São elaboradas hipótese sobre as futuras taxas de crescimento dos lucros e dos índices payout em relação ao lucro Mais antigos em prática Produzem estimativas conservadoras Princípio Básico Dois tipos de fluxo de caixa Dividendos Previsão do preço final 94

95

V.1. Modelos de Desconto de Dividendos

Variações do modelo de desconto de dividendos Modelo de Gordon de crescimento Modelo de desconto de dividendos em dois estágios Modelo H de avaliação de crescimento Modelo de desconto de dividendos em três estágios 95

96

V.1.1. Modelo de Gordon de Crescimento

96

97

V.1.2. Modelo de desconto de dividendos em dois estágios

97

98

V1.3. Modelo H de avaliação de Crescimento

Modelo em dois estágios, mas a taxa de crescimento na fase inicial não é constante, declinando até atingir a taxa estável. V.1.4. Modelo de desconto de dividendos em três estágios Combina as características do modelo de dois estágios e o do modelo H 98

99

V.2. Modelos de Desconto de Fluxo de Caixa Livre para o PL (FCFE)

Não representa uma disssociação radical do modelo de desconto de dividendos Usa dividendos potenciais em vez de reais Os fluxos de caixa livres para o PL substituem os dividendos nos modelos Free Cash Flow to Equity 99

100

V.2. Modelos de Desconto de FCFE

Princípio Básico Admite que o FCFE será pago aos acionistas Não haverá outra formação de caixa futuro na empresa, pois o caixa disponível após pagamento de dívidas e reinvestimento é distribuído. O crescimento esperado em FCFE incluirá aumento de lucros a partir dos ativos operacionais e não do aumento em títulos negociáveis. 100

101

V.2. Modelos de Desconto de FCFE (Inputs)

101

102

V.2. Modelos de Desconto de FCFE (Inputs)

Esta taxa de crescimento pode ser aplicada ao LL não monetário para avaliar o PL nos ativos operacionai. Acrescentar o caixa e os títulos negociáveis a esse número resultará no valor total do PL 102

103

V.2. Modelos de Desconto de FCFE

Variações nos Modelos FCFE Assim como ocorre com o modelo de desconto de dividendos, há variações neste modelo, girando em torno de premissas sobre crescimento futuro e necessidade de reinvestimento. Modelo de Crescimento constante 103

104

V.2. Modelos de Desconto de FCFE

Variações nos Modelos FCFE Modelo FCFE de dois estágios Modelo FCFE de três estágios Aplicabilidade dos Modelos FCFE Não podem ser usados quando os inputs são difíceis ou impossíveis de estimar. Problemas práticos Razões de endividamento mudam no tempo Com os modelos de avaliação da empresa, as alterações nas razões de endividamento são mais fáceis de incorporar porque afetam a taxa de desconto por meio de pesos no cálculo do custo de capital. 104

105

Sumário Introdução à Avaliação Estimando a taxa de Desconto

Como Medir os Fluxos de Caixa Como Prever Fluxos de Caixa Modelos de Fluxo de Caixa Descontado Para o PL Modelos de Avaliação da Empresa 105

106

VI. Modelos de Avaliação da Empresa

Abordagem do Custo de Capital Abordagem do Valor Presente Ajustado Modelos de Retorno em Excesso Estrutura de Capital e Valor da Empresa 106

107

VI.1.Abordagem do Custo de Capital

Nesta abordagem, obtém-se o valor da empresa pelo desconto de fluxo de caixa livre para a empresa (FCFF) à média ponderada do custo de capital. Incorporados a esse valor estão os benefícios fiscais da dívida (no uso do custo de endividamento após impostos no custo de capital) e o risco adicional esperado associado à dívida (sob a forma de aumento nos custos do patrimônio líquido e na razão de endividamento). Assim como ocorre com o modelo de desconto de dividendos e o FCFE, a versão a ser aplicada dependerá das premissas sobre o crescimento futuro. Free Cash Flow to Firm 107

à média ponderada do custo de capital. Incorporados a esse valor estão os benefícios fiscais da dívida (no uso do custo de endividamento após impostos no custo de capital) e o risco adicional esperado associado à dívida (sob a forma de aumento nos custos do patrimônio líquido e na razão de endividamento). Assim como ocorre com o modelo de desconto de dividendos e o FCFE, a versão a ser aplicada dependerá das premissas sobre o crescimento futuro. Free Cash Flow to Firm")

108

VI.1.1. Princípio Básico Na abordagem de custo de capital, começamos pela avaliação da empresa, em vez do patrimônio líquido. Ao deduzir dessa estimativa o valor de mercado dos capitais de terceiros, teremos o valor do patrimônio líquido da empresa. Implícita na abordagem de custo de capital está a premissa de que o custo de capital captura tanto os benefícios fiscais de tomada de empréstimo quanto os custos de falência esperados. Os fluxos de caixa descontados são os fluxos de caixa para a empresa, calculados como se ela não tivesse nenhuma dívida nem benefícios fiscais provenientes de despesas com juros. 108

109

VI.1.2. Versões do Modelo Assim como ocorre com as abordagens de desconto de dividendos e o FCFE, o modelo FCFF apresenta-se sob diversas formas, em grande parte como resultado de premissas sobre a intensidade do crescimento esperado e a sua provável duração. Empresa em crescimento estável Versão geral do modelo FCFF 109

110

Empresa com Crescimento Estável

Assim como ocorre com os modelos de desconto de dividendos e o FCFE, uma empresa que cresce a uma taxa que pode ser sustentada em perpetuidade - taxa de crescimento estável - pode ser avaliada utilizando-se um modelo de crescimento estável mediante a seguinte equação: Duas condições devem ser atendidas na aplicação desse modelo: a taxa de crescimento deve ser menor ou igual à taxa de crescimento da economia as características da empresa devem ser consistentes com as premissas de crescimento estável. Em especial, a taxa de reinvestimento usada para estimar os fluxos de caixa livres para a empresa deve ser compatível com a taxa de crescimento estável. 110

111

Versão Geral do Modelo FCFF

O Modelo geral pode ser utilizado para qualquer empresa para a qual existam dados suficientes para prever os FCFF. Se a Empresa atingir um estado estável e depois de n anos passar a crescer a uma taxa de crescimento gn, o valor da empresa pode ser obtido de acordo com a equação ao lado 111

112

Versão Geral do Modelo FCFF

Note que o fluxo de caixa livre para a empresa é calculado com base no lucro operacional da empresa e em quanto é reinvestido para se manter esse lucro operacional crescendo: Como conseqüência, o custo de capital utilizado deve refletir apenas o risco operacional da empresa. 112

113

VI.2. Abordagem de Valor Presente Ajustado (APV)

Nessa abordagem determinamos o valor da empresa em três passos estimar o valor da empresa sem nenhuma alavancagem. considerar o valor presente das economias em juros geradas por tomar emprestado certa quantia em dinheiro. avaliar o efeito do empréstimo mediante a probabilidade de falência da empresa e do custo esperado da falência. Adjusted Present Value 113

114

V.2.1. Valor da Empresa não Alvancada

Avaliação da empresa como se esta não tivesse nenhuma dívida, descontando-se o fluxo de caixa livre esperado para a empresa ao custo não alavancado do patrimônio líquido. 114

115

VI.2.2. Benefício Fiscal Esperado do Empréstimo

O benefício fiscal é uma função da alíquota da empresa e é descontado do custo da dívida para refletir o grau de risco desse fluxo de caixa. 115

116

VI.2.3. Estimativa de custos esperados de falência e efeito líquido

efeito de determinado nível de endividamento sobre o risco de inadimplência da empresa e sobre os custos esperados de falência. Em teoria, isso requer a estimativa da probabilidade de inadimplência com a dívida adicional e os custos direto e indireto de falência. 116

117

VI.3. Modelos de Retorno em Excesso

Os modelos de retornos calculam o valor de uma empresa como uma função de retornos em excesso esperados. Uma variação de uso generalizado, que é o valor econômico agregado (em inglês, economic value added - EVA), uma métrica popularizada pela Stern Stewart, uma consultoria de valor. O valor econômico agregado é um indicador do valor excedente criado por um investimento ou uma carteira de investimentos. 117

, uma métrica popularizada pela Stern Stewart, uma consultoria de valor. O valor econômico agregado é um indicador do valor excedente criado por um investimento ou uma carteira de investimentos")

118

VI.3. Modelos de Retorno em Excesso

O EVA é calculado como o produto do retorno em excesso feito sobre um investimento ou investimentos e o capital investido nesse investimento ou investimentos. 118

119

VI.3. Modelos de Retorno em Excesso

o valor de uma empresa pode ser formulado como a soma dos três componentes: o capital investido em ativos instalados, o valor presente do valor econômico agregado por esses ativos e o valor presente esperado do valor econômico que será agregado por futuros investimentos. . 119

120

VI.4. Estrutura de Capital e Valor da Empresa

Tanto a abordagem de custo de capital quanto a de APV transformam o valor de uma empresa em uma função da sua alavancagem financeira. Implicitamente, estamos pressupondo que o valor de uma empresa é determinado não só pelos seus investimentos, mas também pela combinação de dívida e patrimônio líquido, utilizada para financiar esses investimentos. 120

121

3ª parte – Análise de Cenários Prof. CARLOS EDUARDO MARINHO DINIZ,

122

Cenários para Avaliações antes do aprofundamento da crise...

Baixa volatilidade na rentabilidade de títulos soberanos (papéis do tesouro) Conceito de taxa livre de risco baseado na rentabilidade destes títulos Prêmio de risco de mercado (equity risk premium) estável, com base em médias históricas de longo prazo (cerca de 5% a.a.) – fonte: Damodaran Online Credit Default Spreads (e respectivos Costs of Debt) fortemente atrelados aos diferentes níveis dados pelas Rating Agencies Perspectiva de crescimento econômico global sustentável por um longo período. Liquidez já reduzida para patamares inferiores à do período precedente caracterizado por exuberância econômica (2002 a 2007) Crise circunscrita sobretudo a investidores de ativos subprime Situações de estagnação econômica isolada em alguns países, sem contágio global.

Conceito de taxa livre de risco baseado na rentabilidade destes títulos. Prêmio de risco de mercado (equity risk premium) estável, com base em médias históricas de longo prazo (cerca de 5% a.a.) – fonte: Damodaran Online Credit Default Spreads (e respectivos Costs of Debt) fortemente atrelados aos diferentes níveis dados pelas Rating Agencies. Perspectiva de crescimento econômico global sustentável por um longo período. Liquidez já reduzida para patamares inferiores à do período precedente caracterizado por exuberância econômica (2002 a 2007) Crise circunscrita sobretudo a investidores de ativos subprime. Situações de estagnação econômica isolada em alguns países, sem contágio global.")

123

...sofreram mudança rápida e expressiva após set/08...

Economia em desaceleração / recessão em vários países (a crise em Wall Street chega à Main Street) Aumento do risco de inadimplência Overshooting da aversão a risco (mudança nas funções de Risco e Retorno) Aumento de desemprego e queda no consumo Menor previsibilidade para projeções de cenários na elaboração de Valuations No Brasil 12% das 34 empresas com registro na SEC nos níveis II e III de ADR informaram perdas relacionadas a Goodwill Impairment nos formulários 20-F relacionados aos períodos 2006 e 2007. Vários casos de Goodwill Impairment nos EUA conforme veremos mais adiante.

Aumento do risco de inadimplência. Overshooting da aversão a risco (mudança nas funções de Risco e Retorno) Aumento de desemprego e queda no consumo. Menor previsibilidade para projeções de cenários na elaboração de Valuations. No Brasil 12% das 34 empresas com registro na SEC nos níveis II e III de ADR informaram perdas relacionadas a Goodwill Impairment nos formulários 20-F relacionados aos períodos 2006 e Vários casos de Goodwill Impairment nos EUA conforme veremos mais adiante.")

124

...que nos remete à situação atual

De: Crise de Crédito ...Queda na demanda por produtos e serviços... e queda em investimentos... ...Redução do valor das poupanças/reservas (macro e micro) ...redução nos preços de ativos reais (sobretudo commodities, bens de consumo e real estate), e... ...queda relevante nas cotações de ações em bolsas de valores Para: Crise de Confiança global por parte de investidores, consumidores e demais agentes econômicos

...redução nos preços de ativos reais (sobretudo commodities, bens de consumo e real estate), e queda relevante nas cotações de ações em bolsas de valores. Para: Crise de Confiança global por parte de investidores, consumidores e demais agentes econômicos.")

125

... ladeira abaixo

126

Condições Econômicas Atuais – Estados Unidos

Recessão desde dezembro de 2007 O déficit do orçamento triplicou para US$455 bilhões em 2008; deve exceder $1 trilhão em 2009 Restrições sobre a liquidez, o crédito e o acesso ao capital Aumento de 20% dos pedidos de falências (empresas e indivíduos) Taxa de desemprego se aproxima de 8,5% Espera-se que atinja 9%-10% até o fim de 2009 Valor dos imóveis diminuiu $5 trilhões Cerca de 12 milhões de famílias têm hipotecas cujo valor remanescente supera o valor atual dos imóveis financiados Redução significativa nas cotações dos mercados de ações S&P 500 caiu 40% em 2008 e 12%no primeiro trimestre de 2009 Perda estimada superior a $30 trilhões no valor dos ativos financeiros

Taxa de desemprego se aproxima de 8,5% Espera-se que atinja 9%-10% até o fim de Valor dos imóveis diminuiu $5 trilhões. Cerca de 12 milhões de famílias têm hipotecas cujo valor remanescente supera o valor atual dos imóveis financiados. Redução significativa nas cotações dos mercados de ações. S&P 500 caiu 40% em 2008 e 12%no primeiro trimestre de Perda estimada superior a $30 trilhões no valor dos ativos financeiros.")

127

Condições Econômicas Atuais – Estados Unidos (cont.)

Investidores precificam transações por valores significativamente menores do que no passado Múltiplos menores, taxas de desconto maiores Fluxos de caixa menores e perspectivas de crescimento menor a longo prazo Segmento de indústria mais afetados por redução ao valor recuperável de ágio pago em aquisições (Goodwill Impairment) Varejo e construção Produtos industriais e automotivos Bancos, mídia e commodities Muitas empresas ou já reconheceram perdas relacionadasa Goodwill Impairment ou anunciaram que estão analisando a necessidade de fazê-lo Além disto, muitas anunciaram restruturações, demissões e impairment de outros ativos (ex: PP&E, intangíveis de vida finita e ativos fiscais diferidos Muitas transações relevantes de reestruturação esperadas para e 2010

Varejo e construção. Produtos industriais e automotivos. Bancos, mídia e commodities. Muitas empresas ou já reconheceram perdas relacionadasa Goodwill Impairment ou anunciaram que estão analisando a necessidade de fazê-lo. Além disto, muitas anunciaram restruturações, demissões e impairment de outros ativos (ex: PP&E, intangíveis de vida finita e ativos fiscais diferidos. Muitas transações relevantes de reestruturação esperadas para 2009 e")

128

Perdas Implícitas com base em Capitalização de Mercado

Muitas empresas tiveram reduções na capitalização de mercado para valores abaixo do valor patrimonial contábil De acordo com um estudo do Credit Suisse na data-base de 31 de dezembro de 2008, das empresas integrantes do índice S&P 1500: 402 empresas que apresentavam saldos de Goodwill (ágio) tinham capitalização de mercado abaixo do valor contábil Essas empresas comunicaram um total de: Capitalização de mercado de $1,2 trilhões Valor contábil de patrimônio líquido de $1,9 trilhões Goodwill de $749 bilhões O valor total de redução implícita ao valor recuperável (total market-implied Goodwill Impairment) era de $469 bilhões A maior redução implícita foi de $81,8 bilhões, com uma média de $1,2 bilhões 258 empresas tiveram reduções implícitas baseadas em valores de mercado acima de $100 milhões

tinham capitalização de mercado abaixo do valor contábil. Essas empresas comunicaram um total de: Capitalização de mercado de $1,2 trilhões. Valor contábil de patrimônio líquido de $1,9 trilhões. Goodwill de $749 bilhões. O valor total de redução implícita ao valor recuperável (total market-implied Goodwill Impairment) era de $469 bilhões. A maior redução implícita foi de $81,8 bilhões, com uma média de $1,2 bilhões. 258 empresas tiveram reduções implícitas baseadas em valores de mercado acima de $100 milhões.")

129

O Atual Ambiente de Valor Justo (Fair Value – FV) – Estados Unidos

2006 – Quantidade recorde de republicações de Demonstrações Financeiras Cerca de 14% das companhias abertas republicaram DFs em 2007 Até 59% das republicações em 2007 podem ter envolvido cálculos de FV Inspeções dos reguladores têm examinado evidências de auditoria que sustentam os cálculos de FV

130

O Atual Ambiente de Valor Justo (Fair Value – FV) - Tendências

A determinação e revisão dos cálculos de FV assumiram grande relevância (tendo início com os pronunciamentos SFAS 141 – US GAAP e IFRS 3) A diversidade de práticas dos profissionais de avaliação é geralmente citada como um problema O pronunciamento SFAS 157 e comunicados similares das IFRS apresentam diretrizes adicionais sobre cálculos de FV em demonstrações financeiras O SFAS 141R e a IFRS 3 (conforme alterada) aumentam o uso de cálculos de FV (p.ex., pagamentos contingentes)

A diversidade de práticas dos profissionais de avaliação é geralmente citada como um problema. O pronunciamento SFAS 157 e comunicados similares das IFRS apresentam diretrizes adicionais sobre cálculos de FV em demonstrações financeiras. O SFAS 141R e a IFRS 3 (conforme alterada) aumentam o uso de cálculos de FV (p.ex., pagamentos contingentes)")

131

Fluxo de Caixa Descontado (FCD) Mercado Público Comparável

Avaliação: FCD e Análise por Múltiplos Fluxo de Caixa Descontado (FCD) Mercado Público Comparável Balanço Patrimonial Histórico Demonstração do Resultado Histórica Métricas e Múltiplos da Empresa Métricas e Múltiplos da Transação Considerações Operacionais Alavancagem operacional Ativos Excedentes/ Passivos Contingentes Prejuízos Fiscais Assuntos de Due Diligence Alterações relacionadas a Programas de Reestruturação Considerações sobre a posição contábil Projeções (Visão e Planejamento) Balanço Patrimonial Projetado Demonstração do Resultado Projetada Considerar Comparabilidade para a Empresa-alvo Análise de Métrica/Ganhos CAPEX Projetado, P&D, Capital de giro Considerações de Mercado Liquidez e Opinião do Investidor Prêmios de Oferta/Controle Impacto de Financiamento e Opções Valor Presente Ajustado [VPA], Árvores de Decisão, Opções Reais Fluxo de Caixa Livre Projetado FCD - Avaliação Análise de Sensibilidade FCD - Resumo Lógica da Transação Lógica do Stakeholder para Transação Atração Relativa da Empresa-alvo Desdobramento/Soma de Análise das Partes Sinergias Resumo da Visão Geral de Avaliação Taxa de desconto

Mercado Público Comparável. Balanço Patrimonial Histórico. Demonstração do. Resultado Histórica. Métricas e. Múltiplos da. Empresa. Métricas e. Múltiplos da. Transação. Considerações Operacionais. Alavancagem operacional. Ativos Excedentes/ Passivos Contingentes. Prejuízos Fiscais. Assuntos de Due Diligence. Alterações relacionadas a. Programas de Reestruturação. Considerações sobre. a posição contábil. Projeções. (Visão e Planejamento) Balanço Patrimonial. Projetado. Demonstração do. Resultado Projetada. Considerar Comparabilidade. para a Empresa-alvo. Análise de Métrica/Ganhos. CAPEX Projetado, P&D, Capital de giro. Considerações de Mercado. Liquidez e Opinião do Investidor. Prêmios de Oferta/Controle. Impacto de Financiamento e Opções. Valor Presente Ajustado [VPA], Árvores de Decisão, Opções Reais. Fluxo de. Caixa Livre. Projetado. FCD - Avaliação. Análise de. Sensibilidade. FCD - Resumo. Lógica da Transação. Lógica do Stakeholder para Transação. Atração Relativa da Empresa-alvo. Desdobramento/Soma de Análise das Partes. Sinergias. Resumo da Visão. Geral de Avaliação. Taxa de desconto.")

132

Custo de capital próprio

Ke = Rf + β (Rm – Rf) + Prêmio de risco-país A taxa livre de risco (Rf) teve queda pouco significativa. O componente de risco de mercado aplicável à empresa avaliada (β) poderá aumentar com o aumento da alavancagem operacional motivada por queda de atividade e aumento da proporção de custos fixos em relação aos custos totais O componente de prêmio de risco do mercado acionário (Rm – Rf) subiu em relação ao patamar histórico de longo prazo de 4,5%a.a. para cerca de 6% a.a. – Fonte: Damodaran Online O prêmio de risco-país de mercados emergentes (usualmente determinado com base no spread dos títulos soberanos do país / sovereign bonds em relação aos títulos do tesouro americano) aumenta em períodos de maior volatilidade.

+ Prêmio de risco-país. A taxa livre de risco (Rf) teve queda pouco significativa. O componente de risco de mercado aplicável à empresa avaliada (β) poderá aumentar com o aumento da alavancagem operacional motivada por queda de atividade e aumento da proporção de custos fixos em relação aos custos totais. O componente de prêmio de risco do mercado acionário (Rm – Rf) subiu em relação ao patamar histórico de longo prazo de 4,5%a.a. para cerca de 6% a.a. – Fonte: Damodaran Online. O prêmio de risco-país de mercados emergentes (usualmente determinado com base no spread dos títulos soberanos do país / sovereign bonds em relação aos títulos do tesouro americano) aumenta em períodos de maior volatilidade.")

133

Custo de capital de terceiros

Kd = Rf + Credit Default Spread O custo de dívida é determinado a partir da taxa livre de risco acrescida do Default Spread com base em seu nível de risco estimado a partir do “Corporate Credit Rating” Na esteira da crise, houve aumento significativo no nível de “Credit Default Spreads” em consequência de maior risco de inadimplência e queda na liquidez de títulos corporativos. Além disto, a escassez de crédito amplificou a elevação dos custos de financiamentos.

134

Custo de capital total (WACC)

WACC = Ke *(E / D+E) + Kd *(D / D+E) Aumenta com aumento do Ke e aumento do Kd. Em alguns casos de empresas saudáveis, a prudência poderá resultar em mudança na estrutura de capital, em que a proporção entre capital próprio e capital de terceiros fique abaixo da proporção ótima/ideal de endividamento/alavancagem. Empresas mais cíclicas e com aperto de liquidez podem ter aumento na alavancagem (inclusive por conta de Impairment de ativos e/ou ágio) e continuidade comprometida. No curto prazo, esta elevação no custo de capital pode ter um efeito bem mais pronunciado no valor das empresas do que seus dados e parâmetros específicos

+ Kd *(D / D+E) Aumenta com aumento do Ke e aumento do Kd. Em alguns casos de empresas saudáveis, a prudência poderá resultar em mudança na estrutura de capital, em que a proporção entre capital próprio e capital de terceiros fique abaixo da proporção ótima/ideal de endividamento/alavancagem. Empresas mais cíclicas e com aperto de liquidez podem ter aumento na alavancagem (inclusive por conta de Impairment de ativos e/ou ágio) e continuidade comprometida. No curto prazo, esta elevação no custo de capital pode ter um efeito bem mais pronunciado no valor das empresas do que seus dados e parâmetros específicos.")

135

Projeção de Fluxos de caixa e valor presente

Os fluxos de caixa livre das empresas poderão cair (queda na demanda e receitas). Redução, eliminação ou postergação de investimentos em Capex e P&D, (cancelamento de novos projetos) impactarão negativamente fluxos futuros de longo prazo, inclusive na perpetuidade. Os fluxos de caixa descontados resultarão dos fluxos reduzidos trazidos a valor presente por um custo de capital mais elevado, gerando redução significativa no valor das empresas avaliadas.

. Redução, eliminação ou postergação de investimentos em Capex e P&D, (cancelamento de novos projetos) impactarão negativamente fluxos futuros de longo prazo, inclusive na perpetuidade. Os fluxos de caixa descontados resultarão dos fluxos reduzidos trazidos a valor presente por um custo de capital mais elevado, gerando redução significativa no valor das empresas avaliadas.")

136

E os valores de mercado / cotações em bolsa?

Market Cap total das empresas brasileiras de capital aberto caiu de R$ 2,48 Bilhões em (cerca de 95% do PIB) para R$ 1,38 Bilhões em 2008 (cerca de 48% do PIB) – Fonte: Valor Econômico, 11 de março de 2009 (*) Seleção de algumas empresas representativas dos setores mencionados (fonte: Bloomberg)

para R$ 1,38 Bilhões em 2008 (cerca de 48% do PIB) – Fonte: Valor Econômico, 11 de março de (*) Seleção de algumas empresas representativas dos setores mencionados (fonte: Bloomberg)")

137

Valores de mercado vs. Valores Intrínsecos

Quais fatores podem explicar diferenças entre valor intrínseco e valor de mercado? (1 de 2) Oferta e demanda / aversão a risco / queda de confiança Hipótese dos mercados eficientes Teoria comportamental das finanças (Behavioral Finance) – Racionalidade e irracionalidade Thin Market - Saída dos investidores institucionais estrangeiros (representaram 70% dos recursos financeiros nas ofertas públicas iniciais entre 2004 e 2007 e um percentual relevante do volume financeiro diário de negociações até 2007) Foco dos investidores no curto prazo: empresas cíclicas em muitos casos tiveram seus lucros atuais reduzidos em consequência da crise (fatores temporários ou cíclicos)

Oferta e demanda / aversão a risco / queda de confiança. Hipótese dos mercados eficientes. Teoria comportamental das finanças (Behavioral Finance) – Racionalidade e irracionalidade. Thin Market - Saída dos investidores institucionais estrangeiros (representaram 70% dos recursos financeiros nas ofertas públicas iniciais entre 2004 e 2007 e um percentual relevante do volume financeiro diário de negociações até 2007) Foco dos investidores no curto prazo: empresas cíclicas em muitos casos tiveram seus lucros atuais reduzidos em consequência da crise (fatores temporários ou cíclicos)")

138

Valores de mercado vs. Valores Intrínsecos

Quais fatores podem explicar diferenças entre valor intrínseco e valor de mercado? (2 de 2) Baixo Free float e ausência de pulverização do controle Redução na taxa de distribuição de dividendos para enfrentar a tormenta Correlação dos retornos das empresas com retornos dos índices da bolsa como um todo Cultura dos múltiplos versus comparabilidade Qualidade da Governança Corporativa e das Relações com Investidores: alguns casos de comunicação deficiente de guidelines e eventos relevantes

Baixo Free float e ausência de pulverização do controle. Redução na taxa de distribuição de dividendos para enfrentar a tormenta. Correlação dos retornos das empresas com retornos dos índices da bolsa como um todo. Cultura dos múltiplos versus comparabilidade. Qualidade da Governança Corporativa e das Relações com Investidores: alguns casos de comunicação deficiente de guidelines e eventos relevantes.")

139

Problemas na interação da empresa com stakeholders (fonte: Damodaran)

Acionistas Gestores protegem seus interesses às custas dos acionistas: Greenmail, Golden parachutes, Poison pills, Emendas antitomada de controle, Pagamento exagerado por tomadas de controle, Má administração geral Têm pouco controle Não podem rastrear os custos para a empresa Credores podem ser esbulhados por acionistas Credores (bancos e portadores de títulos) Gestores Escolhem projetos Financiam projetos Pagam dividendos Sociedade Custos sociais elevados Emprestam recursos Preço de mercado ≠ valor real Muito volátil? Reage exageradamente a notícias Visão curta Manipulado por pessoas de dentro da empresa Informações atrasadas ou enganosas Mercados Financeiros

Gestores. Escolhem projetos. Financiam projetos. Pagam dividendos. Sociedade. Custos sociais elevados. Emprestam recursos. Preço de mercado ≠ valor real. Muito volátil Reage exageradamente a notícias. Visão curta. Manipulado por pessoas de dentro da empresa. Informações atrasadas ou enganosas. Mercados Financeiros.")

140

Alternativas possíveis para maximizar valor durante a crise

Credibilidade: desenvolva e disponibilize ao mercado guidelines e projeções críveis para a evolução futura dos negócios. Não subestime a gravidade da situação atual e divulgue resultados factíveis. Gestão de caixa e liquidez: Dificuldades de solvência (longo-prazo) ou econômicas podem não levar empresas à lona, mas esgotamento do caixa sim. Comunicação e RI: evite surpresas relevantes para seus stakeholders, credores, colaboradores e demais agentes. Assegure que o processo de divulgação das mensagens tenha qualidade, que as metas sejam plausíveis e que o processo se dê de forma organizada - fonte: Mick McLoughlin, Global Head de Restructuring da KPMG

ou econômicas podem não levar empresas à lona, mas esgotamento do caixa sim. Comunicação e RI: evite surpresas relevantes para seus stakeholders, credores, colaboradores e demais agentes. Assegure que o processo de divulgação das mensagens tenha qualidade, que as metas sejam plausíveis e que o processo se dê de forma organizada - fonte: Mick McLoughlin, Global Head de Restructuring da KPMG.")

141

Prof. CARLOS EDUARDO MARINHO DINIZ,

MUITO OBRIGADO!!!!!!!!!!! Prof. CARLOS EDUARDO MARINHO DINIZ,

Apresentações semelhantes